La finance sert à intermédier l’épargne entre les épargnants de base (ménages domestiques, éventuellement non-résidents) et les emprunteurs (État, entreprises, ménages et non-résidents aussi). On s’attend à ce que la taille de la finance (en emplois, valeur ajoutée, profits) évolue avec la taille de l’intermédiation de l’épargne qui est réalisée entre les prêteurs et les emprunteurs. On s’attend aussi à ce que lorsque l’intermédiation de l’épargne devient plus risquée pour les intermédiaires financiers (risques de défaut et de liquidité), les marges bénéficiaires demandées par la finance deviennent plus élevées. Ainsi, nous examinons la relation entre la taille et le rôle de la finance aux États-Unis et dans la zone euro.

La hausse de la taille de la finance (50 % entre 1995 et 2011 aux États-Unis, 25 % dans la zone euro) s’explique facilement par la hausse similaire de la taille de l’activité d’intermédiation de l’épargne. La hausse de la profitabilité relative de la finance par rapport aux autres secteurs (33 % sur les mêmes périodes pour les deux pays) s’explique par la hausse des primes de risque de défaut des emprunteurs.

Le niveau élevé de profitabilité relative de la finance par rapport aux autres activités ne peut bien sûr pas s’expliquer seulement à partir de l’évolution de la taille et du risque de l’intermédiation financière. Mais le parallélisme entre le poids de la finance et la taille de l’épargne et des actifs intermédiés est frappant.

Poids des services financiers

Nous regardons la situation des États-Unis et de la zone euro. Nous caractérisons le poids des services financiers par :

- l’emploi et les salaires dans les services financiers ;

- la valeur ajoutée des services financiers ;

- les profits des services financiers.

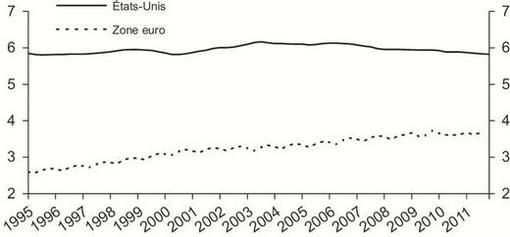

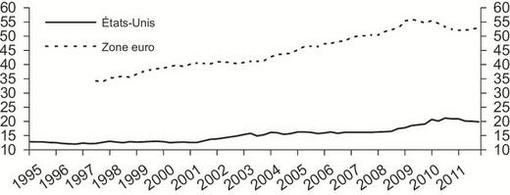

L’emploi dans les services financiers est resté relativement stable aux États-Unis, autour de 6 % de l’emploi total et il a progressé dans la zone euro, de 2,5 % à plus de 3,5 % de l’emploi total (cf. graphique 1a).

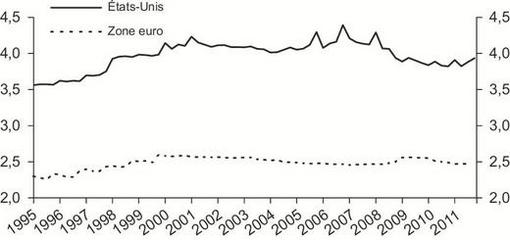

La masse salariale des services financiers représente à peu près 4 % du PIB aux États-Unis, 2,5 % du PIB dans la zone euro (cf. graphique 1b).

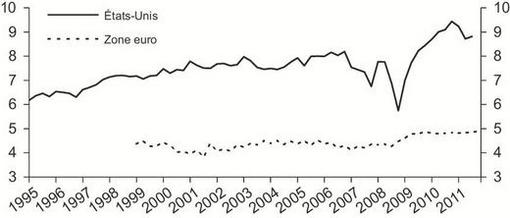

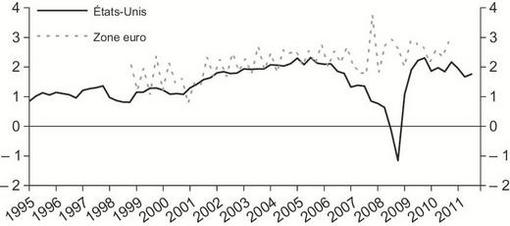

Le poids de la valeur ajoutée dans les services financiers a crû en quinze ans de 6 % à 9 % du PIB aux États-Unis, de 4 % à 5 % du PIB dans la zone euro (cf. graphique 1c), avec une forte hausse des profits des services financiers, de 1 % à 2 % du PIB aux États-Unis, de 1 % à près de 3 % du PIB dans la zone euro (cf. graphique 1d), ce qui représente dans la période récente de 25 % à 30 % des profits totaux (cf. graphique 1e infra).

Il faut donc pouvoir expliquer :

- le poids élevé des services financiers dans l’économie (5 % du PIB de la zone euro, entre 8 % et 9 % aux États-Unis), ce poids ayant crû de moitié depuis 1995 aux États-Unis et de 25 % dans la zone euro ;

- la profitabilité très forte des services financiers qui aujourd’hui représentent 25 % à 30 % des profits totaux pour 5 % à 8 % de poids dans l’économie, alors qu’en 1995, ils ne représentaient que 15 % des profits ; elle est donc à peu près quatre fois plus forte par rapport à la valeur ajoutée que pour l’ensemble des secteurs et elle a crû de 1995 à 2001 aux États-Unis, de 1998 à 2008 dans la zone euro.

Taille de l’intermédiation de l’épargne

Nous appellerons intermédiation de l’épargne la transformation de l’épargne cumulée des ménages et, éventuellement, de l’épargne cumulée empruntée auprès des non-résidents (dette extérieure) en actifs qui financent les emprunteurs du pays (État, collectivités locales, entreprises, ménages).

Épargne des ménages

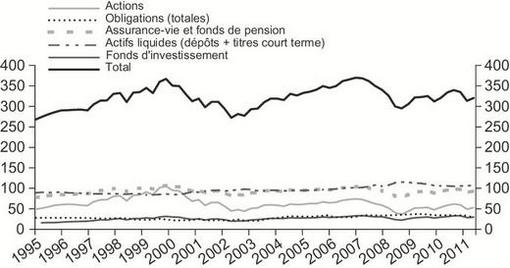

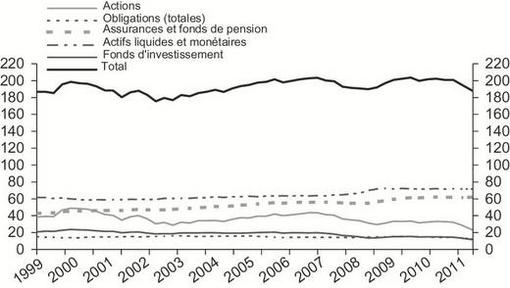

Nous nous intéressons à la partie de l’épargne des ménages qui est intermédiée : détention d’actifs liquides (dépôts), d’actifs d’assurance et de pension (cf. graphiques 2a, 2b et 2c infra), de fonds d’investissement. Cette épargne des ménages intermédiée a crû de 120 % à 150 % du PIB dans la zone euro, de 180 % à 240 % du PIB aux États-Unis.

Épargne des non-résidents

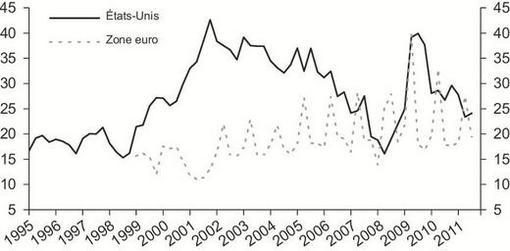

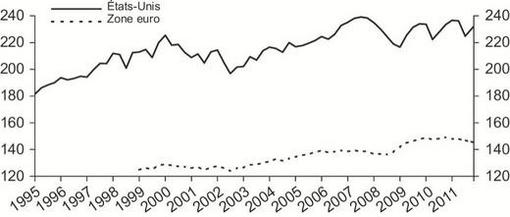

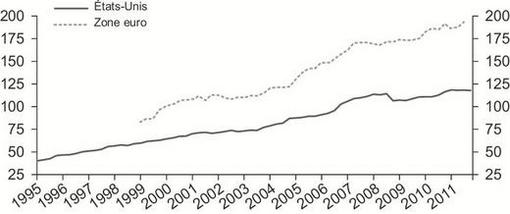

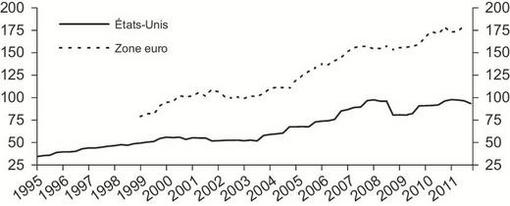

L’analyse est ici plus compliquée. Les non-résidents détiennent des actifs dans le pays qui correspondent à la dette extérieure brute du pays (cf. graphique 3a). Symétriquement, les agents économiques du pays achètent des actifs à l’étranger, ce qui correspond aux actifs extérieurs bruts du pays (cf. graphique 3b ci-contre).

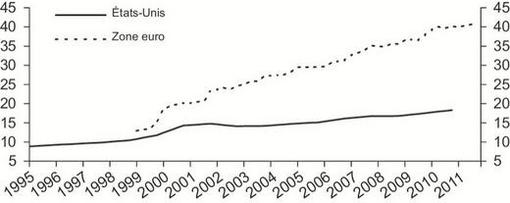

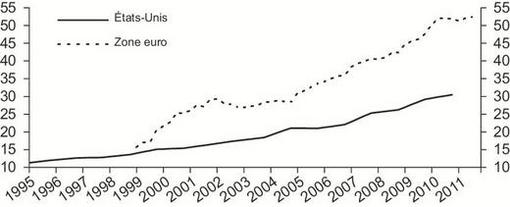

Mais dans ces actifs, une partie (le stock d’investissements directs) a été investie par les entreprises (cf. graphiques 3c et 3d ci-contre).

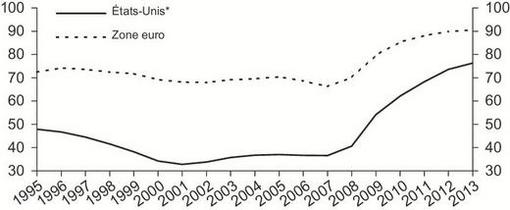

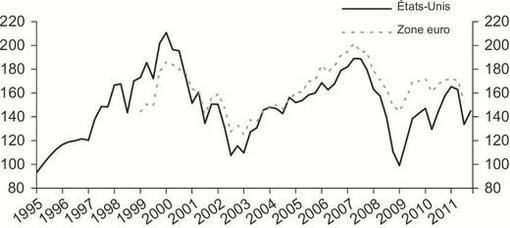

La dette extérieure brute nette du stock d’investissements directs dans le pays détenu par les non-résidents (cf. graphiques 3a et 3c supra) est passée :

- de 20 % du PIB en 1995 à 112 % du PIB en 2011 aux États-Unis ;

- de 68 % du PIB en 1998 à 145 % du PIB en 2011 dans la zone euro.

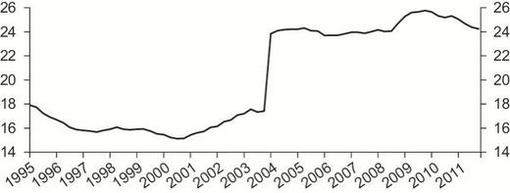

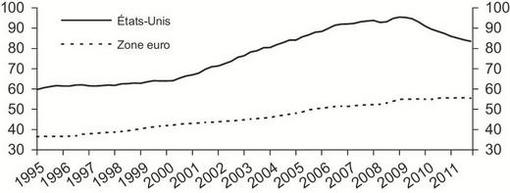

Les actifs extérieurs bruts nets du stock d’investissements directs à l’étranger détenu dans le pays (cf. graphiques 3b et 3d supra) sont passés :

- de 24 % du PIB en 1995 à 64 % du PIB en 2011 aux États-Unis ;

- de 61 % du PIB en 1998 à 120 % du PIB en 2011 dans la zone euro.

Si l’on additionne l’épargne intermédiée des ménages et la dette extérieure brute nette des investissements directs, comme mesure approximative de la taille de l’intermédiation financière (les actifs extérieurs sont de l’épargne domestique ou étrangère intermédiée), on passe :

- de 200 % du PIB en 1995 à 350 % du PIB en 2011 aux États-Unis ;

- de 190 % du PIB en 1998 à près de 300 % du PIB en 2004 dans la zone euro, soit une hausse de 75 % aux États-Unis et de 57 % dans la zone euro.

Actifs émis par les emprunteurs

Nous regardons ici la taille des actifs financés par l’intermédiation de l’épargne (en se rappelant qu’une partie de ces actifs peut être encore directement détenue par les ménages sans intermédiation) :

- les dettes publiques (cf. graphiques 4a et 4b ci-contre) ;

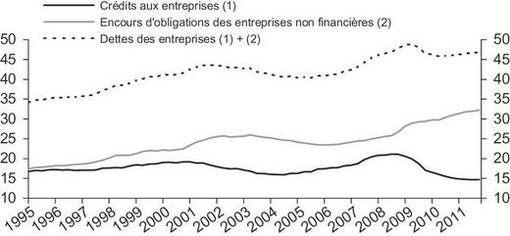

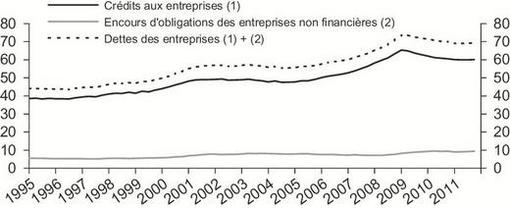

- les dettes des entreprises, encours d’obligations et crédits (cf. graphiques 5a et 5b infra) ;

- les financements par actions (cf. graphique 6 infra) ;

- la dette obligataire des banques (cf. graphique 7 infra) ;

- les crédits aux ménages (cf. graphique 8 infra).

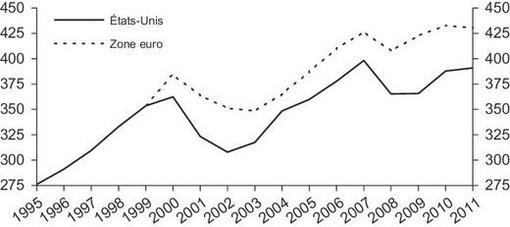

Le total des actifs financés par l’intermédiation de l’épargne (domestique et étrangère), c’est-à-dire la somme de tous les encours d’actifs précédents, est représenté dans le graphique 9.

Le total des actifs financés par l’intermédiation de l’épargne est passé :

- de 275 % du PIB en 1995 à 390 % du PIB en 2011 aux États-Unis ;

- de 340 % du PIB en 1998 à 435 % du PIB en 2011 dans la zone euro, soit une hausse de 42 % aux États-Unis et de 28 % dans la zone euro.

Le risque de l’intermédiation de l’épargne

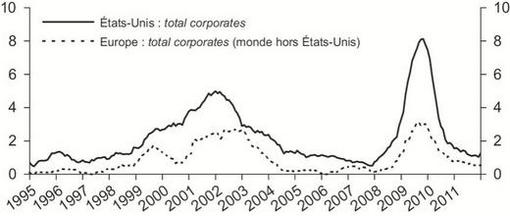

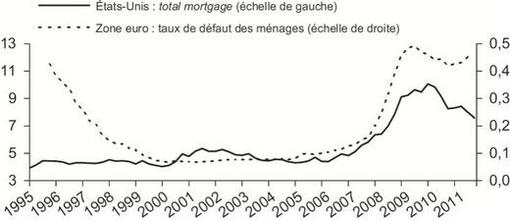

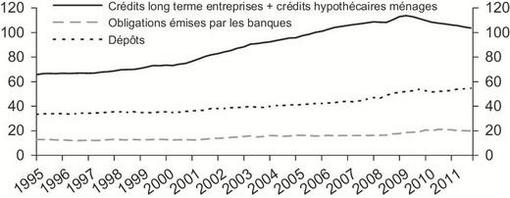

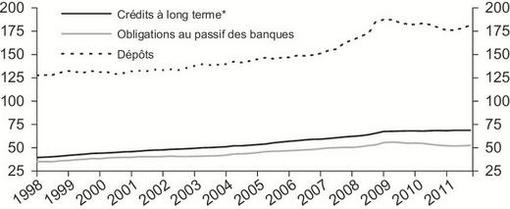

Si intermédier l’épargne devient plus risqué, il est normal que les marges de l’intermédiation s’accroissent. De quels risques s’agit-il ? Les risques sur les actifs détenus par les assureurs, les fonds de pension et les fonds d’investissement sont retransmis par les intermédiaires financiers aux épargnants de base. Il reste donc les risques de défaut portés par les banques (cf. graphiques 10a et 10b) et le risque de liquidité des banques lié à l’utilisation d’épargne à court terme pour réaliser des financements à long terme (cf. graphiques 11a et 11b infra).

Le risque de défaut sur les crédits bancaires montre des pics plus violents dans la période récente (cf. graphiques 10a et 10b ci-contre). Le ratio des crédits à long terme aux ressources à long terme des banques est passé de 5,1 en 1995 à 5,9 en 2009 aux États-Unis (cf. graphique 11a) et de 1,15 en 1998 à 1,36 en 2009 dans la zone euro (cf. graphique 11b). Il y a donc surtout une hausse du risque de défaut sur les crédits bancaires, liée à la hausse des taux d’endettement (cf. graphiques 5a, 5b et 8 supra).

Synthèse : comprend-on la taille de la finance ?

La taille de la finance doit normalement croître parallèlement à la taille des actifs intermédiés par la finance et avec les risques liés à l’intermédiation portés par la finance, et non retransmis aux épargnants (prêteurs). Nous avons regardé successivement :

- la taille (emploi, salaire, valeur ajoutée, profit) de la finance ;

- la taille de l’épargne (domestique et étrangère) intermédiée par la finance ;

- la taille des financements des agents économiques réalisés avec le concours de la finance (en actions, obligations, crédits), ainsi que les financements réalisés dans le reste du monde.

La taille de la finance a crû de 50 % aux États-Unis de 1995 à 2011 et de 25 % dans la zone euro de 1999 à 2011. La profitabilité de la finance est très importante (quatre fois plus forte que celle de l’ensemble de l’économie) ; la profitabilité relative de la finance par rapport aux autres secteurs a crû de 32 % entre 1995 et 2011 aux États-Unis, de 33 % entre 1999 et 2011 dans la zone euro.

Cela peut paraître anormal, mais sur les mêmes périodes :

- la taille de l’épargne intermédiée a progressé de 75 % aux États-Unis et de 57 % dans la zone euro ;

- l’encours total d’actifs émis par les emprunteurs et les émetteurs a progressé de 42 % aux États-Unis et de 28 % dans la zone euro ;

- le risque de défaut des emprunteurs porté par les banques a nettement augmenté.

La hausse de la taille de la finance s’explique donc par la hausse de la taille de l’activité d’intermédiation, la hausse de sa profitabilité s’explique au moins partiellement par la hausse des primes de risque de défaut. Il reste la question du niveau absolu élevé de profitabilité de la finance, que nous ne pouvons pas essayer d’expliquer par des effets de taille.