Le lancement, le jeudi 13 septembre 2012, par la Federal Reserve (Fed) d’un troisième programme d’assouplissement quantitatif (quantitative easing, QE3) a ravivé les craintes des principaux partenaires des États-Unis, dont principalement la Chine, quant à la volonté de la première puissance mondiale de mettre en place des mesures non conventionnelles de politique monétaire (quantitative easing au sens large1), afin d’obtenir une dépréciation du dollar et donc d’utiliser sa monnaie comme arme commerciale, au risque de déclencher une guerre des monnaies. Comme le souligne Artus (2010), la mise en œuvre de politiques monétaires agressives « ne vient (probablement) pas du désir de déprécier le taux de change, mais d’objectifs internes des politiques monétaires (relance du crédit, réduction des taux d’intérêt à long terme, hausse des prix des actifs, soutien de l’inflation anticipée…) ». En effet, lorsque les taux directeurs sont proches de zéro, comme c’est le cas aux États-Unis depuis décembre 2008, l’amélioration des conditions de financement de l’économie ne peut être obtenue que par la mise en place de politiques monétaires non conventionnelles conduisant au gonflement du bilan des banques centrales. Ainsi, la Fed, qui a massivement acheté des titres à long terme depuis la fin de 2008 (entre la fin de 2008 et de juin 2011, ces achats se sont élevés à plus de 2 000 Md$), a vu son bilan passer de 6 % du PIB avant la crise financière de 2007-2008 à près de 20 % à la fin de 20112. Il n’en demeure cependant pas moins vrai que la politique de quantitative easing peut avoir des effets secondaires sur le taux de change qui peuvent s’apparenter à de la protection par le change.

Les États-Unis ne sont pas les seuls à avoir mis en place des politiques monétaires non conventionnelles. Ainsi, la Bank of England (BoE) et, plus récemment, la Banque centrale du Japon ont également massivement acheté des titres publics afin de stimuler la croissance et prévenir la déflation (cf. annexe 1)3. Le bilan de la BoE est ainsi passé de moins de 7 % du PIB avant la crise à près de 24 % en juin 2012. Tout comme les États-Unis, l’Angleterre et le Japon pourraient également être accusés de manipuler leur taux de change, dès lors que le quantitative easing provoquerait une dépréciation de la monnaie nationale.

Alors que de nombreux travaux ont mesuré les effets des politiques de quantitative easing sur les prix des actifs et les taux d’intérêt (d’Amico et King, 2010 ; Doh, 2010 ; Gagnon et al., 2010 ; Hamilton et Wu, 2010)4, peu d’études ont été consacrées à la transmission de ces politiques sur le taux de change. La seule étude globale sur le sujet porte sur l’expérience de quantitative easing au Japon entre 2001 et 2006 (Terai et al., 2003)5. Quels sont les principaux canaux de transmission de la politique de quantitative easing sur le taux de change ? Quels sont les effets de la politique monétaire agressive aux États-Unis sur le dollar ? Les mesures de quantitative easing conduisent-elles à une protection par le change ? C’est à ces questions que tente de répondre cet article. Après avoir recensé les principaux canaux d’action du quantitative easing sur le taux de change, nous menons une étude empirique sur les États-Unis afin d’estimer les effets globaux des politiques récentes de quantitative easing sur le taux de change.

Identification des canaux de transmission du quantitative easing au taux de change

Le quantitative easing va indirectement agir sur le taux de change via ses impacts sur plusieurs autres variables, essentiellement les taux d’intérêt à long terme, la liquidité et le taux d’inflation.

La transmission par les taux d’intérêt à long terme

Une politique d’achats par une banque centrale d’actifs financiers à maturité élevée (titres publics à long terme, dettes d’agences, titres adossés à des actifs, obligations d’entreprises) doit provoquer, enthéorie, une réduction des taux d’intérêt à long terme, et donc un aplatissement de la courbe des taux d’intérêt. Les mécanismes théoriques sous-jacents sont au nombre de trois. En premier lieu, les achats d’actifs par la banque centrale provoquent une baisse de l’offre de titres de long terme à la disposition des investisseurs. Si l’on suppose que la demande de titres de long terme demeure inchangée, l’excès de la demande sur l’offre dû au quantitative easing doit entraîner une hausse de prix des actifs à maturité élevée et une baisse des taux d’intérêt à long terme. En deuxième lieu, la politique de quantitative easing exerce un effet de signal auprès des agents économiques (Bernanke et al., 2004). En effectuant une politique de quantitative easing, la banque centrale montre en effet sa volonté de maintenir ses taux directeurs à un niveau assez bas, suffisamment longtemps. Si les marchés jugent crédible cet engagement, ils vont anticiper de faibles taux d’intérêt à court terme6. Les taux d’intérêt à long terme vont alors baisser, puisque les taux longs reflètent les taux d’intérêt à court terme futurs anticipés. Enfin, en troisième lieu, les achats effectués par la banque centrale exercent des effets bénéfiques sur les marchés financiers lorsque ces derniers sont confrontés à des situations de stress. Ainsi, les écarts entre les taux hypothécaires et les rendements des bons du Trésor américain ont fortement augmenté lors du pic de la crise financière à la fin de 2008, puis ont sensiblement baissé lorsque la Fed a annoncé son intention d’acheter des mortgage-backed securities (MBS).

Quelles sont les répercussions de la baisse des taux longs sur le taux de change ?

La baisse des taux d’intérêt à long terme dans le pays domestique va s’accompagner d’une réduction du différentiel d’intérêt à long terme entre le pays domestique et l’étranger (on suppose ici que les taux d’intérêt à long terme demeurent inchangés à l’étranger). Conformément à la parité des taux d’intérêt non couverte (PTINC), les marchés doivent alors anticiper une appréciation de la monnaie domestique sur un horizon lointain de manière à ce que les actifs domestiques et étrangers offrent la même rentabilité anticipée. Si l’on suppose en outre que le taux de change d’équilibre de long terme demeure inchangé, la monnaie domestique doit immédiatement se déprécier, conformément aux enseignements du modèle de surréaction de Dornbusch (1976). Dans ce modèle, les anticipations de change sont en effet de nature régressive : les anticipations des agents économiques ramènent le taux de change vers son niveau de long terme correspondant au taux de change de parité de pouvoir d’achat (PPA). Selon ce schéma de formation des anticipations de change, les marchés vont anticiper une appréciation du taux de change au comptant futur si et seulement si le taux de change courant se déprécie davantage que ne l’implique l’équilibre de long terme : il y a donc bien surréaction. Le cadre d’analyse précédent, basé sur la PTINC, est particulièrement adapté pour expliquer la transmission des taux longs au taux de change. En effet, selon les études empiriques les plus récentes (Chinn et Meredith, 2005), la PTINC serait mieux vérifiée à long terme (au-delà d’un an) qu’à court terme.

L’expérience récente des États-Unis montre que les politiques de quantitative easing ont bien permis de réduire les taux d’intérêt à long terme et ont provoqué une dépréciation du taux de change, conformément aux mécanismes décrits précédemment. Ainsi, l’injection de liquidités par la Fed via le programme d’achats de 1 725 Md$ de titres longs entre la fin de 2008 et mars 2010 aurait provoqué une baisse de l’ordre de 50 points de base des taux à long terme (Gagnon et al., 2010 ; Chung et al., 2011)7. Conformément à la PTINC, l’annonce de ces mesures de quantitative easing a bien provoqué une dépréciation immédiate du dollar (Neelly, 2011). On constate cependant que la dépréciation effective de la monnaie américaine a été inférieure à celle prévue par la PTINC8. Ainsi, lorsque la Fed a annoncé, le 18 mars 2009, son intention d’acheter 750 Md$ de plus de MBS, 100 Md$ supplémentaires de dettes d’agences et 300 Md$ d’obligations d’État, le dollar aurait dû se déprécier de 6,16 % vis-à-vis de l’euro selon la PTINC, à la suite de la baisse de 20 points des rendements des bons du Trésor à dix ans. Dans les faits, la dépréciation n’a été que de 4,93 %. Sur la période allant de novembre 2008 à mars 2009, l’annonce des mesures de quantitative easing aux États-Unis aurait dû provoquer, conformément à la PTINC, une dépréciation cumulée de 16 % du dollar vis-à-vis de l’euro. La dépréciation cumulée enregistrée a été deux fois moindre. Il est à noter que la dépréciation enregistrée peut tenir à des facteurs autres que le quantitative easing. L’annonce du QE2 a également provoqué une dépréciation du dollar via une baisse des taux longs américains, mais on observe que ce canal de transmission a perdu en intensité. Ainsi, selon les résultats des simulations effectuées par Chung et al. (2011), l’impact global du QE2 sur les taux américains à dix ans ne devait pas excéder 15 points de base. Les taux longs américains se sont même tendus après la mise en place effective du QE2. Plusieurs explications ont été avancées pour justifier cette hausse (Mufteeva et Julien, 2011). En réagissant par une hausse des taux longs, les marchés ont ainsi pu montrer leur déception vis-à-vis de la taille du QE2. Les autorités officielles américaines ont préféré, quant à elles, interpréter cette hausse des taux longs comme le signe d’une amélioration des anticipations des agents sur la croissance américaine. Enfin, la dégradation de la qualité de la dette publique américaine a également pu exercer des pressions à la hausse sur les taux longs américains.

Les effets de la réallocation des portefeuilles des agents induite par l’augmentation de la liquidité

Les politiques monétaires non orthodoxes ont pour effet d’accroître les liquidités sur le marché. Si les agents économiques considèrent que les liquidités créées par le quantitative easing sont de mauvais substituts des titres acquis par la banque centrale, ils vont se débarrasser de leurs liquidités excédentaires en achetant d’autres actifs domestiques (actions, immobilier, obligations autres que celles dont on a parlé plus haut) et des actifs étrangers. Il devrait alors s’ensuivre des pressions à la hausse sur les prix de ces actifs et des pressions à la baisse sur la monnaie nationale. À la différence des effets mentionnés dans le point précédent, les effets liés à la réallocation des portefeuilles des agents ne se manifestent pas immédiatement. Cette réallocation s’effectue en effet à un rythme assez faible.

Comme le souligne Artus (2011), l’expérience des États-Unis montre cependant que la politique de quantitative easing a conduit assez rapidement à des flux importants de capitaux vers les pays émergents (150 Md$ par mois en moyenne), ce qui a provoqué une dépréciation du dollar vis-à-vis des monnaies de ces pays et les a conduits à « accumuler à nouveau des réserves de change, investies en grande partie en treasuries pour éviter l’appréciation excessive de leurs devises ». La politique de quantitative easing menée par la Fed a donc entraîné une hausse de la base monétaire non seulement aux États-Unis, mais également dans les pays émergents.

On constate en outre que l’incidence d’une modification de la politique monétaire américaine sur les flux nets de capitaux vers les pays émergents dépend de l’intensité des liens financiers directs avec les États-Unis (FMI, 2011) : un relâchement de la politique monétaire américaine a un plus grand effet positif sur les entrées nettes de capitaux dans les pays qui ont des liens financiers directs intenses avec les États-Unis que dans ceux qui n’en ont pas.

La transmission par le taux d’inflation

Une injection massive de liquidités peut faire repartir l’inflation anticipée à long terme. Comme le souligne Betbèze (2010), une politique monétaire trop agressive « pose des problèmes de confiance sur la maîtrise des nouveaux outils ainsi créés par la banque centrale et sur sa capacité à les réduire, tandis que l’actif (de la banque centrale) ne cesse de croître ». Si cette politique porte atteinte à la crédibilité de la banque centrale, les agents vont anticiper une augmentation de l’inflation future. L’augmentation de l’inflation importée provoquée par la dépréciation de la monnaie nationale, conformément aux mécanismes mentionnés dans les deux points précédents, va renforcer les anticipations inflationnistes des agents. Finalement, en vertu de la PPA, l’augmentation du différentiel d’inflation anticipé entre le pays domestique et l’étranger doit conduire les agents à anticiper une dépréciation de la monnaie nationale dans le futur. Il convient cependant de mentionner que le risque inflationniste lié à un quantitative easing est faible tant que l’inflation sous-jacente est sous contrôle. Ainsi, l’exemple des États-Unis sur la période allant de 2008 à 2012 montre que la politique monétaire non conventionnelle ne s’accompagne pas d’une augmentation de l’inflation anticipée (Artus, 2012).

En théorie, une politique de quantitative easing doit provoquer, conformément aux mécanismes décrits précédemment, une dépréciation du taux de change. Nous nous proposons de mener une étude empirique pour vérifier l’impact global des mesures récentes de quantitative easing sur le taux de change.

Analyse empirique des effets globaux du quantitative easing sur le taux de change

L’étude empirique porte sur les États-Unis, premier pays ayant pratiqué le quantitative easing après la crise de 2007-2008. Après avoir graphiquement mis en évidence la corrélation entre le taux de change et la base monétaire relative du pays domestique (la base monétaire est retenue comme variable représentative du quantitative easing), on estime une équation simple de détermination du taux de change qui incorpore les effets du quantitative easing au travers de ceux de la variation de la base monétaire relative du pays domestique.

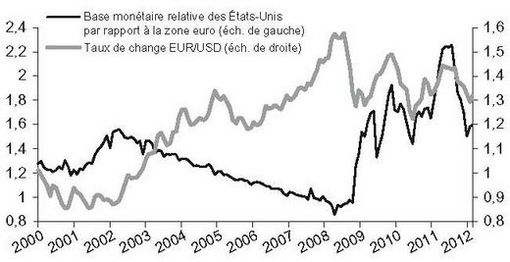

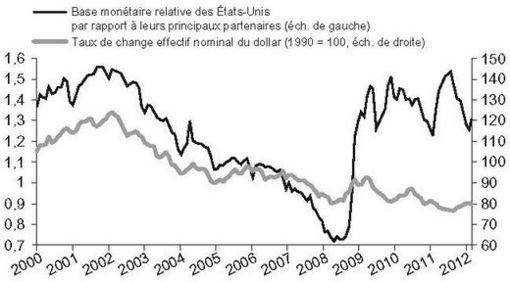

La corrélation positive entre accroissement de la base monétaire relative du pays domestique par rapport à l’étranger et dépréciation de la monnaie nationale apparaît nettement aux États-Unis depuis que la Fed a adopté des mesures de quantitative easing (cf. graphique s 1 ci-contre). Ainsi, le coefficient de corrélation entre croissance de la base monétaire relative des États-Unis par rapport à la zone euro et dépréciation du dollar vis-à-vis de la monnaie unique s’est établi à 0,54 entre octobre 2008 et février 2012, contre −0,77 entre janvier 2000 et septembre 2008. Sur la base du taux de change effectif, ce coefficient de corrélation ressort à 0,35 entre octobre 2008 et février 2012. Toutefois, corrélation ne signifie pas causalité.

Afin d’estimer plus précisément les effets d’un quantitative easing sur le taux de change, nous avons retenu une fonction dérivée du modèle monétaire à prix flexibles. À côté des variables explicatives traditionnelles mises en exergue par ce modèle (différentiel de taux d’intérêt, niveau relatif de l’activité dans le pays domestique par rapport à l’étranger), notre fonction de détermination du taux de change retient la base monétaire relative du pays domestique par rapport à l’étranger comme variable représentative du quantitative easing :

S = f(BMR, DIFINT, PRODR) (1)

où S représente le taux de change bilatéral (cotation à l’incertain de la monnaie nationale), BMR le ratio « base monétaire du pays domestique/base monétaire du pays étranger », DIFINT le différentiel de taux d’intérêt à court terme entre le pays domestique et le pays étranger (les taux d’intérêt à court terme sont mesurés par les taux directeurs), PRODR le ratio « production manufacturière domestique/production manufacturière étrangère ». Les variables S, BMR et PRODR sont exprimées en logarithmes.

Comment le taux de change doit-il réagir, en théorie, aux variations des différentes variables explicatives ? Conformément aux mécanismes décrits dans la section précédente, une politique de quantitative easing (c’est-à-dire une augmentation de la base monétaire relative du pays domestique) doit provoquer une dépréciation de la monnaie nationale (c’est-à-dire une hausse de S puisque la monnaie nationale est cotée à l’incertain).

Une variation du différentiel de taux d’intérêt à court terme entre le pays domestique et le pays étranger a, quant à elle, un effet indéterminé sur le taux de change. Dans le cadre du modèle de Mundell-Fleming en économie ouverte, une augmentation du différentiel de taux d’intérêt en faveur du pays domestique induit une appréciation de la monnaie nationale. En revanche, selon le modèle monétaire à prix flexibles, une hausse de ce différentiel d’intérêt doit engendrer une dépréciation de la monnaie nationale puisque la demande relative de monnaie domestique va diminuer. Par ailleurs, une augmentation de la production relative de biens manufacturés domestiques doit provoquer une appréciation de la monnaie nationale. En effet, un pays affichant un taux de croissance supérieur à celui de ses partenaires offre des perspectives d’investissement plus intéressantes, ce qui attire les capitaux étrangers et exerce des pressions haussières sur sa monnaie. Nous avons également estimé les effets de la politique de quantitative easing sur le taux de change effectif nominal du dollar. Pour ce faire, nous avons retenu la fonction suivante :

TCE = f(BMR, DIFINT, PRODR) (2)

où TCE représente le taux de change effectif nominal de la monnaie nationale, BMR la base monétaire relative du pays domestique par rapport à ses partenaires, DIFINT le différentiel de taux d’intérêt à court terme entre le pays domestique et ses partenaires, PRODR la production manufacturière relative du pays domestique par rapport à ses partenaires9.

Sachant que les taux de change effectifs sont cotés au certain (une hausse de TCE traduit une appréciation de la monnaie nationale), une augmentation de la base monétaire relative du pays domestique doit provoquer une baisse du taux de change effectif. Conformément aux mécanismes décrits précédemment, le taux de change effectif doit dépendre, en outre, positivement de la production manufacturière relative domestique et positivement ou négativement du différentiel de taux d’intérêt.

Les fonctions (1) et (2) ont été estimées sur la période allant de novembre 2008 à février 2012 en utilisant la méthode des moindres carrés ordinaires. Nous avons testé au préalable la stationnarité des variables retenues. Les résultats des tests (cf. annexe 2) montrent que la plupart des variables sont non stationnaires en niveau, d’où la nécessité pour les rendre stationnaires de considérer leurs différences premières. Les variables non stationnaires en niveau ont alors été remplacées dans les fonctions (1) et (2) par leurs différentiels d’ordre 1 stationnaires. Les principaux résultats des régressions sont présentés dans l’annexe 3. Ces résultats montrent que les effets du quantitative easing sur le taux de change du dollar diffèrent selon les parités retenues. L’augmentation de la base monétaire relative des États-Unis contribue, de manière significative, dans l’ensemble des spécifications retenues à une dépréciation du dollar, d’une part, vis-à-vis de l’euro et, d’autre part, en termes effectifs10. Ainsi, une hausse de 10 % de la base monétaire relative des États-Unis par rapport à la zone euro provoque une dépréciation de 1 % du dollar vis-à-vis de l’euro. En termes effectifs, la dépréciation du dollar consécutive à une augmentation de 10 % de la base monétaire relative des États-Unis par rapport à leurs partenaires est de 0,5 %. En revanche, le quantitative easing américain n’a pas d’effet significatif sur les parités dollar/yen et dollar/livre. La parité dollar/livre est fortement influencée par le différentiel d’intérêt entre les États-Unis et le Royaume-Uni.

Dans cet article, nous avons essayé, à partir de l’expérience récente des États-Unis, de voir si les politiques de quantitative easing ont un impact sur le taux de change. Afin d’apporter des éléments de réponse à cette question, dont l’importance est attestée par la présence du thème dans le débat sur la guerre des monnaies, nous avons estimé un modèle simple de détermination du taux de change, qui incorpore les effets des politiques de quantitative easing. Les résultats obtenus permettent de valider la thèse selon laquelle les politiques de quantitative easing pourraient être utilisées à des fins protectionnistes, afin d’obtenir une dépréciation du taux de change. Les politiques de quantitative easing (QE1 et QE2) adoptées par les États-Unis ont en effet provoqué une dépréciation du dollar, notamment vis-à-vis de l’euro et en termes effectifs, ce qui a permis d’améliorer la compétitivité-prix du pays. L’efficacité du quantitative easing comme arme protectionniste n’est pas pour autant garantie, dans la mesure où le commerce extérieur américain est peu sensible aux variations du cours du dollar. Par ailleurs, les résultats obtenus montrent que plusieurs parités bilatérales du dollar vis-à-vis des monnaies des principaux partenaires des États-Unis n’ont pas été significativement affectées par le quantitative easing américain.

Dans ces conditions, plusieurs prolongements doivent être envisagés afin de procéder à une évaluation complète des effets du quantitative easing sur le taux de change. Tout d’abord, l’analyse empirique doit être étendue aux autres pays industrialisés qui ont mis en place des mesures non conventionnelles de politique monétaire. Sachant que les taux de change dépendent fortement des anticipations que forment les agents sur l’évolution future des politiques économiques, il est intéressant de voir ensuite comment les taux de change réagissent aux politiques de quantitative easing lorsque celles-ci sont anticipées par les agents économiques. Enfin, une étude empirique sur des données plus fines (données journalières) doit permettre de préciser les effets des annonces des mesures de quantitative easing sur les taux de change.