L’incorporation des banques dans la comptabilité nationale (CN) a longtemps constitué un défi, parce que de nombreuses activités bancaires ne s’inscrivent pas aisément dans le cadre des comptes nationaux. Cependant, les solutions choisies ont leur importance car la CN donne une mesure finie de la contribution (comptable) des banques au niveau et à la croissance du PIB. En outre, avec l’accent croissant mis sur le rôle de la performance économique des services dans les différents pays1, il importe de savoir quels sont les concepts qui mesurent les statistiques et dans quelle mesure ces dernières sont comparables d’un pays à l’autre.

Cet article offre une introduction à cette question sur la base d’études récentes portant sur la mesure de la production bancaire2. J’examinerai les questions soulevées par le souci, d’une part, d’apprécier correctement les activités bancaires et, d’autre part, de veiller à ce que les mesures relevées soient strictement conformes aux exigences de la CN. Ce point s’impose notamment lorsqu’on mesure la production en prix courants. Pour une firme quelconque, la valeur de sa production est très proche de son chiffre d’affaires, mais une grande part de l’activité des banques est de servir d’intermédiaires de fonds. L’analogie avec un intermédiaire de marchandises, comme un supermarché, est éclairante. La valeur de la production d’un supermarché dans la CN n’est pas égale à ses ventes, mais plutôt à la marge qu’il réalise sur le coût des produits vendus. Il ne modifie pas en effet les produits qu’il vend ; il « ajoute » simplement des services tels qu’un lieu pratique pour faire ses achats et une présentation incitative des produits. De la même manière, une banque n’est pas prise en compte pour les prêts qu’elle octroie, mais plutôt pour une marge de service3.

Une bonne part des discussions porte sur la manière de déterminer cette marge de service. De même que pour les supermarchés, le taux d’intérêt perçu sur un prêt devrait être comparé au coût de ce prêt, ce qui est appelé le taux de référence dans la CN4. Wang, Basu et Fernald (2009) avancent que la théorie financière moderne peut apporter une réponse simple à ce que devrait être ce taux de référence, à savoir le rendement sur le marché financier d’un titre de risque semblable5. Je présenterai leurs principaux arguments et des résultats comparant la production bancaire en utilisant des taux de référence avec risque et sans risque, ce qui est la recommandation des CN. Ces résultats, signés Alon et al. (2011) et Colangelo et Inklaar (2012), montrent comment la valeur de la production bancaire est surestimée dans les CN de 40 % en moyenne6.

Le deuxième sujet de discussion est la mesure de la croissance réelle de la production bancaire, un débat qui est transatlantique par nature. Comme les supermarchés, les banques fixent un prix implicite pour la marge de service qu’elles fournissent, ce qui exclut l’approche statistique habituelle d’un relevé des prix. Les Européens estiment la croissance réelle de la production bancaire par la croissance corrigée de l’inflation, des prêts et des dépôts, alors que les Américains estiment que chaque opération de prêt ou de dépôt constitue une quantité constante de services7. L’hypothèse européenne est que chaque euro de prêt ou de dépôt représente une quantité constante de services, alors que l’hypothèse américaine est que chaque transaction de prêt ou de dépôt représente une quantité constante de services.

Suivant Inklaar et Wang (2012), je plaiderai en faveur de la deuxième hypothèse sur la base d’un simple exemple. Je montrerai également que le choix entre les approches européenne et américaine influe considérablement sur la mesure de la croissance réelle de la production bancaire. Et bien que les choix soient différents selon les produits financiers, les pays et avec le temps, le fait que les méthodes ne soient pas comparables ne permet pas de comparer les performances de croissance et, à mon avis, conduit à donner une image inexacte de la croissance de la production bancaire en Europe.

Production bancaire à prix courants

Le cadre conceptuel

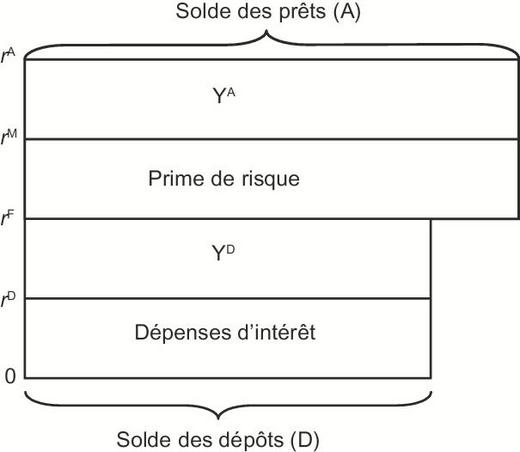

La mesure de la production bancaire ne peut être estimée sans une description des services financiers qu’achètent les clients. C’est également le point de départ du modèle développé par Wang, Basu et Fernald (2009) et le texte qui suit est un résumé de leurs considérations. Leur principale conclusion est que la valeur de la production bancaire dépend des intérêts fixés pour un prêt et du coût d’opportunité des fonds, selon la méthode du coût de l’argent pour l’utilisateur définie par Barnett (1978). Ce coût d’opportunité devrait être le taux de rendement des obligations exposées au même risque, mais sans l’adjonction d’aucun service financier. Cette conclusion est résumée dans le schéma 1 qui montre graphiquement comment imputer la valeur des services bancaires liés aux prêts YA et aux dépôts YD, en utilisant les données sur les taux d’intérêt payés sur les dépôts rA et les taux d’intérêt du marché sur les titres sans risque rF et les titres risqués rM. Comme le suggère ce schéma, la production liée aux prêts se calcule ainsi :

(1) YA = (rA — rM)A

et la production associée aux dépôts ainsi :

(2) YD = (rF — rD)D

La production se rapportant aux prêts YA est obtenue grâce aux services d’information, tels que les études de solvabilité des nouveaux emprunteurs et de l’observation de leur comportement pendant la durée du prêt. La production se rapportant aux dépôts YD est obtenue grâce aux services de transaction qu’une banque fournit à ses déposants : accès aisé à des liquidités grâce aux terminaux bancaires (ATM), paiements facilités par les cartes de crédit et de paiement, transferts de fonds électroniques. Cela est conforme aux descriptions de l’intermédiation financière, telles que les résume Levine (2005), concernant les fonctions apportées par les banques.

En estimant la production sur la base des dépôts, nous estimons que les ménages pourraient choisir un autre type d’investissement, plutôt que de placer leur argent dans un compte de dépôt. Comme la plupart des comptes de dépôt sont assurés, ils sont (presque) sans risque de défaut, même s’ils sont encore exposés au risque de maturité. Donc, quand un déposant accepte un rendement inférieur à celui d’un placement sans risque, il doit obtenir en retour des services de transaction d’une même valeur8. De même, un emprunteur serait disposé à payer un taux d’intérêt plus élevé à une banque qu’à des investisseurs de marchés financiers seulement s’il obtient des services d’information de la même valeur de cette banque. En particulier, les petites entreprises n’ont pas la possibilité d’emprunter régulièrement directement auprès d’investisseurs. Mais même pour ces entreprises, les banques devraient prendre en compte le risque systématique associé aux prêts qu’elles leur octroient quand elles évaluent les coûts d’opportunité liés à ces prêts.

Contrairement à ce qui vient d'être exposé, la méthodologie actuelle des CN comptabilise les services bancaires en utilisant rF et donc la production bancaire inclut les primes de risque du schéma 1 (supra). Mais cela conduit à des incohérences préoccupantes. Imaginons une société qui peut choisir entre emprunter à une banque et émettre une obligation. Cette société devrait payer rM à ses obligataires ou rA à la banque. Selon la méthode comptable des CN, tout intérêt payé serait considéré comme un transfert de revenu, alors que le paiement d’un service serait estimé comme un achat de services intermédiaires. La valeur ajoutée de la société emprunteuse dépendrait donc de la proportion de rA qui serait envisagée comme un paiement d’intérêts et de celle qui serait considérée comme un paiement de service. Selon la pratique actuelle des CN, si la société emprunte à une banque, seul rF est considéré comme un paiement d’intérêts, alors que si la société émet un emprunt, le paiement d’intérêts est rM. Au lieu de cela, la méthode préconisée par Wang, Basu et Fernald (2009) propose un traitement symétrique des emprunts bancaire et obligataire : dans les deux cas, la société est créditée du même paiement d’intérêts rM.

Le système décrit dans le schéma 1 (supra) n’est pas le seul système comptable intrinsèquement cohérent9. On pourrait, par ailleurs, considérer le fait de supporter un risque comme un service productif, mais cela demanderait des ajustements beaucoup plus importants aux CN que ce qui est proposé ici. Par exemple, les porteurs d’obligations devraient alors également être crédités d’une production égale à la prime de risque. En outre, comme ce service (supporter un risque) n’est pas « produit » en utilisant du travail, des consommations intermédiaires ou du capital fixe, une nouvelle classe d’intrants, peut-être du « capital financier », devrait être envisagée10. Un tel système de comptes nationaux ne serait ni meilleur, ni pire, en principe, mais simplement très différent du système que nous avons aujourd’hui. Le recours à un taux de référence ajusté au risque est un changement relativement modeste des règles actuelles des CN, destiné à augmenter leur cohérence interne. Cela montre également que les nombreux problèmes actuels des CN viennent de leurs propres règles, et pas tellement des activités bancaires. Mais si nous voulons comparer la valeur de la production bancaire à celle d’autres secteurs, c’est le prix à payer.

Résultats empiriques

Comme la plupart des emprunteurs sur les marchés financiers paient davantage que le taux sans risque, les conséquences quantitatives d’une modification des règles actuelles des CN peuvent être considérables11. En pratique, cela conduit à mesurer les taux d’intérêt que paient les emprunteurs aux banques et à définir un titre de marché ayant les mêmes caractéristiques. Pour le moment, cela a été fait aux États-Unis par Basu, Inklaar et Wang (2011) et actualisé par Alon et al. (2011), et pour la zone euro par Colangelo et Inklaar (2012). Ces articles examinent en détail les sources de données et la manière dont les différentes données se combinent ; j’en propose ici une revue sommaire, insistant sur les principaux choix et les expliquant.

Aux États-Unis et dans la zone euro, les informations sur les bilans des banques sont facilement disponibles dans les publications des organismes de régulation et permettent d’identifier les principales catégories de prêts bancaires tels que les prêts immobiliers, à la consommation ou aux sociétés12. Pour les États-Unis, les données portent sur les banques commerciales ; pour la zone euro, elles portent sur les institutions financières monétaires (IFM), à l’exclusion du système européen de banques centrales (SEBC). Les taux des prêts dans la zone euro sont directement fournis par une étude dédiée sur la zone euro, les statistiques MIR (MFI Interest Rates) qui recensent depuis 2003 les taux d’intérêt pratiqués par les IFM, par type de prêts et par échéance. Aux États-Unis, certains taux d’intérêt sont obtenus en divisant les revenus d’intérêt de certaines catégories de prêts par les soldes moyens de prêts correspondants et aussi en partie grâce à une étude spécialisée sur les prêts aux entreprises, le Survey of Terms of Business Lending.

Pour les prêts aux entreprises américaines, qui sont généralement à court terme, nous utilisons les rendements du papier commercial comme les titres ayant des caractéristiques comparables. Pour les prêts immobiliers américains, nous utilisons le rendement des MBS (mortgage-backed securities) ; pour les autres prêts à la consommation, nous utilisons les rendements d’autres titres adossés (ABS – asset-backed securities). Nous utilisons les rendements d’obligations de sociétés (non financières) pour les prêts aux entreprises dans la zone euro et les rendements d’obligations collatérisées (covered bonds) pour les prêts immobiliers et à la consommation. Tous les rendements obligataires proviennent d’indices compilés par Bank of America/Merrill Lynch ; la Federal Reserve publie les rendements du papier commercial américain.

Pour trouver une bonne équivalence entre un titre de marché et un prêt bancaire, la principale exigence est que le titre et le prêt courent le même risque systématique, de manière que même si le risque total d’un prêt bancaire est plus élevé, cela ne pose pas de problème si c’est à cause de facteurs intrinsèques. C’est pour cela qu’un MBS, par exemple, est un bon équivalent, car la diversification d’un pool d’hypothèques va probablement éliminer une bonne part du risque intrinsèque. Dans d’autres cas, par exemple pour des prêts aux sociétés par rapport à des obligations d’entreprises, le rendement des obligations peut sous-estimer le risque systématique si des sociétés ayant accès au marché obligataire courent un risque systématique moindre. Dans un tel cas, les estimations de la prime de risque pourraient être trop faibles.

Le titre devrait reproduire plusieurs caractéristiques de risque et pour les prêts bancaires, nous nous concentrons sur le risque de défaut et le risque d’échéance. Le risque de défaut est mesuré par la différence de rendement entre le titre risqué (un MBS, par exemple) et un emprunt d’État d’échéance comparable. Le risque d’échéance s’exprime par la différence de rendement entre un emprunt d’État de même échéance que la catégorie de prêts et le rendement de l’emprunt d’État à trois mois.

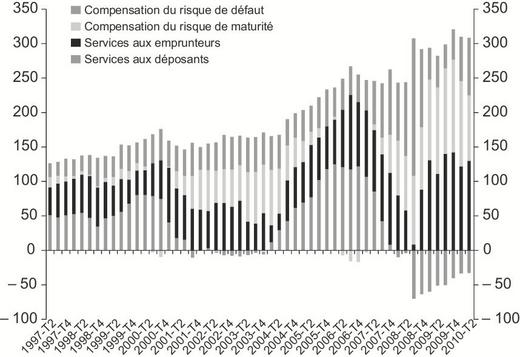

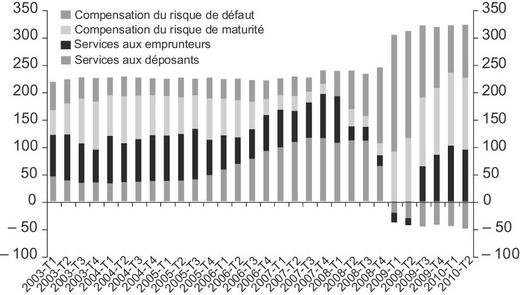

En rassemblant les différentes données conformément au schéma 1 (supra) et aux équations (1) et (2) (supra), on obtient des estimations de services aux déposants et aux emprunteurs. Pour une comparaison avec la méthodologie actuelle des CN, la compensation pour les risques d’échéance et de défaut est calculée selon les termes définis dans le paragraphe précédent. Le graphique 1 (ci-contre) présente les résultats pour les États-Unis entre le deuxième trimestre 1997 et le deuxième trimestre 2010. Le graphique 2 (infra) montre les résultats pour la zone euro du premier trimestre 2003 au deuxième trimestre 2010. La compensation pour les risques d’échéance et de défaut dans les deux régions est de la même grandeur que les services aux déposants et aux emprunteurs. Puisque, en vertu des règles de la CN actuelles, la production bancaire est égale aux quatre éléments de ces chiffres, nous connaissons le degré auquel les CN actuelles surestiment la production bancaire en matière d’opérations de prêt et de dépôt. Pour la période située entre le premier trimestre 2003 et le deuxième trimestre 2010, la production bancaire dans les comptes nationaux est surestimée à raison de 53 % aux États-Unis et dans la zone euro. Pour la période commençant au deuxième trimestre 1997, la surestimation aux États-Unis est de 46 %. Celle de la production bancaire totale est inférieure parce que les revenus des frais et des commissions sont également inclus dans la production bancaire, mais elle implique toujours une surestimation d’environ 20 %. En d’autres termes, le choix des taux de référence et l’inclusion ou non de la compensation des risques dans la production bancaire sont de première importance pour la place du secteur bancaire dans les comptes nationaux.

Ce qui est également remarquable, c’est la manière dont les services aux déposants sont devenus négatifs aux États-Unis et dans la zone euro depuis 2009. Ce qui signifie que les déposants obtiennent en moyenne un taux d’intérêt supérieur à celui d’un placement sans risque, comme une obligation d’État notée AAA. Ce n’est pas une incohérence économique puisque, par exemple, les supermarchés fixent également les prix de certains produits en dessous de leur coût pour attirer les clients. Les banques peuvent, de la même manière, vendre des produits financiers plus avantageux à leurs déposants. Dans la période actuelle, les dépôts sont probablement une source de fonds moins chère pour les banques que les marchés obligataire ou boursier, même quand le coût des services aux déposants est pris en compte. Il faut cependant noter que le changement dans les taux de référence destiné à sortir la compensation des risques de la production bancaire n’est pas responsable des services négatifs aux déposants, puisque le taux de référence des dépôts est un taux sans risque dans les deux cas13.

Croissance réelle de la production bancaire14

La raison fondamentale pour laquelle la mesure de la production bancaire est difficile est que les services que fournit une banque lorsqu’elle accorde un prêt ou accepte un dépôt ne sont pas tarifés de manière explicite. S’ils l’étaient, le flux de revenus correspondant pourrait être identifié comme la valeur de la production bancaire, évitant ainsi une discussion sur les taux de référence, et la croissance réelle de ces services pourrait être mesurée en observant leurs prix sur la durée. Mais comme les services aux emprunteurs et aux déposants sont implicitement fixés, une mesure observable doit être trouvée pour estimer la quantité de services fournis.

Il y a actuellement deux méthodes utilisées par les organismes statistiques. La première, utilisée en Europe, est de prendre des données sur les encours des prêts et des dépôts, déflatés en fonction d’un indice général des prix, comme l’indice des prix à la consommation (IPC). La deuxième, utilisée aux États-Unis par le Bureau of Labor Statistics, fait appel à des données sur le nombre d’opérations de prêt et de dépôt. Je désignerai la première comme la méthode des soldes déflatés (deflated balances approach) et la deuxième comme la méthode des décomptes quantitatifs (quantity-counts). La méthode des soldes déflatés suppose que chaque euro, ou dollar, (réel) de prêt ou de dépôt représente un volume constant de services dans la durée, alors que la méthode des décomptes quantitatifs considère que chaque prêt, ou dépôt, représente un volume constant de services dans la durée. Souvenons-nous que selon la théorie de l’intermédiation financière, les principaux services aux emprunteurs sont la vérification et la surveillance de ces derniers et que les principaux services aux déposants sont la facilitation des transactions (cartes de crédit ou de paiement, transferts de fonds électroniques).

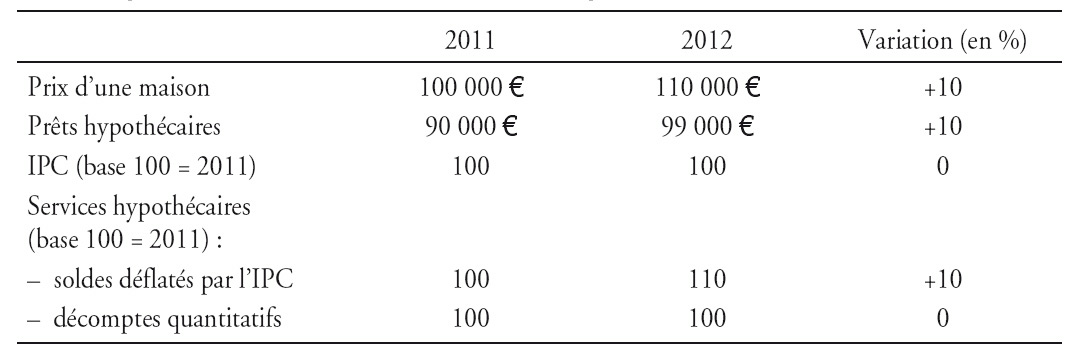

L’exemple stylisé suivant est utile pour comprendre ce qu’impliquent ces différentes méthodes. Prenons une maison qui a été vendue en 2011 pour 100 000 euros et en 2012 pour 110 000 euros. Dans chaque cas, l’acheteur a obtenu un prêt hypothécaire représentant 90 % de la valeur de la maison. Pour simplifier, imaginons que le niveau général des prix, mesuré par l’IPC, est inchangé. Le tableau 1 résume cet exemple, indiquant le pourcentage de variation dans la dernière colonne.

Le bas de ce tableau montre les conséquences sur la quantité de services relatifs à l’hypothèque sur la maison. Selon la méthode des soldes déflatés, ces services ont augmenté de 10 % parce que la valeur de l’hypothèque, corrigée de l’inflation, a augmenté de 10 %. Selon la méthode des décomptes quantitatifs, les services hypothécaires sont restés constants parce qu’un seul prêt a été consenti dans chaque période. Aucune des méthodes n’est totalement correcte. Comme la maison est plus chère, un responsable de prêt peut devoir passer plus de temps à vérifier la solvabilité de l’emprunteur, ce qui invalide la méthode des décomptes quantitatifs. Mais il n’y a pas de raison de croire que cette augmentation du prix de la maison demande une augmentation d’exactement 10 % de la vérification et du traitement du prêt. En fait, si le nouvel acheteur a un revenu plus élevé, l’hypothèque pourrait requérir encore moins de vérification. Je pense que la méthode des décomptes quantitatifs est a priori plus plausible que celle des soldes déflatés. Mais même si l’on préfère celle-ci, la différence entre les résultats reste un sujet de préoccupation pour la comparabilité de la croissance des productions bancaires.

Cependant, le tableau 1 (supra) suggère une modification de la méthode des soldes déflatés qui permettrait de rapprocher les deux méthodes. Si l’on déflatait le solde des prêts hypothécaires en utilisant un indice des prix immobiliers plutôt que l’IPC, les séries de production seraient les mêmes que pour la méthode des décomptes quantitatifs. La corrélation exacte dans cet exemple est due à l’hypothèse d’un ratio constant entre le prêt et la valeur pour les prêts hypothécaires américains. Ce qui n’est pas loin de la réalité car depuis les années 1960, ce ratio n’a que peu varié et ne dégage aucune tendance claire15. En outre, parce qu’il y a toujours une relation entre le montant de prêt hypothécaire et la valeur des garanties associées, cette méthode serait aussi valable pour d’autres pays. Ce qui signifie que nous pouvons comparer une série de production de prêts hypothécaires déflatés de l’IPC à une série de prix immobiliers déflatés pour estimer la différence entre les résultats des méthodes européenne et américaine de mesure de la production bancaire.

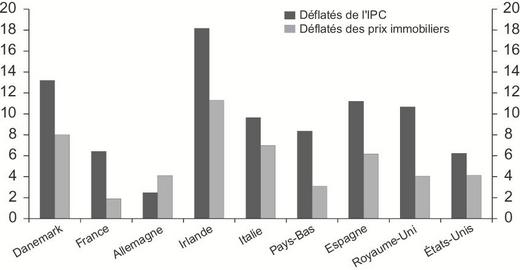

Le graphique 3 (ci-contre) expose les résultats de cette comparaison sur la période allant de 1995 à 2009 pour huit pays européens et les États-Unis16. Dans la plupart des pays, les séries déflatées de l’IPC montrent une croissance plus rapide que les séries de prix immobiliers déflatés, ce qui reflète la hausse des prix réels de l’immobilier dans ces pays au cours de cette période. Les prix réels de l’immobilier ont surtout diminué ces dernières années, ce qui devrait entraîner une accélération de la croissance des séries de prix immobiliers déflatés. Mais en dépit de ces variations dans la durée, ce chiffre montre clairement qu’il est dangereux de comparer la croissance de la production en Europe, qui repose sur les séries déflatées de l’IPC, à la croissance aux États-Unis, qui repose sur une série très semblable à la série des prix déflatés de l’évolution des prix immobiliers.

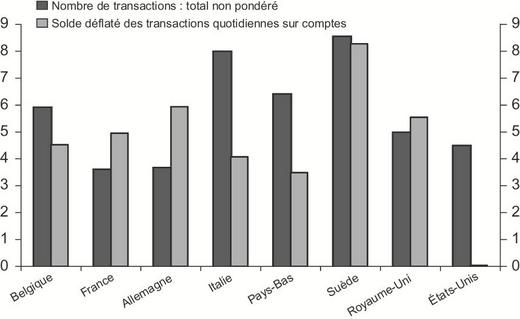

Si nous examinons les opérations de dépôt, il y a encore moins de raisons de croire en une relation fixe entre les soldes des dépôts et le nombre des opérations de dépôt. Basu et Wang (2006) ont formellement montré qu’il n’y a une relation fixe que dans des conditions extrêmement limitées, comme lorsqu’il n’y a aucun changement dans la technologie utilisée pour assurer ces services de transaction. Cela est confirmé dans le graphique 4 (infra) qui compare la croissance du nombre des opérations de dépôt et les soldes journaliers déflatés de l’IPC, le type de comptes de dépôt sur lesquels la plupart de ces transactions sont effectuées17. Les données couvrent différentes espèces de transactions, comme les paiements par cartes de crédit, les transferts de crédits et les chèques ; en conséquence, ces différentes espèces doivent être agrégées. Ici, nous additionnons simplement toutes les transactions, présumant implicitement que chaque espèce de transactions est également utile du point de vue du déposant18.

Le graphique 4 (infra) montre que la différence dans les croissances moyennes est parfois considérable et varie fortement entre les pays. En Suède, les deux mesures augmentent de plus de 8 %, alors que la hausse du nombre des opérations aux États-Unis est de 4,5 points de pourcentage supérieure aux soldes déflatés de l’IPC sur la période. Les différences ne vont pas non plus dans le même sens : en France, en Allemagne et au Royaume-Uni, les soldes déflatés augmentent davantage que le nombre de transactions, alors que c’est le contraire pour la Belgique, l’Italie, les Pays-Bas et les États-Unis.

La mesure de la production bancaire est particulièrement difficile parce que les services fournis par les banques aux emprunteurs et aux déposants ne sont pas explicitement tarifés. Au lieu de cela, les banques font payer ces services par des marges de taux d’intérêt. Ce qui signifie que les statisticiens qui s’efforcent de mesurer la valeur de la production bancaire dans les comptes nationaux sont amenés à faire une estimation de ces marges de taux. Et comme les prix ne sont pas directement observables, des mesures de substitution sont nécessaires pour mesurer la croissance réelle des prix implicites des services bancaires. Cet article a abordé ces deux problèmes d’un point de vue conceptuel et a montré l’importance des choix qui sont faits.

La pratique actuelle dans les comptes nationaux est de mesurer les marges d’intérêts sur les prêts et les dépôts en comparant les taux d’intérêt bancaires à un taux sans risque. Sur la base d’études récentes, j’ai soutenu que les taux d’intérêt bancaires devraient être comparés à un taux ajusté du risque parce que le coût d’opportunité d’accorder un prêt risqué n’est pas égal au taux sans risque. En utilisant un taux sans risque, la CN traite les sociétés qui empruntent auprès des banques d’une manière différente de celles qui empruntent sur le marché obligataire. Sur la base d’autres études récentes, l’élimination de cette incohérence réduirait la valeur de la production associée aux prêts et aux dépôts d’environ 50 %, aux États-Unis comme dans la zone euro.

La deuxième partie de l’article examine les deux méthodes utilisées par les organismes statistiques pour mesurer la croissance réelle des services aux emprunteurs et aux déposants. J’avance que la méthode fondée sur une estimation du nombre des opérations de prêt et de dépôt, celle qui est utilisée aux États-Unis, est conceptuellement plus plausible que celle utilisant le solde des prêts et des dépôts déflaté de l’IPC, qui est couramment utilisée en Europe. Je montre également que ces deux méthodes produisent des taux de croissance très différents en Europe et aux États-Unis. Et donc, quelle que soit la méthode qui serait conceptuellement la plus attrayante, les différents procédés de mesure font que la performance de croissance des banques ne peut pas être comparée entre l’Europe et les États-Unis.

Cet article portait sur un sujet précis, à savoir la place des services aux prêts et aux dépôts au sein des comptes nationaux. En tant que telle, elle est directement utile à ceux qui désirent comparer la taille du secteur bancaire à d’autres secteurs, ou comparer la production et la productivité des banques à d’autres activités. En outre, en se concentrant sur les services particuliers fournis par les banques et sur la manière de démêler ces services des bilans des banques et des statistiques de taux d’intérêt, les thèses exposées ici peuvent être étendues à une analyse plus large du rôle des banques dans les économies modernes.