La crise récente va certainement modifier durablement le comportement des banques centrales et leur impose aussi d’apporter des solutions à des problèmes qui n’existaient pas avant la crise. Ainsi, nous voyons cinq nouveaux défis pour les banques centrales.

(1) La plupart des banques centrales ont mis en place des politiques monétaires ultra-expansionnistes pendant la crise. Peuvent-elles sortir de ces politiques assez tôt pour éviter les conséquences négatives de l’excès de liquidité, assez tard pour éviter de faire rechuter les économies ?

(2) Une question liée est celle du piège de l’irréversibilité des politiques monétaires : lorsque les taux d’intérêt ont été durablement faibles, les remonter fait apparaître des pertes importantes pour les banques et les investisseurs institutionnels, et cette remontée devient donc impossible.

(3) La crise a montré que les banques centrales devaient avoir une doctrine pour lutter non seulement contre l’inflation, mais aussi contre la déflation. Pour lutter contre l’inflation, il faut qu’elles soient crédibles et qu’elles réagissent très vite dès que l’inflation augmente. Quelles sont les armes pour lutter contre la déflation ? Le quantitative easing, la forward guidance ? Sont-elles efficaces ? Ont-elles des effets pervers ?

(4) Avant la crise, les banques centrales ne contrôlaient que les taux d’intérêt à très court terme ; la crise les a amenées à contrôler un nombre croissant de prix d’actifs : taux d’intérêt à long terme, taux d’intérêt des crédits… Cela peut avoir des effets néfastes (aléas de moralité, distorsions entre les prix des différentes classes d’actifs). Quels prix d’actifs les banques centrales doivent-elles continuer à contrôler après la crise ? Faut-il qu’elles reviennent à la situation antérieure à la crise, en particulier en ce qui concerne les taux d’intérêt à long terme ?

(5) Les banques centrales sont aujourd’hui aussi en charge du contrôle macroprudentiel des banques. Cela n’est-il pas dangereux ? Il y a d’abord un problème de crédibilité : si une banque centrale fait une erreur dans l’analyse de la situation des banques, ne perd-elle pas le reste de sa crédibilité ? N’y a-t-il pas un risque de conflit d’intérêts entre la supervision des banques et la définition de la politique monétaire ? Si une banque centrale est confrontée à des banques en difficulté, elle peut être tentée de mener une politique monétaire anormalement expansionniste du point de vue de la situation macroéconomique.

Premier défi : sortie ordonnée des politiques monétaires ultra-expansionnistes

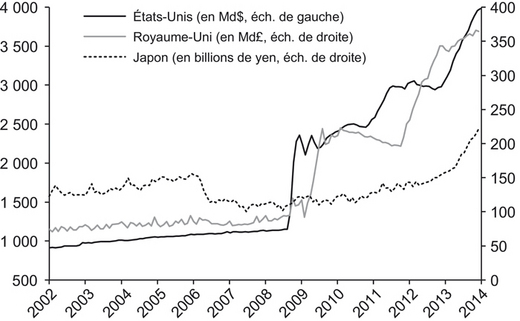

La Federal Reserve (Fed), la Banque d’Angleterre (BoE – Bank of England) et la Banque du Japon (BoJ – Bank of Japan) ont mis en place depuis le début de la crise des politiques monétaires très expansionnistes avec des taux d’intérêt directeurs très bas et une croissance très rapide de la liquidité (de la base monétaire, cf. graphique 1).

Ces politiques monétaires ont fait repartir les économies de ces trois pays, initialement grâce aux effets de richesse liés à la hausse des prix d’actifs, actions et immobilier résidentiel. Il va donc maintenant falloir sortir de ces politiques monétaires très expansionnistes en évitant deux pièges.

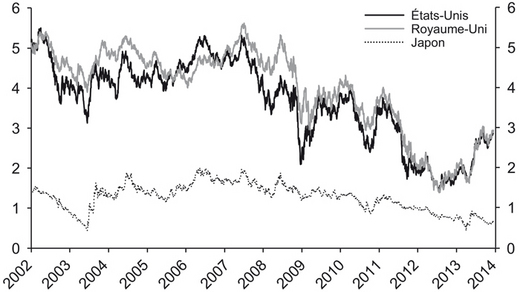

Le premier piège est de durcir trop vite la politique monétaire, avec une réduction rapide des achats de titres publics par les banques, ce qui ferait rapidement remonter les taux d’intérêt à long terme (cf. graphique 2) et pourrait casser la reprise encore fragile. On a vu aussi aux États-Unis la fragilité de la construction résidentielle vis-à-vis de la remontée des taux d’intérêt sur les crédits. Dès que ces taux ont dépassé 4 %, les permis de construire et les demandes de prêts se sont retournés à la baisse.

Le second piège est de trop tarder à sortir des politiques monétaires très expansionnistes et de laisser apparaître des bulles sur les prix d’actifs, ce qui n’est pas encore le cas aujourd’hui, mais pourrait l'être assez vite (actions japonaises, immobilier britannique).

La technique que vont utiliser la Fed et la BoE est nouvelle : coupler le freinage de la liquidité (achats d’actifs) à la forward guidance, c’est-à-dire à un engagement à ne pas augmenter les taux d’intérêt directeurs pendant une longue période de temps, ce qui permet de contrôler les taux d’intérêt à échéance plus longue.

Deuxième défi : éviter l’irréversibilité des politiques monétaires expansionnistes

Ce deuxième défi est lié au premier : si les politiques monétaires expansionnistes maintiennent pendant une longue période de temps des taux d’intérêt à long terme très faibles (cf. graphique 2 supra), les investisseurs institutionnels et les banques ont le temps d’accumuler des portefeuilles obligataires de grande taille avec des coupons très faibles (les obligations précédentes à coupons plus élevés étant remboursées).

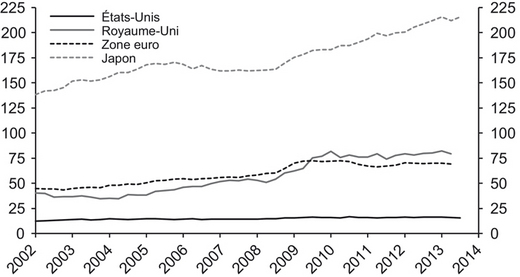

La remontée des taux d’intérêt à long terme génère alors d’énormes pertes en capital pour les investisseurs institutionnels et les banques. Au bout d’un certain temps, cette remontée n’est plus supportable et la politique monétaire expansionniste devient irréversible, comme on le voit probablement au Japon avec l’énorme portefeuille d’obligations détenu par les banques (cf. graphique 3).

Troisième défi : avoir une doctrine pour lutter contre la déflation

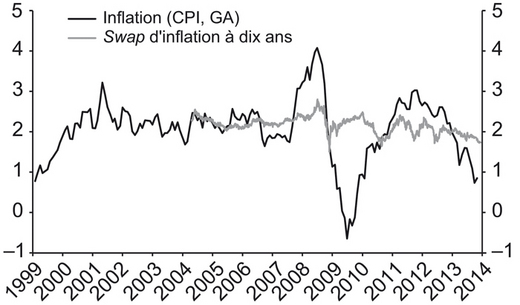

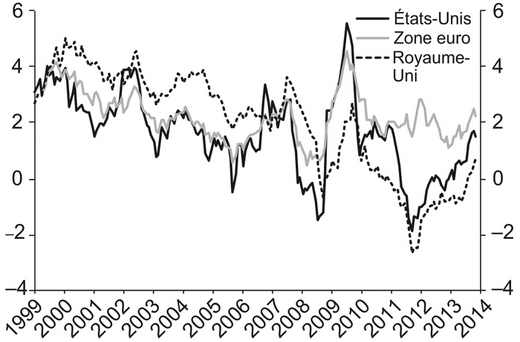

Les banques centrales ont depuis les années 1980 développé leur doctrine pour lutter contre l’inflation : il faut, s’il apparaît un choc inflationniste, qu’elles restent crédibles, c’est-à-dire qu’elles empêchent que le choc inflationniste fasse monter l’inflation anticipée. Si les anticipations d’inflation augmentent, il devient beaucoup plus difficile de faire rebaisser l’inflation. Pour rester crédibles, les banques centrales doivent réagir très rapidement aux chocs inflationnistes avant que ceux-ci affectent les anticipations, ce qu’elles ont réussi à faire jusqu’à la crise. Le graphique 4 montre le cas de la zone euro : l’inflation anticipée à très peu réagi aux poussées d’inflation. Mais la crise a fait apparaître, particulièrement dans la zone euro, mais aussi aux États-Unis, la désinflation et un risque de déflation avec la hausse induite des taux d’intérêt réels à long terme (cf. graphique 5).

Or les banques centrales n’ont pas une doctrine claire de lutte contre la déflation, comme l’a montré le fait que l’inflation anticipée a baissé aux États-Unis et surtout dans la zone euro. Les agents économiques privés ne savent pas ce que les banques centrales font en cas de déflation, alors qu’ils savent ce qu’elles font en cas d’inflation. Les États-Unis ont utilisé le quantitative easing, mais c’était avant que l’inflation recule. La BCE refuse d’utiliser le quantitative easing pour ne pas avoir à acheter des quantités massives de dette publique et à créer une incitation pour les États à ne pas réduire leurs déficits publics.

La BCE mise sur le forward guidance, on l’a vu plus haut, pour maintenir des taux d’intérêt à long terme bas, mais ce n’est pas une politique qui permet de faire monter les prix d’actifs ou de déprécier le change pour sortir de la déflation. Les banques centrales n’ont donc pas encore déterminé de doctrine claire de lutte contre la déflation, ce qu’il faudra qu’elles fassent.

Quatrième défi : quels prix d’actifs faut-il continuer à contrôler après la crise ?

Avant la crise, les banques centrales ne contrôlaient que les taux d’intérêt à très court terme, tous les autres prix d’actifs étaient des prix d’équilibre de marché. La crise les a amenées à contrôler beaucoup plus de prix d’actifs : les taux d’intérêt à long terme avec les achats de dette publique (États-Unis, Royaume-Uni, Japon, zone euro pour de faibles montants) ou la forward guidance (États-Unis, Royaume-Uni, zone euro) ; les taux d’intérêt sur les crédits, en particulier immobiliers, avec les achats d’ABS (asset-backed securities) liés à ces crédits aux États-Unis, avec le funding for lending au Royaume-Uni.

Certaines banques centrales, comme la Banque nationale suisse (BNS), sont intervenues sur un très grand nombre de classes d’actifs. Que doivent faire les banques centrales après la crise ? Revenir à leur pratique antérieure de contrôle des seuls taux d’intérêt à très court terme ou conserver le contrôle d’autres prix d’actifs ? Acheter des actifs risqués (ABS, dettes publiques périphériques pour la BCE) accroît l’efficacité de la politique monétaire, mais on connaît les réserves des banques centrales : dégradation de la qualité de leur bilan, aléas de moralité si les investisseurs pensent qu’ils sont gratuitement assurés par la banque centrale contre le risque de variation des prix d’actifs, distorsion de prix entre les actifs contrôlés et les autres (par exemple, entre les taux d’intérêt sur les dettes publiques et privées entre 2008 et 2012).

Cinquième défi : supervision macroprudentielle et politique monétaire

Les banques centrales (la BCE, par exemple) ont maintenant comme attribution à la fois la supervision macroprudentielle des banques (la BCE va mener l’asset quality review, analyse détaillée des bilans des banques et de leur besoin de fonds propres) et la politique monétaire.

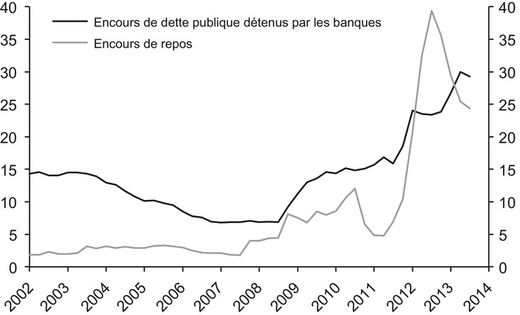

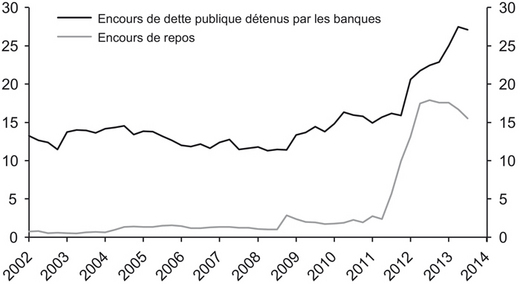

Ces attributions posent deux problèmes, nous semble-t-il. D’abord un problème de crédibilité. Que se passerait-il si une banque centrale ne voyait pas un problème grave d’une grande banque (pertes sur des actifs, des crédits) ? La crédibilité du reste de ses opérations ne serait-elle pas affectée ? On se rappelle que la Banque d’Espagne n’a reconnu que très lentement l’ampleur des pertes des banques espagnoles. Il se pose ensuite un problème de risque de conflit d’intérêts. La banque centrale peut être tentée de mener une politique monétaire anormalement expansionniste pour soutenir les banques. Prenons l’exemple des banques des pays du sud de la zone euro. Faire un nouveau VLTRO (very long term refinancing operation, repo à très long terme) permettrait à ces banques d’accroître encore plus leurs portefeuilles de dettes publiques déjà financées par le VLTRO de 2012 (cf. graphiques 6 et 7 infra pour l’Espagne et l’Italie). Cela leur donnerait des profits supplémentaires et les aiderait à accroître leurs fonds propres.

Mais cet objectif de soutien des banques s’opposerait aux objectifs normaux de la politique monétaire, décorréler le risque souverain et le risque bancaire, ce qui est incompatible avec la détention de portefeuilles très importants de titres publics par les banques, et limiter la création monétaire si des signes de reprise économique apparaissent.

Conclusion : la crise remet en cause l’organisation antérieure bien établie de la politique monétaire

Avant la crise, les banques centrales contrôlaient les taux d’intérêt à très court terme et veillaient à rester crédibles en cas de chocs inflationnistes en réagissant très rapidement. Avec la crise, elles ont mené des politiques non conventionnelles (quantitative easing) dont il est difficile de sortir ni trop tôt, ni trop tard : elles ont maintenu des taux d’intérêt à long terme très bas pendant une longue période, ce qui implique un risque pour les détenteurs d’obligations si les taux longs remontent, elles ont dû lutter contre la déflation et non contre l’inflation, alors qu’elles n’étaient pas préparées à le faire, elles ont contrôlé de nouveaux prix d’actifs (taux d’intérêt à long terme, taux d’intérêt des crédits…) et il n’est pas sûr qu’elles veulent revenir à la situation antérieure de contrôle des seuls taux d’intérêt à très court terme, elles ont pris en charge la surveillance macroprudentielle des banques, avec les risques induits de perte de crédibilité et de conflits d’objectifs.

Les banques centrales sont donc très largement en terrain inconnu, en ayant utilisé de nouveaux canaux de transmission de la politique monétaire (quantitative easing, effets de richesse), en étant intervenues dans le fonctionnement de beaucoup plus de marchés financiers, en ne pouvant plus se contenter de la doctrine simple de la crédibilité. Les risques restent nombreux : excès de liquidité ou au contraire remontée trop rapide des taux d’intérêt à long terme, création d’aléas de moralité (comme le Draghi put, la conviction des investisseurs que la BCE les assure contre la remontée des taux d’intérêt sur les dettes publiques de la zone euro) et de distorsions des prix d’actifs, incapacité à sortir (dans la zone euro, au Japon) les pays de la déflation, difficultés à mener de manière crédible le nouveau métier de superviseur des banques.