La régulation macroprudentielle qui est au cœur des initiatives du G20 depuis 2008 vise à stabiliser le système monétaire et financier dans sa dimension macroéconomique et donc à contenir le risque systémique. Ainsi, ses objectifs sont de réduire la probabilité d’occurrence de crises financières systémiques et de limiter leur intensité et donc les coûts afférents quand elles se produisent. Cette préoccupation n’est pas récente, mais a fortement gagné en acuité et surtout s’est transformée en propositions opérationnelles depuis 2007. Pour autant, le cadre et les outils de la politique macroprudentielle restent encore à un stade embryonnaire dans la plupart des pays.

Comme le souligne Clément (2010), l’origine du terme macroprudentiel remonte à des documents non publiés de la fin des années 19701, mais le terme n’est véritablement devenu familier des économistes travaillant sur les crises et la régulation financière qu’à partir des années 2000 notamment grâce aux travaux de Claudio Borio et ses équipes de la Banque des règlements internationaux (BRI). Ces chercheurs de la BRI ont en particulier travaillé sur les signes avant-coureurs des crises financières graves. Leurs travaux soulignent que parmi les facteurs annonciateurs de crise, la forte expansion du crédit bancaire, c’est-à-dire les déviations durables par rapport au trend de long terme, ainsi que les dérives cumulatives des prix de l’immobilier sont les ingrédients ayant le pouvoir prédictif le plus fort.

Du microprudentiel au macroprudentiel

Indiscutablement, la crise financière globale de 2007-2008 a drastiquement remis en cause l’approche jusque-là dominante de la régulation financière qui était essentiellement microprudentielle. Son présupposé était qu’en renforçant la robustesse des établissements bancaires individuels et donc leur capitalisation ajustée aux risques portés, on contribuait à accroître la solidité du système financier global. Cette proposition ressemble à un truisme, mais en réalité, il s’agit d’un sophisme car le risque systémique n’est pas appréhendable par simple agrégation des expositions individuelles aux risques, d’autant plus que ces dernières sont sous-estimées du fait de la logique des modélisations mobilisées pour les évaluer. En effet, les modèles internes de contrôle des risques des banques servant de base de calcul aux exigences en capital réglementaire2 sont fondés sur une conception du risque comme un jeu contre la nature, c’est-à-dire un risque exogène. Or en période de stress, le risque devient endogène car il résulte des répercussions croisées des actions de chaque participant face à la perception de la montée des risques. Les mesures prises par chaque institution individuelle pour se protéger contre les risques peuvent miner la stabilité du système dans son ensemble (Danielsson, 2009 ; Danielsson et al., 2001 ; Danielsson, Shin et Zigrand, 2010). Ainsi, si l’objectif est la stabilité financière globale, c’est une erreur de fonder la régulation financière sur les meilleures pratiques de gestion du risque au niveau individuel comme le fait la réglementation du capital bancaire sous Bâle II. Les réponses individuelles optimales face à la montée des risques ne font que rendre les crises systémiques plus graves et plus coûteuses collectivement.

La régulation macroprudentielle ne peut donc pas s’inscrire dans une logique de botton-up, ni se fonder sur l’autorégulation qui sous-tend le ratio de capitalisation du fait de la reconnaissance des modèles internes de contrôle des risques des banques pour le calcul du capital réglementaire. Si ces deux points font largement consensus, cela est loin de clore le débat sur les dispositifs opérationnels de la politique macroprudentielle.

Les dimensions temporelle et transversale de la fragilité financière globale

Le caractère éclaté des propositions et des travaux relatifs à la régulation macroprudentielle s’explique notamment par le fait que les risques financiers globaux s’inscrivent dans deux dimensions bien distinctes : d’une part, leur évolution au cours du temps et, d’autre part, leur distribution et leur concentration à un moment donné. Les instruments macroprudentiels dédiés à chacune de ces dimensions sont eux-mêmes différents. La clarification du débat sur la politique macroprudentielle nécessite donc d’avoir pleinement conscience de cette partition tout en reconnaissant la porosité entre ces deux dimensions.

La dimension temporelle se réfère à la question de la procyclicité du système financier, c’est-à-dire aux processus multiples et souvent autorenforçants par lesquels se constituent des fragilités financières cachées dans la phase ascendante du cycle financier qui rendront la crise financière d’autant plus grave si elle éclate dans la phase récessive. Ainsi, dans la phase haute du cycle, la hausse de la valeur de marché des actifs et les dérives du crédit se nourrissent mutuellement via notamment le canal des collatéraux. La sous-évaluation systématique des risques et l’écrasement corrélatif des spreads constituent une autre source d’accroissement général du levier d’endettement dans la période euphorique. Ce biais dans l’évaluation des risques s’accompagne d’une déformation des structures de financement vers des financements plus courts, ce qui, évidemment, renforce la vulnérabilité du système au risque de liquidité. Or ce dernier présente dans les systèmes financiers contemporains des caractéristiques d’emblée systémiques du fait de l’interdépendance et des processus autorenforçants entre illiquidité de marché et de financement (spirales d’illiquidité). Les spirales d’illiquidité sont liées à la détérioration des bilans des emprunteurs. Quand les prix d’actifs et la liquidité se contractent en période de crise, les exigences pour le financement des intermédiaires financiers augmentent en raison de l’érosion de la valeur des collatéraux dans le bilan des emprunteurs, de l’accroissement des marges et/ou parce que les investisseurs sont incapables de renouveler leurs engagements à court terme. De plus fortes marges obligent les institutions financières à réduire leur levier exacerbant le déclin des prix d’actifs.

La dimension transversale du risque systémique concerne la distribution des risques à un moment donné. Elle se focalise donc sur la concentration des risques qui peut découler soit d’expositions communes entre institutions financières provenant d’actifs, comme les actifs dits « toxiques », ou d’engagements, comme, par exemple, une trop forte dépendance à la liquidité de financement sur les marchés de gros, soit de l’interdépendance entre les institutions financières, c’est-à-dire du risque de contrepartie. Pour cette dimension du risque systémique, la politique visant à assurer la stabilité financière doit se focaliser sur les institutions financières dites « systémiques » en s’attachant à évaluer leur contribution à ce risque systémique. Ce volet de la politique macroprudentielle pose donc la question du périmètre de la régulation financière car comme la crise financière l’a dramatiquement illustré, les institutions systémiques ne sont pas uniquement des banques au sens strict. Le système bancaire fantôme non régulé et des institutions financières non bancaires comme AIG ou Fannie Mae et Freddie Mac ont également été des vecteurs puissants de risque systémique.

À ces deux dimensions – temporelle et transversale – des risques financiers globaux auxquelles la politique macroprudentielle doit répondre s’ajoute une difficulté additionnelle liée au fait que ces deux dimensions ne sont pas cantonnées au niveau domestique. À une finance internationalisée et globalisée dans laquelle les institutions financières systémiques sont des groupes transfrontières doit répondre une politique macroprudentielle conçue et mise en œuvre au niveau international.

Les instruments dédiés à lutter contre la procyclicité du système financier

Pour une part non négligeable, les instruments macroprudentiels sont directement issus de l’adaptation d’instruments microprudentiels existants à des objectifs plus macrofinanciers. Ainsi, la promotion de régulations microprudentielles contracycliques, c’est-à-dire conçues et calibrées pour contrer le cycle financier – leaning against the wind –, est une approche qui fait consensus notamment en raison de la procyclicité reconnue des règles prudentielles actuelles qui tendent à amplifier les cycles financiers, à la hausse comme à la baisse. En effet, la réglementation du capital bancaire pondéré par les risques encourage une prise de risques procyclique car les périodes prolongées de faible volatilité réduisent les mesures statistiques du risque, donc allègent la contrainte en capital réglementaire et incitent à la prise de risques. Dès que le cycle se retourne, on supporte un mouvement de balancier qui produit au contraire une aversion excessive pour le risque et un alourdissement corrélatif de la contrainte en capital qui aggrave la phase récessive de désendettement. Cette procyclicité des règles prudentielles qui est donc étroitement liée à la procyclicité de l’évaluation des risques a été accentuée dans la période récente par un ensemble d’autres facteurs alimentant la procyclicité du système financier au premier rang desquels l’adoption de nouvelles règles comptables mark-to-market.

Ce calibrage d’instruments microprudentiels à des fins macroprudentielles cherche également à répondre à un paradoxe bien connu dans le domaine de la réglementation bancaire qui concerne tant la réglementation en capital qu’en liquidité, à savoir que tout poste du bilan qui sert d’amortisseur (actifs liquides et/ou capital) contre des chocs adverses et imprévisibles cesse de remplir cette fonction dès que le régulateur fixe un seuil quantitatif minimal le concernant. Ainsi, seul le capital en excès par rapport au minimum réglementairement requis constitue un véritable absorbeur de pertes non anticipées. Quand le seuil minimal est atteint, les pertes additionnelles grèvent le capital réglementaire et induisent un rationnement du crédit ou un autre ajustement procyclique du bilan. D’absorbeurs de chocs, les minima réglementaires deviennent amplificateurs de chocs. Le même raisonnement peut être appliqué à la réglementation quantitative en liquidité. La contracyclicité des règles prudentielles s’oppose donc à l’invariance dans le temps des ratios de liquidité et de capital.

L’idée d’introduire de la contracyclicité dans la réglementation bancaire a été retenue par les accords de Bâle III. Ainsi, tant le capital dit « de conservation » que le coussin de capital contracyclique à la discrétion des régulateurs nationaux et le ratio de levier minimum illustrent cette volonté de lutter contre la procyclicité des règles prudentielles. De la même manière, les nouveaux ratios de liquidité contribueront à limiter la constitution de fragilités financières cachées dans la phase haute du cycle financier3.

Le provisionnement dynamique est également un instrument microprudentiel ayant des vertus contracycliques. En effet, les provisions pour créances douteuses sont très procycliques dans la mesure où les pertes sont enregistrées quand elles surviennent ou dès que l’on a une forte présomption de la dégradation de la valeur d’une créance. Ce faisant, l’accroissement des provisions dans les périodes de cycle bas pèse sur les bénéfices comptables et incite les banques à adopter un comportement d’octroi de prêts procyclique en rationnant leur financement quand l’activité est déjà ralentie. Le principe du provisionnement dynamique consiste au contraire à reconnaître que la probabilité de pertes futures est mesurable et à la couvrir dès que le prêt est accordé. Ce provisionnement ex ante des pertes attendues calculées à partir de méthodes statistiques permet d’atténuer l’incidence de la dépréciation des créances sur le compte de résultat et donc la procyclicité du provisionnement. Finalement, ce dispositif4 revient à obliger les banques à constituer des coussins de provisions dans les périodes fastes, ce qui les aide à absorber les pertes quand le cycle se retourne. Les expériences menées suggèrent que le provisionnement dynamique renforce la résilience des banques aux effets du retournement du cycle financier, mais n’est pas efficace à juguler le boom financier lui-même (Crowe et al., 2011).

Les instruments prudentiels contracycliques cherchent à contrer la constitution de fragilités financières dans les phases euphoriques du cycle financier, c’est-à-dire qu’ils visent à agir préventivement. Dans cet esprit, des instruments prudentiels quantitatifs ajustés au cours du cycle et/ou par secteur peuvent aussi être mobilisés pour contrer les dérives excessives du crédit alimentant les bulles sur certains prix d’actifs. Ainsi, l’application de ratios maximums ou variables au cours du cycle pour les rapports prêt/valeur ou service de la dette/revenu pourrait lutter efficacement contre l’accumulation de risques de crédit dans les phases de croissance excessive du crédit et réduire la probabilité d’occurrence et l’ampleur des bulles immobilières. Le Committee on Global Financial System (CGFS) a récemment souligné que ces instruments sont largement utilisés à des fins macroprudentielles par les pays asiatiques5 (CGFS, 2010a). L’attractivité de ce type de mesures tient à son influence directe sur la croissance du crédit, mais également au fait que la variation des seuils au cours du cycle financier donne un signal simple et facilement interprétable aux institutions financières et au public sur les préoccupations des régulateurs. Dans le même esprit, des réserves obligatoires progressives sur les crédits dont la progression est jugée excessive pourraient être activées. Dans les pays émergents, l’ajustement des réserves obligatoires sur les financements à court terme en devises des institutions financières peut être utilisé à des fins de stabilité financière en raison des vulnérabilités systémiques créées par ce type de structure de financement.

Parmi les autres dispositifs prudentiels contracycliques, le CGFS a fait d’intéressantes propositions visant à introduire de la contracyclicité dans la fixation des décotes (haircuts) et dans les pratiques de marge de manière à limiter l’accroissement du levier dans les périodes fastes et à tempérer les effets systémiques du désendettement dans les épisodes de contraction des prix de marché (CGFS, 2010b). Ces propositions concernent notamment les financements sur collatéraux et les exigences de collatéraux applicables sur les marchés dérivés de gré à gré.

Les instruments dédiés aux institutions financières systémiques

Les politiques visant à traiter cette dimension du risque systémique sont nettement sous-développées relativement à celles cherchant à contrer la dimension temporelle des risques financiers globaux. Ce retard se retrouve dans les travaux analytiques et quantitatifs inhérents à la dimension transversale du risque systémique même si depuis 2008, sous l’impulsion du G20 et en concertation avec les grandes institutions financières internationales (Fonds monétaire international – FMI –, BRI, Financial Stability Board – FSB –, …), un vaste programme de recherche a été lancé dans ce domaine au niveau international, relayé par les travaux académiques et de banques centrales se développant au niveau national.

L’évaluation des interdépendances entre les institutions financières systémiques des concentrations de risques, en termes à la fois d’expositions et de dépendances excessives au financement sur les marchés de gros de certaines institutions financières, voire de certains systèmes financiers, ainsi que l’estimation du levier et de l’exposition au risque de transformation des maturités au niveau du système financier global sont au premier rang des priorités en matière d’amélioration de l’information et de l’analyse requise pour mettre en œuvre une politique macroprudentielle.

L’identification et la quantification des facteurs qui conditionnent l’importance systémique des intermédiaires financiers, à savoir leur taille, leur degré d’interconnexion avec d’autres institutions financières, le degré auquel les services qu’elles fournissent peuvent être assurés par des substituts ainsi que leur degré d’internationalisation, sont essentielles à la conception d’instruments dédiés à la maîtrise du risque systémique dans sa dimension transversale.

Ce débat sur les institutions financières systémiques est une réactivation d’un débat plus ancien sur les banques too big to fail6 et sur les moyens de contrer ce syndrome. Mais le débat s’est enrichi et complexifié car il est aujourd’hui évident que la taille ne capte pas tout le potentiel systémique des firmes financières et que la complexité et les positions de ces institutions à des nœuds de connexions particuliers dans le système financier sont essentielles pour apprécier la contribution systémique des établissements. Par ailleurs, il est également reconnu que ce potentiel systémique n’est pas constant dans le temps et dépend largement de la situation du système financier global au moment où la défaillance se produit. Ainsi, LTCM (Long Term Capital Management) fut considéré comme systémique en 1998, c’est-à-dire à une période où les marchés étaient déjà extrêmement fragilisés par la crise russe, alors que le hedge fund Amaranth, en septembre 2006, qui pourtant généra plus de pertes que LTCM, ne bénéficia pas de ce statut et ses pertes furent absorbées sans difficulté majeure sur le marché. Dans la même veine, les cas de Northern Rock et IKB, en 2007, soulignent que des banques qui en période « normale » ne seraient pas considérées comme systémiques peuvent être traitées comme too big to fail en période de stress financier. La garantie implicite des États dont bénéficient les institutions financières systémiques crée un environnement permissif à une prise de risques excessive et renforce donc l’aléa moral tout en générant un engagement contingent massif pour les États. Le cas irlandais est une sorte de cas d’école d’une crise bancaire ayant généré une crise de dette souveraine via une socialisation des coûts de gestion de cette crise. En 2007, le solde budgétaire irlandais est à l’équilibre (excédent de 0,1 % du PIB) et la dette publique s’élève à 25 % du PIB ; en 2010, le déficit budgétaire s’élève à 32,4 % du PIB et la dette publique explose pour atteindre 96,2 % du PIB…

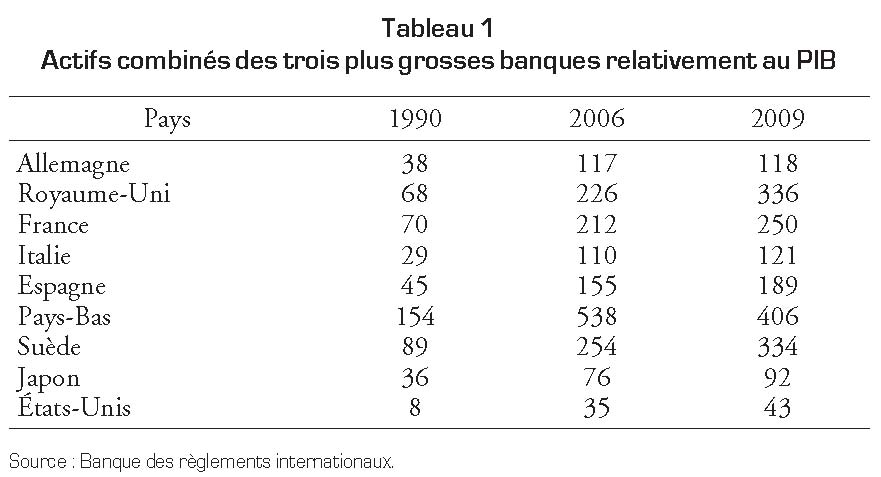

Ce problème du too big to fail s’aggrave depuis une vingtaine d’années et a été exacerbé par les modalités de gestion de la crise financière de 2007-2008 qui ont conduit à un accroissement net de la concentration des systèmes bancaires. Le tableau 1 témoigne de l’importance de ce mouvement de concentration bancaire.

Les politiques macroprudentielles visant à maîtriser ce problème des institutions financières systémiques sont encore largement en chantier, tant au niveau national qu’international. Trois grands types d’options de politique économique sont envisageables dans ce domaine.

La première option, la plus radicale, est celle de la prohibition qui viserait à imposer une taille maximale aux établissements et/ou à séparer les activités. Quelle serait la justification d’une telle proposition ? En principe, l’accroissement de la taille va de pair avec une plus grande diversification qui réduit la vulnérabilité au risque idiosyncratique. Mais si le système financier est dominé par des institutions financières systémiques très diversifiées et présentant une forte similarité de leurs portefeuilles, elles deviennent très vulnérables au risque systématique. Le système financier manque alors de diversité et l’on est face à une situation paradoxale : la diversification excessive constitue une trop forte homogénéisation des portefeuilles qui génère de la fragilité systémique. Cependant, des restrictions sur la taille et les activités des banques les empêcheraient de bénéficier pleinement des économies d’échelle et d’envergure. Cet argument n’est pas pleinement corroboré par les études empiriques (Amel et al., 2004 ; Berger, Demsetz et Strahan, 1999). Dans le secteur bancaire, la courbe de coût moyen a la forme d’un « U » relativement écrasé, ce qui signifie qu’au-delà d’une certaine taille, les déséconomies (inefficiences-X notamment) dominent les économies d’échelle et de gamme. Les ressorts de la concentration seraient donc à rechercher ailleurs, dans des motivations plus contestables, comme l’accroissement du pouvoir de marché et la création de barrières à l’entrée, les arbitrages de régulation facilités dans les grands groupes financiers complexes ou la relation entre la taille des banques et la rémunération du top management. Ce faisant, la prohibition semble économiquement fondée. En réalité, cette option ne peut pas faire l’objet d’un accord international compte tenu de la structure très différenciée des secteurs bancaires nationaux, en particulier entre les États-Unis et l’Union européenne. Le degré de concentration de l’industrie bancaire étant nettement plus élevé dans la plupart des pays européens qu’aux États-Unis et au Japon (cf. tableau 1 ci-contre), il est évident qu’un accord international sur une limitation de la taille des institutions financières en termes de parts de PIB est irréaliste car elle signifierait un démantèlement de fait des plus grandes banques européennes et des ajustements bien moindres de leurs homologues américaines ou japonaises. Cette première option de la prohibition n’est d’ailleurs vraiment discutée qu’aux États-Unis.

La seconde option consiste à agir ex ante en décourageant les firmes financières à devenir too big to fail et en créant des incitations les poussant à internaliser les externalités associées à l’existence de la garantie implicite des États. Cette option dépend crucialement de la mesure de la contribution de chaque institution financière au risque systémique et peut se décliner via plusieurs instruments. Parmi ceux-ci, le Comité de Bâle travaille à l’instauration de surcharges en capital et éventuellement en liquidité, proportionnées au potentiel systémique des établissements. Certains pays, dont la Suisse, se sont déjà engagés dans cette voie. Ainsi, un comité d’experts (2011) a préconisé pour UBS et le Crédit suisse un ratio de capital total sur actifs pondérés par les risques (APR) de 19 %, dont 10 % de l’APR en actions ordinaires et 9 % en capital contingent (CoCos – contingent convertibles), automatiquement convertibles en actions ordinaires à un seuil prédéfini de dégradation de la capitalisation.

Dans la même veine, Perotti et Suarez (2009) constatant que les banques qui avaient une structure de financement les rendant trop dépendantes à des financements de court terme non garantis ont été des maillons amplificateurs de la crise de liquidité en alimentant massivement les ventes de détresse proposent « d’internaliser » cette externalité négative via un dispositif de « contribution au risque de liquidité ». Il s’agirait de taxer les institutions financières pour les coûts fiscaux des soutiens futurs des Pouvoirs publics au secteur financier dans une logique pigovienne de « pollueur-payeur ». Les recettes fiscales pourraient être accumulées dans un fonds de résolution des institutions financières en difficulté. Les contributions individuelles des institutions devraient être ajustées sur leur contribution au risque systémique et aux variations du risque global au cours du cycle. La régulation du capital des banques étant calibrée en fonction des risques portés à l’actif, taxer les banques sur le passif non assuré et donc massivement sur les financements de marché de court terme serait une mesure complémentaire à la réglementation de la solvabilité des banques qui présenterait l’avantage de constituer une réponse à l’interdépendance croissante entre insolvabilité et illiquidité des banques révélée par la crise de 2007-2008. Malheureusement, en dépit de sa pertinence, les objectifs de cette proposition étant partiellement redondants avec ceux du net stable funding ratio (NSFR) proposé par le Comité de Bâle, elle a peu de chance d'être retenue.

La troisième option – la plus ambitieuse – consiste à maîtriser le problème du too big to fail en créant un cadre juridique permettant à tout intermédiaire financier de faire faillite sans créer d’instabilité financière systémique. Cette option se situe à la frontière entre le droit et l’économie et concerne plus précisément deux types de propositions complémentaires : d’une part, l’imposition de living wills ou plans de rétablissement et de résolution et, d’autre part, les outils juridiques requis pour créer un cadre de résolution des établissements systémiques permettant le démantèlement ordonné des groupes financiers complexes tout en minimisant les incidences systémiques. L’idée générale sous-jacente est que le renflouement ne doit pas être la seule option s’imposant aux Pouvoirs publics. Il faut créer un cadre institutionnel et juridique permettant de délier les mains des autorités publiques : toutes les institutions financières doivent pouvoir être démantelées en préservant les fonctions essentielles qu’elles assument. Les testaments bancaires devraient contribuer à rendre opérationnelle cette lutte contre le syndrome du too big to fail en fournissant au régulateur un ensemble d’informations précises expliquant comment l’institution peut être légalement démantelée. Pour cela, la structure légale du groupe doit être suffisamment simple avec des entités constitutives faciles à identifier et à séparer. Les trois principaux objectifs de ces testaments seraient :

- de mettre en place ex ante les conditions devant permettre d’activer un large éventail d’options de résolution autres que le simple renflouement total de la banque, d’où l’importance d’adopter en parallèle un régime juridique spécifique de défaillance et de résolution des institutions financières systémiques ;

- de permettre aux régulateurs d’imposer une simplification des structures légales des groupes bancaires complexes et opaques, l’assise juridique donnée aux pouvoirs du régulateur étant ici cruciale ;

- de fournir une base au partage des pertes en cas de défaillances d’un groupe financier transfrontière. Pour cela, ils devraient inclure des propositions de partage des pertes entre les pays impliqués dans le plan de résolution et pourraient alors devenir des instruments de coordination internationale ex ante (Avgouleas, Goodhart et Schoenmaker, 2010).

Le régime spécifique de résolution des institutions financières systémiques, quant à lui, devrait doter le régulateur d’instruments juridiques ayant en commun d’imposer des pertes aux actionnaires en place et de réduire les délais de résolution. Ces derniers doivent faciliter une résolution ordonnée de la défaillance des institutions financières systémiques en préservant la stabilité financière tout en protégeant les intérêts des contribuables et pas seulement les intérêts financiers privés. Dans l’Union européenne, cette procédure devrait être placée sous l’autorité légale du régulateur systémique européen qui aurait les pouvoirs d’engager rapidement une action de résolution en étroite collaboration avec les autorités du pays d’origine du groupe sur la base du testament de l’institution concernée qui déterminerait le partage des pertes. La nouvelle architecture De Larosière permet cette répartition des pouvoirs. Cependant, il faudrait préalablement que tous les pays de la zone instaurent des procédures administratives de résolution et soient dotés des mêmes instruments légaux leur offrant une large palette d’options. L’adoption d’une directive est ici impérative.

Parmi ces instruments juridiques, on peut citer (Cihak et Erlend, 2009) :

- la vente à un acquéreur privé. Cette solution permet la continuité des services financiers et protège les intérêts des créditeurs et autres contreparties. Cet instrument n’est mobilisable que si l’autorité de résolution a les moyens légaux de réaliser la vente même si elle impose des pertes aux actionnaires. La vente de Washington Mutual, la sixième plus grande banque en termes d’actifs des États-Unis, à JP Morgan Chase sans apports de fonds publics a été permise parce que le FDIC (Federal Deposit Insurance Corporation) en tant qu’administrateur provisoire disposait d’un tel pouvoir légal ;

- la création d’une banque-relais (bridge bank). Une banque-relais est une institution temporaire (charte limitée dans le temps) créée par l’autorité de résolution pour prendre en charge les activités de l’institution défaillante pendant une certaine période permettant à l’autorité de résolution d’explorer les options de résolution les moins coûteuses ;

- le transfert partiel des dépôts et des actifs à une banque saine. L’institution résiduelle qui conserve les actifs difficiles à évaluer ainsi que les fonds tirés du transfert devient alors une bad bank et continue à être détenue par les actionnaires de l’institution défaillante dont le capital reste exposé au risque de pertes sur la valeur des actifs toxiques ;

- la vente « aidée » à un acquéreur du secteur privé. Quand une partie des actifs est difficile à évaluer, une solution est de vendre l’institution dans son ensemble, mais en fournissant à l’acquéreur un soutien financier ou une garantie qui peut, par exemple, prendre la forme d’une prise en charge des pertes au-delà d’un certain seuil. Cette garantie doit être fournie à l’acheteur et non aux actionnaires de l’institution défaillante. Si pour le contribuable, le coût des deux options est équivalent en termes de maîtrise de l’aléa moral, la garantie offerte aux actionnaires est désastreuse. C’est ce type de solution qui a été mobilisé pour la résolution de Wachovia, la quatrième plus grande holding bancaire américaine par ses actifs, ainsi que pour Bear Stearns ;

- la nationalisation temporaire est un instrument qui peut être très adapté, notamment quand le système bancaire est très concentré avec peu d’options de rachat privé.

Quelques remarques conclusives

La crise financière globale a en priorité touché des démocraties qui portaient le capitalisme financier. La manière dont elle a été gérée et qui finalement se résume à une privatisation des gains par l’industrie financière en période faste et une socialisation des pertes en période de crise a fortement ébranlé la confiance dans l’équité et l’impartialité avec lesquelles sont traités les différents acteurs du capitalisme financier.

Les modalités de gestion de la crise posent donc des problèmes qui vont bien au-delà de la pure économie et touchent aux relations qui lient les citoyens à leurs représentants dans les démocraties représentatives. La préservation de la stabilité financière est un bien public qui doit être reconnu comme tel. L’effervescence et le dynamisme des travaux et des propositions en matière macroprudentielle semblent aller dans ce sens et marquent le retour des États et des banques centrales dans le contrôle de la sphère financière. En effet, le dénominateur commun à l’ensemble de ces mesures macroprudentielles est la reconnaissance de l’échec de l’autorégulation et de la discipline de marché dans la finance. Mais ce renouveau de l’implication des États dans la supervision et le contrôle de la finance risque de se heurter aux conflits d’intérêts nationaux. En effet, les limites que l’on peut dès maintenant entrevoir à l’accomplissement de l’ambition portée par cette nouvelle politique économique tiennent justement aux antagonismes entre les États. La finance globalisée est par essence internationale, la politique macroprudentielle doit elle-même nécessairement intégrer cette dimension, ce qui implique un degré élevé de coordination et de convergence entre les pays. Le foisonnement de propositions d’ordre macroprudentiel ne butera-t-il pas sur des comportements de free riding de la part de certains États ? Les effets de la crise financière s’éloignant, la préférence pour le présent et le court-termisme payant ne vont-ils pas annihiler les espoirs de mise en œuvre d’une véritable politique de préservation de la stabilité financière ? Il est beaucoup trop tôt pour répondre à ces questions, mais celles-ci doivent nous inciter à la vigilance.