La crise financière globale a mis en évidence l’importance et la virulence du risque systémique dans la finance contemporaine. Elle a montré la propension des marchés du crédit à s’emballer, puis à s’effondrer, en étroite corrélation avec les bulles et les krachs des prix d’actifs. Les dysfonctionnements de la finance sont si profonds et les désordres si répandus que la stabilité financière est devenue une préoccupation majeure des gouvernements. Un vaste chantier de réformes a été promu sous l’égide du G20. Mais les propositions concernant les règles et les institutions d’une nouvelle architecture financière ont été élaborées séparément aux États-Unis et en Europe. La législation adoptée par le Congrès en juillet 2010 est la plus complète. La maîtrise du risque systémique en est une dimension essentielle avec l’instauration d’un Conseil du risque systémique sous l’égide du secrétaire d’État au Trésor et une responsabilité de coordination par la banque centrale des régulateurs impliqués.

Les responsabilités de ce Conseil sont bien définies : alerte sur la formation des risques globaux, surveillance renforcée des entités financières à impact systémique et politique macroprudentielle. Pour comprendre l’apport de ce nouveau dispositif, il est utile d’en analyser les fondements, d’en évoquer les outils et d’en identifier les problèmes de coordination qui ne manqueront pas de se poser. Ces derniers concernent les relations entre les parties prenantes au sein du Conseil, mais aussi la compatibilité entre les objectifs de stabilité des prix et de stabilité financière au sein de la banque centrale.

L’instabilité financière : une préoccupation inévitable

Dans les dernières années du xxème siècle, la finance a assimilé des innovations qui ont dissocié le risque de crédit des autres types de risques et qui ont permis de le transférer quelle que soit la nature du crédit. Un énorme élargissement de la gamme des actifs financiers de marché s’est ainsi ouvert. Il a été postulé sans examen par tous les régulateurs financiers et les banques centrales que ces véhicules rendaient les marchés plus complets et disséminaient les risques, conduisant ainsi à une finance plus robuste en même temps que plus efficiente (Frye, 2003). Les banques centrales se sentaient confortées dans leur doctrine de n’avoir à s’occuper que de l’inflation.

Or la stabilité de l’inflation est propice à l’instabilité financière. La crédibilité acquise par la politique monétaire sur le front de l’inflation influence les anticipations d’inflation qui deviennent peu sensibles aux fluctuations cycliques de la demande de crédit. L’aversion pour le risque dans les marchés du crédit baisse à la fois chez les demandeurs et les offreurs de crédit. Les marchés du crédit deviennent fragiles dans la méconnaissance des acteurs qui pensent, au contraire, que le risque est minimal puisque les profits sont hauts, l’inflation basse et le coût du crédit bon marché. Car les déterminants des risques de crédit contre collatéraux, mis en pools, structurés et distribués par des conduits hors-bilan des banques arrangeuses de ces montages, n’ont plus grand-chose à voir avec ceux des crédits émis dans des relations de clientèle entre les banques commerciales et leurs emprunteurs individuels et portés jusqu’à l’échéance.

Avec le crédit contre collatéral, l’offre et la demande individuelle dépendent toutes deux de l’anticipation de la hausse du prix d’un actif, donc de l’anticipation des autres participants au marché qui vont collectivement pousser le prix à la hausse. Par ce processus autoréférentiel, l’offre et la demande agrégées de crédit sont étroitement corrélées. L’expansion du crédit valide la hausse du prix des actifs. Celle-ci entraîne l’économie dans un cercle où toutes les interactions se renforcent. L’offre de crédit progressant en étroite corrélation avec la demande, le taux d’intérêt est impuissant à réguler le marché.

La fragilité s’insinue parce que les emprunteurs, qui perçoivent des opportunités de gains en capital sur les actifs, recourent au levier de l’endettement pour maximiser leurs gains. Il s’ensuit que la marge de sécurité des emprunteurs en cas de retournement brutal des prix d’actifs, ou de revers imprévu dans l’évolution de leurs propres revenus, s’amenuise au point de disparaître (Kregel, 2008). De leur côté, les prêteurs sont aisément mystifiés par la solidité apparente d’une convention haussière dans les marchés d’actifs. Ils pensent que la valeur des actifs qui constituent le collatéral de leurs prêts va s’apprécier et garantir leurs créances.

La dynamique procyclique résulte donc d’un levier qui est fonction croissante de l’appréciation des prix d’actifs, alors qu’une régulation prudentielle efficace devrait rendre cette corrélation négative (Minsky, 1986). Lorsque le prix de l’actif qui a polarisé la spéculation à crédit se retourne, la détérioration des situations financières déclenche les ventes de détresse d’actifs, le retrait des lignes de contreparties entre les banques et la recherche de liquidité à tout prix. Ce sont les symptômes du risque systémique.

Le risque systémique : fondement d’une politique macroprudentielle

La réalisation du risque systémique désigne un échec généralisé de coordination par les marchés financiers. C’est en effet une situation dans laquelle les réponses rationnelles des agents individuels au stress financier qu’ils subissent, bien loin de conduire à un ajustement des marchés, sont étroitement corrélées et font empirer les pertes de tous (Aglietta et Moutot, 1993). Il y a donc une transformation dramatique des interdépendances par rapport à ce qu’elles sont dans un environnement calme.

De tels phénomènes ne peuvent pas être interprétés au sein du paradigme des marchés efficients. Il faut admettre que les acteurs de la finance peuvent être plongés dans une incertitude radicale. Car cette dernière n’est pas le risque. Sous incertitude, les acteurs ignorent les densités de probabilité des événements futurs. Ils doivent élaborer des heuristiques pour intégrer un savoir limité qu’ils cherchent à élargir en tenant compte des opinions des autres (Akerlof et Shiller, 2009). Comme les autres sont logés à la même enseigne, les complémentarités stratégiques s’imposent dans les relations financières. Le système qu’elles forment peut être représenté par le jeu de la confiance. L’équilibre du marché est autoréalisateur. C’est une convention qui exprime la validation mutuelle des anticipations de chacun sur les décisions des autres (Orléans, 1998). De tels jeux donnent naissance à des équilibres multiples. Chaque équilibre correspond à un niveau de confiance qui est produit par la convergence des anticipations (Cooper et John, 1988). Un système qui incorpore des équilibres multiples est vulnérable aux changements de dynamiques. Les phases d’essor euphorique sont suivies de pessimisme profond, l’appétence agressive au risque est suivie d’une aversion dépressive. Ces oscillations ont été observées maintes et maintes fois dans les flambées spéculatives alimentées par le crédit, suivies d’effondrements catastrophiques.

Les banques sont particulièrement concernées par les complémentarités stratégiques. Le financement à levier exorbitant de la gigantesque bulle immobilière américaine par les crédits subprimes titrisés en est une illustration saisissante. L’ex-président de City Group en a donné une représentation métaphorique : « Aussi longtemps que la musique joue, nous devons tous continuer à danser. »

La crise ouverte, c’est-à-dire le changement brutal de régime, n’a pas débuté par une lente montée des pertes sur les crédits passés, ni par le renversement des prix immobiliers. Bien sûr, ces évolutions ont été des conditions permissives du changement de la convention de marché. Mais les prix immobiliers baissaient depuis l’automne 2006 et les taux de défaut sur les crédits subprimes montaient lentement. Il a fallu attendre le mois d’avril 2007 pour que les agences de notation commencent à dégrader massivement les crédits titrisés (Aglietta et Rigot, 2009). Pourtant, le premier semestre 2007 a connu le record de nouveaux crédits titrisés !

Il se passe en finance quelque chose d’équivalent à ce que l’on observe en science. L’activité scientifique dans différents domaines est régie par des paradigmes, tandis que l’activité financière est régie par des conventions. Le paradigme est questionné par des anomalies non interprétables selon la théorie qu’il soutient. Mais il faut une longue accumulation d’anomalies avant que la communauté scientifique décide de changer de paradigme, donc que les recherches déviantes par rapport à la science établie finissent par s’imposer. Certes, le temps de la finance est beaucoup plus court. Mais la convention d’évaluation des actifs a une grande résistance aux contestations. Ainsi, de multiples justifications ont été données dans la presse financière dans les années 2005-2006 pour contester qu’il y ait une bulle immobilière et prédire que la hausse des prix devait se poursuivre indéfiniment. En quelque sorte, une crise systémique est une crise de paradigme. Lorsque l’ancienne convention d’évaluation finit par être rejetée, les acteurs de la finance se trouvent sans repères. Les comportements collectifs s’imposent comme la seule source de connaissances. Les complémentarités stratégiques sont à leur paroxysme. Dans ces circonstances, le marché du crédit peut être sous l’empire de dynamiques chaotiques.

La crise a éclaté le 9 août 2007 lorsque BNP Paribas a gelé le rachat des parts de trois fonds d’investissement, reconnaissant son incapacité à les évaluer. Immédiatement, le marché de gros de la liquidité interbancaire s’est gelé, faisant exploser les spreads. Les banques centrales ont dû intervenir instantanément en dernier ressort. Ce fut le début d’une extraordinaire succession d’innovations que les banques centrales ont dû faire pour fournir aux banques et aux autres institutions financières, voire directement aux entreprises, une liquidité vitale.

La crise systémique se joue donc dans l’interaction entre le rejet de la convention en vigueur jusque-là de l’évaluation des actifs, l’accroissement brutal des pertes sur crédits qui en résulte et la fuite vers la liquidité ultime ou vers les bons du Trésor des grands États qui en sont des substituts proches.

Le modèle non régulé du crédit structuré a énormément amplifié ces phénomènes en créant un système bancaire fantôme qui ne trouve sa liquidité que dans les marchés, en émettant du papier commercial contre les tranches de crédit structuré illiquide qu’il détient. Comme le crédit collatéralisé permet un levier beaucoup plus élevé que le crédit bancaire traditionnel, la dépendance à l’égard de la liquidité de marché a été exacerbée. Comme la convention d’évaluation est fondée sur l’espoir de gains perpétuels en capital, le levier croît et donc aussi l’appel à la liquidité qui n’est fondé que sur cet espoir. La liquidité de marché n’étant rien d’autre que la croyance mutuelle de pouvoir toujours trouver une contrepartie pour échanger un actif contre du cash au prix en vigueur, il est bien clair que l’effondrement de la convention d’évaluation provoque un assèchement du marché monétaire.

Objectifs et mise en œuvre de la politique macroprudentielle

Aux États-Unis comme en Europe, un Conseil du risque systémique a ainsi été créé. Il regroupe tous les régulateurs et superviseurs des entités financières à incidences systémiques, donc bien au-delà des banques commerciales, dans une finance qui repose sur la titrisation et le transfert des risques de crédit. C’est une innovation institutionnelle destinée à prévenir et à contenir le risque systémique. Il s’agit de construire une doctrine, des moyens et des modes de coordination. On avance ici une argumentation reposant sur la compréhension du risque systémique présentée ci-dessus.

Le pivot de la politique macroprudentielle est la banque centrale. Émettant la liquidité ultime, c’est la seule institution susceptible d’assumer l’objectif de la stabilité du système financier dans son ensemble. Parce que l’expérience de la crise financière remet en cause le postulat que les marchés financiers sont toujours et partout autorégulateurs, la stabilité financière doit devenir un objectif à part entière de la politique monétaire. La politique exclusive du ciblage de l’inflation doit faire place à une politique monétaire élargie.

La maturation de la crise se trouve dans la dérive du crédit qui insinue la fragilité financière dans les bilans du secteur privé, masquée par la hausse du prix des actifs. L’objectif doit donc être de modérer l’expansion du crédit lorsque les incitations microéconomiques conduisent les banques à le pousser au maximum. C’est une action délibérément contracyclique. Il faut ensuite déterminer quel instrument de politique économique peut efficacement permettre d’atteindre l’objectif. Le taux d’intérêt est l’instrument usuel des banques centrales. Mais l’expansion du crédit dans une vague haussière des marchés financiers est peu sensible au taux d’intérêt. De plus, il n’est pas optimal, voire contre-indiqué, d’essayer d’atteindre deux objectifs, à savoir la stabilité financière et la stabilité des prix, avec un seul instrument. Il arrive des situations conjoncturelles où un conflit d’objectifs se produit dans l’orientation qu’il faut donner au mouvement du taux d’intérêt. Il faut donc se doter d’instruments qui influencent le volume du crédit et évitent l’assèchement de la liquidité interbancaire.

Il faut empêcher les banques et autres entités à importance systémique d’augmenter leur levier en réduisant leur capital. Il faut donc un capital réglementaire contracyclique, dépendant du niveau agrégé de crédit que toutes les banques contribuent à gonfler, d’où l’appellation « macroprudentiel » de ce montant de capital. Il implique de mettre en place une procédure top down, du niveau agrégé de la politique monétaire au niveau décentralisé de la régulation prudentielle (Brunnermeier et al., 2009). En outre, la crise a montré que la distorsion entre les échéances d’actifs illiquides et celles d’un passif à très court terme a été le facteur prépondérant dans la contagion fulgurante qui a généralisé la crise. Il faut donc établir un mécanisme qui incite les banques à gérer leur liquidité en fonction de la maturité de leurs actifs, sans postuler que le marché monétaire est perpétuellement et parfaitement liquide. Les banques doivent être contraintes de renforcer leur coussin de liquidités, d’autant plus que leurs actifs sont plus illiquides et que le mismatch d’échéance entre actif et passif est grand.

S’engager dans cette voie modifierait profondément la position des banques centrales vis-à-vis du système financier global. Leurs liens avec les superviseurs des banques, dans les pays où elles avaient abandonné toute implication dans la supervision de celles-ci pour ne pas contaminer leur indépendance, devraient être considérablement renforcés. En outre, le périmètre des entités financières potentiellement susceptibles de provoquer le risque systémique ne coïncide pas avec celui des banques de dépôt qui sont les seules actuellement à supporter un capital réglementaire. Ce sont les entités financières à importance systémique qui doivent faire l’objet d’un contrôle renforcé et articulé à la politique monétaire, que cette importance provienne de la taille, du réseau d’interconnexions ou de réactions polarisées d’une meute mimétique à des perturbations de marché. Le système bancaire parallèle (banques d’investissement, hedge funds, fonds de private equity et structures ad hoc opérant dans les marchés de crédits structurés) doit être englobé dans la politique macroprudentielle et donc soumis à la surveillance de la banque centrale.

Pour définir le périmètre des entités systémiques, les banques centrales doivent coopérer avec toutes les catégories de superviseurs, utilement rassemblées dans un Conseil du risque systémique. Parce que les structures de marchés varient, que des événements de crédit changent les interconnexions et que les stratégies des acteurs financiers les conduisent à des fusions-acquisitions, ce périmètre n’est pas fixe. Il doit être révisé chaque année et la contribution de chaque entité au risque systémique doit être mesurée en utilisant différentes techniques (FMI, 2009). Celles-ci sont étroitement liées aux indicateurs d’alerte indispensables à la prévention du risque systémique.

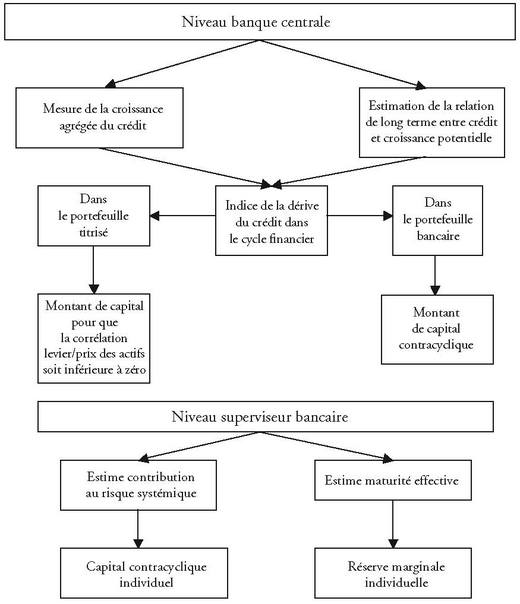

Au niveau macroéconomique, la banque centrale doit procéder à des investigations statistiques sur les cycles financiers pour déceler les divergences du crédit. Il faut établir des relations statistiques de cointégration entre le volume du crédit au secteur privé non financier qui soutient la croissance potentielle sur un cycle entier et le rythme de la croissance potentielle, tout en prenant en compte les changements de la vitesse de circulation de la monnaie induits par l’expansion des transactions financières. Il faut pour cela poursuivre et approfondir les recherches pionnières de la Banque des règlements internationaux (BRI) pour parvenir à un benchmark du crédit assorti d’une plage de variation où le crédit peut fluctuer sans diverger (Borio et Lowe, 2002).

Cette référence doit ensuite être utilisée différemment dans le crédit bancaire (banking book) et dans le crédit structuré (composante déterminante du trading book). Dans le premier cas, cela s’exprime sous la forme d’une plage d’évolution souhaitable du crédit bancaire. Dans le second cas, c’est la relation entre le levier des banques fantômes et la hausse du prix des actifs qui est pertinente. On peut calibrer le capital contracyclique agrégé en fonction de l’écart entre la croissance observée du crédit et le benchmark en prenant en compte la plage de tolérance. Dans le second cas, il faut évidemment réintégrer tout le hors-bilan des banques d’investissement et déterminer le montant de capital agrégé de sorte que la corrélation entre l’augmentation du levier agrégé et la hausse du prix des actifs devienne négative.

Le capital pour risque systémique imposé par la nouvelle régulation macroprudentielle représente un coût supporté par l’ensemble desbanques à incidences systémiques, élargi aux entités du système bancaire fantôme, en contrepartie de la protection que leur accorde la banque centrale parce qu’elles sont trop systémiques pour faire faillite. C’est pourquoi les montants agrégés de capital contracyclique doivent être distribués sur les entités systémiques en fonction de leur contribution au risque systémique. La détermination du périmètre de ces entités et la mesure des contributions résultent donc d’une seule et même méthode.

Une mesure statistique issue des informations des marchés est la CoVaR. Cet indicateur mesure combien la détérioration de la situation financière d’une institution conduisant à des pertes supérieures ou égales à sa VaR (value at risk) se répercute en risque de pertes extrêmes dans d’autres institutions (Adrian et Brunnermeier, 2009). Ce n’est qu’un indicateur approximatif qui peut signaler la montée des risques endogènes. Il devrait déclencher l’élaboration des tests de stress macro, du même type que ceux conduits par la Federal Reserve entre février et avril 2009, mais avant les crises pour les contenir, pas après. De ces tests découlent la distribution des pertes en cas de crise systémique et donc la distribution du capital contracyclique macroéconomique sur les entités systémiques.

La politique macroprudentielle est donc une approche top down dont l’organisation est résumée dans le schéma 1 (ci-après).

Toutefois, cette avancée de la régulation prudentielle, étroitement liée au contrôle du crédit par la politique monétaire, est préventive. L’objectif est de lisser le cycle financier pour que les retournements déclenchent moins de crises et pour en limiter la gravité si elles se produisent quand même. Ce dispositif ne suffit pas à mettre les banques en état de résister à un stress de marché provoqué par le retournement des prix des actifs lorsqu’il se produit. Si les banques ne gèrent pas prudemment le financement de leurs actifs, elles subissent l’assèchement de la liquidité de marché.

La préservation de la stabilité financière a donc une dimension de liquidité de marché qui est essentielle. La banque centrale doit se donner les moyens d’inciter les banques à gérer le financement de leurs actifs avec prudence. Pour ce qui concerne les banques de dépôt, la solution américaine adoptée par la loi FDICIA (Federal Deposit Insurance Corporation Improvement Act) de 1991, qui consiste à donner à l’organisme d’assurance des dépôts mission et autorité de surveiller étroitement les banques par une action corrective précoce, s’est avérée efficace. Le problème principal concerne les banques de marché, donc le portefeuille d’actifs valorisés en marked-to-market.

La distorsion d’échéances (maturity mismatch), consistant à financer des actifs illiquides avec des engagements très courts et renouvelés sur le marché monétaire, est encouragée par les évaluations en mark-to-market. Car les actifs et les passifs au bilan d’une banque de marché sont évalués indépendamment les uns des autres. Ainsi, un pool d’actifs est estimé au même prix, qu’il soit adossé à des dettes obligataires de T années ou à des dettes à court terme (moins d’une année). Or il est évident que le risque de liquidité pour la banque est très différent dans les deux cas. On ne peut prétendre promouvoir une comptabilité en juste valeur, si l’on ne corrige pas cette anomalie. La juste valeur doit prendre en compte le risque de liquidité subi par les entités financières qui détiennent les actifs. Ce n’est pas toujours le prix de marché d’un actif lorsque celui-ci n’est pas liquide.

Pour résoudre ce problème, il faut modifier les normes comptables, c’est-à-dire appareiller les pools d’actifs et le passif qui les finance. Un pool d’actifs financé par des dettes à court terme qu’il faut renouveler, ce qui créerait un risque de liquidité maximum, serait valorisé en marked-to-market. Ce même pool d’actifs, adossé à des obligations de T années, serait valorisé selon la valeur actualisée des prix futurs anticipés sur T années. C’est le mark-to-funding. Dans une crise, la perte de valeurs, due à la détérioration de la liquidité de marché, de l’actif de l’institution financière qui gère prudemment son financement serait amortie, voire annulée, ce qui rendrait son bilan plus robuste (Goodhart, 2008).

Pour séparer le risque de crédit et celui de liquidité, les autorités monétaires peuvent donc instaurer le mark-to-funding. C’est le superviseur qui devrait faire ce travail après s'être fait communiquer les positions détaillées des portefeuilles de trading et les passifs correspondants. L’écart entre le mark-to-funding et le mark-to-market d’un actif déterminerait sa maturité effective. Les banques centrales devraient imposer des réserves marginales sur les pools d’actifs les plus sensibles au risque de liquidité. Plus le mismatch de liquidité est grand, plus le taux de réserve marginale devrait être élevé.

Ainsi précisée, la politique macroprudentielle peut devenir une pièce centrale de la régulation financière qui serait complémentaire des dispositifs microprudentiels destinés à réduire les comportements générateurs de risque excessif chez les intermédiaires financiers, d’une part, à rendre les marchés dérivés plus transparents et moins sensibles aux arbitrages réglementaires, d’autre part.