L’importance systémique croissante des contreparties centrales

Les turbulences des marchés financiers ont démontré l’importance pour la stabilité financière du bon fonctionnement des marchés de produits dérivés de gré à gré (over-the-counter – OTC). Les dérivés exercent une fonction importante dans l’économie et le système financier.

D’une part, les dérivés peuvent améliorer l’efficacité économique générale. Ils peuvent en particulier contribuer à renforcer la gestion du risque, par exemple en redistribuant les risques aux participants de marché qui sont les plus disposés et les plus capables de les prendre en charge, en permettant le transfert des risques économiques des actifs sans le transfert des droits et des obligations juridiques afférents aux actifs sous-jacents et en facilitant la couverture ciblée des expositions au risque. Ils peuvent également élargir les possibilités d’investissement en permettant de participer aux marchés financiers avec des investissements peu importants, une rapidité plus grande et des coûts de transaction inférieurs à ceux d’un investissement direct dans le sous-jacent. Enfin, ils peuvent soutenir l’efficience du marché dans son ensemble en exploitant les différences de prix entre les marchés au comptant et les marchés dérivés.

D’autre part, les dérivés peuvent aussi constituer une source de risque systémique. Par exemple, ils permettent un effet de levier accru sur les portefeuilles des participants et peuvent, lorsque les engagements qui en résultent ne font pas l’objet d’une gestion du risque appropriée, constituer des risques nets plus élevés pour le système financier. Étant donné que les dérivés sont très largement traités par de grandes institutions financières au travers de contrats bilatéraux, ils peuvent générer des risques de contagion dans le secteur financier, avec des implications potentielles pour la stabilité financière. Enfin, en tirant parti de possibilités d’arbitrage entre les marchés financiers et le marché de leurs sous-jacents, ils rendent la stabilité de ces marchés beaucoup plus interdépendante.

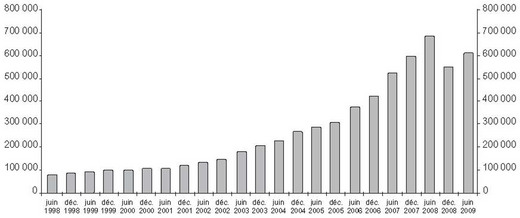

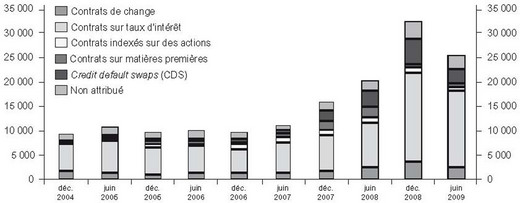

Les dérivés qui sont échangés de gré à gré présentent des caractéristiques qui les rendent encore plus critiques du point de vue du risque systémique. Premièrement, en raison du caractère bilatéral des échanges, il n’y a pas de lieu central où les transactions de gré à gré sont saisies et traitées. Le contrôle efficace des activités de marché est donc plus difficile et une gestion efficace du risque peut être entravée par des pratiques différentes, voire incohérentes. Deuxièmement, les dérivés de gré à gré sont des instruments taillés sur mesure pour les besoins des contreparties concernées. En conséquence, leur profil de risque peut être tout à fait unique et leurs effets pour la répartition générale des risques sur l’ensemble du système financier peuvent être difficiles à déterminer. Troisièmement, le volume des transactions a atteint des niveaux très élevés avec un taux de croissance énorme en particulier ces dernières années. Ainsi, entre juin 2005 et juin 2008, la taille de l’ensemble du marché a doublé pour atteindre à peu près 684 000 Md$ en juin 2008. Dans certains segments du marché, la croissance a encore été plus prononcée. Par exemple, au cours de la même période, les montants nominaux des CDS (credit default swaps) ont plus que quintuplé, passant de 10 000 Md$ à près de 57 000 Md$. La crise a provoqué pour la première fois depuis 1998 une période de baisse des volumes des marchés, bien qu’ils se soient stabilisés à des niveaux élevés : en juin 2009, le total des volumes des marchés et des CDS s’élevait respectivement à 600 000 Md$ et 36 000 Md$. Alors que les flux financiers effectivement exposés à des risques estimés en valeur brute de marché1 ne s’élevaient qu’à 25 000 Md$ pour l’ensemble des dérivés de gré à gré et à 3 000 Md$ pour les CDS, il s’agit tout de même de chiffres très importants, notamment si l’on tient compte du degré particulièrement élevé de concentration et d’interconnexion du marché (BCE, 2009). Les graphiques 1 et 2 illustrent le développement des marchés de produits dérivés de gré à gré.

La crise a révélé des faiblesses dans les marchés de produits dérivés de gré à gré qui ont contribué à alimenter le risque systémique. Parmi ces faiblesses, on a relevé l’accumulation d’importantes expositions au risque de contrepartie entre intervenants de marché qui n’ont pas été correctement gérées, un risque de contagion qui a découlé de l’interconnexion entre les intervenants des marchés de produits dérivés de gré à gré et la transparence limitée concernant l’ensemble des expositions au risque de crédit qui a précipité une perte de confiance et de liquidité en période de tension. Pour remédier à ces faiblesses, les dirigeants du G20, réunis à Pittsburgh en septembre 2009, ont demandé des réformes des marchés de produits dérivés de gré à gré, estimant que : « Tous les contrats dérivés standardisés échangés de gré à gré devront être échangés sur des plates-formes d’échanges ou des plates-formes de négociation électroniques selon le cas et compensés par des contreparties centrales d’ici à la fin de 2012 au plus tard. Les contrats dérivés OTC doivent faire l’objet d’une notification aux dépositaires centraux de données. Les contrats non compensés via une contrepartie centrale doivent être soumis à des exigences en fonds propres plus élevées. Nous demandons au Forum de stabilité financière et à ses membres d’évaluer régulièrement la mise en œuvre de ces mesures et de déterminer si elles sont suffisantes pour améliorer la transparence sur les marchés des produits dérivés, réduire le risque systémique et assurer une protection contre les abus de marché. »

Effectivement, le recours à des contreparties centrales (CCP) pour les dérivés de gré à gré présente un nombre d’avantages significatifs par rapport au règlement des transactions brutes ou même à une compensation bilatérale. Premièrement, la gestion du risque des CCP est particulièrement solide, étant fondée sur plusieurs outils très élaborés et techniquement avancés pour surveiller et gérer les risques (agréments, obligations de marges et de garanties), y compris des outils de partage des pertes dans l’éventualité d’une défaillance possible de l’un de ses membres, qui ne sont manifestement pas disponibles dans les services de gestion du risque d’une banque. Deuxièmement, en s’interposant comme acheteur pour tout vendeur et vendeur pour tout acheteur envers leurs membres, les CCP réduisent les interconnexions entre les principales institutions financières, contribuant ainsi de manière importante à réduire le risque de contagion au sein du système financier. Troisièmement, la compensation centrale a un effet positif sur la liquidité du marché grâce à un netting multilatéral qui réduit le nombre de règlements ainsi que les risques et les coûts associés. Quatrièmement, le recours à une CCP augmente l’efficacité opérationnelle en centralisant des fonctions essentielles comme le calcul des positions, la gestion du risque ainsi que les appels de marge et autres formes de garanties et de paiements. Enfin, la compensation centralisée peut contribuer à résoudre certains problèmes provenant de défauts d’information pouvant empêcher une gestion du risque parfaitement informée et peut affecter la confiance du marché.

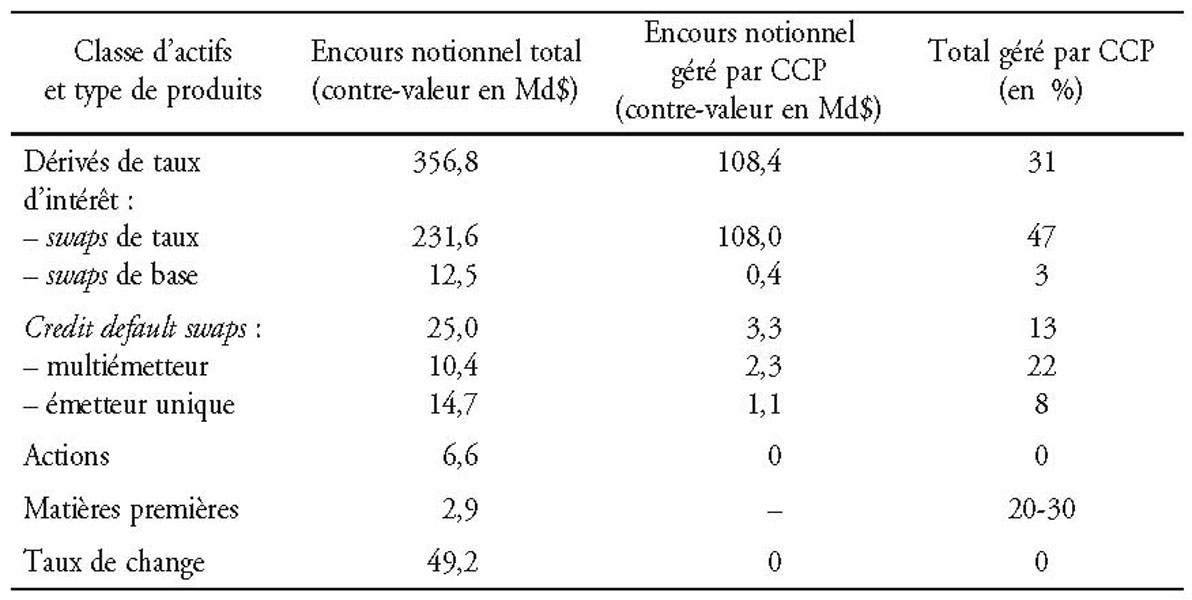

Dans l’esprit des engagements du G20, de nombreuses initiatives, y compris législatives, qui aboutiront à une augmentation significative de la proportion de transactions de dérivés de gré à gré compensées de manière centrale, ont été prises. Le tableau 1 présente une estimation des pourcentages par classe d’actifs et type de produits des encours de notionnels de dérivés de gré à gré gérés par des CCP. Il montre le vaste potentiel d’expansion de la compensation centrale pour différents types de dérivés de gré à gré.

Une conséquence importante de l’expansion de la compensation centrale pour les différents types de produits, assurément dans le domaine des dérivés de gré à gré, est que de nombreuses CCP verront leur importance systémique augmenter au-delà de celle des grandes banques mondiales. C’est pourquoi il est nécessaire de renforcer la résilience et les normes de gestion du risque des CCP en proportion de l’accroissement de leur importance systémique. Un élément constitutif et essentiel à cette fin est une gestion efficace de tout risque de crédit et de liquidité auquel une CCP pourrait être confrontée. Il faut se demander si, et dans quelle mesure, l’accès aux facilités de banques centrales peut être utile dans ce but.

Accès aux facilités de banques centrales dans des conditions de marché normales

Les banques centrales peuvent accorder aux CCP une gamme de facilités comme les services de règlement, de crédit ou de dépôt. Dans des conditions de marché normales, ces services peuvent offrir certains avantages aux CCP, mais ces dernières peuvent aussi bien recourir aux banques commerciales pour leurs besoins de règlement, de crédit ou de dépôt.

Facilités de règlement

Par nature, une CCP s’interpose entre l’acheteur et le vendeur initiaux et elle devient le vendeur pour l’acheteur et l’acheteur pour le vendeur. En conséquence, ses positions sont toujours équilibrées aussi longtemps que les contreparties initiales remplissent leurs obligations et ne font pas défaut. Tant qu’il n’y a pas de défaut parmi les membres compensateurs (clearing members), les besoins de financement de la CCP sont normalement limités à ce qui est nécessaire pour assurer les règlements en espèces. Elle doit effectuer ces règlements en espèces avec ses membres pour un certain nombre d’opérations comme la collecte et le versement des espèces utilisés pour les appels de marge. Pour faire ces règlements en espèces, elle conclut des accords avec ses membres et une ou plusieurs banques (ses banques de règlement). Le détail des dispositifs de règlement en espèces utilisés varie considérablement. Cependant, on peut discerner deux modèles fondamentaux : un modèle banque centrale et un modèle banque de règlement privée.

Dans le modèle banque centrale, la banque centrale émettrice (celle qui émet la monnaie dans laquelle les paiements sont effectués) est la seule banque de règlement utilisée par une CCP et tous les règlements en espèces effectués entre la CCP et ses membres sont faits en monnaie banque centrale. L’un de ses membres peut avoir des comptes auprès de la banque centrale ou il peut effectuer ses règlements avec la CCP via des banques ayant des comptes auprès de la banque centrale (un dispositif de règlement à plusieurs cercles – tiered).

Dans le modèle banque de règlement privée, la CCP choisit un groupe de banques privées comme ses banques de règlement, ouvre un compte auprès de chacune d’elles et impose à chacun de ses membres d’ouvrir un compte auprès de l’une d’elles. Les règlements en espèces entre la CCP et ses membres s’effectuent en monnaie commerciale par le biais de leurs comptes dans les banques de règlement. Dans la mesure requise, les comptes de la CCP auprès des banques de règlement peuvent alors s’équilibrer par des transferts entre les banques de règlement qui sont généralement effectués en monnaie banque centrale via le système national de paiement.

Chaque modèle de compensation a ses avantages et ses inconvénients en termes d’accès de la CCP aux liquidités. Pour ce qui est du modèle banque commerciale, l’un des principaux avantages est peut-être que la CCP et ses banques de règlement ont une grande flexibilité dans la conception de leurs dispositions contractuelles, commerciales et techniques en fonction de leurs besoins et de leurs préférences. Elles ne se heurtent à aucun obstacle réglementaire particulier. Cependant, le modèle banque commerciale présente des inconvénients. Notamment, le recours à des banques de règlement privées expose la CCP au risque de défaillance de l’une de ses banques de règlement. En outre, il n’y a pas de règles (publiques) concernant l’éligibilité des garanties, c’est-à-dire que les banques commerciales agissant en tant que banques de règlement sont libres de choisir la nature des garanties qu’elles imposent lorsqu’elles accordent un crédit à la CCP. Une banque de règlement privée peut donc accepter des garanties qui sont moins liquides et de qualité inférieure par rapport aux garanties exigées par la banque centrale. Dans ce cas, la CCP sera incitée à détenir de telles garanties de moindre qualité, notamment parce que leur coût est inférieur à celui de garanties de haute qualité. Le bilan de la CCP contiendrait alors davantage de garanties de moindre qualité, ce qui diminuerait la solidité d’ensemble de la CCP. Un autre désavantage est lié aux problèmes de comportement qui peuvent survenir en cas de défaillances de la CCP. Si l’ensemble des garanties que la CCP a mobilisées pour la banque de règlement excède le montant des créances de cette banque sur la CCP, la banque de règlement peut alors choisir les actifs servant de garanties pour couvrir toute position ouverte. Elle choisira alors vraisemblablement les « bonnes » garanties, c’est-à-dire les liquidités et les autres actifs liquides et de bonne qualité, laissant aux autres créanciers les actifs de qualité inférieure.

Le modèle banque centrale a aussi ses avantages et ses inconvénients. L’un de ses défauts est qu’il est moins souple que le modèle banque commerciale. Par exemple, la banque centrale n’accorde normalement du crédit que contre certains types d’actifs qui sont agréés pour ses opérations de crédit. En outre, ce modèle peut ne pas convenir dans tous les cas car il impose que la CCP dispose d’un compte auprès de la banque centrale émettrice. Même dans un système de devise unique, elle peut ne pas disposer d’un tel compte. Dans le cas d’un système multidevises, elle n’aura pas accès à distance (remote access) à des comptes auprès de toutes les banques centrales émettrices concernées. Même si elle disposait d’un tel accès, les systèmes de paiement des banques centrales concernées, souvent, ne fonctionnent pas (ou n’assurent pas la finalité) au moment où la CCP doit effectuer des règlements en espèces. Toutefois, le modèle banque centrale présente un certain nombre d’avantages. Le recours à la banque centrale élimine notamment les risques liés aux banques de règlement pour la CCP. En outre, celle-ci peut disposer d’un accès plus facile à un montant de liquidités potentiellement élevé si la banque centrale accepte une large gamme d’actifs en garantie. Un autre avantage est la possibilité pour la CCP d’utiliser des actifs « inutilisés » auprès de la banque centrale, ce qui réduit le coût de mobilisation. En fait, la CCP – comme beaucoup d’autres contreparties de la banque centrale – peut mobiliser auprès de celle-ci plus de garanties qu’il n’en est d’ordinaire utilisé. Par ailleurs, si les dispositions conclues entre la CCP et ses clients le permettent, la CCP peut utiliser une partie des garanties déposées par ses clients auprès de la banque centrale pour garantir les crédits qu’elle reçoit de la banque centrale.

Facilités de crédit

Les besoins de liquidités d’une CCP augmenteront considérablement si une défaillance se produit. La CCP commencerait par fermer ou liquider les positions du participant défaillant dès que le défaut serait connu. Parce que les prix peuvent changer entre le moment où le défaut est connu et celui où la position est liquidée, la CCP est exposée à un risque de crédit pendant cette période. Ses règles présentent habituellement l’ordre des ressources utilisées en cas de défaut (default waterfall) : marges initiales du défaillant, puis contribution au fonds de défaillance du défaillant et enfin contribution au fonds de défaillance des non-défaillants (ou une partie de celle-ci) (CSPR et OICV, 2004). Si les membres compensateurs n’ont déposé que des garanties en liquide, la CCP devrait pouvoir régler assez facilement la pression sur sa liquidité. Cependant, en raison de considérations de coûts de la part des membres compensateurs, elle accepte généralement aussi des actifs moins liquides en garantie. Afin de pouvoir répondre à la défaillance d’un adhérent en période de tension, elle doit donc mettre en place des dispositions avec des fournisseurs de liquidités (liquidity providers). Les garanties en liquide déposées par les adhérents compensateurs sont généralement placées sur le marché au jour le jour (overnight), ce qui entraîne un risque de contrepartie pour la CCP. Pour des garanties en titres, elle supporte un risque de conservation.

Tout risque de crédit, même complètement garanti, peut engendrer des tensions sur la liquidité en cas de défaillances d’un participant, car la CCP peut ne pas être en mesure de convertir suffisamment rapidement les garanties d’un participant en liquide. Les risques de liquidité qui la menacent peuvent également venir de ses banques de règlement, ses nostro agents, ses banques dépositaires et ses apporteurs de liquidités, ainsi que de CCP ayant développé un lien (link) avec une autre CCP ou encore de fournisseurs de services. En outre, elle peut être exposée à des risques supplémentaires de la part d’entités qui jouent plusieurs rôles en son sein (par exemple, un participant qui serait à la fois banque de règlement et apporteur de liquidités). Lors de l’identification et de l’analyse des risques de liquidité, la CCP doit prendre en compte les interdépendances et les rôles multiples qu’une entité peut jouer en son sein.

Une CCP dispose d’une gamme d’outils pour gérer ses liquidités. Pour réduire et gérer les risques de crédit et de liquidité découlant de la défaillance d’un participant, elle peut utiliser, soit individuellement, soit par des combinaisons, les critères d’accès, les limites aux expositions, les obligations de marges et de garanties et les accords de défaut préfinancés. En outre, quand cela est utile et possible, elle peut réduire les risques de liquidité en utilisant les services de la banque centrale : comptes, paiements, gestion de garanties et services de crédit.

Facilités de dépôt

Enfin, une CCP détient normalement des montants en liquide de par l’utilisation d’espèces comme garantie résultant, par exemple, de la perception des appels de marge et du maintien de ressources financières additionnelles (incluant les fonds de garantie). Ces avoirs en liquide constituent une partie des ressources financières dont elle dispose (au même titre que des actifs non pécuniaires et leurs fonds propres) pour faire face aux pertes potentielles et aux besoins de liquidités qui en résultent en cas de situation de tension. Quand cela s’avère utile et possible, elle peut déposer ses liquidités au jour le jour auprès de la banque centrale, mais elle se tourne habituellement vers des banques commerciales pour cette pratique, quel que soit leur modèle de règlement en espèces, car ces banques peuvent offrir des taux supérieurs au jour le jour et les « revenus de trésorerie » provenant de ces dépôts sur le marché monétaire représentent une partie importante de ses revenus, qui s’ajoute aux autres, comme les « commissions de compensation ». Conformément aux normes de surveillance (oversight) actuelles, elle est incitée à limiter strictement les risques financiers inhérents, même si le risque de défaillance d’une banque dépositaire ne peut être totalement éliminé.

Accès aux facilités de banques centrales dans des conditions de marché dégradées

Dans des conditions de marché normales, les services des banques centrales peuvent offrir certains avantages aux CCP, mais celles-ci peuvent très bien utiliser des banques commerciales pour les règlements, les crédits et les dépôts. Par contre, dans des conditions de marché dégradées, l’accès aux facilités de banques centrales peut prendre une tout autre importance.

Dans un scénario de crise grave, les besoins de liquidités des CCP peuvent aller au-delà de la première ligne de défense que représentent les limites d’exposition, les garanties et les appels de marge, ainsi que les accords de défaut préfinancés. En réalité, en cas de situation de détresse sur les marchés financiers, l’accès au crédit des banques centrales peut être crucial pour permettre aux CCP de lever les liquidités nécessaires à la couverture de leurs propres obligations et éviter leur propre défaillance. Plusieurs scénarios pourraient constituer une menace sérieuse dans le cadre de la gestion du risque de liquidité des CCP.

Premièrement, une forte volatilité des marchés peut accroître les besoins de liquidités des CCP au-delà des marges perçues. Les CCP perçoivent des marges (des garanties en liquide ou sous d’autres formes) pour couvrir les fluctuations de prix sur une échéance appropriée (y compris le jour même). Cependant, dans un scénario de crise marqué par une forte volatilité des prix du marché, les marges qu’elles détiennent peuvent être insuffisantes pour couvrir le risque de défaillance d’un membre, notamment lorsqu’elles doivent reporter la position du membre défaillant sur les marchés dérivés2. Les CCP devraient alors avoir recours à des ressources financières supplémentaires pour couvrir les risques résiduels.

Deuxièmement, l’ouverture d’une procédure d’insolvabilité à l’encontre d’une banque dépositaire ou de conservation peut empêcher ou retarder l’accès des CCP à leurs ressources financières. Celles-ci (y compris les marges et autres ressources) sont normalement déposées sous forme de liquidité ou de titres auprès de banques dépositaires ou de conservation, respectivement. Conformément aux normes en vigueur, les CCP sont tenues de choisir des banques qui présentent un risque minimal de crédit ou de conservation. Cependant, dans une situation de crise, une procédure d’insolvabilité pourrait être lancée à l’improviste contre la banque dépositaire ou de conservation. Dans un tel cas, les ressources financières placées dans une telle banque pourraient être bloquées en raison de conflits juridiques potentiels ou n'être disponibles qu’avec du retard, même si les avoirs de la CCP sont juridiquement protégés et clairement ségrégués (segregated) dans les comptes du défaillant. La CCP devrait donc couvrir un manque inattendu de liquidités en raison de l’indisponibilité de ses avoirs. La situation pourrait encore s’aggraver si le dépositaire ou le conservateur est l’un de ses membres compensateurs.

Troisièmement, les défauts consécutifs de participants peuvent accroître les besoins de liquidités des CCP. Dans le cas d’une crise systémique, la défaillance d’un participant peut provoquer la défaillance d’autres participants. La CCP aurait alors besoin d’encore plus de liquidités pour reporter les positions d’autres membres défaillants, notamment si les ressources utilisées pour reporter les positions du premier défaillant n’ont pas été reconstituées (par exemple, par la liquidation des garanties appropriées ou le remboursement par les membres non défaillants dans le cadre d’un accord de partage des pertes) ou si des reconstitutions multiples sont effectuées en parallèle.

Quatrièmement, des perturbations sur le marché monétaire réduisent les possibilités de refinancement des CCP. Pour couvrir ses besoins de liquidités, la CCP pourrait utiliser ses ressources financières comme garantie afin d’obtenir un prêt garanti sur le marché monétaire. Mais des perturbations parallèles de cette partie du marché pourraient réduire ses possibilités de refinancement, même si elle dispose d’excellentes garanties.

Enfin, les CCP pourraient ne pas être en mesure d’utiliser les lignes de crédit confirmées (committed credit line) dont elles disposent auprès des banques commerciales. Pour compenser l’indisponibilité de ses liquidités, la CCP conclut normalement des lignes de crédit confirmées auprès des banques commerciales. Dans un scénario d’incertitude largement répandu, ces banques pourraient restreindre unilatéralement ces lignes convenues avec la CCP ou elles pourraient elles-mêmes souffrir de contraintes de liquidité et ne pas être en mesure d’apporter les liquidités promises ou ne pas vouloir les apporter, afin de préserver leur propre liquidité dans de telles circonstances de marché.

Dans les scénarios de crise envisagés ici, la CCP pourrait donc connaître une pénurie temporaire de liquidités qui excède considérablement ses disponibilités, bien que la solvabilité de l’établissement soit préservée par des accords de partage des pertes et que la CCP dispose d’actifs de bonne qualité à offrir contre du crédit. Dans de telles conditions perturbées de marché, l’accès au crédit des banques centrales pourrait s’avérer décisif pour la résilience des CCP et donc dans une perspective de stabilité financière.

De même, dans une situation de crise financière exacerbée, les seules banques dépositaires pourraient ne pas offrir suffisamment de sûreté pour que les CCP y déposent les sommes importantes perçues et ainsi l’accès aux facilités de dépôt auprès de la banque centrale dans des conditions de marché dégradées serait justifié. Cela pourrait non seulement éliminer le risque de défaut des banques dépositaires, mais également assurer que les liquidités des CCP déposées auprès de la banque centrale soient immédiatement disponibles et puissent être rapidement mobilisées grâce au système de paiement en temps réel de la banque centrale. Disposer de ces ressources en temps de crise grâce à un compte auprès de la banque centrale permettrait aux CCP de gérer ces ressources directement et sans craintes de retards provoqués par des contraintes de liquidité qui pourraient survenir au sein des banques dépositaires dans des situations de marché perturbées (par exemple, une perturbation des banques correspondantes, une pénurie de liquidités et/ou de garanties adéquates dans les comptes de la banque dépositaire auprès de la banque centrale ou l’ouverture d’une procédure d’insolvabilité à l’encontre d’une banque dépositaire). En outre, l’accès des CCP aux dépôts auprès de la banque centrale éviterait que des problèmes de liquidité dans une banque dépositaire ou, plus généralement, sur le marché puissent avoir des conséquences sur la liquidité des CCP et de leurs membres.

Considérations dans la perspective d’une banque centrale

En concevant la structure des services et des instruments qu’elle peut vouloir offrir aux CCP, la banque centrale devra prendre en compte un grand nombre de questions y compris des considérations de stabilité financière, les risques d’aléa moral, les options techniques et politiques que comporte l’octroi de l’accès, particulièrement dans un contexte transfrontalier, ainsi que les implications dans le domaine de la politique monétaire.

Considérations relatives à la stabilité financière

Dans des conditions de marché normales, les CCP ne tireront qu’un bénéfice limité d’un accès aux facilités de banques centrales. Elles pourraient utiliser les crédits intrajournaliers (intraday) pour permettre une optimisation et un lissage des paiements des fluctuations de marge. Elles n’ont, normalement, aucun avantage à détenir des excédents de liquidités puisque le placement de ceux-ci sur le marché au jour le jour engendrera une rémunération supérieure à celle octroyée par la banque centrale.

Comme démontré ci-dessus, les choses changent en cas de périodes de tension. Par exemple, si un apporteur de liquidités d’urgence (contingency liquidity provider) de la CCP ne se comporte pas comme prévu ou si la CCP ne peut pas convertir suffisamment rapidement des actifs en liquidités, des crédits intrajournaliers ou au jour le jour de la banque centrale seraient un moyen efficace, et peut-être même la seule façon, de permettre à la CCP de remplir ses obligations journalières. Dans cet ordre d’idées, l’accès aux liquidités de la banque centrale peut devenir crucial pour la sauvegarde de la stabilité financière, notamment en raison de l’importance croissante des CCP sur le plan systémique.

Aléa moral

Si l’accès au crédit de la banque centrale peut représenter un système de financement sain et un outil de gestion de la liquidité puissant, il est nécessaire d’éviter tout risque d’aléa moral et d’assurer que l’accès d’une CCP à la liquidité de la banque centrale ou à ses facilités de crédit ne conduise pas à des pratiques de gestion du risque mal fondées ou à un relâchement de la politique de gestion du risque. Des incitations négatives de ce genre peuvent être découragées de la même manière que pour les banques, c’est-à-dire que l’accès aux facilités de banques centrales devra être assorti de critères rigoureux de surveillance (oversight). Pour les CCP opérant dans plusieurs devises, les banques centrales concernées devront porter une attention particulière aux dispositions relatives à la provision de la liquidité transfrontalière. En outre, les CCP devront satisfaire à des normes de liquidité comme celles proposées par le CSPR (Comité sur les systèmes de paiement et de règlement) et de l’OICV (Organisation internationale des commissions de valeurs) sur les principes pour les infrastructures des marchés financiers (CSPR et OICV, 2011).

Politique d’accès des banques centrales

Si une banque centrale décide de donner accès à ses facilités à des CCP, il faut qu’elle définisse le cadre dans lequel elle souhaite le faire, particulièrement dans un contexte transfrontalier. Le modèle classique d’accès à une banque centrale et à sa politique de crédit est fondé sur des institutions de dépôt implantées domestiquement ayant accès à la banque centrale et qui fournissent des financements de routine ou d’urgence aux infrastructures des marchés financiers et à d’autres établissements qui ne reçoivent pas de dépôts. Les politiques d’accès et de crédit sont encore aujourd’hui basées sur le modèle classique.

En principe, le cadre des services et des instruments qu’une banque centrale peut décider d’offrir aux CCP devra prendre en compte de nombreux éléments incluant des considérations de stabilité financière, le possible aléa moral, les options politiques et techniques pour autoriser l’accès particulièrement dans un contexte transfrontalier et les implications en termes de politique monétaire. Dans certains pays, cela a conduit à exiger des CCP qu’elles obtiennent un agrément bancaire. Outre la surveillance (oversight) par la banque centrale, cet agrément bancaire soumet aussi les CCP à un régime de supervision, mais leur permet d’avoir un compte à la banque centrale et donc généralement accès à certaines de ses facilités de crédit. Toutefois, dans les pays du G10, de nombreuses infrastructures de marché financier n’ont pas le statut de banque et ont donc un accès plus restreint aux facilités de banques centrales que si elles avaient ce statut. De ce point de vue, se pose la question de savoir si une plus grande harmonisation de l’accès des CCP à ces opérations de crédit peut être envisagée. Un problème particulier qui serait susceptible de survenir en l’absence d’harmonisation est le risque de distorsions de concurrence qui pourraient résulter de différentes politiques d’accès selon les banques centrales.

Pour les CCP qui se trouvent hors de leur zone monétaire, l’une des questions les plus importantes est de savoir si la banque centrale doit (ou non) leur ouvrir un compte afin de leur assurer un accès aux liquidités au cas où elles en auraient besoin. En fait, la défaillance d’une CCP en dehors de la zone monétaire peut avoir de graves conséquences pour la stabilité financière dans les zones monétaires où elle exerce. Il pourrait donc être dans l’intérêt des banques centrales concernées d'être en mesure de fournir des liquidités en cas de besoin. Dans cet ordre d’idées, l’Eurosystème attache une grande importance à sa politique de longue date, formulée pour la première fois dans un document de septembre 2001 sur la consolidation de la compensation par CCP, réaffirmée par la suite par le Conseil des gouverneurs de la Banque centrale européenne (BCE)3, à savoir que l’infrastructure pour la compensation de titres et de produits dérivés libellés en euros devrait être située dans la zone euro. Cette exigence est essentielle non seulement pour assurer un accès aisé aux facilités de banques centrales, mais aussi pour assurer une surveillance (oversight) efficace des CCP de la zone euro par l’Eurosystème. Cela est d’autant plus important que l’euro est l’une des principales devises dans lesquelles sont libellés les dérivés de gré à gré. L’importance des préoccupations de politique monétaire liées aux CCP a encore été réaffirmée par le Conseil Ecofin en décembre 2009.

Si la banque centrale décidait de donner accès à une CCP hors de la zone euro, cela exigerait son implication dans la surveillance (oversight) et la supervision de cette CCP afin de prévenir une sérieuse menace d’aléa moral qui pourrait exister. En effet, l’autorité locale hors de la zone monétaire en charge de superviser et surveiller (oversee) la CCP serait naturellement moins soucieuse du risque auquel la banque centrale serait exposée en accordant du crédit à la CCP. L’autorité pourrait alors ne pas être assez stricte dans sa surveillance (oversight) et sa supervision de la CCP, avec le risque que celle-ci prenne des risques excessifs dans ses activités.

Dans ce contexte, une autre question à prendre en compte est de savoir s’il est nécessaire (ou non) qu’il y ait une cohérence entre les règles de politique monétaire et celles appliquées pour l’accès des CCP au crédit à des fins de règlement ou en temps de crise. En fait, on peut envisager deux types de règles, l’une concernant la politique monétaire et l’autre portant sur les opérations (intrajournalières) de crédit ou de défaillance. Cela permettrait à la banque centrale d’assurer la stabilité financière sans mettre en cause l’exécution de sa politique monétaire.

Considérations de politique monétaire

De nombreuses CCP n’ont pas le statut de banque et n’ont donc pas accès aux facilités d’emprunt et de dépôt des banques centrales. Même dans le cas contraire, leur rôle est différent de celui des autres institutions de crédit en ce qu’elles ne participent pas, normalement, à des opérations importantes de crédit ou de dépôt. Elles ne participent pas non plus à la transmission des décisions de politique monétaire au secteur financier au sens large. Mais si elles n’ont donc pas d’impacts significatifs sur la politique monétaire, les demandes de liquidités qu’elles exercent peuvent tout de même compliquer la mise en œuvre de la politique monétaire. Par exemple, si une banque centrale accorde un crédit au jour le jour à une CCP, les fonds pourraient être transférés vers le secteur bancaire qui pourrait, dans son ensemble, avoir plus de liquidités. La banque centrale pourrait avoir à absorber ces excès de réserves. L’effet serait le même si une CCP utilisait la banque centrale pour mettre en sûreté des liquidités provenant de ses appels de marge à ses membres. Si les montants de ces appels de marge étaient déplacés des banques commerciales vers la banque centrale, le système bancaire subirait une ponction de fonds. La banque centrale pourrait être appelée à la compenser. Dans les deux cas, un impact sur la conduite de la politique monétaire ne peut pas être totalement éliminé et peut conduire à un accroissement de la volatilité du taux au jour le jour sur le marché interbancaire et affecter éventuellement la capacité de la banque centrale à piloter les taux d’intérêt à court terme.

En conclusion, les banques centrales devront peser soigneusement les avantages et les inconvénients des différents instruments dont elles disposeront pour permettre aux CCP d’accéder à leurs facilités de dépôt, de règlement et de crédit. Chacun des différents instruments (y compris l’accès complet à l’ensemble des facilités, un accès limité à une facilité de prêt marginale, une facilité spéciale de crédit au jour le jour, ou une assistance sous forme de prêt d’urgence – emergency liquidity assistance) devra être évalué en fonction des coûts qu’il présente sous l’angle d’une complexité supplémentaire dans l’exécution de la politique monétaire et de la pertinence avec laquelle il répond aux besoins particuliers de liquidités des CCP en période de crise. En outre, il serait bon d’étudier dans quelle mesure la différence entre un accès normal et en temps de crise peut influer sur le choix de ces instruments.

Les CCP vont devenir encore plus importantes sur le plan systémique. Leur résilience doit être renforcée en conséquence. Les facilités de banques centrales peuvent y contribuer.

Dans des conditions de marché normales, les facilités de banques centrales peuvent présenter certains avantages pour les CCP, mais celles-ci peuvent très bien compter sur les banques commerciales pour les services de règlement, de crédit et de conservation.

Dans des conditions de marché difficiles, l’accès aux facilités de banques centrales devient beaucoup plus déterminant pour la résilience des CCP, et par conséquent dans une perspective de stabilité financière.

Dans la conception de la structure des services et des instruments qu’une banque centrale peut décider d’offrir aux CCP, elle doit prendre en compte un grand nombre de considérations non seulement en matière de stabilité financière, mais aussi en ce qui concerne le risque d’aléa moral, les implications techniques et politiques de l’octroi d’un accès aux facilités, particulièrement dans un contexte transfrontalier, ainsi que des considérations de politique monétaire.