Les hedge funds ont fait leur place dans le paysage financier. Ils se sont fermement imposés au cours de cette décennie. La perspective de rendements élevés affranchis de la tendance des marchés a trouvé écho auprès des investisseurs, secoués après la crise de la bulle Internet et partis à la recherche de rendements nouveaux. En proposant des classes d’actifs qui soutiennent ce défi, la gestion alternative a attiré les investisseurs privés en premier lieu, institutionnels par la suite. En s’appuyant sur une politique d’allocation dynamique du risque, les gérants de fonds alternatifs sont parvenus, à l’époque, à dégager des rentabilités positives, là où la gestion traditionnelle exhibait des performances moyennes. C’est précisément la déception des investisseurs institutionnels et des fonds de pension envers la gestion traditionnelle qui a favorisé un déplacement de l’épargne marginale vers l’industrie des hedge funds. Cela s’est traduit par un accroissement très rapide des volumes investis et du nombre de fonds à partir de 2000 et jusqu’à l’aggravation de la crise financière lors de l’été 2007. Le montant d’actifs sous gestion est passé de 490 Md$ en 2000 à 1 868 Md$ en 2007, soit un taux de croissance annuel moyen de 21% (données 2009 de la base Hedge Fund Research). En comptant le levier d’endettement, ce chiffre atteindrait près de 6 000 Md$ (McKinsey Global Institute, 2007). Par ailleurs, le nombre de hedge funds a plus que doublé en sept ans. En 2000, près de 4 000 fonds étaient en activité ; en 2007, il y en avait un peu plus de 10 000, soit presque le triple.

Ces performances alléchantes sont le fruit d’une gestion dynamique à l’inverse des stratégies de type buy and hold. L’objectif affiché conduit les hedge funds à être exposés à un vaste ensemble de marchés financiers, mais ils prennent également part à la vie des entreprises. Ils utilisent une large gamme d’instruments financiers plus ou moins complexes. À cela s’ajoutent des techniques comme la vente à découvert et l’effet de levier qui permettent de doper les performances attendues par les investisseurs. C’est ce qui justifie la mise en place d’une commission de performance outrancière, asymétrique, en défaveur des investisseurs. Il en résulte des positions sensibles aux risques extrêmes faisant des hedge funds une source de risque systémique. En outre, la dépendance aux prime brokers qui financent leur endettement est à relever. Un risque de contrepartie est d’importance lorsque les fonds sont dans l’incapacité de faire face à leurs appels de marge. Et si un groupe de hedge funds ou un fonds de taille systémique tel que Long Term Capital Management (LTCM) sont dans la même situation, ils transmettent le risque systémique puisque la réaction est alors de procéder à des ventes de détresse d’actifs, entraînant une dégringolade des prix. Cette contrainte de vendre peut se révéler d’autant plus impérieuse que les hedge funds prennent souvent des positions dans des titres illiquides (titres de sociétés en détresse, de pays émergents, ou produits dérivés complexes à évaluer).

L’industrie des hedge funds a observé une diversification et une institutionnalisation de sa clientèle. Ce fort intérêt a été l’un des facteurs du boom des hedge funds, d’autant plus que ces investisseurs institutionnels présentent des montants sous gestion non négligeables. Car dans la mesure où le capital à gérer dépend en grande partie de ce que les investisseurs institutionnels leur délèguent en gestion (60% de la clientèle des hedge funds en 2006 selon McKinsey & Company), le développement de cette industrie est donc particulièrement soutenu. Parce que ces fonds ne concernent plus seulement une clientèle fortunée, mais s’adressent indirectement au plus grand nombre d’épargnants, les pertes avérées constituent une préoccupation publique, surtout que la crise des subprimes a eu un effet dévastateur sur l’industrie. Elle a induit une réduction de près de 530 milliards d’actifs sous gestion et la disparition de plus de 1 200 fonds en mars 2009 (données 2009 de la base Hedge Fund Research). Leurs réactions en situation de stress des marchés financiers pour se protéger contribuent au risque systémique et affectent la stabilité financière. Afin de rendre compte de leur implication en matière de risque systémique, nous mettons en évidence de quelle manière ils génèrent un tel risque. L’analyse des corrélations exhibe leur sensibilité à des événements extrêmes. Les corrélations avec les indices des marchés actions et les autres stratégies s’accroissent en situation de stress de marché. En outre, les hedge funds sont soumis à des risques de pertes extrêmes lorsque des chocs défavorables se produisent sur les marchés. Ces risques sont amplifiés par l’effet de levier utilisé sans aucune restriction. Par ailleurs, l’interaction entre le risque de crédit et de liquidité entraîne des ventes de détresse d’actifs afin de répondre aux appels de marge, contribuant ainsi à la propagation du risque systémique par les hedge funds.

Les hedge funds : sources de risque systémique

La hausse des corrélations en situation de stress du marché

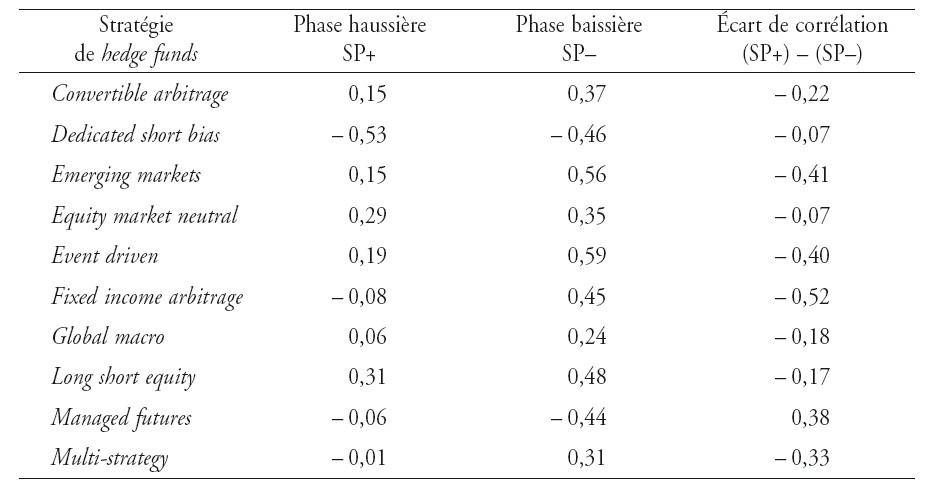

La corrélation conditionnelle est utilisée afin d’analyser la corrélation entre diverses classes d’actifs selon que le marché est en phase haussière ou baissière. À cette fin, deux sous-échantillons sont constitués. Le premier comprend les rentabilités positives de l’indice de référence et le second ses rentabilités négatives sur la période concernée. Nous retenons le S&P 500 (SP+ et SP–) pour le marché actions. Les corrélations entre les hedge funds1 et les indices de marché à deux états sont exposées dans le tableau 1 (ci-après). Il apparaît qu’elles ne sont pas stables dans le temps. Dans l’ensemble, elles augmentent de manière substantielle et sont élevées lorsqu’on s’oriente vers une situation de stress du marché. Cela est particulièrement le cas des stratégies fixed income arbitrage, emerging markets, event driven, multi-strategy et convertible arbitrage, pour lesquelles l’écart de corrélation est le plus négatif. Seules les stratégies managed futures et dedicated short bias semblent peu affectées par ce changement de régime puisque la corrélation diminue dans le premier cas et augmente dans le second. La stratégie equity market neutral affiche, quant à elle, une corrélation qui est presque stable dans le temps et peu élevée, et ce, quel que soit l’état du marché.

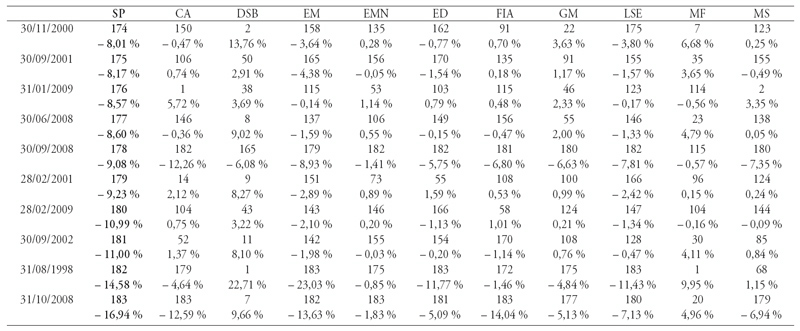

Dans des périodes d’instabilité des marchés, la corrélation s’accroît fortement. Le tableau 2 (ci-après) montre à quel point un événement extrême négatif affectant les marchés influe sur les hedge funds. En cas de stress, ils affichent, pour la plupart, les plus mauvaises performances. Le choc le plus marquant est la crise des subprimes en septembre et octobre 2008. Les stratégies convertible arbitrage, emerging markets, equity market neutral, event driven, fixed income arbitrage, long short equity, multi-strategy et global macro enregistrent les pertes extrêmes les plus importantes depuis 1994. Auparavant, la crise de la dette russe en août 1998 entraîna la faillite du fonds LTCM et provoqua aussi des pertes très importantes ; les ventes en détresse détériorèrent très rapidement la liquidité des marchés financiers au début du mois d’octobre de cette même année. Un mouvement de fuite vers la liquidité s’est alors amorcé. Toutes les stratégies ont été affectées à l’exception de dedicated short bias et de managed futures, comme pour la crise des subprimes. Cela confirme leur pouvoir de diversification. Dans ces crises, les hedge funds ont été des maillons faibles parce qu’ils étaient investis en actifs risqués et illiquides.

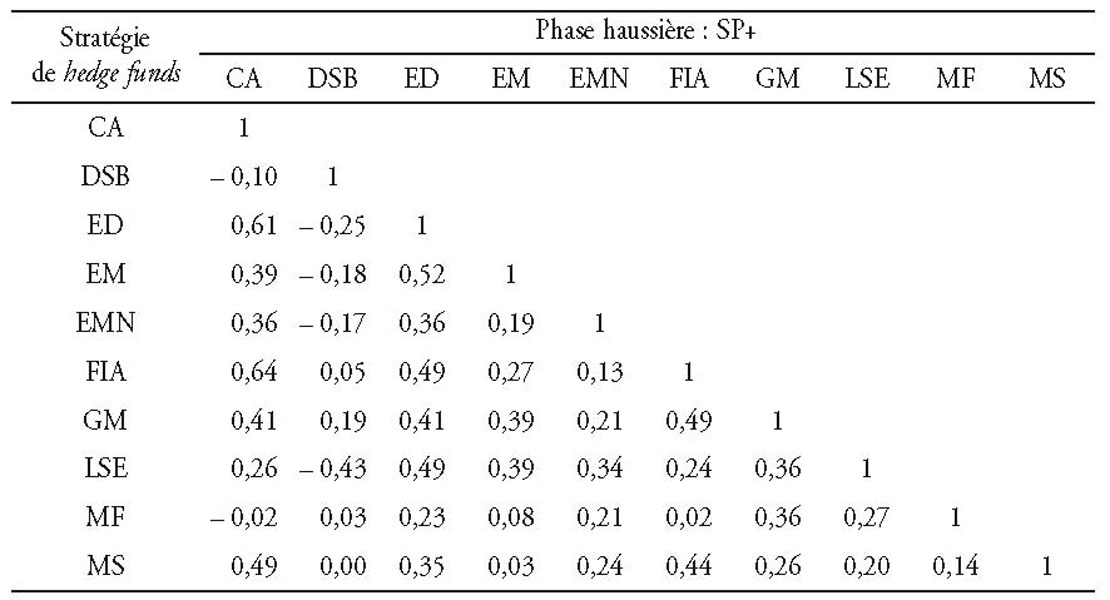

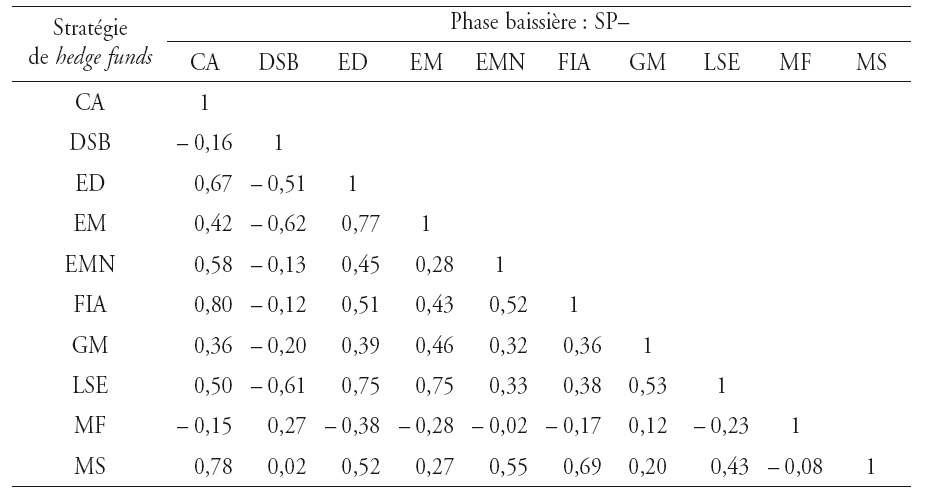

Le tableau 3 expose des corrélations significatives entre quelques stratégies de hedge funds en phase haussière des marchés. Les stratégies d’arbitrage sont corrélées entre elles, de même que les stratégies directionnelles. Mais dès lors que le marché s’oriente à la baisse, toutes les corrélations augmentent de manière substantielle. Ainsi, cette hausse d’importance en période de stress donne une indication de contagion élevée. Khandani et Lo (2007) trouvent, par exemple, une corrélation qui augmente entre les stratégies de hedge funds lors de la crise des subprimes. Pour rendre compte de la contagion, Billio, Getmansky et Pelizzon (2006) calculent la probabilité d'être dans un régime de volatilité élevée pour l’ensemble des hedge funds. Elle avoisine 100% en août et en septembre 1998, ce qui correspond à la crise de la dette russe. De même, Boyson, Stahel et Stulz (2006) mettent en évidence le fait que les mauvaises performances d’une stratégie accroissent la probabilité de mauvaises performances chez les autres.

La hausse des corrélations entre les hedge funds en phase de stress induit une contagion des mauvaises performances entre leurs stratégies, ce qui est un symptôme de risque systémique imputé à ces fonds puisque des dénouements précipités de positions corrélées peuvent survenir. Elles suggèrent que les hedge funds soumis à un stress commun tendent à adopter un comportement analogue, même si ce comportement n’apparaît pas dans des marchés calmes.

Une sensibilité aux événements extrêmes

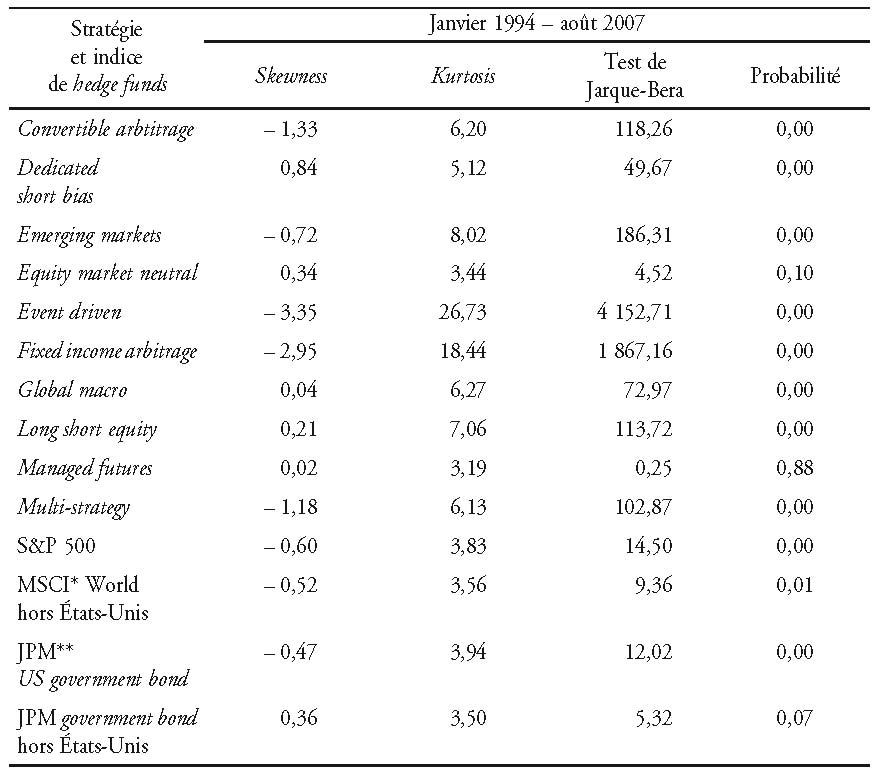

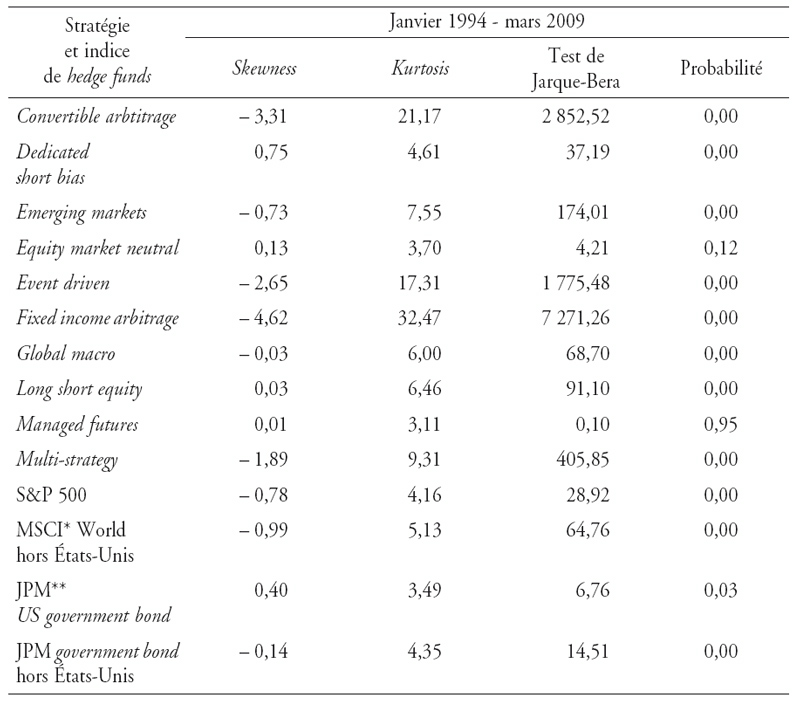

La covariation des rendements entre les stratégies d’investissement en période de stress se produit parce que la probabilité de pertes extrêmes augmente brutalement dans toutes les stratégies. De telles pertes deviennent beaucoup plus probables et les hedge funds y sont sensibles. Ils affichent pour la plupart des coefficients asymétriques du côté des pertes et un profil leptokurtique, c’est-à-dire un risque de pertes extrêmes bien plus élevé que la loi normale ne le précise. Le tableau 4 (ci-après) montre que les stratégies d’arbitrage se démarquent très nettement : event driven inclut l’arbitrage de fusions et acquisitions et fixed income arbitrage présente la skewness la plus négative et la kurtosis la plus élevée, très largement supérieure à 3. Avec la crise, convertible arbitrage indique des résultats similaires. Seules les stratégies equity market neutral et managed futures exposent des coefficients proches de ceux de la loi normale, et ce, quelle que soit la période. Les hedge funds arborent une très forte probabilité de pertes extrêmes, nettement plus élevée que les indices boursiers qui ont pourtant beaucoup souffert durant cette crise. Cela souligne que pour être en mesure de proposer des rendements si attrayants, les hedge funds prennent des risques conséquents. Le test de normalité de Jarque-Bera2 confirme que la loi normale n’est pas une représentation adéquate de la distribution de rentabilités des hedge funds. Seules les stratégies equity market neutral et managed futures suivent une loi normale. La statistique de Jarque-Bera est en effet inférieure à la valeur théorique du khi-deux de 5,99 pour un niveau de risque de 5%. Elle s’éloigne très nettement de cette valeur pour les autres stratégies et tout particulièrement pour fixed income arbitrage, convertible arbitrage et event driven, les stratégies dont les coefficients de skewness sont les plus négatifs et les coefficients de kurtosis excédant fortement 3. Pour ce qui est des indices de marché, la déviance vis-à-vis de la loi normale est moins prononcée que pour les indices de hedge funds.

Ainsi, la prise en considération de la crise des subprimes déforme la distribution de probabilités des hedge funds qui s’éloigne fortement de la loi normale. Nous voyons qu’en période « normale », leur distribution n’était déjà pas assimilable à cette loi. Le fait de prendre en compte un choc extrême l’a complètement modifiée et fortement éloignée de cette dernière. Cela est particulièrement le cas des stratégies convertible arbitrage et fixed income arbitrage. Les conditions macroéconomiques ont incontestablement un impact systémique sur la distribution des rentabilités. Plus la situation s’aggrave en tendant vers une crise et plus la distribution s’éloigne de la loi normale.

Les hedge funds sont d’autant plus vulnérables aux événements extrêmes que pour pouvoir atteindre des rendements absolus élevés, ils doivent recourir à des stratégies incorporant des produits à caractéristiques optionnelles, dont les profils de risque sont hautement non linéaires (Chan et al., 2005). La vente de puts (options de vente) très en dehors de la monnaie est un artifice utilisé par des hedge funds peu scrupuleux afin d’afficher rapidement des track records impressionnants. Le put est dit « très en dehors de la monnaie » lorsque le prix du sous-jacent rend très inintéressant le fait d’exercer ce put, c’est-à-dire lorsque ce prix est très supérieur au prix d’exercice. L’acheteur n’a pas intérêt à exercer son put. Le vendeur gagne donc la prime. Les vendeurs de puts supportent des risques de pertes potentiellement illimités, tandis que leurs gains sont limités. Chan et al. (2005) mettent en évidence que la vente de 500 puts sur des actions individuelles constituant le S&P 500 rapporte des primes bien plus élevées que la vente de puts sur l’indice. Il en découle des résultats très flatteurs. Mais à la compréhension de la stratégie mise en place, les performances ne paraissent plus autant impressionnantes et il n’est plus sûr que les investisseurs acceptent de s’acquitter de commissions aussi élevées. Ces stratégies sont vulnérables à des risques extrêmes dus à ces profils de risque asymétriques du côté des pertes (skewness négative) et à ces queues de distribution épaisses (kurtosis élevée). Les performances peuvent apparaître flatteuses lorsqu’une stratégie incorpore des produits équivalant à la vente de puts en dehors de la monnaie. Tant que le marché ne se retourne pas de sorte que les puts soient exercés, le rendement est stable et le risque paraît nul. Lorsqu’un choc de liquidité se produit comme pendant l’été 2007, les pertes peuvent être fulgurantes alors qu’elles ne sont pas du tout mesurées dans les indices usuels.

Le recours à l’effet de levier

Cette vulnérabilité au risque systémique est d’autant plus avérée que le recours à l’effet de levier est immodéré. Ces dernières années, l’intérêt porté au levier utilisé par les hedge funds a été croissant. En effet, son utilisation les a largement impliqués dans des épisodes dont la résultante fut une perturbation des marchés. En 1993-1994, des gérants de fonds global macro détenaient des positions longues sur le marché obligataire financées par le levier. Ils furent accusés d’avoir amplifié la volatilité du marché obligataire américain à la suite de ventes forcées. En effet, la hausse des taux d’intérêt par la Federal Reserve a entraîné une baisse des prix des obligations, incitant les hedge funds en question à se défaire de leurs positions. En 1997-1998, ils ont été accusés d’utiliser le levier au point de déstabiliser les marchés financiers asiatiques. Cette mauvaise réputation est arrivée à son paroxysme avec l’effondrement du fonds LTCM en 1998. Ce dernier a eu recours au levier de manière massive afin d’accroître les rendements qui étaient jusque-là peu élevés, compte tenu du manque d’opportunités d’arbitrage sur le marché des obligations américaines. Le 23 septembre 1998, l’actif du fonds représentait 600 M$ contre un passif d’une valeur supérieure à 100 Md$. Plus la probabilité de faillite augmentait et plus les craintes d’une contagion aux marchés financiers, à la suite de ventes forcées, étaient au plus haut ; ce qui a abouti au sauvetage du fonds par la Federal Reserve. Pour chacun de ces épisodes, une perturbation en termes de stabilité financière a été ressentie.

Dans le cas des hedge funds, l’effet de levier se décline sous diverses formes. Celle la plus courante passe par l’emprunt auprès de prime brokers. Ces intermédiaires accordent aux hedge funds des lignes de crédit afin qu’ils puissent augmenter le volume des positions longues. Les montants investis sont alors supérieurs au montant d’actifs sous gestion. L’effet de levier est uniquement limité par la volonté des contreparties de fournir ou pas ces lignes de crédit.

L’effet de levier peut également être créé via des produits dérivés. Il est lié à leur nature conçue pour prendre le contrôle du sous-jacent avec une faible somme d’argent. Ils permettent d’accroître la participation de l’investisseur avec un investissement initial faible. En effet, seule une partie de l’exposition totale au risque de marché pour ouvrir et maintenir une position nécessite d'être payée. C’est ce que l’on appelle la « marge » pour les contrats à terme et la « prime » pour les options. Cette exposition peut atteindre plusieurs fois le montant placé en garantie et le prix à payer pour acquérir le droit que confère une option. Une variation relativement faible du sous-jacent peut avoir un effet disproportionné et considérable sur la position de l’investisseur. Ainsi, un produit dérivé qui propose une exposition cinq fois supérieure au montant placé en garantie est très rentable si les prix évoluent dans le bon sens, mais les pertes peuvent se révéler très lourdes dans le cas inverse. Les opérations sur contrats à terme peuvent aboutir à des pertes importantes (excédant potentiellement le total de la marge déposée) ou à des gains conséquents ; ainsi, ils comportent un degré de risque élevé. De même, les vendeurs d’options supportent des risques de pertes potentiellement illimitées.

Par ailleurs, le recours à des opérations de repurchase agreement permet d’accroître le volume des positions longues créant un effet de levier. Cette opération est amorcée par une partie qui souhaite emprunter des fonds garantis par des titres et recherche une contrepartie possédant un excès de liquidité à placer. La mise en pension de titres du hedge fund correspond donc à la prise en pension de titres par la contrepartie. Les liquidités obtenues en contrepartie des titres sont réinvesties dans des positions longues. À l’échéance, ces dernières sont liquidées afin de rembourser l’emprunt et les titres sont retournés au hedge fund. Une opération de pension est une opération de prêt ou d’emprunt s’accompagnant d’un taux d’intérêt payé par le hedge fund appelé taux de pension ou taux de repo. En outre, afin de protéger la contrepartie prêtant le cash contre les fluctuations des titres laissés en garantie, une marge appelée haircut est consentie. Le hedge fund accepte alors de recevoir un montant légèrement inférieur à la valeur de marché de ses titres.

De plus, afin d’augmenter le volume des positions courtes et couvrir partiellement le risque de portefeuille du hedge fund, un effet de levier peut être créé au travers d’un emprunt de titres en effectuant une opération de vente à découvert. Cela consiste à emprunter des titres que l’on ne possède pas en portefeuille. Pour cela, un fonds emprunte auprès d’une contrepartie des titres qui sont ensuite vendus sur le marché. Les espèces découlant de cette vente sont placées au taux sans risques. La seconde étape consiste au rachat des titres prêtés afin de les remettre à leur propriétaire. Un gain est enregistré lorsque le cash issu de la vente à découvert majoré des intérêts et minoré de la commission excède le montant des titres à racheter. Une telle opération est considérée comme risquée car alors que les gains sont limités (le prix d’un actif ne pouvant pas être inférieur à zéro), les pertes sont à l’inverse illimitées puisque le prix peut augmenter à l’infini.

Dans ces cas (à l’exception de l’emprunt traditionnel), l’effet de levier est indirect. Il permet à un hedge fund d’accroître son exposition à un titre, un secteur ou un marché, sans pour autant accroître l’investissement. Il agit donc de manière positive et croissante sur la prise de risques. S’il peut augmenter la rentabilité de l’investissement, il peut également accroître le risque de défaillance, en cas de retournement de la conjoncture, et de liquidations forcées des positions en un temps court. Il est donc à la fois source de rendements élevés et source de pertes massives.

Les hedge funds : transmetteurs de risque systémique

La contagion des mauvaises performances des hedge funds affectés par des pertes extrêmes transmet un risque systémique à leurs contreparties dû aux risques de contrepartie imputés à l’effet de levier entre les hedge funds et les banques, mais aussi au marché à la suite de ventes de détresse d’actifs liquides, infligeant de lourdes pertes à leurs investisseurs.

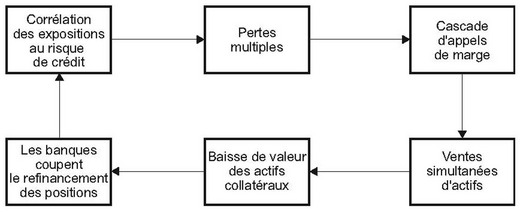

La sous-évaluation du risque de crédit fragilise les contreparties. Si la corrélation des positions des hedge funds est forte, ce qui se produit en phase de stress du marché, la propagation a lieu lorsque le risque de crédit est réévalué. Dans une situation générale d’instabilité, les actions de chaque acteur financier pour se protéger conduisent à aggraver la situation de tous. Les pertes des fonds dont les positions sont analogues les conduisent à dénouer de manière précipitée et simultanée leurs positions, afin de faire face aux appels de marge. Une panne de liquidité se produit alors, puisqu’ils sont dans la difficulté de trouver suffisamment de contreparties capables d’absorber la liquidation simultanée des positions (cf. schéma 1).

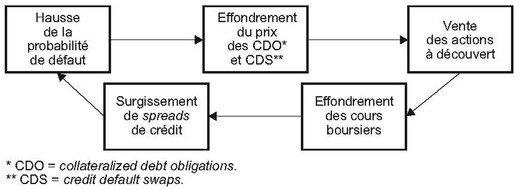

La disparition de la liquidité dans des segments critiques de marchés dérivés provoque un processus autorenforçant entre la hausse des spreads de crédit et la baisse des prix des actions qui est caractéristique du risque systémique dans les marchés financiers (cf. schéma 2).

L’effet de levier rend les hedge funds vulnérables aux pertes de crédit, lesquelles se répercutent en problèmes de financement, donc en risque de liquidité. Les prime brokers constituent les contreparties d’un certain nombre de fonds. Aussi, lorsqu’un fonds en particulier rencontre des difficultés à répondre à leurs appels de marge, toutes les autres contreparties en pâtissent puisque la liquidité fournie est, de fait, réduite. Les hedge funds se trouvent en position de maillon faible. Le système bancaire les englobant transmet le risque systémique.

La crise des subprimes a révélé que les hedge funds ont une incidence systémique. Ils étaient les plus chargés en CDO (collateralized debt obligations)3 illiquides (près de 50% ; Blundell-Wignall, 2007), dont la valeur implicite s’est effondrée. Les pertes subies sur les CDO ont exposé leurs contreparties à leurs pertes. Afin de satisfaire les appels de marge imposés par les prime brokers et devant l’impossibilité à renouveler leur financement à court terme, les hedge funds ont vendu massivement des actions dès le mois d’août 2007 et surtout en octobre 2008. Cela a contribué à la panique générale qui a entraîné l’effondrement des Bourses mondiales. Le comportement vendeur des hedge funds a favorisé la contagion aux marchés.