L’activité de private equity que l’on définit dans cet article comme l’ensemble des opérations de prise de participations, minoritaires ou majoritaires, dans des entreprises non cotées, menées par des investisseurs financiers, est de création récente en Chine, avec des mutations et des évolutions pourtant déjà très remarquables.

Après les premières opérations réalisées au milieu des années 1980 par des investisseurs étrangers, la majorité transitant par la place de Hong Kong, cette activité a réellement connu son essor à partir de 2004-2005, concomitamment aux réformes qui ont suivi l’adhésion de la Chine à l’OMC (Organisation mondiale du commerce) en 2001, au développement des marchés financiers de la zone et à l’appétit des entreprises pour financer leur expansion en l’absence d’accès au crédit bancaire.

Si la crise financière internationale de 2008 a quelque peu pesé sur l’activité en 2009, après les progressions enregistrées entre 2005 et 2008, les statistiques disponibles pour l’année 2010 témoignent toutefois d’une vitalité redoublée qui reflète évidemment l’engouement des investisseurs financiers pour les performances économiques que la Chine maintient année après année et des taux de retour avantageux comparés à ceux du capital-investissement des économies occidentales après la diminution sensible des opérations à effet de levier.

En 2010, la Chine occupe la première place dans l’ensemble des activités de capital-investissement de la zone asiatique, avec des levées de fonds s’élevant à 20,1 Md$, un montant d’investissement atteignant 9 Md$ et des désinvestissements estimés à 9,4 Md$1. Elle dépasse ainsi de très loin les autres économies de la zone.

Ces résultats sont atteints alors que l’on assiste à une mutation de l’activité. Jusqu’aux années 2007-2008, la majorité des opérations était réalisée par des fonds à capitaux étrangers, opérant souvent par l’intermédiaire de structures actionnariales offshore pour atteindre les entreprises chinoises, et ce, notamment, pour faciliter des sorties par cotation sur des marchés financiers internationaux (États-Unis, Europe, Hong Kong, Singapour). Depuis lors, l’activité est de plus en plus animée par les nouveaux fonds RMB (renminbi), c’est-à-dire levés auprès de capitaux domestiques, d’origine souvent paraétatique, qui investissent dans des sociétés enregistrées en Chine continentale, pour des sorties sur les divers marchés financiers chinois de Shanghai et de Shenzhen.

Cette évolution, qui a plusieurs origines, amène les acteurs étrangers à infléchir leur positionnement et les autorités à envisager de nouvelles évolutions du cadre réglementaire.

En termes d’opérations menées, l’activité du private equity demeure en Chine sensiblement moins mature et diversifiée que celles des économies occidentales. Le modèle dominant reste celui d’un investissement minoritaire, souvent passif, pour une sortie en Bourse à un terme rapproché, beaucoup d’opérations qualifiées de pré-IPO (initial public offering) étant conclues alors que le processus de mise en Bourse est déjà initié ou sur le point de l'être. En cas de succès, ces opérations affichent une rentabilité remarquable. Mais outre le fait qu’il comporte des risques non négligeables pour les investisseurs et les entreprises en cas de retournement des marchés financiers, faute de solution alternative, ce modèle limite les avantages que l’économie pourrait tirer d’une activité dotée d’une plus grande profondeur. Certains modes opératoires (buy out, fonds secondaires, opérations de build-up, sorties par trade sale) sont encore peu développés et les opérations de venture capital (early/seed) restent très minoritaires. L’activité, qui permet de combler partiellement le déficit de financement bancaire des PME chinoises, ne remplit donc qu’imparfaitement l’objectif d’accompagnement des PME sur le moyen terme.

Ces lacunes actuelles montrent aussi le formidable potentiel que cette activité recèle et les défis des prochaines années pour qu’elle gagne en maturité, sans que l’on puisse déterminer à l’avance le rôle que pourront jouer à cet égard les nombreux fonds d’origine publique qui interviennent désormais sur le marché.

Une expansion remarquable depuis 2005

Tous les paramètres habituellement utilisés pour mesurer l’activité du private equity démontrent des progressions spectaculaires de l’activité après un ralentissement seulement passager en 2009. En termes de fonds levés, la Chine est désormais de très loin le principal bénéficiaire de la zone. Alors que les fonds levés pour des investissements en Chine s’élevaient à environ 2 Md$ en 2005, ils ont atteint 20,1 Md$ en 20102, soit 60 % du total des fonds levés à vocation asiatique (33,6 Md$), contre 7 % pour l’Inde, 3 % pour la Corée du Sud et 2 % pour le Japon, le solde étant constitué de l’ensemble des autres pays de la zone et des fonds régionaux.

Avec cette performance, les fonds levés à destination de la Chine affichent une progression spectaculaire par rapport à 2009, qui avait enregistré un montant de 9,9 Md$, et dépassent l’année 2008 (18,5 Md$).

En termes d’investissements, la Chine est également devenue le premier acteur de la zone avec 9,8 Md$ d’investissements de private equity réalisés en 2010. Sa part ne représente toutefois qu’un tiers des 30,3 Md$ d’investissements réalisés dans la zone. Ce décalage par rapport aux levées de fonds n’est pas anormal en soi compte tenu de la progression récente des capitaux souscrits par les investisseurs, alors que les destinations matures, comme l’Australie, le Japon et la Corée du Sud, représentent 36 % des investissements. On doit toutefois relever que le nombre d’opérations recensées plafonne (311 opérations en 2010, contre 300 en 2009). L’abondance des fonds récemment levés à destination de la Chine soulève donc la question de la capacité d’absorption de ces liquidités dans des conditions de rentabilité satisfaisante alors que, comme on le verra plus loin, les investissements de private equity restent contraints par différents facteurs.

Il convient d’ailleurs de souligner que rapportés au PNB, les investissements de private equity ne représentent encore que 0,17 %3 en Chine. Ce qui montre autant le potentiel important de cette activité que les délais de concrétisation.

Après un recul en 2009, les désinvestissements ont également été très soutenus en 2010. Sur les 21,6 Md$ de capitaux retournés aux investisseurs en 2010 (contre 16 Md$ en 2009), les sorties d’investissements en Chine sont de 8,7 Md$, soit 40 % du total réalisé dans la zone Asie, contre 28 % pour l’ensemble constitué de l’Australie, du Japon et de la Corée du Sud. Si l’on neutralise deux opérations de sortie atypiques mises en œuvre par les fonds TPG (Texas Pacific Group) et Carlyle (cessions de participations dans Shenzhen Development Bank et China Pacific Insurance), environ 80 % des cessions résultent d’introductions en Bourse avec 253 opérations.

Avec les précautions qu’il faut garder à l’esprit s’agissant de données déclaratives, il apparaît que le multiple moyen de cession se situerait en 2010 à 3,4 fois l’investissement initial, la rentabilité moyenne (IRR – internal rate of return) du meilleur quartile de dossiers désinvestis en 2010 se situant dans une fourchette de 62 % à 237 %.

Longtemps considéré comme difficile au regard des risques pris par les investisseurs, le marché du private equity en Chine profite donc actuellement de la bonne tenue des marchés boursiers domestiques dont la liquidité abondante permet un nombre élevé de mises en Bourse avec des valorisations de PER supérieures à vingt fois.

Au total donc, des indicateurs qui confirment la place de premier plan que l’activité de private equity en Chine a acquis en quelques années seulement et la rapidité avec laquelle cette industrie a effacé l’impact de la crise de 2008-2009 qui ne laisse pas d’impressionner fortement.

Cette activité récente connaît le succès alors qu’elle connaît des évolutions très importantes quant aux acteurs et aux modes opératoires.

Évolutions en cours des acteurs et des modes opératoires

Une activité initialement dominée par les fonds étrangers

Dans les premières années (1990-2000), les premières opérations de private equity ont été presque exclusivement réalisées par des capitaux étrangers, notamment des fonds de capital-risque opérant souvent en soutien d’entrepreneurs d’origine chinoise qui retournaient en Chine pour créer leurs entreprises. Les succès obtenus lors des premières introductions en Bourse d’entreprises chinoises sur des marchés étrangers ont rapidement incité les grands fonds américains, tels que Carlyle, CVC, Morgan Stanley, KKR, Blackstone et TPG, à réserver une allocation Chine dans leurs fonds à vocation mondiale ou panasiatique. La plupart de ces fonds ont tout d’abord opéré à partir de Hong Kong, puis ont développé des implantations en Chine continentale, Shanghai, puis Pékin, pour avoir un accès plus efficace aux projets. Il convient de relever que les agences d’investissement émanant du gouvernement de Singapour ont également pris très tôt des positions en Chine continentale.

C’est surtout à partir de 2002-2003 que des fonds spécifiquement destinés à l’investissement dans des entreprises chinoises se sont multipliés avec des origines plus diversifiées. On assiste alors à l’émergence de fonds indépendants des grandes structures, constitués par des équipes chinoises émanant souvent de banques d’affaires et qui ont rapidement attiré des capitaux internationaux. On peut citer à titre d’exemple le fonds CDH, l’un des pionniers en 2002 et qui gère aujourd’hui 4,6 Md$, iDtech (anciennement Acer Capital) et Tsing Capital.

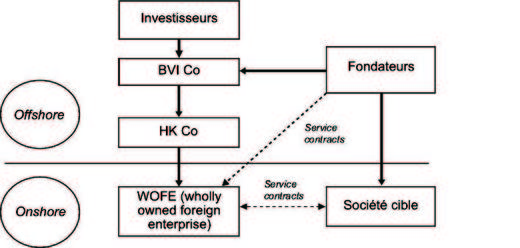

Comme les grands fonds anglo-saxons, ces nouveaux acteurs ont pour leurs premières levées de fonds pris la forme de fonds libellés en dollars et travaillé selon les mêmes schémas d’intervention, l’investissement étant réalisé en dollars dans une structure actionnariale holding enregistrée par les fondateurs de l’entreprise chinoise en dehors de Chine (offshore), à Hong Kong, dans les îles Caïmans ou les Îles Vierges britanniques, et détenant l’actif sous-jacent comme un investisseur étranger.

Ce modèle d’intervention a en fait prospéré sur les lacunes et les contraintes de l’environnement juridique et financier chinois car il présentait, et présente encore malgré certaines restrictions qui ont vu le jour, de nombreux avantages.

D’une part, au moment de l’investissement réalisé dans la structure offshore, comme celle-ci relève du droit anglo-saxon, l’investisseur financier peut placer son investissement dans le cadre des pratiques usuelles de cette industrie : souscription à des actions de préférence garanties en cas de performance moindre telles que les clauses de rachat ou de relution, les clauses antidilution, la préemption, la possibilité de recourir à des obligations convertibles..., toutes solutions impossibles à mettre en œuvre, sauf par des accords parallèles dont le caractère exécutoire reste incertain, dans le cadre d’un investissement réalisé directement dans une entreprise enregistrée en Chine et assujettie au droit des sociétés chinois.

Toujours au moment de l’investissement, l’investisseur n’est soumis à aucune autorisation préalable dans le cas d’une structure offshore, à la différence d’une opération d’investissement direct dans une entreprise enregistrée en Chine. Car, comme tout investisseur étranger, les fonds de private equity libellés en devises sont en effet assujettis à plusieurs approbations : celle du Ministry of Commerce (MOFCOM) (au niveau provincial ou national en fonction du montant de l’investissement) qui s’assure de la compatibilité de l’investissement avec les politiques gouvernementales selon des critères évolutifs, celle de la SAFE (State Administration of Foreign Exchange) pour la conversion des devises en renminbis, parfois celle d’autres ministères sectoriels (santé, énergie, télécom).

Lors de la sortie de l’investissement, par cession à un autre investisseur ou par mise en Bourse sur un marché international, la souplesse de ce mode de structuration est aussi bien supérieure, avec en particulier l’absence d’agrément du nouvel investisseur en cas de cession directe, l’absence d’autorisation préalable pour le rapatriement des capitaux et l’absence de période de lock-up, ou sa brièveté, sur la plupart des marchés financiers internationaux.

Ces flexibilités expliquent que si les fonds à capitaux étrangers ont toujours eu la possibilité d’investir directement dans des entreprises chinoises, ils ont privilégié, jusqu’à récemment, les investissements offshore. Ils ont fait preuve de créativité en mettant en place, pour les cas où l’entreprise cible ne dispose pas de structure de détention offshore ou appartient à un secteur « sensible », des schémas d’investissement tels que celui dit « modèle Sina », du nom de la société Sina.com qui fut la première en 1999 à tester cette structure reposant sur le transfert vers une société non affiliée de l’ensemble des résultats d’une entreprise enregistrée en Chine via des contrats de management (cf. schéma 1). De nombreuses entreprises chinoises cotées au Nasdaq ont cette structure.

Pour les mêmes raisons, les premiers efforts des autorités chinoises pour inciter les capitaux étrangers à investir dans des fonds en monnaie locale et organisés selon un cadre réglementaire domestique n’ont pas eu un grand succès. Le cadre juridique du FIVCIE (foreign-invested venture capital investment enterprise), pourtant créé dès 2003, est apparu trop contraignant et sans comporter de réels avantages compensateurs : les critères d’agrément y sont sélectifs en termes de taille (100 M$ minimum sous gestion au cours des trois dernières années d’exercice, au moins jusqu’à une date récente) et de secteurs d’investissement puisque les FIVCIE doivent être dédiés à des investissements dans des entreprises technologiques, avec approbation préalable par le ministère des sciences et de la technologie des secteurs ciblés. Si le FIVCIE bénéficie de procédures simplifiées pour la conversion en monnaies convertibles des produits de cession, ce véhicule reste considéré comme un investisseur étranger et donc soumis aux mêmes restrictions concernant les secteurs dits « sensibles », le statut fiscal étant de plus incertain. Au total, avant que l’heure des fonds RMB ait sonné, peu de fonds étrangers ont été créés sous cette forme.

Le développement récent de l’industrie locale

Alors qu’une transformation en profondeur des circuits économiques était engagée avec la privatisation progressive des entreprises publiques et la modernisation des marchés financiers domestiques (création du Shenzhen SME Board en mai 2004 et du ChiNext, qualifié de Nasdaq chinois, en octobre 2009), les autorités chinoises ont rapidement pris la mesure des enjeux du private equity dans le financement de l’économie. Le développement d’un private equity « domestique » est apparu comme un moyen efficace pour contribuer à la création de nouveaux métiers financiers dynamiques, élargir l’assise des places financières de Shanghai et de Shenzhen, assurer le financement des PME et, sans doute aussi, assurer un meilleur contrôle sur la localisation du patrimoine des fondateurs d’entreprises privées. Le développement d’une industrie locale du private equity a donc été préparé avec méthode et une vision claire des enjeux.

Pour ce faire, les autorités ont procédé en plusieurs étapes. Elles ont tout d’abord piloté la création d’agences d’investissement dotées de capitaux publics au niveau des provinces, des principales villes côtières ou des grandes universités. Cette première génération de fonds d’origine publique, organisée en 2005 autour du concept de guidance funds (fonds d’orientation), s’est principalement dédiée à des investissements de capital-risque dans des jeunes entreprises chinoises, avec des résultats semble-t-il mitigés. Ces initiatives, accompagnées par l’émergence de quelques groupes d’investisseurs d’origine privée, ont préparé le terrain à des développements bien plus conséquents.

Plusieurs modifications de la réglementation intervenues depuis 2006 ont en effet progressivement changé le contexte de l’activité, donnant une nouvelle impulsion aux fonds en monnaie locale.

En premier lieu, les circulaires 75 et 106 de la SAFE et la circulaire 10 du MOFCOM (2006-2007) ont défini des conditions très strictes pour la mise en place de nouvelles structures de détention offshore d’entreprises chinoises. Alors que précédemment les entrepreneurs chinois avaient quasiment toute latitude pour transférer la propriété de leur entreprise à une structure offshore, les nouveaux textes ont imposé aux résidents chinois de déclarer ces opérations auprès de la SAFE et d’obtenir l’accord préalable du MOFCOM pour toute création de structure holding, y compris dans le cas de la création d’une nouvelle entreprise. Même si, postérieurement à ces textes, de nouvelles structures ont été approuvées (à la faveur d’un assouplissement des critères d’approbation en décembre 2008) et que divers artifices permettent toujours des montages de contournement, il n’en demeure pas moins que le flux d’opérations offshore devrait se réduire, faute de renouvellement du stock d’entreprises structurées sous cette forme.

Dans le même temps, la nouvelle loi antitrust promulguée le 1er août 2008 a par ailleurs renforcé les incertitudes qui existaient déjà quant au périmètre des secteurs d’investissement ouverts aux investisseurs étrangers. Cette nouvelle loi, qui s’applique autant aux investisseurs financiers qu’aux investisseurs industriels, établit en effet que les acquisitions dans des secteurs jugés stratégiques et dans des entreprises dont la marque est reconnue en Chine peuvent être refusées aux intervenants étrangers. Si de telles réglementations existent au niveau international, le manque de critères précis de la réglementation chinoise a été ressenti comme destiné, si ce n’est à décourager les investisseurs étrangers, à tout le moins à favoriser les investisseurs domestiques. Le refus médiatisé de l’acquisition de l’entreprise Xugong (fabricant d’engins de travaux) par le fonds Carlyle a conforté cette impression.

Enfin, très récemment, le Conseil d’État a édicté une nouvelle réglementation tendant à assujettir toute acquisition d’entreprise chinoise par une entreprise étrangère à un contrôle sur sa comptabilité avec les intérêts de sécurité de l’État. Toutefois, il est prématuré d’évaluer les conséquences pratiques que cette nouvelle réglementation qui date du 3 janvier 2011 peut avoir pour les investisseurs étrangers ; l’imprécision des secteurs visés (le secteur de l’armement, mais aussi les productions agricoles importantes, la production d’énergie et de matières premières, les infrastructures de transport, les industries manufacturières importantes…) et des critères d’approbation créent néanmoins un climat d’incertitude.

Conjuguée à ces évolutions du cadre juridique, l’abondance de liquidités disponibles en Chine, surtout depuis la mise en place du plan de soutien à l’économie à l’automne 2008, a constitué un puissant stimulant à la création de nombreux fonds RMB, c’est-à-dire libellés en monnaie locale.

Alors qu’en 2007 et en 2008, parmi les fonds dédiés à l’investissement en Chine, les fonds d’origine étrangère étaient encore majoritaires en nombre et en montants de capitaux levés, en 2009 et en 2010, ce sont au contraire les nouveaux fonds RMB qui en nombre et en montants de collecte dépassent de très loin les fonds étrangers.

Ce résultat est atteint avec l’arrivée de nombreux nouveaux acteurs, dont l’origine étatique ou paraétatique est prédominante. L’année 2010 enregistre des initiatives de grande envergure telles que celle de la China Development Bank (CDB) qui, en complément de ses autres fonds spécialisés ou créés en partenariat avec des grandes institutions étrangères, a lancé avec le Suzhou Venture Group, émanation du parc industriel de Suzhou, un fonds de fonds de 60 MdRMB. Dans le secteur public, les projets émanant de sociétés de Bourses (Ethec, Guosen, CITIC – China International Trust and Investment Corporation), de banques spécialisées (Banque of Communication, China Construction Bank), de compagnies d’assurances (Ping An Trust & Investment Co) se multiplient. Phénomène plus récent, on voit aussi émerger, après les premières initiatives d’entreprises comme Lenovo, des nouveaux fonds créés par des sociétés industrielles telles que Beijing Aerospace, China Media, SAIC Motor Group, Beijing Shougang. Pour la plupart, ces fonds financés par des entreprises d’État visent à soutenir le développement de PME des secteurs concernés. Le souci de la diversification de l’emploi des liquidités disponibles, à l’instar des investissements effectués dans le secteur immobilier, n’est cependant pas absent.

Accompagnant cette démultiplication de la sphère publique, des acteurs privés se manifestent aussi avec de nouvelles ambitions. C’est ainsi que le groupe chinois Fosun et le constructeur automobile Chery ont récemment structuré des fonds de private equity. De même, on peut relever que certains entrepreneurs bénéficiaires des premières introductions en Bourse créent des fonds de business angels spécialisés dans les secteurs de leur succès.

Enfin, tout à la fois pour pallier une possible attrition du marché des investissements dans les structures offshore, pour améliorer leur chance d’accès aux opérations et aux sorties sur les marchés financiers domestiques, mais aussi pour avoir accès à l’abondante épargne domestique, plusieurs fonds étrangers ont depuis deux ans pris l’initiative de créer des fonds RMB en parallèle à leurs fonds en devises : venant après des fonds de taille intermédiaire comme First Eastern Investment Group, CDH, Legend ou Tsing capital, les grandes institutions, telles que TPG Capital, Blackstone, Carlyle et Morgan Stanley, ont récemment créé ou annoncé la création de fonds RMB, souvent en coopération avec des acteurs domestiques, le groupe Fosun pour Carlyle, le gouvernement de Hangzhou pour Morgan Stanley.

L’unification des conditions d’intervention entre fonds étrangers et fonds locaux en question

Les initiatives récentes de certains fonds étrangers anticipent de nouvelles évolutions de la réglementation actuellement expérimentées par le gouvernement à Shanghai, Pékin et Tianjin.

En juin 2009, Shanghai est en effet devenue la première ville à autoriser des sociétés étrangères à gérer des fonds RMB sous la dénomination d’equity investment fund (EIF) management WOFE (wholly owned foreign enterprise). Le dispositif initialement évoqué s’inspirait de celui adopté pour les gérants étrangers de portefeuilles d’actions domestiques cotées, à savoir la possibilité d’obtenir un agrément de QFII (qualified foreign institutional investor) donnant accès aux actions A domestiques pour un certain quota d’investissement. Les gérants étrangers de private equity pourraient ainsi être agréés pour gérer un certain quantum de fonds RMB. Les règles définitives qui viennent d'être publiées le 11 janvier 2011 par le Shanghai Municipal Financial Services Office tendent à montrer que le nouveau cadre juridique proposé aux investisseurs étrangers pour participer à des fonds RMB comporte des critères restrictifs (capital requis pour les sociétés de gestion, limitation du montant d’investissement des partnerships dans les fonds, critères sélectifs pour les investisseurs, plafonnement des capitaux étrangers à 100 M$, limitation des investissements aux entreprises locales) qui le rendent encore complexe. Au-delà, il semble que de tels fonds recevant des capitaux étrangers resteraient assimilés à des fonds étrangers et donc soumis aux approbations préalables, y compris celles relevant de la récente réglementation du Conseil d’État mentionnée plus haut.

L’hétérogénéité de statuts entre fonds étrangers et fonds RMB va donc sans doute perdurer, sans qu’il faille en surestimer les inconvénients ; en 2010, environ la moitié des montants investis (4,3 Md$) l’ont été sous forme de coinvestissements entre des fonds étrangers et des fonds locaux. Cette évolution récente confirme l’appétit des fonds étrangers pour des opérations purement domestiques, ainsi que l’intérêt des entrepreneurs chinois pour un actionnariat diversifié et complémentaire.

Force est donc de constater que l’industrie du private equity connaît une actualité foisonnante, avec l’annonce hebdomadaire de la création d’un ou plusieurs nouveaux fonds. L’arrivée sur le marché de nouveaux acteurs en nombre se joint à l’abondance des capitaux disponibles pour créer un paysage hautement concurrentiel, avec des nouvelles équipes, souvent jeunes en termes d’expérience, mais désireuses d’investir rapidement dans un marché porté par l’effervescence des introductions en Bourse sur les marchés domestiques. On prête à certains fonds RMB d’avoir déjà plusieurs dizaines de sociétés investies en portefeuille. Cette « hyperactivité » n’est sans doute pas étrangère à l’annonce récente de la mise en place d’un cadre de contrôle pour les fonds RMB. Depuis le 24 février 2011, les fonds RMB dont les capitaux sont supérieurs à 500 MRMB doivent en effet s’enregistrer auprès de la NDRC (National Development and Reform Commission) qui assurera une revue annuelle de leur activité. C’est manifestement le résultat d’une prise de conscience que le développement rapide des fonds RMB, pour souhaitable qu’il soit, doit dorénavant être encadré pour éviter de possibles dérives.

Sans disposer d’éléments statistiques fiables en la matière, on subodore que la pression concurrentielle qui résulte de la multiplication des fonds RMB a d’ores et déjà un impact sur les valeurs d’acquisition. Elle accroît ainsi les défis que cette activité récente doit encore relever pour gagner en maturité.

La contribution au développement des entreprises privées d’une activité qui doit encore gagner en maturité

Un remède utile aux insuffisances du système bancaire

L’industrie du private equity n’aurait probablement pas connu le développement rapide auquel on assiste si le système bancaire chinois s’était adapté aux transformations des structures économiques. Malgré les réformes structurelles menées depuis 2003, le système bancaire chinois souffre encore de ses origines administratives dans une économie longtemps monopolisée par le secteur d’État. Du fait d’une insuffisante maîtrise de tous les tenants et aboutissants du risque de crédit et d’une connaissance encore très imparfaite des mécanismes de l’entreprise capitaliste, les banques privilégient les risques assortis de solides garanties. Alors que les entreprises d’État et les agences provinciales ou municipales sont considérées comme de bons risques et bénéficient ainsi de généreuses allocations de crédits (le stimulus plan de 2009 en a apporté la preuve récemment), les crédits accordés aux PME le sont avec des conditions strictes d’échéances et de garanties, la principale garantie éligible restant le nantissement d’un terrain ou d’un immeuble alors que les équipements de production, à l’exception de quelques actifs éligibles au leasing (véhicules, par exemple) et quelques actifs incorporels, sont exclus. Le crédit à moyen et long terme pour financer les investissements est peu développé malgré la création de banques spécialisées (policy banks). Enfin, comme une illustration des lacunes du système bancaire, la multiplication actuelle du nombre de sociétés de garantie au statut peu précis et dont l’objet social est de garantir les banques de leur risque de défaut renchérit significativement le coût de l’endettement pour les PME (environ 300 points de base).

Au plan macrofinancier, tout se passe comme si la ressource la moins onéreuse (les prêts bancaires financés par les dépôts à vue) était de fait réservée aux entreprises d’État opérant, sous le contrôle gouvernemental, dans des activités stratégiques.

Dans ce contexte, le développement du private equity a apporté une contribution décisive aux entreprises privées qui, dotées d’un plan de croissance crédible pour des investisseurs, ne trouvent pourtant pas de solution de financement appropriée dans le système bancaire. Il est donc fréquent que l’apport en capital des investisseurs couvre prioritairement des besoins de fonds de roulement générés par la croissance d’activité, financement qui pourrait normalement être assuré par le secteur bancaire ou le crédit fournisseur. Cette fonction de substitution dévolue au capital, qui explique sans doute la réticence des entrepreneurs chinois à céder une part autre que minoritaire de leur entreprise, n’en est pas moins très utile, notamment dans les secteurs totalement exclus des financements bancaires comme les services, par exemple.

Hormis l’apport de financements, le private equity contribue à la transformation des structures économiques de la Chine par les améliorations de gouvernance d’entreprise et de management qu’il apporte. Les fonds étrangers ont sur ce plan joué un rôle moteur en subordonnant leur intervention à un ensemble de règles qui se diffusent progressivement dans l’économie : établissement de reportings de gestion, audit des comptes par des cabinets internationaux ou assimilés, renforcement de la fonction financière (avec souvent la désignation d’un directeur financier), tenue des instances sociales à intervalle régulier... De fait, la présence d’un investisseur étranger au capital d’une entreprise est considérée par les autorités boursières comme une garantie de fiabilité de l’information fournie.

Des spécificités très marquées qui recèlent un potentiel d’amélioration

Pour significative qu’elle soit, la contribution du private equity à la transformation et au développement des entreprises privées pourrait être encore plus déterminante si l’activité gagnait en profondeur.

Parmi les spécificités, il convient de relever en premier lieu que la taille moyenne des transactions est relativement réduite. Si l’on neutralise quelques grandes opérations menées en 2009 et en 2010 (Chery Automobile, China Construction Bank, China International Capital Corporation), les montants investis oscillent entre 10 M$ et 15 M$. Cela s’explique évidemment par la dimension encore modeste de la plupart des entreprises privées chinoises, mais aussi par le fait que la très grande majorité des opérations prend la forme de participations minoritaires, sans rachat ou prise de contrôle de la société. L’activité prépondérante est donc celle du capital-développement, sans opération de levier.

Cette caractéristique tient bien entendu à la difficulté pour les fonds étrangers de mener à bien une opération de prise de contrôle et, de fait, rares sont les fonds à capitaux étrangers (Carlyle, Baring, Hony) qui privilégient les opérations de contrôle majoritaire ou de buy out. Toutefois, on n’observe pas de changement de stratégie chez les fonds RMB.

La prépondérance des opérations de capital-développement vient aussi de ce que les fonds investissent souvent dans une perspective de mise en Bourse prochaine, dite de « pré-IPO » (cf. infra), et que dans ce positionnement de court terme, le contrôle d’une société est déconseillé par les conséquences de lock-up qu’il implique. Un élément culturel joue probablement également un rôle important : le secteur privé chinois étant encore dirigé par la génération des fondateurs, il n’existe aucune tradition de transmission par le fondateur de la propriété et du contrôle managérial à un ou plusieurs investisseurs financiers. Au total, selon les statistiques disponibles, les transactions qualifiées de buy out n’ont représenté que 6 % des capitaux investis en 2010, et ce, principalement dans quelques sociétés structurées offshore.

Nonobstant la taille réduite des opérations, le positionnement dominant est celui du capital expansion, c’est-à-dire du financement de la croissance d’une entreprise déjà établie. On considère que les dossiers purement venture représentent moins de 2 % des montants investis, en contradiction avec les efforts déployés par les autorités pour contribuer au développement des fonds de venture capital. Il faut toutefois souligner que la taille modeste de certaines entreprises investies apparente les transactions à ce que sont les investissements venture dans les économies occidentales.

En termes d’instruments, la très grande majorité des opérations se déploie sous forme de capital, sans levier, obligations convertibles ou prêts mezzanine restant limités à quelques montages offshore.

L’une des spécificités les plus remarquables de l’activité de private equity en Chine demeure la stratégie et l’horizon de sortie des investisseurs. Le modèle privilégié par les investisseurs et les entrepreneurs est en effet celui de l’investissement qualifié de « pré-IPO ». Dans ce schéma, l’investisseur financier intervient dans une entreprise qui planifie une introduction en Bourse dans un horizon court. Le processus peut être plus ou moins avancé, mais l’objectif est clairement affiché.

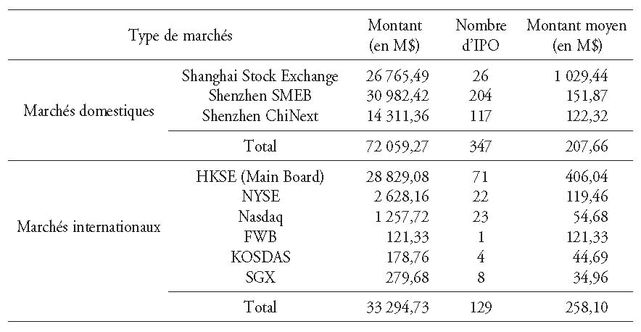

Cette stratégie, qui a accompagné la dynamique des marchés asiatiques depuis 2005, et l’attirance de certains marchés internationaux (Nasdaq, NYSE, Francfort) pour les sociétés chinoises sont illustrées par les statistiques relatives aux désinvestissements réalisés en 2010. Sur 344 opérations de sorties d’investisseurs, 253 se sont matérialisées par le biais d’IPO.

Les investisseurs tirent ainsi profit de l’environnement actuel très favorable aux introductions en Bourse de sociétés chinoises avec le rôle prépondérant des marchés domestiques, en particulier celui du Shenzhen SMEB et du nouveau marché Shenzhen ChiNext qui a ouvert en octobre 2009, mais aussi avec l’animation retrouvée du marché de Hong Kong et des marchés américains.

Cette priorité accordée aux IPO transparaît dans la plupart des transactions menées par les fonds étrangers ; les accords d’actionnaires prévoient ainsi presque toujours des clauses de rachat, avec un rendement déterminé, en cas d’impossibilité de mener à terme la cotation de la société sous un certain délai. Ces conditions reflètent à l’évidence une approche restrictive des investisseurs quant à l’horizon de leur engagement, mais constituent aussi la contrepartie de valorisations poussées à la hausse par la compétition ambiante.

S’il n’est pas unique, ce modèle est en l’état actuel dominant. Et l’on constate, si l’on neutralise deux grandes opérations de cession directe (les participations dans Shenzhen Development Bank de TPG et celle dans China Pacific Insurance de Carlyle), qu’en 2010, les désinvestissements par trade sale restent donc minoritaires.

L’attrait de ce modèle a sans doute des explications variées. Certaines tiennent à l’effervescence des marchés et à l’attirance qu’elle suscite chez les entrepreneurs, mais on doit aussi considérer, parmi les motivations qui font préférer un horizon court, le scepticisme qui prévaut encore chez de nombreux investisseurs sur leur capacité à influencer la marche d’une société en Chine, la perception d’une grande volatilité dans les conditions d’exploitation des entreprises et le caractère aléatoire des sorties alternatives.

Il n’en comporte pas moins des limites pour les entreprises comme pour les investisseurs. D’une part, parce qu’une faible proportion seulement des entreprises souhaitant lever des fonds est réellement éligible à une cotation pour des raisons tenant soit à sa taille, soit à l’activité, soit parce que, en raison d’un historique juridique compliqué, ce qui est fréquent en Chine compte tenu des conditions qui ont présidé à la naissance de beaucoup d’entreprises dans le passé, la société ne remplit pas les critères des autorités de marché. La priorité donnée au modèle pré-IPO contribue alors à concentrer le jeu des acteurs sur un petit nombre de dossiers qui deviennent de ce fait très compétitifs, laissant à l’écart des entreprises qui ont besoin d’un horizon de développement de moyen terme.

Il va sans dire qu’en cas de retournement durable des marchés, l’absence de solution alternative peut placer entreprises et investisseurs dans des situations critiques.

Enfin, faute de recul, il est aujourd’hui impossible de prédire quelle sera l’efficience des marchés financiers pour assurer le financement à moyen terme des entreprises qui ont réussi tout le parcours de la cotation après la sortie des premiers investisseurs financiers. La prédominance actuelle des épargnants individuels dans les marchés domestiques chinois peut toutefois laisser craindre que les futures augmentations de capital ne seront pas un exercice facile. Il n’y a, à ce stade, pas de référence probante.

L’arrivée récente du private equity dans le financement de l’économie chinoise explique largement que l’activité affiche des caractéristiques hautement contrastées. À la fois très dynamique, profitable, en pleine mutation avec l’arrivée de nombreux acteurs et un cadre juridique évolutif, l’activité reste pourtant encore immature parce que peu diversifiée dans ses modes opératoires et privilégiant à l’excès des horizons d’investissement très rapprochés.

Au vu du chemin déjà parcouru, on peut toutefois prévoir que, l’expérience aidant, l’activité devrait gagner en maturité et en profondeur dans les prochaines années. La création récente de fonds de fonds et de fonds sectoriels spécialisés est déjà à cet égard un bon indice.

Mais d’autres évolutions fondamentales paraissent nécessaires.

En premier lieu, le développement d’un marché secondaire permettant d’offrir des solutions alternatives aux sorties en Bourse et, ce faisant, d’infléchir le jeu des acteurs. Presque inexistant aujourd’hui, un tel marché secondaire présuppose la création de fonds dédiés et un engagement accru d’investisseurs institutionnels de moyen terme. Très certainement aussi, le développement concomitant d’opérations à caractère majoritaire en lieu et place des opérations minoritaires qui prédominent aujourd’hui.

En second lieu, une meilleure articulation entre le capital-investissement et le crédit. Il est parfaitement logique, compte tenu du nombre limité d’opérations de buy out et d’absence de référence en la matière, que les opérateurs de private equity en Chine ne peuvent utiliser aucun effet de levier en amont des opérations, à la différence des pratiques américaine et européenne qui l’ont privilégié, tout au moins jusqu’à la crise financière internationale. Il est beaucoup moins logique en revanche que l’injection de capital par des investisseurs ne garantisse pas aux entreprises un meilleur accès au crédit pour de nouveaux développements prometteurs, en particulier les opérations de fusions-acquisitions et de build-up. Celles-ci sont de façon générale aujourd’hui très difficiles à réaliser alors qu’elles sont pourtant une voie nécessaire à l’indispensable rationalisation des capacités de production et à la création de PME de plus grande envergure.

Pour les entreprises comme pour les investisseurs, il serait donc hautement souhaitable qu’une meilleure allocation du crédit permette d’assurer le relais aux fonds propres apportés.

Avec le développement rapide des fonds RMB, l’économie chinoise dispose à n’en pas douter de nouveaux acteurs dont les moyens importants devraient permettre d’apporter des infléchissements significatifs dans la pratique de l’industrie du private equity. Il sera donc très important d’apprécier dans les années qui viennent la contribution de ces nouveaux outils à la résolution des défis que doivent encore relever tant l’industrie du private equity que le financement des PME en Chine.