Les étapes d’une construction

Le développement récent du marché obligataire chinois constitue à la fois un enjeu pour la modernisation du marché financier chinois et un moyen propre à favoriser l’internationalisation de la monnaie chinoise.

L’histoire du marché chinois de la dette est plutôt récente. Si au tout début de la République populaire, en décembre 1949, le gouvernement central avait lancé un « emprunt de la victoire du peuple » de 260 MCNY et si le gouvernement régional de Mandchourie avait lui aussi lancé un emprunt de 42 MCNY, mais il a fallu attendre le premier plan quinquennal de 1954-1958 pour que le gouvernement émette de nouveau, chaque année, entre 600 MCNY et 800 MCNY d’« emprunts nationaux pour la construction économique », totalisant 3 544 MdCNY. Le marché secondaire n’existait pas, le gouvernement plaçait ces emprunts à travers les organismes économiques, qu’il contrôlait et gérait par ailleurs complètement, auprès des citadins ou des ruraux. À la fin des années 1950, la Chine est entrée dans une longue période où selon la doctrine dominante, un État « sans dette domestique, ni dette extérieure » était censé exprimer la supériorité du socialisme. Les émissions d’emprunts d’État des gouvernements occidentaux étaient considérées comme un moyen utilisé par ces derniers pour exploiter le prolétariat. Le gouvernement chinois cessa toute émission d’emprunts pendant vingt ans. Pour les besoins du budget, le système de l’économie hypercentralisée de l’époque permettait au gouvernement de faire remonter des recettes des entreprises avec efficacité. Ces recettes étaient maintenues à un haut niveau car les coûts de production restaient modérés grâce, d’une part, aux bas prix des produits agricoles imposés par l’acheteur unique étatique et, d’autre part, aux salaires stabilisés dans les villes par l’employeur unique. Les entreprises et les banques n’étaient pas autonomes et n’avaient pas le droit d’émettre des dettes, leurs besoins étant alimentés par les ressources fournies par les finances publiques. Le marché de la dette n’existait pas.

À la sortie de la Révolution culturelle, lorsque sont intervenues les réformes économiques à la campagne en 1979, les prix des matières premières agricoles ont été relevés. Le résultat des entreprises et, par voie de conséquence, les recettes de l’État en ressentirent les effets. Les déficits budgétaires de l’État atteignirent 17,08 MdCNY en 1979 et 12,75 MdCNY en 1980 et furent comblés par des découverts auprès de la PBoC (People’s Bank of China), provoquant un effet inflationniste important. Par la suite, le gouvernement chinois promulgua le 16 janvier 1981 la loi sur les titres de la dette du Trésor public et décida d’émettre le 1er juillet de cette même année 4,8 MdCNY d’emprunts d’État, d’une maturité maximale de dix ans avec des rappels possibles entre la sixième et la neuvième année, souscrits principalement par les entités économiques et, dans une moindre mesure, par les ménages. Cette émission marqua la première étape de la renaissance du marché obligataire en Chine. Cependant, jusqu’en 1987, seul exista le marché primaire d’émission d’emprunts d’État, dont le volume annuel restait inférieur à 10 MdCNY. L’expression « marché primaire » était d’ailleurs improprement utilisée puisque le mode de placement consistait en une allocation administrative et aucune négociation secondaire ne prenait place. La période allant de 1987 à 1996 marqua la deuxième étape de la renaissance avec, d’une part, l’augmentation sensible du volume des émissions et, d’autre part, la mise en place d’un marché secondaire. Une première expérience menée par la succursale de la PBoC à Shanghai en janvier 1987 permit la négociation aux comptoirs de quelques organismes financiers concernant certains emprunts d’État. En 1988, le ministère des finances étendit l’expérience dans soixante et une villes. En 1991, ce même ministère introduisit le mécanisme de marché primaire en organisant le placement des nouvelles émissions auprès des primary dealers. Environ 65 % des émissions de cette année-là furent pris de manière ferme par les primary dealers, à charge pour ces derniers de les distribuer auprès d’investisseurs finals. À la fin de 1993, après la promulgation des textes sur la supervision et la sélection des spécialistes des valeurs du Trésor par la PBoC et la China Securities Regulatory Commission (CSRC), dix-neuf premières institutions financières furent retenues pour participer aux adjudications des émissions primaires. La création entre-temps des Bourses de Shenzhen et de Shanghai et la constitution des réseaux de négociation accélérèrent le développement du marché secondaire. Parallèlement se développèrent rapidement un marché des rémérés et un marché des contrats futures sur les emprunts d’État, accroissant notablement la liquidité du marché secondaire. Cependant, l’absence d’un système de conservation et de compensation unifié, ainsi qu’un corpus de textes réglementaires encore imparfaits constituèrent un frein au développement assuré du marché secondaire et expliquèrent en partie quelques épisodes chaotiques, comme l’incident du squeeze sur l’emprunt « mars 1927 » du 23 février 1995, qui amena les autorités à supprimer le marché des futures sur les emprunts d’État.

À la fin de 1996, la création de la China Government Securities Depository Trust & Clearing (CGSDTC ou CDC en abrégé) sous l’égide du gouvernement et de la PBoC fut un acte fondateur et accélérateur dans le processus de modernisation du marché obligataire chinois. En 1997, la PBoC demanda aux banques commerciales de se retirer des marchés boursiers et fonda le marché obligataire interbancaire, ce qui permit aux banques de traiter les emprunts d’État et les papiers émis par la PBoC et les banques d’État dites de « politique économique » (policy banks) que sont la China Development Bank (CDB), l’Export-Import Bank of China (EIBC) et l’Agricultural Development Bank of China (ADBC). Le ministère des finances clarifia le rôle du dépositaire unifié de la CDC pour les emprunts d’État. Cette dernière avait comme sous-dépositaire Chinaclear pour les titres traités en Bourse et les conservations bancaires pour le marché interbancaire. Cela contribua à l’essor du marché obligataire interbancaire chinois qui en devint son compartiment principal. Désormais, l’ensemble des émissions des emprunts d’État suivaient la procédure d’adjudication et rencontraient la demande des institutionnels à travers le marché obligataire interbancaire, ce qui permettait de réduire leur délai de mise en place et leurs coûts. Après la crise financière asiatique de 1997, la politique budgétaire activement menée par le gouvernement chinois avait comme corollaire l’accroissement des émissions des emprunts d’État. En 1998, le système d’émission (bond issuing system – BIS) de la CDC fut mis en application lors des émissions de la CDB qui totalisèrent 41 MdCNY. Si dès le début des années 1990, un système STAQ (securities trade automated quotations) était en préparation pour la négociation des obligations sur les marchés boursiers, la mise en place du central bond integrated system (CBIS) par la CDC en 1999 a été décisive pour les investisseurs institutionnels du marché interbancaire. La dotation de ce système de réseau électronique permit aussi de parachever la dématérialisation totale de la conservation des emprunts d’État en 2001. Enfin, en novembre 2004, le CBIS fut relié au système de paiement de la PBoC pour former le système de règlement-livraison des obligations (delivery against payment – DVP), de même que fut introduit sur le marché interbancaire le système de gestion des opérations de repo (réméré). Les conditions techniques étaient désormais à la hauteur des grandes places étrangères de négociation des titres de dette. Pendant toute cette période, les responsables et les professionnels chinois s’inspirèrent des expériences étrangères, tout en faisant preuve d’une certaine audace.

La modernisation du système d’émission, de négociation, de dépôt, de conservation et de règlement-livraison a entraîné la multiplication des types d’obligations émises et la croissance des volumes échangés. Pour les emprunts d’État, les maturités sont de trois mois, six mois, un an, deux ans, cinq ans, dix ans, quinze ans, vingt ans et trente ans. Leurs volumes d’émissions ont dépassé 100 MdCNY en 1994, 500 MdCNY en 2005 et ont atteint 1 787,8 MdCNY en 2010. D’autres émetteurs obligataires sont venus s’ajouter à l’État et aux policy banks. En décembre 2003, l’Industrial and Commercial Bank of China (ICBC) fut le premier émetteur obligataire bancaire en levant 3 MdCNY de dettes subordonnées. À la fin de 2005, les premiers ABS (asset-backed securities) et MBS (mortgage-backed securities) furent émis par la CDB et la China Construction Bank (CCB). D’autres institutions financières, comme la Pudong Development Bank, commencèrent leurs émissions obligataires. Toujours en 2005, l’Asia Development Bank (ADB) et l’International Finance Corporation (IFC), filiale de la Banque mondiale en charge du financement du secteur privé, émirent sur le marché obligataire chinois deux émissions de panda bonds de 1 MdCNY et de 1,13 MdCNY respectivement, dont les produits devaient servir à financer des projets en Chine. Cette implication d’acteurs internationaux fut précédée par l’autorisation accordée par la PBoC aux QFII (qualified foreign institutional investors) d’accéder directement aux marchés obligataires interbancaires chinois. Enfin, les émetteurs non bancaires, sociétés de titres et entreprises, commencèrent leurs émissions de papier commercial et de billets de trésorerie. Les premières obligations convertibles firent leur apparition sur le marché en septembre 2006 avec l’émission de l’ICBC.

À partir d’avril 2003, la PBoC émit sur le marché interbancaire des papiers à court terme destinés à réguler la masse de liquidités monétaires. Les opérations d’open market autour de ces émissions vinrent compléter le segment court du marché chinois de la dette. Le volume de ces émissions ne cessa d’augmenter, en partie pour stériliser des liquidités provenant des achats de devises des réserves de change. Ces émissions représentèrent 45,93 % des nouvelles émissions en 2009 et 49,02 % en 2010. Au deuxième trimestre 2009, le ministère des finances commença à émettre des bons du Trésor à court terme, les discount bonds, sur un rythme régulier, vingt-six fois par an, fournissant au marché non seulement un nouvel instrument de taux, mais aussi une courbe de taux d’intérêt benchmark. Ces émissions de bons du Trésor représentèrent 35 % du total des émissions étatiques en 2009. Enfin, le 27 novembre 2009, le gouvernement chinois émit sa première obligation d’une maturité de cinquante ans.

Les développements récents

La forte reprise du nombre d’émissions en 2009 et en 2010, après une pause en 2008, s’explique par l’augmentation des émetteurs corporates qui ont représenté respectivement 67 % et 72,3 % des nouvelles émissions. Le montant total des papiers corporates émis a atteint 1 057 MdCNY en 2009 et 1 053 MdCNY en 2010, chiffres à rapporter aux 580 MdCNY et 483 MdCNY levés par les entreprises sur le marché des actions. Le marché de taux est devenu la deuxième source de financement des entreprises chinoises derrière les crédits bancaires, mais loin devant le marché des actions. Cette arrivée d’émetteurs corporates est aussi favorisée par un plus grand appétit des compagnies d’assurances chinoises dont le ratio de détention des obligations corporates a été assoupli par la China Insurance Regulatory Commission (CIRC).

Il faut aussi noter les premières émissions groupées de PME chinoises sous forme de SME collectives notes à la fin de 2009, la PBoC ayant supprimé le seuil minimal d’émission de 500 MCNY. Les émissions de dettes subordonnées des banques commerciales ont connu un bond en 2009 en raison de la nécessité pour ces dernières de reconstituer leur ratio de fonds propres à la suite de l’accroissement important des crédits dans le cadre du plan de stimulation économique de la fin de 2008, face à la crise. Les émissions des autorités provinciales, interdites depuis 1994, ont été réautorisées en 2009 et le ministère des finances a été chargé pour leur compte d’émettre 200 MdCNY d’obligations. La PBoC a aussi précisé les conditions dans lesquelles les autorités provinciales pouvaient constituer des plates-formes de financement à partir desquelles les entreprises pouvaient émettre des obligations et des papiers à moyen terme. Enfin, les compagnies financières, filiales des constructeurs automobiles, et les compagnies de leasing ont reçu l’autorisation d’émettre des obligations.

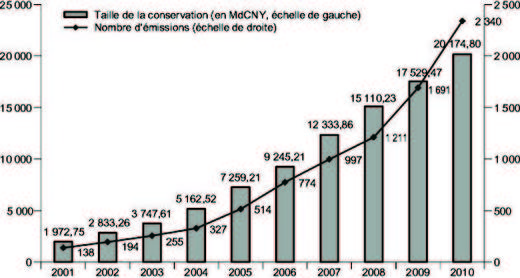

À la fin de 2010, la taille de la conservation obligataire en Chine atteint 20 174 MdCNY, soit le décuple de celle de 2001. Elle comprend désormais 2 340 émissions différentes, soit environ vingt fois plus qu’en 2001 (cf. graphique 3 ci-après).

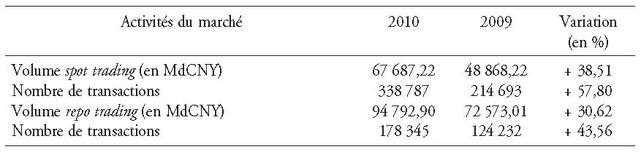

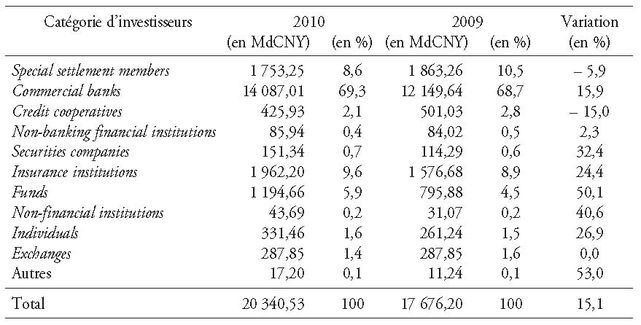

L’année 2010 est aussi marquée par une progression importante du nombre des transactions et de leurs montants (cf. tableau 1). Les banques commerciales et les maisons de titres sont naturellement les gros intervenants. Cependant, on note un rôle accru des gérants de fonds. À noter que les banques étrangères installées en Chine et les joint ventures bancaires sino-étrangères sont autorisées à traiter aussi bien sur le marché primaire que secondaire.

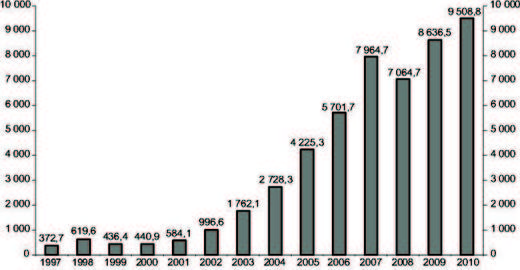

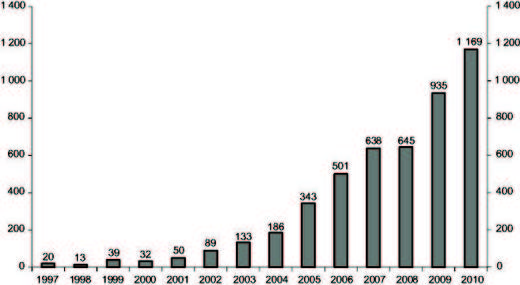

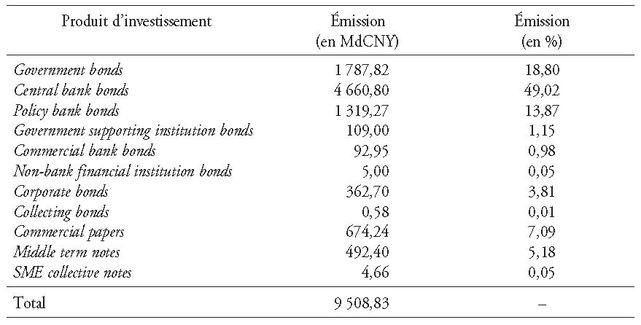

Le marché primaire a accueilli 1 169 nouvelles émissions en 2010, cumulant un montant total de 9 508,83 MdCNY (cf. tableau 2 ci-après).

Les papiers de la PBoC, les emprunts d’État et les obligations des policy banks constituent environ 80 % des émissions. Si l’on ne tient pas compte des émissions de la PBoC, les emprunts d’État et des institutions publiques représentent 64,8 % des émissions, les entreprises et les banques, 35 %.

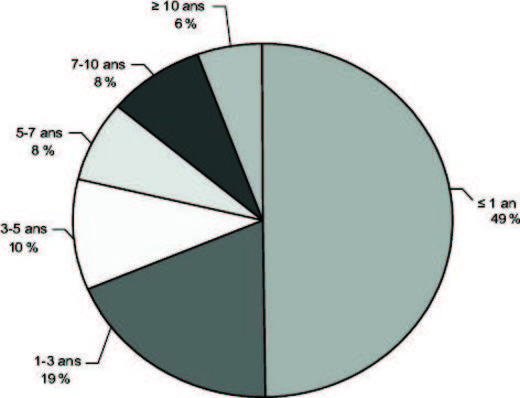

En termes de maturités, les papiers courts reflètent la moitié des émissions en raison des émissions de la PBoC et des discount bonds du Trésor public, mais reflètent aussi le recours des gros corporates chinois aux billets de trésorerie courts (short commercial papers – SCP). L’exemple a été donné par le pétrolier CNPC (China National Petroleum Corporation) avec une première adjudication de 5 MdCNY de papiers à 270 jours le 27 décembre 2010, suivie de 30 MdCNY d’émissions en janvier 2011 de maturité également à 270 jours.

La structure de la demande des titres de dette évolue avec l’augmentation et la diversification de l’offre, de même qu’elle reflète l’importance accrue des compagnies d’assurances, des fonds de sécurité sociale et de la gestion collective. Les fonds de produits de taux commercialisés par les sociétés de gestion ont augmenté leurs encours de 79 % en 2010 pour avoisiner 150 MdCNY. Le nombre d’investisseurs individuels a également augmenté en 2010 de 16 %, dépassant le nombre de 8,7 millions. Le titre de dette négociable vient désormais compléter la panoplie des instruments d’épargne.

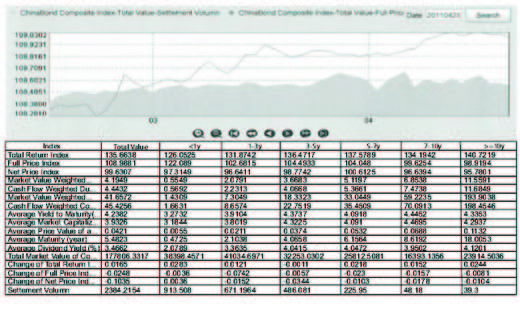

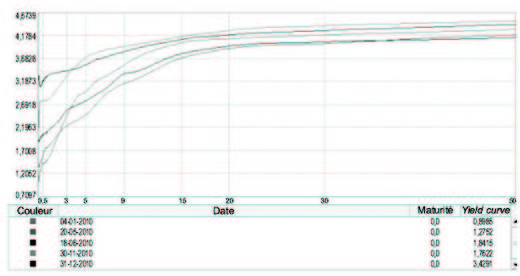

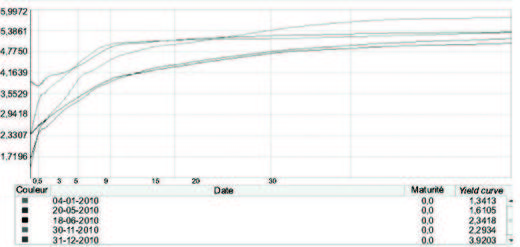

L’accroissement du volume des émissions, de la taille du gisement obligataire et du nombre des transactions a été parallèle au développement des services liés au marché de taux et aux produits de crédit. Dès janvier 2003, la CDC a créé des indices de référence, ChinaBond index et ChinaBond yield curve, mis à la disposition du marché. Avec l’arrivée des émetteurs corporates, les agences de notation chinoises se sont multipliées, nouant parfois des liens avec des agences de notation internationales. Ainsi, Moody’s a pris 49 % de China HengXing International Credit Rating (CCXI) en 2006 et Fitch Ratings, 49 % de China Lian He Credit Rating Co en 2007. Standard & Poor’s s’était allié pour sa part avec la CITIC (China International Trust and Investment Corporation) dès 2000 pour produire des indices obligataires.

Les graphiques 5, 6 et 7 (ci-après) illustrent l’existence des indices créés et calculés par ChinaBond, comme les yield curves qui sont fournis par ChinaBond pour les traders.

L’idée que le marché reste le meilleur instrument d’allocation rationnelle des ressources est désormais bien ancrée chez les responsables chinois qui entendent continuer à promouvoir le marché de taux et à faciliter l’accès des acteurs économiques aux marchés de capitaux. Le contexte récent de pressions inflationnistes et le besoin en financement pour le 12ème plan quinquennal (2011-2015) et pour mener les changements structurels de l’économie chinoise visant au développement du marché domestique ne feront qu’accélérer le mouvement d’accès direct aux marchés de capitaux à travers le marché de la dette. Au terme d’une décennie d’évolution, qui s’inscrit dans une dynamique générale de réformes du système financier, le marché obligataire chinois possède aujourd’hui l’infrastructure et les acteurs nécessaires pour un développement accéléré.

Le marché de la dette et l’internationalisation du yuan

Si dans les années 1990, la Chine et les autres pays asiatiques investissaient principalement dans les bonds américains, c’est bien parce qu’il n’y avait pas d’autre alternative. Il n’existait pas de marché de capitaux régional bénéficiant d’une profondeur raisonnable et offrant des supports d’investissements ayant les caractéristiques de sécurité ou de liquidité suffisantes. L’idée de développer un marché obligataire régional en Asie, parallèlement au renforcement de l’intégration économique de la région, a germé après la crise asiatique de 1997. Elle a été concrétisée il y a plus de dix ans sous la forme de l’Asian Bond Market Initiative (ABMI), lancée par l’Executives’ Meeting of East Asia and Pacific (EMEAP). Elle est soutenue par les ministères des finances des dix pays de l’Asie du Sud-Est et ceux de la Chine, du Japon et de la Corée du Sud. L’objectif affiché est la création et le développement d’un marché obligataire régional en deux temps : promotion des marchés obligataires domestiques à l’intérieur des économies locales, puis création d’un marché obligataire régional. La dynamique ainsi créée s’est traduite par un développement observable des montants des émissions en monnaie locale au cours des dernières années. Le total de ces émissions s’est accru aux dépens des émissions en dollars d’antan.

Mais c’est aussi une façon de faire progresser la gouvernance économique mondiale, sujet devenu incontournable depuis la crise qui a débuté à l’automne 2007. Car sur le long terme, l’émergence du marché obligataire régional, développé et ouvert au reste du monde, constituera un moyen de diminuer les facteurs de déséquilibre des flux financiers mondiaux. Un tel marché régional pourrait devenir le troisième pilier d’équilibre financier du monde, avec les États-Unis et l’Europe. Mais l’enjeu est aussi d’ordre stratégique et a trait au futur statut des monnaies asiatiques dont celui du yuan chinois (renminbi). Les places prépondérantes occupées par le dollar et l’euro dans les marchés de capitaux sont liées à leur statut de monnaie de réserve. Après la crise asiatique des années 1990, l’idée de faire du yen japonais une monnaie de réserve pour les pays du Sud-Est asiatique avait un moment fleuri. La motivation originelle du projet ABMI était la volonté commune d’échapper à l’emprise du dollar. Elle existe toujours.

Par ailleurs, il est à noter que la Chine est en déficit commercial avec les pays de l’ASEAN (Association of Southeast Asian Nations). L’interdépendance économique régionale entre la Chine et l’Asie du Sud-Est est en bonne marche. La Chine a profité de la crise pour promouvoir les accords de swap en yuans contre d’autres monnaies nationales avec certains de ses partenaires commerciaux pour les encourager à utiliser sa monnaie pour acheter ses produits. On estime que le commerce international utilisant le yuan pourrait avoisiner 2 000 MdCNY (plus de 300 Md$) à l’horizon de 2012. Il en résulterait que les recettes d’exportation, donc les réserves de change de ses partenaires, pourraient commencer à détenir une part de yuans susceptible d'être investie en actifs financiers également en yuans. La PBoC vient d’autoriser les banques centrales à détenir des comptes titres en yuans et à intervenir sur le marché obligataire domestique chinois. Cette promotion d’un marché de la dette en yuans est une étape pour crédibiliser la monnaie chinoise comme actif financier de détention et donc pas seulement comme monnaie de règlement commercial.

La PBoC a par ailleurs modifié le 30 septembre 2010 le texte de février 2005 régissant les émissions obligataires en yuans des organismes internationaux de développement. Jusqu’ici, le produit des émissions en yuans de la Banque asiatique de développement (BAD) ou de l’IFC ne pouvait être utilisé qu’en Chine. Désormais, il leur est possible, après accord des autorités, d’utiliser directement les yuans récoltés par les émissions à l’étranger ou de les changer en devises et de les utiliser offshore.

Au G20 de Toronto en juin 2010, le président chinois Hu Jintao a particulièrement mentionné la coopération financière régionale en Asie « ayant comme contenu central » la promotion de l’ABMI. La Chine y joue un rôle majeur par le développement rapide de son propre marché de la dette et par la multiplication, depuis 2009, d’émissions d’obligations en yuans à Hong Kong qu’autorise sa banque centrale. Après les banques commerciales, HSBC, East Asia Bank, les policy banks chinoises et les corporates implantés en Chine, comme McDonald’s et Caterpillar, ont été parmi les premiers émetteurs d’obligations en yuans à Hong Kong. L’État chinois lui-même y a émis un emprunt sur dix ans en 2010. Le total des émissions en yuans émis dans la zone administrative spéciale atteint 45 MdCNY à la fin de 2010 et l’on prévoit une montée à 100 MdCNY pour 2011. Les obligations offshore en yuans ne représentent pour le moment que 2,4 % du total des avoirs en obligations de l'île. La première émission de 2011 a été celle de la Banque mondiale d’un montant de 500 MCNY, une façon pour cette dernière de marquer son intérêt pour ce marché naissant.

Le développement de ce marché à vocation régionale va impliquer une harmonisation accrue des cadres législatifs, des règles communes de fonctionnement entre les marchés, des structures d’information et d’agences de notation et des mesures pour réduire les risques de change entre les différentes monnaies locales. Enfin, une vraie profondeur de ce marché impliquerait qu’il y ait moins de barrières aux mouvements de capitaux interrégionaux et une convertibilité accrue des monnaies, sans oublier d’éventuelles harmonisations fiscales.

Le développement du marché de la dette en Chine et à Hong Kong contribue de manière décisive à un ensemble de mesures visant à créer les bases microéconomiques pour favoriser l’internationalisation accrue du yuan. Cependant, il convient de considérer ces mesures comme un essai d’extension régionale de l’utilisation du yuan et non comme une tentative délibérée de créer une nouvelle monnaie de réserve internationale. La convertibilité de la monnaie chinoise reste un sujet difficile. Elle exige encore au préalable la poursuite des réformes et de l’ouverture des marchés domestiques de capitaux.

Perspectives de coopération sino-européennes ?

Qu’il s’agisse de réformes de structures économiques, de décloisonnement des marchés intérieurs, de développement des marchés de capitaux ou d’initiatives monétaires régionales, l’Europe représente une accumulation d’expériences et d’expertises susceptibles d’inspirer les Chinois. La montée en puissance du marché obligataire en yuans et son potentiel de croissance exponentielle ouvrent un vaste champ de coopération bilatérale entre les banques européennes, l’industrie européenne de la gestion d’actifs et leurs homologues chinois, d’autant plus que le 12ème plan quinquennal chinois prévoit une ouverture accrue du secteur des services financiers aux étrangers. Une implication réciproque dans les marchés respectifs peut fournir des opportunités de développer des courants d’affaires et des produits de gestion diversifiés à destination des institutionnels et des entreprises des deux zones.