Avec le 12ème plan quinquennal, l’économie chinoise entame une énorme mutation. Le régime de croissance va être transformé tant dans les processus internes que dans les relations internationales. Au plan interne, les évolutions démographiques vont bouleverser le marché du travail. Les contraintes environnementales vont réorienter l’accumulation du capital de l’investissement lourd à forte intensité énergétique vers les innovations incorporant les gains d’efficience. L’urbanisation va être le processus qui reliera les deux moteurs, démographique et environnemental, de la croissance pour les deux prochaines décennies.

La croissance soutenable est le concept qui intègre les multiples dimensions du changement structurel qui va se produire. Elle implique une mesure généralisée du capital à toutes ses formes immatérielles et naturelles, dont l’agrégation dans un système de prix approprié constitue la richesse de la nation. Il lui est associé une mesure transformée de l’épargne appelée « épargne sociale ajustée ». Le défi de la croissance soutenable dans les pays émergents conduit à mettre en œuvre les incitations qui réorientent l’investissement vers les innovations frugales. Ces dernières sont incorporées dans des investissements parcimonieux en ressources primaires non renouvelables, qui réduisent les coûts de production. Elles s’auto-entretiennent en croissance endogène parce que l’énorme expansion de la demande intérieure produite par l’urbanisation induit des rendements croissants et des marges réduites.

La mutation de la croissance chinoise ne sera pas moins spectaculaire dans les relations internationales. La croissance industrielle tirée par l’exportation vers les pays occidentaux va faire place à une évolution bien plus diversifiée des échanges extérieurs de la Chine. C’est un processus pluridimensionnel qui comporte la poursuite de l’intégration économique de l’Asie, l’essor des échanges avec les autres grands pays émergents et la mondialisation des entreprises chinoises. Cette évolution est accélérée par les séquelles de la crise financière qui affaiblit durablement l’Occident. C’est pourquoi le gouvernement chinois a pris en juillet 2010 la décision stratégique d’instaurer la convertibilité pour les non-résidents en faisant de Hong Kong la place financière dominante pour l’internationalisation du yuan. Le développement du yuan en tant que monnaie internationale pour les non-résidents, tout en protégeant le système financier interne contre les attaques spéculatives des capitaux flottants, exacerbées par la politique américaine d’inondation de liquidités, constitue l’axe externe de la réforme financière en cours.

Cet article ne traite pas du contenu des politiques sectorielles induites par l’objectif de long terme d’infléchir la croissance vers un régime soutenable. Il se préoccupe des modes de régulation permettant de mobiliser la société vers ce but. Parmi ceux-ci, la finance est concernée au premier chef.

À l’intérieur, la réforme financière est dominée par le problème du financement des gouvernements locaux

La finance doit favoriser le déplacement de l’investissement des industries intensives en capital vers les industries économes en ressources naturelles, vers la restauration et l’amélioration de la qualité de l’environnement et vers les services. Cela implique une extension du domaine de la formation des prix dans les marchés concurrentiels des biens industriels vers les services et les facteurs de production.

La libération partielle de l’économie dans la phase d’accumulation intensive du capital depuis 1994 a provoqué une distorsion massive du coût du capital en Chine. Celle-ci a renforcé les effets de l’excès d’offre de travail pour entretenir un énorme prélèvement de valeur au détriment du travail. La rentabilité garantie des SOE (sovereign-owned enterprises), très au-dessus du coût du capital, a nourri la suraccumulation du capital dans les industries lourdes et provoqué le besoin de débouchés d’exportation pour la production industrielle.

Le principe de la réforme financière au stade de développement atteint par l’économie chinoise est donc clair en apparence. Il faut développer des marchés de capitaux et encourager l’industrie des services financiers pour réduire la concentration financière qui bénéficie aux SOB (sovereign-owned banks) et abolir le contrôle direct du gouvernement sur la totalité de la structure des taux d’intérêt. L’essor des marchés obligataires devrait permettre de mieux évaluer le risque pour induire des investissements tournés vers les gains d’efficacité. Tel est l’enseignement de la théorie financière normative. Toutefois, il est bon de remarquer que l’application de ces principes ne va pas de soi, puisque c’est en prétendant s’y conformer que la finance occidentale a grossièrement sous-évalué le risque jusqu’au désastre de la crise financière. On comprend que les autorités chinoises soient circonspectes devant les conseils intéressés qui leur viennent de tous les milieux « éclairés » occidentaux.

En outre, le rôle que joue le système financier en Chine est bien plus complexe. On ne peut le comprendre sérieusement que dans une démarche d’économie politique. Car le financement des gouvernements provinciaux, municipaux et locaux est au cœur des distorsions du système financier. Au niveau de la plupart des comtés notamment, les recettes fiscales sont très inférieures aux dépenses nécessaires pour fournir les services publics essentiels. Il n’existe pas de règles communes de péréquation des ressources fiscales et les transferts discrétionnaires du gouvernement central vers les régions pauvres sont très insuffisants. C’est pourquoi les gouvernements locaux doivent financer plus de 80 % des services sociaux sur leurs propres ressources. Les écarts de niveaux de dépenses entre comtés au sein d’une même province peuvent aller de 1 à 15.

La fuite des collectivités locales dans l’endettement

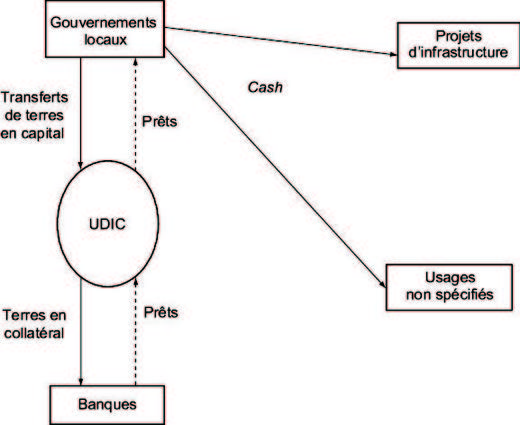

Or la qualité des services publics sur l’ensemble du territoire national est une composante essentielle de la croissance soutenable. Toute tentative d’amélioration de ces services ne fait qu’aggraver la détresse financière des gouvernements locaux qui fuient dans l’endettement bancaire en mettant en collatéral des terres réquisitionnées, moyennant de très faibles indemnisations, et revendues ultérieurement pour des usages industriels ou immobiliers. Le gigantesque plan de relance déclenché en novembre 2008, qui n’a été financé que pour un tiers par le gouvernement central, a conduit les collectivités locales à recourir à l’expédient de la dette hors-bilan pour contourner leurs limites d’endettement bancaire, de manière à financer des infrastructures et d’autres dépenses non spécifiées (cf. schéma 1 ci-après).

Les UDIC (urban development investment corporations) sont des véhicules spéciaux de financement, analogues à ceux qui ont véhiculé les crédits subprimes titrisés aux États-Unis. Les collectivités locales ont créé 8 800 UDIC dans les dix-huit mois qui ont suivi l’annonce du plan de relance en novembre 2008. Ces plates-formes de financement reçoivent des crédits bancaires contre des terres destinées à la promotion immobilière et mises en collatéral en anticipant la hausse spéculative des prix immobiliers. Elles reprêtent aux collectivités locales. Les estimations de l’encours de ces dettes à la fin de 2010 sont de l’ordre de 10 500 MdRMB. Un retournement des prix immobiliers provoquerait un énorme montant de défauts.

Cette bombe financière à retardement explique pourquoi le gouvernement central cherche à désamorcer la spéculation immobilière en plafonnant la hausse des prix, mais sans entraîner leur effondrement pour limiter le montant des prêts non performants. Si, toutefois, le taux de ces prêts atteignait 20 % de la dette des UDIC auprès des banques, leur montant pourrait s’élever à 2 000 MdRMB. Une partie serait absorbée par les SOB qui ont accumulé des fonds propres élevés et ont actuellement un taux de prêts non performants très bas. Une autre partie serait transférée au gouvernement central, dont l’endettement est inférieur à 20 % du PIB, et restructurée sous la forme d’émission d’obligations à long terme.

La politique de taux d’intérêt administrés du gouvernement

La situation des finances locales explique donc largement pourquoi le gouvernement demeure réticent à libérer les marchés de capitaux. Le système financier fonctionne de manière analogue à ce que nous avons connu en France jusqu’en 1987 : encadrement du crédit, taux de base bancaire administrés jouant le rôle pivot de toute la structure des taux d’intérêt, titres obligataires d’État largement détenus par les banques jusqu’à l’échéance, donc marchés secondaires peu développés.

En Chine actuellement, la finance administrée s’étend à la finance externe des entreprises dont 76 % des encours ont la forme de crédits des SOB. La PBoC (People’s Bank of China) fixe les taux d’intérêt des échéances allant d’un mois à cinq ans. Les spreads entre les taux débiteurs et créditeurs des banques garantissent la marge bancaire. Ils éliminent les incitations à évaluer le risque. La PBoC encourage le développement des marchés obligataires depuis 2005 pour diminuer la concentration du risque dans les banques. Ces marchés de titres à revenus fixes ont atteint de gros volumes à l’émission et une gamme de titres de plus en plus riche. Mais les taux d’intérêt obligataires sont étroitement indexés sur les taux du crédit bancaire de même échéance. Hormis le repo market à sept jours qui accepte les titres d’État en collatéral pour lever des fonds à court terme, les marchés secondaires sont quasi inexistants. Les obligations ne se distinguent pas vraiment des prêts bancaires. Les marchés financiers ne sont pas les lieux où se détermine le coût du capital.

Le besoin d’une réforme fiscalo-financière

La fiscalité est le cœur de la régulation adaptée à la transformation du régime de croissance. Les assignations aux différents niveaux administratifs dans la production des biens publics demeurent celles de l’ancienne économie planifiée, alors que les mécanismes financiers qui y étaient associés ont disparu. Les responsabilités doivent être redistribuées à des niveaux plus élevés de gouvernement pour réguler les mouvements de population que l’urbanisation va entraîner. Il importe que les migrants aient droit aux services de santé, à l’éducation et aux pensions de retraite.

Ce réaménagement des responsabilités budgétaires à des niveaux plus élevés de gouvernement (provinces et État central) devrait couvrir toutes les dépenses ayant une incidence macroéconomique contracyclique, c’est-à-dire fonctionnant comme des stabilisateurs automatiques de la dépense agrégée. Ainsi, il y aura moins besoin de solliciter le crédit bancaire à chaque fléchissement de conjoncture. De même, il revient aux autorités politiques de niveaux élevés de prendre en charge une plus grande part des dépenses d’infrastructure et d’éducation dans le but de diminuer les inégalités de développement sur le territoire national.

Une règle acceptée de péréquation des ressources fiscales est indispensable pour que les gouvernements locaux puissent combler en partie le gouffre entre leurs dépenses et leurs recettes budgétaires. Cette distribution plus équitable de la manne budgétaire par l’établissement de transferts automatiques doit aller avec un renforcement des capacités de délibération, de surveillance et de contrôle de l’usage des fonds. Cela implique d’inoculer une dose de démocratie locale et de renforcer la quantité et la qualité des fonctionnaires à tous les niveaux de gouvernement.

À partir de ces changements dans la régulation, il sera possible de prohiber le financement hors-bilan des collectivités locales et de faire une réforme financière exhaustive pour restaurer leur solvabilité. La base de cette réforme consiste à établir une taxe sur les valeurs des propriétés foncières et immobilières urbaines, dont le produit ira aux gouvernements locaux. Une source de revenus plus stables et plus adaptés à leurs besoins donnerait aux collectivités (municipalités et comtés) la capacité d’émettre des obligations pour financer leurs investissements à long terme. Il reviendrait à la CSRC (China Securities Regulatory Commission) d’en superviser les conditions d’émission, la qualité et le bon fonctionnement du marché secondaire.

La diversification des investisseurs domestiques à long terme (assureurs et fonds de pension) est indispensable pour que les marchés obligataires s’autonomisent vis-à-vis des banques et apportent une liquidité suffisante aux marchés secondaires, de sorte que des courbes de rendement puissent devenir des références dans la détermination du coût du capital. En retour, la CBRC (China Banking Regulatory Commission) pourra déréglementer les taux d’intérêt bancaires et forcer les banques à évaluer et gérer le risque. Après ces changements dans la régulation financière, il deviendra possible d’envisager l’ouverture prudente du compte de capital à la concurrence internationale. Ce processus pourrait s’étendre sur toute la durée du 12ème plan. Mais l’évolution rapide de la position extérieure de la Chine conduit à internationaliser le yuan bien avant que les marchés financiers domestiques ne puissent être libéralisés. C’est pourquoi le gouvernement a pris la décision d’établir un système de marchés du yuan offshore.

À l’extérieur, la convertibilité du yuan pour non-résidents va faire de Hong Kong la place financière prépondérante de l’Asie

Le marché du yuan offshore domicilié à Hong Kong (CNH Market) a progressé vertigineusement en 2010. Il offre aux non-résidents un accès direct aux actifs financiers en yuans hors du territoire de la Chine continentale (mainland). Il internationalise le yuan et fait de Hong Kong le centre financier qui fournit les services financiers les plus sophistiqués.

Création et développement potentiel du CNH Market

Le marché offshore du yuan résulte directement de la diversification du commerce extérieur chinois et de l’assèchement de la liquidité en dollars sur les marchés de gros du monde entier d’octobre 2008 à mars 2009. Les coûts de transaction du commerce en dollars entre les entreprises de pays tiers ont fortement augmenté à cette époque. Parce que les externalités de demande sont fortes, il faut des chocs de grande ampleur pour bouleverser des routines de paiement établies de longue date. Avec le choc de liquidité qui a contribué à l’effondrement du commerce international, un importateur chinois et un exportateur brésilien, par exemple, ont trouvé bien plus avantageux de libeller et régler le commerce en yuans. Encore fallait-il que l’exportateur brésilien, ou sa banque, trouve des emplois rémunérateurs aux dépôts en yuans engendrés par les paiements. Le marché monétaire chinois étant fermé aux non-résidents, hormis un petit nombre d’investisseurs qualifiés, la pérennité du yuan en tant que moyen de paiement international passe par le développement d’actifs financiers en yuans hors de la Chine continentale. Hong Kong est la place financière idéale.

À l’origine du CNH Market, on trouve le lancement du système pilote de règlement du commerce libellé en yuans en 2009, réponse immédiate à la disparition de la liquidité en dollars à l’automne 2008 et l’hiver 2009. Les autorités chinoises ne voulaient pas dépendre entièrement des interventions en dernier ressort de la Federal Reserve pour remettre en route le marché de gros de la liquidité en dollars. Ce système fut rapidement consolidé par la signature du mémorandum de coopération entre la PBoC et la HKMA (Hong Kong Monetary Authority) pour garantir et réguler la liquidité du système. Les entreprises financières et non financières, non directement impliquées dans le commerce avec la Chine, furent autorisées à ouvrir des comptes en yuans dans des banques agréées situées à Hong Kong.

Le CNH Market va donc se développer surtout à partir du règlement des importations en provenance des marchés émergents à la suite de l’instauration du yuan comme monnaie de facturation du commerce. La rapidité de l’augmentation de la part du yuan en tant que monnaie de facturation du commerce international et l’augmentation de la part du commerce interémergent dans le commerce extérieur de la Chine vont être les principaux déterminants de l’internationalisation du yuan dans les volumes de transactions sur les marchés globaux des changes.

Des projections ont été faites sur la taille de la liquidité en yuans offshore selon deux hypothèses : la première est que la source vient d’une augmentation de la part des importations chinoises libellées en yuans de 1 % du total en 2011 à 20 % en 2015 (scénario 1) ; la seconde est qu’en outre, le gouvernement adoucit les conditions de transferts financiers directs des résidents chinois (scénario 2). Dans le scénario 1, le nombre des acteurs détenant librement des comptes en yuans s’élargit sans ouverture du compte capital de la Chine. Les marchés onshore et offshore sont séparés. Dans le scénario 2, un début d’intégration est autorisé par le gouvernement chinois (cf. tableau 1).

Dans le scénario 1, un nombre très limité de banques munies de quotas – au premier chef, la Bank of China (Hong Kong) – sont autorisées à placer et emprunter de la liquidité sur le marché monétaire onshore pour faciliter le règlement des paiements en yuans. De leurs côtés, les banques centrales étrangères ayant conclu des accords avec la PBoC sont autorisées à diversifier leurs réserves de change en yuans en achetant des obligations sur le marché onshore des titres interbancaires.

Le CNH Market crée des produits diversifiés de placements (dim sum bonds) et des instruments dérivés (CNH deliverable forwards et cross-currency swaps) pour permettre aux entreprises étrangères d’émettre des dettes en yuans et de gérer les risques.

L’engouement suscité par le yuan offshore dans sa courte phase d’émergence est déjà impressionnant. Les banques d’investissement déplacent leurs départements asiatiques de négociation de devises de Singapour à Hong Kong et étoffent leurs staffs (BBVA, HSBC, Standard Chartered, Deutsche Bank). La garantie et le placement des émissions de titres en yuans à Hong Kong (underwriting) vont devenir des business très lucratifs.

Ce système ressemble à l’eurodollar qui a fait la fortune de la place de Londres entre 1965 et 1971, lorsque les banques américaines étaient soumises à des contrôles sur les capitaux sortants et que, par conséquent, le marché du dollar offshore (eurodollar) était partiellement séparé du marché monétaire de New York. Comment le CNH Market va-t-il fonctionner ? Et comment va-t-il s’équilibrer dans la phase d’adaptation où la liquidité créée va être en retard sur la demande d’actifs en yuans ?

Fonctionnement et équilibre du CNH Market

Parce que les yuans onshore et les yuans offshore ont une fongibilité limitée, il existe un double marché des changes spot à Hong Kong. Le taux de change USD/CNY (yuan), coté pour convertir des valeurs de transactions commerciales, fait référence au taux de change officiel du marché spot onshore. Le taux de change USD/CNH servant à des transactions financières indépendantes du commerce a sa propre cotation et sa propre liquidité. Les banques doivent donc maintenir des comptes séparés pour gérer leur exposition.

Il y a trois courbes de taux de change à terme : la courbe USD/CNY deliverable forward onshore, la courbe USD/CNY non-deliverable forward offshore (dont le règlement est en dollars) et la nouvelle courbe USD/CNH deliverable forward offshore. Quels liens y a-t-il entre ces différents marchés ?

Puisque les contrôles de capitaux empêchent l’arbitrage entre les yuans onshore et les yuans offshore, le taux de change spot du yuan offshore s’est négocié dans les premiers mois avec une prime de liquidité de 1 % à 3 %. Cette prime résultait du manque de liquidités sur le CNH Market face à la demande très forte d’actifs financiers en yuans. Elle a renchéri le yuan offshore. Au cours de l’automne 2010, elle a été volatile parce que tout choc qui affectait l’offre de yuans à Hong Kong élargissait l’écart entre les deux taux de change. Elle a disparu en 2011 lorsque les entreprises chinoises ont été autorisées à émettre des obligations en yuans à Hong Kong. À l’heure actuelle, toutefois, la relation va dans un seul sens. Les contrôles de capitaux empêchent le taux de change offshore d’influencer le taux de change onshore puisque les dépôts des résidents chinois ne peuvent affluer librement à Hong Kong. Indirectement, cependant, la prime exerce une pression. Elle n’a peut-être pas été étrangère à la décision de la PBoC de moduler l’augmentation de la rémunération des dépôts d’épargne dans les banques chinoises en faveur des placements dépassant un an.

Les espoirs d’appréciation du yuan contre le dollar ont aidé le CNH Market à décoller. En novembre 2010, les dépôts avaient déjà quadruplé par rapport à juillet 2010. La prime de 3 % a incité les exportateurs étrangers vers la Chine à accepter le yuan en paiement, ce qui auto-entretient le développement de la convertibilité du yuan offshore.

Pour constituer la courbe des rendements (yield curve), les autorités monétaires chinoises ont émis au début de décembre 2010 pour 8 MdRMB de titres d’échéances de deux ans, trois ans, cinq ans et dix ans. L’objectif est d’établir une courbe des rendements sans risque en tant que benchmark pour aider les banques à déterminer les prix des obligations d’entreprises. En étendant la courbe des rendements jusqu’à dix ans, les autorités chinoises ont indiqué leur volonté d’inciter les investisseurs internationaux à investir à long terme en yuans. Cette décision ouvre la voie à l’émission d’actions en yuans à Hong Kong par des émetteurs chinois.

Parce qu’il y a une demande excédentaire pour les obligations d’État en yuans, les rendements à Hong Kong sur les obligations de deux ans à dix ans sont très inférieurs aux rendements des mêmes titres vendus aux investisseurs résidant en Chine continentale (cf. tableau 2).

L’établissement de la courbe des rendements permet l’essor du dim sum bond market (marché des obligations en yuans offshore). Ce marché est demandé par les investisseurs institutionnels et les gérants d’actifs qui veulent une offre de titres en yuans à revenus fixes, car la demande pour ces actifs excède structurellement l’offre des nouvelles émissions. Pour réduire la pénurie d’offre, les banques d’investissement ont recours aux requêtes inversées (reverse queries). Au lieu que ce soient les émetteurs qui se bousculent pour indiquer les conditions (note, taux, montants d’émissions) selon lesquelles ils désirent émettre des titres, ce sont les banques qui demandent aux investisseurs les profils de titres qu’ils recherchent, puis elles contactent des émetteurs potentiels pour que l’offre rencontre la demande.

À l’heure actuelle, les émetteurs sont des entreprises multinationales qui ont des opérations en Chine et des institutions financières internationales en manque de yuans pour faire les règlements commerciaux. Cependant, tant que la demande tendra à excéder l’offre, le financement en yuans offshore restera moins cher que le financement sur les marchés domestiques chinois. Corrélativement, le yuan financier à terme à Hong Kong se négociera contre le dollar avec une prime d’appréciation sur le taux de change officiel administré.

La Chine est entrée dans une phase de réforme économique qui poursuit un double objectif à long terme : s’engager dans le développement durable sur le plan interne, s’affirmer comme puissance mondiale sur le plan externe. Dans cette mutation, la finance doit contribuer à la régulation économique. Elle ne pourra le faire que si elle se transforme elle-même. Cette transformation n’est pas indépendante de celle de l’État.

La libéralisation des services financiers est indispensable pour que le coût du capital puisse jouer son rôle dans l’allocation de l’épargne vers une croissance fondée sur l’efficacité de tous les facteurs de production, autrement dit une croissance soutenable. Mais cette évolution est inextricablement mêlée à une réforme fiscale de grande ampleur. Il faut une profonde transformation dans la configuration des pouvoirs au sein du Parti pour mettre un terme à la concurrence ruineuse des gouvernements régionaux et locaux et pour établir des règles de répartition des ressources budgétaires. Ce n’est qu’à cette condition que la libéralisation des taux d’intérêt deviendra possible et que le monopole des banques d’État pourra être contourné par le développement des marchés de capitaux incitant les acteurs financiers à l’évaluation des risques et au contrôle des emprunteurs.

Mais la Chine n’a pas le temps d’attendre le succès de cette réforme pour participer à la transformation de la finance mondiale. L’écart durable de croissance entre les grandes puissances émergentes et les pays occidentaux mène irrémédiablement au polycentrisme monétaire. C’est pourquoi le gouvernement chinois a lancé une initiative de grande envergure pour rendre le yuan convertible aux non-résidents, tout en continuant à protéger son système financier intérieur. Cette initiative va très rapidement avoir des effets considérables. Hong Kong va s’affirmer comme la place financière offrant l’ensemble des services par lesquels le yuan offshore participe à la concurrence des devises. Avec une part croissante du yuan dans les marchés financiers globalisés et dans les actifs de réserves des banques centrales émergentes, la Chine se donne les atouts pour influencer le débat à venir sur le système monétaire international.