En 2010, la Chine est devenue le premier pays exportateur mondial devant l’Allemagne. Son rôle croissant dans les échanges mondiaux s’est accompagné de son émergence en tant que pôle commercial en Asie servant de plate-forme aux exportations asiatiques avec le reste du monde. Toutefois, sur les plans monétaire et financier, si la Chine a affirmé son leadership en Asie en multipliant récemment sa participation dans les initiatives régionales, son rôle reste encore symbolique.

Cet article étudie le rôle de la Chine dans le processus asiatique d’intégration monétaire et financière. En premier lieu, il dresse un état des lieux de l’intégration commerciale et financière en mettant l’accent sur la place de la Chine dans cette dynamique régionale. En second lieu, il identifie les dispositifs mis en place après la crise de 1997 et leur amélioration après celle de 2008 pour renforcer l’intégration monétaire et financière dans la région en soulignant la participation de la Chine dans ces initiatives.

Une intégration commerciale renforcée par la crise

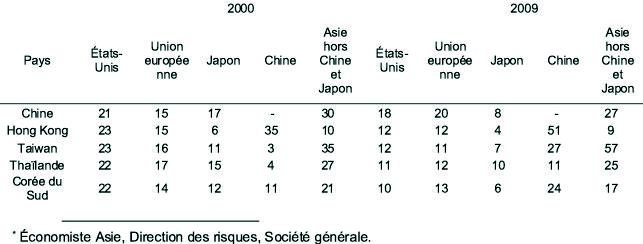

En entraînant une modification de la structure des échanges commerciaux asiatiques au détriment des États-Unis et de l’Europe et en faveur de la Chine, la crise financière de 2008 a contribué au renforcement du commerce intrarégional (cf. tableau 1). Ainsi, en 2009, le commerce intrarégional (incluant la Chine et le Japon) compte pour environ 60 % des exportations de la zone, contre 50 % en 2000. En excluant ces deux grandes économies, il représente un tiers des exportations de la région, niveau semblable à celui de 2000. L’intensité du commerce intrarégional asiatique apparaît relativement élevée si on la compare à celle d’une zone régionale déjà institutionnalisée comme l’Union européenne où les échanges intrarégionaux comptent pour 70 % des exportations totales.

Les échanges intrarégionaux asiatiques s’expliquent non seulement par « un effet de gravité » lié à la taille de certaines économies de la région (Chine, Japon et Corée du Sud), mais également par une réorganisation verticale des chaînes de production entre les pays de la région. Dans cette fragmentation verticale, les pays à hauts revenus de la zone (à l’instar du Japon dans les années 1960 et de la Corée du Sud dans les années 1980) conservent leurs processus de production intensifs en capital et délocalisent les processus de production intensifs en travail dans les pays à faibles revenus de la zone. Ainsi, dans ce schéma, les pays les plus avancés montent en gamme dans la chaîne de valeurs en se spécialisant dans des activités à plus haute valeur ajoutée. Ils offrent alors des opportunités pour les pays les moins avancés d’entrer dans cette division régionale du travail en se spécialisant dans des activités d’assemblage à faible valeur ajoutée.

Le rôle de la Chine comme pôle régional

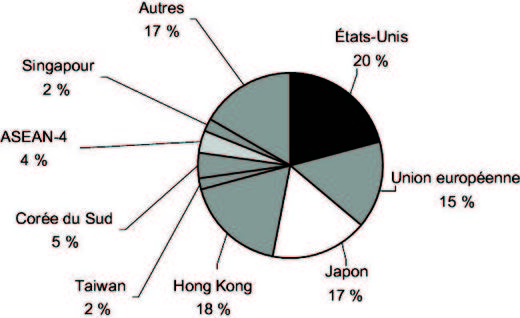

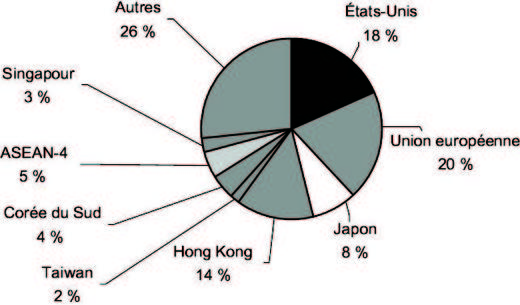

La progression du commerce intrarégional au cours de la dernière décennie s’explique notamment par le rôle croissant de la Chine qui absorbe 18 % des exportations régionales et destine 27 % de ses exportations dans la zone (cf. tableau 1 ci-contre). Toutefois, son intégration régionale commerciale reflète surtout son interdépendance croissante avec Hong Kong qui compte pour 14 % des exportations chinoises (cf. graphiques 1 et 2).

Depuis le milieu des années 1980, la Chine a remplacé le Japon comme pôle commercial régional. Elle est devenue à la fois la destination principale des exportations régionales et la première source des exportations asiatiques vers le reste du monde. Il existe une forte corrélation entre les importations de la Chine en provenance des autres pays asiatiques et les exportations de la Chine vers les pays développés (notamment les États-Unis). L’entrée en vigueur au 1er janvier 2010 de l’accord de libre-échange entre la Chine et les pays de l’ASEAN1 visant à supprimer les barrières douanières sur des produits et des services représentant 90 % de leurs échanges commerciaux pourrait conduire à une intensification du commerce intrarégional. Toutefois, les tarifs douaniers étant déjà faibles dans la zone, cette avancée est avant tout symbolique et ne fait qu’entériner l’importance de la Chine dans les échanges commerciaux régionaux.

Depuis 2004, la structure des exportations chinoises tend à se modifier avec une réduction du contenu en importations asiatiques au profit de la composante locale pouvant donc conduire à terme à une réduction du commerce intrarégional (Cui et Syed, 2007). Toutefois, le fort potentiel du marché intérieur chinois offre des opportunités pour les exportations des pays de la région qui cibleront davantage la Chine comme une destination finale de leurs produits plutôt que comme une plate-forme de réexportation, continuant d’alimenter ainsi le commerce intrazone. Du fait de cette nouvelle dynamique, la structure du commerce intrarégional est vouée à se modifier. Jusqu’à présent, le commerce régional intrabranche était « vertical » reflétant la fragmentation verticale du processus de production au sein de la zone avec des échanges de biens similaires (les pièces et les composants électroniques représentent un quart des échanges intrarégionaux), mais à différents stades de production. Avec le développement des marchés intérieurs (notamment chinois, mais également indonésien), le commerce intrarégional se développera autour des échanges « horizontaux » intrabranches pour répondre à la demande de produits différenciés, à l’instar des unions régionales de pays développés (Union européenne et Association de libre-échange nord-américaine).

Une zone toujours dépendante in fine des marchés développés

Malgré la forte progression du commerce intrarégional, l’exposition in fine de la zone aux marchés développés reste forte, qu’elle soit directe ou indirecte. L’exposition commerciale directe des pays asiatiques (hors Chine et Japon) vis-à-vis des États-Unis et de l’Europe s’est fortement réduite au cours de la dernière décennie, mais continue de représenter 22 % de leurs exportations en 2009, contre 35 % en 2000. Par pays, la Chine et les Philippines sont les plus exposés au marché américain avec une part des exportations à destination de ce marché atteignant 18 % de leurs exportations totales. À l’autre bout du spectre, l’Indonésie y destine moins de 10 % de ses exportations.

Le commerce intrarégional alimenté par une organisation verticale du processus de production se traduit par une exposition indirecte de la région aux pays du G3 (États-Unis, Europe et Japon). Une étude de la Banque asiatique de développement (BAD) montre que les deux tiers des exportations intrarégionales auraient pour marchés finals les pays du G3 (BAD, 2007). En d’autres termes, si 31 % des exportations intrarégionales ont pour destination finale les pays du G3, cette part s’élèverait à 51 % en incluant les exportations intrarégionales ayant pour destination indirecte les pays du G3 via des exportations vers un pays tiers de la région. La crise financière de 2008 a bien démontré que le découplage commercial Asie/États-Unis n’était qu’un mythe et que tous les pays asiatiques ont pâti de la récession mondiale en 2009 du fait de leur exposition directe/indirecte au marché américain.

Une intégration financière encore limitée

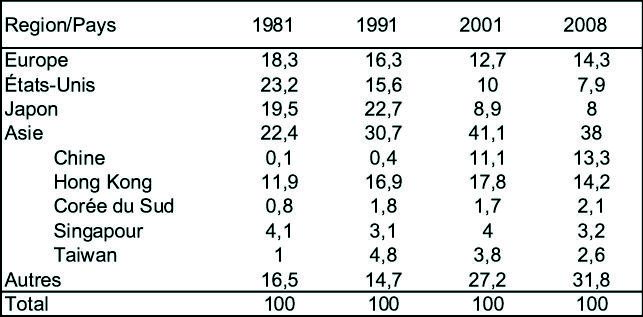

En 2008, les investissements directs étrangers (IDE) intrarégionaux comptent pour 40 % du stock des IDE de la région (contre 22 % au début des années 1980) dont 28 % en provenance uniquement de la Chine et de Hong Kong (cf. tableau 2 ci-après). À titre de comparaison, les IDE intrarégionaux de l’Union européenne représentent 67 % du stock des IDE de la région. Les parts des États-Unis qui étaient les principaux investisseurs en Asie dans les années 1960 et 1970, suivis par le Japon dans les années 1980, sont tombées à 8 % chacune du stock des IDE de la région, contre environ 20 % au cours de la même période. Les IDE intrarégionaux sont de plus en plus diversifiés par pays et par secteur. Comme pour le commerce intrarégional, les pays les moins avancés de la zone (Cambodge, Laos et Myanmar) sont devenus récipiendaires des IDE en provenance des pays les plus avancés de la région (Corée du Sud, Chine, Indonésie et Malaisie) pour accompagner leur insertion dans la chaîne de production régionale. Au-delà du secteur traditionnel de l’électronique, les secteurs du textile (Cambodge, Indonésie et Thaïlande) et de l’automobile (Vietnam) ainsi que la finance ont attiré des IDE régionaux (Cnuced, 2010).

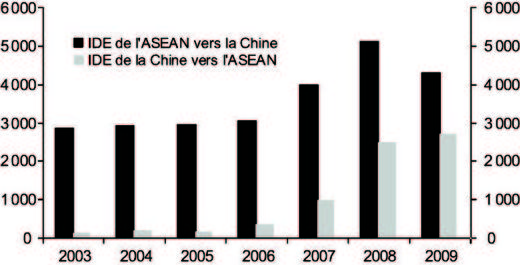

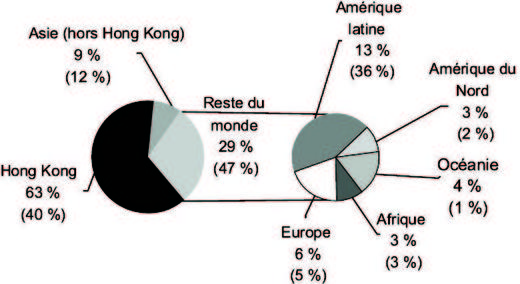

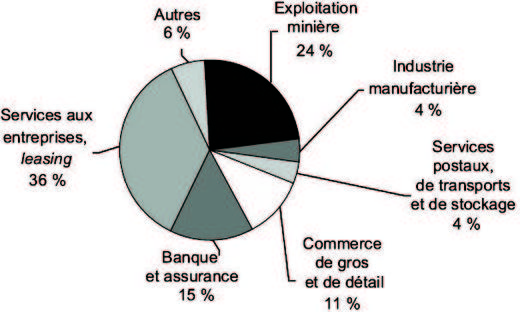

Reflétant son rôle croissant dans le commerce intrarégional, la Chine est devenue une source d’IDE pour les pays de la région. Les IDE chinois ont décollé au début des années 2000 encouragés par la politique du go out des autorités et ont véritablement explosé à partir de 2005 (cf. graphique 3 ci-après). Ils ont quasiment triplé depuis cette date pour atteindre 56 Md$ en 2009 dont les trois quarts à destination de l’Asie (cf. graphique 4 ci-après). Si Hong Kong reste la destination principale et accueille 90 % des IDE chinois en Asie, les pays de l’ASEAN (notamment Singapour) n’en absorbent que 7 %, ce qui reste faible comparé aux autres régions du monde. La Chine destine 20 % de ses IDE à l’Amérique latine, l’Afrique et l’Océanie et 10 % à l’Amérique du Nord et l’Europe. Si un meilleur accès aux ressources naturelles explique notamment les IDE chinois dans les pays en voie de développement, c’est l’acquisition d’actifs stratégiques (technologie, recherche et développement, marques, réseaux de distribution, de compétences managériales) qui motive les IDE chinois dans les économies développées. La composition sectorielle des IDE chinois reflète leur structure géographique : 55 % sont tournés vers les services aux entreprises, la banque, l’assurance et les transports et 24 % dans l’exploitation minière, tandis que la part dans l’industrie manufacturière reste faible (cf. graphique 5 ci-après). L’importance de Hong Kong dans les IDE chinois confirme le rôle que joue la cité-État comme plate-forme financière, logistique et commerciale pour accompagner les exportations chinoises.

L’intégration régionale en Asie, qu’elle soit commerciale ou financière, s’est organisée autour de la structure verticale du processus de production entre les pays de la zone. À la différence de l’intégration régionale en Europe, elle s’est développée de facto à partir des procédés de marchés et n’a pas été initiée de jure par des mécanismes institutionnels (Sa, Bonzom et Strauss-Kahn, 2005). C’est la crise financière de 1997 qui deviendra le point de départ de la coopération régionale en Asie et, de façon logique, les domaines monétaires et financiers ont été les premiers à être institutionnalisés. L’implication de la Chine dans ces différentes initiatives ne fait aucun doute. Si la Chine s’était montrée peu enthousiaste à la proposition japonaise du Fonds monétaire asiatique au lendemain de la crise financière asiatique de 1997 craignant que le Japon n’impose le yen comme monnaie de référence dans la région, elle a apporté un soutien très actif à la Chiang Mai Initiative (CMI) et aux initiatives de marchés obligataires régionaux (à travers l’Asian Bond Fund – ABF – et l’Asian Bond Market Initiative – ABMI).

L’intégration régionale monétaire comme moyen pour prévenir et endiguer les crises financières

Un accord régional de change n’est pas encore la priorité

Compte tenu de la structure des échanges commerciaux au sein de la région et de la destination finale des exportations hors zone, l’absence d’un accord de change régional en Asie n’apparaît pas problématique à court terme. Les monnaies asiatiques restant de facto ou de jure ancrées au dollar, la région bénéficie de fait d’une stabilité régionale des taux de change. La stabilité des taux de change bilatéraux avec le dollar garantit finalement celle des taux de change régionaux. La structure verticale des étapes de production dans la région limite l’impact des fluctuations de change sur les différentes économies, compte tenu de la complémentarité des différentes étapes de production. Lorsque ces dernières sont substituables entre les pays, les variations de change peuvent entraîner une délocalisation des activités de production vers les économies les plus compétitives. Ainsi, au fur et à mesure de la montée en gamme des pays asiatiques dans la chaîne de valeurs, la question d’un accord de change régional se posera pour éviter les dévaluations compétitives.

De nombreux travaux théoriques et empiriques ont porté sur la forme que pourrait prendre un accord régional de change en Asie allant de l’ancrage sur une monnaie de la région (yen ou renminbi) ou hors zone (dollar) à un panier de monnaies constitué des monnaies des pays de l’ASEAN+32 ou des pays du G3 (Ogawa et Shimizu, 2006 ; Williamson, 2005). Sur le plan pratique, l’Asian currency unit, une unité monétaire théorique à l’instar de l’European currency unit, dont le lancement était prévu en 2006 par la BAD, fait encore face à des difficultés techniques (choix et poids des monnaies de la région incluses dans le panier) et politiques (introduction des dollars taiwanais et hong-kongais aux côtés du renminbi dans le panier) de mise en œuvre. Toutefois, parmi les dernières avancées concrètes dans ce domaine, en juillet 2009, la Chine a autorisé l’utilisation du renminbi aux côtés du dollar pour le règlement des transactions commerciales entre les entreprises exportatrices et importatrices de cinq provinces chinoises et les pays de l’ASEAN avant de l’élargir à vingt provinces avec le reste du monde en juillet 2010. Cette « régionalisation » du renminbi comme une étape de son « internationalisation » devrait permettre de promouvoir le commerce intrarégional.

Le renforcement des mécanismes régionaux d’assistance financière et de surveillance

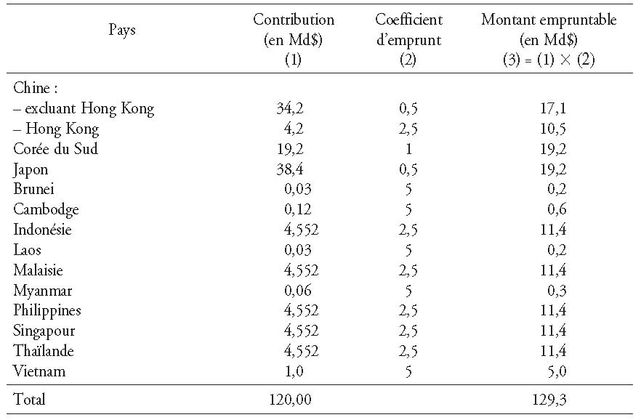

La CMI a été lancée en mai 2000 en marge des assemblées annuelles de la BAD à Chiang Mai en Thaïlande. Cette initiative d’assistance financière régionale s’articule autour de deux mécanismes. Le premier consiste en des accords régionaux d’échange de devises (swaps)3 (ASEAN swap arrangement) entre banques centrales des pays de l’ASEAN pour un montant de 2 Md$. Le second repose sur seize accords bilatéraux d’échange de devises (bilateral swap arrangement) entre les pays de l’ASEAN+3 pour un montant de 90 Md$ en 2009 (contre 40 Md$ en 2005). En mai 2009, les pays de l’ASEAN+3 ont décidé d’améliorer la CMI en transformant ces accords bilatéraux de swap en un accord multilatéral qui deviendra la Chiang Mai Initiative Multilateralized (CMIM) (cf. tableau 3 ci-après). Cet accord consiste en la mise en commun de réserves de change des pays membres. Le montant total disponible atteint 120 Md$, la Chine, la Corée du Sud et le Japon contribuant à hauteur de 80 % du total des fonds mis à disposition. Toutefois, la situation est disparate au sein de ces trois grands pays puisque la Chine et le Japon apportent 30 % chacun des ressources disponibles, contre 16 % pour la Corée du Sud. Du côté des emprunteurs, ces trois pays absorbent environ la moitié des fonds mis à disposition, pouvant emprunter environ 20 Md$ chacun.

Dans ce mécanisme, le montant maximal que chaque pays peut emprunter dépend de sa contribution respective multipliée par un coefficient d’emprunt qui favorise les petites économies. Le déboursement automatique est limité à 20 % de la facilité4. Au-delà, la mise en place d’un programme FMI (Fonds monétaire international) par le pays bénéficiaire est nécessaire. À ce jour, aucune de ces facilités n’a été utilisée.

Même si les montants en jeu sous la CMIM peuvent paraître importants, les sommes disponibles pour chacun des pays membres semblent encore trop faibles pour pouvoir les protéger complètement d’une crise de liquidité. Au moment de la crise financière de 2008, la Corée du Sud, qui a été le pays le plus touché de la région, a préféré conclure un accord de swap avec la Federal Reserve pour un montant de 30 Md$ plutôt que d’activer la facilité disponible de la CMIM qui ne lui donnait accès qu’à 5 Md$ sans conditionnalité et qui aurait nécessité un accord avec le FMI pour un montant supérieur5. Singapour avait également conclu un accord de swap avec la Federal Reserve, mais ne l’a pas activé.

Même si la Chine apparaît aux côtés du Japon comme l’un des principaux contributeurs de la CMIM, elle a en parallèle conclu plusieurs accords bilatéraux d’échange de devises avec des pays de la zone au moment de la crise. Ainsi, depuis la fin de 2008, elle a accordé 27 Md$ à la Corée du Sud, 22 Md$ à Singapour, 29 Md$ àHong Kong, 12 Md$ à la Malaisie et 15 Md$ à l’Indonésie, soit un total de 105 Md$, trois fois plus que son engagement dans la CMIM.

En conclusion, la CMIM doit être davantage considérée comme une initiative régionale hautement symbolique montrant la volonté des pays membres à mettre en place des dispositifs de protection contre les crises financières plutôt qu’un mécanisme vraiment efficace d’assistance financière. Même si les fondamentaux macroéconomiques et financiers des pays de la région se sont considérablement améliorés depuis la crise de 1997, elle ne suffira pas à elle seule à prémunir les pays d’une crise de liquidité et devra être complétée par des mécanismes d’auto-assurance, comme l’accumulation des réserves de change, et par une assistance financière du FMI.

Pour être vraiment efficace dans la prévention des crises financières, les mécanismes régionaux d’assistance financière doivent s’accompagner de dispositifs régionaux de surveillance macrofinancière. Le processus de surveillance de l’ASEAN a été instauré en 1998 et se fait à travers l’ASEAN Surveillance Process ; celui de l’ASEAN+3 est mené à travers l’Economic Review and Policy Dialogue qui réunit les vice-ministres des finances des pays membres sur une fréquence biannuelle pour discuter des développements économiques et financiers de la région. Avec le renforcement de la CMIM en 2009, les pays de l’ASEAN+3 ont décidé d’établir un bureau indépendant de surveillance macroéconomique régionale (ASEAN+3 Macroeconomic Regional Office) qui siègera à Singapour au début de 2011.

Ces mécanismes de surveillance régionaux de l’ASEAN et de l’ASEAN+3 consistent en une revue informelle par les pairs et se doivent d'être complémentaires et non substituables à la surveillance régulière faite par le FMI de ses pays membres et de l’économie mondiale. La surveillance régionale présente certains avantages : se faisant à une échelle plus petite, elle renforce la confiance mutuelle entre les pays membres et rend la pression des pairs plus acceptable (Lombardi, 2010).

L’intégration régionale financière comme moyen de développer les marchés obligataires régionaux

Le premier objectif est de diversifier les modalités de financement des pays de la région en réduisant leur dépendance au financement bancaire (domestique et international) et en rendant leurs marchés obligataires en monnaie locale plus liquides et plus efficaces. Le second est d’assurer une meilleure allocation de l’épargne asiatique vers des investissements asiatiques, réduisant par ce biais les déséquilibres bilantiels en termes de devises et de maturités (qui étaient notamment à l’origine de la crise financière asiatique). Ces objectifs se sont concrétisés dans la mise en place de deux initiatives : l’ABMI et l’ABF qui sont complémentaires puisque la première stimule l’offre de titres obligataires en monnaie locale alors que la seconde alimente la demande pour ces titres.

La diversification des modalités de financement de l’économie

Les pays asiatiques ont longtemps reposé sur le crédit bancaire comme mode de financement de leurs économies. Dans les années 1970, les politiques de « répression financière » ont conduit à la mise en place d’un mécanisme d’allocation du crédit dirigé par l’État. Les banques publiques étaient fortement incitées à prêter à certains secteurs de l’économie (comme l’agriculture) à de faibles taux d’intérêt (plafonnés). Le risque de crédit était porté par l’État. Dans ces circonstances, le développement des marchés financiers était entravé par la distribution de crédits bancaires à moindre coût et garanti par l’État.

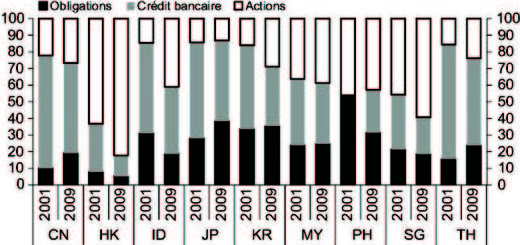

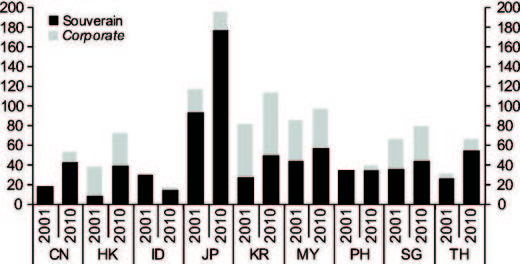

Même si le crédit bancaire continue de représenter l’essentiel du financement des économies asiatiques, la part des marchés financiers (boursiers et obligataires) est en progression depuis le début de la décennie, notamment dans certains pays (Singapour, Corée du Sud, Hong Kong et Philippines) où elle dépasse les deux tiers du financement total (cf. graphique 6). En particulier, les marchés obligataires sont les plus développés en termes de pourcentage du PIB au Japon, en Corée du Sud, à Singapour et en Malaisie. Les émissions souveraines ont joué un rôle de catalyseur pour les émissions privées (cf. graphique 7 ci-après).

L’ABMI a été lancée en 2003 par les pays de l’ASEAN+3 et vise à faciliter l’émission d’obligations en monnaie locale par des acteurs privés ou publics. Dans le cadre de cette initiative, six groupes de travail ont été créés : création de nouveaux instruments de titrisation, garantie des mécanismes de crédit, régulation des opérations de change et de règlement, développement d’agences de notation nationales et régionales, émission en monnaie locale par des non-résidents et coordination de l’assistance technique. Les deux derniers groupes de travail ayant atteint leurs objectifs ont été dissous en 2005. Ainsi, dans le cadre de l’ABMI, des institutions financières régionales et multilatérales comme la BAD ou la Banque mondiale ont pu émettre des obligations en ringgit malais ou en bath thaïlandais. En mai 2010, les pays de l’ASEAN+3 ont renforcé l’ABMI en mettant en place une Facilité d’investissement et de garantie du crédit d’un montant de 700 Md$ pour garantir les obligations en monnaie locale, facilitant ainsi les émissions obligataires des grandes entreprises sur une plus longue maturité et des petites et moyennes entreprises.

Le recyclage de l’épargne asiatique au sein de la région

Si les entrées de capitaux en Asie sont essentiellement le fait d’investisseurs étrangers privés, les sorties de capitaux sont le fait des banques centrales asiatiques qui cherchent à diversifier le placement à l’étranger de leurs importantes réserves de change accumulées grâce aux excédents courants de leur balance des paiements. En 2006, les pays asiatiques ne destinaient que 10 % de leurs investissements de portefeuille dans la région, contre 30 % vers les États-Unis. Une part significative de l’épargne asiatique est donc recyclée à l’extérieur de la région, notamment aux États-Unis et en Europe, au lieu d'être placée sur les marchés obligataires locaux.

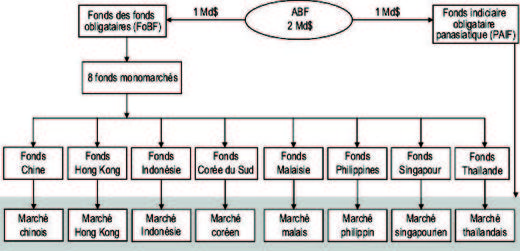

Les ABF de l’Executives’ Meeting of East Asia Pacific Central Bank (EMEAP)6 offrent un moyen de diversifier les réserves de change des pays membres dans des actifs autres que les bons du Trésor américain. Ce sont des fonds obligataires alimentés par les réserves de change des pays membres et destinés à acheter des obligations souveraines ou quasi souveraines émises par les pays membres. L’ABF1 créé en 2003 était doté de 1 Md$ et géré par la Banque des règlements internationaux (BRI). Son mandat était d’investir dans des obligations libellées en dollars de huit pays membres, les pays les plus développés (Australie, Japon et Nouvelle-Zélande) étant uniquement contributeurs à l’ABF. L’ABF2 lancé en 2005 et doté de 2 Md$ était investi dans des obligations souveraines et quasi souveraines libellées en monnaie locale par ces huit pays membres. Il est constitué de deux composantes : le Fonds indiciaire obligataire panasiatique (Pan-Asian Bond Index Fund – PAIF) et le Fonds des fonds obligataires (Fund of Bond Funds – FoBF) (cf. schéma 1). Le PAIF est un fonds indiciaire investi en obligations souveraines et quasi souveraines émises en monnaie locale sur les huit marchés obligataires de l’EMEAP. Le FoBF regroupe les huit fonds monomarchés qui investissent sur leurs marchés respectifs.

Dans l’ABF2, à l’instar des autres monnaies, le renminbi est utilisé à travers les placements du Fonds Chine sur les marchés financiers chinois. Mais au-delà de l’ABF2, le développement du marché obligataire en renminbis dans la région s’est essentiellement organisé à Hong Kong. Les obligations libellées en renminbis émises à Hong Kong (appelées obligations « Dim-Sum ») s’élèvent environ à 10 Md$. Le ministère des finances chinois a émis plusieurs obligations souveraines sur ce marché offshore du renminbi avec des maturités à dix ans, établissant ainsi une courbe des taux de référence pour les émetteurs privés potentiels. Parmi les émissions récentes figurent des sociétés étrangères (Caterpillar et Mac Donald’s), mais également des institutions financières régionales (BAD).

Au-delà de ces initiatives régionales, les contrôles de capitaux constituent toujours un obstacle au développement des marchés financiers de la région. Par exemple, en Chine, seuls les investisseurs institutionnels étrangers « qualifiés » peuvent investir sur les marchés financiers locaux et, inversement, seuls les investisseurs institutionnels domestiques « qualifiés » peuvent investir sur les marchés étrangers. En Thaïlande, les achats par les non-résidents d’obligations émises par des institutions financières sont plafonnés à 10 millions de bath thaïlandais (322 000 dollars). Plus récemment, en octobre 2010, le pays a introduit une retenue à la source de 15 % sur les revenus d’intérêts et les plus-values en capital réalisées sur la vente d’obligations par des non-résidents.

En tant que plate-forme d’assemblage, la Chine joue un rôle central dans le commerce intrarégional en Asie en important des produits intermédiaires des pays de la région et en réexportant les produits finals vers les pays industrialisés. Si la Chine s’est intégrée de facto par les marchés avec le reste de la zone, elle a également renforcé son influence de jure dans la zone en s’associant aux différentes initiatives régionales monétaires et financières. Toutefois, les ressources mobilisées tant pour le mécanisme d’assistance financière régionale que pour les fonds obligataires régionaux restent faibles à son échelle et sa participation demeure avant tout symbolique.

À terme, l’enjeu pour la Chine sera le rôle qu’elle aura à jouer à travers la place du renminbi dans un accord régional de change. Toutefois, ce dernier n’est pas encore une priorité et s’il le devenait, encore faudrait-il que le renminbi devienne convertible et que les restrictions aux mouvements de capitaux soient progressivement levées.