La République populaire de Chine se positionne aujourd’hui comme l’une des plus grandes puissances mondiales. Pourtant, les banques chinoises sont loin de jouer un rôle à hauteur de leur capitalisation au niveau international. Comment expliquer ce manque d’intégration ? L’évolution de la structure bancaire et de la législation chinoises est révélatrice des tentatives d’adaptation au système international. La crise asiatique de 1997 relayée par la pression engendrée par l’entrée de la Chine à l’OMC (Organisation mondiale du commerce) a relancé les réformes en vue d’améliorer la gouvernance bancaire et la restructuration du système. De plus, depuis l’éclatement de la bulle financière, le secteur bancaire chinois tente de se conformer aux accords de Bâle, la norme internationale reconnue pour le contrôle bancaire. Les nouvelles lois rapprochent le système chinois de la norme internationale ; mais qu’est-ce qui le différencie encore ? Afin de bien comprendre les particularités de ce système, il faut examiner sa structure et son cadre réglementaire.

La structure bancaire

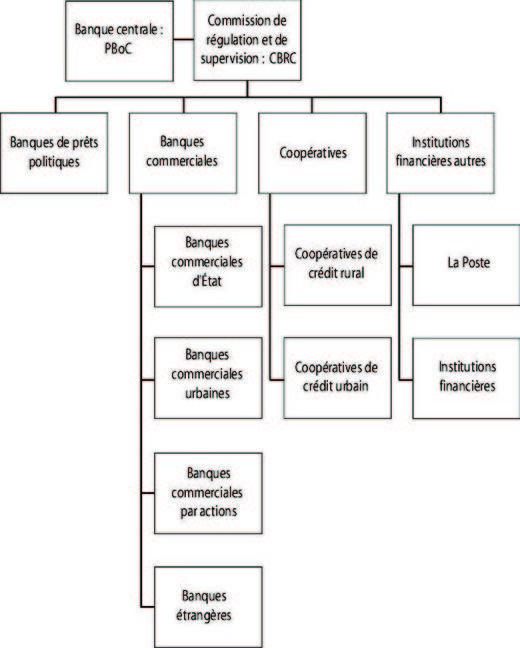

Ce sont les autorités de tutelle qui surveillent et réglementent les activités bancaires et les marchés financiers. En Chine, le ministère des finances n’a pas de rôle direct dans l’organisation du système bancaire, mais il est l’actionnaire représentant formellement l’État dans toutes les grandes banques. Il est de ce fait incontournable dans le processus de restructuration des prêts non performants, mais aussi dans celui visant à désengager partiellement l’État du système bancaire en rendant la privatisation possible (Marteau, 2005). La banque centrale (People’s Bank of China – PBoC) et l’autorité de supervision et de régulation (China Banking Regulatory Commission – CBRC) sont des dispositifs qui appartiennent à l’appareil d’État et sont placés sous son contrôle, mais dans le cadre de leurs missions, ces institutions se doivent d'être indépendantes pour être efficaces.

La régulation financière chinoise s’exerce dans le domaine des banques, des assurances et des marchés financiers. C’est un modèle de séparation : les fonctions de régulation ne sont pas exercées par un modèle unique, mais par des autorités spécialisées dans chaque secteur. La régulation du secteur bancaire est assurée par la CBRC. Cette dernière a été créée en mars 2003 à la suite de la crise des créances douteuses pour contrôler les risques auxquels le secteur bancaire est exposé. Cette création a permis de réduire les conflits d’intérêts et de se concentrer sur la qualité des actifs. C’est une agence gouvernementale placée directement sous l’autorité du Conseil des affaires d’État. Elle est divisée en quatre départements opérationnels, chacun supervisant une partie des banques. Le premier supervise les banques commerciales d’État, le deuxième régit les banques à capitaux mixtes et les banques commerciales urbaines, le troisième s’occupe des coopératives de crédit et le quatrième et plus récent département (avril 2006) prend en compte les banques de prêts politiques et de l’épargne postale. La CBRC est responsable de la réglementation, de la surveillance et du contrôle des institutions financières chinoises et étrangères implantées en Chine. Ses objectifs sont déterminés par la loi sur la supervision bancaire et son administration de 2003. Son objectif principal reste la réduction progressive des différences encore existantes entre le système bancaire chinois et les pratiques internationales (Marteau, 2005). Sa création, sous l’influence des normes internationales, a permis de centraliser la surveillance bancaire et de la rendre plus indépendante des pouvoirs locaux et plus efficace dans ses inspections et ses sanctions.

Il reste encore de graves problèmes à résoudre concernant notamment la corruption. En 2006, Tang Shuangning, vice-président de la CBRC, a annoncé que 1 272 cas de corruption avaient été révélés au sein des institutions financières chinoises (Xinhua, 2006). Les responsabilités doivent encore être clairement définies. Afin d’améliorer la gestion des prêts et de réduire les risques de corruption, la CBRC a formulé et promulgué en 2009 « Trois règlements et une orientation »1. Mais, par ailleurs, elle manque encore de ressources humaines et financières, d’expérience et de savoir pour s’adapter complètement à la nouvelle régulation et, plus particulièrement, à la gestion des risques. Bien que plus indépendante des pouvoirs locaux aujourd’hui, elle est sous le contrôle du Conseil des affaires d’État et subit donc son influence. Pour cette raison, sa marge de manœuvre est forcément limitée.

La PBoC est une administration à rang ministériel, placée sous l’autorité du Conseil d’État. L’approbation de ce dernier est nécessaire pour les décisions les plus importantes (taux d’intérêt, taux de change…). Le capital de la PBoC est détenu par l’État et son gouverneur est nommé et destitué par le Premier ministre et approuvé par le Congrès national du peuple. La PBoC n’intervient pas dans la gestion quotidienne des banques, mais sur la politique générale et les orientations du système dans sa globalité. Elle peut également prêter aux banques en dernier ressort. Elle est le résultat de la fusion, en 1948, de trois banques : Huabei Bank, Beihai Bank et Xibei Farmer Bank2. En 1983, elle assume les fonctions de banque centrale, mais ce statut ne sera reconnu par la loi qu’en 1995. Jusqu’en 2003, elle cumule les rôles de banque centrale assumant les décisions concernant la politique monétaire, de régulateur et d’autorité de tutelle de ses acteurs. Depuis 2003, ces fonctions sont bien séparées. À présent, elle conserve seulement le rôle de banque centrale et doit pratiquer des ajustements de variables à court terme incompatibles avec les restructurations du régulateur qui s’inscrivent dans la durée. Par le passé, le cumul de ces fonctions engendrait donc une confusion des rôles et des conflits d’intérêts préjudiciables à son efficacité. La réforme de 2003 a fait perdre à la PBoC une part de ses responsabilités, mais son rôle de banque centrale reste déterminant pour deux chantiers d’intérêt stratégique pour le pays : la libéralisation des taux d’intérêt et la marche vers la convertibilité du renminbi. Les institutions bancaires sont sous contrôle des autorités gouvernementales, mais de plus en plus inspirées par les lois et les règlements internationaux.

En 1978, la Chine n’a encore qu’un système monobancaire. Elle est passée à plus de 35 000 institutions financières en octobre 2005 (Cousin, 2007), mais le système reste très largement dominé par les banques commerciales d’État (cf. schéma 1 ci-après). Les cinq banques commerciales d’État3 et les trois banques de prêts politiques4 appartiennent intégralement à l’État. Ce dernier détient aussi des actifs de banques par le biais des gouvernements locaux et des entreprises d’État. (Minsheng Bank est la seule banque à majorité privée.)

L’État peut être un généreux soutien financier pour ces institutions. Quatre grandes banques d’État ont été recapitalisées à la fin de 1998 à hauteur de 33 Md$. Une deuxième recapitalisation d’un montant de 45 Md$ a eu lieu en 2004 au bénéfice de la Bank of China (BoC) et de la People’s Construction Bank of China (PCBC) avant leur entrée en Bourse. Puis en 2005, une troisième recapitalisation de 15 Md$ a profité à l’Industrial Commercial Bank of China (ICBC). Si, selon la loi, aucune banque commerciale de Chine ne voit ses passifs garantis par l’État, celui-ci reste un garant implicite des banques chinoises au vu de son expérience passée. Il existe aussi de nombreux arrangements entre banques et autorités locales pour le développement de la zone, malgré les injonctions du gouvernement central en vue d’arrêter cette pratique. Les gouvernements centraux et locaux sont alors perçus comme des « sauveurs » car ils apportent un support financier. Mais, d’un autre côté, ne font-ils pas que réparer leurs erreurs ? Par ailleurs, le soutien financier régulier ne décrédibilise-t-il pas les institutions de régulation et de supervision ?

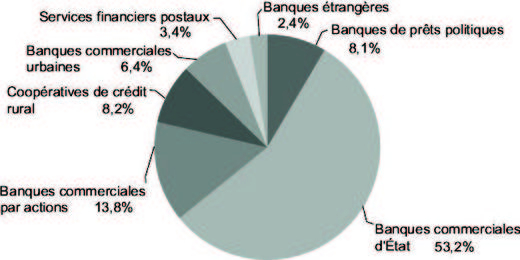

Chacune de ces cinq banques commerciales d’État garde cependant un secteur de spécialité dominant malgré l’ouverture aux autres secteurs. Les grandes banques d’État détiennent 53,2 % des actifs en 2007 (CBRC, 2007), soit une large majorité, mais elles sont affaiblies par les créances douteuses et un interventionnisme d’État insistant. Pour plus d’efficacité, certaines branches de ces grandes banques ont été fermées en zones rurales et ont réduit considérablement leur personnel administratif. De plus, la direction est recrutée différemment : les compétences tiennent une place de plus en plus importante, mais les fonctionnaires de plus haut niveau sont toujours nommés par l’État et le Parti communiste chinois (PCC).

Les trois banques de prêts politiques ont chacune un domaine d’activités spécifique. Établies en 1994, leurs capitaux proviennent des bons du gouvernement. Leurs prêts d’aide au développement sont sans obligation de rentabilité. Elles représentent 8,1 % des actifs en 2007 selon la CBRC. Cependant, elles manquent de capital adéquat et de réseau pour atteindre leurs objectifs.

Par ailleurs, il existe treize banques5 commerciales par actions (cf. schéma 1 ci-contre) dont dix ont été établies entre 1987 et les années 1990. Leur nombre a augmenté en 2007 passant de dix à treize. Elles sont plus saines que les grandes banques d’État car elles sont plus libres par rapport à la politique de prêts et de crédits aux entreprises d’État. Cependant, leurs réseaux sont plus réduits et elles ont moins de poids sur le marché. Les banques commerciales par actions sont subdivisées en banques nationales et régionales. Elles représentent 13,8 % des actifs à la fin de 2007 (CBRC, 2007). C’est le ministère des finances qui détient la part de ces banques à capitaux mixtes.

Il existe également 115 banques commerciales urbaines (6,4 % des actifs à la fin de 2007 ; CBRC, 2007) et rurales (1,16 % des actifs en 2007) (cf. schéma 1 ci-contre) dans les centres urbains actifs en particulier (Shanghai, Pékin, Tianjin, Guanzhou, Dalian…). Elles travaillent exclusivement au niveau local. Elles ont été établies dans les années 1990 à la suite du déclin des coopératives urbaines de crédit : 3 000 de ces coopératives ont été regroupées en 112 banques commerciales urbaines. Elles ont gardé des liens forts avec les gouvernements locaux et provinciaux et sont très touchées par le problème des créances douteuses.

Enfin, 30 438 coopératives de crédit représentent 98 % des acteurs du système bancaire en nombre, mais seulement 8,4 % des actifs en 2007. Marginales en milieu urbain (0,2 % des actifs), elles ont un rôle fondamental dans les campagnes. Les coopératives rurales de crédit collectent l’épargne des régions rurales et octroient des prêts aux projets agricoles, aux bourgs et aux petites entreprises rurales. Elles ont des liens forts avec les autorités locales et leurs politiques de prêts sont largement influencées par les gouvernements locaux. Par conséquent, elles sont également très touchées par les prêts douteux. L’épargne postale ne représente que 3,4 % des actifs (CBRC, 2007), les sociétés d’investissement, les sociétés financières, les sociétés de crédit bail et d’autres institutions financières non bancaires (environ 350 institutions) représentent, quant à elles, 1,8 % des actifs.

Les banques étrangères sont surtout des branches d’institutions étrangères et quelques joint ventures. Elles sont localisées dans les provinces les plus saines, mais leurs réseaux restent étroits en raison de nombreuses restrictions. En 2007, elles représentaient 2,4 % des actifs distribués (CBRC, 2007). Le graphique 1 récapitule les parts d’actifs des différents types de banques mentionnés ci-dessus.

L’analyse de la structure du système bancaire chinois révèle l’importance de l’État à tous les niveaux. Malgré de gros efforts d’organisation issus des normes internationales, non seulement l’appareil gouvernemental produit les grandes orientations de politique économique, mais aussi il contrôle les actifs bancaires, influence les nominations des hauts dirigeants ou y participe. La décentralisation n’est-elle cependant qu’illusion ? L’examen de la loi bancaire chinoise permet d’approfondir l’analyse et de définir les modalités d’adaptation chinoises aux normes internationales.

La loi bancaire

Catalyseur de la restructuration, la crise asiatique de 1997 relayée par la pression engendrée par l’entrée de la Chine à l’OMC donne une impulsion inattendue en même temps que souhaitée aux réformes. L’ouverture à la présence étrangère se fait plus importante car c’est un facteur d’amélioration de la gouvernance bancaire et de la restructuration du système. De plus, à la suite de l’éclatement de la bulle financière, le secteur bancaire chinois tente de se conformer aux accords de Bâle, la norme internationale reconnue pour le contrôle bancaire, et crée la CBRC. La PBoC publie en 1998 l’orientation générale du gouvernement sur la politique de prêts. Depuis, ces derniers sont classés en cinq catégories en adéquation avec Bâle I. Par ailleurs, le régime de gouvernance d’entreprise est amélioré par de nouvelles lois, dont plusieurs sont spécifiques au secteur bancaire, avec des obligations plus rigoureuses que pour les entreprises d’État.

Le 28 avril 2003, le gouvernement chinois transfère la responsabilité de la supervision des banques de la banque centrale à la CBRC nouvellement créée. Par ailleurs, dans la même veine, il met en place la loi de supervision et de régulation bancaires (LoBRS – Law on banking regulation and supervision) et la réglementation concernant la gouvernance du capital des banques commerciales (NCR – New capital rules), qui prennent effet respectivement en février 2004 et en avril 2004. Bien que le ratio de 8 % (ratio Cooke, Bâle I) soit déjà clairement défini dans la loi de 1995 de la PBoC6, cette loi comporte des lacunes. Aucune solution n’est proposée pour les banques sous-capitalisées. La NCR comble ces lacunes et montre beaucoup de similitudes avec les accords de Bâle.

La Chine tente-t-elle de s’aligner sur les standards du système de régulation international ? Est-elle en train de se préparer à une intégration au marché des capitaux internationaux ? La lettre du directeur de la CBRC, Liu Ming Kang, au directeur du Comité de Bâle, Jaime Caruana, datée du 31 juillet 2003, éclaircit la position chinoise à ce sujet7. Bien qu’il reconnaisse l’intérêt du nouveau système pour une meilleure régulation et une plus grande prise en compte de la gestion des risques, les nouveaux accords de Bâle ne seront pas immédiatement ni en totalité appliqués car le système bancaire chinois n’est pas encore prêt. L’adoption totale des accords de Bâle II obligerait les banques à augmenter considérablement leur capital, ce qui désavantagerait les banques chinoises sur le marché émergent, notamment dans leurs opérations à l’étranger, et aurait un impact négatif sur les flux de capitaux. Le système bancaire chinois restera sur la base du premier accord de Bâle pendant encore quelques années après 2006 tout en introduisant petit à petit des éléments de Bâle II. Le 15 septembre 2009, la CBRC a lancé un appel à commentaires sur sept brouillons de lois inspirées par les accords de Bâle II (CBRC, 2009b). Ces mesures concernent les risques de marché, les ratios d’adéquation des fonds propres, l’approche AMA (approche des mesures avancées)…

Quels sont les principes des accords de Bâle I8 garantis par la loi chinoise et appliqués par son système de régulation bancaire ? Selon Brehm et Macht (2004), la LoBRS9 garantit de nombreux points des accords de Bâle. Se conformant au premier principe de Bâle I, elle définit les compétences de la CBRC et de la PBoC comme autorités de régulation distinctes : la CBRC régule et supervise les banques tandis que la PBoC est responsable de la stabilité financière (change et politique monétaire). Elle définit également l’objectif de la régulation et l’encadrement juridique des pouvoirs de la CBRC. La protection des contrôleurs est assurée par l’article 5 qui garantit également leur indépendance. La question de l’indépendance du système de régulation et de ses fonctionnaires est également abordée dans les articles 8 et 13. Cependant, l’indépendance de la CBRC n’est pas totale. Le Conseil d’État et le PCC peuvent exercer un contrôle de l’institution à travers de nombreuses voies. Enfin, le partage de l’information et sa confidentialité sont assurés par les articles 6, 7 et 11. Les lois chinoises satisfont entièrement les exigences des accords de Bâle concernant les accréditations de licences (processus et critères) ainsi que la structure (organisation, contrôle interne…) (principes 2 à 5). Les compétences de l’autorité de contrôle sont détaillées dans la LoBRS alors que les critères de licences, de restructuration et de liquidation sont déterminés par la LoCB (Law on commercial banks) et d’autres réglementations.

Le gouvernement chinois a pris note des problèmes concernant l’octroi des prêts et des risques résultant des opérations financières mentionnées dans les principes 6 à 15 « Régulation prudentielle et prérequis » des accords de Bâle. Cependant, les règles concernant la réglementation prudentielle sont approximatives et ne fournissent qu’une orientation générale sans donner de détail sur son exécution. La NCR fait figure d’exception, intégrant le capital minimum prérequis des accords de Bâle et le calcul des risques (hors risques opérationnels).

La LoBRS est également en conformité avec les accords de Bâle concernant la supervision continue (principes 16 à 20). Elle autorise la CBRC à un contrôle sur pièces et sur place ainsi qu’à définir les mesures qui s’imposent. Dans le principe 21 « Règles comptables et publication des états financiers », les accords de Bâle stipulent que les banques doivent en permanence maintenir un registre reflétant de façon satisfaisante la situation réelle de la banque et publier des audits de leurs comptes financiers. La LoBRS se conforme presque à ce standard international, mais la qualité et la véracité des registres et des audits restent plus que douteuses sur ce point. La LoBRS et la NCR se conforment également au principe 22 « Mesures correctrices ». Enfin, les principes 23 à 25 concernant les activités bancaires avec l’étranger sont définis dans la loi de supervision. Cependant, si la CBRC n’est pas disposée à partager ses informations avec les instances de régulation étrangères pour des raisons politiques, la coopération internationale s’en trouvera lésée.

La NCR complète la loi chinoise de 1995 concernant le ratio Cooke en proposant plus qu’une orientation générale pour les banques sous-capitalisées. Les mesures correctives et la prise en compte des risques du marché sont quasiment conformes aux accords de Bâle I. Cependant, la NCR reste floue sur certains aspects afin de conserver la domination du gouvernement central et de « sécuriser » le système bancaire national. Ainsi, le gouvernement chinois contourne un aspect fondamental des accords de Bâle et perd une opportunité de résoudre le problème des créances douteuses qu’une application de ces accords aurait peut-être permis. Par conséquent, depuis la création des structures de défaisance en 1998, aucune solution radicale n’a été mise en place pour résoudre le problème des prêts non performants.

Quelle est l’influence de Bâle II dans la loi chinoise ? Bâle II comporte trois piliers.

Le premier pilier cherche à rendre les fonds propres cohérents avec les risques encourus par les établissements financiers : la prise en compte des risques opérationnels (fraudes et pannes de système), des risques de marché et du risque de crédit. Les risques opérationnels, nouveauté de Bâle II, ne sont inclus dans aucune loi chinoise. Quelques banques chinoises travaillent avec ce système, mais elles font figure d’exception. L’application de ce modèle à l’ensemble du système bancaire chinois n’est pas encore à l’ordre du jour. Cependant, la CBRC encourage les banques qui travaillent à l’international à s’aligner sur ce système car Bâle II permet aux gouvernements d’établir les critères d’établissement et de fonctionnement des agences de notation. Ainsi, étant donné que Bâle II autorise l’installation d’agences de notation purement nationales, on peut donc s’attendre à ce qu’elles poussent comme des champignons à brèves échéances et dominent la scène chinoise.

En matière de risque crédit, la NCR intègre deux changements importants de Bâle II. Cette loi reprend la méthode dite « standard » qui consiste à utiliser des systèmes de notation fournis par des organismes externes (régulateurs ou agences)10. Cependant, son application reste plus rudimentaire : les agences de notation ne sont pas encore développées, la méthode de classification utilisée a subi des modifications, les créances douteuses ne sont pas mentionnées (ce qui est significatif, étant donné le problème sévère des créances douteuses chinoises) et, pour finir, la Chine n’applique pas la catégorie la plus élevée de risque crédit. Le risque de marché est intégré à la NCR de façon similaire à Bâle I.

Le deuxième pilier (procédure de surveillance de gestion des fonds propres) examine les principes essentiels de la surveillance prudentielle et comporte des recommandations concernant la gestion des risques, la transparence et la responsabilité prudentielle. La relation entre les banques et l’instance de supervision s’intensifie. C’est un changement significatif par rapport à Bâle I. Le chapitre 3 de la NCR montre des similitudes importantes avec le deuxième pilier, sans être aussi rigoureux. Les contrôleurs peuvent imposer un ratio supérieur à 8 % en fonction des risques ou du management de la banque. Les banques sont divisées en trois catégories : capital conforme, banque sous-capitalisée, sous-capitalisation significative. Les contrôleurs peuvent intervenir et proposer des mesures correctives. La CBRC pourra, en fonction de ces résultats, imposer la nécessité de fonds propres supplémentaires.

Le troisième pilier concerne la discipline de marché. Des règles de transparence sont établies quant à l’information mise à la disposition du public sur l’actif, les risques et leur gestion. Quelles que soient la banque et la réglementation qui la régit (droits nationaux), les pratiques doivent être transparentes et uniformisées. La NCR s’y conforme : selon l’article 43, les banques doivent publier les informations concernant leurs objectifs et leurs politiques de management des risques, leurs champs d’application, leurs capitaux, leurs ratios, leurs risques de crédit et de marché. Cependant, la fiabilité des informations publiées reste toujours douteuse.

Malgré les avancées prometteuses, le problème de l’indépendance de la CBRC reste épineux. Le gouvernement domine encore aujourd’hui l’institution, rendant son travail plus complexe en lui imposant sa politique. Le système chinois reste principalement aligné sur les accords de Bâle I et le restera sans doute pendant quelques années encore, mais il intègre peu à peu les piliers 2 et 3 de Bâle II. La Chine a créé son propre « Bâle 1.5 » (Brehm et Macht, 2004). La LoBRS et la NCR marquent toutes deux des progrès en matière de régulation, mais le manque de personnel qualifié et d’expertise technique ralentit l’adaptation à Bâle II, sans compter le coût élevé de sa mise en place et le problème persistant des créances douteuses.

Dans une économie de marché, ce secteur d’activité est très réglementé. Si les institutions financières ne sont pas conformes à la législation et aux réglementations, l’économie aura des difficultés à fonctionner selon les signaux du marché. Ces institutions sont soumises à la loi sur la gouvernance des entreprises, mais à cela s’ajoutent certains points spécifiques au secteur financier. Elles ne mobilisent qu’une part réduite de leurs capitaux propres et utilisent essentiellement les fonds confiés par leurs clients. Elles contrôlent donc d’importants regroupements d’actifs qui rendent difficile la surveillance par les épargnants. D’autres parties prenantes comme les sociétés industrielles, les administrations publiques, les dirigeants ou autres peuvent devenir propriétaires et exercer un contrôle sur ces institutions. Il y a alors risque de conflit d’intérêts. L’une des parties prenantes pourrait dominer l’institution si elle n’était pas solidement structurée. C’est parfois le cas dans les pays émergents. Des dispositions législatives et réglementaires définissent les produits, les prix et les critères de licences et les autorités de tutelle se réservent le droit de rendre des décisions concernant la conformité de la gouvernance de l’institution.

La gouvernance des institutions financières présente des particularités dans le secteur bancaire. Les banques ont le pouvoir de créer de la monnaie et de participer à la politique monétaire. Dans une économie de marché, il existe des mécanismes d’assurance des dépôts qui garantissent aux petits déposants de ne subir aucun préjudice, même si leur banque est incapable d’honorer ses engagements. Cette garantie rend inutile la surveillance des petits épargnants et permet aux banques d’obtenir des fonds sans acquittement de prime équivalente à leur profil de risque. Cependant, en cas de faillite bancaire systémique, les ressources des ménages et les performances économiques en général sont touchées et le sauvetage du système par l’État est onéreux. C’est pourquoi les Pouvoirs publics des économies de marché ont décidé que les autorités de tutelle pouvaient exercer un contrôle plus strict que pour les entreprises et les autres institutions financières sur la prise de risques des banques.

Le contrôle des banques est plus strict, mais ces dix dernières années, un système de déréglementation a été mis en place. Les activités sont davantage soumises à la loi du marché et à la concurrence. Les autorités de tutelle laissent les banques déterminer leurs préférences en matière de risques et élaborer leurs stratégies de développement. Ce sont les actionnaires qui veillent au respect des normes de rentabilité et de stabilité financière, et ce, dans leur intérêt puisque c’est leur capital qui est investi et qu’ils seraient tenus pour responsables en cas de défaillances. Les autorités de tutelle veillent au respect des normes prudentielles et de gestion des risques et surveillent les éventuelles détériorations financières. Elles servent d’intermédiaires dans le dialogue entre les administrateurs et la direction pour évaluer les risques, la solidité du bilan et le dispositif de gestion des risques. C’est le nouveau régime international de contrôle bancaire de Bâle II.

Les pays membres de l’OCDE (Organisation de coopération et de développement économiques) ont fait de la gouvernance l’un des thèmes prioritaires du programme de coopération entre l’OCDE et la Chine. Pour cela, l’OCDE a lancé une étude du système de gouvernance en Chine avec l’accord des autorités chinoises. Bien que le contexte chinois reste globalement très différent de celui des pays de l’OCDE, beaucoup d’enseignements peuvent être tirés de l’expérience acquise par ces derniers en matière de réformes (CCIP, 2006 ; OCDE, 2006).

La gouvernance d’entreprise est un élément clé. Dans le passé, des règles différentes étaient censées s’appliquer aux entités détenues par l’État, aux entreprises collectives et aux sociétés à investissement étranger, mais les autorités ont beaucoup progressé ces dernières années en vue de donner à l’ensemble des entreprises un cadre juridique et réglementaire comparable : la loi sur les sociétés (amendée le 1er janvier 2006) apporte d’importantes modifications. La nouvelle réglementation abaisse, de manière significative, le capital minimum requis pour créer une société et renforce les droits des actionnaires (droit à l’information, égalité des détenteurs de titres, droit de demander la dissolution de l’entreprise…) ainsi que ceux des salariés (organisation de la distribution de titres en leur faveur, par exemple). Enfin, elle prévoit la possibilité d’apports autres que du numéraire (machines, droits de propriété intellectuelle, droits fonciers). De plus, une autre avancée majeure est à relever. Il s’agit de celle du droit à la faillite dont la réforme entrée en vigueur le 1er juin 2007 fixe les règles de liquidation, de redressement et de restructuration des entreprises et organise, pour les filiales chinoises de sociétés étrangères, le désinvestissement par voie judiciaire. Cette réforme s’applique aux banques et aux établissements financiers (CCIP, 2006 ; OCDE, 2006). Il y a néanmoins encore beaucoup à faire, en particulier sur le plan de l’application des textes.

Nombre d’entités détenues par l’État ne sont pas dotées d’un conseil d’administration ou d’une autre structure essentielle de ce type. De plus, les banques commerciales chinoises sont encore totalement ou majoritairement détenues par l’État (sauf la Minsheng Bank). Encore récemment, les marchés boursiers servaient plus à soutenir les entreprises d’État qu’à encourager l’initiative privée ou favoriser la gouvernance d’entreprise.

En ce qui concerne les banques, la gouvernance d’entreprise présente des défis particuliers. Dans la plupart des cas, la structure de leur capital et leur mode d’organisation du pouvoir, inadaptés, ne leur permettent pas d’agir comme des entités purement commerciales. Le cas se pose tout particulièrement pour les quatre grandes banques commerciales détenues par l’État qui représentent une part prédominante des actifs bancaires. Des efforts vigoureux ont été entrepris pour améliorer la gouvernance d’entreprise de ces banques en les transformant en sociétés commerciales dotées de structures modernes d’organisation du pouvoir. Mais on ne sait guère dans quelle mesure ces réformes leur permettront d’opérer en tant qu’institutions de marché. Dans l’état actuel, les banques restent sous domination de l’État de par la structure de leur capital, mais aussi, comme nous avons pu le constater précédemment, au niveau des autorités de tutelle.