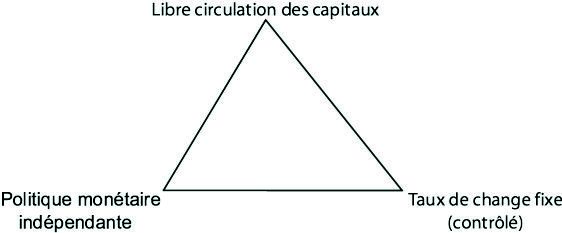

Le triangle d’impossibilité est bien connu. Un pays ne peut pas avoir à la fois une libre circulation internationale des capitaux, une fixité des taux de change et une politique monétaire indépendante. Seuls deux de ces trois objectifs peuvent être atteints simultanément. Or il semble que la Chine essaie de les obtenir en même temps. Même s’il y a des contrôles des capitaux, les entrées de capitaux en Chine (par Hong Kong) sont illégales et très importantes. De plus, la Chine contrôle le taux de change du renminbi (RMB) par rapport au dollar et mène une politique monétaire autonome avec des objectifs domestiques (éviter l’excès d’endettement et une bulle immobilière, maîtriser le risque inflationniste…).

Il faut donc que la Chine rende compatibles une très forte augmentation des réserves de change (nécessaire pour contrôler le taux de change avec les entrées de capitaux et l’excédent commercial) et l’indépendance de la politique monétaire. Cela n’est possible qu’à la condition d’accepter une énorme accumulation de réserves de change, de stériliser l’accroissement de ces réserves et/ou de mener une politique de contrôle quantitatif du crédit dissociant les taux d’intérêt de la création de base monétaire.

Rappel : le triangle d’impossibilité (d’incompatibilité)

Le schéma 1 rappelle le contenu du triangle d’impossibilité.

Comme indiqué plus haut, il est en principe impossible d’avoir à la fois une libre circulation internationale des capitaux (absence de contrôles des capitaux), une politique monétaire indépendante (liée à la situation économique domestique) et un taux de change fixe (contrôlé). Ainsi, on ne peut se situer que sur l’un des côtés du triangle. Si la politique monétaire est indépendante et s’il y a une libre circulation des capitaux, l’écart de taux d’intérêt avec le reste du monde provoquera des modifications du taux de change qui doit être flexible.

Pour que le taux de change soit contrôlé et s’il n’y a pas de contrôles des capitaux, il faut que la politique monétaire soit utilisée pour stabiliser le taux de change, elle ne peut pas avoir d’objectif domestique. Si la mobilité internationale des capitaux est très forte, le taux d’intérêt du pays est, normalement, égal au taux d’intérêt pratiqué dans le reste du monde.

Il semble pourtant que la Chine essaie d’obtenir simultanément ces trois objectifs

Premier objectif : une libre circulation internationale des capitaux

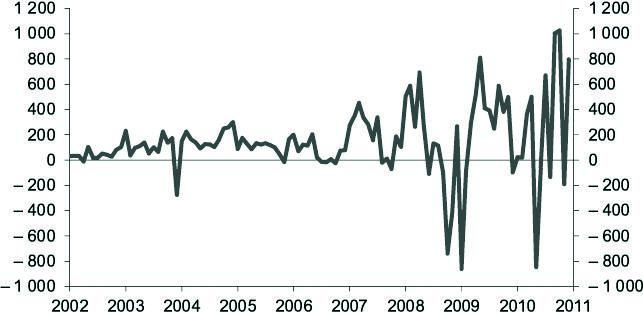

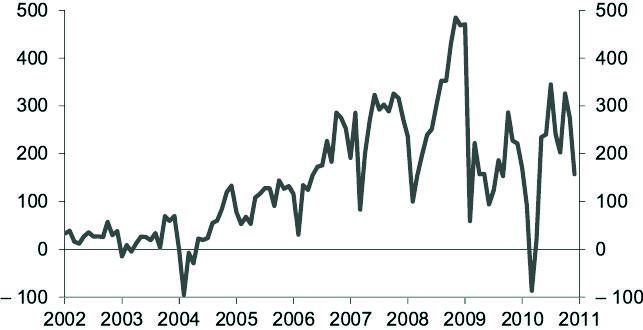

Même s’il y a des contrôles des capitaux en Chine (cf. encadré 1 ci-après), les flux de capitaux internationaux sont de grande taille (cf. graphique 1 ci-après), ce qui vient à la fois de l’assouplissement du contrôle des capitaux et de flux de capitaux illégaux. Il y a donc mobilité du capital entre la Chine et le reste du monde.

Deuxième objectif : taux de change fixe (contrôlé)

Le taux de change RMB/USD est administré (cf. graphique 2). Aujourd’hui, l’appréciation lente du renminbi par rapport au dollar est totalement pilotée par les autorités.

Troisième objectif : une politique monétaire indépendante

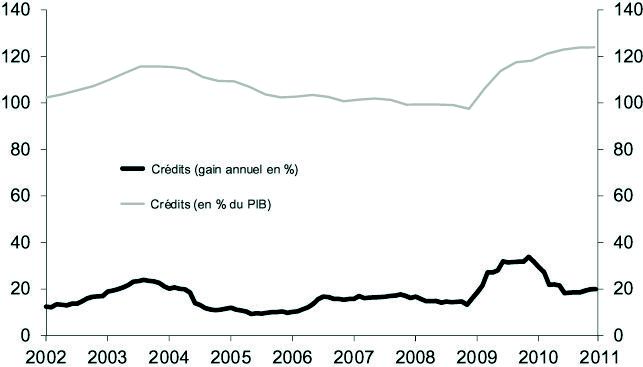

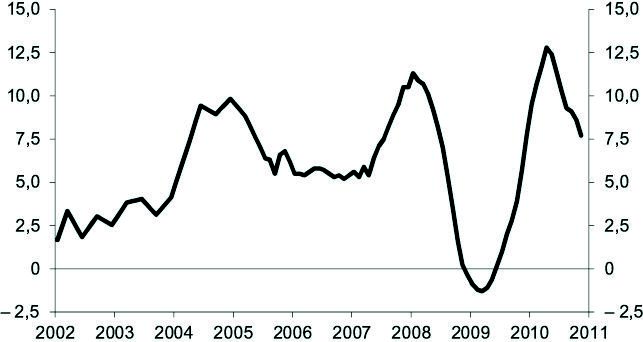

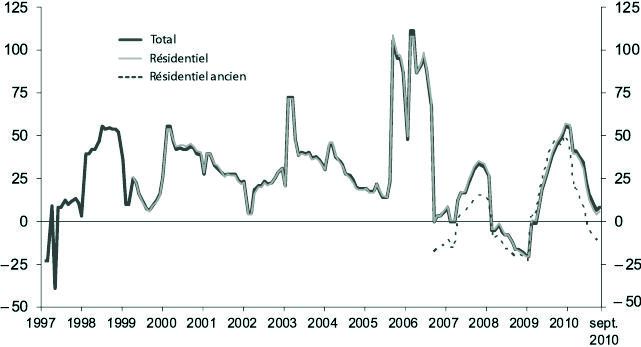

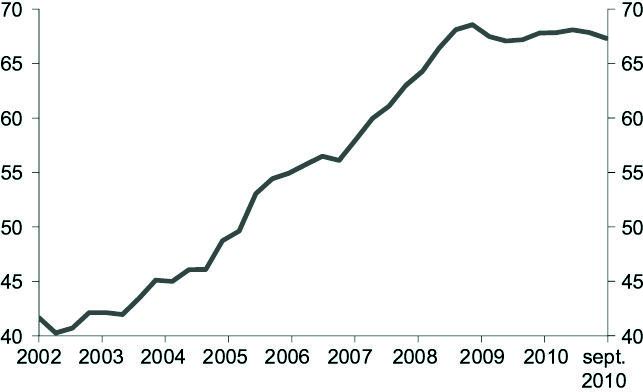

De plus en plus, la politique monétaire est utilisée pour réaliser des objectifs domestiques : éviter l’excès d’endettement (cf. graphique 3a ci-après), contrôler la hausse des prix de l’immobilier (cf. graphique 3b ci-après) ou le nombre de transactions immobilières exerçant une pression à la hausse sur les prix de l’immobilier (cf. graphique 3c ci-après).

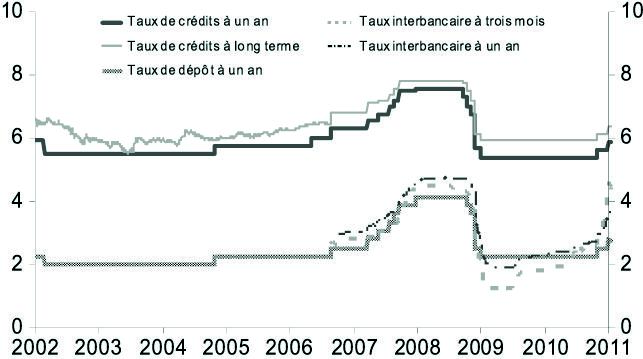

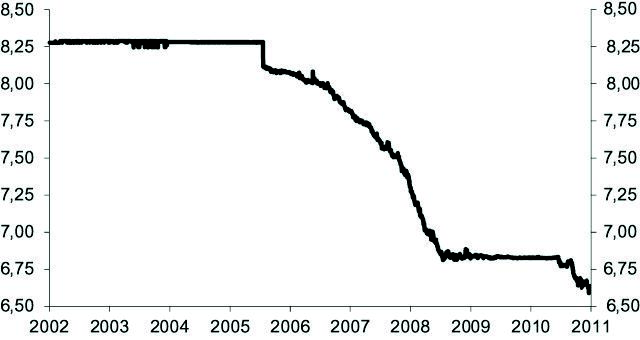

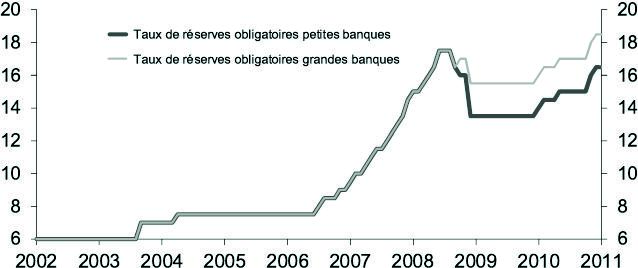

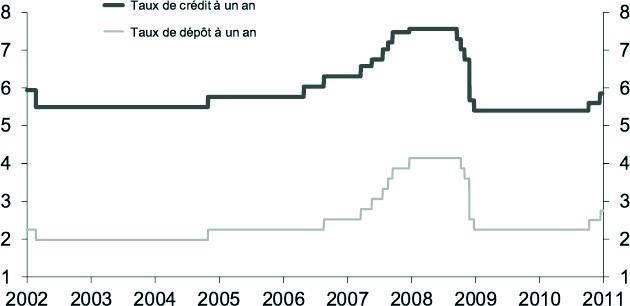

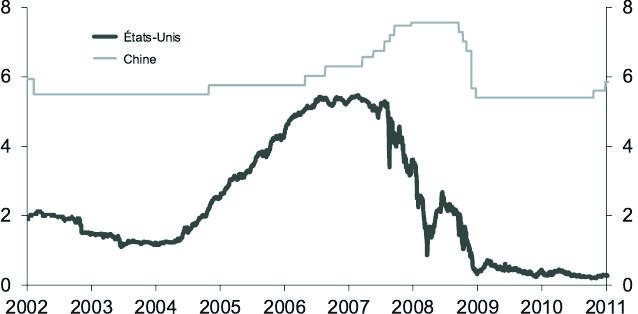

Les modifications de la politique monétaire prennent la forme de modifications des taux de réserves obligatoires des banques (cf. graphique 4a) et de modifications des taux d’intérêt des crédits et des dépôts (la dernière hausse date du 19 octobre 2010 ; cf. graphique 4b ci-après).

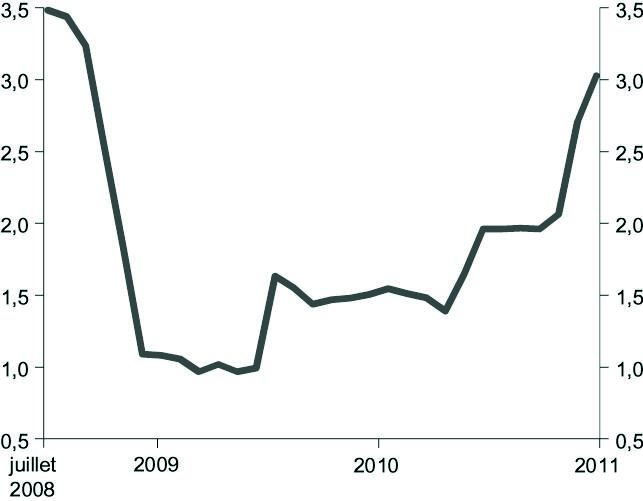

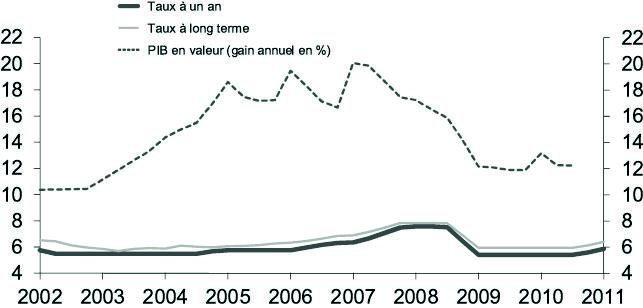

La politique monétaire de la Chine se dirige donc vers l’indépendance (réalisation d’objectifs domestiques), mais elle ne l’a pas encore totalement atteinte, comme le montre le fait que les taux d’intérêt sont toujours très inférieurs au taux de croissance (cf. graphique 5).

Comment la Chine peut-elle réaliser les trois objectifs du triangle d’impossibilité ?

La Chine essaie donc d’obtenir à la fois ces trois objectifs, ce qui est normalement impossible (triangle d’impossibilité). Mais comment y parvient-elle ?

Il faut accepter l’accumulation d’énormes réserves de change

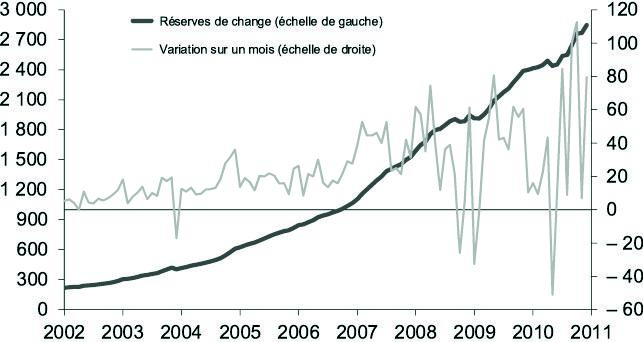

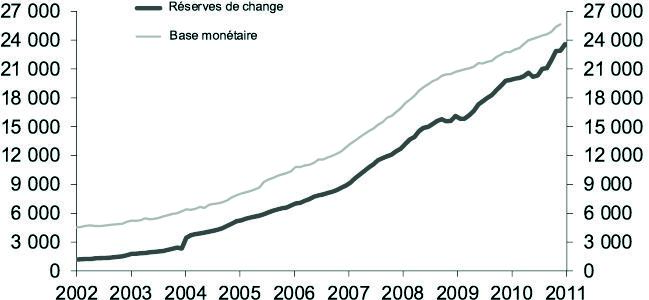

C’est ce que montre le graphique 6. En effet, les taux d’intérêt sont supérieurs aux taux d’intérêt sur le dollar (cf. graphique 7a). Ainsi, le plus souvent, il y a des entrées de capitaux (cf. graphique 1 plus haut) et, de plus, la Chine a un excédent commercial (cf. graphique 7b ci-après). L’absorption des entrées de capitaux et de l’excédent extérieur dans les réserves de change est la condition nécessaire pour pouvoir contrôler le taux de change.

Il faut stériliser (le plus possible) l’accumulation de réserves de change

Si l’accumulation de réserves de change n’est pas stérilisée, la base monétaire croît très rapidement, ce qui conduit à l’équilibre à des taux d’intérêt très bas, incompatibles avec l’indépendance de la politique monétaire (objectifs domestiques). La stérilisation peut se faire par l’émission, auprès des banques, de titres de la banque centrale. Cependant, le graphique 8a montre que la stérilisation n’est que très partielle et n’a pas empêché une forte hausse de la base monétaire (cf. graphique 8b ci-après).

Il faut maintenir un contrôle quantitatif du crédit

Puisque, malgré la stérilisation (qui n’est que partielle) de la hausse des réserves de change, la base monétaire augmente rapidement, il faut que la politique monétaire dissocie la croissance de la base monétaire de la croissance du crédit. Si ce n’est pas le cas, la croissance rapide de la base monétaire entraînera la baisse des taux d’intérêt et la croissance rapide du crédit.

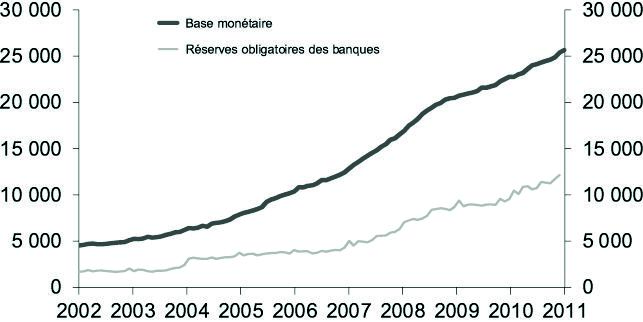

Pour cela, la politique monétaire dispose de deux instruments : les réserves obligatoires, qui stérilisent la base monétaire dans les comptes bancaires (cf. graphique 9 ci-après), et le contrôle quantitatif du crédit (cf. encadré 2 ci-après), qui limite la quantité de crédit que les banques peuvent distribuer indépendamment des niveaux des taux d’intérêt ou de la croissance du crédit.

Synthèse : comment détourner le triangle d’impossibilité ?

La Chine nous montre comment avoir à la fois une mobilité internationale des capitaux, un taux de change contrôlé et une politique monétaire indépendante, c’est-à-dire comment détourner le triangle d’impossibilité. Il faut pour cela être prêt à accumuler d’énormes réserves de change et essayer de les stériliser le plus possible. Il faut aussi contrôler les crédits par des contrôles quantitatifs (plafonds de distribution de crédits par les banques), en plus des mouvements des taux d’intérêt et des taux de réserves obligatoires. Ainsi, les inconvénients de cette politique de détournement du triangle d’impossibilité se font jour :

- la politique monétaire ne peut pas être complètement gérée par des instruments de marché (le rationnement quantitatif est utilisé) ;

- il apparaît des distorsions de taux d’intérêt entre les taux administrés (crédits) et les taux de marché (interbancaires, sur les obligations) affectés par l’excès de liquidité : les taux de marché sont beaucoup plus bas que les taux administrés (cf. graphiques 10a et 10b ci-après).