La montée en puissance économique et commerciale de la Chine dans le monde s’est accélérée ces vingt dernières années et se double depuis le milieu de l’année 2000 d’une présence financière accrue et multiforme. Ses investissements directs à l’étranger (IDE) comme ses prêts aux États et aux entreprises sont en expansion rapide. Ces flux de capitaux se dirigent vers les pays avancés comme vers les pays en développement.

Cet article fait le point sur l’ampleur d’une présence financière internationale, qui évolue rapidement, afin de la mettre en perspective. Il distingue, autant que possible, les différents canaux qu’elle emprunte : IDE des entreprises chinoises et crédits à long terme gagés sur l’accès aux matières premières, prêts de la banque centrale chinoise aux États. Ces différentes modalités répondent à des préoccupations et des objectifs différents. Mais elles soulèvent une même question : ces opérations témoignent-elles d’une stratégie de conquête du monde, comme le suggèrent de nombreux articles de presse ? ou constituent-elles les réponses pragmatiques des autorités et des entreprises chinoises aux contraintes et aux opportunités qu’elles rencontrent, comme le pense Yang Yao (Yang, 2011) ?

L’expansion récente des investissements de la Chine à l’étranger

Depuis 1979, la Chine a largement libéralisé ses échanges extérieurs de biens et de services, mais beaucoup moins les mouvements de capitaux. Elle a établi en 1994 la convertibilité du yuan pour les opérations courantes (commerce, intérêts et dividendes), mais pas pour les opérations en capital. Les entrées et sorties de capitaux restent, sauf exception, soumises à autorisation.

Certes, depuis 1978, la politique de modernisation économique s’est appuyée sur des mesures destinées à attirer et canaliser les IDE vers l’industrie manufacturière chinoise. Ces derniers ont été autorisés et encouragés d’abord de manière sélective, puis plus largement à partir de l’entrée de la Chine à l’OMC (Organisation mondiale du commerce) à la fin de 2001. Mais les autorités ont maintenu un contrôle sur les autres types d’entrées de capitaux et notamment sur les investissements de portefeuille.

Les sorties de capitaux sont restées strictement contrôlées (Glick et Hutchison, 2008). Les banques chinoises sont autorisées à placer leurs avoirs en dollars en obligations étrangères, mais les résidents et les institutions non bancaires n’ont pas le droit d’investir directement à l’étranger. Depuis le début des années 2000, les autorités ont cependant assoupli les dispositifs et pris des mesures qui incitent les grandes entreprises chinoises à investir à l’étranger (Go global policy). Ces opérations passent encore par des procédures lourdes d’autorisation (de la State Administration of Foreign Exchange – SAFE –, du ministère du commerce et de la National Development and Reform Commission – NDRC). Dans le cadre de cette politique, les banques chinoises ont été autorisées à faire des prêts pour des opérations d’acquisition à l’étranger. En 2003, les plafonds sur les investissements à l’étranger imposés aux provinces ont été relevés. En 2004, le Fonds national de sécurité sociale a été autorisé à placer une petite fraction de son capital à l’étranger. En 2006, les résidents chinois ont été autorisés à investir à l’étranger à travers des investisseurs institutionnels domestiques qualifiés (qualified domestic institutional investors – QDII), mais dans la limite de quotas étroits (qui s’élevaient au total à 57 Md$ à la fin de 2008). En 2007, un fonds souverain a été créé, la China Investment Corporation (CIC), doté de 200 Md$ et chargé de développer les investissements à l’étranger et de diversifier les placements des réserves de change.

Stocks et flux : retard et rattrapage

La Chine a été jusqu’ici essentiellement un pays d’accueil pour les IDE. Dans les années 2000, elle a absorbé 6 % des IDE mondiaux, soit un cinquième des montants destinés aux pays en développement et un tiers de ceux destinés aux pays asiatiques en développement.

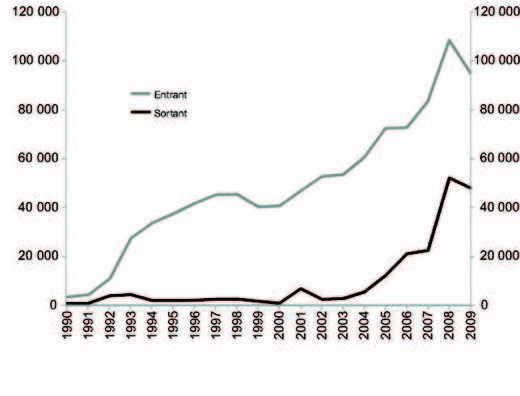

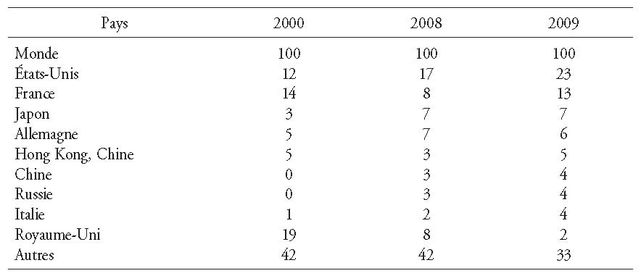

La montée des investissements chinois à l’étranger est récente. Ils ont commencé à décoller au début des années 2000 et se sont accélérés depuis 2004 (cf. graphique 1). Ils ont encore fortement augmenté en 2008 alors que les flux mondiaux s’effondraient et ont beaucoup moins reculé en 2009 (– 8 %) que ces derniers (– 40 %). En 2009, la Chine est le sixième investisseur international à la source de 4,4 % des flux mondiaux. Ce poids reste inférieur à celui qu’elle a dans les échanges mondiaux (9 %) et dans le PIB mondial (8 % au taux de change). Ses investissements en 2009 (48 Md$) viennent loin derrière ceux des deux premiers investisseurs internationaux, les États-Unis (248 Md$) et la France (147 Md$) (cf. tableau 1 ci-après).

Le stock d’investissements à l’étranger illustre naturellement le retard chinois par rapport aux autres BRIC (Brésil, Russie, Inde, Chine). Il représente moins de 5 % du PIB chinois en 2009 (contre 2 % en 2003), alors que la proportion atteint 20 % pour la Russie, 10 % pour le Brésil et 6 % pour l’Inde. Il est vrai que les chiffres des investissements chinois sont sans doute sous-estimés car seuls sont répertoriés ceux des grandes entreprises d’État qui passent par les procédures d’autorisation, alors que ceux des petites entreprises privées peuvent contourner les contrôles.

Les IDE à l’étranger de la Chine ont donc une importante marge de progression. En 2010, ils ont augmenté de 36 % et ont atteint 59 Md$. Le ministère du commerce chinois prévoit qu’ils atteindront 100 Md$ en 2013 et qu’ils seront aussi importants que les flux entrants en 20151.

La position financière internationale de la Chine

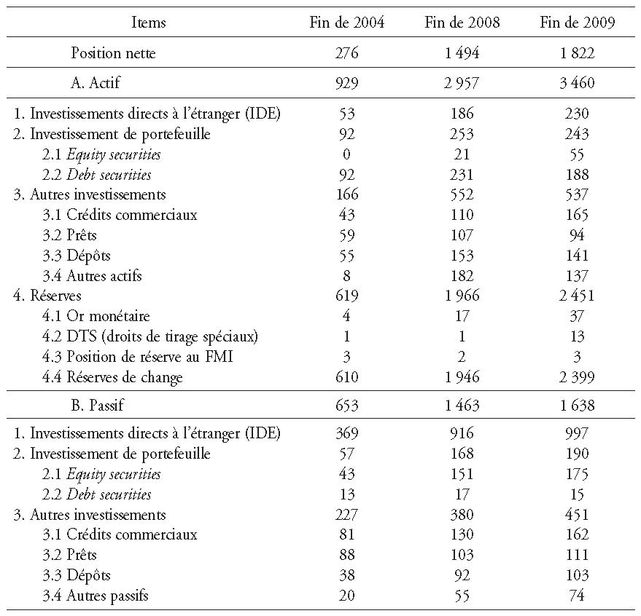

La position financière internationale de la Chine à la fin de 2009 résume ces évolutions (cf. tableau 2 ci-après). Du côté du passif, les IDE représentent la principale composante de la position financière extérieure de la Chine à la fin de 2009. Le stock d’IDE entrant atteint 997 Md$ et les investissements de portefeuille, qui ont connu un développement récent, 190 Md$. Du côté de l’actif, les investissements à l’étranger, directs comme de portefeuille, ont pris de l’ampleur seulement depuis 2004 et leur stock à la fin de 2008 (473 Md$) est bien inférieur à celui des investissements entrants. L’afflux net d’investissements directs, conforté par l’asymétrie des contrôles de capitaux, est conforme à ce que l’on attend pour un pays en développement.

L’essentiel des avoirs chinois sur l’étranger consiste en réserves de change (2 400 Md$ à la fin de 2009), loin devant les prêts et les dépôts (537 Md$). Cette accumulation de réserves vient, d’une part, du gonflement de l’excédent commercial entre 2004 et 2008 et, d’autre part, de l’excédent des entrées sur les sorties de capitaux (à l’afflux net d’IDE s’ajoutent périodiquement des entrées de capitaux spéculatifs en dépit des contrôles), dans un contexte où les autorités ont eu pour priorité de maîtriser les fluctuations de change et sont intervenues pour contenir les poussées à la réévaluation du yuan (Glick et Hutchinson, 2008). Cette accumulation de réserves fait de la Chine un exportateur net de capitaux avec une position nette (les avoirs sur l’étranger moins les engagements) qui passe de moins de 5 % du PIB en 2000 à 15 % en 2004 et 37 % en 2009 (Vogel, 2010).

Les ressorts des investissements directs à l’étranger dans les années 2000

Des facteurs macroéconomique et microéconomique sous-tendent l’essor des investissements internationaux de la Chine dans les années 2000.

Pour les autorités chinoises, les IDE sont un moyen de réduire les entrées nettes de capitaux, de freiner la progression des réserves de change et d’atténuer les pressions à l’appréciation du yuan. Les réserves accumulées étant considérables, l’investissement direct est aussi un moyen de diversifier leur placement. Le fonds souverain CIC, créé en 2007, est chargé de développer les investissements à l’étranger de façon à réduire les risques et à obtenir de meilleures rémunérations (Fung, Liu et Kao, 2007).

La politique favorable aux investissements directs vise aussi à permettre aux grandes entreprises d’acquérir une dimension internationale. Elle s’inscrit dans la stratégie de promotion des « champions nationaux » et en marque une nouvelle étape. Après avoir pendant trente ans compté essentiellement sur les investissements venant de l’étranger pour moderniser son économie, la Chine considère désormais que l’internationalisation de ses entreprises est un moyen indispensable pour poursuivre son développement et accélérer son rattrapage technologique.

L’expansion internationale des grandes sociétés chinoises est l’un des objectifs du plan quinquennal 2011-2015. L’Administration d’État (la SASAC – State-owned Assets Supervision and Administration Commission of the State Council) qui gère le capital des 122 grandes sociétés publiques entend aider 50 d’entre elles à devenir des géants globaux au cours des prochaines années. Actuellement, 105 de ces grandes sociétés ont investi à l’étranger et leurs profits y représenteraient un tiers de l’ensemble des profits des sociétés qui sont dans le portefeuille de la SASAC2. Les investissements dans les infrastructures s’inscrivent dans les stratégies de long terme pour soutenir le développement des échanges commerciaux des régions d’accueil avec la Chine. En témoignent, par exemple, l’achat par la compagnie chinoise COSCO (China Ocean Shipping Company) de la concession pour trente-cinq ans d’un terminal du port du Pirée (3,4 Md$), sa prise de participations de 50 % dans le terminal pour conteneurs du port de Naples et bien d’autres projets en Europe.

Les investissements dans l’énergie et les matières premières relèvent d’une stratégie analogue. Les grandes sociétés pétrolières chinoises ont investi à l’étranger dès le début des années 1990. Elles ont pris pied là où les grandes compagnies occidentales étaient alors peu présentes (Angola, Soudan, Iran) (Meidan, 2010). Leur activité internationale s’est véritablement déployée dans les années 2000 quand la situation énergétique de la Chine est devenue tendue et que ses besoins d’importation de pétrole se sont accrus. Cette stratégie, qui vise à sécuriser leurs approvisionnements, a souvent le soutien de l’État chinois et s’accompagne de prêts à long terme et d’une activité diplomatique intense. C’est notamment le cas en Afrique, mais aussi en Asie centrale et en Russie. Les investissements chinois dans les hydrocarbures s’étendent aussi aux pays développés. La firme Sinopec est entrée au capital de la filiale brésilienne de la société espagnole Repsol (7,1 Md$)3, Petrochina a pris une participation dans Ineos, société anglaise de distribution de carburants (en 2011), et dans le gisement gazier dans l’ouest du Canada (5,4 Md$)4. Cette politique rencontre aussi des échecs (par exemple, Unocal en 2005).

Mais la poussée à l’international correspond aussi au stade de maturité atteint par les entreprises chinoises. Elles se sont développées d’abord sur leur marché intérieur et ont désormais acquis une taille et des ressources qui leur permettent de se projeter à l’étranger. Elles ont des liquidités et sont peu endettées. Dès lors, l’investissement à l’étranger répond à des objectifs variés (Fontagné et Py, 2010). Dans les industries à forte intensité de main-d'œuvre, comme l’habillement, la hausse des coûts salariaux en Chine pousse à la délocalisation dans les pays à plus bas salaires, comme au Vietnam et dans les pays d’Asie du Sud. La tendance à l’appréciation du yuan accroît l’attractivité de ces délocalisations. En réalisant des acquisitions dans des pays développés, les sociétés chinoises ont pour but de s’approprier des nouvelles technologies et des marques (montée en gamme) et d’étendre leurs réseaux commerciaux. Les rachats de la partie ordinateurs personnels d’IBM par Lenovo et, dans le secteur automobile, de Volvo par Geely sont représentatifs de cette stratégie. On notera que le rachat de marques du secteur de luxe est le fait d’entreprises de Hong Kong (achat de Cerruti par Li & Fung) ou de Taiwan plutôt que de la Chine continentale.

Les investissements dans le secteur financier se situent dans le prolongement de la présence croissante des entreprises chinoises à l’étranger. L’implantation de filiales de banques chinoises (comme ICBC – Industrial and Commercial Bank of China) a pour but d’accompagner et de promouvoir les échanges et les investissements des sociétés chinoises. Dans le cas du fonds souverain CIC et de la China Development Bank (CDB), les investissements dans le secteur financier correspondent à un objectif de rentabilisation des fonds en devises. La CIC est ainsi entrée en 2007 dans le capital du fonds d’investissement nord-américain Blackstone. En 2009, elle s’est engagée dans plusieurs opérations d’investissements directs dans le secteur productif au Canada, en Indonésie et au Kazakhstan, notamment (Standard Chartered Bank, 2009).

Directions géographiques et sectorielles

La géographie

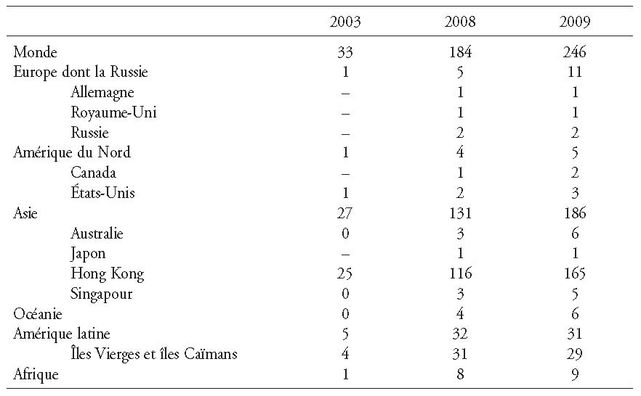

La principale destination est l’Asie qui détient 71 % du stock des investissements chinois à l’étranger en 2009, mais son poids est dû à Hong Kong par où passent, en fait, des flux destinés au reste du monde, y compris à la Chine continentale elle-même (roundtripping) (cf. tableau 3 ci-après). L’Amérique latine est la seconde destination grâce aux paradis fiscaux que sont les Îles Vierges et les îles Caïmans. Dans ces conditions, les données sur les orientations des investissements à l’étranger peuvent difficilement être mises en correspondance avec la géographie des échanges extérieurs.

Cependant, deux tendances se dessinent dans les années 2000. L’essor des investissements en Afrique et en Europe qui étaient encore des destinations marginales au début des années 2000. Le poids de chacune de ces deux zones dans le stock des investissements chinois à l’étranger double entre 2003 et 2009, passant de 2 % à 4 %.

L’avancée en Europe s’est accélérée récemment. En 2009, les investissements directs chinois en Europe ont pratiquement doublé par rapport à 2008 et ils représentent plus de deux fois les montants investis aux États-Unis (3,35 Md$, contre 1,5 Md$). Ils ont été particulièrement dynamiques en Europe de l’Est (Hongrie, Roumanie), attirés par la rapide croissance économique, la taille des marchés (Pologne) et, plus généralement, par l’accès au marché européen à partir de sites à bas coûts de production.

Cependant, les investissements chinois en Europe restent encore relativement faibles : en 2009, ils représentent seulement 1 % du stock total des investissements étrangers en Europe et 6 % des flux. Ils ont donc une grande marge de progression et ont toute leur chance de s’accroître au cours des années qui viennent.

On manque encore de recul pour tirer un bilan de ces investissements, mais ils semblent constituer un apport positif pour les économies européennes (Ernst & Young, 2010 ; Milleli et Hay, 2010). En 2010, nombre d’opérations ont fait la une des médias et suscité la crainte d’une mainmise chinoise sur l’économie européenne. En effet, ces projets ont souvent été annoncés lors de visites officielles de dirigeants chinois qui leur ont donné une grande visibilité. Certains d’entre eux ont porté sur des infrastructures considérées comme stratégiques, telle la concession obtenue pour moderniser le port du Pirée. Enfin, ces investissements directs de sociétés chinoises dans le tissu productif européen se sont multipliés au moment même où Pékin venait au secours des États européens aux prises avec une grave crise de leurs finances publiques. Cette coïncidence a fait surgir le spectre d’une présence chinoise tous azimuts (Wong, 2010).

Au cours des années 2000, la fraction des flux d’investissements chinois destinée à l’Afrique s’est accrue et a atteint 10 % en 2008 (soit 5,5 Md$ sur 56 Md$, selon les statistiques chinoises). Cela témoigne d’un intérêt spécifique de la Chine pour l’Afrique puisque ce continent a seulement reçu, dans les années 2000, entre 3 % et 4 % des investissements internationaux (et compte pour 1 % dans leurs stocks). Les flux en provenance de la Chine représentent en 2008-2009 moins de 10 % de l’ensemble des IDE en Afrique. Environ la moitié du stock d’investissements chinois en Afrique est localisé en Afrique du Sud. Les opérations d’investissements des sociétés chinoises dans le pétrole africain se sont multipliées et s’accompagnent de prêts à très long terme, gagés sur ces ressources pétrolières qui financent de vastes investissements. Cette stratégie se traduit sur le plan commercial (Ye, 2011). L’Angola est en passe de supplanter l’Arabie Saoudite comme premier fournisseur de pétrole de la Chine qui est devenue le deuxième débouché pétrolier du Soudan (Meidan, 2010). La Chine participe aussi à la construction de SEZ (spécial economic zones) dans divers pays (Cnuced, 2010) et ses entreprises privées sont de plus en plus présentes sur le continent africain. L’impact sur l’économie africaine est complexe et à multiples facettes (Goldstein et al., 2006). Des échanges commerciaux très dynamiques se développent sur la base de complémentarités entre les pays africains riches en ressources naturelles et la Chine exportatrice de produits manufacturés. La demande chinoise contribue à la hausse des cours des matières premières, à l’essor des exportations et à la croissance économique des pays producteurs. Mais les effets à long terme sur les économies africaines d’une telle spécialisation traditionnelle sont ambigus, d’autant que l’afflux de produits manufacturés chinois crée une concurrence souvent fatale aux entreprises locales.

Distribution sectorielle

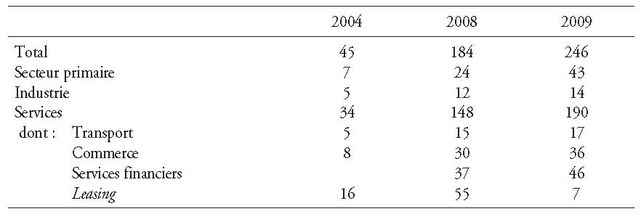

Les informations sur la distribution par secteur des investissements sont sommaires et se prêtent mal à l’analyse. Les données sur les stocks montrent une répartition assez stable entre les grands secteurs, mais elle peut masquer des changements récents au sein des secteurs (Davies, 2010) (cf. tableau 4). Le secteur des services vient largement en tête avec 77 % du stock d’IDE chinois à la fin de 2009 parmi lesquels les services financiers viennent en tête (19 %), suivis du commerce (14,5 %). Ces investissements dans les services peuvent inclure des opérations de soutien à celles dans les secteurs miniers et pétroliers qui se sont récemment développés. En seconde position vient le secteur primaire (17 % du stock d’IDE) dans lequel dominent largement les investissements dans le pétrole et les minerais. L’industrie manufacturière ne reçoit que 6 % environ des investissements.

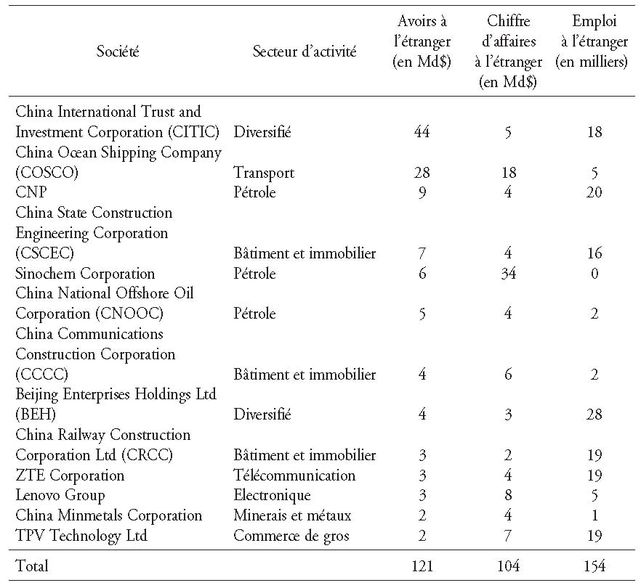

L’éventail d’activités des treize grandes entreprises chinoises faisant partie de la liste des plus grandes multinationales des pays émergents dressée par la Cnuced (Conférence des Nations unies sur le commerce et le développement) (classées en fonction de leurs actifs à l’étranger) montre qu’elles sont surtout présentes dans le pétrole, le commerce, les transports, le bâtiment et l’immobilier, les secteurs des télécommunications et de l’électronique (cf. tableau 5 ci-après).

Les prêts à long terme

Les prêts bancaires viennent souvent renforcer la présence économique chinoise. Les banques chinoises octroient des prêts à très long terme, souvent dans le cadre de vastes opérations qui incluent des investissements directs dans les ressources naturelles et le développement d’infrastructures. Il en est ainsi dans les opérations menées avec les pays producteurs de pétrole, comme la Russie, le Brésil, le Venezuela et le Ghana (Standard Chartered Bank, 2009). Les sommes en jeu sont considérables, mais ces opérations apparaissent complexes et assez opaques. Il y a peu d’information sur le calendrier des déboursements et des remboursements, ce qui les rend difficiles à comptabiliser.

Les prêts accordés par les deux banques chinoises CDB et Eximbank aux pays en développement auraient atteint 110 Md$ en 2009-2010 et ainsi dépassé ceux de la Banque mondiale (103 Md$)5. Les plus gros prêts annoncés en 2009 concernaient l’opération menée par la CNOOC au Nigeria portant sur l’acquisition de champs pétroliers pour 30 Md$ ; les accords de la CNPC (China National Petroleum Corporation) et de la CDB avec les compagnies russes Rosneft et Transneft comportant la construction d’un oléoduc de plus de 1 000 km et la fourniture de pétrole pour un montant évalué à 25 Md$ ; un accord de 16 Md$ avec une compagnie pétrolière vénézuélienne et un autre de 10 Md$ avec Petrobraz (Standard Chartered Bank, 2009).

La gestion des réserves de change

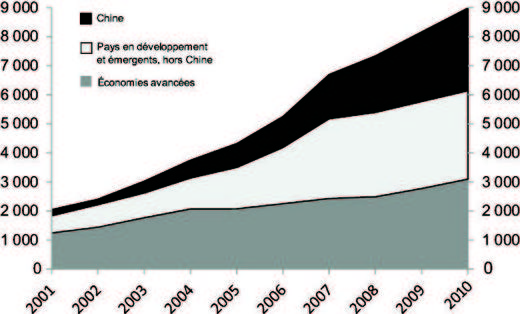

Dans les années 2000, les pays émergents ont accumulé des réserves de devises qui en 2005 ont dépassé celles des pays développés (cf. graphique 2). Ces réserves excèdent souvent les montants nécessaires pour faire face à des dettes à court terme. C’est notamment le cas de la Chine où elles résultent de la politique de contrôle du taux de change dans un contexte d’entrées massives de capitaux. Les réserves de change de la Chine sont passées de l’équivalent de 1 400 Md$ en 2005 à 2 800 Md$ à la fin de 2010. Elle est devenue le premier détenteur mondial de réserves avec environ 30 % du total. Ce montant représentait 5,3 % de son PIB en 1995, 49 % en 2009 et 60 % en 2010.

En Chine, la SAFE est l’administration dépendante de la PBoC (People’s Bank of China) qui gère les réserves avec le triple objectif d’en assurer la sécurité, la liquidité et l’appréciation (Hu, 2010). Elle ne publie pas la composition par devises de ses réserves. On connaît la composition par devises de 56 % des réserves mondiales de change qui en 2010 étaient à 60 % en dollars, 27 % en euros, le reste en livres sterling, en yen et autres. On retient donc souvent ces proportions pour estimer la composition des réserves chinoises.

Les informations « miroir » fournies par le Département du Trésor américain sur les détenteurs étrangers de titres de dette publique américaine permettent de connaître plus précisément les avoirs de la Chine placés en dollars. Cependant, les données sous-estiment l’ampleur de ces avoirs car les achats de titres en dollars effectués par des filiales en Europe (notamment au Royaume-Uni) n’y sont pas inclus.

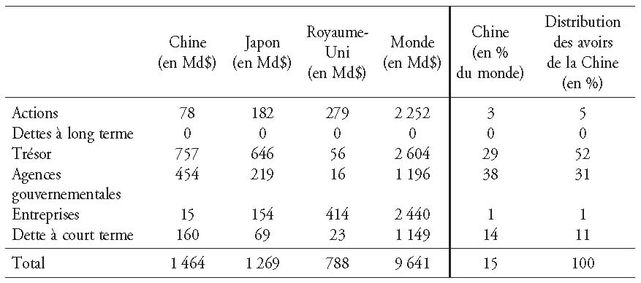

En juin 2009, la Chine détenait pour 1 464 Md$ de titres américains, soit 15 % des titres détenus par des étrangers (cf. tableau 6). La moitié de ces avoirs était constituée par des bons du Trésor américain à long terme (757 Md$), la Chine étant devenue le premier créancier étranger des États-Unis, devant le Japon (646 Md$). Les titres d’agences gouvernementales ont pris une part de plus en plus grande dans les avoirs chinois au cours des années 2000 et les institutions chinoises détiennent une part importante de la dette de Fannie Mae and Freddie Mac, ce qui les expose à de lourdes pertes.

À la fin de 2009, la Chine détenait 895 Md$ de bons du Trésor américain alors que la dette publique américaine totale était de 11 900 Md$, dont 6 900 Md$ financés sur le marché.

Dans les années 2000, la Chine a tiré de ces placements une rémunération de l’ordre de 5 % en termes nominaux et autour de 2 % en termes réels, soit un taux sensiblement supérieur à celui qu’ils auraient obtenu en Chine si ce n’était le risque de change lié à l’appréciation du yuan (Hu, 2010).

La diversification des réserves de change vers d’autres devises que le dollar est difficile à mesurer, faute de données précises. En 2010, la SAFE a acheté de la dette japonaise et s’est portée acquéreur à plusieurs reprises d’emprunts lancés par des États européens en difficulté (Grèce, Espagne et Portugal). L’ampleur totale de ces opérations n’est pas connue précisément, mais on estime que la SAFE détient 700 Md€, soit 10 % de la dette de la zone euro6.

Si les autorités chinoises ont assuré les autorités européennes de leur soutien dans la résolution de la crise financière de la zone euro, c’est par intérêt bien compris. L’Europe est en effet le premier marché d’exportation de la Chine, devant les États-Unis, et la santé économique de la région est un enjeu important pour l’industrie chinoise. En outre, l’euro est la deuxième devise dans la composition des réserves de change chinoises. Ainsi, la Chine n’a pas plus intérêt à voir s’effondrer l’euro qu’elle n’a intérêt à la dépréciation du dollar.

Perspectives

Durant ces dernières années, la Chine a été exportateur de capital. L’essentiel de ses avoirs extérieurs vient de l’accumulation de réserves de change de la PBoC, une situation qui est le reflet des déséquilibres macroéconomiques qui se sont développés dans l’économie mondiale et dont la crise globale a montré qu’ils n’étaient pas soutenables. La progression des IDE des entreprises chinoises fait partie, au contraire, des tendances qui devraient perdurer dans les années qui viennent. Les expériences du Japon et de la Corée du Sud suggèrent que leur essor constitue l’amorce d’une tendance durable et correspond à un nouveau stade du développement économique du pays et de ses entreprises (Chen et Ma, 2007). L’appréciation du yuan rendra l’investissement à l’étranger encore plus attractif et devrait pousser à la libéralisation progressive du compte de capital. L’expansion de ces investissements se situe dans la logique d’une évolution qui fait de la Chine la première puissance exportatrice depuis 2008 et la deuxième puissance économique du monde en 2010. Ce mouvement est aussi représentatif de l’essor des investissements à l’étranger des pays émergents et notamment des BRIC (Cnuced, 2010).

L’avancée des entreprises chinoises à l’étranger dépendra aussi de leur capacité à se faire accepter dans les pays d’accueil. Si les investisseurs chinois sont courtisés, ils sont aussi parfois ostracisés. Leur implantation se heurte à des résistances et des oppositions. Durant le premier semestre 2009, cinq grandes opérations en cours de négociation et portant sur un montant total d’environ 22 Md$ se sont soldées par un échec. Chinalco a dû renoncer à entrer dans le capital du groupe d’aluminium Rio Tinto, deux grandes opérations pétrolières ont été bloquées par les gouvernements de Libye et d’Angola, respectivement. Les grandes sociétés chinoises, contrôlées par l’État, sont souvent soupçonnées de bénéficier de subventions et de fausser la concurrence, d’obéir à des motivations politiques plus qu’à des stratégies économiques ou financières. Elles laissent craindre que les entreprises ciblées deviennent l’otage du capitalisme d’État à la chinoise. Aux États-Unis, il existe un comité des investissements étrangers qui peut examiner les opérations d’achat d’une entreprise américaine par un investisseur étranger et juger si une opération affecte la sécurité nationale du pays. Le commissaire européen à l’Industrie plaide pour la création d’une telle instance au niveau de l’Union européenne, qui permettrait à la fois de stimuler la réflexion, d’augmenter le pouvoir de négociation de l’Europe et d’atténuer l’anxiété de l’opinion publique à l’égard de ces opérations.

Les évolutions du côté chinois influenceront aussi l’attitude des pays d’accueil. La présence des sociétés chinoises peut se banaliser si celles-ci en s’internationalisant développent une gestion plus transparente et distendent leurs liens étroits avec le pouvoir. Y contribuerait aussi une libéralisation des sorties de capitaux qui permettrait aux opérations d’investissements à l’étranger des entreprises privées de prendre de l’ampleur.

Les différentes modalités de la présence financière internationale de la Chine ne peuvent confirmer l’hypothèse d’une stratégie cohérente de domination mondiale. La politique économique chinoise qui a abouti à l’accumulation de réserves de change résulte davantage de contraintes internes (création d’emplois, pressions des groupes d’intérêt) que d’un objectif délibéré, d’autant qu’elle met finalement l’économie chinoise dans une situation d’extrême dépendance à l’égard de son environnement international. Les IDE de la Chine suivent une tendance qui n’est pas différente de celles des autres grands pays émergents. Ils sont déterminés à la fois par l’évolution de la politique économique chinoise et par les stratégies des entreprises qui saisissent les opportunités offertes par l’environnement international.