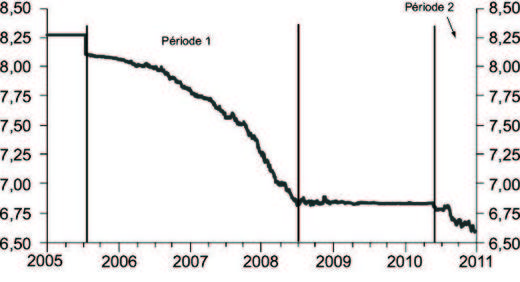

Le 19 juin 2010, la People’s Bank of China (PBoC) a annoncé le retour au ciblage du renminbi selon un panier de monnaies après avoir de facto ancré la monnaie sur le dollar depuis l’été 2008. Cinq ans plus tôt, le 21 juillet 2005, la PBoC avait effectivement adopté un régime de change ancré sur un panier de monnaies mettant fin au régime de change en vigueur depuis 1997, officiellement appelé « régime de flottement administré » qui était de fait un ancrage sur le dollar (cf. graphique 1 ci-après).

Le régime de panier de monnaies est un régime intermédiaire par rapport à ceux du coin. Un régime de change visant à cibler un panier de monnaies est donc devenu le régime de sortie du peg à deux reprises (2005 et 2010). Sous un tel régime, la valeur d’une monnaie n’est plus attachée à une seule monnaie, en l’occurrence le dollar, mais à une moyenne pondérée d’un certain nombre de monnaies.

Des pressions « externes » et « internes » pourraient expliquer la sortie de l’ancrage. Entre 1997 et 2005, le taux de change du renminbi par rapport au dollar était maintenu fixe, alors que l’économie chinoise gagnait d’importantes parts de marché mondial surtout depuis son entrée à l’OMC (Organisation mondiale du commerce). La sous-évaluation de la monnaie chinoise est essentiellement la raison extérieure de la sortie de l’ancrage. En utilisant les notions de parité du pouvoir d’achat ou du taux de change réel d’équilibre, de nombreux auteurs, dont Coudert et Couharde (2007), Frankel (2005) et Shi et Yu (2005), ont estimé le degré de sous-évaluation du renminbi variant entre 10 % et 50 %.

Or Frankel (2005) et Baker et Tung (2004) ont montré que la sortie de l’ancrage répond surtout à des besoins internes de l’économie chinoise. Un régime de change de facto fixe empêche la Chine de bénéficier pleinement de l’autonomie de la politique monétaire ; l’accumulation de réserves de change qui résulte du maintien du taux de change est une source importante de création monétaire en Chine, ce qui rend la politique monétaire trop expansionniste et augmente le risque inflationniste. Un régime de change plus flexible permettra à la Chine de réduire ses déséquilibres extérieurs et de mieux contrôler le risque inflationniste ; il permettra aussi d’éviter le recours aux opérations de stérilisation (coûteuses et dont l’efficacité est discutable). Sur le plan industriel, plus de flexibilité de change incitera l’innovation et la montée en gamme de l’industrie chinoise car cette dernière aura progressivement perdu sa compétitivité offerte par une monnaie sous-évaluée (Lu et Yuan, 2009).

Comme montré par Ogawa, Ito et Sasaki (2004), le régime de panier de monnaies comme régime intermédiaire présente plusieurs avantages : il peut stabiliser la compétitivité de l’économie domestique, diminuer la volatilité des taux de change bilatéraux, stabiliser les flux des capitaux et enfin réduire la variabilité de la production.

Alors que les détails sur le panier ne sont pas communiqués, plusieurs questions se posent concernant le régime de panier de monnaies adopté par la PBoC : quelle est la composition du panier ? existe-t-il une bande de fluctuations ? si oui, de combien ? comment se font les interventions de change ? sur une ou plusieurs monnaies ? la composition des réserves de change correspond-elle à celle du panier de monnaies ?

Malheureusement, ce sont des informations que la PBoC a choisi de ne pas publier, probablement pour des raisons de marge de manœuvre offerte par la non-transparence du régime. D’ailleurs, les montants de transaction par devises sur le marché de change domestique ne sont plus publiés depuis juillet 2005. En effet, la monnaie chinoise ayant tendance à s’apprécier, la question n’est plus celle de la crédibilité à garantir la valeur de la monnaie, mais plutôt celle d’éviter (ou de diminuer) les entrées de capitaux spéculatifs pariant sur la hausse de la monnaie. Une telle stratégie pourrait rendre l’évolution du taux de change bilatéral moins certaine et, par la suite, dissuader les afflux de capitaux spéculatifs. De plus, la PBoC pourrait aussi changer les paramètres précités en fonction de l’évolution de l’économie domestique et de la spécialisation commerciale du pays.

La littérature économique fournit des pistes pour répondre aux questions posées. Tout d’abord, en théorie, le panier de monnaies peut être construit avec un objectif commercial. Branson et Katseli (1981) et Ogawa et Ito (2002) considèrent que les poids optimaux des devises sont ceux qui permettent de stabiliser le solde extérieur. Dans cette optique, si la valeur de la monnaie chinoise est maintenue stable par rapport à celles de l’ensemble des partenaires commerciaux, le détachement du taux de change avec le dollar peut réduire la variabilité du solde commercial liée à la volatilité de change du dollar car sous un régime de change fixe par rapport au dollar, le renminbi subit au maximum la variation du dollar par rapport aux autres monnaies des pays qui sont aussi d’importants partenaires, dont l’Europe. L’économie chinoise étant orientée vers les exportations et le contenu en importations des exportations étant élevé (en moyenne 50 %), selon cette logique, la composition du panier devrait correspondre à la structure du commerce extérieur, compte tenu de l’effet du marché tiers.

Toujours en théorie, les interventions de change peuvent se faire à travers une devise principale et non nécessairement à travers toutes les monnaies du panier ; la composition des réserves de change peut aussi ne pas correspondre à la structure du panier de monnaies car les objectifs de gestion des réserves de change et du régime de change sont de nature différente.

Le but de cet article n’est pas d’évaluer la stratégie optimale du panier de monnaies pour l’économie chinoise, mais de regarder à travers des données de marché (taux de change bilatéraux) les pratiques de facto de la PBoC qui permettraient de fournir quelques éléments empiriques aux questions préalablement posées. Ensuite, nous présentons la méthodologie. Puis, nous décrivons les résultats des études empiriques. Enfin, nous concluons.

Méthodologie

Nous commençons par regarder les variations quotidiennes des taux de change bilatéraux du renminbi en utilisant la méthode de régression initialement employée par Frankel et Wei (1994) et Ito (2008), ce qui nous permet de déduire la composition du panier.

Cependant, nous faisons la régression dans une approche dynamique : en fenêtre glissante, ayant pour longueur soixante jours de trading. Ce nombre de jours est à la fois suffisant techniquement (au sens de degré de liberté) et assez flexible afin de détecter un éventuel changement de poids des différentes devises dans la stratégie de ciblage du panier.

Dans un premier temps, nous nous limitons aux principales monnaies internationales : dollar, euro, livre sterling et yen. Ce sont d’ailleurs les devises dont les pays d’origine sont aussi les principaux partenaires commerciaux de la Chine.

Nous estimons l’équation 1 :

et l’équation 2 :

où CNY, USD, EUR, GBP, JPY et CHF sont respectivement les sigles du renminbi, du dollar, de l’euro, de la livre sterling, du yen japonais et du franc suisse. Les taux de change doivent se lire comme suit : CHF/CNY exprime le nombre d’unités de renminbis équivalentes à 1 franc suisse. Une hausse de CHF/CNY signifie donc l’appréciation du franc suisse par rapport au renminbi.

Dans l’équation 1, chaque taux de change est calculé en log différence, CHF/CNY est donc approximativement égal à la variation journalière du taux de change du franc suisse par rapport à la monnaie chinoise. Le résultat d’estimation permet de connaître le poids respectif des monnaies, c’est-à-dire celui du dollar, de l’euro, de la livre sterling et du yen (cf. annexe).

Dans l’équation 2, USD/CNY est le taux de change spot du dollar par rapport au renminbi, la variable time est le temps. L’estimation de cette équation fournit des informations complémentaires à l’équation 1, que nous interprétons dans la partie suivante consacrée aux résultats. De plus, l’évolution du taux de change USD/CNY est au cœur du débat politique et économique, le coefficient permet de mesurer la vitesse d’appréciation de la monnaie chinoise s’il est significativement négatif.

Les taux de change bilatéraux utilisés dans cette étude sont les cours de clôture de chaque jour de trading fournis par Bloomberg. Nous faisons ces deux régressions sur deux périodes où le régime de change en vigueur est celui du panier de monnaies et il ne s’agit pas d’un ancrage de facto au dollar. La première période commence le 21 juillet 2005 et se termine le 3 juillet 2008. Compte tenu de la longueur de fenêtre glissante qui est de soixante jours, le nombre de régressions pour chaque équation est de 711 sur cette période. La deuxième période démarre le 21 juin 2010 et finit le 25 janvier 2011. Ont été effectuées 98 régressions glissantes sur la deuxième période, dite du « retour au panier ».

Résultats

La première période de la réforme du régime de change (juillet 2005-juillet 2008)

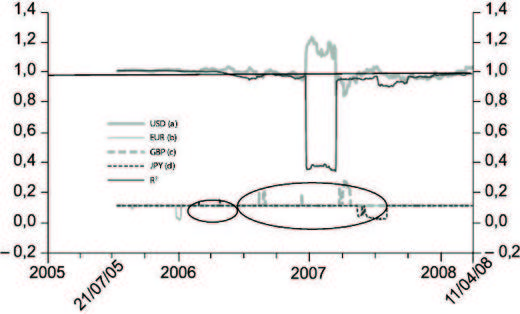

Les coefficients estimés de l’équation 1 sont reportés dans le graphique 2 avec la constante non significative pour aucune des régressions glissantes. Le critère de significativité correspond à une probabilité d’erreur de première espèce de 5 %, c’est-à-dire que la valeur du t-stat doit être supérieure ou égale à 1,96.

Seul le poids du dollar est significativement positif sur toute la période. Il est même extrêmement proche de 100 % à partir de la date d’adoption du panier jusqu’au début de 2006. Il se situe d’ailleurs en général au-dessus de 92 % depuis le milieu des années 2007 jusqu’à la fin de la première période d’estimation.

Les autres monnaies prises en compte dans le panier n’ont quasiment pas de poids significatif si ce n’est de manière temporaire sur des durées extrêmement courtes. Les monnaies qui auraient été prises dans le panier de la PBoC seraient la livre sterling (par exemple, la période allant du 16 avril 2007 au 26 juillet 2007 pour un poids moyen de 15,4 %) et le yen dans une bien moindre mesure.

Cependant, les résultats ont révélé certains passages courts où le poids de l’euro et du yen est négatif. Or par construction du panier, le poids de chaque monnaie doit être positif. Comme d’ailleurs leur poids n’est pas significatif sur la quasi-totalité de la période, nous pourrions considérer que ces deux monnaies ne font pas partie du panier sur la première période d’analyse.

Nous avons aussi vérifié la composition du panier en intégrant les autres monnaies asiatiques comme le won coréen, le dollar singapourien et le dollar taiwanais. Les résultats confirment ceux du graphique 2 (ci-avant) car aucune de ces trois monnaies n’a un poids significatif sur la période. Le dollar serait la seule monnaie du panier, avec une présence courte de la livre sterling.

Nous remarquons aussi que tout au long de la période, à l’exception de la première moitié de 2007, l’équation 1 explique plutôt bien l’évolution du taux de change du renminbi avec un R2 très proche de 100 %. Le fait que ce dernier s’éloigne plus ou moins de 100 % signifie que sauf erreur de spécification du modèle, la PBoC se donne plus ou moins de marge pour respecter le panier ciblé, s’il en existe un. Cela signifie qu’il existe bien une bande de fluctuations autour de la valeur du panier.

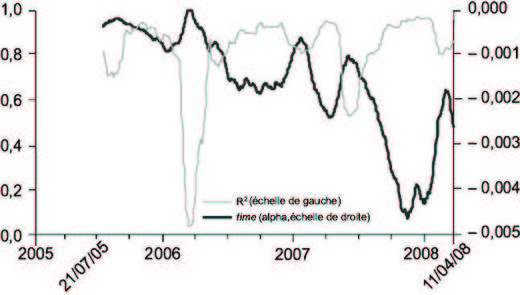

Puisque le dollar serait la seule monnaie du panier et que sur le graphique 1 (plus haut), il semblerait que le renminbi s’apprécie par rapport au dollar dans le temps, l’équation 2 peut être estimée. Les résultats sont tracés dans le graphique 3 (ci-après) avec la constante toujours significative.

Les résultats montrent bien que α est négatif et significatif sur l’ensemble de la période. Ce qui signifie que la monnaie chinoise s’apprécie par rapport au dollar progressivement dans le temps. Le régime de change du renminbi ressemble donc plutôt à un crawling peg qu’à un vrai régime de panier de monnaies.

La vitesse d’appréciation s’exprime aussi par α : plus α est négatif, plus rapide est l’appréciation du renminbi par rapport au dollar. Lors de la première moitié de 2007, la vitesse d’appréciation a d’abord été brutalement ralentie pour être ensuite accélérée de nouveau. Ce changement contribue probablement à expliquer en partie le saut d’estimation de la même période en ce qui concerne le poids du dollar et du R2 dans l’équation 1.

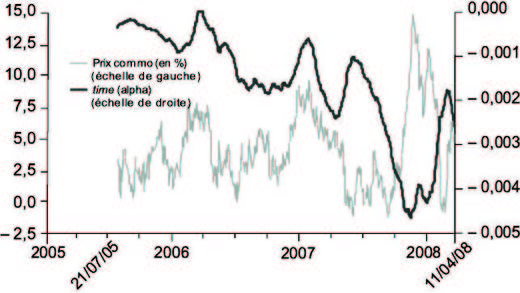

Du fait que α est très changeant, l’une des raisons expliquant ce changement de vitesse d’appréciation qui est sous le contrôle de la PBoC serait le prix des matières premières, comme nous le montre le graphique 4 (ci-après).

Nous calculons l’évolution du prix international des matières premières (indice CRB des matières premières) pour chaque « fenêtre glissante » de soixante jours. Sur la période allant de 2006 à 2007, lorsque le prix des matières premières est en hausse continue, la vitesse d’appréciation du renminbi est dans l’ensemble en accélération. À partir du milieu de 2007 où le risque inflationniste est en phase croissante, la relation inverse est encore plus visible : quand la hausse du prix des matières premières devient forte, la vitesse d’appréciation du renminbi s’accélère, et vice versa. Ce qui suggère que la PBoC a bien un objectif de contrôle d’inflation importée en utilisant l’outil de change.

La deuxième période de la réforme du régime de change (juin 2010-janvier 2011)

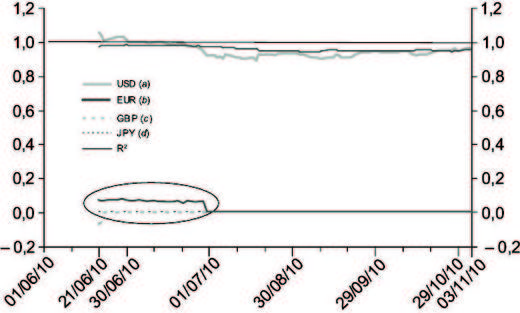

Les résultats sont relativement similaires à ceux de la première période. Ceux de l’estimation de l’équation 1 sont contenus dans le graphique 5. N’étant pas significative, la constante n’est pas prise en compte dans ce graphique.

Le dollar occupe toujours un poids très proche de 1 dans le panier depuis le 21 juin 2010. Le poids de l’euro semble être stable au début, c’est-à-dire entre le 21 juin 2010 et le 29 juillet 2010. Il est en moyenne égal à 6,6 %. Au contraire, le yen et la livre sterling n’ont pas de poids significatif dans le panier.

Le R2 reste encore élevé et proche de 100 %, mais il a tendance à varier autour de 95 % sur la période récente. Lorsque les autres monnaies asiatiques (won, dollar singapourien et dollar taiwanais) sont introduites dans l’équation, leur poids n’est pas significativement différent de zéro et, par conséquent, le pouvoir explicatif du modèle ne s’améliore pas.

De la même façon que pour les résultats de la première période, l’existence de la bande de fluctuations autour de la valeur ciblée du panier pourrait expliquer le fait que le R2 soit plus ou moins éloigné de 100 %, que le poids du dollar excède 1 pour certaines courtes durées et que la somme du poids du dollar et de l’euro soit légèrement supérieure à 1, surtout au début de la deuxième période.

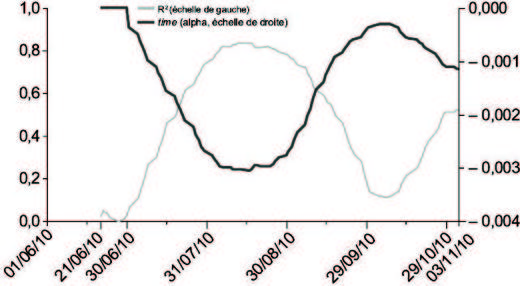

L’équation 2 est aussi estimée pour la période du retour au panier de monnaies et les résultats sont retracés dans le graphique 6.

Nous remarquons que la variable reste toujours significative, c’est-à-dire qu’il existe bien un comportement d’appréciation progressive du renminbi par rapport au dollar que l’on pourrait qualifier de crawling peg. Par contre, le R2 n’est plus du même ordre de grandeur. Le modèle décrit par l’équation 2 n’explique plus qu’en moyenne 46 % de la variation du taux de change USD/CNY alors qu’il en expliquait en moyenne 81 %.

Cette différence reflète une plus grande flexibilité introduite dans l’actuel régime de change du renminbi : le mouvement d’appréciation n’est plus aussi régulier et systématique que dans le passé. Rappelons qu’entre 2005 et 2008, malgré les mouvements d’appréciation du renminbi, la PBoC continuait à accumuler des réserves de change (à un rythme même plus soutenu) en raison de l’accroissement du solde courant, mais aussi des entrées de capitaux incitées par la facilité de gain liée à l’appréciation régulière de la monnaie. Afin d’éviter les entrées massives de capitaux spéculatifs, la PBoC maintenait l’opacité du fonctionnement du régime de panier, d’une part, et commençait surtout à introduire plus de flexibilité de change afin de décourager les capitaux de très court terme, d’autre part.

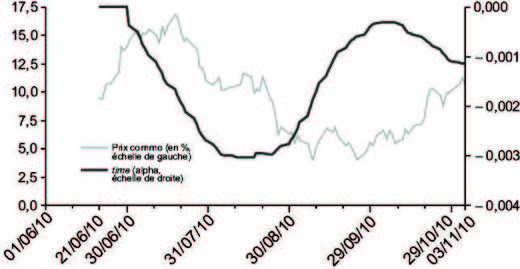

Enfin, la vitesse d’appréciation du renminbi semble répondre positivement au rythme d’augmentation du prix des matières premières, comme l’illustre le graphique 7. Ce qui montre encore une fois que le contrôle du crawling peg sert à lutter contre la transmission de la hausse des prix internationaux au prix domestique surtout en période de risque inflationniste élevé, ce qui est le cas depuis la deuxième moitié de 2010.

CONCLUSION

Même si beaucoup d’informations liées à la construction et au fonctionnement du régime de panier ne sont pas publiques, nous pouvons tout de même essayer de détecter la composition de facto du panier avec les taux de change du marché. En employant des régressions glissantes, la dynamique du panier peut aussi être prise en compte. Sur les deux périodes où la PBoC annonce clairement qu’il s’agit d’un régime de change ancré sur un panier de monnaies, c’est-à-dire entre juillet 2005 et l’été 2008, puis à partir du 19 juin 2010, nous avons trouvé la dominance du dollar dont le poids est systématiquement au-dessus de 0,9 ou même très proche de 1, sauf lors de quelques très rares périodes. Le poids des autres monnaies n’étant quasiment pas significatif ou stable, le dollar serait la seule monnaie du panier.

Le régime de panier de monnaies tel qu’il a existé et tel qu’il est actuellement ressemble beaucoup plus à un régime de crawling peg vis-à-vis du dollar. Dans ce régime de crawling peg, la vitesse d’appréciation est contrôlable, compte tenu de l’organisation du marché de change en Chine. Il existerait une relation positive entre la vitesse d’appréciation du renminbi et le rythme de hausse du prix international des matières premières, surtout en période de risque inflationniste élevé en Chine. Cela signifie que la PBoC pourrait utiliser l’appréciation de change afin d’amortir l’effet de la hausse du prix des matières premières sur l’inflation domestique, sachant que la Chine est un grand pays importateur de matières premières dont le prix est exprimé en dollars.

Un vrai panier de monnaies n’est peut-être pas pour l’instant existant. Ce qui montre aussi que l’idée des autorités chinoises n’est pas de maintenir la compétitivité vis-à-vis de ses partenaires commerciaux. Mais il ne faut pas oublier que l’adoption du panier de monnaies comme régime de change s’inscrit dans un processus de réformes visant à flexibiliser le taux de change de la monnaie chinoise. L’avantage d’un tel régime de change est que l’autorité monétaire peut ne pas communiquer les informations du panier et que, par conséquent, elle peut aussi changer facilement les paramètres du panier. C’est pour cela que dans un premier temps, nous voyons ce processus d’appréciation du renminbi dont le taux de change est d’ailleurs rendu plus flexible (appréciation moins régulière et systématique lors de la période actuelle qu’entre 2005-2008). Cependant, un vrai panier prenant en compte la compétitivité commerciale n’est pas à exclure lorsque le besoin sera présent et que le renminbi aura été assez apprécié.

Enfin, rappelons qu’en parallèle, le processus d’internationalisation du renminbi a été entamé. Si la monnaie chinoise peut prétendre un jour assumer le rôle de monnaie internationale, l’objectif final de la réforme du régime de change est bien de rendre le taux de change flottant (dans un monde de changes flottants). Le régime de panier de monnaies actuel n’est qu’une forme permettant plus de flexibilité, c’est-à-dire plus de marge de manœuvre pour l’autorité monétaire, et il constitue un régime de transition vers le régime de flottement libre.