Les banques chinoises suscitent à la fois l’attention et l’interrogation, et ce, par le classement mondial de leurs capitalisations boursières et leurs fonds propres. Cependant, un effort de réflexion amène à poser trois questions : l’aspect quantitatif traduit-il vraiment le poids des banques chinoises sur les marchés internationaux ? quel est leur positionnement exact ? quelle sera leur évolution dans le futur ?

Une évaluation raisonnée des banques chinoises

Une analyse des parcours des banques chinoises fait jaillir leur métamorphose dans un laps de temps assez court et de façon très visible. Cette progression exceptionnelle est naturellement favorisée par des conditions nationales particulières. Elle ouvre également un processus vers la maturation des banques chinoises, mais toujours dans la mise en œuvre d’une stratégie de consolidation domestique.

La mue des banques chinoises de ces deux dernières décennies

Vers la fin du XXème siècle, une grande inquiétude entourait les banques chinoises étiquetées de « faillite virtuelle ». Le déclenchement de la crise financière asiatique en 1997 forçait l’État chinois à relever les défis, parallèlement à l’action qui consistait à soutenir la croissance de sa propre économie, à mettre en place une politique monétaire graduant la stabilité des changes régionale et à entreprendre à quelques années d’intervalle une grande réforme de son système bancaire. Rappelons maintenant les grands éléments de cette réforme.

La « défaisance »Elle consiste à cantonner les mauvaises créances accumulées pendant plus de deux décennies au sein des grandes banques d’État dans quatre consortiums publics ad hoc créés à partir de 1999. Ces derniers doivent gérer par recouvrement ou revente un actif représentant la somme pharaonique de 358 Md€. Ces banques furent ainsi transformées avec des bilans apurés.

L’injection d’argent frais par l’ÉtatDurant les années 2004-2005, l’État a massivement renfloué les banques d’une liquidité de près de 111,7 Md€, en leur permettant de sauter d’un cran plusieurs étapes pour se conformer aux exigences de Bâle II.

Le changement du statut des banquesAuparavant, les banques se développaient pendant longtemps comme des « établissements publics ». Désormais, elles se transforment en sociétés par actions avec la mise en place des règles de gouvernance d’entreprise.

L’appel aux investisseurs stratégiques pour la formation d’un actionnariat mixteLes capitaux des banques ont été ouverts aux grandes institutions internationales de choix, non dans un but purement capitalistique, mais avec l’objectif de créer des liens de partenariat. Durant la période précédant leur introduction en Bourse, les banques chinoises ont tout de même bénéficié d’un investissement global de près de 15 Md€ de la part de dix-huit institutions dans le monde.

La cotation des banques sur le marchéLa dernière étape consiste à utiliser les mécanismes d’appel aux épargnes publiques, ce qui a permis à seize banques chinoises de lever sur leur territoire (les Bourses de Shanghai, Shenzhen et Hong Kong) des fonds de plusieurs dizaines de milliards d’euros. Les opérations de cotation des banques viennent renforcer considérablement la capitalisation des Bourses chinoises.

La création de la China Banking Regulation Commission (CBRC) en 2003Sa mission est de transposer les normes de contrôle et de surveillance du Comité de Bâle en Chine. Après plusieurs années d’exercice, la CBRC est effectivement devenue le garant de la stabilité du système bancaire du pays. Ses réalisations ont protégé les banques chinoises d’une exposition aux risques importants lors de la dernière crise financière internationale.

Le résultat de ces années d’efforts est que le taux des mauvaises créances des banques chinoises est descendu de 8,6 % en 2005 à 1,2 % à la fin de septembre 20101. Le taux de couverture des mauvaises créances est monté de 20 % en 2003 à 170 % aujourd’hui. Le régulateur chinois envisage même d’exiger une couverture de 200 % afin de s’assurer de la pérennité des fonds propres. Le ratio de solvabilité moyen des banques chinoises se situe à 11,6 % avec un tier 1 de 9,5 % au troisième trimestre 2010. La CBRC a réagi en fixant le seuil minimum à 11,5 % pour les grandes banques et 10 % pour les moins importantes2.

Un essor de plus en plus visible des banques chinoises

En 2009, la revue britannique The Banker a publié une liste des vingt banques mondiales les plus solides par leur tier 1. Trois banques chinoises y trouvent leurs places : l’Industrial and Commercial Bank of China (ICBC), la Bank of China et la China Construction Bank (CCB) sont respectivement placées à la 5ème, 10ème et 11ème position.

D’année en année et de plus en plus, l’émergence des banques chinoises comme acteurs importants sur la scène internationale est mise en lumière. Déjà, leurs capitalisations boursières battaient des records. Désormais, elles sortent aussi gagnantes au jeu de la comparaison des bénéfices. Sur les neuf premiers mois de 2010, l’ICBC, la CCB, la Bank of China et l’Agricultural Bank of China (ABC) ont gagné respectivement 13,9 Md€, 12,07 Md€, 8,66 Md€ et 7,66 Md€ et se positionnent respectivement 1ère, 2ème, 4ème et 5ème au classement mondial3.

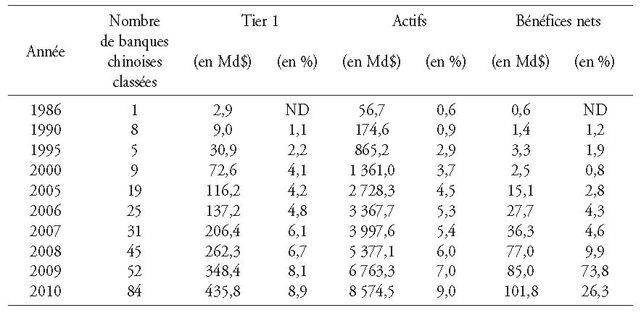

Les banques chinoises établies dans les pays en émergence rapide ont bénéficié d’une croissance exceptionnelle durant ces deux dernières décennies. Parmi les tops 1000, leur poids en termes de capitaux, d’actifs et de bénéfices ne cesse d’augmenter.

Plusieurs remarques s’imposent à la lecture de ce tableau : premièrement, le nombre de banques chinoises classées parmi les tops 1000 s’accroît rapidement après 2004 et elles se classent en nombre en 3ème position (84 banques en 2010) derrière les banques japonaises (100 banques en 2010) ; deuxièmement, les fonds propres en tier 1 des banques chinoises parmi les tops 1000 représentent 8,9 % en 2010, dépassant ainsi les banques japonaises en 2ème position ; troisièmement, la totalité des bénéfices nets réalisés par les banques chinoises pèse de plus en plus lourd et elles constituent le premier bloc national le plus bénéfique depuis 20084. Selon les estimations faites par The Banker, une centaine de banques chinoises devraient être classées parmi les tops 1000 en 2020, se rapprochant ainsi de la position des banques américaines.

La nécessité de la consolidation domestique pour les banques chinoises

La montée inexorable des banques chinoises sur le podium mondial vient de loin. Sauf si des événements inversent l’évolution actuelle, leur émergence devrait se poursuivre à la fois en surface et en profondeur. Cette « feuille de route » est portée par de solides éléments.

Dans un pays où l’économie réelle s’accroît, avec certes les contradictions qui l’accompagnent, la richesse créée interpelle sans cesse le développement des services financiers sur le territoire d’un continent. Pour la décennie qui s’ouvre, si la taille de l’économie chinoise continue à s’agrandir pour se rapprocher de celle des États-Unis, le marché financier chinois constituera déjà à lui seul un vaste terrain d’opération pour ses banques ; des investissements immenses en termes humain et matériel doivent y être consacrés, impliquant ainsi des innovations et des produits.

La stratégie des autorités chinoises cherche à réorienter la croissance économique du pays sur une voie de plus en plus interne. De nombreux chantiers nationaux seront bâtis sur la campagne, la santé, l’éducation, l’environnement… Ce passage d’une économie fondamentalement basée sur l’épargne et l’investissement à une économie davantage tournée vers la production et la consommation (non consumériste) oblige les banques chinoises à se métamorphoser encore plus.

Jusqu’à présent, les banques chinoises mènent des opérations sur le terrain national et jouent principalement leur rôle d’intermédiation de l’économie. Elles entretiennent des relations étroites avec les appareils de production du pays. Ce modèle de « banque-industrie », qui prend des formes différentes par rapport à celles des autres pays, soutient les banques chinoises dans leur expansion. Celles-ci n’en finissent pas, avec leur stratégie de consolidation domestique dans une compétition âpre, d’apporter aux entreprises du crédit disponible et renouvelé à travers la structure de banque de financement et d’investissement et d’offrir de plus en plus leurs expertises et leurs techniques dans le montage d’émission d’obligations et d’actions.

Parallèlement, la consolidation domestique commence déjà par le biais de « banques multicanal » et de « banques en ligne », à travers les services traditionnels, et aussi la gestion de patrimoine et la gestion de fortune, en direction de la clientèle des particuliers. La physionomie des banques de détail en Chine change rapidement à cause de l’exigence des consommateurs qui grimpe en gamme. Sortir d’une image de « banque classique » est la politique de toutes les banques en Chine sans exception. C’est là aussi que se créent de nouvelles sources de création de valeur et d’amélioration de productivité. Pour les banques chinoises, il est évident que des nouvelles frontières existent toujours à l’intérieur du pays. Aucune d’entre elles ne pourrait prétendre à une place honorable avant de réussir une stratégie domestique.

À la recherche d’un positionnement international des banques chinoises

D’une manière générale, la Chine a été relativement épargnée par la crise financière de 2007. Cette situation augmente la tentation d’internationalisation de ses entreprises et de ses banques, bien que le phénomène existait déjà bien avant la crise. Mais cette tentation doit remplir les conditions nécessaires et relever les défis.

Un début des banques chinoises à l’international

En 1985, la totalité des actifs des banques chinoises à l’étranger atteignaient à peine 7 Md€. Répartis dans trente-deux pays ou régions dans le monde, ils représentaient 230 Md€ à la fin de 2009. Bien que la comparaison mette en lumière une augmentation remarquable en chiffres, ce développement suit plutôt une logique propre à l’expansion organique bancaire.

Désormais, une nouvelle donne apparaît puisque de plus en plus d’entreprises chinoises investissent à l’étranger. À la fin de 2009, leurs investissements directs dans le monde dépassaient 185 Md€. Une prévision pour 2015 laisse entendre que ce montant pourrait atteindre 230 Md€. En tout cas, les actifs tout confondus détenus par les Chinois dans le reste du monde s’élèvent à plus de 1 540 Md€5. Les banques chinoises doivent donc en tenir compte et intégrer cette dimension dans leurs activités.

Accompagner les investisseurs nationaux à l’étranger est ainsi devenu une tâche primordiale pour les banques chinoises, en même temps que le fait de gérer les intérêts financiers internationaux du pays. Par conséquent, créer un réseau mondial répondant à cette attente est aussi prioritaire pour ces banques. Trois stratégies peuvent convenir.

La première stratégie est la croissance organique qui n’est que le prolongement de la structure existante par le maillage de réseau. Ce mode d’opération est adapté aux banques qui possèdent déjà des implantations à l’étranger et sur des marchés matures. Le bémol à ce genre d’élargissement est que le cycle de création est long et consomme beaucoup de temps pour la pénétration sur les marchés en question.

La deuxième stratégie est la croissance externe indépendante de la structure existante. Ce mode d’opération est tenté par les banques qui sont nouvellement présentes sur la scène internationale et qui cherchent un développement plus rapide. Ainsi, ces dernières années, certaines banques chinoises se lancent dans l’acquisition des banques locales de moyenne et petite taille à Hong Kong, à Macao, à Singapour, en Indonésie et en Afrique du Sud. Ces acquisitions ont été faites dans une optique à long terme afin de faciliter une familiarisation plus efficace des banques chinoises avec l’environnement et de valoriser immédiatement le portefeuille de clients sur place.

La troisième stratégie est la prise de participations aux capitaux. Cela se limite aux cas isolés réalisés par les banques à statut particulier ou les assureurs chinois. L’exemple le plus retentissant serait l’entrée de la China Development Bank (CDB) dans les capitaux de Barclays.

À ce jour, ces stratégies se valent pour les banques chinoises. Mais tout compte fait, la croissance organique est la voie la plus courante. La croissance externe reste un moyen encore timidement exploité par ces banques. Au vu des régions géographiques concernées et des montants impliquant plusieurs milliards d’euros, rien ne présage l’apparition d’opérations de plus grande envergure dans un avenir proche. Quant à la participation capitalistique, en considérant les implications assez complexes en amont et en aval des dossiers, ce mode n’est certes pas destiné à être répandu à ce stade. Malgré un développement à l’étranger particulièrement fort ces dernières années, les banques chinoises sont obligées de mener, très souvent, leur activité internationale à partir du territoire national. L’heure est encore à renforcer leur dispositif en dehors de la métropole.

Les conditions nécessaires pour un positionnement international des banques chinoises

La crise financière de 2007 soulève le débat quant aux opportunités offertes à la Chine de jouer un rôle plus important sur l’échiquier mondial et, par ricochet, à ses banques d’accélérer le processus d’internationalisation. Il est certain que dans un grand nombre de pays, les banques sont au cœur de la crise puisqu’elles sont à l’origine de la propagation des difficultés. Mais en Chine, elles constituent le rouage décisif par lequel sont lancées les mesures de relance nationale, ce qui explique l’emprise domestique toujours plus forte des banques chinoises et contraste avec leur faible rayonnement international.

Or le passage d’une banque domestique à une banque internationale doit se construire de sorte que la banque garde une bonne maîtrise des conditions essentielles : adopter les règles de bonne gouvernance, posséder des fonds propres suffisants, avoir la capacité de générer des bénéfices, s’entourer d’une clientèle tournée à l’international et disposer d’un encadrement du personnel familier à l’environnement réglementaire et commercial des marchés à opérer (Xiao, 2010).

Parmi ces conditions à la fois culturelles, financières, opérationnelles et humaines, beaucoup d’entre elles ont déjà été bien remplies par les banques chinoises, d’autres sont en cours de préparation. L’une des problématiques les plus marquantes est l’encadrement du personnel.

Pour la mise en œuvre de leur stratégie internationale, les banques chinoises ont un grand besoin de personnel. Dans le cas de création d’implantations par voie d’extension, il est difficile de se passer de personnel ayant une dimension biculturelle ou multiculturelle pour créer la jonction entre les cadres chinois et locaux. Seules les banques chinoises dont le top management dispose d’une très forte capacité de planification et de mobilisation peuvent être tentées par les cas d’acquisition ou de prise de participations.

À terme, les banques chinoises doivent déployer de gros efforts pour structurer leurs talents dans un but précis qui est d’élaborer trois sortes de compétences (Kong, 2010) :

- les seniors bankers qui opèrent sur les marchés internationaux. Ces professionnels doivent avant tout se former un réseau intégré, capable de réagir et d’apporter des réponses concrètes aux différentes demandes venant des quatre coins du monde ;

- les planificateurs qui gèrent les ressources humaines. Ces « meneurs d’hommes » doivent être visionnaires et avoir une ouverture d’esprit très large pour être capables d’absorber, de former et de composer un nombre toujours plus grand d’employés locaux, en sachant que la diversité est une force motrice de l’internationalisation ;

- les opérateurs locaux doivent effectivement être les initiateurs de recherche et d’exploitation des produits face à la concurrence sur place et constituer ainsi eux-mêmes une source génératrice de créativité locale, garante de l’efficacité et de la performance du groupe.

Les équipes ne se constituent pas à la hâte et la formation du personnel s’inscrit dans un processus qui doit être placé avant toute autre considération. Les banques chinoises, comme n’importe quelle banque sur la voie de l’internationalisation, ne peuvent s’affranchir du temps pour s’enrichir d’hommes et, de surcroît, d’un contingent de professionnels.

Les défis rencontrés par les banques chinoises sur le chemin de leur internationalisation

Aujourd’hui, le marché intérieur chinois offre une très grande potentialité en termes de profondeur et de profitabilité. La marge de progression pouvant se présenter avec tant de branches d’activités semble inépuisable encore pour longtemps. Il est évident que ce marché est un marché clé pour le monde entier.

Les banques chinoises, en se développant très rapidement ces dernières années sur le marché domestique, génèrent maintenant de grandes ressources financières pour pouvoir se lancer à l’international. On voit donc que ce processus ressemble à celui des banques des pays développés. Mais le passage à l’international des banques chinoises intervient tout de même dans un contexte différent, en ce sens qu’elles ne disposent pas suffisamment de préparation pour s’adapter au dynamisme de la mondialisation. Elles hésitent, peut-être encore pour un certain temps, d’une part, entre la stratégie domestique et la stratégie internationale et, d’autre part, entre la stratégie de développement tous azimuts et la stratégie de développement prioritaire. De là à répartir d’une manière rationnelle les ressources du travail et les efforts à concentrer.

Objectivement, le revenu dégagé à ce jour par les implantations à l’étranger des banques chinoises se situe en moyenne à 6 % de la totalité des bénéfices réalisés sur l’ensemble des activités. La Bank of China, la banque chinoise la plus internationale et la plus diversifiée, réussit à relever le pourcentage à 22 %. Cependant, ce taux d’internationalisation est, d’une part, bien inférieur à la réalisation des banques issues des pays industrialisés, qui tirent en moyenne 35 % de revenu de leurs activités à l’étranger, et, d’autre part, en décalage par rapport à l’intention affichée par les autorités chinoises d’internationaliser leurs banques6.

En tout cas, la marge est grande pour les banques chinoises à l’international. Et le besoin d’exploiter une économie d’échelle associée à une activité en dehors du pays est réel, afin de pouvoir diversifier les risques centrés à l’heure actuelle sur le marché domestique. Il faut pour cela que les banques chinoises adoptent les normes internationales en matière de stratégie et de management. Cette exigence est encore plus vraie et plus forte pour une institution financière qu’une entreprise de production.

Cela doit se passer par la modernisation pour que les banques chinoises deviennent capables de valoriser correctement les risques (Artus, 2007). Jusqu’à présent, elles participent étroitement à construire le poids de l’économie réelle du pays. À l’international, elles doivent être en mesure d’utiliser leurs ressources pour investir dans les actifs productifs courants, mais également dans les actifs sophistiqués. Connaissant leurs tâches, elles ont du chemin à parcourir.

Pour une stratégie financière chinoise

De nos jours, la dimension internationale est devenue centrale pour beaucoup d’activités bancaires. En Chine, pour développer cette dimension internationale, il est question de dynamiser davantage son système bancaire, favoriser la sortie de sa monnaie du territoire et construire son centre financier. À terme, cela ne peut que contribuer à renforcer le poids de ses banques sur le marché mondial.

La réforme du système financier chinois

Depuis longtemps, le système bancaire et sa gouvernance font l’objet de réformes en Chine. Mais puisque le système bancaire est le nerf de la crise financière de 2007, les réformes qu’il subira seront certainement plus centrées sur la protection de sa solidité.

D’ores et déjà, les grandes lignes de ces réformes font partie du « 12ème plan quinquennal » lancé dès cette année. Élargir le système de financement, construire le marché de capitaux et introduire les nouveaux produits financiers constituent les trois axes de réformes à mener. Les mesures à mettre en œuvre visent non seulement à développer le système bancaire du pays, mais aussi à soutenir l’économie nationale à la fois en croissance et en transition.

S’agissant de l’orientation que devrait prendre le système bancaire en Chine, certaines opinions émises partent en croisade contre la production d’une industrie financière autocyclée, calquée sur les effets de levier et sous l’influence du « fétichisme wallstreetien ». Elles plaident pour un soutien continuel au processus d’industrialisation et d’urbanisation en cours dans le pays7.

S’agissant des mesures de réformes, l’une des priorités sera accordée à la création de banques de petite ou moyenne taille, orientées vers le financement des PME-PMI, des entreprises manufacturières en pleine croissance dans le pays. Cette mesure permettra d’élargir ainsi la palette d’intermédiaires financiers chinois afin d’assurer une ouverture plus grande vers les projets privés d’investissement.

Compte tenu du changement du mode de fonctionnement de l’économie chinoise dans les années à venir, le développement d’un marché financier dédié à la cotation des entreprises innovantes et à risque et favorisant la fluidité des fonds de capital-risque sera consacré. La croyance en l’arrivée de la nouvelle industrie, qui servira de support à la croissance de la Chine, appelle donc cette réforme qui contribue à la diversification des sources de financement.

Le marché obligataire chinois est appelé aussi à s’accroître. Ce marché doit avoir une ouverture réglementée en faveur des émissions des autorités locales car le rythme de l’urbanisation va s’accélérer. C’est par là que passera la transformation de la Chine. Sans donner cette nouvelle alternative de levée des fonds, les finances locales risqueraient d’étouffer ou de dériver.

Enfin, la mise en œuvre d’une politique d’aménagement du territoire plus axée sur le développement du centre et de l’ouest du pays et sur le renforcement des structures financières à la campagne trouvera sa place dans la réforme à venir. Le nœud du problème est de canaliser des ressources plus importantes afin de financer des projets de modernisation sur ce vaste territoire.

L’usage international de la monnaie chinoise

L’encouragement à utiliser le renminbi (RMB), la monnaie chinoise, en dehors du territoire constitue certes un message fort sur le changement radical de la politique monétaire de la Chine.

En effet, c’est à l’été 2009 que débute l’autorisation de la PBoC (People’s Bank of China) aux entreprises chinoises de procéder au règlement de leurs transactions commerciales internationales en renminbis. Cette pratique s’étend par la suite aux entreprises étrangères basées en Chine. Les opérateurs y ont de plus en plus recours. À la fin du troisième trimestre 2010, la facturation en renminbis des opérations d’import-export s’élève déjà à 197 MdRMB.

Le renminbi circule déjà dans les pays de l’ASEAN (Association of Southeast Asian Nations) comme deuxième monnaie locale. Dans d’autres pays8, il est accepté comme monnaie de paiement ou de compte pour le règlement des changes. Plus récemment, la Chine a conclu des accords de swap de devises avec Hong Kong, l’Argentine, le Brésil, la Biélorussie, l’Islande, l’Indonésie, la Malaisie, Singapour et la Corée du Sud, pour faciliter l’usage du renminbi dans les transactions commerciales bilatérales.

En Asie du Sud, les banques centrales des Philippines et de la Malaisie commencent à inclure le renminbi dans leurs réserves.

Le 16 décembre 2010, le renminbi est échangeable sur le marché des changes à Moscou.

À Hong Kong, plate-forme de l’usage international du renminbi, les dépôts atteindraient 300 MdRMB à la fin de 2010. De plus en plus de produits en renminbis seront lancés par les banques et les brokers à Hong Kong, tels que des OPCVM, des ETF (exchange-traded funds) pour le marché local, des fonds obligataires, des REIT (real estate investment trust), des fonds de private equity, des contrats à terme… libellés en renminbis9.

Petit à petit, le renminbi entre sur la scène internationale. Déjà, son volume circulant en dehors du pays est significatif. Il est à attendre que sa circulation transfrontière sera encore plus facile dans un proche avenir. Ainsi, un corps d’investisseurs, d’entreprises et de banques chinois et étrangers se créera et constituera le socle favorisant les opérations internationales en renminbis.

À terme, l’usage de plus en plus répandu du renminbi à l’international deviendra un nouveau canal véhiculant l’exportation de l’épargne chinoise à l’étranger. Si cette épargne, cantonnée jusqu’alors en Chine et gérée d’une manière pas suffisamment rentable, peut sortir du pays, elle réussira à bénéficier d’un rendement plus intéressant et arrivera à contrebalancer le flux de dollars vers la Chine.

Alors, l’économie chinoise évoluera fondamentalement par « l’internationalisation du renminbi », à cause précisément d’une réorientation des flux monétaires que le pays connaîtra, et les créances extérieures en renminbis seront fortement accrues.

Dans ce contexte, les banques chinoises auront à moduler leurs opérations en tenant les créances et les engagements en renminbis vis-à-vis de l’extérieur. L’activité internationale du système bancaire chinois s’étendra sous deux angles : d’une part, la fonction d’intermédiation financière internationale qui amènera les banques chinoises à travailler sur les devises étrangères ; d’autre part, c’est ce qui adviendra, la fonction de banque internationale qui les conduira à offrir et à gérer les liquidités libellées en renminbis. Toute la question est de savoir jusqu’à quelle échelle le système bancaire chinois sera capable de contribuer à la création monétaire internationale.

La formation d’un centre financier international en Chine

Il existe trois grands pôles financiers en Chine : le delta du fleuve Pearl, le delta du fleuve Yangtsé et la zone Beijing-Tianjin-Hebei. Parmi ces pôles, une dizaine de métropoles ambitionnent de devenir les têtes de pont dans le domaine financier et quelques-unes d’entre elles rivalisent pour se transformer en centre financier national.

Dans cette compétition, Shanghai possède des atouts indéniables avec en plus un appui remarqué des autorités centrales. Actuellement, des institutions financières et des opérations bancaires, de change, de crédit, de transaction de titres et d’or sont concentrées à Shanghai. Avant de réaliser son objectif de constituer l’un des centres financiers internationaux, Shanghai sait se rendre indispensable en tant que centre des opérations en renminbis sur le marché domestique.

En effet, il s’agit de la mission confiée à Shanghai. Déjà, le gouvernement chinois a clairement fixé l’objectif de faire de Shanghai un centre financier international d’ici à 2010, à l’image du poids économique du pays et de la transformation du statut de sa monnaie10.

Cet objectif correspond aussi au besoin de favoriser la croissance économique, de l’optimisation des ressources et de l’innovation financière11. Il est bien connu qu’une place financière, à plus forte raison un centre financier international, ne peut se former qu’à longue haleine. Son statut se construit sur la base d’éléments objectifs, notamment la mise en œuvre de règles, la participation des acteurs, l’innovation des produits, la fluidité des opérations, et, de préférence, avec une monnaie nationale forte et stable qui soutient les activités. Ces conditions sont toujours en cours de réalisation en Chine. La volonté récente des autorités d’attribuer un nouveau rôle au renminbi sert à renforcer le statut de Shanghai dans la compétition internationale12.

Au cours de sa transformation en centre financier international, Shanghai peut compter sur Hong Kong puisque les relations entre les deux places sont très étroites. À Hong Kong de jouer pleinement son rôle de plate-forme offshore pour l’usage du renminbi, à Shanghai d’assurer le passage de l’expansion domestique vers l’extension internationale du renminbi. Un développement parallèle des deux places leur permettra de se compléter et de se relayer pour se renforcer et chacune sortira assurée de réaliser à terme son propre objectif.

Ainsi, les banques chinoises, après leur mue et leur recherche d’un positionnement international, sont en train d'être mises sur l’orbite d’une nouvelle stratégie financière. Celle-ci, caractérisée par le renforcement de la réforme, l’attribution d’un nouveau rôle à la monnaie nationale et la formation d’un centre financier international dans le pays, nécessite encore beaucoup de travail à la fois intellectuel et pédagogique. Et la façon de conduire cette trilogie demande aussi beaucoup de virtuosité politique. Mais c’est par là que se renforcera le poids des banques chinoises sur les marchés internationaux.