La problématique de politique économique est devenue très différente, d’un côté, dans les pays émergents et, de l’autre côté, dans les pays de l’OCDE (Organisation de coopération et de développement économiques). Dans les pays émergents, la croissance est forte et le problème est la hausse de l’inflation avec la hausse des prix des matières premières et la progression plus rapide des coûts salariaux. Dans les pays de l’OCDE, le problème central est le chômage élevé et la mollesse de la reprise économique, tandis que l’inflation ne vient que des prix des importations.

Quelles seront alors les politiques économiques mises en place ? Dans les pays émergents, une politique monétaire et de change plus restrictive, l’absence de politique budgétaire très expansionniste. Au contraire, dans les pays de l’OCDE, la politique budgétaire expansionniste ne pouvant être davantage utilisée avec le risque de crise sur les dettes publiques, les politiques monétaires restent assez expansionnistes. Cela devrait conduire, en tendance, à une forte appréciation des monnaies des pays émergents vis-à-vis de celles des pays de l’OCDE, dont il n’est pas sûr qu’elle soit favorable à ces derniers, contrairement à leur position habituelle. Cela devrait également conduire à une croissance de la demande intérieure plus faible dans les pays émergents, défavorable aux pays de l’OCDE.

Au total, ces politiques économiques adaptées aux conditions des deux groupes de pays sont probablement de nature non coopérative, surtout du point de vue des pays de l’OCDE. Ces derniers devraient réviser leur position habituelle quant à la politique de change des pays émergents : il n’est plus du tout sûr que l’appréciation des devises des pays émergents soit favorable aux pays de l’OCDE, avec la forte spécialisation productive entre ces deux groupes de pays.

Des objectifs de politique économique différents dans les pays de l’OCDE et dans les pays émergents

Les pays émergents sont caractérisés par une croissance forte et créatrice d’emplois (61 % de croissance sur un an en 2011, 3 % de hausse de l’emploi) qui conduit à une augmentation de l’inflation due à la fois à la hausse des prix des matières premières et à la hausse des coûts salariaux. Avec une hausse des coûts salariaux unitaires de 7 % en 2011, les pays émergents vont avoir une inflation forte (déjà 6 % au début de 2011). La hausse des prix des matières premières vient de la croissance rapide de la demande de ces dernières dans les pays émergents (4,5 % sur un an pour le pétrole, 7 % sur un an pour les métaux).

La hausse des coûts salariaux vient de ce que les pays émergents se rapprochent du plein-emploi avec la forte croissance de l’emploi. Le problème essentiel de politique économique dans les pays émergents est donc d’éviter que l’inflation devienne exagérément forte.

Il est très important de voir que l’équilibre économique des pays émergents devient un équilibre « normal » : après de nombreuses années (1996-2008) où ces pays pouvaient avoir une forte croissance non inflationniste, ils basculent maintenant dans le modèle normal où la croissance entraîne l’inflation, avec la réaction des prix des matières premières et la disparition du chômage déguisé, dans les régions rurales. Ils passent donc à une problématique traditionnelle de politique économique où il faut arbitrer entre le chômage et l’inflation. La situation est très différente dans les pays de l’OCDE.

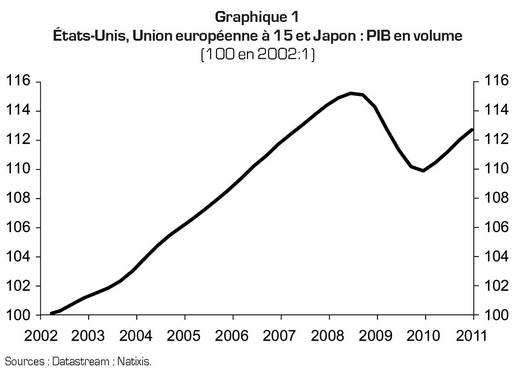

Dans ces derniers, l’activité reste plus basse qu’avant la crise (le niveau du PIB est de 8 points inférieurs à sa tendance d’avant la crise, cf. graphique 1 ci-après) et le chômage demeure élevé (8,4 % pour l’ensemble États-Unis, Europe et Japon). L’inflation ne vient que des prix des matières premières, les coûts salariaux unitaires diminuant avec la faiblesse des hausses de salaires due au chômage. Le problème essentiel de politique économique des pays de l’OCDE est donc de redresser l’activité et de réduire le chômage.

Nous nous intéressons à l’interaction entre l’objectif de politique économique des pays de l’OCDE (lutter contre le chômage) et celui des pays émergents (lutter contre l’inflation). Ces objectifs sont-ils compatibles ? Conduisent-ils à un équilibre coopératif ou non coopératif ? Comment la coordination internationale des politiques économiques modifiera-t-elle les politiques ?

Les interactions de politique économique

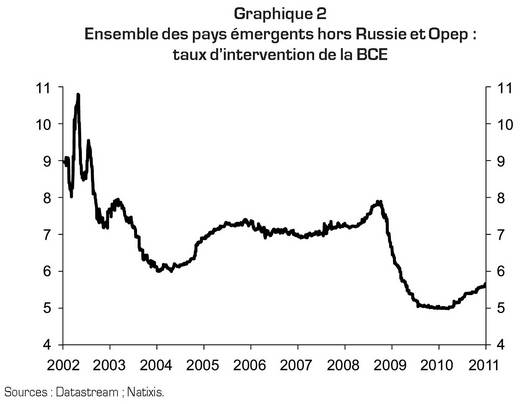

Pour lutter contre l’inflation, les pays émergents doivent mener une politique budgétaire peu expansionniste : en 2001, le déficit public n’est que de 3,2 % du PIB. Ils doivent aussi mener une politique monétaire restrictive soit par la hausse des taux d’intérêt (cf. graphique 2 ci-après), soit par les instruments quantitatifs (taux de réserves obligatoires en Chine, en Turquie). La problématique de politique monétaire est complexe dans les pays émergents. Une hausse forte des taux d’intérêt conduit à des entrées de capitaux spéculatifs, d’où un excès de liquidité et une appréciation insupportable du taux de change. Pour ces raisons, plusieurs pays émergents ont choisi de passer à d’autres instruments de la politique monétaire (réserves obligatoires, plafond de crédit).

Le souci de lutter contre l’inflation conduit les pays émergents à accepter une appréciation du change plus rapide vis-à-vis du dollar (cf. graphique 3 ci-après), ce qui implique probablement dans le futur un freinage de l’accumulation de réserves de change, les achats de dollars visant au contraire à empêcher l’appréciation des taux de change des pays émergents. Cela doit donc conduire à un freinage de la demande intérieure dans les pays émergents, avec des politiques monétaires et budgétaires plus restrictives, ainsi qu’à l’appréciation des devises des pays émergents par rapport à celles des pays de l’OCDE, ce qui est un moyen de lutter contre l’inflation.

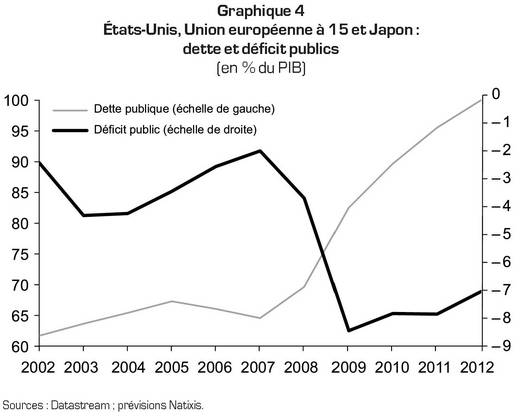

Les pays de l’OCDE, de leur côté, doivent soutenir leur économie, mais ne peuvent plus utiliser la politique budgétaire en raison du niveau élevé de l’endettement public (cf. graphique 4) et du risque de crise des dettes souveraines. On doit donc attendre une politique monétaire assez expansionniste dans les pays de l’OCDE malgré l’inflation importée. Au début de 2001, le taux directeur moyen des banques centrales des pays de l’OCDE est de 0,6 % alors que la croissance de ces pays en valeur est de 4 %, ce qui illustre le caractère expansionniste des politiques monétaires.

Cet équilibre est-il coopératif ?

Il n’y a pas de coordination internationale des politiques économiques. Mais même si ces dernières sont choisies de façon indépendante dans les pays émergents et dans les pays de l’OCDE, l’équilibre obtenu peut être de nature coopérative si les politiques mises en place sont favorables à l’autre groupe de pays ou de nature non coopérative si ce n’est pas le cas. Le maintien de politiques monétaires expansionnistes dans les pays de l’OCDE est favorable aux pays émergents. En effet, ces politiques soutiennent la demande intérieure dans ces pays, d’où un supplément d’exportations des pays émergents vers les pays de l’OCDE. De plus, elles favorisent l’appréciation du change dans les pays émergents, ce qui y réduit l’inflation.

Mais les politiques menées dans les pays émergents ne sont pas favorables aux pays de l’OCDE. L’appréciation des devises des pays émergents est constamment réclamée par les pays de l’OCDE, mais elle n’est pas en leur faveur : la spécialisation productive fait que cette appréciation accroît les prix des importations des pays de l’OCDE depuis les pays émergents et n’améliore pas beaucoup le commerce en volume des pays de l’OCDE vis-à-vis des pays émergents ; la substituabilité entre les productions des pays de l’OCDE et celles des pays émergents est faible ; l’appréciation des monnaies des pays émergents ne réduit pas le déficit des pays de l’OCDE vis-à-vis des pays émergents ou la part de marché de ces derniers dans le commerce mondial. Les monnaies des pays émergents se sont fortement appréciées (de 25 % de 2002 à 2008). Sur cette période, le déficit commercial des États-Unis, de l’Europe et du Japon vis-à-vis des pays émergents (hors exportations de pétrole) est passé de 200 Md$ à 450 Md$. Ainsi, les devises des pays émergents s’apprécient depuis le début de 2009 (de 15 %) et leur excédent commercial passe de 150 Md$ à 350 Md$.

Le freinage de la demande intérieure des pays émergents par les politiques anti-inflationnistes est évidemment défavorable aux pays de l’OCDE.

Conclusion : au total, des politiques économiques non coopératives en raison de leur effet sur les pays de l’OCDE

Les pays émergents mènent des politiques économiques de lutte contre l’inflation, les pays de l’OCDE des politiques économiques de lutte contre le chômage. Les externalités des politiques économiques des pays de l’OCDE sur les pays émergents sont positives : le soutien de la demande intérieure des pays de l’OCDE accroît les exportations des pays émergents ; l’affaiblissement des devises des pays de l’OCDE réduit l’inflation dans les pays émergents. Mais les externalités des politiques économiques des pays émergents sur les pays de l’OCDE sont négatives : l’appréciation des devises des pays émergents a un effet négatif sur les pays de l’OCDE puisque les productions des deux groupes de pays sont peu substituables ; le freinage de la demande intérieure dans les pays émergents, conséquence des politiques anti-inflationnistes, est évidemment défavorable aux pays de l’OCDE.

Un point mal connu et mal analysé est le rôle du taux de change entre les pays émergents et les pays de l’OCDE. L’appréciation des devises des pays émergents leur est aujourd’hui favorable puisqu’elle réduit l’inflation, mais elle est défavorable aux pays de l’OCDE puisque le gain induit en ce qui concerne le commerce extérieur en volume est faible, avec la forte spécialisation productive entre les pays de l’OCDE et les pays émergents, tandis que la hausse de la valeur des importations, avec la hausse de leurs prix, est forte.

Contrairement à une idée reçue et souvent défendue, l’appréciation des devises des pays émergents par rapport à celles des pays de l’OCDE est probablement favorable aux pays émergents.