Les mouvements de change sont l’une des variables qui peuvent contribuer à régler la dynamique relative des différentes régions de l’économie mondiale dans l’actuelle phase de sortie de crise. La croissance et l’équilibre courant de chacune de ces régions dépendront bien sûr d’abord des politiques macroéconomiques menées. La crise a toutefois fait naître des contraintes qui, dans la plupart des économies développées, réduisent les marges de manœuvre des politiques, tant budgétaire que monétaire, et cette réalité nouvelle donne, potentiellement au moins, un rôle particulier aux mouvements de change. Avant de le montrer, il faut toutefois évoquer la nature des régimes de change en place dans les différentes régions de l’économie mondiale. Ils expliquent, sinon la crise elle-même, du moins la montée des déséquilibres qui sont à son origine et vont nécessairement jouer un rôle clé dans la manière dont ces déséquilibres pourront à l’horizon de la présente décennie se réduire.

Régimes de change et montée des déséquilibres financiers

La montée des déséquilibres financiers internationaux à partir de la fin des années 1990 est liée pour une bonne part à la nature des régimes de change en place dans les différentes régions de l’économie mondiale. Dans un régime de change flottant « ordinaire », l’apparition d’excédents comme de déficits de paiements courants importants doit normalement engendrer des forces de rappel empêchant leur progression continue : en poussant à la hausse le change des pays en excédents et à la baisse celui des pays en déficits, ces forces auraient pu prévenir la montée de déséquilibres de l’ampleur de ceux observés pendant les années 2000. Les régimes de change en place depuis maintenant plusieurs décennies sont toutefois loin d'être « ordinaires ».

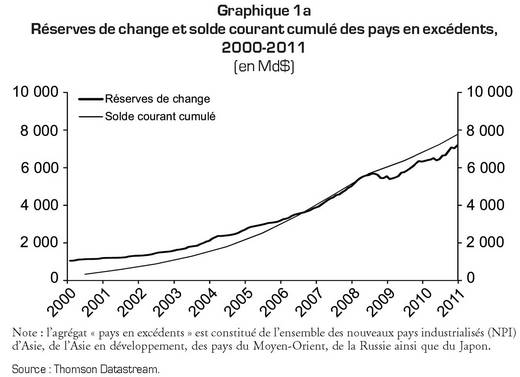

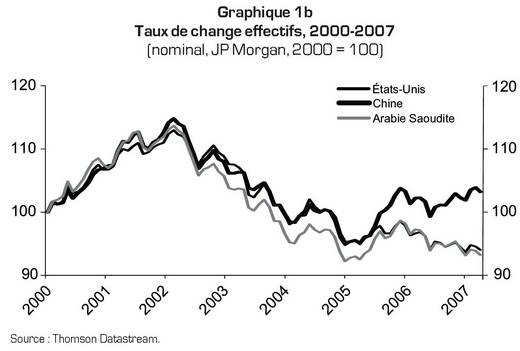

Pour la plupart, les économies dans lesquelles les excédents se sont accumulés ont un régime de change fixe : la formation d’excédents courants y a conduit à une accumulation de réserves et non à une appréciation du change. Cela a été le cas pour les pays pétroliers du Moyen-Orient dont les politiques monétaires sont alignées sur celles de la Federal Reserve. Cela a aussi été le cas pour la Chine qui, en continuant de contrôler les mouvements internationaux de capitaux, peut mener une politique monétaire autonome tout en arrimant étroitement le cours de sa monnaie à celui du dollar. Enfin, cela a été le cas, dans une certaine mesure au moins, du Japon et de la Corée qui sans gérer leur change de manière rigide ne sont pas moins massivement et régulièrement intervenus pour limiter l’appréciation de leurs devises. Au total, entre 2000 et 2007, les pays en excédents, pris tous ensemble, auront accumulé 4 500 Md$ d’excédents courants et 4 000 Md$ de réserves de change, leur change effectif ne s’appréciant en général que de façon limitée (cf. graphiques 1a et 1b ci-après).

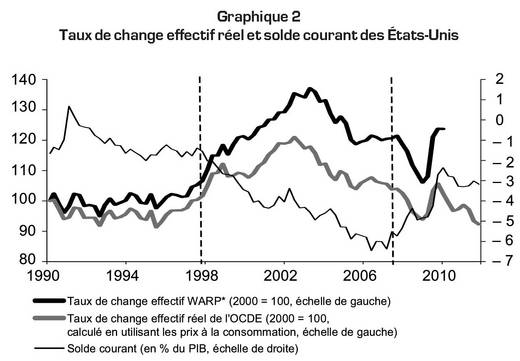

Le régime de change des pays déficitaires est loin, lui aussi, d'être ordinaire. Certes, la monnaie du principal d’entre eux, le dollar, flotte librement, mais la globalisation financière a profondément modifié l’équilibre des forces qui commandent l’évolution de son cours : l’intensité accrue des mouvements internationaux de capitaux a réduit le rôle des déficits courants accumulés et renforcé celui des écarts de rendements anticipés (Brender et Pisani, 2010a et 2010c). Loin de provoquer l’effondrement de la monnaie américaine annoncé de longue date, l’accumulation continue de déficits par les États-Unis de la fin des années 1990 jusqu’au début de la crise des subprimes s’est accompagnée d’abord d’une hausse du change effectif du dollar, puis d’une baisse modérée (cf. graphique 2 ci-après).

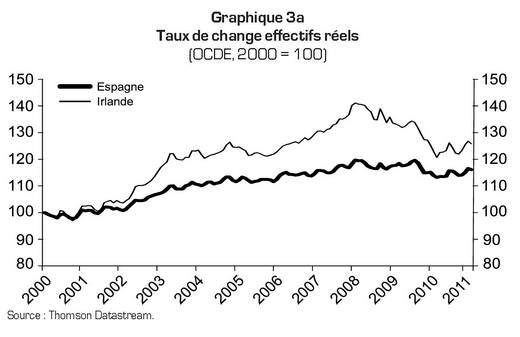

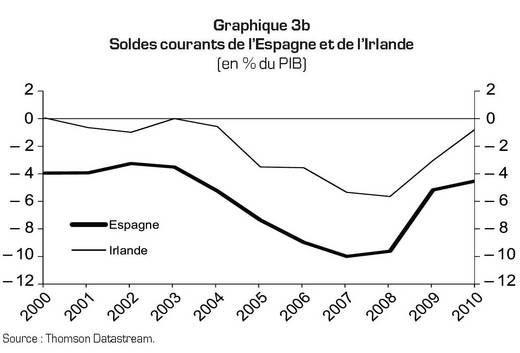

Quant aux économies déficitaires de la zone euro, leur régime de change est plus particulier encore. La plus grande de ces économies, celle de l’Espagne, est en régime de change fixe avec des partenaires qui représentent plus de la moitié de ses échanges commerciaux et le cours de sa monnaie, l’euro, flotte au gré de forces qui dépendent non de sa seule économie, mais de celle de l’ensemble de la zone : entre le début de 2000 et le début de 2008, pendant que l’Espagne et l’Irlande accumulaient des déficits courants d’une intensité comparable à ceux des États-Unis, leur monnaie, l’euro, s’appréciait, si bien que leurs taux de change effectifs, loin de se déprécier, se sont appréciés respectivement de quelque 20 % et 40 % en termes réels (cf. graphiques 3a et 3b ci-après). Sur la même période, les déficits courants des deux pays se sont creusés de plus de 5 points de PIB !

L’atténuation, voire la disparition, du lien entre position courante et mouvement de change aurait pu ne pas conduire à une crise financière. À défaut d'être freinée par des forces extérieures, la montée des déficits courants aurait pu être enrayée par des forces domestiques : les progrès de l’endettement des ménages américains, par exemple, directement à l’origine du creusement du déficit courant, auraient dû être contenus par une vigilance plus grande des autorités de surveillance américaines. Cela n’a malheureusement pas été le cas. Et en Espagne, si la surveillance exercée par la banque centrale a été plus réelle, elle n’a pas suffi à freiner suffisamment les progrès de l’endettement privé et avec lui le gonflement de la bulle immobilière. Avec la crise, le surendettement des agents privés des économies déficitaires – celui des ménages en particulier – est devenu patent. Leur désendettement est la première contrainte qui pèse sur la sortie de crise. Elle n’est toutefois pas la seule. Confrontés à partir de la fin de 2008 à une contraction brutale de la demande privée, les États ont partout mis en œuvre des politiques budgétaires stabilisatrices : dans les économies développées comme dans les économies émergentes, les déficits publics se sont creusés, atteignant souvent près de 10 % du PIB. Toutefois, parmi les économies développées, beaucoup avaient déjà une dette publique importante et maintenir des déficits dépassant largement 5 points de PIB finirait par rendre cette dette insoutenable. Permettre à ces économies de remettre leur endettement public sur une trajectoire soutenable est la deuxième contrainte qui pèse sur les politiques de sortie de crise. La conjonction, dans les régions développées, de ces contraintes sur l’endettement privé et aussi public a une implication claire sur leur endettement extérieur : au cours des prochaines années, leur solde courant va devoir s’améliorer.

Réduction des déficits, maintien de la croissance et évolutions de change

Le rôle des évolutions de change dans la sortie de crise des économies développées peut maintenant être précisé. Le besoin de réduire le poids excessif de l’endettement privé conduit en effet dans un certain nombre d’économies occidentales à exclure une réponse pleinement « ricardienne » à la réduction du déficit public. Or si cette réduction ne s’accompagne pas d’une baisse d’ampleur comparable de l’épargne financière des agents privés, le déficit courant de l’économie doit diminuer et c’est à cette diminution que l’évolution du change peut apporter une contribution.

L’amélioration du solde courant impliquée par ce besoin simultané de réduction des endettements publics et privés peut en effet s’obtenir de deux façons différentes. Si le pays a une bonne compétitivité et que la spécialisation géographique et sectorielle de ses échanges lui permet de bénéficier d’une demande extérieure dynamique, ses exportations pourront progresser suffisamment rapidement pour que son solde extérieur s’améliore alors même que ses importations croissent. Si, au contraire, sa spécialisation et sa compétitivité sont médiocres, son solde courant a de grandes chances de ne pouvoir s’améliorer qu’au prix d’une faible croissance de ses importations et donc aussi de sa demande intérieure. Dans les deux cas, les agents privés et publics parviendront à moins s’endetter, mais la croissance de l’économie sera nettement plus faible dans le second cas que dans le premier : la contribution de l’extérieur à cette croissance sera à peu près la même, celle de la demande intérieure étant moindre.

Le problème des pays développés soumis à une contrainte d’endettement est toutefois compliqué par le fait que la crise traversée y a fait monter sensiblement le chômage. Ils ont donc maintenant besoin d’une croissance relativement soutenue pour améliorer la situation de leur marché du travail. En augmentant, toutes choses égales par ailleurs, leur compétitivité, une baisse de leur taux de change peut les y aider : l’amélioration de leur solde courant pourra alors être compatible avec une progression plus rapide de leur demande intérieure et donc de leur activité. Les États-Unis, région la plus déficitaire de l’économie mondiale, sont à l’évidence dans cette situation : l’endettement des agents privés, des ménages en particulier, y a été excessif et rend maintenant nécessaire une réduction du poids de leur dette. En même temps, le déficit public toujours proche en 2011 de 10 points de PIB est sur une trajectoire insoutenable. Surtout, le taux de chômage, inférieur à 5 % avant la crise, était encore au milieu de 2011 supérieur à 9 %.

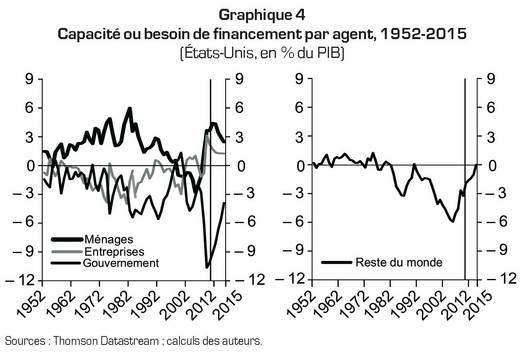

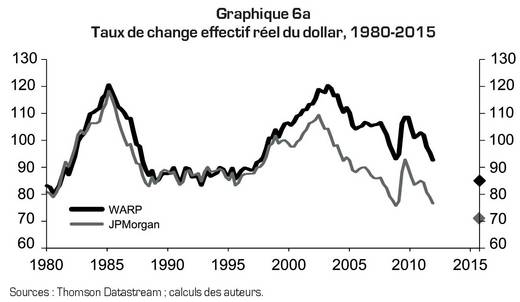

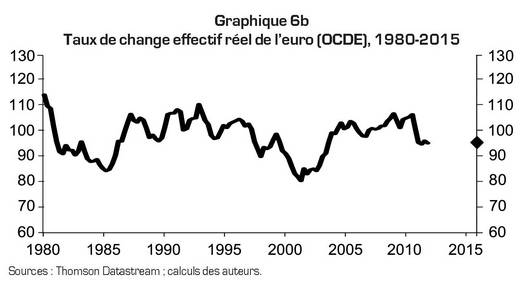

Quelle évolution du dollar pourrait, à l’horizon du milieu de cette décennie, aider à ramener le taux de chômage américain vers 6 %1 en même temps que les finances publiques américaines seraient remises progressivement sur une trajectoire soutenable ? Un cadre simple peut être utilisé pour répondre à cette question. Deux relations servent à simuler les exportations et les importations de biens et de services des États-Unis2. Elles permettent de projeter l’évolution du solde de la balance courante en fonction, d’une part, de la croissance américaine et de celle du reste du monde et, d’autre part, de l’évolution du change effectif réel du dollar. L’exercice consiste à voir sous quelles conditions l’évolution du solde courant impliquée par la réduction visée des déséquilibres financiers internes peut être rendue compatible avec le maintien d’une croissance suffisante. Si l’on fait l’hypothèse, prudente compte tenu du besoin de désendettement des ménages, que leur taux d’épargne financière ne rebaisse qu’un peu par rapport au niveau atteint après la crise et que la capacité de financement des entreprises ne se réduit que modérément sur les années à venir, la réduction du déficit public implique une poursuite de l’amélioration du solde courant (cf. graphique 4). À quelle croissance américaine une telle réduction peut-elle être associée ? Cela dépendra, pour l’essentiel, de la croissance du reste du monde et de l’évolution du change effectif réel du dollar. Si l’on retient pour la première les projections du FMI (Fonds monétaire international), on peut estimer à un peu plus de 8 % la baisse du taux de change effectif réel du dollar encore nécessaire pour atteindre la cible de chômage fixée (cf. graphique 6a ci-après).

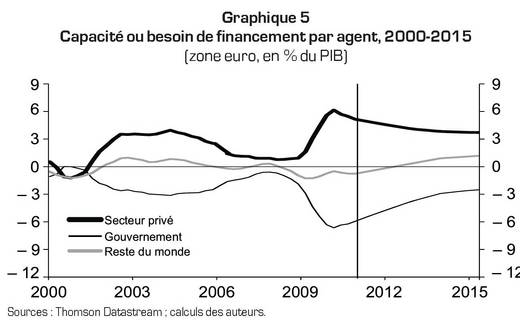

Si le déficit extérieur américain a été directement à l’origine de la crise financière, l’économie américaine n’est pas la seule dans laquelle la crise a conduit à une dégradation des équilibres budgétaires et de la situation de l’emploi. La zone euro en particulier s’est trouvée dans ce cas. Cette zone, on l’a déjà souligné, se compose d’économies ayant connu des évolutions financières extrêmement différentes. Et si, jusqu’à la crise, son solde courant est resté relativement équilibré, c’est parce que ceux de certaines des économies de la zone ont connu des évolutions radicalement opposées : tandis que le solde courant espagnol se dégradait, celui de l’Allemagne s’améliorait. La sortie de crise n’a toutefois que peu de chances de s’accompagner d’une poursuite de cette symétrie. Certes, à l’instar de celui de l’économie américaine, et pour les mêmes raisons, le solde courant espagnol devrait continuer de s’améliorer à l’horizon du milieu de la décennie, mais celui de l’Allemagne a peu de raisons de se détériorer : la volonté de réduire le déficit budgétaire et l’endettement public y a été clairement affichée et la probabilité de voir la capacité de financement des agents privés, stable depuis maintenant près d’une décennie, se réduire significativement est faible. Dans ces conditions, la résultante des comportements financiers tant publics que privés va, comme aux États-Unis, aller dans le sens d’une amélioration du solde courant. Pour le montrer, on a appliqué le raisonnement décrit plus haut pour les États-Unis à sept pays de la zone euro (les quatre plus grands – Allemagne, France, Italie et Espagne – ainsi que les trois récemment aidés par les autorités européennes – Grèce, Irlande et Portugal), puis agrégé les résultats. L’ajustement obtenu est loin, ici aussi, d'être pleinement « ricardien » (cf. graphique 5).

La baisse du taux d’épargne financière du secteur privé attendue à l’horizon de 2015 ne compense en effet qu’en partie la réduction annoncée des déficits publics, si bien que le solde courant de la zone doit s’améliorer sur la période. Quelle évolution de l’euro permettrait de faire que cette amélioration puisse s’accompagner d’une croissance suffisante pour faire revenir à l’horizon du milieu de cette décennie le taux de chômage un peu en dessous de 9 %, son niveau du milieu des années 2000 (nettement au-dessus néanmoins des 7,5 % qui prévalaient juste avant la crise financière) ? Pour que le taux de chômage redescende de 1,5 point par rapport à son niveau du milieu de 2011, la croissance européenne doit être proche, en moyenne, de 2 % par an jusqu’en 2015. Pour qu’il en soit ainsi, la croissance du reste du monde étant celle retenue plus haut, le taux de change effectif réel de l’euro ne doit pas s’apprécier par rapport à son niveau du milieu de 2011 (cf. graphique 6b).

Au cours des prochaines années, le retour des économies américaine et européenne vers leur niveau d’activité potentiel risque donc d'être lent et difficile. Leur sortie de crise suppose, outre le maintien d’une croissance soutenue dans le reste du monde, une bonne articulation dans chacune des politiques monétaire et budgétaire (ce qui est loin d'être acquis !), mais aussi des évolutions de change qui ne sont pas nécessairement compatibles : une baisse du change effectif du dollar de presque 10 % et une stabilité de celui de l’euro sont nécessaires pour atteindre des objectifs de croissance qui, dans les deux économies, peuvent sembler modestes compte tenu des niveaux élevés de chômage atteints. Que la croissance du reste du monde soit un peu plus faible que celle retenue ici, que l’on veuille aux États-Unis comme dans la zone euro accélérer la baisse du chômage, et cette fois une baisse plus forte du dollar serait nécessaire en même temps qu’une baisse de l’euro. Le risque de voir la sortie de crise déboucher sur une guerre monétaire entre l’Europe et les États-Unis n’est-il pas dès lors réel ?

Des ajustements de change possibles, sans guerre des monnaies

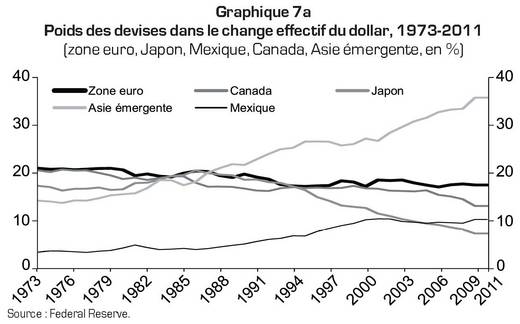

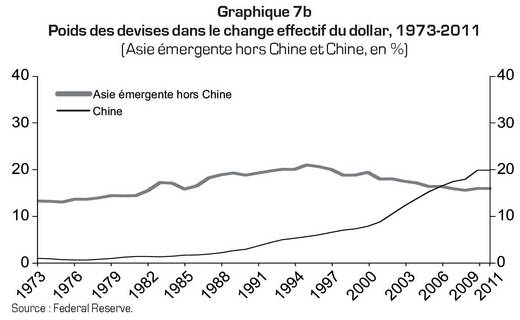

L’évolution de la géographie des échanges mondiaux ouvre ici des marges de manœuvre qui pourraient permettre de rendre plus facilement compatibles des mouvements de change effectif réel favorables à la croissance des deux économies. La montée du poids des pays émergents dans le commerce américain en est une première raison : leur poids dans le change effectif du dollar dépasse aujourd’hui la moitié alors qu’il était seulement d’un tiers en 1990 et d’à peine un quart au début des années 1970. Pour une large part, cette déformation s’explique par la montée de l’importance de la Chine au détriment de la plupart des économies développées, de celle du Japon en particulier (cf. graphiques 7a et 7b ci-après). Or, sur les prochaines années, ce rôle croissant des économies émergentes dans le commerce des États-Unis pourrait grandement faciliter une baisse graduelle du dollar sans même que celui-ci ne bouge face aux devises des pays développés. L’inflation devrait en effet rester structurellement plus élevée dans les économies émergentes : selon les projections d’avril 2011 du FMI, l’inflation dans les pays d’Amérique latine devrait en 2015 être encore de 3 % plus élevée que celle des économies avancées et celle des pays d’Asie de 1 % plus élevée. À eux seuls, ces écarts d’inflation suffiraient à faire baisser le dollar de quelque 3 % en change effectif réel d’ici à 2015. Compte tenu du poids des pays d’Asie émergente dans le commerce des États-Unis, une appréciation graduelle des devises de ces pays face au dollar pourrait offrir des marges de manœuvre supplémentaires : pour fixer les idées, une appréciation nominale de ces monnaies de 4 % par an en moyenne entre 2011 et 2015 permettrait d’obtenir une dépréciation supplémentaire du dollar de 6 % en 2015, ce qui, joint aux différentiels d’inflation attendus, permettrait d’obtenir la baisse du dollar d’un peu plus de 8 % d’ici à 2015 calculée plus haut.

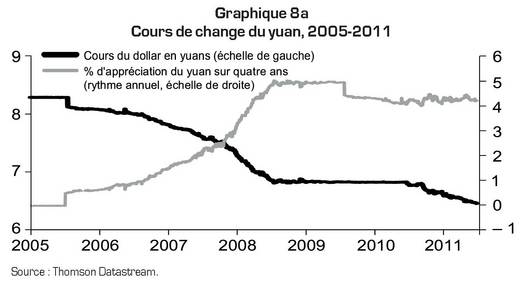

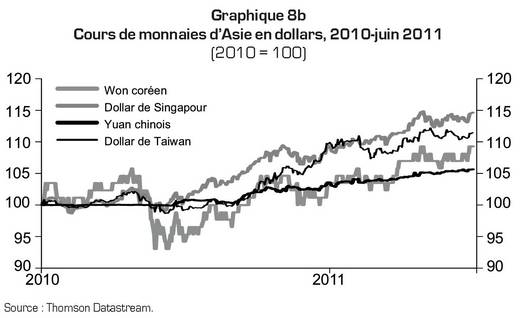

Ces évolutions du change réel des régions émergentes ont sur le change de l’euro un effet moindre, mais non négligeable. Sous les mêmes hypothèses de différentiel d’inflation avec les pays d’Amérique latine et d’Asie et d’appréciation des devises des pays d’Asie émergente face au dollar, le taux de change effectif de l’euro baisserait d’environ 5 % à l’horizon de 2015. L’euro pourrait dès lors s’apprécier jusque vers 1,5 dollar – voire 1,6 dollar – si l’ensemble des devises européennes (la livre anglaise en particulier) s’appréciaient en même temps – sans que le change effectif de l’euro ne monte. Cet exercice arithmétique n’a bien sûr qu’une valeur illustrative. Il n’en montre pas moins que baisse graduelle du dollar et stabilité, voire dépréciation de l’euro, peuvent être rendues compatibles sans heurt frontal entre les deux monnaies à condition que les devises des pays d’Asie – au premier rang desquels la Chine – s’apprécient d’environ 4 % par an. Rien ne garantit bien sûr que ces pays acceptent de s’engager dans cette voie. Depuis 2005 toutefois et malgré une rhétorique qui laisserait parfois penser le contraire, le yuan chinois s’est en moyenne apprécié de 4 % par an et depuis le milieu de 2010, la plupart des monnaies d’Asie ont suivi, voire amplifié, ce mouvement (cf. graphiques 8a et 8b).

Dans le raisonnement présenté, l’évolution de l’euro face au dollar joue un rôle secondaire dans la résorption des déséquilibres mondiaux par rapport à celui attribué à l’appréciation graduelle des devises émergentes. Pour les États-Unis, seule une baisse profonde de l’euro face au dollar – un retour vers son point bas de 2001 – pourrait contrarier le mouvement de baisse du change effectif du dollar et, en freinant significativement la croissance de l’économie américaine, retarder son retour au plein-emploi. Une baisse profonde du dollar face à l’euro aurait, quant à elle, des effets nettement plus marqués sur la croissance européenne : compte tenu du poids élevé des économies dont les devises sont, plus ou moins fermement, arrimées au dollar, une appréciation prononcée de l’euro face au dollar compliquerait grandement la tâche – déjà ardue – des autorités européennes. Un mouvement fortement déstabilisateur du change de l’euro face au dollar semble toutefois peu probable.

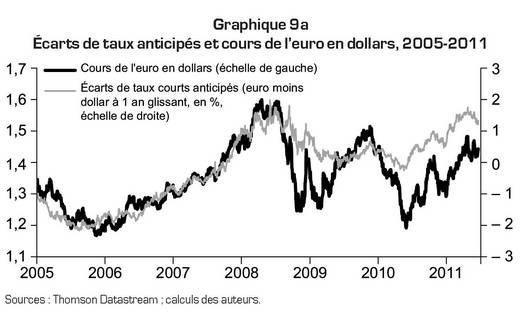

Depuis plusieurs années, les écarts de rendements anticipés entre les deux devises ont été le principal moteur des évolutions de change. La globalisation financière a en effet, on l’a vu plus haut, réduit le poids des déséquilibres courants accumulés dans la détermination du change du dollar comme de l’euro. Les anticipations de variation de change et l’aversion au risque étant restées relativement stables, le cours de l’euro face au dollar a suivi assez fidèlement, entre 2005 et 2008 au moins, l’évolution des écarts de taux d’intérêt attendus entre les deux monnaies. Plus précisément, l’essentiel des fluctuations de l’euro face au dollar pendant ces années s’expliquent assez bien par celles des niveaux de taux à trois mois attendus des deux côtés de l’Atlantique à un horizon d’un an (cf. graphique 9a ci-après). Ces écarts de taux d’intérêt attendus, liés essentiellement aux anticipations des opérateurs sur les politiques monétaires des deux banques centrales, vont continuer de jouer un rôle central dans l’évolution du change des deux monnaies.

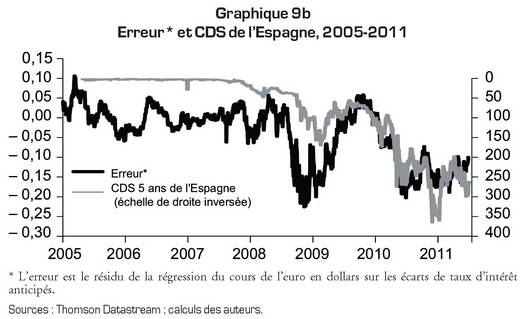

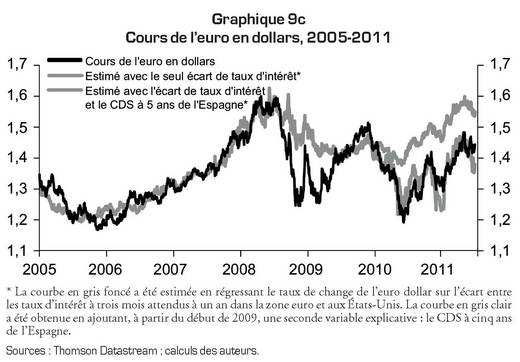

Certes, à deux reprises, à l’hiver 2008 au plus fort de la crise financière, et plus récemment depuis 2010, le cours de l’euro face au dollar s’est éloigné de la tendance donnée par ces écarts de taux. Ces épisodes s’expliquent toutefois par une remise en cause de la stabilité de l’aversion au risque, puis par une modification des anticipations de change. Le premier épisode est lié, on l’a montré3, à une montée brusque de l’aversion au risque juste après la faillite de Lehman Brothers. Cette hausse a brutalement réduit l’effet des écarts de rendements anticipés, poussant à la hausse les monnaies à rendements relativement faibles (le dollar) et à la baisse celles à rendements relativement élevés (l’euro). Au cours des mois suivants et au fil des péripéties de la stabilisation financière, l’aversion au risque est revenue vers des niveaux plus habituels et le cours de l’euro a rejoint celui lié à l’écart de taux anticipés. Le second épisode s’explique par le doute que la crise de la dette souveraine a fait naître sur la pérennité de la construction européenne et la valeur de l’euro. On le vérifie simplement en constatant la forte corrélation entre la partie des variations de change de l’euro face au dollar qui n’est pas expliquée par une variation des écarts de taux anticipés – l’« erreur » du graphique 9b – et la prime de risque associée au CDS (credit default swap) espagnol, pris ici comme « thermomètre » de l’intensité de la crise européenne.

Sur les prochaines années, le cours de l’euro en dollars a toutes les chances de continuer de refléter d’abord les différentiels de politiques monétaires à venir. Or en Europe comme aux États-Unis, la politique monétaire devrait rester relativement accommodante pour faciliter le nécessaire rééquilibrage budgétaire.

Si le jeu des forces réglant le cours de l’euro face au dollar reste effectivement dominé par la révision des écarts de taux d’intérêt anticipés, l’euro devrait continuer de fluctuer dans une bande relativement étroite. Cette relative stabilité n’en pourrait pas moins permettre aux économies européennes comme américaine de se rapprocher significativement du plein-emploi à l’horizon du milieu de cette décennie. L’appréciation attendue du change réel des régions émergentes ainsi que le maintien d’une expansion soutenue de la demande intérieure de ces régions devraient en effet permettre de desserrer les contraintes que l’ajustement des positions financières des agents privés comme publics fait peser sur la croissance des régions développées. Si, toutefois, cette appréciation ou cette expansion venaient à faire défaut, la perspective d’une guerre des monnaies deviendrait plus plausible…