Beaucoup a été dit et écrit sur les conséquences de la politique de change chinoise pour les importateurs finals de biens produits en Chine, tels que les États-Unis et l’Europe. Dans cette analyse, nous abordons une question différente : la politique de change chinoise est-elle un outil efficace permettant à la Chine de réaliser des gains de compétitivité par rapport aux autres exportateurs asiatiques ? Si la structure des exportations chinoises ressemble de plus en plus à celle des autres exportateurs asiatiques – et particulièrement à celle du Japon et de la Corée du Sud –, la gestion de la parité de la devise chinoise par rapport aux devises de ces pays peut créer un avantage concurrentiel en faveur des produits chinois.

L’évolution récente du commerce international intra-asiatique ne manifeste pas réellement l’imminence d’une « guerre commerciale ». Bien au contraire, l’une des évolutions les plus remarquables du commerce international au cours des dernières décennies est l’intégration commerciale spontanée des pays asiatiques sous l’impulsion du secteur privé. Cette intégration revêt des formes multiples, la mieux étudiée étant l’intégration verticale, également désignée comme chaîne d’approvisionnement internationale, et une autre, plus subtile, étant la « différenciation » verticale dans laquelle deux pays exportent le même produit, mais à des niveaux de gamme distincts, visant des marchés différents.

Ce phénomène et les autres évolutions du commerce international en Asie se sont développés de manière spontanée, en l’absence criante d’accord commercial multilatéral à l’échelle de la région destiné à favoriser les relations intenses entre acteurs privés qui se sont naturellement instaurées.

Le sentiment général est toutefois que la structure des exportations chinoises évolue. Les entreprises chinoises qui « montent en gamme » entreront de plus en plus en concurrence avec le Japon et les premiers tigres asiatiques sur les exportations de produits à plus forte valeur ajoutée, ce qui permettra en conséquence à des pays tels que le Vietnam et le Cambodge d’accroître leurs parts de marché sur des produits à moindre valeur ajoutée.

Dans cet article, nous présentons une première mesure de la similitude des exportations chinoises et des exportations des autres exportateurs asiatiques. S’il apparaît que les exportateurs chinois concurrencent de plus en plus les exportations des autres pays asiatiques vers les États-Unis, alors la politique de change peut être pour la Chine un moyen efficace d’améliorer sa compétitivité par rapport aux autres pays asiatiques et la pax economica qui prévaut actuellement en Asie dans les échanges commerciaux sera compromise.

Nos chiffres indiquent toutefois que la divergence des structures d’exportation entre la Chine et ses pairs asiatiques – quoique relativement importante – tend très clairement à se réduire. Pour cette raison, mener une « guerre des devises » contre les autres pays asiatiques serait pour la Chine une manière de plus en plus inefficace d’améliorer sa compétitivité aux dépens de ses concurrents régionaux.

État de la recherche économique sur la structure des échanges commerciaux en Asie

Le commerce asiatique et les chaînes d’approvisionnement internationales ont été très largement étudiés. Sur le plan conceptuel, un cadre d’analyse tel que le modèle Heckscher-Ohlin (modèle HO) offre un point de départ utile à certains de ces travaux. L’idée est de transposer le modèle HO d’une spécialisation en termes de produits à une spécialisation en termes de stades de production différents de ces mêmes produits. À l’évidence, la simplification consistant à prendre en compte un nombre réduit de facteurs de production, qui rend l’utilisation du modèle si aisée, doit être abandonnée et il est nécessaire de considérer les caractéristiques endogènes qui sous-tendent la spécialisation de chaque pays, telles que les capacités spécifiques, la main-d'œuvre, les progrès de la gestion… En tout état de cause, le fonctionnement du processus de spécialisation est très similaire aux mécanismes qui sous-tendent le modèle HO.

Avec ce modèle comme point de départ de l’analyse, la description théorique du commerce intra-asiatique doit être complétée par la « nouvelle » théorie du commerce international, dont les modèles ont été introduits pour prendre en compte les échanges d’un même produit, via le désir de variété et d’autres facteurs.

Les chaînes d’approvisionnement internationales ont été très largement étudiées1, particulièrement au regard de l’intégration verticale des pays asiatiques. L’analyse de Baldwin (2006) décrit précisément le processus et met en évidence les bienfaits de cette évolution, mais formule aussi des critiques originales, soulignant les faiblesses et les fragilités intrinsèques de la « chaîne d’approvisionnement asiatique ».

Un nouveau courant de recherche poursuit l’examen critique de la chaîne d’approvisionnement d’un point de vue différent, se demandant si le fait que le commerce international ait chuté plus rapidement que le PIB mondial en 2008 et en 2009 résulte de l’existence de chaînes d’approvisionnement internationales, particulièrement en Asie. Bens, Johnson et Yi (2009), Tanaka (2009) et Yi (2009) sont de bons exemples de ce courant de recherche.

Cette critique des chaînes d’approvisionnement internationales est réfutée par certains auteurs. Le modèle d’équilibre général de Bénassy-Quéré et al. (2009) montre que le commerce international évolue parallèlement au PIB lorsqu’on prend en compte les prix relatifs et le « lien entre commerce international et croissance ». Selon ces auteurs, le fait que le commerce international ait chuté plus fortement que le PIB à la fin de 2008 s’explique par des effets à court terme, tels que la contraction excessive des stocks, le renversement des anticipations et l’assèchement brutal du crédit à l’exportation.

Cette analyse suit une démarche différente : plutôt que de décrire la situation des chaînes d’approvisionnement asiatiques en temps de crise, nous observons les tendances récentes et tâchons d’identifier les tendances à moyen-long terme.

Notre méthode est similaire à celle d’autres travaux de recherche et consiste à calculer un coefficient de similitude des exportations. Ainsi, les travaux de Schott (2008) évaluent la similitude des exportations chinoises et des exportations des pays de l’OCDE (Organisation de coopération et de développement économiques) afin d’estimer la sophistication relative des exportations chinoises. Mais à notre connaissance, aucune recherche n’a analysé de manière détaillée les similitudes des exportations des différents pays asiatiques.

Méthode de calcul et statistiques

Nous suivons la méthode de Finger and Kreinin (1976) qui utilise la formule ci-dessous pour calculer le coefficient de similitude des exportations vers le marché américain. Le choix des États-Unis comme troisième pays est contraint par la disponibilité des statistiques commerciales par produit sur un horizon suffisamment long.

où share(i,g) part du produit g dans les exportations du pays i vers les États-Unis et share(j,g) part du produit g dans les exportations du pays j vers les États-Unis.

L’indice est égal à 1 si les exportations des pays i et j à destination des États-Unis sont identiques ; il est égal à 0 si elles diffèrent totalement. Pour permettre la comparaison entre pays, nous utilisons des ratios plutôt que la valeur réelle des exportations afin d’éliminer tout effet d’échelle.

Notre base de données est constituée de chiffres relatifs aux importations américaines annuelles en provenance de Chine, d’Inde, d’Indonésie, du Japon, de Corée du Sud, de Malaisie, des Philippines, de Singapour, de Taiwan, de Thaïlande et du Vietnam en utilisant le système harmonisé (HS) de classification à différents niveaux de nomenclature. Seules les importations de biens manufacturés ont été prises en compte (à partir de la catégorie à deux chiffres 28 Chimie minérale). Par ailleurs, les résultats relatifs à l’Inde, à l’Indonésie et aux Philippines sont calculés, mais ne sont pas présentés ici, leurs exportations étant nettement inférieures à celles des autres pays. Enfin, les statistiques inhérentes à Singapour sont peu détaillées et les résultats peu cohérents.

Les chiffres concernant octobre 2010, novembre 2010 et décembre 2010 sont des projections établies sur la base des données précédentes.

Résultats

Analyse descriptive

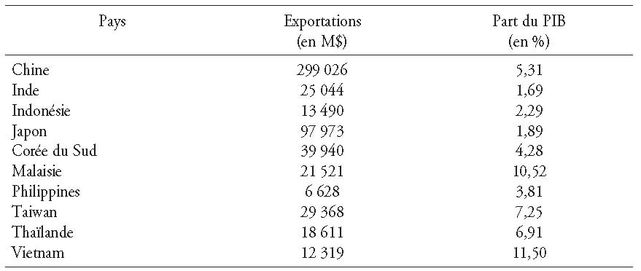

Les économies asiatiques restent généralement très orientées vers les exportations. Le tableau 1 (ci-après) illustre la part du marché américain au sein des exportations asiatiques en 2010. La Chine occupe le premier rang avec à peine moins de 300 Md$ d’exportations à destination des États-Unis, qui représentent un peu plus de 5 % du PIB chinois. Pour la Malaisie et le Vietnam, les exportations vers les États-Unis représentent plus de 10 % du PIB.

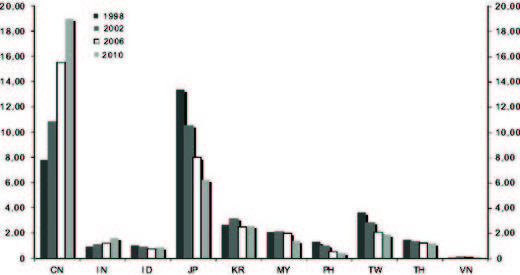

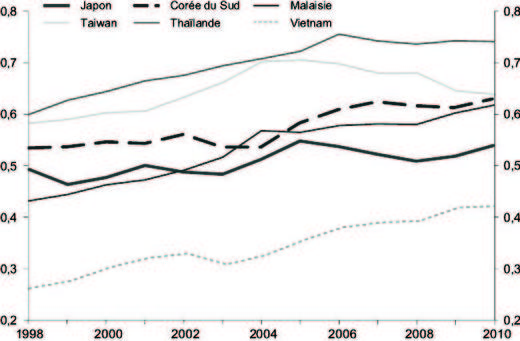

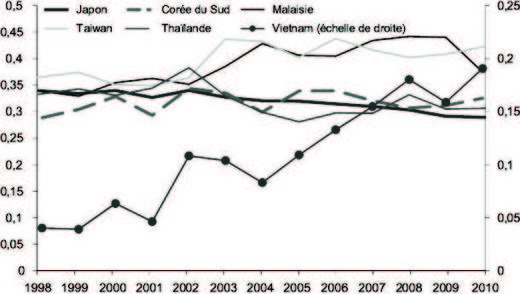

Le graphique 1 montre l’évolution des parts du commerce avec les États-Unis entre 1998 et 2010. Les deux tendances principales sont la hausse de la part de la Chine et la baisse de la part du Japon dans les importations américaines, ce qui semble suggérer une substitution entre produits japonais et produits chinois, au profit de ces derniers, conformément à l’idée que les producteurs chinois « montent en gamme » et concurrencent plus sévèrement qu’auparavant les pays exportateurs plus avancés sur le plan technologique, tels que la Corée du Sud et le Japon. Nous verrons plus loin si cette interprétation « basique » des données commerciales est confirmée par l’analyse.

Enfin, comme nous l’avons indiqué plus haut, nous avons restreint l’analyse aux produits manufacturés, à l’exclusion des produits agricoles, transformés ou non, et aux autres types de biens dont l’élasticité aux prix et aux changes est généralement faible, comme le montre le tableau 2.

Classification industrielle à deux chiffres

Il s’agit de la classification la plus complète des biens manufacturés, l’échantillon sélectionné pour les besoins de cette analyse est composé de 67 secteurs industriels.

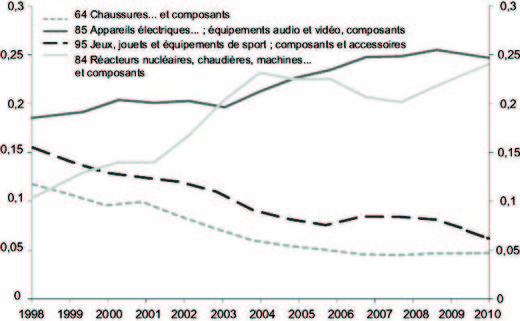

En Chine, en 2010, l’industrie des appareils électriques est le secteur dont la contribution aux exportations est la plus élevée (24,9 %), suivi par celui des réacteurs nucléaires, des chaudières et des machines (23,3 %) et par celui des jeux, des jouets et des équipements de sport (6,9 %). Le graphique 2 (ci-après) montre le basculement progressif des exportations chinoises vers des produits intégrant une plus forte valeur ajoutée.

En termes de similitude des exportations, une tendance très nette apparaît au niveau de la classification à deux chiffres : la structure des exportations chinoises ressemble de plus en plus à celle de ses pairs régionaux, à l’exception de Taiwan. En termes de similitude absolue, pour l’ensemble de la période étudiée, c’est la Thaïlande qui est la plus proche de la Chine, la Corée du Sud supplantant actuellement Taiwan en tant que deuxième structure la plus proche de celle de la Chine.

Les similitudes avec le Japon, réputé pour le haut niveau technologique de sa production et de ses exportations, n’ont pas significativement progressé au cours des douze dernières années. Toutefois, au niveau de l’industrie, la structure des exportations de la Chine est la plus proche de celle de la Corée du Sud qui suit de près le Japon en termes de niveau technologique : les exportateurs chinois semblent ainsi rattraper leurs concurrents coréens.

Lorsqu’on recalcule les indices de similarité en excluant les catégories d’exportations relatives aux produits agricoles et aux produits directement dérivés (catégories 73 à 81 selon la classification HS à deux chiffres), les résultats varient assez peu.

Classification plus détaillée (à quatre ou six chiffres)

Comme indiqué plus haut, l’analyse au niveau des industries est trop grossière pour comparer de manière précise les similitudes des structures d’exportation des différents pays. Ainsi, la catégorie 85 Appareils électriques, équipements audio et vidéo comprend 48 branches industrielles au niveau de la classification à quatre chiffres, 373 branches au niveau de celle à six chiffres et 1 950 produits au niveau de celle à dix chiffres.

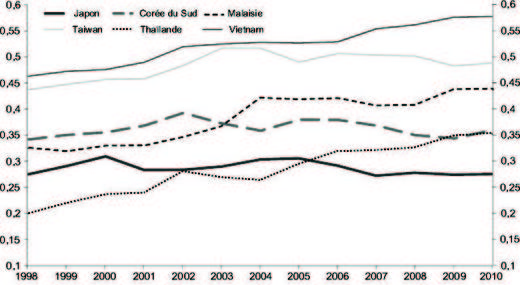

Le calcul des similitudes de la structure des exportations à destination des États-Unis entre la Chine et ses pairs régionaux au niveau de la classification à quatre chiffres précise les résultats et présente déjà quelques différences frappantes par rapport à l’analyse conduite à partir de la classification à deux chiffres ci-dessus.

Les résultats présentés dans le graphique 4 montrent, dans le cas de la Chine, une hausse des similitudes uniquement avec la Thaïlande et le Vietnam probablement liée avec la forte hausse des exportations vietnamiennes à destination des États-Unis en raison de l’adhésion du Vietnam à l’OMC (Organisation mondiale du commerce) en 2007. On constate également une plus grande similitude avec la Malaisie et Taiwan, quoique moins nette et limitée pour l’essentiel à la période comprise entre 2000 et 2004.

Il semble ne pas y avoir de hausse des similitudes pour les autres pays analysés. Dans le cas de la Corée du Sud, les différences sont restées fondamentalement inchangées entre 1998 et 2010, ce qui est assez surprenant, alors que la hausse des similitudes est apparue clairement au niveau des secteurs industriels définis par la classification à deux chiffres.

Enfin, la structure des exportations chinoises est de moins en moins proche de celle du Japon : ce résultat contredit nettement celui que le graphique 1 (plus haut) semble impliquer. Ce mécanisme sous-tendant l’évolution des parts dans les importations américaines semble résulter d’une dynamique plus complexe que la simple substitution des produits chinois aux produits japonais dans les importations américaines.

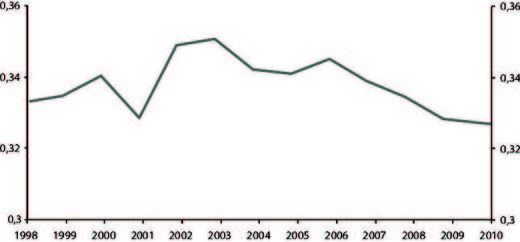

L’examen des similitudes en valeur absolue confirme que le pays le plus proche de la Chine en termes de structures d’exportation est la Thaïlande. Toutefois, la similitude tombe en dessous des 60 % au niveau de la classification à quatre chiffres, contre plus de 70 % au niveau de celle à deux chiffres.

Les résultats ne sont pas très différents au niveau de la classification à six chiffres (comportant 4 381 catégories de produits industriels sélectionnés pour cette analyse).

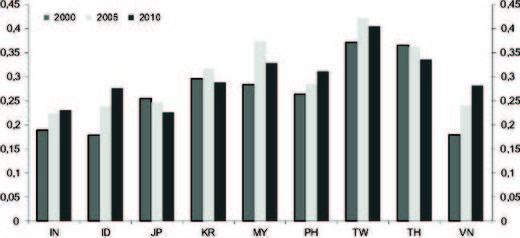

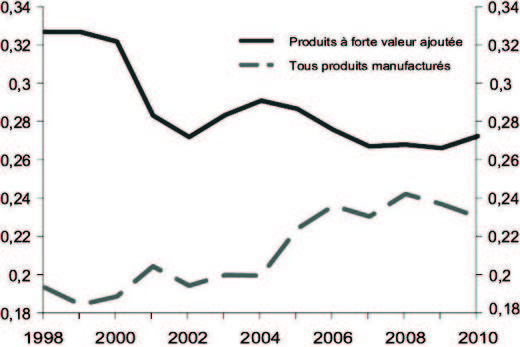

Le graphique 5 présente les résultats en termes de similitudes absolues. En 2010, Taiwan présentait la structure d’exportation la plus proche de celle de la Chine, suivi par la Thaïlande et la Malaisie, puis par le Vietnam dont la similitude augmente fortement. Toutefois, à l’exception du Vietnam, les similitudes ne semblent pas augmenter pour les autres pays et, plus encore, elles diminuent par rapport à 2005 pour tous les pays sauf le Japon.

En théorie, selon l’approche combinée du modèle HO et de la nouvelle théorie du commerce international, la Chine, en raison de sa taille, devrait exporter une gamme de produits intégrant des facteurs de production qualitativement supérieurs (compétences de la main-d'œuvre, sophistication financière des investissements) à ceux des biens initialement exportés. Dans ce processus, les capacités se développent de manière endogène au sein des secteurs industriels existants. C’est un fait largement observé en Chine : la production de biens nouveaux démarre moyennant une dotation en facteurs de production inférieure au nécessaire – particulièrement en termes qualitatifs (formation, ingénierie financière, recherche et développement…) –, soutenue, dans de nombreux cas, par la politique industrielle des autorités chinoises. Ensuite, la technologie est acquise et le personnel est formé de manière endogène jusqu’à ce que les facteurs travail et capital soient adaptés à la production concernée.

Cette évolution devrait normalement se traduire par une hausse des exportations de produits manufacturés à haute valeur ajoutée et à l’occasion de ce processus, la structure des exportations chinoise devrait se rapprocher de celle des pays asiatiques connus pour la forte valeur ajoutée de leur production et pour le niveau de leur recherche et développement, tels que le Japon et la Corée du Sud.

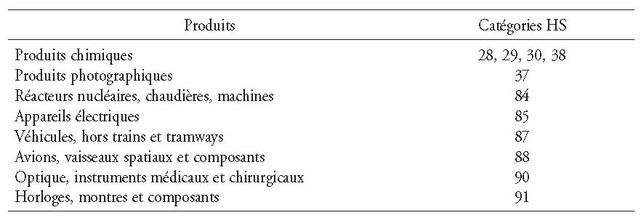

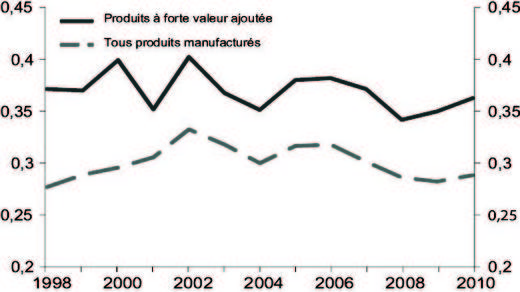

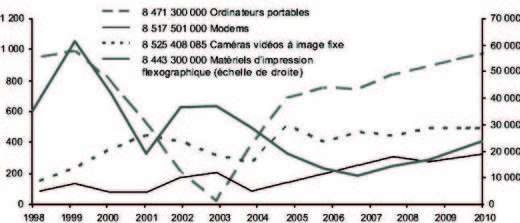

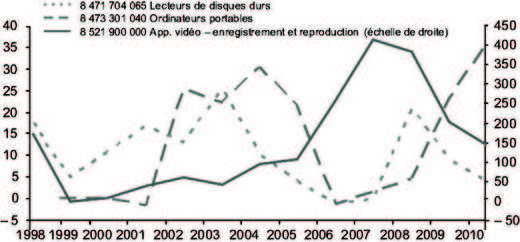

Nous avons testé cette hypothèse en limitant l’échantillon de produits aux produits à haute valeur ajoutée, tels que mentionnés dans le tableau 3, et en nous intéressant uniquement à la Corée du Sud et au Japon : cette analyse ne montre aucun signe de convergence de la Chine vers le modèle d’exportation de produits de haute technologie qui caractérise ces deux pays (cf. graphiques 6a et 6b ci-après).

Classification à dix chiffres : valeurs

Pour travailler sur l’échantillon réduit aux produits à forte valeur ajoutée, nous avons finalement utilisé le niveau le plus détaillé du système de classification HS. À ce niveau de détail, la base de données présente de nombreuses discontinuités, ce qui est inévitable (l’introduction sur le marché de produits totalement nouveaux se traduit par la création de nouvelles catégories ou la subdivision de catégories existantes et rend très ardu le travail sur les séries temporelles). Nous avons obtenu une base de données homogène en travaillant sur l’agrégation de catégories de biens au sein de l’échantillon modifié du tableau 3 (plus haut).

Les résultats (cf. graphique 7) peuvent être analysés de deux manières.

En premier lieu, en valeur absolue, la structure des exportations chinoises présente des similitudes relativement élevées avec celle de leurs concurrents régionaux. À l’exclusion du Vietnam, qui converge rapidement vers le standard asiatique, mais affiche toujours un certain retard en termes de participation au commerce mondial, les similitudes sont généralement comprises entre 30 % et 40 %.

L’examen des tendances brosse toutefois un tableau différent. Le graphique 7, qui présente la moyenne pondérée des similitudes des exportations chinoises par rapport aux autres pays asiatiques, à l’exception du Vietnam, montre une très nette tendance baissière à partir de 2003. Dans une perspective de plus long terme, une rupture nette apparaît dans une tendance qui s’est prolongée durant trois décennies : Schott (2008) a montré que les similitudes entre la Chine et l’Asie (regroupant un groupe de pays plus large que celui retenu ici) avaient fortement progressé entre 1972 et 2005, passant de 14 % à 46 %.

Le graphique 8 montre les résultats pays par pays et confirme que les similitudes n’ont augmenté de manière significative qu’entre la Chine et le Vietnam, ce qui, à nouveau, relève davantage de la dynamique propre du commerce vietnamien liée au desserrement progressif des restrictions commerciales négocié lors de l’adhésion à l’OMC du dernier des tigres asiatiques.

En second lieu, il existe un groupe de pays, dont le Japon, la Corée du Sud et la Thaïlande, pour lesquels les similitudes avec la Chine sont stables ou en baisse, ce qui reste le résultat le plus surprenant de cette recherche. Les différentes observations montrant un net accroissement du contenu technologique des exportations n’ont pas pour corollaire (en tout cas pas encore) un rapprochement de la structure des exportations chinoises de celle des pays spécialisés dans l’exportation de produits de haute technologie.

Il faut relever que la contradiction avec les résultats présentés dans le graphique 1 (plus haut) est totale à ce stade : la substitution des produits chinois aux produits japonais que ce graphique semblait suggérer est probablement inexistante. Bien que la stabilité, ou la baisse des similitudes, n’implique pas en elle-même qu’une substitution se soit produite, lorsque c’est le cas, la similitude devrait s’accentuer. Comme suggéré plus haut, les résultats présentés dans le graphique 1 pourraient résulter de dynamiques plus complexes, impliquant peut-être des pays tiers tels que des pays asiatiques moyennement avancés sur le plan technologique (Taiwan, la Corée du Sud et la Malaisie pourraient être les meilleurs exemples) ou des pays d’autres régions du monde.

Enfin, s’agissant de Taiwan et de la Malaisie, dont la structure d’exportation est actuellement la plus proche de celle de la Chine, les similitudes ont fortement augmenté entre 2000 et 2003, c’est-à-dire lors des tout premiers stades de la poussée commerciale de la Chine. Il était probablement plus facile aux exportateurs chinois de répliquer les produits exportés par ces pays, caractérisés par un contenu technologique intermédiaire, que les produits de très haute technologie exportés par le Japon et la Corée du Sud. Toutefois, depuis 2003, cette hausse des similitudes a plafonné et l’indice s’est stabilisé, ne montrant aucune nouvelle progression de la convergence de la structure des exportations entre la Chine et Taiwan ou la Malaisie.

Classification à dix chiffres : prix unitaires

Les similitudes sont calculées sur la valeur des exportations qui est le produit des quantités par les prix unitaires. Ces derniers sont disponibles au niveau de la classification à dix chiffres et sont utiles pour préciser les tendances identifiées. Par exemple, une baisse des similitudes peut être le symptôme d’un accroissement des différentiels au niveau des prix unitaires entre pays exportateurs. L’analyse des prix unitaires peut également fournir des informations intéressantes sur la compétitivité de la Chine par rapport aux autres exportateurs, ce qui a des répercussions directes sur le niveau passé et futur du yuan.

Nous avons donc utilisé les informations sur les prix unitaires correspondant à la classification à dix chiffres. Les prix unitaires des produits compilés par les autorités douanières sont notoirement peu fiables, présentent des erreurs importantes et offrent une représentation faussée des prix (Silver, 2009 ; US General Accounting Office, 1995). Mais en l’absence d’enquêtes plus fiables sur les prix, les prix unitaires collectés par les autorités douanières sont les seuls qui puissent être utilisés.

En limitant l’analyse aux deux secteurs industriels les plus représentés dans les importations américaines (réacteurs nucléaires et appareils électriques et autres, codes 84 et 85 dans le système de classification HS), nous avons établi les prix de gros et les avons recalculés pour les biens dont l’indice de similitude dépasse 0,5 % au cours de la période allant de 1998 à 2010. Les catégories de biens, comme indiqué plus haut, présentent de nombreuses discontinuités au niveau de la classification à dix chiffres, essentiellement parce que de nouvelles catégories sont créées et que d’autres sont divisées en sous-catégories. Nous avons réagrégé les données selon la classification de 2006 pour obtenir des données aussi cohérentes que possibles.

Les résultats pour ce nouveau sous-échantillon de produits (similitudes supérieures à 1 %) sont présentés dans les graphiques 9a et 9b. Les différentiels de prix positifs indiquent que les prix de vente chinois sont inférieurs pour les mêmes produits. Les résultats pour l’ensemble du sous-groupe (similitude supérieure à 0,5 %)2 sont similaires à ceux présentés dans ces deux graphiques.

S’agissant du Japon, les prix des exportations à destination des États-Unis sont de plus en plus supérieurs à ceux des produits chinois similaires. Ce résultat, qui apparaît cohérent avec des termes d’échanges favorables à la Chine, notamment en raison de l’évolution des changes, pourrait aussi résulter d’une différenciation accrue des produits, ou d’un désir de variété (particulièrement en termes de prix !) des importateurs américains.

S’agissant de la Corée du Sud, il est intéressant de noter une réduction des écarts de prix, cohérente avec l’affaiblissement de la compétitivité des exportateurs chinois en termes de coûts.

Il faut préciser que ces indications, qui semblent solides sur l’échantillon de produits étudié (les résultats ne sont pas montrés ici, mais sont disponibles sur demande), doivent toutefois être considérées avec une très grande précaution compte tenu de la faible fiabilité des données relatives aux prix unitaires des importations.

En conclusion, l’analyse des données relatives au commerce avec les États-Unis montre que la réalité de la convergence de la structure d’exportation de la Chine avec celle de pays produisant des biens à forte valeur ajoutée, tels que le Japon et la Corée du Sud, est loin d'être établie. La montée en gamme du secteur manufacturier chinois (de produits à faible valeur ajoutée, tels que le textile, à des produits plus haut de gamme) qu’illustrent les graphiques de cet article est loin d’indiquer une sophistication suffisante des produits chinois pour concurrencer le Japon ou la Corée du Sud.

Il est intéressant de constater que les similitudes semblent progresser au niveau des secteurs industriels et que cette tendance n’est pas confirmée par l’analyse conduite à un niveau plus détaillé : cela indique que la structure des exportations chinoises converge vers celle de certains pays asiatiques, mais que la convergence n’est pas encore suffisamment avancée pour que la Chine concurrence les exportations japonaises ou coréennes dans leur ensemble.

Aussi, il est probablement trop tôt pour affirmer que la politique de change de la Chine peut avoir un impact sur la compétitivité croisée de la Chine et des autres exportateurs asiatiques. Sur le plan commercial strict, la manipulation du taux de change du yuan par rapport aux autres devises asiatiques pour obtenir un avantage comparatif par rapport aux autres exportateurs régionaux pourrait être d’une efficacité limitée alors que les produits exportés par la Chine restent relativement différents de ceux exportés par ces autres pays.

D’un autre côté, l’appréciation du yuan pourrait contribuer à la reprise du mouvement de convergence avec les pays exportateurs de produits de haute technologie, tels que la Corée du Sud et le Japon (en supposant qu’il s’agit d’un objectif stratégique pour les autorités chinoises), alors que le niveau de change a effectivement un impact sur la spécialisation de ces pays. La détermination de cet effet de change pour les différents pays asiatiques est l’un des nombreux axes de recherche qui pourrait être suivi avec profit sur les thèmes et que la présente analyse a tout juste esquissé.