Le programme européen de croissance décidé en marge du sommet européen du 29 juin 2012 a tout du supplément d’âme et rien d’une stratégie industrielle pour réduire les écarts de compétitivité et relever la croissance potentielle. À partir d’hypothèses sur une telle stratégie conduisant à une refonte de la fiscalité pour inciter à des choix économiques favorables à la croissance soutenable, l’objet de cet article est d’étudier comment cette croissance pourrait être financée. En effet, le climat financier n’est pas propice. Aux séquelles de la crise financière dans les bilans se superposent des réglementations comptables et prudentielles qui ont leur raison d'être, mais qui sont hostiles aux modes usuels de financement du long terme. Nous allons donc nous aventurer à proposer des aménagements de ces réglementations pour les investisseurs à long terme et l’insertion de ces investisseurs dans une intermédiation financière à l’échelle de l’Europe reliant les acteurs publics et privés.

La croissance européenne et les investisseurs à long terme

Après deux ans de crise de la zone euro, la croissance est affectée par une faiblesse de l’investissement productif, une montée généralisée de l’aversion des épargnants au risque et un retrait des banques de leurs positions dans les pays les plus atteints par le fardeau des dettes, conduisant à une fragmentation de l’espace financier européen. La fragilité des bilans des institutions financières appelle des réformes financières sécuritaires qui ne sont pas modelées sur les risques spécifiques du long terme et qui ferment la porte aux opportunités. Essayons d’abord de définir ces opportunités et de dire pourquoi les investisseurs à long terme pourraient les saisir.

Le développement durable comme axe d’une stratégie industrielle

Nos sociétés sont menacées par beaucoup plus grave que les tribulations de la finance. C’est le retour des raretés absolues par une incapacité à incorporer les externalités liées à l’usage du capital naturel. Parce que le système des prix n’incorpore pas les coûts de reproduction des fondements écologiques de l’économie et parce que la comptabilité, tant des firmes que des nations, ne mesure qu’une partie de la richesse sociale, les choix économiques subissent des distorsions aveugles et les innovations de la croissance soutenable sont dominées en rentabilité par les techniques destructrices de l’environnement.

La rigueur requise par la consolidation des dettes est une opportunité pour transformer le système des prix de manière à faire évoluer la structure des rendements et des risques pour orienter les investissements et redéployer l’épargne vers une transformation du système productif. L’énergie est un bien générique et l’évaluation du carbone émis par une refonte de la fiscalité réorienterait les investissements dans les domaines suivants : énergies renouvelables, efficacité énergétique, rénovation de l’habitat adaptée au changement climatique, modes de transport diversifiés, techniques agricoles compatibles avec la conservation des sols, recyclage généralisé. Il s’agit d’un redéploiement productif qui implique à la fois une planification stratégique intégrée au niveau européen et une décentralisation des initiatives dans les territoires. Touchant tous les secteurs, elle peut être massivement créatrice d’emplois à condition qu’un effort d’investissement soit accompli sans tarder dans la formation du capital humain adaptée aux nouvelles technologies.

Hormis la modification progressive de la fiscalité dans les différents pays pour réorienter le système des prix, l’institution à venir d’une taxe carbone connue et suffisamment élevée serait anticipée par les investisseurs dans les calculs de la valeur actualisée des projets d’investissement, de sorte que la rentabilité prospective des investissements serait modifiée de manière favorable aux innovations. Encore faut-il que les investisseurs tournés vers le long terme se saisissent de ces opportunités.

Où sont les investisseurs à long terme ?

Les évolutions démographiques, la nationalisation des rentes pétrolières et les déséquilibres des balances de paiements ont provoqué la montée en puissance des investisseurs à long terme. Par la nature de leur passif, composé d’engagements contractuels intergénérationnels (fonds de pension et compagnies d’assurances), de capitaux publics (fonds souverains) ou collectifs (fondations familiales ou universitaires), ces entités financières disposent de fonds propres abondants et ont une faible dépendance au refinancement des marchés de court terme. En conséquence, elles disposent d’une épargne longue qui leur permet de prendre des risques et d’immobiliser du capital, contrairement aux banques. Ce passif de bonne qualité et stable va déterminer leurs objectifs, à savoir préserver dans la longue durée la valeur réelle du capital et viser des rendements réels compatibles avec les engagements du passif. Ce sont des objectifs de soutenabilité.

C’est le passif de long terme qui dirige l’allocation d’actifs. L’horizon lointain permet une allocation dynamique flexible dans le temps, c’est-à-dire qui épouse les propriétés dynamiques des titres de long terme (actions et obligations). Ceux-ci sont affectés par des cycles de grande amplitude et de longue durée qui induisent des forces de retour vers la moyenne. La détention d’actifs longs sur les marchés organisés permet donc une couverture intertemporelle du risque financier. La prise en compte du passif exige une gestion actif-passif où le passif devient le benchmark. Celle-ci consiste à optimiser le surplus (actif moins passif) et à séparer le portefeuille en deux parties, dont l’une recourt à l’immunisation contingente (cœur) et l’autre recherche le rendement absolu. Si ces investisseurs ont une stratégie contrariante, la rentabilité du cœur libère des ressources d’investissements satellites pour conduire des stratégies plus risquées qui exigent une gouvernance active du suivi. Il s’agit du financement d’innovations (capital-risque) ou de placements dans des actifs alternatifs (fonds d’infrastructure, d’immobilier, de private equity ou fonds verts).

Toutefois, dans des environnements financiers troublés par les excès de la finance de marché, ces investisseurs ne se sont pas comportés en conformité avec le paradigme de la finance de long terme. Leur poids dans l’ensemble de la finance institutionnelle a diminué avec la conversion des passifs contractuels dans des engagements qui rejettent le risque financier sur les épargnants. Leurs stratégies ont été attirées vers des profils de recherche de gains en capital de court terme et ont donc abandonné la gestion contrariante, notamment à cause du manque d’investissements portant sur des innovations rentables perceptibles. Il y a donc un potentiel inexploité d’épargne qui risque d'être encore aggravé par les réglementations à venir.

Les obstacles au financement de long terme

La crise financière a induit une réforme de la réglementation financière de manière à renforcer la robustesse des bilans des institutions financières. Au premier plan se trouve la révision de la réglementation bancaire de Bâle II à Bâle III. Toutefois, les principes mobilisés dans la révision des règles bancaires inspirent la réforme réglementaire dans d’autres secteurs : renforcement des fonds propres, limitation du levier, exigence d’une gestion prudente de la liquidité. Conjointement, l’application des normes IFRS (International Financial Reporting Standards) essentiellement ancrées sur la valeur de marché pose un sérieux problème de distorsions entre la valeur des actifs et celle des engagements de long terme des investisseurs institutionnels.

La réglementation freine l’investissement à long terme

Les investisseurs institutionnels les plus exposés aux nouvelles exigences des régulateurs sont les compagnies d’assurances. En Europe, elles sont soumises au cadre prudentiel de Solvabilité II qui s’inscrit dans la même logique que la réglementation bancaire. Trois piliers d’exigences forment Solvabilité II : des exigences liées aux fonds propres suffisants (ratio de solvabilité de court terme et moyen terme), aux procédures de gestion de ces fonds propres et à la discipline de communication et de publication d’informations. Le risque de marché représente les deux tiers des exigences en capital. De même, le coût en capital réglementaire est plus élevé pour les investissements dans les actifs à maturités longues en contradiction avec les forces de retour vers la moyenne. Il l’est aussi pour les actifs alternatifs (infrastructures et private equity), pénalisant ainsi des domaines d’investissements importants qui ont déjà des déficits de financement de long terme. Ces compagnies sont également obligées d’appliquer les normes comptables internationales IFRS qui s’appliquent aux sociétés cotées. Ces normes à la valeur de marché reflètent les fluctuations de court terme dans la valeur des actifs qui surévaluent potentiellement les risques de long terme. Compter seulement sur la valeur de marché pour évaluer les actifs conduit à des stratégies conservatrices.

Les fonds de pension ne sont pas soumis à des normes prudentielles, mais à deux formes principales de réglementations1 : des standards de prudence et des limites quantitatives. Ces dernières prennent la forme de minima et de maxima selon les différentes classes d’actifs. Les premiers imposent le respect de devoirs fiduciaires à l’administrateur du fonds (trustee) qui se sont traduits, au gré de l’évolution de l’interprétation de la notion de prudence, par un devoir de diversification des investissements. La règle de prudence est plus flexible car elle vise à minimiser le risque global de portefeuille. Du côté du passif, les législations nationales ont été disparates vis-à-vis de l’adoption des normes internationales IFRS2. Dans la mesure où ces normes exigent de reconnaître en temps réel tous les excédents et les déficits au bilan, elles interdisent de ce fait les étalements du financement des positions d’actifs. Elles visent donc à faire remonter la volatilité des marchés financiers au niveau de la comptabilisation des engagements de retraite et à baisser la prise de risque, via une baisse des allocations en actions et une augmentation des actifs moins risqués (cash fixed income). Elles incitent aussi les entreprises à fermer les fonds de pension à prestations définies pour les convertir en fonds de pension à cotisations définies qui reportent les risques de marché sur les salariés.

La réglementation des fonds perpétuels est plus difficile à identifier dans la mesure où il n’y a pas d’engagement contractuel et où leur objectif est plus ou moins défini, sans compter l’opacité qui entoure généralement ces fonds malgré des efforts récents3. Ils ont donc potentiellement la possibilité d’investir dans les classes d’actifs de leur choix parmi lesquels les alternatifs et les actions. Toutefois, la liberté d’investissement est strictement encadrée par la banque centrale ou le ministère de l’économie. En conséquence, ils ont une gestion plutôt conservatrice.

La combinaison des ratios de solvabilité durcis pour les assureurs et de la généralisation de la comptabilité en valeur de marché va conduire les compagnies d’assurances à réduire leur exposition au risque pour diminuer la charge en capital. Elles vont avoir tendance à réduire les expositions actions et crédits, à limiter l’écart entre actifs et passifs par des techniques de couverture4 dans les stratégies actif-passif, à augmenter la part des obligations souveraines longues des pays sûrs et le papier commercial court des entreprises investment grade au détriment des obligations corporate plus risquées.

Pour les fonds de pension, la valeur de marché conjuguée à des contraintes plus fortes sur les funding ratios devrait conduire à la baisse de la sensibilité au risque. L’évaluation des actifs, mais également des passifs, en juste valeur va également avoir un impact crucial sur les stratégies d’investissement via le choix du taux d’actualisation et la valorisation des risques extra-financiers. Cela pose le problème fondamental du calcul économique nécessaire aux incitations des investissements de la croissance soutenable.

La vraie « juste valeur » n’est pas celle des comptables de l’International Accounting Standards Board (IASB)

Pour redéployer la croissance économique sur le respect des fondements écologiques de l’activité humaine, il faut être capable d’évaluer le capital naturel et d’internaliser les externalités provoquées par la dégradation de ce capital. Il faut aussi avoir une vue longue qui est celle des processus conduisant à l’épuisement des ressources non renouvelables et aux effets du changement climatique. Elle s’exprime dans le rôle crucial du taux d’actualisation. Rien de tel n’a affleuré dans l’esprit des comptables internationaux qui prétendent régir le calcul économique sur l’ensemble de la planète.

Le capital naturel est extraordinairement divers, à la fois renouvelable (comme les forêts et les pâturages) et non renouvelable (comme les ressources fossiles, les terres agricoles). Cette dernière catégorie a une rente de rareté ou rente absolue. La première catégorie a aussi une rente dans la mesure où la surexploitation conduit à sa destruction à un rythme supérieur à celui du renouvellement naturel. La rente est une pure valeur de rareté puisqu’elle ne rémunère aucun facteur de production. La rente d’une ressource renouvelable est le coût économique pour ramener le stock au niveau qu’il avait avant la surexploitation. La rente de rareté d’une ressource non renouvelable est la différence entre la valeur d’extraction à un prix de base (non le prix instantané du marché spot) et la somme totale des coûts de la prospection, du développement et de l’extraction. La valeur du capital naturel est la valeur actualisée des rentes futures anticipées pendant toute la période d’extraction. Étant donné la très longue durée d’exploitation, le taux d’actualisation joue un rôle crucial5.

Les dommages à l’environnement sont légion et non évalués ou grossièrement sous-évalués à cause du blocage créé par les lobbies industriels et le refus des gouvernements de considérer la gravité des risques. Les plus urgents à valoriser concernent la destruction des forêts et la pollution de l’air et de l’eau. La responsabilité première des gouvernements est d’instituer une valeur sociale du carbone qui serve de valeur notionnelle dans le calcul économique. Elle devrait être définie au niveau européen, faute d’avancer dans la négociation internationale. En pratique, comment déterminer une valeur sociale du carbone en vue de rentabiliser le financement des innovations environnementales ? Il existe des modèles de contrôle optimal, incorporant des contraintes de réduction des émissions permettant de simuler des milliers de trajectoires des coûts des dommages et des coûts de réduction des émissions pour des valeurs aléatoires des paramètres incertains les plus critiques (sensibilité des variations de température au stock de gaz à effet de serre et seuil de température déclenchant des dommages irréversibles à l’équilibre écologique). Une valeur moyenne du carbone est attachée à chaque trajectoire. En assignant des probabilités subjectives à chaque scénario, on peut déterminer une plage de valeurs du carbone jusqu’en 20206. Le Conseil européen devrait instituer une taxe carbone spécifiant son évolution jusqu’en 2020, ce qui servirait de référence au marché des droits à polluer et de valeur notionnelle dans le calcul économique des investissements bas carbone.

Encore faut-il que le taux d’actualisation soit compatible avec le calcul économique de long terme en situation d’incertitude radicale. De telles situations sont très loin de l’univers de prévision parfaite qui égalise le taux d’actualisation au taux d’intérêt sans risque. L’usage d’un taux de marché pour le calcul économique d’investissements agissant sur des trajectoires très différentes dans la répartition de la richesse sociale n’a aucune pertinence économique. L’essentiel est le domaine des trajectoires soutenables qui dépend du degré de substituabilité inconnu entre biens économiques et biens environnementaux. Dans son rapport de 2007, Nicholas Stern a montré que cette incertitude rationalisait un principe de précaution. Une stratégie de croissance soutenable doit prendre en compte les probabilités faibles, mais non négligeables (queue de distribution de probabilité), du franchissement futur des seuils de température provoquant une chaîne de conséquences destructrices sur les écosystèmes. Le principe de précaution vis-à-vis de pertes sociales potentiellement illimitées est clair. Ce n’est pas le marché, mais l’État qui doit déterminer le taux d’actualisation. Celui-ci doit être très bas parce qu’il est guidé par un principe éthique de préservation de la civilisation à l’égard des générations futures, un principe qui est au-delà des procédures de choix de la démocratie représentative puisque ces générations ne sont pas encore nées. Un taux très faible ouvre la voie aux investissements risqués à rentabilité retardée.

Pour un système financier plus favorable à l’investissement à long terme au service de politiques européennes de croissance soutenable

Le financement de la croissance soutenable comporte deux volets. Le premier est une inflexion des normes prudentielles et comptables pour réduire le biais à l’encontre de la prise de risque et des échéances longues. Le second est l’établissement d’une intermédiation financière au niveau européen pour attirer l’épargne institutionnelle.

Recommandations relatives aux normes prudentielles et comptables

On l’a vu, ce cadre ignore les caractéristiques spécifiques de l’investissement à long terme au regard des objectifs visés, de la nature des risques considérés et de leur évaluation, rendant ainsi les sources definancement de l’économie de long terme plus rares. Dès lors, cette régulation devrait adapter la diversité des acteurs financiers aux modèles économiques différents pour éviter des effets déstabilisants de comportements mimétiques courts-termistes.

Le point de départ est le traitement de l’actif en fonction de la qualité et de la stabilité du passif. Comme les investisseurs institutionnels ont un passif très différent des banques, il est absurde de les soumettre à des normes prudentielles inspirées des principes élaborés pour les banques. Si les investisseurs peuvent faire une gestion dynamique flexible, ils seront contrarians et donc ils exerceront dans les marchés une influence contracyclique.

En outre, la réglementation ne peut jouer son double rôle préventif et attractif pour l’investissement à long terme que si le support comptable qui lui est sous-jacent traduit fidèlement la réalité des risques pris par les différentes catégories d’investisseurs à long terme. Or les normes cohérentes selon la logique comptable ne sont pas nécessairement efficaces selon la logique économique. Ainsi, la réglementation Solvabilité II incite les compagnies d’assurances à mieux faire correspondre leurs actifs et leurs passifs de long terme. En même temps, les normes comptables à la valeur de marché reflètent les fluctuations de court terme dans la valeur des actifs, ce qui entraîne la surévaluation des risques de long terme. Compter seulement sur la valeur de marché pour évaluer les actifs conduit à des stratégies conservatrices qui ignorent les opportunités laissées par un passif stable.

Dans une approche de value at risk (VaR), une évaluation pourrait être faite sur cinq ans si c’est la durée du passif de l’institution. De plus, les contraintes de solvabilité pourraient aussi être le sujet d’une analyse de long terme : alors que Solvabilité II exige une période de recouvrement qui s’étend de six à vingt et un mois, une période plus longue pourrait être justifiée pour les institutions qui ont des passifs de long terme. Aussi, afin de prendre en compte une vue de long terme, des mécanismes de lissage de profit pourraient être introduits. Sur le plan comptable, il serait approprié de prendre en compte l’intention de gestion en reflétant la volatilité de court terme plus basse du portefeuille géré sur le long terme. Ainsi, la diversité des modes de comptabilisation pourrait être au service de la spécificité des intermédiaires financiers et bancaires.

D’autres réformes pourraient être mises en œuvre, comme celle consistant à promouvoir la création d’une épargne de long terme qui serait une source naturelle de croissance des passifs des investisseurs à long terme. Cette promotion de l’épargne longue pourrait passer par une réforme fiscale des produits d’épargne. L’incitation fiscale devrait être proportionnelle à la durée de détention des produits et au risque pris par l’épargnant alors qu’actuellement, elle favorise les véhicules liquides et sans risque (comme les livrets) et n’incite pas à l’exposition à des actifs au profil rendement/risque plus élevé.

La question des instruments dont doivent disposer ces acteurs spécifiques pour jouer le rôle qui leur incombe se pose aussi. Une autre recommandation consiste donc à promouvoir des innovations financières (obligations vertes, fonds verts…) liées au développement durable, lesquelles sont encore aujourd’hui très insuffisantes. Toutefois, si le développement de ces innovations peut réorienter les capitaux vers une partie des secteurs concernés par la croissance de long terme, il ne semble répondre que partiellement au problème du financement de long terme.

Toutes ces limites et évolutions montrent que pour créer les conditions d’une croissance respectueuse de l’environnement à long terme, on a besoin d’une nouvelle intermédiation via la création d’un actif carbone lié à l’institution d’une valeur sociale du carbone évoquée plus haut et de nouveaux modes de financement. Les projets de long terme à financer nécessitent un nouveau partage des risques autour des trois acteurs principaux : les banques, les investisseurs à long terme et les États.

Pour une nouvelle forme d’intermédiation financière

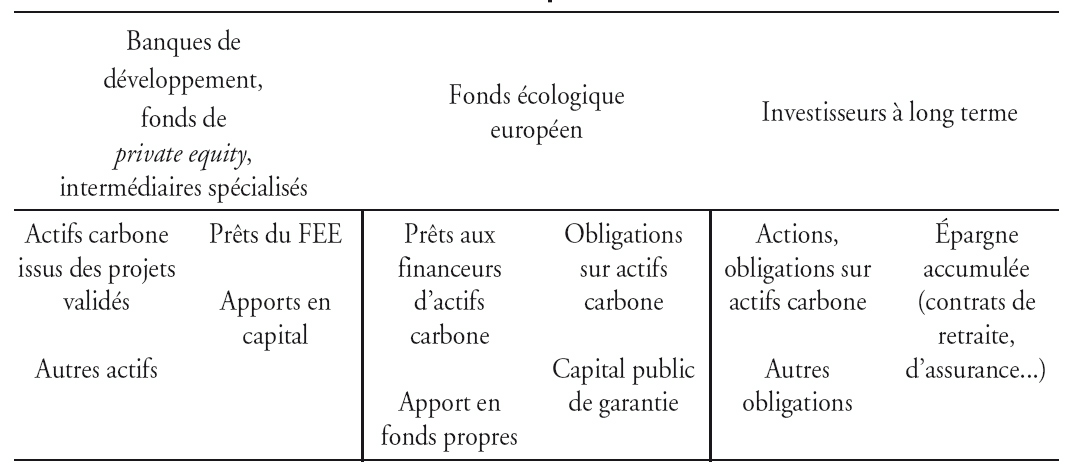

Le relèvement de la croissance potentielle en Europe requiert une stratégie industrielle prenant en compte les fondements écologiques de l’économie, une valeur sociale du carbone permettant l’échangeabilité des actifs financiers fondés sur elle et une intermédiation financière appropriée à la prise de risque de long terme. Les projets d’investissement décentralisés qui s’inscrivent dans la stratégie industrielle devraient être approuvés par des agences indépendantes spécialisées dans l’évaluation des actifs carbone créés par leur réalisation. Deux acteurs publics européens pourraient jouer un rôle dans la nouvelle architecture financière : l’un tourné vers les banques, l’autre vers les investisseurs à long terme. L’un des deux acteurs est la Banque centrale européenne (BCE) qui pourrait accepter en collatéral de financement des banques les obligations émises pour financer les projets produisant des actifs carbone approuvés, assurant ainsi la liquidité du marché des titres de crédits sur actifs carbone. L’autre acteur est le budget européen. Celui-ci pourrait être accru du produit d’une taxe sur les transactions financières levée au niveau européen, avant d'être abondé d’une partie du produit d’une taxe carbone. Cette ressource supplémentaire du budget servirait à capitaliser un nouvel intermédiaire financier public que l’on pourrait appeler « Fonds écologique européen » (FEE).

Capitaliser de manière communautaire l’intermédiaire pivot d’une stratégie de long terme donnerait un signe fort d’une avancée de la construction européenne au-delà de la résolution de la crise de l’euro. Ce FEE serait exclusivement un intermédiaire : attirer l’épargne longue des investisseurs institutionnels à son passif et fournir des financements à des organismes financiers divers et spécialisés dans le financement des investissements environnementaux à son actif. Le tableau 1 décrit la structure comptable de cette intermédiation.

Le point essentiel est la constitution du capital du FEE, capable de garantir les risques des investisseurs financiers privés qui vont acheter les obligations qu’il émet. Le FEE devrait monter en puissance avec le redéploiement de la croissance vers les investissements qui substituent les formes de capital à faible intensité d’émission carbone dans leur usage productif aux formes de capital à forte intensité carbone. Ce processus doit lui-même être piloté par l’augmentation progressive de la valeur sociale du carbone.

Quel montant d’obligations sur actifs carbone achetées par les investisseurs de long terme le FEE peut-il émettre avec un capital de montant donné ? Soit A la valeur monétaire totale des actifs détenus par le FEE. Celui-ci doit être géré de manière à amplement diversifier ses financements sur une large palette d’organismes spécialisés dans le financement de l’environnement sur toute l’Europe, ces organismes s’engageant eux-mêmes dans un large portefeuille d’investissements innovants. Dans ces conditions, on peut supposer que la répartition des pertes sur A est normalement distribuée et indépendante du temps.Une performance raisonnable sur les actifs du FEE est un rendement moyen de 5 % et un écart type de 1,5 %. Ainsi, on obtient :

Prob {K = A/10 ≥ VaR(0,1 %)} = 99,9 %

Un levier de 10 est donc sûr. Un capital public de A/10 permet d’émettre B = (9/10)A d’obligations de la notation la plus élevée en direction des investisseurs institutionnels. Pour un rendement de 5 % sur les actifs, il serait possible au FEE d’émettre des obligations autour de 3 %, tout en conservant une marge pour subventionner les dépenses lourdes et prolongées de R&D (recherche et développement) fondamentale visant à découvrir et mettre au point les technologies « zéro carbone » du futur (backstop technologies).

L’Europe ne retrouvera pas son élan sans une rénovation profonde du régime de croissance tournée vers l’innovation environnementale, qui est la source du renouveau du capitalisme dans la première partie du XXIe siècle. Cela requiert une transformation profonde de ses institutions, avant tout du système des prix pour rendre explicites les incitations à innover.

Sur cette base, il est possible de construire une intermédiation financière au service du projet de croissance à condition de faire évoluer les règles de la finance, prudentielles et comptables, pour les rendre compatibles avec ce qu’est vraiment la juste valeur, celle qui intériorise les externalités environnementales. Le rôle de la puissance publique est essentiel, tant dans la réforme du système des prix et dans l’augmentation des ressources du budget européen que dans l’établissement d’une intermédiation financière adaptée à la collaboration des acteurs publics et privés, à la stratégie centrale et aux projets décentralisés.