La politique monétaire est l’otage des controverses sur la nature de la monnaie

Dans le quart de siècle précédant la grande crise financière, une doctrine monétaire unilatérale s’est imposée : le ciblage de l’inflation. Elle se résume dans la formule lapidaire : « un objectif unique : la stabilité du niveau général des prix ; un seul instrument : le taux d’intérêt monétaire ». Cette doctrine n’a de sens que si l’on peut postuler que la stabilité des prix est la condition nécessaire et suffisante de la stabilité macroéconomique. Il s’ensuit qu’une crise systémique de la violence, de l’étendue et de la durée que nous avons connue depuis 2007 dans un contexte de « Grande Modération » des prix invalide l’hypothèse. À moins de la considérer comme un dogme, la politique monétaire doit être fondée sur un autre paradigme.

Les controverses sur la nature de la monnaie sont inépuisables et ont été formalisées il y a déjà plus d’un siècle et demi dans les théories inconciliables du currency principle, selon lequel la monnaie est une marchandise particulière, et du banking principle, selon lequel la monnaie est une dette. Selon le premier principe, dont la forme moderne est le monétarisme, seule compte la quantité de monnaie dont dépend la stabilité de sa valeur dans le temps. Selon le second principe, la qualité de la monnaie est cruciale et, par conséquent, la stabilité financière est un objectif monétaire primordial.

Le ciblage de l’inflation, comme objectif unique de la politique monétaire, affirme qu’il est nécessaire et suffisant d’ancrer les anticipations d’inflation. Cela veut dire que cette doctrine émet une hypothèse forte sur l’efficience de la finance : les actifs financiers ont des valeurs fondamentales connues de tous. Les anticipations rationnelles des acteurs exercent des forces de rappel puissantes lorsque les chocs font dévier les prix de marché. Les actifs sont parfaitement substituables et les marchés financiers sont complets et parfaitement liquides, de sorte que la structure de financement des agents est indifférente puisque les taux de rendement ajustés du risque sont égalisés. Il s’ensuit que l’évolution commune des taux d’intérêt ne dépend que des anticipations des taux courts futurs, donc des messages de la banque centrale sur l’inflation à venir. Si l’on croit que la finance a toutes ces propriétés, alors on peut admettre que la monnaie est neutre et donc que la politique monétaire est indépendante des autres objectifs de la politique économique. Elle peut être poursuivie par une banque centrale totalement indépendante dès lors que sa mission unique lui a été conférée et garantie par une instance parlementaire souveraine, ou par un traité international dans le cas particulier de la zone euro.

Cependant, il existe de fortes raisons empiriques et théoriques de penser que la finance n’a pas ces vertus et que la monnaie n’est pas la (n + 1)e marchandise se superposant à un équilibre général des marchés de biens réels présents et futurs. L’homogénéité du temps qui découle de l’hypothèse d’anticipations rationnelles est incompatible avec l’incertitude du futur. Le temps de l’avenir n’est pas un temps objectif où la finance découvre les valeurs fondamentales prédéfinies. C’est le temps contrefactuel des croyances parce que la finance n’est rien d’autre qu’un commerce de promesses. Le marché organise les interactions stratégiques des acteurs, de sorte qu’émerge une opinion collective de nature conventionnelle à chaque date présente. Une valeur conventionnelle agit sur l’économie et produit une réalité. Une autre convention produit une autre réalité. Aucune n’est plus « fondamentale » que les autres. Ce sont des équilibres multiples autoréférentiels. Ce qui transforme les croyances en projets, c’est la dette créatrice de monnaie. La monnaie de crédit est endogène aux actes économiques qui engagent le futur. Les conditions de son émission seront-elles validées par les paiements futurs ? Cette interrogation ronge irrémédiablement la finance dans ce qui est son essence : gagner de l’argent avec l’argent. Elle est responsable des fluctuations de la confiance qui influencent la totalité des évolutions économiques en provoquant les migrations des croyances d’un équilibre possible à un autre. Il s’ensuit que les changements de perception de l’avenir s’inscrivent dans les bilans des preneurs de paris pour y créer des déséquilibres interconnectés par les relations de crédit.

C’est pourquoi le rôle de la banque centrale, qui émet la dette fiduciaire dans laquelle toutes les autres dettes doivent pouvoir se convertir, est de contenir l’instabilité intrinsèque de la finance. Ce rôle a été reconnu depuis longtemps dans les crises financières qui jalonnent l’histoire du capitalisme sous la figure du prêteur en dernier ressort. Mais cela ne suffit pas. Parce que la monnaie de crédit a envahi les habitudes de paiements de toute la population, la finance doit être régulée. Dans le quart de siècle précédant la crise financière globale, une double illusion a régné : d’une part, la régulation pouvait être d’autant plus légère que la finance se développait et, d’autre part, elle pouvait se cantonner à une réglementation microfinancière indépendante de la politique monétaire. Tirer les leçons de la crise, c’est dissiper cette double illusion, donc mettre en évidence la multiplicité et l’interdépendance des objectifs de la politique monétaire. Pour cela, il faut analyser la forme que prend l’instabilité financière dans les économies contemporaines, celle du cycle financier. On montrera que le cycle financier suscite des vulnérabilités dans l’intermédiation financière qui appellent une politique macroprudentielle liée à la politique monétaire. En outre, l’interaction des dettes privées et publiques dans le cycle financier crée une interdépendance entre politiques monétaire et budgétaire. Une redéfinition de l’indépendance de la banque centrale en découle nécessairement.

Les vagues d’endettement dans le cycle financier

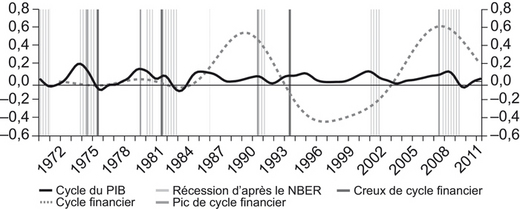

Les évolutions qui se sont produites depuis plus de trente ans, globalisation, déréglementation, développement de nouveaux marchés dérivés, innovations, ont donné aux dynamiques conventionnelles la figure du cycle financier qui était inconnue dans les trente ans précédents de finance réglementée (cf. graphique 1 infra)1. On peut lire la « Grande Modération » en observant le cycle des affaires. Lorsque l’inflation a reflué, l’amplitude du cycle a diminué et, surtout, les récessions se sont faites plus rares et moins amples. Les raisons se trouvent d’abord dans l’ouverture de la Chine et de l’Inde qui a bouleversé le marché du travail mondial et fait pression sur les prix internationaux. Le ciblage de l’inflation y a peu contribué puisque les pays qui ne l’ont pas appliqué ont aussi bénéficié de la modération de l’inflation. Mais surtout, la finance a subi un changement dramatique. Jusqu’au début des années 1980, le cycle financier n’existait pratiquement pas. Il était maîtrisé par la fameuse « répression financière ». Après la violente récession provoquée par le coup de force de Paul Volcker en octobre 1979, la désinflation et le reflux des taux d’intérêt se sont combinés à la libéralisation financière pour déclencher la première vague d’expansion financière. Celle-ci a provoqué les crises bancaires et immobilières aux États-Unis, au Japon et en Scandinavie. La chute des prix des actifs a été profonde jusqu’à 1996. Après les crises asiatique et russe, le reflux des capitaux vers Wall Street a amorcé l’énorme cycle qui s’est écrasé sur la crise généralisée de 2007-2008.

On lit sur le graphique 1 que le cycle financier n’est pas corrélé au cycle macroéconomique conjoncturel. Il a une périodicité et une amplitude bien plus grandes. Les autorités monétaires l’ont ignoré conformément au postulat de l’autorégulation de la finance. Comme leur doctrine du ciblage de l’inflation était unidimensionnelle, un instrument (le taux court) et un objectif (la cible d’inflation), il n’était pas possible d’interagir avec le cycle financier et donc d’amortir les déséquilibres qui s’y accumulaient.

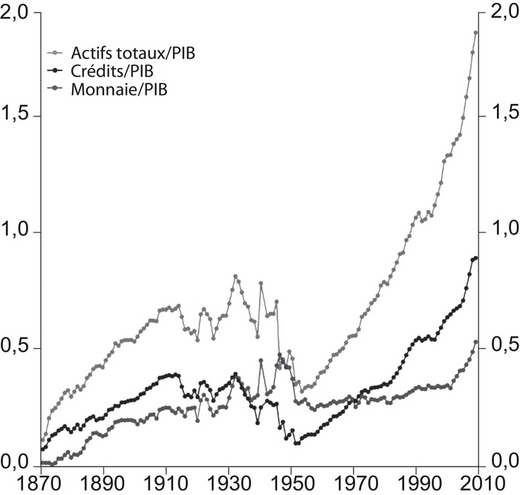

Le cycle financier est dirigé par la dynamique du crédit privé, impulsée par l’intermédiation financière échappant à tout contrôle macroéconomique. Il est mû par une logique de momentum dont le combustible est la dette (cf. graphique 2 ci-contre)2. On y remarque un changement dramatique dans les relations entre le crédit bancaire et les actifs détenus par, d’un côté, l’ensemble des intermédiaires financiers et, d’un autre côté, la monnaie. À partir des années 1980 et jusqu’à la crise financière, toute corrélation a disparu entre l’évolution des actifs détenus par la finance et l’agrégat monétaire M2 en tant que principal passif des banques. Le crédit des banques a augmenté bien plus vite que les dépôts, et les actifs des intermédiaires financiers dans leur ensemble encore beaucoup plus vite que le crédit des banques commerciales.

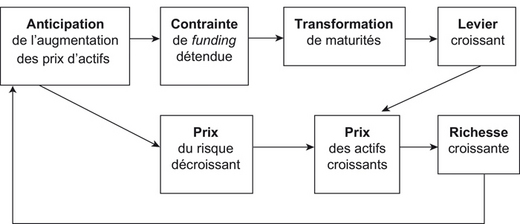

Les enchaînements macroéconomiques du processus d’amplification sont décrits sur le schéma 1 (cf. infra). Dans un début de cycle, le coût bas de l’intermédiation financière s’auto-entretient et nourrit le boom expansionniste par son interaction avec la baisse du prix du risque, le levier et la valorisation spéculative des actifs qui se transmet à l’économie réelle par la hausse de la richesse des agents non financiers. L’interaction du levier et de la hausse des prix d’actifs étant procyclique, l’activité économique s’élève avec la hausse de la richesse des agents non financiers. Les banques et les intermédiaires de marché sont les principaux vecteurs de l’amplification. En effet, pour un niveau donné de levier bancaire, la hausse du prix des actifs mis en collatéral des prêts bancaires accroît la distance au défaut (égale à : (valeur de marché du collatéral – valeur faciale des crédits)/valeur faciale des crédits) telle qu’elle est déduite des modèles VaR (value at risk) fondés sur des lois de probabilité gaussiennes. Elle réduit la probabilité de défaut qui est calculée par ces modèles et qui est fonction inverse de la distance. Il s’ensuit que la valorisation en mark-to-market induit les banques à faire travailler du capital considéré comme excédentaire pour augmenter leur rentabilité financière. Elles accroissent leur levier pour relancer le crédit à tous ceux qui entrent dans le marché, attirés par les gains en capital espérés de l’achat d’actifs. Le schéma 1 montre qu’il n’existe aucune force de retour vers un équilibre « fondamental » dans cette dynamique.

Les acteurs de marché sont financés à crédit contre un collatéral qui est l’actif spéculatif lui-même. C’est pourquoi les leviers de dettes s’accroissent en même temps que le prix d’actifs monte, jusqu’à des niveaux qui apparaîtront ultérieurement excessifs. Le fait que le risque caché s’accumule tout en restant dissimulé dans les bilans, et plus généralement dans les formes multiples de l’exposition à la variabilité des prix d’actifs, est inhérent à la logique du momentum. La sous-estimation du risque résulte de l’absence de benchmark extérieur à la valorisation autoréférentielle des actifs que produit la finance. Du fait du levier d’endettement, ce risque s’inscrit dans les bilans. Il n’est pas seulement individuel puisque les bilans sont interdépendants. Il se développe sous la forme de vulnérabilités financières.

Fondements théoriques de la politique macroprudentielle

Comprenons bien les fondements microéconomiques du momentum qui s’opposent radicalement à l’hypothèse d’efficience forte. Dans un univers incertain, il n’est pas possible de circonscrire l’ensemble des événements contingents et de leur assigner des lois de probabilité objectives, donc communes à tous. Corrélativement, devant un futur inconnu, l’attitude face au risque ne peut plus être considérée comme une caractéristique psychologique exogène. De là vient la possibilité du momentum.

Dans une démarche positive, il faut élaborer une autre hypothèse qui admette l’endogénéité de l’attitude face au risque, incorporée dans le prix du risque. Keynes y a insisté, c’est la marque de l’incertitude dans les comportements individuels. La variation du prix du risque provoque une logique d’amplification (momentum) à l’opposé du retour vers l’équilibre (mean reversion). La dynamique qui en découle trouve un écho dans l’hypothèse d’instabilité intrinsèque de la finance énoncée par Minsky (1986). Le dilemme de la finance est alors le suivant : plus le prix du risque incorporé dans les rendements des actifs est bas, plus la finance est vulnérable au risque systémique. Ce dilemme exprime une interaction des niveaux micro et macroéconomique opposée à la théorie « orthodoxe ». La coordination par le futur produit des attitudes collectives face au risque qui vont de l’euphorie au stress et à la panique : le risque est surévalué et devient systémique dans les crises parce qu’il a été sous-évalué dans les euphories collectives antérieures.

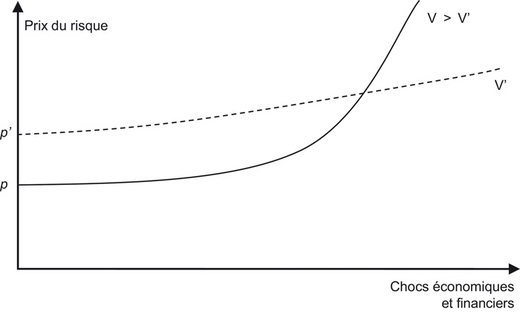

Il est éclairant de recourir à une représentation stylisée des relations entre prix du risque et vulnérabilités financières (Adrian et al., 2013). Appelons p le prix du risque, s les chocs financiers et V le niveau de vulnérabilité. Les chocs se produisent et s’intensifient dans le retournement du cycle financier. Selon la théorie de l’instabilité financière, p est une fonction de s et de V. C’est une fonction croissante et convexe de s et d’autant plus convexe que les vulnérabilités sont élevées lorsque les chocs sont forts, ce qui est le cas lorsque le momentum du levier a nourri une bulle spéculative de grande ampleur. Au contraire, lorsque les chocs sont bénins en début de phase d’expansion financière, le prix du risque p perçu par les participants au marché est d’autant plus bas que les vulnérabilités latentes, mais cachées, sont élevées, puisque ces vulnérabilités entraînent les enchaînements représentés sur le schéma 1 (ci-contre) qui produisent le momentum de la valorisation des actifs. D’où le dilemme de la politique monétaire représenté sur le schéma 2 (infra) : une politique qui favorise une diminution forte du prix du risque parce que l’inflation est basse provoque des vulnérabilités qui vont faire bondir le prix du risque ultérieurement.

Lorsque les bulles se développent, la probabilité d’éclatement, donc de chocs de grande amplitude provoquant un changement de régime, augmente fortement. Les vulnérabilités accumulées peuvent transformer le retournement des prix d’actifs en crise systémique. Celle de 2008 a été d’une ampleur extrême.

Pour éviter que les banques centrales ne soient contraintes à des sauvetages a posteriori, dont ni l’ampleur ni la durée ne peuvent être maîtrisées, la politique macroprudentielle est un nouvel outil dédié à la stabilité du système financier dans son ensemble. Il est en quelque sorte intermédiaire entre la régulation prudentielle traditionnelle et la politique monétaire.

La politique macroprudentielle ne cherche pas à prévoir les chocs qui pourraient se produire, puisque l’incertitude rend cette divination illusoire. Elle n’entre pas dans le débat inextricable de savoir si la dynamique des prix d’actifs est ou non une bulle spéculative. Mais elle constate le momentum et cherche à combiner des moyens d’action pour amortir le coût social du retournement ultérieur du cycle financier. Pour réaliser cet objectif, la politique macroprudentielle doit maintenir le prix du risque à un niveau suffisamment élevé dans la phase d’expansion financière pour éviter qu’il ne s’élève de manière destructrice dans la phase de retournement.

Il s’agit donc d’influencer l’arbitrage « prix du risque/probabilité de crise systémique » qui est inhérent à l’instabilité intrinsèque de la finance. Pour modifier les conditions de cet arbitrage, il faut agir sur les vulnérabilités sous-jacentes, structurelles et dynamiques.

Les vulnérabilités structurelles proviennent des interconnexions et des complexités de l’intermédiation de marché. Ce sont les formes de risque exposées aux défauts de coordination qui sont des nids de risque systémique. Elles découlent des chaînes opaques de risques de contrepartie dans les transferts de risque de gré à gré qui soutiennent l’explosion de la croissance des actifs décrite par le graphique 2 (supra). Elles résultent aussi du risque de liquidité dû au financement des intermédiaires dans un marché de gros de la liquidité qui peut se paralyser sous la contrainte de stress comme en septembre-octobre 2008.

Les vulnérabilités dynamiques sont endogènes au cycle financier. Ce sont les leviers croissants des intermédiaires liés au momentum des prix d’actifs et les mismatchs grandissants d’échéances par recours au marché de dettes de plus en plus courtes pour financer les actifs longs et illiquides.

Politique monétaire et stabilité financière

Une conception à la fois naïve et dogmatique est de considérer que la politique macroprudentielle et la politique monétaire sont complètement séparées. La politique macroprudentielle réaliserait entièrement l’objectif de stabilité financière, de sorte qu’il n’y aurait rien à changer à la doctrine de la politique monétaire. La politique monétaire serait toujours le maniement du taux monétaire pour atteindre et maintenir l’économie sur la cible d’inflation.

Récemment, les dirigeants de la Fed (Federal Reserve) ont mis en garde contre cette dangereuse illusion. Réfléchissant sur un siècle de banque centrale aux États-Unis, Ben Bernanke a regretté l’oubli d’une leçon de l’histoire dans l’autosatisfaction de la « Grande Modération » : l’instabilité financière provoque des dégâts persistants dans toute l’économie. Pour assumer la responsabilité de la stabilité financière, la Fed doit généraliser la fonction de prêteur en dernier ressort à la totalité des marchés financiers et traiter les vulnérabilités structurelles par une solide régulation macroprudentielle. Il faut aussi lier étroitement stabilité financière et politique monétaire dans la surveillance du risque systémique. Il faut donc incorporer le coût social de ce risque dans l’estimation « coûts/avantages » du FOMC (Federal Open Market Committee). De son côté, Jérôme Stein s’est démarqué de la doctrine Greenspan de l’intervention ex post sur les conséquences des crises financières. Il faut des outils réglementaires puissants pour accroître fortement la résilience du système financier aux chocs non seulement des intermédiaires, mais aussi des marchés. En outre, le cycle financier implique que les régulations financières varient dans le temps avec les vulnérabilités dynamiques qui font partie de la configuration des risques déterminant la conduite de la politique monétaire.

Cependant, la coordination des deux types de politiques ne va pas de soi car le temps de réaction de la politique macroprudentielle est plus long et les canaux de transmission moins bien connus que ceux de la politique monétaire usuelle. En outre, le diagnostic en continu de la variation de probabilité d’une crise systémique lorsque le cycle financier se développe est difficile. Il faut pouvoir surveiller la variation du prix du risque qui découle des interactions stratégiques des prêteurs et des emprunteurs pour amortir les vulnérabilités cycliques. La méthode opérationnelle est celle des tests de stress macroéconomiques qu’il faut faire périodiquement.

La méthode est à la fois top down et bottom up. Les conditions de stress, à la fois macroéconomiques et financières, sont incorporées dans des scénarios sur des horizons prédéfinis. Les tests englobent les principales banques, donc la grande majorité des actifs du système bancaire. À partir des scénarios macroéconomiques, les superviseurs de la Fed estiment les risques et projettent les profits et les pertes des banques en utilisant les informations détaillées et confidentielles que leur livrent les établissements. Parce que la Fed contrôle de bout en bout l’opération, la projection des pertes combinées est une mesure forward-looking du risque agrégé dans le système bancaire. Le risque systémique peut être capté dans la matrice des risques de contrepartie et dans l’exposition aux facteurs macroéconomiques et financiers communs. Il devient possible d’utiliser les outils de la politique macroprudentielle de manière dynamique et de les combiner à la politique monétaire pour réduire l’amplitude du cycle financier et modérer la fréquence et la sévérité des crises.

Plusieurs outils macroprudentiels ont des effets macroéconomiques et peuvent ainsi compléter la politique monétaire : les exigences de capital contracycliques (capital buffers), les réserves obligatoires (required reserve ratios), les limites des prêts rapportées à la valeur des biens immobiliers (loan-to-value ratios) et les limites des dettes rapportées au revenu des ménages (debt-to-income ratios). Les ratios de capital modulés sur le cycle financier doivent s’élever dans la phase montante, pas trop tôt, ni trop tard, d’où la nécessité que la manipulation de ces instruments soit branchée sur l’information fournie par les tests de stress. Ils doivent baisser après le retournement du cycle pour préserver le flux de crédits des banques à l’économie lorsque des pertes se matérialisent dans le système bancaire. L’effet pourrait être asymétrique : impact modeste pour freiner le momentum du crédit, mais amortissement du rationnement de crédit dû aux prêts non performants. Ce faisant, l’instrument macroprudentiel pourrait soulager les banques centrales qui auraient moins besoin de conduire des politiques monétaires ultra-accommodantes.

Les réserves obligatoires sont un instrument de la politique monétaire qui a été abandonné par les banques centrales occidentales, mais qui est utilisé avec succès dans certains pays émergents, notamment en Chine. Les banques centrales seraient bien avisées de réhabiliter cet instrument. Il peut être utilisé en quantité sous la forme d’une variation du ratio, ou en prix sous la forme d’une rémunération des réserves bancaires à un taux inférieur au taux directeur de la banque centrale, ce qui revient à une taxe sur le crédit puisque les banques vont répercuter le manque à gagner sur leurs clients.

Les instruments dédiés au marché immobilier se justifient parce que les spéculations suivies de crises immobilières sont les plus dévastatrices par l’ampleur des pertes de richesse, la longueur et la difficulté du désendettement et les effets récessifs induits sur l’ensemble de l’économie.

Politique monétaire et dette publique

Le dogme selon lequel la politique monétaire doit être indépendante de la politique budgétaire n’a pas de sens dans le cycle financier. Le cycle est engendré par l’endettement privé selon la dynamique décrite par le schéma 1 (supra). Après le retournement des prix d’actifs, les périodes de désendettement du secteur privé s’accompagnent initialement d’une hausse de l’endettement du secteur public. La question fondamentale de la politique budgétaire est celle du rythme de désendettement public contingent au rythme de désendettement privé.

Lorsque la phase descendante du cycle financier passe par une crise financière sévère, la fuite vers la liquidité conduit les taux d’intérêt près de la barrière de taux zéro. La récession de la production et la décélération de l’inflation menacent de faire baisser le revenu nominal ; ce qui fait croître l’endettement privé en pleine récession. Pour éviter ce cercle vicieux, l’objectif de la banque centrale est de fait le soutien du revenu nominal.

L’articulation des politiques monétaire et budgétaire est le pivot d’une stratégie de désendettement. En modulant le rythme de la consolidation budgétaire sur le rythme de désendettement privé, la politique budgétaire permet de soutenir le revenu nominal. L’objectif de revenu nominal et le désendettement contingent garantissent conjointement la soutenabilité de la dette publique. En effet, si le désendettement public est moins appuyé aujourd’hui, c’est parce que le désendettement privé se fait à un rythme soutenu ; ce qui donnera à l’avenir des marges de manœuvre à la politique budgétaire pour assurer la soutenabilité à long terme de la dette publique. En réduisant l’amplitude du cycle financier si elle est efficace, la politique macroprudentielle aide aussi parce qu’elle diminue l’ampleur des déficits publics nécessaires dans la phase de retournement. En effet, dans le cas de récessions « normales », c’est-à-dire sans sinistre étendu dans le système financier, les dettes publiques sont soutenables pour de larges plages de politiques budgétaires. La politique macroéconomique est un tout et les instances qui en sont responsables doivent coopérer.

Dans les conditions actuelles d’une crise financière majeure, où les politiques budgétaires ont été énormément sollicitées pour éviter l’effondrement des systèmes financiers et endiguer une spirale dépressive dans l’ensemble des pays développés, la question des dettes publiques excessives est posée. Les politiques monétaires ont une importance cruciale. Parce que la différence entre le taux d’intérêt long et le taux de croissance est le taux d’actualisation qui influence décisivement l’effort budgétaire sur les trajectoires de consolidation des dettes publiques, les banques centrales sont tenues de faire du taux long un objectif à part entière de la politique monétaire. Elles doivent piloter une remontée progressive du taux long en utilisant leur bilan comme instrument. Leur mode d’action est analogue aux interventions sur le marché des changes lorsqu’une banque centrale gère un taux de change administré. Elle peut piloter le taux long de différentes manières : se donner une crawling peg, fixer un niveau supérieur à ne pas dépasser ou se fixer un objectif en termes de volatilité du taux long pour laisser le marché fixer le taux d’équilibre, tout en assurant un ajustement ordonné.

Il est fort probable que le bilan restera en permanence un instrument de la politique monétaire pour piloter le taux long. D’un point de vue théorique, la politique monétaire « pure » s’est imposée sous l’hypothèse de parfaite substituabilité entre les titres de dettes. C’est la seule configuration dans laquelle le maniement du taux court suffit à influencer les taux longs et donc transmettre la politique monétaire par le seul canal des anticipations. Cette hypothèse s’est effondrée dans la crise. Les actifs financiers sont imparfaitement substituables. Les primes de risque sont donc variables dans le temps. Il s’ensuit que le canal du réaménagement des portefeuilles (portfolio balance channel) influence la variation des primes de risque et que la variation du bilan de la banque centrale dans les titres qu’elle achète et vend influence ce réaménagement.

Conclusion : la banque centrale au cœur de la politique économique

La crise financière a fait faire un grand tour à la politique monétaire. Sous l’influence de la « nouvelle économie classique », qui avait radicalisé la vieille théorie monétariste par l’hypothèse d’anticipations rationnelles, la politique monétaire était restreinte à un instrument, le taux d’intérêt court, pour un objectif, l’inflation cible. La crise financière a remis fondamentalement en question ces présupposés théoriques. Il se pose donc un problème de stabilité financière qui n’est pas contenu dans l’objectif de stabilité de la valeur de la monnaie. En outre, étant donné le double rôle de la dette publique, à la fois transfert intergénérationnel de l’impôt pour financer les biens publics et pivot de la structure des prix d’actifs financiers, la politique monétaire ne peut être indépendante de l’objectif de soutenabilité de la dette publique.

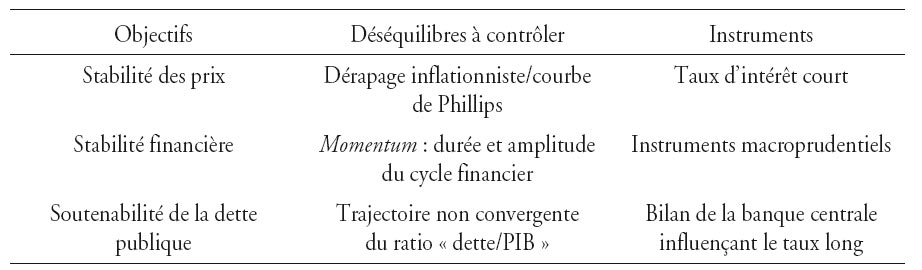

Il s’ensuit qu’elle se trouve au confluent de trois objectifs : la stabilité du niveau général des prix (donc de la valeur de la monnaie), la stabilité financière et la soutenabilité de la dette publique. La théorie de la politique économique enseigne qu’il est possible de surmonter les conflits d’objectifs si l’autorité en charge de la régulation macroéconomique dispose d’au moins autant d’instruments que d’objectifs. De plus, ces instruments doivent être affectés aux objectifs pour lesquels ils sont relativement les plus efficaces, conformément au tableau ci-dessous.

Cette redéfinition de la politique monétaire va au-delà des mesures d’exception provoquées par la crise financière. Il s’ensuit que l’indépendance de la banque centrale ne saurait se conformer à une conception dogmatique. Les trois objectifs interdépendants ne peuvent être poursuivis dans l’intérêt du bien commun sans dialogue entre les autorités responsables de la politique économique. La banque centrale est donc indépendante dans l’exécution de ses tâches dans son domaine de compétences. Mais ces tâches lui sont assignées par une instance de plus haut statut social, parce qu’émanant de la volonté populaire. Dans le monde d’après-crise, les tâches doivent être élargies et les responsabilités des banques centrales dans leur coopération au bien commun doivent être redéfinies.