Les agences de notation – et plus particulièrement les trois grands acteurs, Fitch, Moody’s et Standard &Poor’s – sont sous le feu des critiques depuis près de quinze ans. En 1997-1998, elles ont aggravé la crise asiatique en dégradant précipitamment les notations souveraines de la Corée du Sud, la Malaisie et la Thaïlande. Ces trois pays ne sont finalement pas tombés en défaut de paiement et leurs notations ont été régulièrement rehaussées par la suite. En 2001, puis en 2002, elles n’ont pas réussi à anticiper les banqueroutes d’Enron et de Worldcom. Quelques semaines seulement avant de se mettre sous la protection du chapitre 11 de la loi américaine sur les faillites, ces deux entreprises étaient notées dans la catégorie investissement. Ces deux défauts ont porté sur 13,9 Md$ et 33,6 Md$, respectivement. Entre 2007 et 2009, elles ont abaissé massivement les notes de plusieurs dizaines de milliers d’instruments financiers structurés, ce qui n’a pas empêché l’envolée des taux de défaut des titres notés en catégorie investissement et même de ceux notés AAA. Cet échec retentissant a révélé qu’elles ont été au cœur de conflits d’intérêts majeurs qui ne leur ont pas permis d’émettre des notations véritablement objectives et sincères.

Tirant les leçons de ces fourvoiements, les autorités de régulation américaines et européennes ont décidé depuis 2009 de réglementer beaucoup plus strictement l’activité de la notation financière. La faillite de la banque d’investissement Lehman Brothers – qui était encore notée dans la catégorie A au début du mois de septembre 2008 – et la « surnotation » de la Grèce en janvier-février 2010 n’ont fait que renforcer la volonté réformatrice des législateurs et des régulateurs.

Cet article fait le point sur le chantier actuel des réglementations des agences de notation en Europe et aux États-Unis et propose plusieurs pistes de réforme. Cinq points méritent une attention particulière : la place des notations dans les réglementations financières, la concurrence au sein de l’industrie de la notation, les conflits d’intérêts, la supervision et le contrôle des méthodologies et des processus de notation, et la responsabilité civile des agences de notation.

La place des notations dans les réglementations financières

Si les agences de notation font l’objet d’autant de critiques depuis la fin des années 1990, c’est avant tout parce que les notations ont progressivement acquis un rôle prépondérant dans les réglementations financières. Un bref rappel historique est utile afin de comprendre comment les agences de notation sont parvenues à avoir autant d’influence sur les acteurs de marchés.

Revenons au mois de septembre 1931. Les États-Unis s’enfoncent dans la crise : les cours des actions et des obligations ont fortement chuté. L’indice Dow Jones a perdu plus de 63% entre septembre 1929 et août 1931. Afin d’enrayer cet effondrement des cours qui touche indistinctement les valeurs sans risque et les valeurs spéculatives, l’Office of the Comptroller of the Currency (OCC), la première autorité de régulation américaine de l’époque1, décide de faire reposer l’une de ses réglementations sur les notations financières. Celle-ci précise que toute banque américaine doit désormais valoriser les titres qu’elle détient en portefeuille en fonction de leur notation. D’une part, l’ensemble des obligations d’État et des titres émis par les collectivités locales américaines, quelle que soit leur notation, ainsi que les obligations des entités domestiques privées et de tous les émetteurs étrangers notées dans l’une des quatre premières catégories de notation doivent être comptabilisés à leur valeur nominale. D’autre part, les titres des émetteurs domestiques privés et de tous les émetteurs étrangers ayant une note inférieure doivent être valorisés au prix du marché, ce qui implique une décote. Cette réglementation avait donc pour objectif d’éviter que des titres de « bonne qualité » ne se déprécient pour des raisons simplement conjoncturelles.

En ce début du mois de septembre 1931, l’intégration des notations dans les réglementations financières est d’autant plus légitime qu’elles présentent alors trois grands avantages. D’abord, leur usage est déjà largement répandu au sein de la communauté financière américaine. La notation est apparue en 1909 et constitue depuis deux décennies un outil précieux pour des fonds d’investissement de plus en plus nombreux qui doivent faire face à un afflux croissant d’émissions obligataires corporates et souveraines. Ensuite, les agences de notation ne peuvent être suspectées d'être au cœur de conflits d’intérêts car ce sont les investisseurs qui les rémunèrent via l’achat des manuels contenant les notations (c’est le principe de « l’investisseur-payeur »). Celles-ci sont alors non sollicitées, c’est-à-dire qu’elles sont attribuées sans le consentement des émetteurs de dette. Enfin, les agences de notation n’ont pas encore mené d’actions procycliques puisqu’elles n’ont procédé qu’à un nombre faible de dégradations de notes. Les notations financières sont donc perçues comme des opinions objectives, relativement fiables et susceptibles d’enrayer un marché baissier.

Durant les années d’après-guerre et en particulier à partir des années 1980, la Securities and Exchange Commission (SEC) et d’autres organismes de régulation financière américains et européens vont promulguer de plus en plus de réglementations reposant sur les notations. Elles prennent le plus souvent deux formes. Il s’agit soit de règles qui exigent des fonds propres d’autant plus élevés que les notations des titres détenus en portefeuille sont basses, soit de normes qui limitent, voire interdisent, l’achat ou la détention de titres notés en dessous d’une certaine notation2. Cette logique de delegated monitoring, qui a consisté à conférer aux agences de notation un rôle de régulateur, a atteint son paroxysme avec les règles de Bâle II qui imposent l’utilisation des notations afin de déterminer le capital minimum exigé pour couvrir le risque de crédit.

Le delegated monitoring a indéniablement contribué à déresponsabiliser les régulateurs et les investisseurs. En outre, il a exacerbé les effets procycliques des changements de notation, aggravant le cycle baissier à partir de 2007. Trois options sont envisageables pour remédier à ce problème.

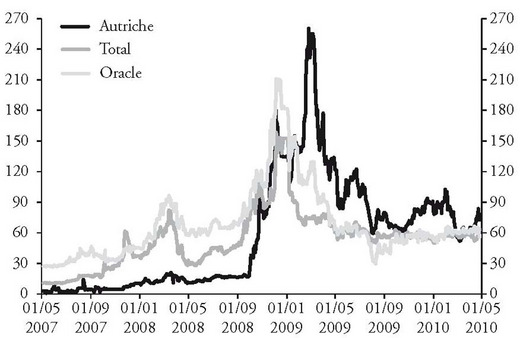

La première option est de retirer les références aux notations dans les réglementations financières. Le Wall Street Reform and Consumer Protection Act (plus communément appelé loi Dodd-Frank), qui a été voté aux États-Unis en juillet 2010, va dans ce sens puisqu’il prévoit un retrait des notations de certaines réglementations. Mais une question se pose : quelle alternative trouver aux notations financières ? Les régulateurs américains sont assez embarrassés et ont lancé une consultation sur ce sujet en août 2010. Une première possibilité serait d’utiliser les CDS (credit default swaps)3. Ces derniers sont des dérivés de crédit qui procurent une protection contre le risque de défaut d’une entité donnée (État, entreprise…). Ils sont cotés en points de base (pdb) par rapport à l’encours notionnel de sorte que plus un CDS est élevé, plus il reflète un risque de défaut important. Cependant, il n’existe pas de contrats d’échange sur le risque de défaut pour tous les émetteurs de dette. De plus, l’évolution des CDS est beaucoup plus erratique que celle des notations. Le graphique 1 montre la forte volatilité des CDS à dix ans de trois émetteurs de dette dont les notations sont restées stables durant le plus fort de la crise financière, entre le 1er mai 2007 et le 1er mai 2010 : l’État autrichien et les entreprises Total et Oracle4. Le remplacement des notations par les CDS est par conséquent peu réaliste. Une seconde possibilité consisterait à développer des scorings qui mesureraient non seulement le risque de crédit – finalité exclusive des notations financières –, mais également les risques de liquidité et de marché. Quelles que soient les propositions retenues, la suppression des références aux notations ne saurait être décidée que lorsque des alternatives fiables et facilement utilisables auront été identifiées, comme l’a préconisé le Conseil de stabilité financière (CSF) en octobre 2010 (CSF, 2010).

La deuxième option est de maintenir les notations dans les réglementations financières, mais en renforçant considérablement la supervision et le contrôle des méthodologies et des processus de notation (cf. infra).

La troisième option est de faire en sorte que les réglementations financières s’appuient sur des indicateurs qui, à défaut d’avoir des effets contracycliques, ont des effets procycliques moins marqués. Cette solution requiert une plus grande concurrence dans le secteur de la notation.

La concurrence au sein de l’industrie de la notation

La notation est un secteur oligopolistique. Les trois grandes agences de notation, Fitch, Moody’s et Standard &Poor’s, détiennent en effet à elles seules 94% du chiffre d’affaires mondial, 97% de parts de marché dans le secteur des produits structurés et 99% dans celui de la notation des titres du secteur public et parapublic (AMF, 2010). Cette forte concentration est due en grande partie aux stratégies de fusions- acquisitions qui ont été menées par ces trois grandes agences de notation depuis vingt ans et qui leur ont permis de préserver leur position dominante (Gaillard, 2010). La question qui se pose est donc la suivante : comment accroître la concurrence ?

En votant le Credit Rating Agency Reform Act en 2006, les législateurs américains ont accru le nombre d’agences de notation bénéficiant du statut NRSRO (nationally recognized statistical rating organization). Cette accréditation est indispensable pour toute agence de notation souhaitant que ses notations soient utilisées comme références dans les réglementations financières. Au début des années 2000, seules les trois grandes agences de notation bénéficiaient de ce statut. Au 1er juin 2010, sept autres agences de notation avaient intégré ce « club » de moins en moins fermé : Egan-Jones, Realpoint, LACE, A.M. Best, DBRS (Dominion Bond Rating Service), JCR (Japan Credit Rating) et R&I (Rating and Investment Information). La SEC estime que près de vingt agences de notation supplémentaires sont susceptibles d’obtenir cette accréditation à moyen ou à long terme. Néanmoins, le Credit Rating Agency Reform Act a sous-estimé l’influence des trois grandes agences de notation et les nouveaux entrants auront de réelles difficultés pour augmenter significativement leurs parts de marché. Par conséquent, répliquer partiellement ou intégralement cette loi au niveau européen semble stérile.

La création d’une agence de notation européenne, préconisée par le commissaire européen Michel Barnier chargé du marché intérieur et des services, est une proposition intéressante, mais elle ne peut aboutir que si une réglementation européenne contraint les émetteurs de dette à avoir recours aux services de cette nouvelle entité. Si ce n’est pas le cas, celle-ci peinera à s’imposer face au trois grandes agences de notation.

Une autre solution serait d’attribuer un rôle de « notateur » au FMI (Fonds monétaire international) en prévoyant la création d’un département spécialisé dans la notation : seule la notation souveraine serait concernée. Le FMI a toutes les compétences humaines, techniques et logistiques pour assumer cette tâche. Ce rôle pourrait également être dévolu à un réseau de banques centrales ou à la BCE (Banque centrale européenne). Ces notations souveraines non sollicitées seraient actualisées à date fixe (une ou deux fois par an), ce qui permettrait de mieux anticiper les éventuelles réactions des investisseurs aux abaissements et rehaussements de notes.

Enfin, le milieu académique pourrait lui aussi se lancer dans la notation des États et des entreprises5. Un réseau d’universités sur les cinq continents pourrait émettre des notes souveraines et corporates, concurrençant les agences de notation sur ces deux segments spécifiques. Une approche multidisciplinaire serait pertinente, associant l’expertise de professeurs de sciences économiques, de finance, de sciences politiques et de droit.

Les conflits d’intérêts

Les conflits d’intérêts au sein de l’industrie de la notation sont l’une des causes de la défiance croissante des régulateurs et des investisseurs à l’égard des agences de notation. Il est donc logique que leur élimination soit au cœur des réformes passées et en cours.

À la suite de la faillite d’Enron, l’OICV (Organisation internationale des commissions de valeurs) – regroupant les régulateurs des principales Bourses dans le monde – a établi une liste de principes qui a pour but d’aider les agences de notation à préserver l’objectivité et la qualité de leur processus de notation (OICV, 2003 et 2004) :

- elles sont, par exemple, invitées à adopter des procédures internes écrites afin d’identifier, éliminer, contrôler ou rendre public tout conflit d’intérêts potentiel risquant d’influencer leur opinion et leur analyse ;

- l’évaluation et la gratification d’un analyste ne peuvent être fondées sur les commissions que rapportent les émetteurs qu’il note ;

- la note attribuée à un émetteur ne doit pas être affectée par l’existence de relations d’affaires entre ce dernier et l’agence de notation ;

- la détermination d’une notation ne doit être influencée que par des facteurs directement liés à la qualité de crédit ;

- aucun salarié d’une agence de notation ne doit influencer la notation d’une entité s’il détient des titres de celle-ci, s’il en a été un salarié ou s’il a toute autre relation avec l’entité en question ;

- aucun salarié d’une agence de notation ne doit participer aux discussions portant sur les commissions versées par un émetteur qu’il note.

Dès l’année 2004, les agences de notation se sont engagées à mettre en œuvre les principes du code de conduite de l’OICV. Dans son rapport de décembre 2006 adressé à la Commission européenne, le CERVM (Comité européen des régulateurs des marchés de valeurs mobilières), organisme composé des régulateurs nationaux, soulignait que les codes de conduite mis en place par les agences de notation étaient relativement conformes aux préconisations de l’OICV, à l’exception notable du point spécifiant que les analystes ne devaient pas participer aux négociations tarifaires avec les entités qu’ils notaient (CERVM, 2006). Ce constat laissait déjà présager la grave crise de confiance qui allait naître de la crise financière de 2007-2008.

En effet, le modèle de l’émetteur-payeur, qui s’est imposé au fil des années 1970, semble avoir exacerbé les conflits d’intérêts en matière de notation des produits structurés6. Plusieurs raisons peuvent être avancées pour expliquer cette dérive. D’abord, les institutions financières chargées d’originer, structurer et distribuer les produits structurés ont eu une influence déterminante sur le choix des agences de notation et le processus de notation qu’elles souhaitaient rapide et prévisible. Ensuite, les agences de notation se sont pliées avec complaisance aux « exigences » des institutions financières afin de gagner des parts de marché. Les auditions d’anciens analystes de Moody’s devant la Commission d’enquête sur la crise financière, en juin 2010, ont ainsi révélé que le management de cette agence de notation aurait exercé de fortes pressions sur les analystes afin qu’ils remportent le plus de contrats possible, quitte à « surnoter » les émetteurs de dette7. De son côté, Standard &Poor’s aurait volontairement utilisé une méthodologie dépassée afin d'être en mesure de justifier ex post la « surnotation » d’instruments financiers structurés. C’est d’ailleurs en se fondant sur le caractère non indépendant et trompeur des notations que l’attorney general de l’État du Connecticut poursuit ces deux agences de notation (Field, 2010). Enfin, les institutions financières ont d’autant mieux réussi à influencer les agences de notation en vue d’obtenir des notes plus élevées pour leurs produits structurés que ces derniers représentaient un segment particulièrement rémunérateur pour les agences de notation (50% de l’ensemble de leurs profits durant la première moitié des années 2000) et que l’attribution de notes non sollicitées plus basses aurait été peu crédible, compte tenu de la complexité des processus de structuration et de la difficulté pour des tierces parties d’obtenir des informations fiables.

Le problème central demeure en fait celui du principe de « l’émetteur-payeur ». Revenir au système de « l’investisseur-payeur », en vigueur dans l’entre-deux-guerres, est voué à l’échec, à cause du problème du « passager clandestin » et des risques de fuites d’informations. Cependant, au sein de ce système, il semble possible d’éliminer à la fois les conflits d’intérêts et les pratiques de rating shopping qui ont décrédibilisé la notation des produits structurés.

Une proposition pertinente serait de créer une plate-forme au sein de l’AEMF (Autorité européenne des marchés financiers) – organisme qui sera doté de pouvoirs directs en matière d’enregistrement et de supervision des agences de notation à partir de 20118. Cette plate-forme, réservée exclusivement à la notation des instruments financiers structurés, fonctionnerait de la façon suivante : dès qu’une entité souhaiterait faire noter un produit structuré, elle contacterait et rémunérerait cette plate-forme. Celle-ci attribuerait alors le marché à une agence de notation et lui reverserait les honoraires reçus. Ces derniers seraient donc versés préalablement et indépendamment de l’attribution de la note. Dans le même temps, l’AEMF devrait être en mesure de communiquer aux agences de notation non retenues l’ensemble des informations relatives à la notation dudit produit structuré. Cette disposition, qui serait la transposition au niveau européen de la règle 17g-5 de la SEC applicable depuis le mois de juin 2010, permettrait aux autres agences de notation de noter également l’opération en émettant des notations non sollicitées.

Cette proposition aurait le triple avantage de résoudre les problèmes de conflits d’intérêts, dissuader les agences de notation de « surnoter » les émetteurs de dette et décourager ces derniers de pratiquer le rating shopping. Elle impliquerait de modifier le règlement (CE) n° 1060/2009 du Parlement et du Conseil européens du 16 septembre 2009 sur les agences de notation et compléterait utilement les principes du code de conduite de l’OICV9.

La lutte contre les conflits d’intérêts mérite toutefois d'être complétée par un renforcement de la supervision et du contrôle des méthodologies et des processus de notation.

La supervision et le contrôle des méthodologies et des processus de notation

L’une des caractéristiques les plus remarquables de la notation financière est qu’elle n’a fait l’objet d’aucune réglementation jusqu’en 1975, année où la SEC instaura le statut NRSRO. Il faut cependant attendre le Credit Rating Agency Reform Act de 2006 pour que soient instaurés un mécanisme d’enregistrement des agences de notation et des mesures favorisant la transparence et la concurrence au sein de ce secteur d’activité.

Pour sa part, le Parlement européen a adopté en 2009 le règlement (CE) n° 1060/2009 mettant en place un système d’enregistrement et de surveillance destiné aux agences de notation qui souhaitent voir leurs notations utilisées à des fins réglementaires dans l’Union européenne. Ce règlement contient également des dispositions visant à améliorer la qualité du processus de notation et à renforcer les exigences en matière de transparence. Il fait en outre un constat sévère et considère que « les agences de notation ont échoué, d’une part, à refléter suffisamment tôt la dégradation des conditions de marché dans leurs notations de crédit et, d’autre part, à adapter à temps leurs notations de crédit alors que la crise sur le marché s’était aggravée ». Les mesures principales du règlement consistent à :

- organiser l’enregistrement des agences de notation qui doivent fournir des informations sur leur statut juridique, leur actionnariat, leur structure organisationnelle, leurs ressources financières, leurs effectifs, leurs méthodes et leurs procédures de notation ;

- lutter contre les conflits d’intérêts en exigeant une plus grande indépendance des parties prenantes au processus de notation, notamment par la mise en place de règles de rotation des analystes. Les agences de notation doivent également présenter les procédures mises en place pour détecter, gérer et divulguer les conflits d’intérêts éventuels ;

- veiller à l’amélioration de la qualité des notations par une plus grande exigence sur les méthodologies utilisées et une meilleure transparence du processus de notation (par exemple, lorsqu’une agence de notation émet des notations concernant des instruments financiers structurés, elle doit veiller à ce que les catégories de notation attribuées soient clairement différenciées en utilisant un symbole supplémentaire qui les distingue de celles utilisées pour les autres types d’émetteurs et d’instruments financiers) ;

- améliorer la gouvernance et le contrôle interne des agences de notation ;

- assurer une supervision et un pouvoir de sanction à leur égard. Lorsqu’une autorité compétente établit qu’une agence de notation enfreint les obligations découlant du règlement, elle peut retirer l’enregistrement, imposer l’interdiction temporaire d’émettre des notes avec effet dans toute l’Union européenne, suspendre l’utilisation des notes à des fins réglementaires, prendre des mesures pour la contraindre à se conformer au règlement, communiquer publiquement sur ce non-respect du règlement ou engager des poursuites légales en saisissant les autorités nationales compétentes ;

- développer la coopération entre autorités compétentes en vue de favoriser les échanges d’informations.

À partir de 2011, la supervision et le contrôle des agences de notation seront centralisés et confiés à l’AEMF qui récupérera les fonctions assumées jusque-là par les régulateurs nationaux.

La loi Dodd-Frank contient également des mesures visant à renforcer la supervision des agences de notation ayant le statut NRSRO :

- un Office of Credit Ratings est créé au sein de la SEC et il est doté de pouvoirs renforcés en matière de sanctions et d’édiction de nouvelles règles ;

- les agences de notation ont désormais l’obligation de publier l’évolution de leurs notations afin que tout utilisateur puisse se faire une idée de leur pertinence et établir des comparaisons d’une agence de notation à l’autre ;

- de nouvelles règles en matière de contrôle interne et de gouvernance sont validées : elles doivent être dotées d’un conseil d’administration composé d’au moins deux administrateurs indépendants qui représenteront au moins 50% du conseil d’administration ;

- elles doivent désigner un responsable chargé du code d’éthique et de la lutte contre les conflits d’intérêts. Celui-ci devra adresser un rapport annuel à la SEC.

Les mesures prises par les législateurs européens et américains vont dans le bon sens. Cependant, elles pourraient être complétées sur trois points. D’abord, les pouvoirs dévolus aux régulateurs en matière de sanctions pourraient, par exemple, prévoir pour chaque secteur d’activité donné (corporate, souverain…) qu’au-delà d’un certain taux de défaut pour les émetteurs notés en catégorie investissement, l’agence de notation présentant le taux de défaut le plus élevé voie l’utilisation de ses notes à des fins réglementaires suspendue pour une période donnée10. Dans le secteur spécifique des produits structurés et en supposant que le système de plate-forme mentionnée précédemment soit effectivement en vigueur, l’agence de notation la moins performante pourrait se voir écartée des appels d’offres dudit secteur pour une période donnée. Cette mesure contribuerait à lutter contre « l’inflation des notations ».

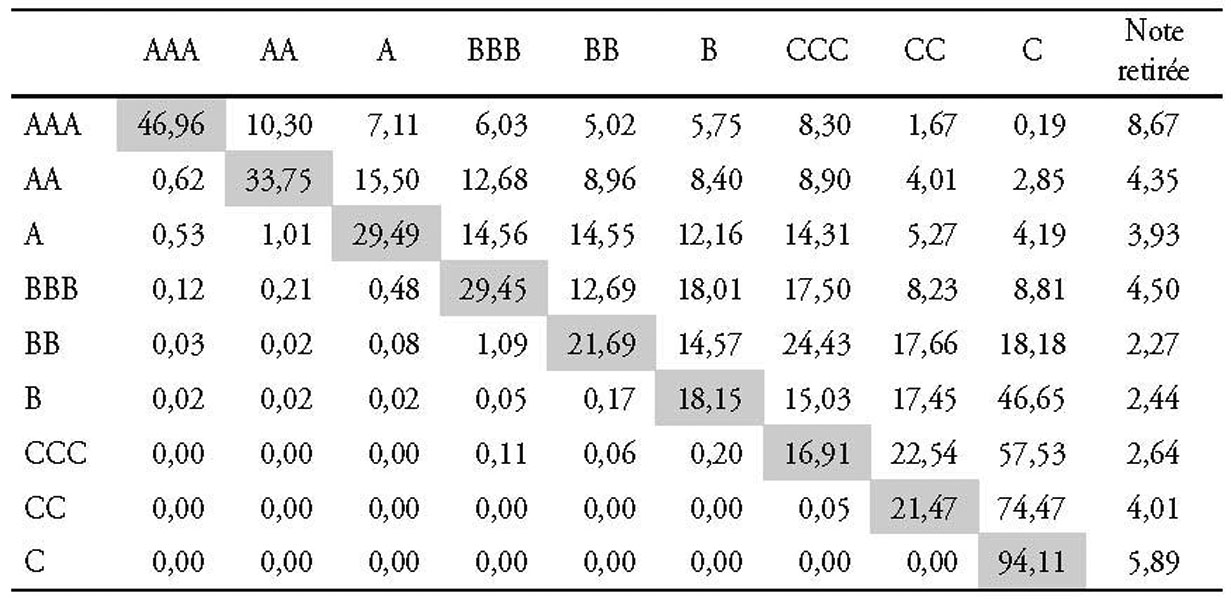

Ensuite, les régulateurs devraient exercer un contrôle étroit sur les méthodologies de notation des instruments financiers structurés. Les agences de notation ont à redoubler d’efforts en vue d’affiner leur analyse juridique et optimiser leurs modèles de valorisation qui étaient trop calqués sur la notation corporate (Mason et Rosner, 2007). La réorganisation des méthodologies aura non seulement pour objectif de réduire les taux de défaut des titres notés en catégorie investissement, mais également de rétablir la stabilité des notations à l’horizon d’un an, ce qui n’était toujours pas le cas en 2009 (cf. tableau 1).

Tableau 1

Matrice de transition à un an pour l'ensemble des produits structurés notés par Moody's, 2009

Reste enfin la question, trop longtemps négligée, des effectifs des agences de notation. Depuis la fin des années 1990, le nombre d’émetteurs a augmenté à un rythme beaucoup plus rapide que le nombre d’analystes. Cette évolution est problématique : au cours de ces dernières années, certains analystes ont eu des portefeuilles comprenant plus de trente émetteurs. Cette situation n’est pas raisonnable car elle ne permet pas aux agences de notation de monitorer de façon satisfaisante le risque de crédit. Par conséquent, les régulateurs pourraient imposer progressivement un ratio « nombre d’émetteurs/nombre d’analystes » pour chaque secteur de notation. Un maximum de quinze à dix-huit émetteurs par portefeuille d’analyste serait envisageable.

La responsabilité civile des agences de notation

Les notations financières ont traditionnellement été considérées comme des « opinions ». À ce titre, elles ont été protégées par le premier amendement de la Constitution américaine, garant de la liberté d’expression. En mai 2009, le juriste américain Eugene Volokh réaffirmait la validité de cette protection, dès lors que les agences de notation ne sont pas rémunérées dans le but d’émettre des opinions favorables et que leurs communications sont destinées au public et non à une entité particulière.

Néanmoins, plusieurs éléments très récents sont venus remettre en cause l’immunité dont bénéficiaient les agences de notation aux États-Unis. Depuis 2009, l’attorney general de l’État de l’Ohio et celui de l’État du Connecticut ont lancé des poursuites contre ces dernières, invoquant le caractère non indépendant et trompeur de leurs notations des produits structurés au cours des années 2000. Dans le même temps, plusieurs juges dans les États de Californie et de New York ont rejeté leurs arguments qui se fondaient sur le premier amendement de la Constitution américaine pour décliner toute responsabilité dans des procès les opposant à des investisseurs lésés. Enfin, la loi Dodd-Frank a remis en cause le principe de non-responsabilité des agences de notation vis-à-vis des notations qu’elles publient. Jusqu’alors, elles étaient protégées par la règle 436 (g) du Securities Act de 1933. Cette rupture dans le régime de responsabilité ouvre la voie à la multiplication des poursuites judiciaires à leur encontre.

L’Union européenne n’est pas allée aussi loin puisque le règlement n° 1060/2009 du Parlement et du Conseil européens du 16 septembre 2009 précise que « sans préjudice de l’application du droit communautaire, tout recours visant des agences de notation de crédit en relation avec une violation des dispositions du présent règlement devrait être effectué conformément au droit national applicable en matière de responsabilité civile ». Il convient donc d’examiner le droit de chaque État membre de l’Union européenne pour connaître le régime de responsabilité qui s’applique aux agences de notation.

Ainsi, la France a récemment adopté la loi de régulation bancaire et financière (loi n° 2010-1249 du 22 octobre 2010) qui modifie le Code monétaire et financier. Cette loi pose le principe de l’interdiction des clauses exonératoires de responsabilité des agences de notation dans les contrats de notation. De plus, elle rappelle que ces dernières engagent leur responsabilité délictuelle tant à l’égard de leurs clients que des tiers, « des conséquences dommageables des fautes et manquements par elles commis dans la mise en œuvre des obligations définies dans le règlement (CE) n° 1060/2009 du Parlement et du Conseil européens du 16 septembre 2009 ».

Cependant, il faudrait souhaiter une harmonisation, voire un alignement, des législations des États de l’Union européenne sur cette question de la responsabilité civile afin que les agences de notation ne concentrent pas leurs activités dans l’État où le régime de responsabilité civile leur est le plus favorable.

De toute évidence, la réglementation des agences de notation est loin d'être terminée. Cependant, elles ont en partie leur avenir entre leurs mains. L’acceptation du principe de la responsabilité civile, la lutte sans relâche contre les conflits d’intérêts et l’amélioration de la qualité des notations émises conditionnent fortement le maintien de leur influence qui réside dans la confiance des investisseurs et dans l’intégration des notations dans les réglementations financières.

Cependant, le débat actuel doit être l’occasion pour les investisseurs de « réinternaliser » l’analyse du risque de crédit, notamment lorsqu’ils souhaitent investir dans des produits financiers complexes. Ils doivent prendre conscience que laisser reposer leurs stratégies sur des indicateurs externes – tels que la taille de l’underwriter à l’origine d’une émission de dette au XIXème siècle ou la notation financière de l’emprunteur au XXème siècle (Flandreau et al., 2010) – les a trop déresponsabilisés et a accru dangereusement les comportements mimétiques sur les marchés.