La théorie moderne du portefeuille et les modèles d’évaluation des actifs postulent que les investisseurs se positionnent sur les marchés financiers avec pour objectif de réduire le risque inhérent à leur portefeuille. Sur ce principe, la demande des investisseurs et le prix des actifs dérivent directement des optimisations de portefeuille. Mais le pouvoir explicatif de ce courant de recherche présente quelques limites lorsqu’il s’agit d’éclairer sur certaines distorsions ou tendances boursières. Depuis une vingtaine d’années, un courant alternatif, la microstructure des marchés financiers, étudie la manière dont l’organisation opérationnelle et informationnelle des échanges (infrastructures de marché et réglementation) influence la formation des cours de Bourse. Les postulats retenus conservent l’idée que les investisseurs se positionnent en fonction des caractéristiques intrinsèques des titres détenus en portefeuille, mais intègrent le fait qu’ils sont également sensibles à l’environnement dans lequel ils réalisent leurs transactions.

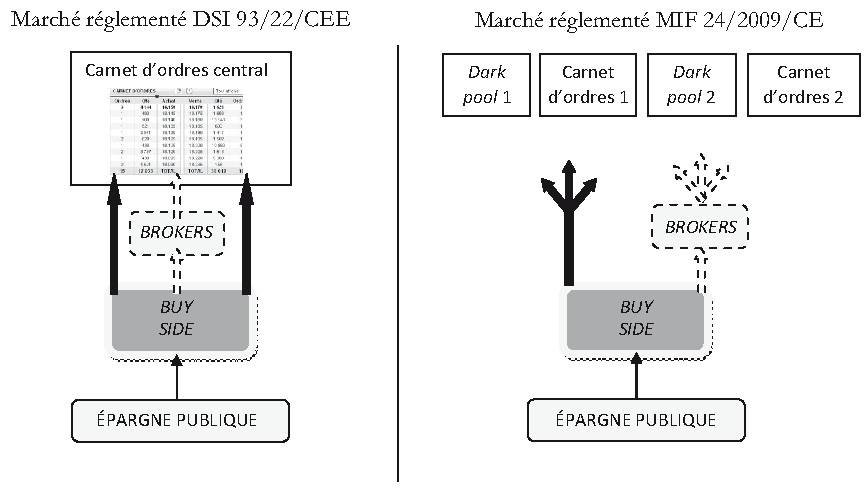

La confiance des investisseurs repose donc en premier lieu sur la garantie d’un espace de transaction intègre et adapté. Le rôle des infrastructures de marché dans l’optimisation des mouvements de liquidité est ici fondamental. Ces infrastructures sont encadrées en Europe par la directive Marchés d’instruments financiers (MIF, 2004/39/CE) depuis novembre 2007. Les objectifs de cette directive sont triples : l’élargissement de la notion de passeport européen, une protection des investisseurs accrue, mais également des marchés plus compétitifs. Ce dernier point s’est concrétisé par l’abrogation du principe de centralisation des ordres et a eu pour conséquence directe l’ouverture à la concurrence de l’activité d’exécution des ordres en Bourse (cf. schéma 1). Les marchés européens, par tradition centralisés autour des carnets d’ordres des marchés réglementés, se sont ainsi rapidement fragmentés entre les opérateurs historiques tels que Euronext et les nouveaux concurrents comme les dark pools, plates-formes proposant d’exécuter les ordres dans une totale opacité. Sur le plan commercial, l’enjeu était de taille au regard des volumes d’exécution concernés (plus de 4 000 Md€ d’actions européennes échangées sur Euronext et près de 20 000 Md€ à l’échelle européenne en 20101). Sur le plan macrofinancier, le pari était risqué : l’objectif était de favoriser la concurrence afin de réduire les coûts de transaction et permettre d’améliorer les infrastructures et donc la liquidité des marchés. Mais la fragmentation des ordres entre les différents opérateurs pouvait avoir pour effet pervers de dégrader la profondeur des titres accessibles (nombre de contreparties disponibles sur une plate-forme) et la qualité de l’information sur les titres.

À l’heure du premier bilan de la directive MIF et à l’aube de sa révision (un premier projet devrait être déposé par la Commission européenne à la fin de 2011), les conclusions sont mitigées. D’aucuns pensent que les effets pervers se sont montrés dominants jusqu’alors, déplorant la difficulté des émetteurs à reconstituer la liquidité de leur titre, comme le souligne le récent rapport Fleuriot (2010). Pour d’autres, le contexte est à ne pas négliger : la crise a profondément modifié les règles du jeu concurrentiel entre les plates-formes de négociation de titres. Les conclusions sont profondément tributaires des périodes de turbulences récentes. Cependant, le consensus commun s’accorde sur la nécessité de procéder à une révision des règles mises en place. Quelle forme donner à nos systèmes financiers afin de favoriser l’investissement de l’économie sur le long terme, essentiellement porté par les investisseurs institutionnels ?

Afin d’appréhender cette révision réglementaire, il apparaît donc fondamental d’analyser les conséquences de la multiplication des lieux d’exécution, particulièrement sur le comportement des investisseurs institutionnels. La diversification des services d’exécution des ordres trouve-t-elle une justification au niveau de l’hétérogénéité des préférences des investisseurs et des effets positifs sur la canalisation de leur épargne ? Ou, au contraire, n’est-elle susceptible que de multiplier les contraintes et porter atteinte à l’intégrité des marchés ?

Pour répondre à ces questions, nous avons étudié les raisons incitant les investisseurs institutionnels à privilégier des modes d’exécution différenciés en fonction de leur profil. Sur la base de données Euronext Paris collectées par l’AMF (Autorité des marchés financiers) d’octobre 2006 à octobre 2007, l’étude réalisée permet de caractériser les comportements des investisseurs institutionnels face à des lieux et des modes d’exécution multiples. Les résultats montrent que les préférences hétérogènes des investisseurs en termes d’exécution justifient un certain niveau de fragmentation. Ces résultats permettent d’ouvrir une discussion sur les pistes de révision de la directive MIF actuellement en débat.

Les préférences des institutionnels en matière de négociation de titres

La seule volonté d’investir ne suffit pas : il est nécessaire d’évoluer dans un cadre permettant de concrétiser ses positions conformément à son profil. Imaginons, en effet, qu’un investisseur souhaite exploiter une information privée en se positionnant sur l’achat d’une grande quantité de titres et que la seule possibilité de concrétiser sa position soit un carnet d’ordres faisant apparaître publiquement les demandes en attente. Il y a fort à parier que la lenteur d’absorption d’ordres conduise à dévoiler ses intentions au reste du marché, avant même son exécution complète, réduisant ainsi à néant sa stratégie et sa volonté de la concrétiser.

Les investisseurs institutionnels présentent plusieurs motifs de détention de titres et d’intervention sur les marchés. La littérature en identifie deux principaux : l’exploitation d’une information ou d’une expertise privées2 (investisseurs informés) et les repositionnements d’inventaire dont l’objectif est de maintenir le niveau de diversification optimale d’un portefeuille (investisseurs non informés). Les motifs d’investissement étant différents, il paraît logique que les préférences en termes d’infrastructures de marché le soient également et qu’elles évoluent donc dans des systèmes séparés. Les premiers ont besoin d’opacité et d’anonymat, tandis que les seconds aspirent au contraire à un cadre plus transparent. Leur seul point commun reste la recherche de coûts de transaction minimums.

Mais la liquidité repose sur un paradoxe : si les investisseurs manifestent des préférences hétérogènes pour les modes d’exécution choisis, ils ont également besoin les uns des autres pour exprimer leurs anticipations (tendance à la consolidation sur un même lieu). Ainsi, plus les méthodes d’exécution sont diversifiées, plus les investisseurs peuvent accéder à une personnalisation de leur prise de positions conformément à leurs caractéristiques. Mais cette diversification n’engendre pas que des effets vertueux : elle fragmente de fait les flux d’ordres entre les différentes plates-formes de négociation et peut dégrader la possibilité d’accéder à une liquidité consolidée. Quel est le juste milieu entre consolidation et fragmentation des flux d’ordres ?

Sur une majorité de places financières coexistent deux mécanismes distincts permettant de négocier les transactions de grande taille (dites de « bloc ») : le marché central (downstairs market) où le bloc est généralement acheminé anonymement par tranches, afin de ne pas subir un impact de marché trop élevé, et le hors-marché (upstairs market) où les intermédiaires se chargent de « travailler » le bloc en négociant directement à partir de leur propre inventaire ou en constituant un pool de contreparties. Certaines études portant sur les transactions de blocs, essentiellement sur les marchés anglo-saxons, ont eu pour objectif de comprendre les origines de cette répartition entre le marché central et le hors-marché. Kraus et Stoll (1972) ont fourni les premières descriptions des impacts engendrés par une transaction de grande taille sur le prix des titres. Ils distinguent deux principaux effets :

- les effets de court terme sur la liquidité qui sont générés notamment par les difficultés d’absorption qu’implique un ordre d’une telle taille : manque de profondeur du marché, coûts de recherche de contreparties des intermédiaires ou de couverture de position si ces derniers agissent en compte propre. Ces différents impacts observables sur les prix des transactions de blocs peuvent se matérialiser sous la forme de commissions explicites ou d’un prix s’écartant défavorablement du prix de référence sur le marché et récompensent les intermédiaires pour les services rendus. Les effets engendrés sur les prix sont temporaires ;

- les effets dus à l’occurrence d’une information nouvelle (variations des fondamentaux, résultats sectoriels…) qui est exploitée par les investisseurs et ainsi incorporée au sein des prix des actifs. Ces informations modifient durablement la valeur de l’actif échangé.

L’analyse de ces différents effets montre que les investisseurs, agissant pour des motifs uniques de liquidité, privilégient le gré à gré pour réaliser leurs transactions. Les effets sur les prix y sont essentiellement temporaires. À l’inverse, les effets permanents les plus élevés sont enregistrés en carnet, prouvant ainsi la présence dominante d’investisseurs informés. Qu’il s’agisse de modélisation théorique (Burdett et O’Hara, 1987 ; Grossman, 1992 ; Seppi, 1990) ou d’études plus empiriques réalisées en majorité sur les marchés américains (Bessembinder et Venkataraman, 2004 ; Chwen Chwen, 2004 ; Smith, Turnbull et White, 2001), les résultats convergent vers une complémentarité des deux modes d’exécution dans l’expression de la liquidité d’un titre. Mais les marchés européens diffèrent historiquement des marchés américains. Alors que ces derniers sont par nature décentralisés et gérés par des brokers dealers ou des spécialistes, l’Europe a, jusqu’à la directive MIF, conservé une forte inclinaison à l’utilisation d’un carnet d’ordres central, parfois complété – comme pour Euronext – par d’autres possibilités réservées aux professionnels. Il reste donc difficile de transposer les conclusions des études sur les marchés outre-Atlantique aux marchés européens.

Négocier une transaction de blocs en Europe

L’organisation des marchés européens a subi une rupture profonde avec la mise en place de la directive MIF en 2007. Les marchés américains offrant déjà une certaine diversité des modes d’exécution (le Nasdaq regroupant, par exemple, à la fois des carnets d’ordres et des brokers dealers), il s’agissait pour l’Espace économique européen de conserver sa compétitivité sur le plan des Bourses internationales. Mais de quelle manière cette ouverture à la concurrence et cette diversification des services se sont-elles opérées ?

Avant la mise en place de la directive MIF

Avant l’ouverture à la concurrence, le marché des services d’exécution en Europe était dominé par trois groupes : le London Stock Exchange Group (incluant également la Borsa Italiana), Nyse-Euronext et la Deutsche Börse AG. Ces groupes bénéficiaient notamment d’un monopole réglementaire institué par la directive des services d’investissement de 1993 (DSI 93/22/CEE) qui accordait aux marchés réglementés le privilège d’organiser les échanges de titres de capital, généralement autour d’un carnet d’ordres central. Mais certaines alternatives étaient proposées par les entreprises de marché, notamment pour les professionnels.

À titre d’exemple, Euronext offrait déjà aux initiateurs de blocs (investisseurs de grande taille) la possibilité de réaliser leurs transactions selon trois modes d’exécution :

- la confrontation directe de l’offre et de la demande au sein du carnet d’ordres (nouveau système de cotation – NSC) ;

- les applications ;

- le hors-marché déclaré aux autorités compétentes (Trade Confirmation System – TCS).

Le carnet d’ordres Euronext permettait et permet toujours aux donneurs d’ordres de blocs de bénéficier d’une exécution anonyme. La profondeur du carnet étant rarement suffisante, les investisseurs institutionnels privilégient les ordres icebergs (exécutés par tranches). Le système de négociation autorise également l’exécution d’un ordre d’achat face à un ordre de vente du même membre sous la forme d’une application. Les membres peuvent ainsi les utiliser dans le cadre de toute opération opposant deux de leurs clients ou leur compte propre face à l’un de leurs clients (opération de contrepartie). Le système TCS (appelé également Euronext-OTC) a été développé par Euronext afin de rattacher certaines transactions négociées en dehors du carnet central au marché réglementé. Ce mode opératoire s’apparente à du gré à gré, mais est relié à l’entreprise de marché par un système déclaratif des transactions réalisées. Les intermédiaires souhaitant faciliter les transactions de blocs ont ainsi la possibilité de négocier ces transactions en dehors du marché central, tout en bénéficiant du cadre réglementaire fourni par les autorités compétentes.

Parallèlement à ces flux d’ordres exécutés dans le cadre d’un marché organisé, les initiateurs de blocs avaient également la possibilité d’opter pour du gré à gré total (c’est-à-dire sans reporting informationnel et sans aucun lien avec une Bourse de valeur) en s’adressant, par exemple, à un teneur de marché situé à Londres.

Après la mise en place de la directive MIF

La directive MIF a conduit à l’émergence de nouveaux modes d’exécution à la fois à l’initiative des nouveaux entrants, mais également à celle des entreprises de marché en place. Les initiatives peuvent se différencier en fonction de critères multiples :

- la clientèle visée (buy-side ou sell-side, institutionnels ou retail) ;

- le type de flux traités (internes à un établissement qualifié alors d’internalisateur systématique ou ouverts et traités au sein d’un intermédiaire qualifié alors de SMN – système multilatéral de négociation) ;

- le degré de transparence des échanges. Les dark pools (par opposition aux plates-formes lit) se sont, par exemple, spécialisés sur des transactions bénéficiant d’exceptions en termes de diffusion de l’information pré et posttransaction (notamment les transactions de grande taille)3.

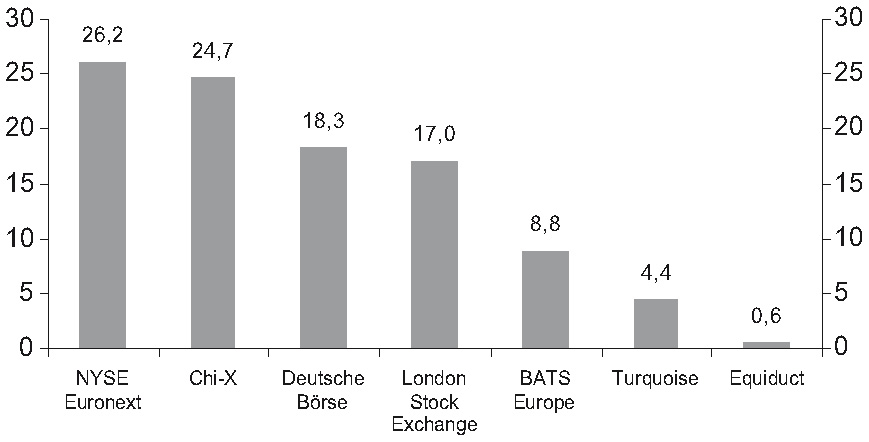

À titre d’illustration, les flux d’ordres relatifs aux actions paneuropéennes et exécutés sur des marchés organisés (donc selon les critères de la directive MIF) se partagent majoritairement entre trois entreprises de marché historiques (Nyse-Euronext, Deustche Börse et London Stock Exchange) et quatre SMN4 (cf. graphique 1 ci-après) :

- BATS Europe est une plate-forme proposant à la fois un carnet d’ordres et la possibilité de réaliser des transactions – notamment celles de grande taille – au sein de compartiments opaques au niveau des informations prétransaction. Son originalité repose sur son système de commission : les ordres consommateurs de liquidité (comme les ordres au marché) sont taxés tandis que les ordres apporteurs de liquidités (comme les ordres à cours limité) sont au contraire rémunérés ;

- Chi-X, structure dirigée par les ordres et détenue par Instinet, tire son épingle du jeu grâce à une vitesse d’exécution optimisée et une politique de tarification agressive. Elle propose le même appariement dual que BATS ;

- Turquoise (récemment rachetée par le London Stock Exchange) propose un carnet d’ordres où se rencontrent des ordres « visibles » et des ordres « invisibles », c’est-à-dire non révélés au sein du carnet avant leur exécution ;

- Equiduct fonde son modèle de marché sur un hybrid-book garantissant une exécution à la meilleure fourchette avec un temps de latence très restreint.

Les méthodes d’exécution se sont donc considérablement diversifiées avec la directive MIF. Les méthodes alternatives au carnet, jusqu’alors confidentielles et dédiées aux professionnels et aux gros porteurs, se sont démocratisées et multipliées. Mais cette fragmentation a-t-elle autant de sens qu’aux États-Unis ? La réponse à cette question se fonde sur l’évolution des besoins et des préférences des investisseurs eux-mêmes.

Impact de prix sur les transactions de blocs : une étude sur Euronext Paris

Nous avons réalisé une étude des préférences des investisseurs de grande taille en termes d’appariement des ordres sur Euronext, afin de déterminer si la diversification des modes d’exécution était justifiée. Plus précisément, nous nous sommes intéressés aux motifs d’insatisfaction concernant les méthodes d’exécution existant avant la directive MIF. À terme, l’objectif est d’effectuer une comparaison avec l’actuelle adéquation entre les préférences d’exécution des investisseurs institutionnels et la démultiplication des plates-formes de négociation.

Les données

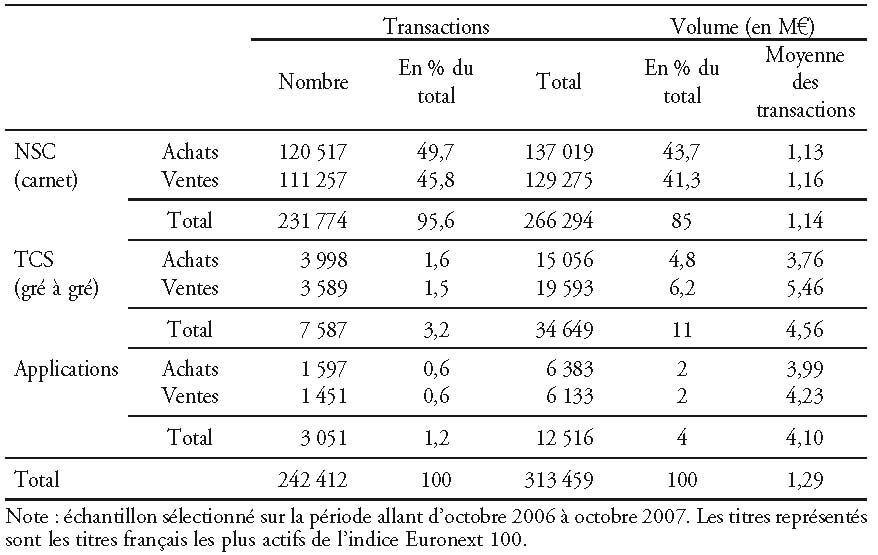

Les données5 ont été exploitées à partir de la base Sesam de l’AMF sur la période allant d’octobre 2006 à octobre 2007. Le choix de cette période se justifie par la nécessité de réaliser une analyse des préférences des investisseurs antérieures à la fragmentation initiée par la directive MIF à des fins de comparaison. Mais également par le fait que les données posttransaction, disponibles depuis l’ouverture à la concurrence, sont difficilement exploitables du fait d’un reporting hétérogène des acteurs (cf. Le bilan de la directive MIF). Nous avons sélectionné un échantillon de dix titres français, inclus au sein de l’indice Euronext 100, parmi les plus actifs de cette période et représentant tous les secteurs de l’économie6 (cf. tableau 1).

La méthodologie

Les effets des transactions de blocs sur les changements de prix des actifs ont été mesurés au sein de travaux antérieurs. Leur objectif est double :

- comparer les coûts de transaction entre les différentes méthodes d’exécution ;

- évaluer, en isolant les effets permanents des effets temporaires des transactions de blocs sur les prix, la teneur informationnelle de la transaction, ce qui permet de distinguer les investisseurs informés de ceux qui n’agissent que pour des motifs de liquidité.

Un nombre restreint d’entre eux ont examiné spécifiquement le cas de la Bourse parisienne (Bessembinder et Venkataraman, 2004 ; Riva, 2000). Notre méthodologie s’est inspirée de ces travaux afin de les transposer à l’échelle de la Bourse paneuropéenne.

Nous avons vu précédemment qu’il existait deux types d’impacts de prix pour une transaction de grande taille : un impact temporaire et un impact permanent lié à l’incorporation d’une information nouvelle. Le contenu informationnel du bloc se mesure donc en effectuant le rapport entre le prix de marché ex post, une fois les effets transitoires éliminés et le marché stabilisé, et le prix de marché ex ante qui va tenir compte du délai d’exécution (et des possibles fuites d’information) du bloc. Les effets transitoires dus aux délais d’absorption du bloc par le marché sont, quant à eux, mesurés en comparant le prix de la transaction de blocs et le prix en vigueur sur le marché une fois l’intégralité de l’information contenue dans le bloc incorporée (cf. annexe).

Résultats et interprétation

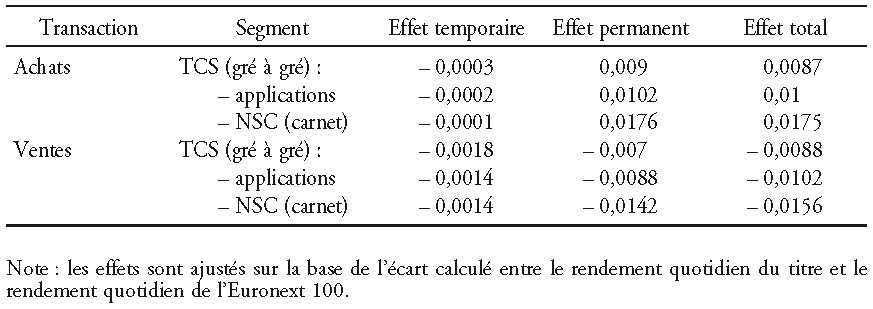

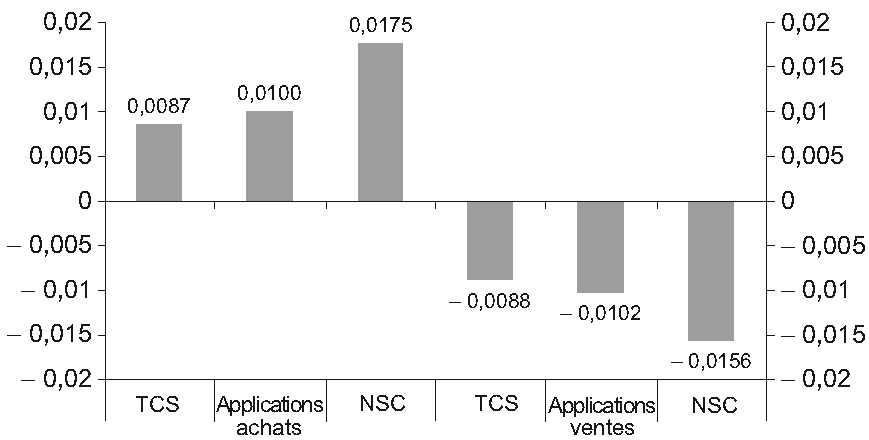

Les résultats font clairement apparaître un effet permanent plus élevé en carnet (NSC) pour un effet temporaire assez faible. À l’inverse, sur le segment professionnel de gré à gré (TCS), le contenu informationnel est faible et les effets temporaires élevés. Comment l’expliquer ? La présence d’effets permanents élevés en carnet confirme la préférence des investisseurs informés pour ce mode d’exécution. Dans un univers non anonyme, les intermédiaires ont la possibilité d’identifier leur interlocuteur et ses motivations de transaction. Ils peuvent ainsi fixer des primes de risque élevées si ce dernier n’est pas en mesure de prouver qu’il n’est présent que pour de simples motifs de liquidité. Afin d’éviter ces primes de risque et de protéger l’information, qu’il souhaite exploiter, des risques de fuite dus à la recherche de contreparties, l’investisseur informé privilégiera l’exécution de son bloc en carnet (NSC), sous la forme d’ordres à quantité cachée. Mais en contrepartie, il s’expose à l’action des « bruiteurs » (c’est-à-dire les investisseurs qui, en utilisant les règles de priorité en vigueur sur le carnet7, tirent profit des mouvements de prix en anticipant les ordres à venir), puisque les effets temporaires ne sont pas totalement nuls. Mais bien que les informés subissent des coûts de transaction en carnet plus élevés comparativement aux transactions de gré à gré, ces coûts seraient probablement encore plus élevés s’ils choisissaient d’acheminer leurs ordres hors du marché central. Les transactions déclarées sur TCS présentent des coûts de transaction totaux inférieurs aux autres modes d’exécution malgré la présence d’effets temporaires plus élevés (cf. graphique 2), ce qui confirme la présence d’investisseurs agissant plutôt pour des motifs de liquidité. Les effets temporaires élevés s’expliquent par la nécessité de rémunérer les intermédiaires pour les services rendus spécifiques à ce mode d’exécution (recherche de contreparties ou négociation en compte propre). Ce résultat est congruent avec le fait que le gré à gré est considéré comme un environnement facilitant l’identification des investisseurs et la limitation du risque de sélection adverse. Ils établissent ainsi des courants d’affaires de long terme avec les intermédiaires, diminuant de fait les primes de risque imposées par ces derniers et permettant de personnaliser la négociation de la transaction initiée (en termes de prix, d’interlocuteurs et de déroulement).

Les transactions réalisées en applications semblent présenter un profil intermédiaire. Leur contenu informationnel est légèrement supérieur à celui enregistré sur les transactions négociées en hors-marché, mais reste très inférieur à celui des blocs acheminés en carnet. Les effets temporaires sont faibles : équivalents à ceux enregistrés en carnet sur NSC pour les ventes et intermédiaires entre NSC et le hors-marché pour les achats.

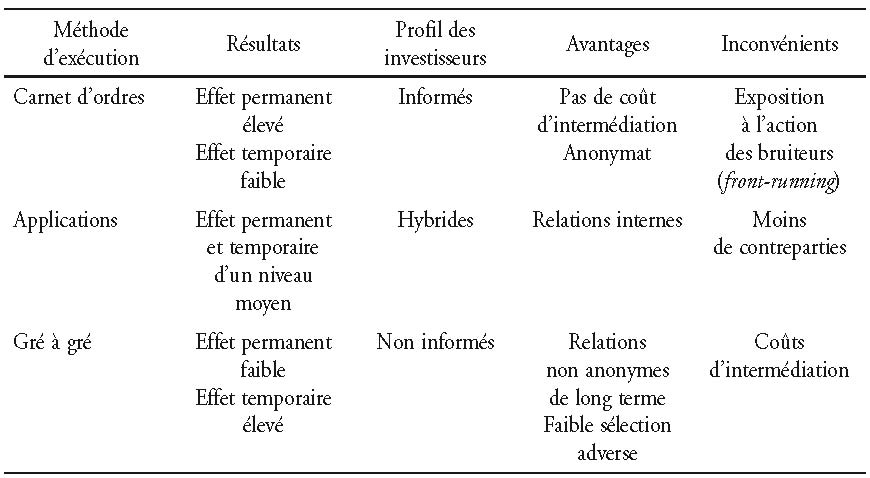

Ces résultats permettent d’établir un profilage détaillé des motivations et des préférences des investisseurs institutionnels (cf. tableau 3 ci-après) :

- les investisseurs souhaitant exploiter un signal privé sont plus enclins à traiter de manière anonyme à l’intérieur du carnet, afin de ne pas subir de primes de risque s’ils traitent à découvert avec un intermédiaire. En contrepartie, ils s’exposent au risque de subir un front-running intrinsèque à la transparence prétransaction du carnet. Ils subissent un impact de marché élevé, les cours réagissant au signal informationnel ainsi transmis directement au marché ;

- les investisseurs agissant pour des motifs de liquidité privilégient les relations non anonymes de gré à gré. Bénéficiant de faibles primes de risque du fait des relations de long terme entretenues avec les intermédiaires, ils s’exposent, en contrepartie, à de lourds coûts de traitement générés par le recours à un intermédiaire ;

- les transactions de blocs initiées par voie d’application présentent un profil intermédiaire. Les motivations de ces investisseurs semblent être liées aux relations internes entretenues avec l’intermédiaire et à leur volonté de réaliser des économies substantielles en termes de coûts de transaction, sans toutefois prendre le risque d’exposer leur stratégie au marché ou à d’autres intermédiaires. En contrepartie, ce type d’investisseurs accepte de réduire le nombre de contreparties potentielles qui se limitent, sur ce type d’opérations, au compte propre de l’intermédiaire et de ses autres clients.

La fragmentation des ordres de blocs se justifie pleinement ici par la présence d’investisseurs aux préférences hétérogènes. Mais certains effets non souhaités (front-running ou commissions élevées) sont malgré tout présents et peuvent dissuader l’expression de certaines stratégies. Dans quelle mesure les nouveaux modèles de marché introduits par la directive MIF ont-ils permis de répondre à ces insuffisances ?

Quelles implications pour l’intégrité des marchés européens ?

Avec la mise en place de la directive MIF, les régulateurs ont eu pour objectif d’instaurer un accès facilité au marché et un coût du capital restreint pour les entreprises en besoin de financement. Près de trois ans après, quels sont les objectifs atteints ? quelles sont les défaillances constatées ? et quelles sont les corrections à apporter ?

Le bilan de la directive MIF

L’étude précédente a démontré l’attrait des investisseurs institutionnels pour la personnalisation, conformément à leurs profils. Les différentes méthodes de négociation sur les marchés réglementés comme Euronext permettaient déjà de réduire certains coûts pour les investisseurs institutionnels. Mais le système n’était pas complètement étanche pour les deux catégories car, dans un cas comme dans l’autre, le niveau des effets de fuite a démontré que les stratégies ne pouvaient être totalement protégées des comportements opportunistes. La principale nouveauté repose sur le développement massif des plates-formes offrant des méthodes de négociation totalement opaques : les dark pools. Ces derniers permettent l’exécution d’ordres de grande taille sans impact de marché et en évitant toute fuite d’information, avec une absence de transparence prétransaction. En pratique, il existe aujourd’hui plusieurs manières de concevoir la négociation opaque (Domowitz, Finkelshteyn et Yegerman, 2009) :

- sur le segment OTC (gré à gré). Possibilité déjà éprouvée avant la directive MIF, elle s’est considérablement développée depuis, avec la volonté de certains investisseurs d’en contourner les obligations. On trouve ainsi deux types d’acteurs sur ce segment : les brokers crossing networks (BCN) qui exécutent les ordres de leurs clients au même prix que le marché central (ITG Posit, Liquidnet…) et les grandes banques d’investissement qui réalisent l’exécution à partir de leur compte propre (Morgan Stanley, Goldman Sachs Sigma X…) ;

- celles issues de la nouvelle réglementation : les SMN ou dark pools offrant une opacité prénégociation. Si moins de 10 % des transactions de l’Espace économique européen sont effectuées de manière opaque sur des marchés organisés (SMN), celles effectuées par le biais d’opérateurs n’entrant pas dans le cadre de la réglementation actuelle (BCN et banques d’investissement) sont estimées à près de 40 % du total (CESR/10-394). Sur la cote d’un marché tel que Euronext, il s’agit d’un volume estimé entre 6 Md€ et 10 Md€ mensuels qui échappe ainsi à la surveillance des régulateurs et des émetteurs8. À l’heure du bilan de la directive MIF, les critiques à l’encontre de ces vides juridiques et de l’expansion de ces flux sont vigoureuses et les régulateurs planifient d’en limiter leur développement. Dans la consultation publique de révision de la directive MIF (lancée le 8 décembre 2010), la Commission européenne souligne notamment les craintes de dégradation de l’intégrité des marchés organisés ;

- sur le plan de l’information, l’accès partiel à l’ensemble des offres et des demandes latentes d’un titre affecterait le principe d’équité entre investisseurs (les systèmes opaques ne diffusant pas d’information prétransaction). Par ailleurs, bien que soumis aux obligations de transparence posttransaction, les acteurs de gré à gré tendent à diffuser des informations sur les transactions réalisées de moindre qualité comparativement aux marchés organisés. De manière plus globale, les émetteurs éprouveraient de plus en plus de difficultés à reconstituer la liquidité de leurs titres et les régulateurs eux-mêmes (via la base de données TREM qui répertorie toutes les transactions européennes) peinent à aboutir à une standardisation suffisante des données9 ;

- du côté des coûts de transaction, l’un des objectifs principaux de l’ouverture à la concurrence, les résultats ne sont pas plus optimistes. En effet, si la compétition a effectivement engendré un processus d’innovation des infrastructures et la baisse de certains coûts explicites comme les commissions sur exécution, il semblerait que cette baisse n’ait pas forcément bénéficié à tous les utilisateurs. Dans les deux premières années de l’implémentation de la directive MIF, les analystes ont noté une baisse autour de 30 % des coûts de transaction liés aux commissions des opérateurs (Oxera, 2009). Du côté de l’impact de marché (implementation shortfall), Brandes et Domowitz (2010) ont évoqué la faiblesse des coûts de transaction des dark pools comparativement aux marchés réglementés (–13 %) et aux plates-formes lit (–18 %). Pourtant, le rapport Fleuriot (2010) indique que les économies liées à cette baisse des coûts ont été inégalement réparties, excluant notamment les investisseurs individuels et certaines institutions non financières. En effet, les adaptations technologiques ont été conséquentes pour tous les intermédiaires et bon nombre d’entre eux ont choisi d’en financer une partie sur la base des économies réalisées plutôt que de répercuter la baisse des coûts sur leurs clients. Par ailleurs, les structures des commissions des plates-formes, à l’origine assez homogènes, évoluent dans un sens de plus en plus discriminant pour les investisseurs ou les titres plus confidentiels. Si la directive MIF et l’expansion des modes d’exécution alternatifs ont conduit à améliorer les conditions d’investissement en moyenne, la mise en place d’un marché à plusieurs vitesses reste préoccupante et susceptible de censurer les prises de positions de certains investisseurs.

Ainsi, bien que le bilan global ne remette pas fondamentalement en cause la directive MIF, il en souligne cependant les dérives et la nécessité de refonder un cadre équitable pour toutes les parties en présence : les investisseurs toutes catégories confondues, les intermédiaires et les émetteurs. Mais comment réformer tout en conservant les bénéfices tirés par certains investisseurs institutionnels ?

La révision de la directive MIF en débat

Ces constats incitent au réajustement : un équilibre doit être trouvé entre la nécessité de satisfaire les préférences des investisseurs institutionnels et les besoins de transparence et de consolidation des émetteurs et des investisseurs de moindre taille. Les propositions faites dans le cadre de la consultation lancée par la Commission européenne (de décembre 2010 à février 2011) ont notamment porté sur la nécessité de réintégrer une partie de ces transactions réalisées de manière opaque sur les marchés lit. Parmi ces propositions, trois d’entre elles retiennent particulièrement notre attention :

- la création d’un nouveau statut pour les BCN et les teneurs de marché : les systèmes de négociation organisés (SNO). Ce nouveau cadre imposerait aux opérateurs d'être reclassés comme SMN dès que le volume des transactions enregistré dépasse un certain seuil. L’objectif de cette modification est de réintégrer la majeure partie des transactions de gré à gré dans le cadre de la directive MIF et d’imposer ainsi le respect des règles de transparence prétransaction ;

- la création d’une entité responsable de la consolidation des données posttransaction. Les instances prévoient de confier la production et l’harmonisation du format et de la qualité de ces données auprès d’un ou plusieurs organismes sélectionnés et agréés pour cette mission. L’idée étant de mettre en œuvre un équivalent européen de la consolidated tape américaine (un système de reporting gratuit et continu de l’information sur les transactions) et de permettre ainsi la mise en place d’un cadre équitable d’accès à l’information ;

- l’introduction d’un seuil minimum de transactions afin de pouvoir exécuter un ordre sur un dark pool. Les instances jugent en effet que seules les transactions de grande taille présentent l’intérêt de négocier de manière opaque car, dans le cas contraire, elles subissent un impact de marché.

À la lumière de l’étude précédente, les deux premières propositions paraissent justifiées car elles permettront d’optimiser la liberté des investisseurs dans leur prise de positions, ainsi que le nombre d’options disponibles en matière de méthode de négociation. En effet, la réintégration de certains acteurs opérant de gré à gré au sein des champs couverts par la directive MIF aura pour conséquence une obligation de non-discrimination d’accès aux plates-formes dédiées. Par ailleurs, la présence d’une information posttransaction consolidée permettra d’optimiser les benchmarks10 et donc les politiques de meilleure exécution, ce qui devrait améliorer l’équité et l’intégrité des marchés européens.

La dernière proposition est par contre sujette à caution car elle serait susceptible de remettre fondamentalement l’existence de ces méthodes de négociation et réduirait de fait les possibilités de mettre en œuvre une meilleure exécution. En premier lieu, il n’est pas évident que l’adoption d’un seuil de taille de transactions soit adaptée aux pratiques des investisseurs institutionnels eux-mêmes. En effet, avec la fragmentation des flux d’ordres, ces derniers ont de plus en plus tendance à morceler leurs ordres entre les différents lieux d’exécution. Selon le CESR11 (Committee of European Securities Regulators) (CESR/10 394), nous sommes passés en Europe d’une valeur moyenne d’ordres exécutés de 22 226 euros en 2006 à 9 923 euros en 2009. Il faudrait ainsi se questionner sur les raisons de cette diminution : est-ce contraints par l’évolution des infrastructures que les investisseurs tendent à morceler plus finement leurs ordres ? ou est-ce une volonté active de leur part, au service d’une exécution optimisée ?

En second lieu, cette révision pourrait dégrader la probabilité d’exécution moyenne des ordres sur les plates-formes opaques. En effet, elle aurait pour conséquence immédiate une réduction du nombre de contreparties sur ce type de plates-formes. Or si les investisseurs informés ont le profil le plus susceptible d'être attiré par le modèle des dark pools, leur choix de plate-forme va également être conditionné par la possibilité de réaliser leurs transactions là où se situe le marché le plus liquide (Admati et Pfleiderer, 1988). La probabilité de non-exécution ou d’exécution partielle des ordres transmis représentera donc un frein à même d’empêcher ce type de plates-formes d’atteindre une taille critique et d’entraîner la disparition de ces acteurs, réduisant ainsi la diversité des méthodes d’exécution. Cette analyse est partagée par de nombreuses études en réponse à la consultation de la Commission européenne et qui tendent à démontrer que la fragmentation et la présence des dark pools n’ont pas d’impact significativement négatif sur le processus de découverte des prix et l’efficience des marchés en Europe (Brandes et Domowitz, 2010 ; CFA, 2009 ; Gresse, 2010).

La comparaison des différentiels d’impacts de prix des transactions de blocs sur Euronext montre que la diversification des services d’exécution et la possibilité de négocier de manière opaque sont justifiées. Les impacts de prix calculés mettent en évidence un intérêt marqué des investisseurs présents pour des motifs de liquidité pour les relations non anonymes et bilatérales. De leur côté, les investisseurs détenant un signal privé sur la valeur intrinsèque des titres échangés favorisent les ordres à quantité cachée et une opacité maximum. Si la directive MIF a permis une personnalisation accrue des méthodes d’exécution, son bilan montre que des ajustements sont nécessaires notamment sur la question de la transparence des marchés européens. Mais la limitation de l’activité des dark pools par la réglementation repose sur un arbitrage délicat qui ne doit pas conduire à la disparition de ce mode d’exécution. L’expérience américaine, dont les transactions sont par essence décentralisées, montre qu’un fort degré de fragmentation peut s’avérer favorable à la qualité globale des marchés, dès lors qu’il s’accompagne d’un système d’information adapté permettant d’établir des connexions entre tous les acteurs (O’Hara et Ye, 2011). La régulation doit donc évoluer afin de fédérer les opérateurs au sein d’un marché aux points d’entrée multiples, mais unifié sur le plan informationnel.