La crise financière de 2008-2009 a surpris par sa virulence et sa brutalité. L’onde de choc produite par la faillite de Lehman Brothers le 15 septembre 2008 s’est propagée instantanément aux marchés financiers mondiaux. Devant l’ampleur des pertes réalisées, les intervenants de marché ont cherché des liquidités pour restaurer leur value at risk (VaR) et faire face aux appels de marge sur les marchés baissiers. Cette quête de liquidité a déclenché des ventes massives d’actifs, provoquant une chute brutale de leurs prix et même une rupture des échanges dans certains cas. Le marché des CDO (collateralized debt obligations) notamment, déjà touché par la crise des subprimes depuis l’été 2007, est devenu totalement illiquide en l’absence d’acheteurs.

La faillite de Lehman Brothers a aussi suscité une réévaluation brutale du risque de défaut des institutions bancaires, tenues auparavant pour négligeable. Devant l’ampleur des pertes encourues par la plupart des établissements, chacun tentait de se retirer du refinancement bancaire : le marché des ABCP (asset-backed commercial papers) directement lié au financement des CDO s’est asséché, les spreads se sont tendus sur les marchés interbancaires à des niveaux jamais atteints et les spreads d’obligations et de CDS (credit default swaps) sur des entités bancaires ont brusquement augmenté. Les cours des actions bancaires ont chuté entraînant un peu plus tard dans leur sillage l’ensemble des cours boursiers.

Aucun pays n’a été épargné. Les marchés boursiers ont simultanément été frappés dans l’ensemble du monde. Les marchés des changes ont aussi été affectés. De nombreuses monnaies émergentes se sont violemment dépréciées sous l’effet du débouclement des opérations de carry trades (Coudert et Mignon, 2011), alors que le yen, le franc suisse et, paradoxalement, le dollar faisaient figure de valeurs refuges. Les prix des matières premières qui avaient connu une envolée fulgurante jusqu’au milieu de 2008 se sont brusquement effondrés, sauf ceux des métaux précieux perçus comme d’ultimes remparts contre la crise. Au total, le prix de l’ensemble des actifs financiers a connu une baisse violente et sans précédent dans l’après-guerre, hormis quelques segments très particuliers comme l’or ou les bons du Trésor américain qui ont servi de valeurs refuges.

L’une des caractéristiques les plus frappantes de cette crise financière est son aspect mondial. Cette situation traduit l’interconnexion croissante des systèmes financiers dans un monde globalisé. Les valeurs financières ont été touchées les premières dans l’ensemble des pays et la chute des cours boursiers a été générale dans tous les pays ouverts. Nous montrons dans cet article que les interconnexions qui ont attisé la baisse des cours n’ont jamais été aussi puissantes.

La crise financière s’est ensuite propagée à l’économie réelle sous l’effet de plusieurs canaux. Du côté de la demande, les incertitudes croissantes sur l’économie et in fine la hausse du chômage ont contribué à la montée du taux d’épargne. La consommation s’est aussi trouvée ralentie par un effet de richesse à l’envers, les ménages voulant reconstituer leur patrimoine mis à mal par la chute des cours boursiers. Les entreprises ont drastiquement réduit leurs investissements du fait de l’érosion massive de la demande. Ce type de phénomènes se produisant simultanément dans la plupart des pays, la demande extérieure s’est contractée provoquant une baisse des exportations. Les échanges commerciaux mondiaux ont ainsi régressé pour la première fois dans l’après-guerre. Du côté de l’offre, le prix des logements s’effondrant, le secteur de la construction a été le premier affecté alors qu’il s’était montré particulièrement dynamique pour tirer l’économie dans certains pays avant la crise. Enfin, les finances publiques se sont dégradées dans la plupart des économies avancées entraînant des programmes d’austérité aux effets délétères dans l’après-crise.

Autant la crise financière a été mondiale, autant la récession qui a suivi s’est concentrée sur les économies avancées. Il est frappant de constater à quelle vitesse les économies émergentes ont rebondi après la crise. Ainsi, malgré la baisse du commerce mondial, la Chine et le Brésil ont vite retrouvé leurs taux de croissance habituels. Au total, ce sont les États-Unis et l’Europe qui auront été durablement frappés. C’est pourquoi nous nous concentrerons sur les pays avancés pour étudier les effets réels de cette crise.

Dans cet article, nous montrerons d’abord l’ampleur de la contagion sur les marchés boursiers mondiaux (G7 et pays émergents), puis nous nous pencherons sur les aspects réels dans les pays du G7.

La contagion sur les marchés financiers

La littérature sur la contagion fait généralement état d’un accroissement des liens entre les marchés financiers durant les périodes de crise (Calvo et Reinhart, 1996 ; Forbes et Rigobon, 2002 ; King et Wadhwani, 1990 ; Lee et Kim, 1993)1. Plus spécifiquement, afin de montrer l’existence de contagion, les travaux cherchent à mettre en évidence un changement dans les liens entre les marchés entre les périodes de calme et les périodes de crise. Si ces liens sont clairement établis et restent stables au cours du temps, les mécanismes de transmission des chocs entre les places boursières ont tendance à se faire par le biais des fondamentaux. En revanche, si ces liens s’intensifient lors des périodes de crise, cela constitue une indication en faveur d’un phénomène de contagion.

Partant de cette littérature, notre objet est ici d’analyser les liens entre un ensemble de marchés financiers en considérant diverses crises récentes. Pour cela, nous utilisons des tests de contagion basés sur les corrélations : une hausse des corrélations durant les périodes de crise, comparativement aux valeurs observées durant les périodes de calme, témoigne d’une modification dans le mécanisme de transmission des chocs entre les marchés, reflétant un phénomène de contagion. Il est toutefois difficile de mettre en évidence et comparer les évolutions des relations entre les marchés entre les périodes de calme et les périodes de crise dans la mesure où ces dernières sont caractérisées par une très forte volatilité qui rend peu aisée la comparaison en biaisant à la hausse les valeurs des coefficients de corrélation durant les crises (Ronn, 1998)2.

Afin de pallier cette difficulté, nous nous inscrivons dans la lignée des travaux de Fry, Hsiao et Tang (2010) et de Fry, Martin et Tang (2010) et testons la contagion entre les marchés financiers internationaux en corrigeant les valeurs des corrélations de la volatilité lors des périodes de crise. Nous commençons par décrire la méthodologie avant de procéder à une application empirique sur un ensemble de pays comprenant des économies industrialisées et des pays émergents.

Méthodologie

Suivant les travaux de Forbes et Rigobon (2002), Fry, Martin et Tang (2010) ont développé un test de contagion basé sur le calcul de corrélations avec une prise en compte de la volatilité lors des périodes de crise. On s’intéresse ainsi aux coefficients de corrélation entre les rendements de deux marchés i et j entre les périodes de calme et les périodes de crise. Alors qu’en période de calme, le calcul des coefficients de corrélation est standard, il convient de corriger ces statistiques de l’hétéroscédasticité lors des épisodes de crise.

Notons x l’indice faisant référence à la période de calme, y l’indice relatif à la période de crise et désignons par l’indice i le marché d’origine de la crise, le marché j étant le marché « récipient ». Le coefficient de corrélation corrigé de l’hétéroscédasticité, r, calculé entre les rendements des marchés i et j durant les périodes de crise est donné par :

où ρy est le coefficient de corrélation « standard » entre les rendements des marchés i et j durant la période de crise, et avec :

où désigne la variance des rendements du marché i durant la période de crise et est la variance des rendements de ce même marché durant la période de calme.

Le test de contagion consiste à comparer les valeurs des coefficients de corrélation durant les périodes de calme et les périodes de crise afin de détecter l’existence d’un éventuel changement dans ces valeurs. À cette fin, Fry, Martin et Tang (2010) introduisent la statistique de test suivante :

où ρx est le coefficient de corrélation « standard » entre les rendements des marchés i et j durant la période de calme et :

V(r – ρx) = V(r) + V(ρx) – 2Cov(r,ρx)

avec :

où Tx (respectivement Ty) est le nombre d’observations pendant la période de calme (respectivement de crise).

Sur la base de cette statistique, il est alors possible de tester l’hypothèse nulle d’absence de contagion H0 : r = ρx contre l’hypothèse alternative de contagion entre les deux marchés, soit H1 : r R ρx. Sous l’hypothèse nulle, la statistique Ci→j suit une loi du khi-deux à un degré de liberté.

Périodes d’étude et données

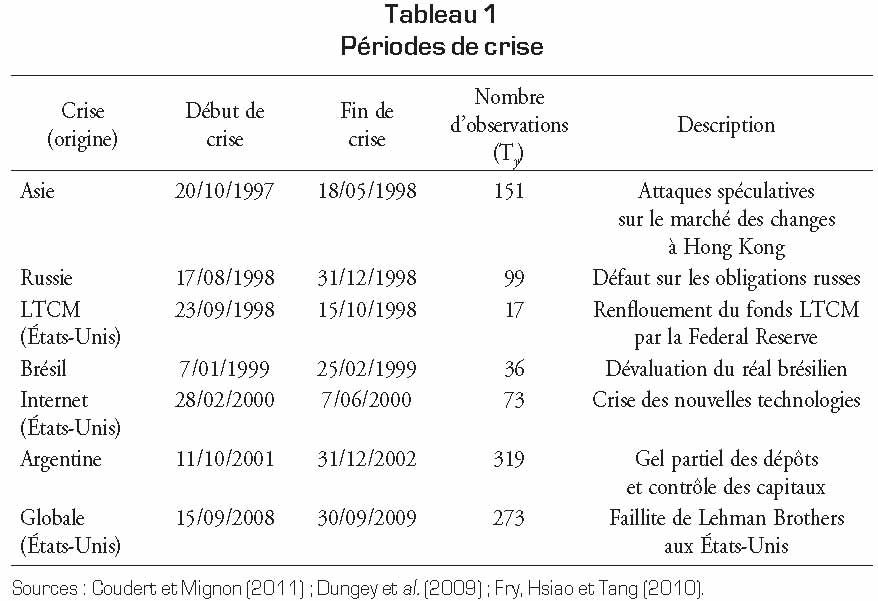

Nous nous focalisons sur un ensemble de sept crises récentes : la crise financière asiatique de 1997, la crise russe de 1998, la crise engendrée par la faillite du fonds LTCM (Long Term Management Capital) en 1998, la crise brésilienne de 1999, la crise liée à la bulle Internet de 2000, la crise argentine de 2001 et la crise financière mondiale de 2008. Le tableau 1 récapitule les dates de début et de fin de ces différentes crises.

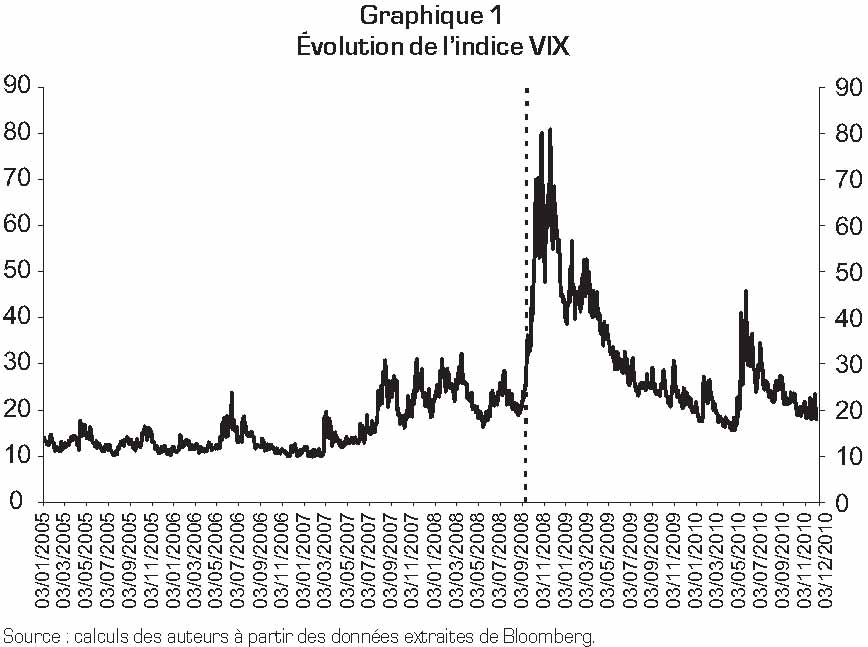

Dater le début et la fin des crises est toujours sujet à débat. Nous nous sommes basées ici sur les travaux de Dungey et al. (2009) et Fry, Hsiao et Tang (2010) pour la datation des six premières crises. S’agissant de la crise récente, diverses dates de début auraient pu être choisies selon que l’on considère ou non les remous ayant précédé la crise financière à proprement parler. Nous avons ici retenu une datation au 15 septembre 2008 correspondant à la faillite de Lehman Brothers aux États-Unis. Ainsi que l’illustre le graphique 1 (ci-après), cette faillite a engendré une hausse très importante de l’indice VIX, passant d’un niveau de 25 % à 80 % en quelques jours. La date de fin a été fixée au 30 septembre 2009 suivant les travaux de Coudert et Mignon (2011), correspondant au retour de l’indice VIX à son niveau d’avant-crise (cf. graphique 1)3. Les périodes de calme regroupent, quant à elles, l’ensemble des observations qui ne figurent pas dans les périodes de crise.

Nous considérons un ensemble de treize pays comprenant les pays du G7 (Allemagne, Canada, États-Unis, France, Italie, Japon, Royaume-Uni) ainsi que l’Argentine, le Brésil, la Corée du Sud, Hong Kong, la Russie et la Thaïlande. Les données sont à fréquence quotidienne sur la période allant du 1er janvier 1990 au 31 mai 2011 et concernent les rendements des marchés boursiers des treize pays précédemment listés, les rendements étant définis comme les variations logarithmiques des cours4. Toutes les séries sont extraites de Datastream.

L’importance de la prise en compte de la volatilité

Afin de mettre en évidence l’évolution des liens entre les marchés selon les périodes, nous commençons par calculer les corrélations entre les rendements des marchés i et j en distinguant les périodes de calme et les périodes de crise. À titre d’exemple, les graphiques 3a à 3d en annexe reproduisent les corrélations entre les marchés i et j lors des crises asiatique et russe, de la crise de LTCM et de la crise financière récente. Ces graphiques illustrent très clairement le fait que les corrélations entre les marchés tendent à augmenter lors des périodes de crise puisqu’on constate que dans la quasi-totalité des cas, ρy est supérieur à ρx.

Ainsi, lors de la crise asiatique, les corrélations des différents marchés avec la Bourse de Hong Kong ont quasiment doublé pour la plupart des pays du G7. La crise financière globale de la fin des années 2000 a, quant à elle, engendré une très forte augmentation des corrélations entre le marché américain et les autres marchés, avec des hausses particulièrement marquées pour les pays émergents. On pourrait déduire de ces graphiques l’existence de phénomènes de contagion de la Bourse de Hong Kong vers les pays du G7 (crise asiatique) et de la Bourse de New York vers l’ensemble des autres pays (crise des années 2000). Il en est de même pour l’ensemble des autres crises étudiées ici puisqu’on observe de façon systématique une modification des relations entre les marchés lors des épisodes de crise comparativement aux périodes de calme. Au total, ces résultats mettent en avant un accroissement des liens entre les places boursières lors des périodes de turbulences, ce qui va dans le sens de l’existence d’un phénomène de contagion, confirmant ainsi l’ensemble des conclusions de la littérature (Claessens Dornbusch et Park, 2001 ; Claessens et Forbes, 2001).

Résultats du test de contagion

Cette hausse des corrélations entre les marchés en période de turbulences observée pour l’ensemble des crises étudiées ici peut cependant être biaisée par l’augmentation de la volatilité qui est une caractéristique de ces épisodes. Pour cette raison, les graphiques 3a à 3d (cf. annexe) reportent également la valeur du coefficient de corrélation corrigé de l’hétéroscédasticité, r. L’importance de la correction est évidente au vu de ces graphiques puisque dans tous les cas, le coefficient de corrélation corrigé r est inférieur au coefficient « standard » ρy. Ainsi, si l’on reprend l’exemple de la crise asiatique, on constate que les coefficients de corrélation lors des périodes de calme et de l’épisode de crise restent globalement stables, ne témoignant pas d’un phénomène de contagion. S’agissant des autres crises, l’observation des corrélations corrigées tend également à relativiser l’existence de contagion, même si r reste supérieur à ρy dans certains cas comme dans les pays asiatiques lors de la crise financière globale ou dans les pays d’Amérique latine, en Russie et en Corée du Sud lors de la crise de LTCM aux États-Unis.

Afin de compléter ces faits descriptifs, nous appréhendons la significativité d’un effet de contagion potentiel et comparons les effets des différentes crises étudiées ici en termes de contagion en appliquant le test de Fry, Martin et Tang (2010) précédemment présenté.

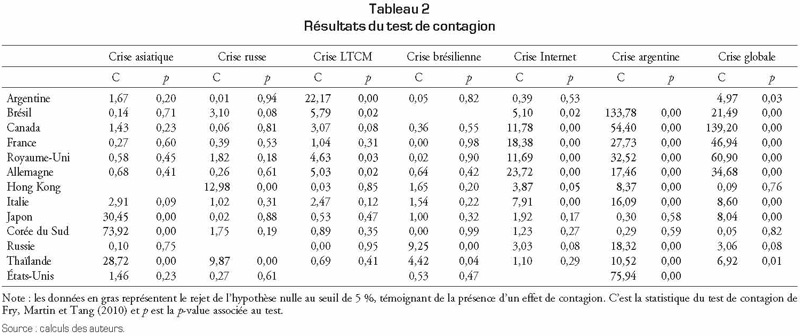

Les résultats du tableau 2 (ci-après) reportent les résultats du test de Fry, Martin et Tang (2010) basé sur l’hypothèse nulle d’absence de contagion. Plusieurs conclusions émergent de ces résultats. En premier lieu, la crise asiatique a engendré une contagion régionale puisque seuls le Japon, la Corée du Sud et la Thaïlande ont vu leurs corrélations avec la Bourse de Hong Kong croître de façon significative durant l’épisode de crise. En deuxième lieu, les crises brésilienne et russe ont eu un impact relativement limité en termes de contagion au sens où l’hypothèse nulle est rejetée pour Hong Kong5 et la Thaïlande dans le cas de la crise des emprunts russes, et pour la Russie et la Thaïlande dans le cas de la dévaluation du réal brésilien. En troisième lieu, nos résultats montrent que la crise la plus importante émanant d’un pays émergent est la crise argentine du début des années 2000. Cette crise s’est en effet répandue à la majorité des pays de notre échantillon : à l’exception du Japon, les pays du G7 ont tous été affectés, de même que les divers pays émergents considérés, Corée du Sud mise à part. Ces modifications dans les mécanismes de transmission entre marchés peuvent provenir des changements engendrés par l’abandon du système de currency board en Argentine, modifiant les relations entre l’Argentine et les États-Unis et, par là même, les liens de l’Argentine avec la plupart des autres pays de l’échantillon.

Enfin, si l’on se consacre plus spécifiquement aux trois crises émanant des États-Unis, il ressort clairement une hiérarchie entre ces crises en termes de contagion. La crise de LTCM a essentiellement affecté les pays d’Amérique latine – Argentine et Brésil – ainsi que l’Allemagne et le Royaume-Uni. Elle ne s’est pas propagée aux autres pays du G7, ni aux pays émergents asiatiques. La bulle Internet de l’année 2000 a, quant à elle, affecté les pays du G7 (à l’exception du Japon) et le Brésil, mais a relativement épargné les pays émergents d’Asie. Si l’on examine à présent les effets de la récente crise financière mondiale, il apparaît très nettement que son impact est considérable. Cette crise s’est en effet répandue à l’ensemble des pays de notre échantillon, à l’exception de Hong Kong et de la Corée du Sud. En comparaison, la contagion avait pu être contenue lors de la faillite de LTCM par l’action rapide de la Federal Reserve. De même, la crise de la bulle Internet est restée limitée aux valeurs boursières, sans susciter de faillite bancaire susceptible d’ébranler le système financier international. En ce sens, la crise récente diffère des précédentes de par l’étendue des pays affectés. Les prix ont baissé brutalement sur l’ensemble des valeurs financières – titrisations, dérivés de crédit, puis actions –, inscrivant de lourdes pertes dans le bilan des banques internationales. C’est le cœur de la finance mondiale qui a été touché et qui menaçait de s’effondrer sans l’intervention conjointe des États.

L’un des avantages du test que nous avons ici mis en œuvre réside dans le fait qu’il permet de tester la contagion sans effectuer d’hypothèses sur la nature des mécanismes de transmission entre les marchés. Il s’agit en effet d’un atout dans la mesure où il est très difficile d’identifier le canal par lequel la contagion s’opère entre les places boursières, la littérature théorique sur ce sujet étant foisonnante et ne donnant pas lieu à un consensus6. Au total, notre étude empirique met en évidence la virulence de la contagion qui a sévi au cours de la dernière crise par rapport aux crises des précédentes décennies.

Les effets réels

Données et périodes de comparaison

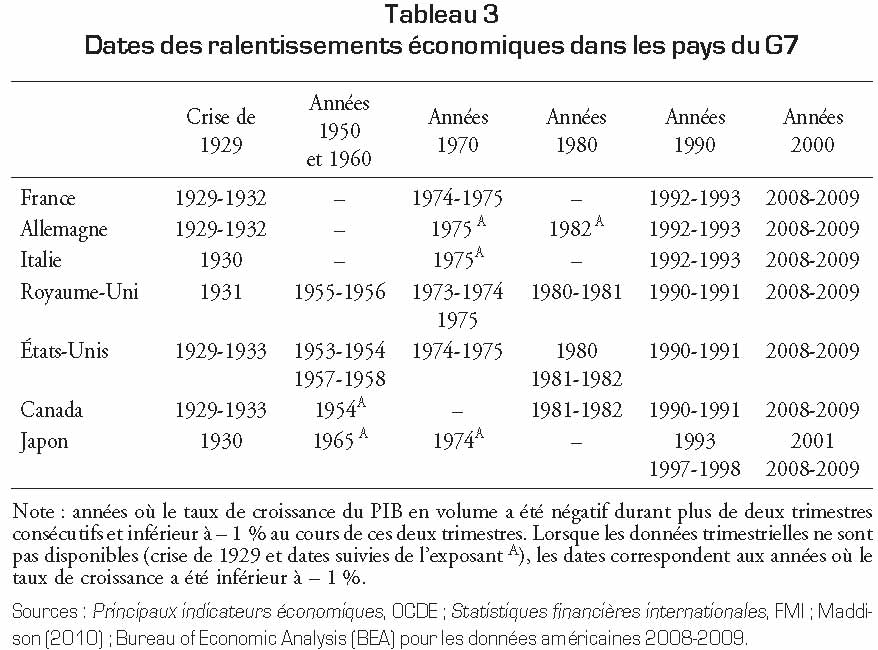

Pour évaluer l’impact de la dernière crise sur l’économie réelle, nous comparons l’évolution de différentes variables macroéconomiques au cours de toutes les phases de ralentissement de l’activité survenues lors des dernières décennies pour les pays du G7. Pour cela, nous utilisons des données trimestrielles extraites de la base Principaux indicateurs économiques de l’OCDE (Organisation de coopération et de développement économiques). Ces données couvrent l’ensemble de la période de l’après-guerre pour la France et les États-Unis. Elles démarrent en 1955 pour le Royaume-Uni, 1961 pour le Canada, 1980 pour le Japon, 1981 pour l’Italie et 1991 pour l’Allemagne. Nous retenons comme éléments de comparaison toutes les années durant lesquelles le PIB réel a baissé au cours d’au moins deux trimestres consécutifs, la baisse cumulée dépassant 1 %.

Afin de démarrer en 1950 pour tous les pays, lorsque les valeurs trimestrielles ne sont pas disponibles en début de période, nous complétons ces données par les séries annuelles à long terme issues de la base de données Statistiques financières internationales du Fonds monétaire international (FMI). Pour la crise de 1929, nous utilisons la base de données en ligne de Maddison (2010). Nous définissons alors les périodes de ralentissement économique pour les années où le PIB réel a baissé de plus de 1 %. De cette façon, nous disposons de l’ensemble des périodes durant lesquelles le PIB réel a baissé de plus de 1 % (soit en annuel, soit en trimestriel, selon les périodes) pour chacun des pays sur la période allant de 1928 à 2010, en excluant les années de 1938 à 1949. Les phases de ralentissement économique ainsi obtenues sont reportées dans le tableau 3 (ci-après).

L’impact sur le PIB et le commerce international

L’impact réel de cette dernière crise se caractérise par sa dimension internationale et son ampleur. La crise a frappé simultanément la plupart des pays avancés et tous les pays du G7 que nous considérons ici. Sur la très longue durée que nous examinons dans le tableau 3, seules deux périodes se caractérisent par une baisse commune du PIB dans tous les pays du G7 : la crise de 1929 et celle de 2008-2009. Aucune autre phase de ralentissement économique n’a affecté tous ces pays simultanément. Les crises les plus sévères des dernières décennies n’ont en effet pas eu cette dimension mondiale bien que ces années aient été jalonnées de crises économiques retentissantes. La crise pétrolière de 1973-1975 a épargné le Canada, exportateur de produits pétroliers ; la montée des taux d’intérêt américains en 1980-1981 souvent considérée comme étant à l’origine de la crise de la dette en Amérique latine au début des années 1980 n’a suscité de récession ni au Japon, ni en France, ni en Italie ; la première guerre d’Irak en 1990-1991 aura exercé un effet récessif seulement dans les pays anglo-saxons ; de même, la crise du système monétaire européen en 1992-1993 était restée confinée à l’espace européen.

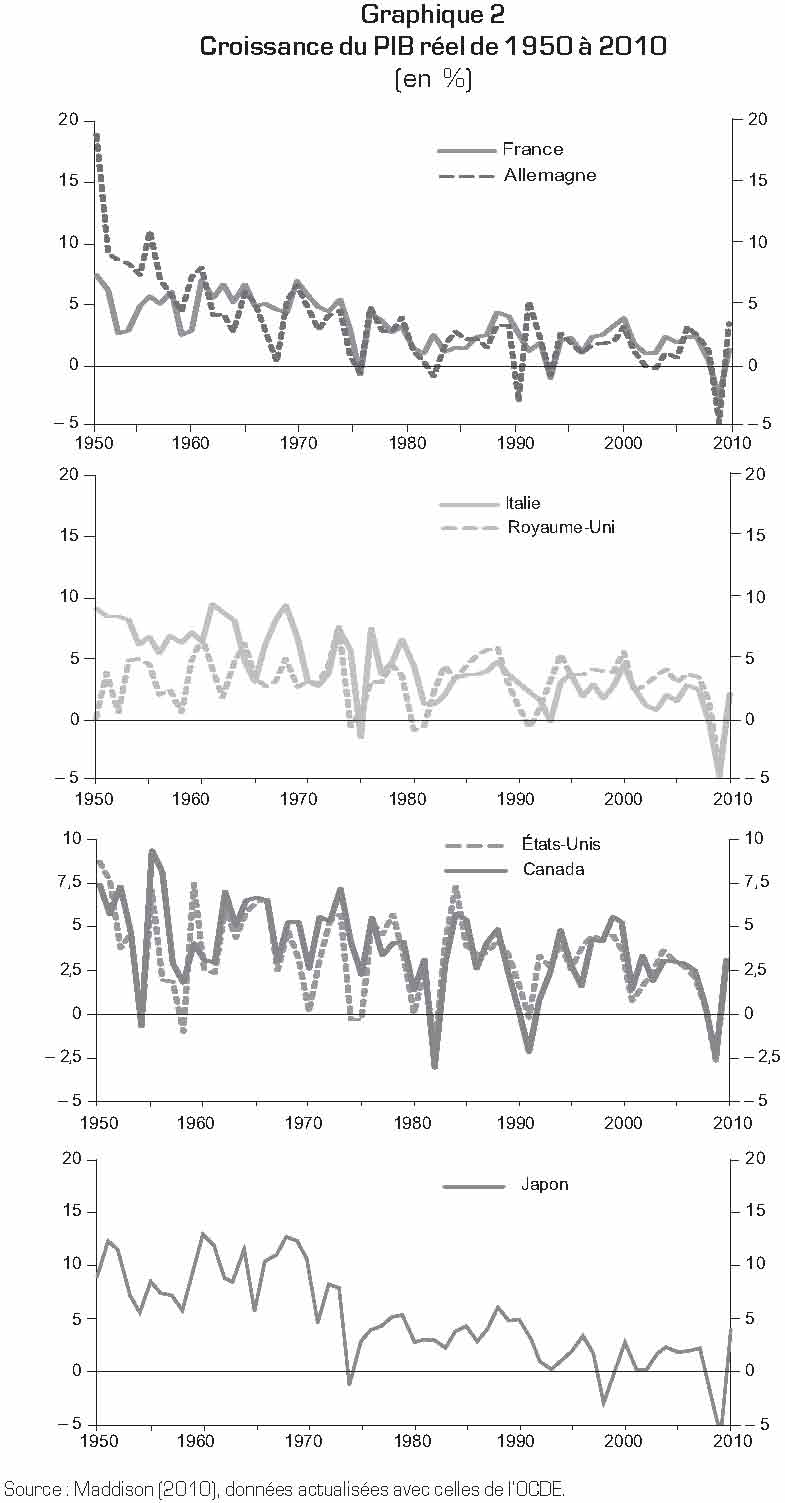

Nul doute que les pays avancés aient connu entre 2008 et 2009 la récession la plus brutale de toute la période d’après-guerre. Il suffit pour s’en convaincre de considérer le taux de croissance annuel du PIB. Le recul du PIB a été de l’ordre de 3 % à 5 % en 2009 dans les pays du G7. Il s’agit de la plus forte baisse réelle du PIB constatée sur des données annuelles depuis 1950 pour tous ces pays (cf. graphique 2 ci-après).

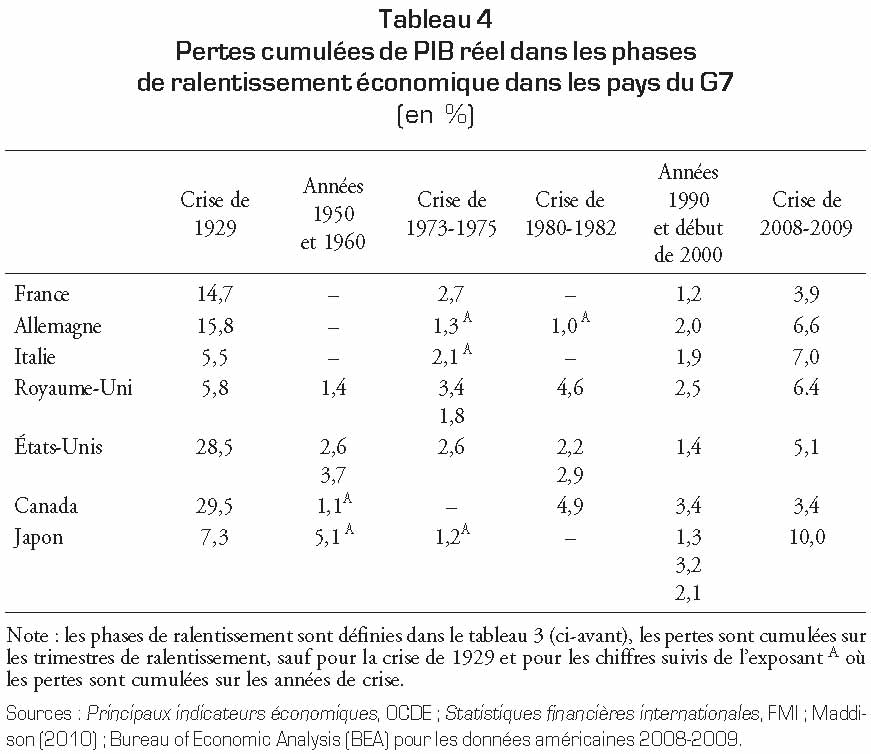

Cette récession est aussi la plus grave de l’après-guerre lorsqu’on prend en compte non seulement le taux de croissance sur une année, mais aussi le recul du PIB cumulé dans le temps sur toute la durée de la récession. En prenant pour base 100 le point haut de l’activité, nous calculons le niveau du point bas atteint au cours de chaque phase de ralentissement économique dans l’après-guerre pour chacun des pays considérés. Nous calculons ainsi la perte cumulée au cours de la période de ralentissement (cf. tableau 4).

Les pertes cumulées de PIB réel en 2008-2009 s’échelonnent entre 3,4 % pour le Canada, environ 4 % pour la France, 5 % pour les États-Unis, 6 % à 7 % pour le Royaume-Uni, l’Allemagne et l’Italie et jusqu’à 10 % pour le Japon. Aucune autre récession de l’après-guerre n’a entraîné des chutes de la demande aussi sévères (sauf pour le Canada).

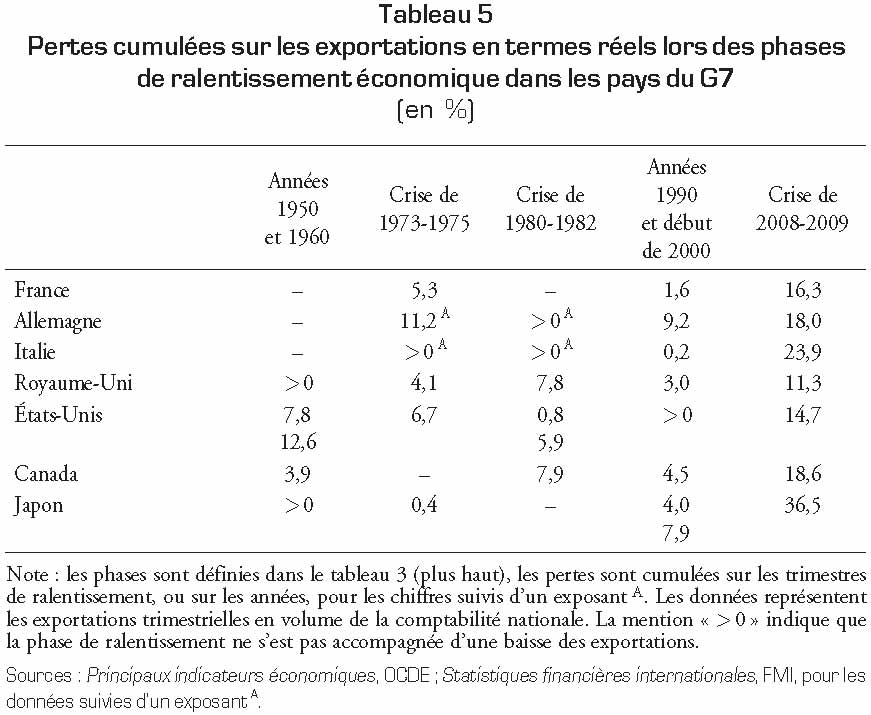

La dimension mondiale de la crise a contribué à créer l’engrenage récessif. De même que les baisses de prix d’actifs se sont diffusées à l’ensemble des économies, la mondialisation de la crise a généré une spirale récessive par le biais de la baisse de la demande extérieure adressée à tous les pays. La demande baissant simultanément dans l’ensemble des pays, les exportations se sont davantage violemment contractées que dans toutes les autres crises de l’après-guerre (cf. tableau 5). La chute a été de 11 % au Royaume-Uni, 16 % en France, 18 % en Allemagne et jusqu’à 37 % au Japon.

Un autre phénomène inquiétant est le recul de l’investissement. L’investissement privé est traditionnellement un poste de la demande très sensible aux crises par son caractère accélérateur des variations de la demande. Il avait reculé de 52 % aux États-Unis pendant la crise de 1929. Sa chute a été drastique pendant la crise récente. La perte cumulée sur les trimestres des crises atteint 11,5 % en France, 12,5 % en Allemagne, 15,6 % en Italie, 16,5 % au Japon, 18 % au Royaume-Uni et jusqu’à 32 % aux États-Unis. Cette chute de l’investissement oblitère durablement les capacités de production futures.

Les perspectives

Comparée à la crise de 1929, la crise récente paraît avoir eu un impact réel plus faible jusqu’à présent. La crise de 1929 avait engendré une longue phase de dépression et donné lieu à une chute du PIB beaucoup plus forte. La perte cumulée en termes de PIB se chiffre à près de 30 % aux États-Unis et au Canada entre 1929 et 1933, 15 % en France et en Allemagne de 1929 à 1932. Tel qu’il peut être mesuré à l’heure actuelle, l’impact réel de la crise a été limité par la reprise entamée dès le troisième trimestre 2009 et qui s’est poursuivie en 2010 et au début de 2011 dans la plupart des pays. Cependant, une nouvelle phase de récession est encore à craindre.

Comparée à la crise pétrolière de 1973-1975, qui semblait jusqu’à récemment la plus grave de l’après-guerre, la chute du PIB récente apparaît plus sévère aujourd’hui. Il est vrai que la seule perte du PIB dans les années de l’immédiat après-crise ne peut rendre compte des effets à long terme d’une crise. Ainsi, la crise de 1973-1975 a provoqué une rupture durable dans la tendance du PIB dont la croissance n’a jamais retrouvé par la suite les niveaux atteints dans les décennies précédentes. L’après-crise a été marqué par une montée persistante de l’inflation et du chômage ainsi que par une croissance ralentie, en Europe notamment. Il est certain que les crises de cette ampleur laissent des traces durables dans les économies. De même, les effets réels à long terme de la crise récente excéderont sans doute ceux qui ont pu être mesurés en 2011.

Plusieurs facteurs indiquent ainsi que les effets délétères de cette crise sont loin d'être terminés.

D’une part, le désendettement du secteur privé, particulièrement des banques, qui en a résulté dans tous les pays avancés est encore à l'œuvre. Ce désendettement est nécessaire pour stabiliser le système financier, mais exige qu’un autre mode de croissance soit trouvé, qui diffère de cette fuite en avant dans l’endettement qui avait caractérisé la croissance des années précédentes, notamment aux États-Unis.

En attendant, l’effet récessif du désendettement privé a été en partie compensé par la montée de la dette des États et une politique monétaire très accommodante. L’Europe et les États-Unis se retrouvent ainsi dans une situation analogue à celle du Japon des années 1990. Or vingt ans après cette crise, la croissance japonaise se trouve toujours considérablement réduite par rapport aux décennies précédentes.

D’autre part, la défiance actuelle des marchés vis-à-vis de la dette souveraine limite beaucoup les marges de manœuvre des États. Les finances publiques des pays avancés ont été durablement endommagées par la crise sous l’effet (i) des stabilisateurs automatiques, notamment la baisse des recettes fiscales inévitable pendant les récessions, (ii) du renflouement des banques par les gouvernements et (iii) des programmes de relance mis en place pour lutter contre la récession. Depuis le début de 2010, la crise de la dette souveraine en Europe et les renflouements déjà constatés de la Grèce, de l’Irlande et du Portugal par le FMI et l’Union européenne ont éveillé les craintes des investisseurs sur la solvabilité des États dits « périphériques » de la zone euro. La situation n’est pas très différente aux États-Unis où les négociations au Congrès de l’été 2011 pour relever le plafond de la dette publique ont mis en lumière les fragilités de l’équilibre politique.

Autant l’absence de remède que les solutions proposées par les gouvernements pour répondre à la crise de la dette souveraine font craindre pour les perspectives de croissance. D’un côté, si rien n’est fait pour rassurer les investisseurs sur la solvabilité des États, d’autres crises sont inévitables. La zone euro est particulièrement fragile à cet égard tant que n’auront pas été clairement précisées les modalités communes adoptées pour le renflouement de la dette d’un État membre. De l’autre côté, les programmes d’austérité en train d'être mis en place en Europe pour répondre à la crise compromettent durablement la croissance dans les pays concernés. La croissance des prochaines années en Europe pourrait ainsi se révéler encore plus faible que celle de l’après-crise au Japon où la dette publique pléthorique a au moins pu être financée à des taux d’intérêt historiquement bas.

L’objet de cet article est d’étudier de façon empirique la crise financière récente tant d’un point de vue financier que d’un point de vue réel. Concernant la dimension financière, nous nous attachons plus particulièrement à comparer la crise qui a suivi la faillite de Lehman Brothers à six autres épisodes de crise relativement récents ayant affecté les marchés financiers internationaux. À cette fin, nous procédons à une analyse de contagion en cherchant à mettre en évidence une modification des liens entre les marchés boursiers lors des épisodes de crise, comparativement aux relations prévalant lors des périodes de calme. Nous nous inscrivons pour cela dans la littérature visant à tester la contagion sur la base de l’étude de l’évolution des corrélations entre les rendements boursiers. La forte volatilité caractérisant les périodes de crise tendant à biaiser à la hausse la valeur des coefficients de corrélation, nous appliquons un test de corrélation corrigé de l’hétéroscédasticité. Nos résultats mettent en évidence la spécificité de la crise mondiale récente en termes de contagion de par l’étendue des pays affectés, témoignant de l’existence de mécanismes de transmission non identifiés par le passé.

Les effets réels de la crise ont été particulièrement nocifs : la baisse du PIB au cours des années 2008-2009 a été la plus forte de l’après-guerre dans les pays du G7 ; l’investissement et le commerce international ont été particulièrement frappés. Mais les effets les plus graves sont sans doute à venir. Les finances publiques des pays avancés ont été durablement endommagées, les capacités d’endettement ultérieures des États se trouvent singulièrement affaiblies. Le redressement des finances publiques qui s’engage par le biais de programmes d’austérité risque de compromettre les perspectives de croissance future.