Dans le système monétaire international actuel, toutes les devises librement échangeables sur un marché ont vocation à être des monnaies internationales. En d’autres termes, elles peuvent être utilisées pour accomplir toutes les fonctions de la monnaie – intermédiaire des échanges, unité de compte et réserve de valeur – par les non-résidents. Néanmoins, deux éléments atténuent la portée de ce principe général. Premièrement, les agents tant privés que publics ont tendance à se polariser sur les mêmes grandes monnaies pour leurs transactions commerciales et financières transfrontières, ce qui explique la large prédominance du dollar. Deuxièmement, contrairement aux pays avancés, la plupart des pays émergents restreignent l’accès des non-résidents à leurs marchés de capitaux, ce qui limite l’utilisation internationale de leur monnaie ; ils sont alors tributaires du dollar pour leurs échanges, emprunts et placements internationaux. Ainsi, la place étroite laissée aux monnaies émergentes dans le système monétaire international n’est pas à la hauteur de leur poids dans l’économie réelle.

Le cas du renminbi (RMB) est emblématique à cet égard. Deuxième exportateur mondial, la Chine a une monnaie encore peu utilisée à l’international, même si la situation est en train d’évoluer très rapidement. Le démantèlement progressif des contrôles sur les mouvements de capitaux mis en œuvre sur les dernières années témoigne de la volonté du gouvernement chinois d’internationaliser sa monnaie. L’assouplissement du contrôle de la banque centrale sur le marché des changes relève aussi de cette logique.

Dans cet article, nous analysons ces deux processus parallèles de libéralisation du marché des changes et d’ouverture financière afin d’en comprendre les enjeux. Les deux visent à renforcer la place du renminbi dans le système international, encore bien loin de celle qu’occupe la Chine dans l’économie mondiale. Autant dans la gestion du change que dans celle de l’ouverture financière, les progrès accomplis ont été importants ces dernières années. Un symbole crucial à cet égard est l’inclusion du renminbi dans le panier de devises composant les droits de tirage spéciaux (DTS) du Fonds monétaire international (FMI). Les discussions entamées depuis le début des années 2000 sont encore en cours. Toutefois, lorsque le renminbi accédera à ce cercle très étroit de grandes devises internationales (le dollar, l’euro, la livre et le yen), il est d’ores et déjà certain que son poids dans le panier sera important, dépassant largement celui de la livre ou du yen.

Le reste de l’article est construit comme suit. La première partie montre comment la politique de change s’est continûment adaptée au contexte international, notamment en laissant s’apprécier le renminbi à partir de 2005 sous la pression des partenaires commerciaux, puis en aménageant son flottement géré selon les circonstances ; l’accroissement progressif de la volatilité et la prise en compte des pressions sur le marché ont été de pair avec ce processus. La deuxième partie traite de l’usage international du renminbi en présentant d’abord les enjeux de son inclusion dans le panier du DTS, puis en recensant les principales étapes qui ont conduit à l’ouverture des frontières financières.

Une politique de change adaptée aux circonstances

Le système de change fixe par rapport au dollar a été abandonné par les autorités chinoises en juillet 2005. À l’époque, le cours du renminbi était manifestement sous-évalué eu égard au commerce extérieur chinois très excédentaire, ce qui entraînait des protestations régulières des partenaires commerciaux qui y voyaient un élément de distorsion de concurrence. Le diagnostic de sous-évaluation était largement partagé, que ce soit par le FMI, le Sénat américain ou les économistes se basant sur des taux de change d’équilibre (voir, par exemple, Coudert et Couharde, 2006 ; Cline, 2008 ; Carton et Hervé, 2012). Le signe le plus flagrant de ce déséquilibre était sans doute l’accumulation des réserves de change, résultant des interventions massives de la banque centrale chinoise, la People’s Bank of China (PBoC), sur le marché des changes pour acheter des dollars contre des yuans afin d’éviter l’appréciation de sa monnaie.

Le système mis en place en 2005 par les autorités chinoises visait à résoudre ce problème de sous-évaluation, afin d’atténuer les tensions internationales, en laissant la monnaie chinoise s’apprécier progressivement de façon à ce qu’elle rejoigne son équilibre de moyen terme. Ce système s’apparentait à un taux de change fixe « rampant » (crawling peg), régime dans lequel la banque centrale fixe son taux de change dans un corridor étroit autour d’un cours de référence glissant. La seule différence notable est que les autres taux de change rampants répertoriés à ce jour visaient à déprécier régulièrement la monnaie et non à l’apprécier.

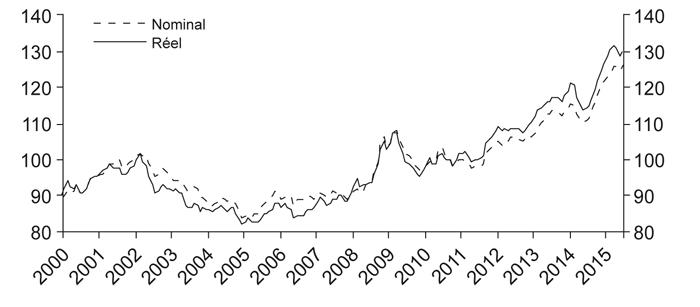

Le recul de dix ans qui nous sépare désormais de cette décision permet de constater que le pari a été réussi puisque le cours du renminbi s’est apprécié de 33 % contre dollar de juillet 2005 à juillet 2015 (cf. graphique 1a infra). Sur ces dix années, le taux de change effectif réel, calculé par rapport à un panier de monnaies représentatif des partenaires commerciaux, a augmenté1 de 56 % du fait de cette évolution conjuguée à l’appréciation du dollar contre les monnaies tierces ainsi que d’un taux d’inflation légèrement supérieur en Chine à celui de ses partenaires (cf. graphique 1b infra). Cette politique d’appréciation continue a été interrompue seulement pendant la crise financière globale, de 2008 à 2010, en raison de la baisse du commerce mondial qui a frappé les exportations chinoises, comme celles des autres pays. À cette époque, le renminbi est redevenu fixe par rapport au dollar (cf. graphique 1a) et la hausse du taux de change effectif réel s’est interrompue. Du début de 2014 à l’été 2015, l’appréciation tendancielle du dollar vis-à-vis des monnaies tierces, poussée par la perspective de remontée des taux d’intérêt américains, a de nouveau modifié la donne pour la politique de change chinoise. Le renminbi a cessé de se renforcer contre dollar, mais cela ne l’a pas empêché de continuer à s’apprécier en termes effectifs réels. Cette situation a abouti à la dévaluation d’août 2015 (cf. infra).

L’évolution du panier et la dérive par rapport à l’ancrage de 2005 à 2015

Théoriquement, le cours du renminbi est géré par rapport à un panier de monnaies qui inclut les principaux partenaires commerciaux chinois de façon à limiter la volatilité de court terme du taux de change effectif, mais aussi à permettre les ajustements de moyen terme. Cette stratégie est rationnelle puisque c’est le taux de change effectif qui importe dans l’ajustement du commerce extérieur, et non le seul cours contre dollar, les États-Unis et la zone dollar ne représentant qu’une partie des échanges extérieurs chinois.

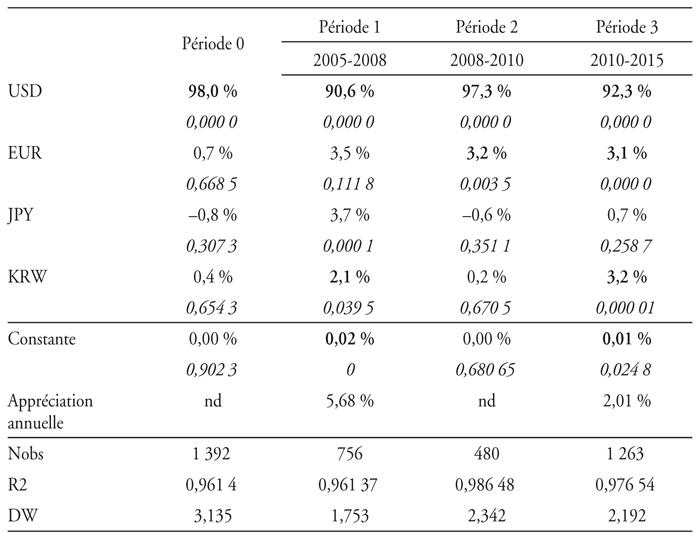

Le panier annoncé par la banque centrale chinoise se compose de deux groupes de devises, celles du premier rang, le dollar (USD), l’euro (EUR), le yen (JPY) et le won coréen (KWR), et celles du deuxième rang, le dollar de Singapour (SGD), la livre sterling (GBP), la roupie malaise (MYR), le dollar australien (AUD), le dollar canadien (CAD), le rouble (RUB) et le baht thaïlandais (THB). Les poids donnés à chacune de ces devises dans ce panier ne sont pas divulgués. Le fait que l’objectif suivi soit tenu secret laisse davantage de degrés de liberté à la banque centrale par rapport aux attentes du marché. Un certain nombre d’estimations ont été faites pour évaluer la composition du panier (voir, par exemple, Frankel, 2009 ; Cui, 2014). Cependant, il est probable que la composition du panier ait évolué au cours des dix années de cette politique ; de même, le trend d’appréciation souhaité par les autorités n’est manifestement pas resté constant.

Pour estimer l’influence respective des monnaies du panier, nous devons considérer que la PBoC cherche à minimiser la somme pondérée des fluctuations de son taux de change bilatéral vis-à-vis de ces monnaies, en les pondérant par leur importance. On peut alors minimiser la fonction de perte de la banque centrale en exprimant tous les taux de change par rapport à une devise numéraire. Cette méthode adoptée par Bénassy et al. (2004) et Frankel (2009) est décrite précisément dans l’annexe. Elle conduit à estimer une relation économétrique entre le cours du yuan et celui des monnaies du panier, comme dans l’équation (1), qui nous permet d’évaluer directement le poids des monnaies dans le panier :

où ΔeCNY,t (respectivement Δen,t) est le taux de change bilatéral du yuan (de la monnaie n) par rapport à une monnaie numéraire, pris en taux de variation quotidienne (différence des logarithmes) ; une hausse du taux de change indique une appréciation du renminbi par rapport au numéraire ; la constante c exprime la dérive du yuan par rapport au panier, c’est-à-dire la tendance d’appréciation quotidienne ; les coefficients βn représentent le poids de la monnaie n dans le panier. Si le numéraire retenu est pris en dehors du panier, nous pouvons considérer que la somme de ces poids est égale à 1.

Les variations des taux de change étant stationnaires, on peut estimer cette relation avec des moindres carrés ordinaires. Cependant, il est difficile d’inclure dans cette régression les onze monnaies du panier annoncées par les autorités chinoises, car nombre d’entre elles sont colinéaires. Par exemple, le ringgit malais a été longtemps fixe par rapport au dollar ; le dollar de Singapour est ancré sur un panier de monnaies qui recoupe largement celui de la Chine ; le rouble est géré pour suivre les flottements du dollar et de l’euro. Pour pallier ce problème, nous nous limitons à estimer le panier de monnaies de premier rang, annoncées comme les plus importantes pour les autorités chinoises (USD, EUR, JPY et KRW).

Nous retenons comme numéraire le franc suisse, qui est la monnaie internationale la plus échangée sur les marchés des changes qui ne fasse pas partie du panier annoncé par les autorités chinoises. Nous vérifions ensuite que les résultats ne sont pas affectés par le choix du numéraire, en faisant à nouveau les estimations avec un autre numéraire, en l’occurrence la livre sterling. Les données de change quotidiennes sont extraites de Bloomberg.

La régression est estimée successivement sur trois périodes (cf. tableau ci-contre) : la première va de l’annonce du flottement géré du yuan le 21 juillet 2005 jusqu’au 16 juin 2008, date du début de la crise financière ; la deuxième correspond à la crise financière que nous datons du 17 juin 2008 au 22 juin 2010 ; la troisième va de la fin de la crise jusqu’à la fin de juillet 2015. Pour mémoire, nous reportons aussi les résultats pour la période de changes fixes contre dollar en démarrant en janvier 2000. Dans cette période, nous vérifions que le dollar est bien la seule devise dont le coefficient est significativement différent de 0 ; la fixité totale par rapport au dollar se traduit par la constante égale à 0 (période 0 ; cf. tableau).

La période qui suit l’annonce de la mise en flottement géré du yuan présente deux caractéristiques contrastant avec la précédente (période 1). D’une part, le poids du dollar dans le panier d’ancrage baisse de 98 % à 90,6 % au profit du yen, du won et de l’euro. Les pondérations de ces devises sont modestes, mais significativement positives pour le yen et le won, avec des valeurs de 3,7 % et de 2,1 % respectivement, celle de l’euro n’est pas significativement différente de 0 (p-value de 11 %). La baisse de la pondération du dollar sur cette période est cohérente avec les résultats de Frankel (2009) et Cui (2014). D’autre part, le renminbi s’apprécie quotidiennement contre ce panier, sur un rythme annuel de 5,7 % par an.

Au cours de la période de crise (période 2), la pondération du dollar remonte brusquement à 97 % et la dérive quotidienne du taux de change s’annule. Le régime de change s’apparente alors quasiment à une stabilité du cours contre dollar, comme cela était déjà manifeste sur les graphiques 1 (supra).

Sur la dernière période (période 3), la pondération du dollar dans le panier baisse à nouveau pour atteindre 92 % ; l’euro y entre avec un poids significatif de 3,1 %, de même que le won coréen ; le poids du yen n’est pas significatif sur cette période. De plus, le taux de change du yuan s’apprécie à nouveau contre le panier, sur une tendance annuelle de 2 %.

Ces premières estimations par sous-périodes permettent de vérifier que le régime de change chinois a fluctué au cours des dix dernières années. Cependant, la dernière période est sans doute trop agrégée, puisque à partir du moment où le dollar a commencé à monter, au printemps 2014, les autorités chinoises ont tenté d’en limiter les effets en bloquant toute appréciation ultérieure du renminbi contre dollar.

Une deuxième série de régressions, sur une fenêtre glissante d’un an, permet de mieux capter ces évolutions sans avoir à fixer au préalable des périodes. Deux résultats ressortent de ces estimations glissantes.

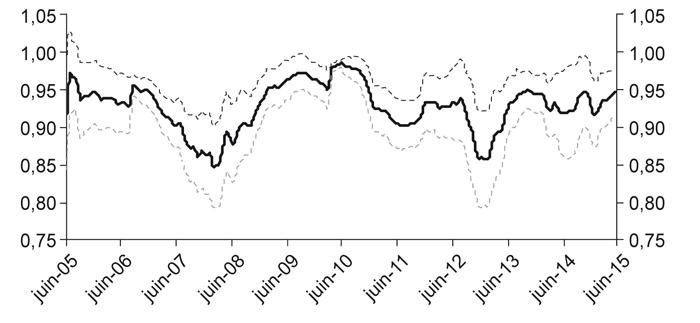

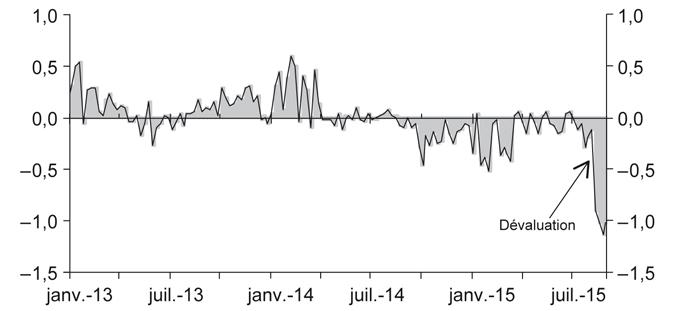

Premièrement, bien que le dollar apparaisse toujours largement dominant dans l’ancrage, son poids fluctue au cours du temps dans une fourchette allant de 85 % à 98 % (cf. graphique 2a). Sa diminution progressive au cours des années 2006 et 2007 au profit d’autres monnaies, puis sa remontée rapide à partir de 2008 ont été suivies d’une nouvelle baisse en 2012. Depuis le début de 2014, la pondération du dollar semble s'être stabilisée autour de 95 %. Les intervalles de confiance à 95 % figurant sur les graphiques 2 montrent que les changements opérés sont significatifs puisque à certaines périodes, ils ne recouvrent pas leur plage précédente.

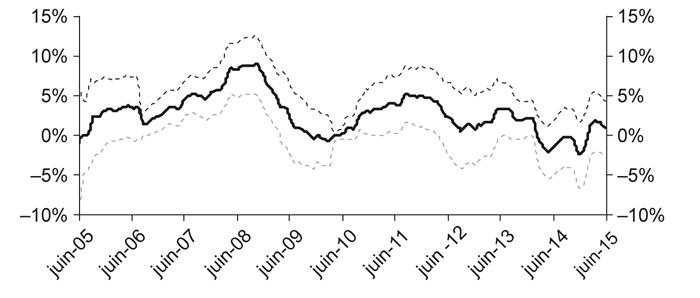

Deuxièmement, l’appréciation du renminbi par rapport à ce panier a aussi fluctué au cours de ces dix années, passant de 8 % juste avant la crise de 2008 à 0 % pendant la crise (cf. graphique 2b ci-contre). Après un bref retour à l’appréciation en 2011 et 2012 sur un rythme de 3 % à 5 % par an, la tendance n’est plus significative à partir de 2013, et même nulle depuis 2014. On assiste donc à une nouvelle phase du régime de change chinois caractérisée par un arrêt de l’appréciation, ainsi qu’une pondération élevée du dollar dans le panier. La dévaluation d’août 2015 se situe dans cette perspective.

L’appréciation continue de 2005 à 2015 a-t-elle conduit à une surévaluation ?

En 2005, le renminbi était manifestement sous-évalué, ce qui a conduit les autorités chinoises à réévaluer leur monnaie, puis à adopter un régime d’appréciation progressive. Cette sous-évaluation était attestée essentiellement par trois éléments :

- l’excédent courant persistant quelle que soit la phase de la conjoncture, et croissant de 5,5 % du PIB en 2005 à 7 % en 2006, culminant à 9,9 % en moyenne sur 2007. Cette situation justifiait un diagnostic de sous-évaluation dans le cadre d’un modèle de taux de change d’équilibre Fundamental Equilibirum Exchange Rate (FEER) basé sur l’équilibre structurel des paiements courants FEER (Coudert et Couharde, 2006 ; Carton et Hervé, 2012) ;

- les interventions régulières et massives de la banque centrale pour empêcher la monnaie de s’apprécier ; ces interventions se manifestent par l’accumulation énorme de réserves de change en dollars, qui ont quadruplé de janvier 2000 à juillet 2005 en dollars constants ;

- la forte dépréciation du taux de change réel effectif chinois qui avait perdu environ 20 % de sa valeur sur les trois années précédant la réévaluation de 2005 (cf. graphique 1b supra).

Les trois éléments qui nous faisaient diagnostiquer une sous-évaluation en 2005 pointent maintenant tous dans la direction inverse.

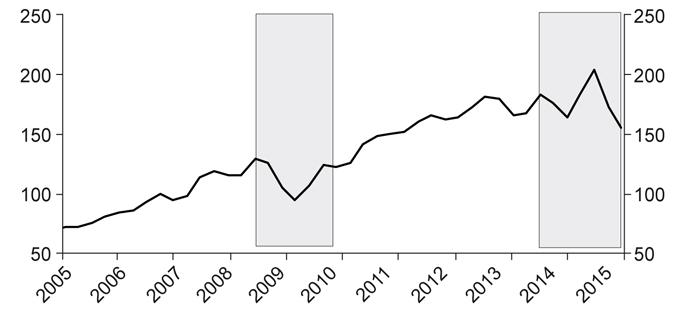

Premièrement, l’excédent courant chinois a drastiquement diminué, il n’était plus que de 1,6 % du PIB en 2014. Les exportations ont subi un premier revers après la crise de 2008 lorsque le commerce mondial s’est écroulé, puis ont ralenti sous l’effet de la diminution de la croissance mondiale. Au premier semestre 2015, elles ont baissé de 5,7 % en dollars par rapport à la même période de l’année précédente (cf. graphique 3a).

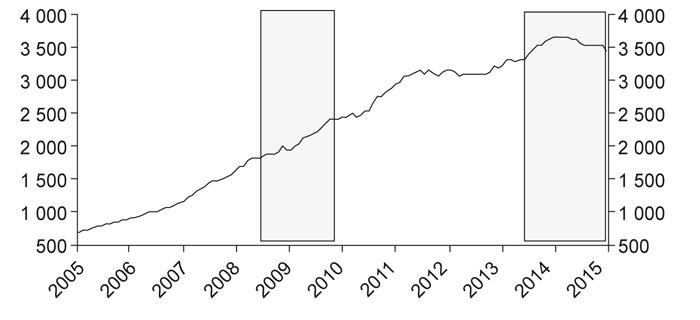

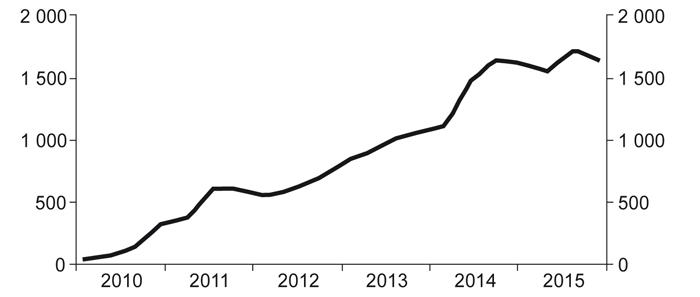

Deuxièmement, à partir de 2008, les interventions de la PBoC pour maintenir le taux de change ne se sont plus faites systématiquement à la baisse par des achats de dollars. Les réserves de change ont ainsi cessé d’augmenter en 2011 (cf. graphique 3b ci-contre) et ont même décliné à partir de 2014. De janvier 2014 à août 2015, les forces de marché poussaient en effet le renminbi à la baisse du fait du ralentissement des exportations chinoises.

Troisièmement, les dix années d’appréciation continue qui ont suivi l’instauration du crawling peg en 2005 ont progressivement érodé la sous-évaluation initiale. Au total, les prix des produits chinois ont augmenté de plus de 50 % par rapport à ceux des partenaires commerciaux ; c’est ce qu’indique la hausse du taux de change effectif réel de 56 % de juin 2005 à juillet 2015 (cf. graphique 1b supra). Une telle hausse implique une perte drastique de compétitivité pour les exportations. Ce mouvement provient surtout du taux de change nominal (qui a gagné 46 % en termes effectifs) et, pour une moindre part, de l’inflation plus forte en Chine que chez les partenaires commerciaux (+10 %). L’appréciation du taux de change réel a contribué à réduire drastiquement l’excédent courant chinois et sans doute au ralentissement de la croissance, qui doit désormais être recherchée en stimulant la demande intérieure.

Ces éléments laissent penser que la sous-évaluation du renminbi était déjà résorbée au début de 2015. Les calculs de taux de change d’équilibre FEER menés, par exemple, par Cline (2014) estimaient en effet la sous-évaluation du yuan à 1 % seulement en 2014, contre 18 % en 2008. Selon le FMI, qui utilise aussi ce type de modèles, le renminbi aurait rejoint sa valeur d’équilibre au début de 2015 alors qu’il était encore sous-évalué de 5 % à 10 % en 2014 (FMI, 2014 et 2015c). Du côté des marchés, les pressions systématiquement baissières depuis le début de 2014, contrairement aux années précédentes, indiquent que les participants considèrent désormais que le yuan est surévalué.

La marche vers la flexibilité et la gestion des pressions du marché

Le renminbi est une monnaie encore étroitement contrôlée par la banque centrale et donc beaucoup moins volatile que les grandes monnaies internationales, comme le dollar ou l’euro. Une façon de s’en rendre compte est de comparer les fluctuations quotidiennes des monnaies contre dollar sur la période de dix ans depuis la réforme chinoise, allant de juillet 2005 à juillet 2015. Le renminbi a varié en moyenne de 0,07 % chaque jour en valeur absolue, soit six fois moins que le yen ou le won coréen (0,47 %), l’euro (0,46 %), la livre sterling (0,43 %) et bien moins encore que le dollar australien (0,61 %). Sur la dernière année connue (août 2014-juillet 2015), la volatilité du renminbi a peu augmenté puisque les variations quotidiennes en valeur absolue ne sont que de 0,08 % en moyenne.

Cependant, les autorités monétaires chinoises ont mis en place des mesures pour accroître progressivement la flexibilité de la monnaie, au moins pour deux raisons. La première remonte à la période d’appréciation continue du renminbi qui engendrait des entrées de capitaux massives. Une façon de contenir la spéculation à la hausse sur la monnaie était d’introduire une incertitude sur le sens de la direction du cours en accroissant la volatilité, ce qui revient à réintroduire une probabilité non nulle de dépréciation. La deuxième tient à la volonté du gouvernement chinois d’accroître la stature internationale du renminbi en rejoignant le panier de monnaies du DTS, ce qui requiert un cours plus en adéquation avec les forces de marché (cf. dans la deuxième partie la sous-partie « L’entrée dans le DTS »).

Pour contrôler le niveau des cours et leur volatilité, la PBoC définit chaque matin un cours de référence contre dollar en accord avec les grandes banques d’État qui sont aussi les teneurs de marché. Toutes les transactions de la journée doivent être effectuées à un cours appartenant à un couloir étroit autour de ce taux de référence. La PBoC intervient dès que le cours s’approche de l’une des bornes, supérieure ou inférieure. La largeur de la fourchette a été progressivement élargie, puisqu’elle est passée de ±0,1 % en juillet 2005 à ±0,3 % en janvier 2006, ±0,50 % en mai 2007, puis ±1 % en avril 2012. La dernière décision prise en mars 2014 de porter à ±2 % la largeur de ces bandes de fluctuations quotidiennes a contribué à poursuivre cette normalisation de la volatilité du marché.

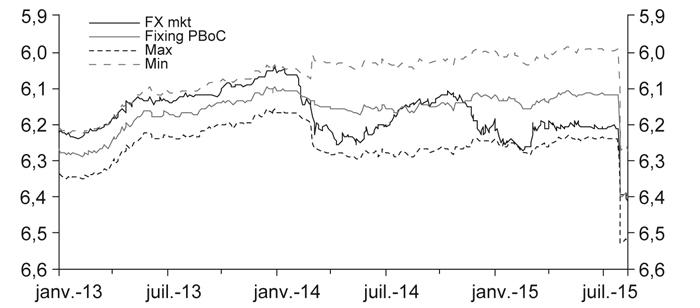

Il y a deux méthodes pour estimer l’adéquation du cours de référence aux forces de marché. La première consiste à observer l’écart entre le cours de référence fixé par la banque centrale et le cours de clôture du marché ; la deuxième considère l’écart entre le taux de marché domestique et le taux de marché offshore. En effet, le système monétaire chinois est caractérisé par l’existence d’un double marché des changes : le renminbi onshore (CNY dans la cotation Bloomberg) pour les échanges en Chine continentale et le renminbi offshore (CNH) pour le reste du monde. L’existence de cet écart est due aux possibilités d’arbitrage limitées entre les deux marchés en raison du contrôle des changes. L’amplitude de l’écart en valeur absolue mesure l’intensité du contrôle des changes, mais son signe permet aussi d’évaluer de quel côté penche le marché.

La première méthode nous conduit à comparer le cours de référence, le cours de marché et son corridor autorisé en utilisant les données de Bloomberg reportées sur les graphiques 4 (ci-contre). Du début de 2013 jusqu’en mars 2014, le cours du marché était toujours plus apprécié que le cours de référence et même proche de la borne supérieure autorisée par la banque centrale. En d’autres termes, le yuan s’appréciait régulièrement jusqu’au cours maximum à l’intérieur de la bande de fluctuations autorisées. Bien que la banque centrale modifiât son cours de référence d’un jour à l’autre en le faisant apprécier, l’appréciation consentie par la hausse de la parité de référence ne suffisait pas à contenir la pression haussière du marché.

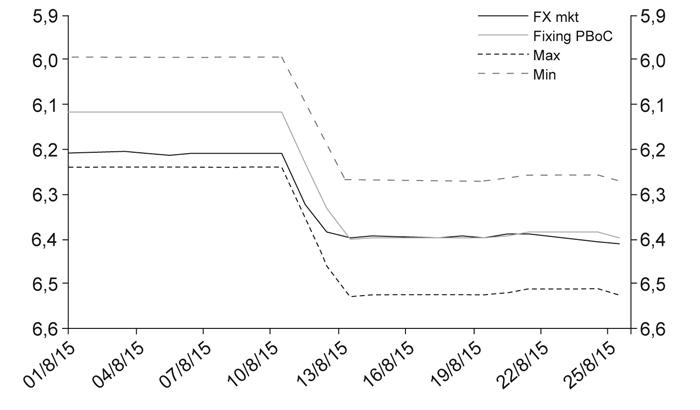

La situation a commencé à se retourner à partir du début de 2014, lorsque la force du dollar et le ralentissement de la croissance chinoise ont alimenté un mouvement baissier sur le renminbi. Le cours de marché s’est alors brusquement déprécié, passant de 6,05 CNY à 6,20 CNY par dollars en l’espace de deux mois de fin janvier à fin mars 2014, alors que le cours de référence fixé par la banque centrale restait à peu près stable autour de 6,10 USD/CNY. Depuis cette période, le cours de marché s’est régulièrement heurté à la borne inférieure du corridor autorisé, obligeant la banque centrale à intervenir pour soutenir le cours. La baisse des réserves de change constatée depuis cette époque est cohérente avec cette évolution, où la banque centrale doit périodiquement racheter sa monnaie contre dollar pour soutenir son cours (cf. graphique 3b supra). Depuis le début de 2015, le cours de marché du renminbi à la clôture se situe systématiquement au-dessous du cours de référence annoncé par la banque centrale. Cette situation, typique de pressions baissières du marché, transparaît dans les graphiques 4 (supra). Les pressions baissières ont persisté jusqu’à la dévaluation du 11 août 2015 et au-delà.

La deuxième méthode pour évaluer les forces de marché consiste à comparer l’écart entre les cours du CNY et du CNH contre dollar. La pression baissière se détecte lorsque le cours du CNH est déprécié par rapport au CNY, ce qui correspond à un écart négatif sur le graphique 5 (ci-contre). Cet indicateur corrobore les résultats précédents. À partir d’avril 2014, la monnaie offshore (CNH) s’échange à un cours déprécié par rapport au CNY, contrairement à ce qui se passait l’année précédente, révélant ainsi des pressions baissières du marché. Au moment de la dévaluation d’août 2015, les pressions baissières se sont accentuées, le marché ayant été pris par surprise. L’écart négatif croissant en fin de période indique une monnaie qui chute davantage sur le marché offshore. En septembre 2015, la PBoC a dû intervenir sur ce marché offshore pour en limiter l’écart avec le marché domestique ; l’indicateur cesse alors d'être pertinent pour mesurer les pressions du marché.

La marche vers la flexibilité a franchi un nouveau pas le 11 août 2015 lorsque la PBoC a décidé de fixer son cours de référence quotidien sur le cours de clôture de la veille au lieu de le définir elle-même, chaque jour, en accord avec les teneurs de marché. Cette décision permet au taux de change de refléter davantage l’offre et la demande sur le marché, ce qui a conduit à la dévaluation immédiate du renminbi. Les forces de marché étant orientées à la baisse depuis le début de 2015, le cours de clôture de la veille est systématiquement plus bas que le cours de référence du jour comme le montre les graphiques 4 (supra). Ainsi, le premier jour où cette politique a été mise en œuvre, le cours a décroché de 1,9 %, soit la plus forte variation quotidienne depuis 2005 ; la dépréciation s’est poursuivie sur les deux jours suivants. Cela a conduit le renminbi à perdre 3 % de sa valeur contre dollar sur trois jours. La PBoC a ensuite dû intervenir pour soutenir sa monnaie, afin d’endiguer une chute brutale qui aurait suscité des craintes de « guerre des monnaies » chez les partenaires commerciaux.

Le choix de cette période, l’été 2015, où les forces de marché sont orientées à la baisse pour laisser davantage de flexibilité à la monnaie, peut paraître habile, puisqu’il permet de contenter à la fois les instances internationales comme le FMI, qui réclament davantage de flexibilité dans la gestion des changes, et les exportateurs nationaux, qui bénéficient ainsi d’un gain de compétitivité bienvenu en période de ralentissement économique. Cependant, les conséquences en sont aussi très coûteuses pour la banque centrale. Les marchés étant toujours orientés à la baisse sur le yuan après la dévaluation, la PBoC doit soutenir sa monnaie en vendant des dollars ; elle a déjà perdu 94 Md$ dans le seul mois d’août 2015. Cette situation a aussi donné un coup d’arrêt à la libéralisation des sorties de capitaux puisqu’il s’agit alors de limiter les fuites de capitaux.

L'internationalisation du renminbi

La montée en puissance de l’économie chinoise dans les dernières décennies est encore en décalage avec le faible rôle de sa monnaie sur le plan international. Alors que la Chine représente plus de 10 % des exportations mondiales, le pays reste largement dépendant du dollar en ce qui concerne ses flux financiers. De nombreuses mesures ont été prises par les autorités chinoises pour remédier progressivement à cet état de fait sans compromettre la stabilité financière du pays. L’un des symboles forts qui marquerait l’accession du renminbi au statut de monnaie internationale est son inclusion dans le panier du DTS du FMI.

L’entrée dans le DTS

Le DTS est un panier de monnaies composé des devises les plus largement utilisées pour le commerce international et sur le marché des changes. Créé en 1969 par le FMI, il sert d’actif de réserve international. Ce n’est pas une monnaie, mais une créance virtuelle sur les monnaies librement utilisables des pays membres du FMI. Son utilisation doit permettre à un pays membre de faire face à ses besoins de balance des paiements. Outre son rôle d’avoir de réserve complémentaire, il sert d’unité de compte au FMI. Les monnaies composant le panier de devises sont les mêmes depuis 1980, le dollar américain, l’euro, la livre sterling et le yen japonais, à ceci près que l’euro a remplacé le deutsche mark et le franc français en 1998.

La composition du DTS et la pondération des différentes monnaies font l’objet d’une révision tous les cinq ans. Jusqu’à la fin du siècle dernier, le seul critère pour inclure une devise était le poids du pays émetteur dans le commerce mondial. L’accès de la Chine au rang des premiers exportateurs mondiaux a conduit le FMI à ajouter la condition d’une monnaie « librement utilisable » (freely usable currency). Cette terminologie recouvre deux éléments : (1) que la monnaie soit largement utilisée pour régler les transactions internationales et (2) qu’elle soit largement échangée sur le marché des changes. Cette condition n’était pas nécessaire auparavant pour les monnaies déjà présentes dans le panier, mais elle s’impose pour assurer que le DTS puisse continuer à servir de monnaie internationale, capable de régler les déficits des balances de paiements, et aussi d’actif financier international.

Plus concrètement, pour que le DTS puisse être utilisé en tant qu’actif financier, il faut que les investisseurs puissent aisément recomposer le panier à partir de ses devises composantes, les placer sur un marché monétaire et effectuer les opérations standards de couverture des risques. Ainsi, il faut que les monnaies composantes soient cotées au même moment sur les grands marchés internationaux, qu’elles puissent être placées sur un marché financier à différentes échéances à un taux d’intérêt libre, qu’il existe des instruments dérivés pour couvrir les risques. Ces dernières conditions ne sont pas encore remplies par le renminbi.

Pour qu’une monnaie entre dans le DTS, il faut donc non seulement que son émetteur compte parmi les tout premiers exportateurs mondiaux, mais aussi que sa monnaie puisse être librement utilisée par les non-résidents. Le passage à l’euro en 1998 justifiait aussi ce changement de perspective, puisque avec l’union monétaire, le concept de monnaie se dissocie désormais de la puissance économique d’un pays membre.

« It’s not a question of if, it’s a question of when. » Par cette déclaration du 20 mars 2015, Christine Lagarde, directrice du FMI, a confirmé que le renminbi serait inclus à terme dans le panier de devises des DTS. Lors des précédentes révisions (2005 et 2010), le renminbi n’a pas été jugé « librement utilisable ». La question se pose à nouveau pour la révision de 2015 (FMI, 2015a). En tant que troisième exportateur mondial, la Chine remplit le critère sur les exportations. Cependant, le renminbi est-il une « monnaie librement utilisable » ? Sa place dans les échanges commerciaux et sur le marché des changes est en augmentation, mais reste sans doute insuffisante (cf. infra). Au vu des progrès restant à réaliser, le FMI a proposé une extension de neuf mois de la période de révision, jusqu’au 30 septembre 2016. Dans cette perspective, la décision du 11 août 2015 de donner plus de poids au marché dans la fixation du cours USD/CNY peut être considérée comme un pas supplémentaire dans la libéralisation du système financier chinois et vers l’inclusion du renminbi dans le panier des DTS.

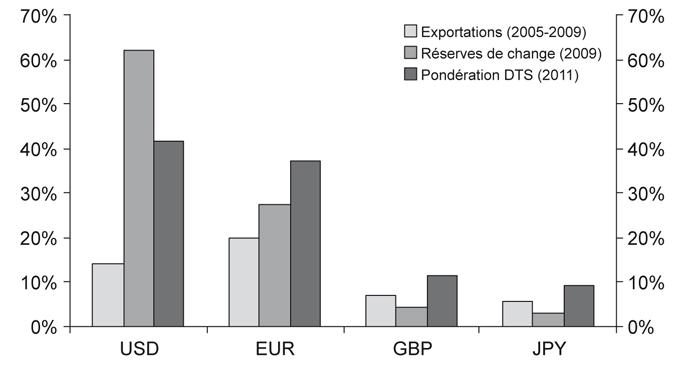

À supposer que le renminbi entre dans le DTS, il reste à savoir quelle serait sa pondération. Le poids de chaque devise dans le panier est fonction de la valeur des exportations de biens et de services ainsi que de la part de cette devise dans les réserves de change des pays membres. La pondération sur ces deux critères était de 67 % et 33 % dans le panier en 2011. Cela aboutit à des poids de 42 % pour le dollar, 37 % pour l’euro, 11 % pour la livre sterling et 9 % pour le yen (cf. graphique 6a infra).

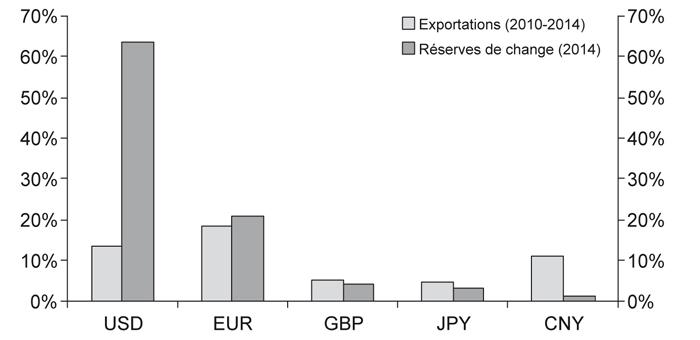

Quelle serait la pondération du renminbi s’il était inclus dans le panier après la révision de 2015 ? En dépit d’une présence faible dans les réserves officielles mondiales de change (1,1 % du total à la fin de 2014), les exportations de la Chine représentent 11 % du total mondial sur la période 2010-2014, soit davantage que celles du Royaume-Uni ou du Japon (cf. graphique 6b ci-contre). Néanmoins, la pondération précise dépend de savoir si le renminbi s’ajoutera aux monnaies du panier ou se substituera à l’une d’entre elles (celle de poids le plus faible, soit le yen). Depuis 1980, le FMI a préféré retenir un petit nombre de monnaies, passant de seize devises initialement à cinq, puis à quatre au moment de la création de l’euro. Ce choix a permis d’avoir une composition stable du panier depuis cette date et de limiter les coûts de transaction des investisseurs qui veulent reconstituer le panier. Si le renminbi entre dans le panier, il est probable qu’il s’ajoute aux quatre devises précédentes, puisqu’un panier à cinq monnaies n’avait pas posé de problèmes avant la création de l’euro, mais cette décision doit faire l’objet d’un vote de la direction avec une majorité à 70 % (FMI, 2015a). Compte tenu de cette incertitude, le poids du renminbi dans le panier est estimé de 14 % à 16 % par le FMI (2015a) selon que les quatre monnaies précédentes sont conservées ou que l’une est remplacée. En tout état de cause, l’entrée du renminbi dans le panier de monnaies des DTS s’accompagnerait d’un poids notable supérieur à celui de la livre sterling ou du yen japonais. Elle constituerait une reconnaissance internationale des progrès effectués par le gouvernement chinois au cours des dernières années pour internationaliser sa monnaie et ouvrir son système financier.

Une internationalisation déjà bien entamée

Une monnaie est considérée comme internationale lorsqu’elle est fréquemment utilisée pour régler le commerce international – que ce soit avec le pays émetteur de la monnaie ou entre pays tiers – ainsi que par les non-résidents pour emprunter ou placer sur les marchés financiers. Actuellement, le dollar américain reste la principale monnaie internationale devant l’euro, la livre sterling et le yen japonais2 ; le renminbi ne figure pas encore parmi les premières monnaies internationales, même si le rattrapage est rapide. Le développement financier de la Chine relativement faible par rapport à la taille de son économie réelle explique sans doute en partie cette situation : avec ses 27 600 Md$, soit 292 % du PIB (selon la Banque mondiale), le secteur financier chinois est loin derrière celui des États-Unis (72 700 Md$, soit 504 % du PIB) et de la zone euro (66 100 Md$, soit 434 % du PIB). Mais les réformes menées au cours des dernières années ont fait rapidement progresser cette situation. L’internationalisation du renminbi est en effet un objectif affiché par la République populaire de Chine, inscrit dans son douzième plan quinquennal et participant à une politique plus globale d’ouverture et de libéralisation du système économique et financier chinois. Promouvoir le renminbi comme devise internationale permet de réduire la dépendance de la Chine au dollar américain et d’asseoir sa position en tant que deuxième puissance économique mondiale. Au cours des dernières années, la progression a été rapide puisque le renminbi est maintenant la cinquième monnaie pour le règlement des transactions internationales (SWIFT, 2015) et la neuvième monnaie échangée sur le marché des changes spot (BRI, 2014).

Le processus d’internationalisation du renminbi a suivi une stratégie d’ouverture progressive afin de permettre au gouvernement de garder la main sur toutes les étapes de cette transformation. Les avancées sont déjà manifestes dans les principaux domaines de la monnaie internationale : les changes, le règlement des échanges extérieurs et des investissements directs, la détention et l’émission de titres par les non-résidents ainsi que l’usage par les banques centrales étrangères (cf. infra et annexe 2).

Dans le domaine des changes, outre celles mentionnées supra dans la sous-partie « La marche vers la flexibilité et la gestion des pressions du marché », deux avancées sont notables.

Premièrement, l’ouverture de centres de règlement en renminbi offshore à travers le monde permet la détention de dépôts en CNH auprès de banques désignées et l’émission de titres en renminbi hors de Chine sur des places étrangères, Hong Kong étant aujourd’hui le centre offshore le plus actif. Si le régime de change du CNH est moins encadré que celui du CNY, dans les faits, leurs cours de change sont quasiment identiques. La convergence constatée entre les deux monnaies témoigne de la réduction des opportunités d’arbitrage sous l’effet de l’interaction croissante des marchés, ce qui atteste de l’ouverture financière chinoise. Les écarts sont restés confinés dans des bandes de fluctuations de ±0,5 % sur les deux dernières années sauf cas exceptionnel, comme celui de la dévaluation d’août 2015 qui n’était pas anticipée par le marché (cf. graphique 5 supra).

Deuxièmement, la convertibilité directe sur le marché des changes interbancaire spot a été étendue à d’autres monnaies que le dollar, de façon à ne plus dépendre uniquement du billet vert ; elle a notamment été ouverte au yen en 2012 et à l’euro en 2014. Sur 2014, les échanges entre le renminbi et d’autres monnaies que le dollar ont atteint 1 048 MdCNY, soit 4,7 % des échanges sur le marché chinois des changes interbancaire spot, contre seulement 0,5 % en 2010 (PBoC, 2015). Au niveau mondial, les échanges en CNY sur le marché des changes comptent pour moins de 2 %.

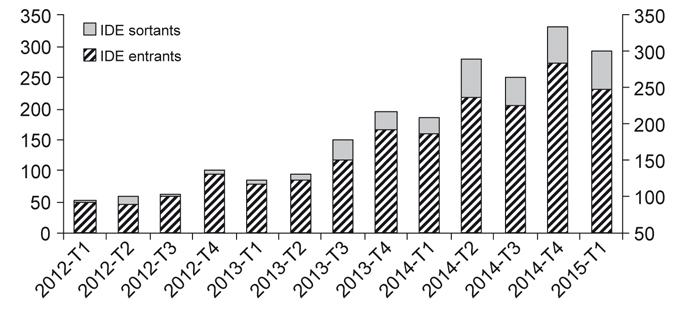

En ce qui concerne le règlement du commerce international, l’utilisation du renminbi a progressé de manière spectaculaire au cours des dernières années, ce qui est à cet égard emblématique de la stratégie volontariste des autorités chinoises en la matière. Le règlement des échanges commerciaux internationaux en renminbi a été lancé en 2009 entre cinq villes chinoises et quelques pays asiatiques, puis progressivement étendu au reste de la Chine et du monde. Il concerne déjà plus de 1 500 MdRMB par trimestre, soit environ 20 % des exportations et importations chinoises en 2014 (cf. graphique 7a infra). Cette tendance a aussi touché les investissements directs à l’étranger (IDE), libéralisés en 2011, qui constituent un vecteur privilégié de financement pour le gouvernement chinois, au détriment des flux financiers. Depuis cette date, la Chine est passée en tête des récipiendaires d’IDE (toute devise confondue), développant également ses flux d’investissements sortants. Les IDE réglés en renminbi atteignaient près de 300 MdRMB au premier trimestre 2015 (cf. graphique 7b infra), comprenant environ 50 MdRMB d’IDE sortants.

En ce qui concerne la détention d’actifs financiers, seule une partie des titres chinois est ouverte aux capitaux étrangers. En conséquence, la part des investisseurs étrangers dans la capitalisation boursière est estimée à seulement 1,8 % en Chine, contre plus de 10 % aux États-Unis et plus de 50 % au Brésil ; tandis qu’elle n’est que de 2,3 % en Chine, contre 40 % aux États-Unis sur le marché obligataire (Deutsche Bank, 2015). L’investissement de capitaux étrangers sur les marchés financiers chinois nécessite l’obtention du statut d'« investisseur institutionnel étranger qualifié » (qualified foreign institutional investor – QFII), pour les investissements en dollars, lancé en 2002, ou le renminbi QFII (RQII), pour les placements en renminbi, lancé en 2011 ; il faut également disposer de l’attribution d’un quota d’investissement. L’ouverture du programme QFII a notamment permis aux institutions étrangères, comme les banques centrales, de commencer à intégrer des actifs chinois dans leurs bilans. En complément des programmes soumis à quota, le Shanghai-Hong Kong Stock Connect, lancé en octobre 2014, a libéralisé les achats bilatéraux d’actions entre les deux Bourses. Il permet aux investisseurs étrangers d’acheter des actions cotées en renminbi sur la Bourse de Shanghai en passant par la Bourse de Hong Kong. Inversement, les investisseurs chinois – disposant de plus de 500 000 RMB en portefeuille – peuvent investir sur la Bourse de Hong Kong. Malgré un lancement quelque peu décevant, le programme a progressé pour atteindre en mai 2015 des flux d’investissements (achat et vente) de Hong Kong vers Shanghai d’environ 150 MdRMB, soit moins de 0,5 % de la capitalisation négociable, tandis qu’ils étaient supérieurs à 100 MdRMB en sens inverse.

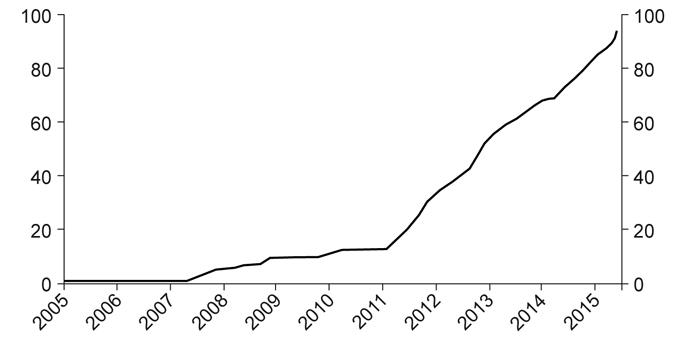

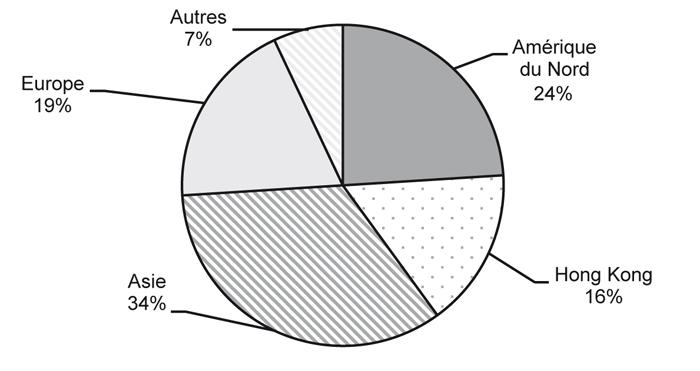

Les obligations libellées en renminbi émises sur le marché offshore, les dim sum bonds, sont autorisées depuis 2007 et présentent un encours de plus de 94 Md$ (environ 500 MdCNY) à la fin de 2014 (cf. graphique 7c) ; le volume d’émissions a doublé au cours de l’année 2014 pour atteindre 250 MdRMB. Les dim sum bonds attirent de plus en plus d’émetteurs étrangers de tous les continents (cf. graphique 7d), ceux-ci ayant émis plus de 50 MdRMB d’obligations en 2014. Les premières émissions de dette publique étrangère sur ce marché ont eu lieu récemment – une émission de l’État britannique, suivie par la CADES (Caisse d’amortissement de la dette sociale) française.

Concernant les réserves officielles de change détenues par les banques centrales, le renminbi est présent dans trente-huit banques centrales et institutions publiques (FMI, 2014). Il représente désormais 1,11 % des réserves mondiales, ce qui le place au septième rang, loin derrière le dollar (63,67 %) et l’euro (21,03 %) (FMI, 2015b). De plus, la PBoC a mis en place des lignes de swaps en renminbi avec trente et une banques centrales, permettant de fournir jusqu’à 3 156 MdCNY de liquidités. Ces lignes de swaps n’ont pour la plupart jamais été activées (à l’exception de celles avec Hong Kong, la Corée du Sud et l’Argentine). Elles font office à la fois de lignes de secours en cas de crise de liquidité et d’outils politiques permettant à la PBoC de promouvoir l’utilisation du renminbi à l’international.

Au total, l’ensemble de ces évolutions constitue un assouplissement important du contrôle des mouvements de capitaux chinois. C’est ce que montrent les indicateurs quantitatifs construits par Chen (2014), qui recensent l’ensemble des mesures prises tant dans le sens des entrées que des sorties et les agrègent pour tenir compte de la taille des flux de capitaux auxquels elles se rapportent. Néanmoins, compte tenu de l’approche graduelle retenue par le gouvernement chinois, le processus d’internationalisation n’est pas encore achevé et devrait se poursuivre sur les prochaines années lorsque la crise de change sera enrayée. Les avancées programmées concernent notamment la création d’un système de paiement international en renminbi (le China International Payment System – CIPS) ou l’extension du programme Qualified Domestic Institutional Investor (QDII) qui permet aux investisseurs chinois d’investir à l’étranger.

Conclusion

Le secteur monétaire et financier chinois, resté longtemps fermé à l’extérieur, a effectué une ouverture internationale radicale sur la dernière décennie. L’enjeu est de taille puisque seule l’internationalisation du renminbi permettra au pays de s’affranchir à terme de la dépendance au dollar, tant pour le règlement du commerce extérieur que les transactions financières.

D’une part, le régime de change chinois s’est adapté aux réalités du marché et aux demandes des partenaires commerciaux. Bien qu’elle reste contrôlée par la banque centrale, la parité du renminbi reflète maintenant davantage l’offre et la demande sur le marché. Le renminbi s’est considérablement apprécié en termes réels dans les dix années qui ont suivi sa réévaluation de 2005, ce qui a largement contribué à résorber l’excédent du commerce extérieur. Cependant, la dévaluation de l’été 2015 marque une nouvelle phase car la PBoC peine désormais à contenir les forces de marché qui agissent maintenant dans le sens de la dépréciation du yuan.

D’autre part, ces développements se sont accompagnés de progrès importants en matière d’internationalisation monétaire et d’ouverture financière. L’entrée du renminbi dans le DTS, envisageable dans un avenir proche, pourrait couronner ce processus. Elle constituerait un emblème fort, témoignant de l’accession du renminbi au rang des grandes monnaies internationales. Au plan symbolique, la Chine pourrait ainsi trouver sur le plan monétaire un rang qui soit plus proche de son poids dans l’économie mondiale. Cette voie exige encore un certain nombre d’ajustements afin que les marchés financiers en renminbi soient plus accessibles aux non-résidents. À cet égard, les préoccupations des autorités chinoises se sont radicalement inversées depuis le début de 2015. Alors qu’il s’agissait auparavant de freiner l’appréciation du yuan et donc de contenir les flux de capitaux entrant dans le pays, il s’agit maintenant d’endiguer les fuites afin de limiter la dépréciation de la monnaie.