L’épisode récent de turbulences sur le marché des CDS (credit default swaps), au cours duquel AIG (American International Group) a joué un rôle essentiel, a montré la nécessité de renforcer la transparence sur les marchés financiers. La plupart des acteurs du marché étant plus ou moins liés au sort d’AIG et n’ayant pas une idée précise de leur exposition se sont trouvés surpris par l’importance des expositions au risque. Le manque de transparence sur ce marché a donc largement contribué à ce phénomène de panique collective.

En période de crise, le risque de banqueroute est important pour les entités émettrices d’emprunts obligataires et implique une demande conséquente de CDS. Le marché représente aujourd’hui un notionnel d’environ 26 000 Md$ (Duffie, Li et Lubke, 2010). Grâce à un CDS, l’acheteur de protection n’est plus confronté au risque de défaut d’un emprunteur particulier, mais il est soumis aux défauts simultanés de son vendeur de CDS et de l’entité de référence. En particulier, les principaux intervenants du marché des CDS ont failli quant à la surveillance du risque de contrepartie au sein d’un marché opaque avec des expositions peu connues entre dealers.

Ainsi, la taille importante du marché des CDS, la couverture imparfaite face au risque de défaut, le manque de transparence sur le marché et les phénomènes possibles de contagion relancent le débat de l’instauration d’une CCP (chambre de compensation centrale – central counterparty clearing house) pour les CDS et, plus généralement, de l’encadrement des marchés financiers.

Une contrepartie centrale se situe à mi-chemin entre un marché de type OTC (over-the-counter) et une centralisation importante avec notamment des plates-formes électroniques d’échanges comme cela peut être le cas sur la plupart des marchés d’actions. Le recours aux CCP pour les marchés OTC est loin d'être une pratique récente : de nombreuses CCP ont déjà fait leur apparition au cours des dernières décennies. La dernière en date est celle lancée le 30 mars 2010 pour les CDS en Europe par LCH.Clearnet.

Le fonctionnement d’une CCP repose avant tout sur le principe de novation qui, à partir d’une obligation unissant deux contreparties A et B, consiste en la création de deux nouveaux contrats : un contrat entre la contrepartie A et la CCP et un autre entre la contrepartie B et la CCP. Dès lors, cette dernière devient l’acheteur de tous les vendeurs et le vendeur de tous les acheteurs. Ainsi, si les termes d’échange sont spécifiés entre les deux contreparties seulement au moment de la négociation, le processus post-transaction (confirmation, livraison) est entièrement délégué à la CCP qui va être en charge de la bonne fin de l’exécution du contrat jusqu’à maturité.

Une autre caractéristique essentielle de la CCP est le netting (compensation) multilatéral. Un tel procédé consiste à ne retenir que le solde net des positions qu’un agent a pu engager envers un ensemble de contreparties sur un même type d’actifs. Cela évite de prendre en compte la totalité des transactions effectuées entre deux investisseurs et permet une diminution à la fois du risque opérationnel et des apports en collatéral.

L’introduction d’un minimum de centralisation via une contrepartie centrale permet alors la mutualisation des différents risques liés à la contrepartie. Si un membre vient à faire défaut, la CCP doit disposer de fonds qui lui permettent de continuer d’honorer ses engagements autant que faire se peut. Ainsi, elle va assurer la bonne fin de l’exécution de l’ensemble des transactions faisant intervenir la contrepartie défaillante grâce aux différentes garanties apportées par ses membres (collatéral, fonds mutuels de garantie). Elle préserve ainsi les marchés financiers de tout phénomène de contagion.

Toutefois, une CCP est sujette à un risque de concentration : si celle-ci vient à faire défaut, elle constitue un vecteur de propagation du risque systémique. Les cas de banqueroute de chambre de compensation ne sont néanmoins pas légion. Quelques rares exemples sont les faillites de la Caisse des liquidations (1973), la Kuala Lumpur Commodity Clearing House (1983) et la Hong Kong Futures Guarantee Corporation (1987).

Si l’adoption d’une CCP au sein des marchés OTC semble faire l’unanimité auprès des régulateurs, les avis demeurent partagés au sein de la sphère académique. S’il est indéniable que l’introduction d’une CCP pour les marchés OTC offre des bienfaits considérables en termes de transparence, de gestion du risque de contrepartie, ou de contrôle prudentiel, la présence de divers inconvénients inhérents à une telle infrastructure de marché n’est pas sans alimenter le débat.

Les évolutions récentes rencontrées sur le marché des CDS ont conduit les différents agents économiques à reconsidérer l’importance d’une infrastructure de marché stable, efficace et transparente : un système de compensation centrale est-il alors applicable pour les échanges de tels produits financiers ? est-il souhaité ? C’est à ces questions que cet article tente d’apporter des éléments de réponse.

Tout d’abord, nous analysons l’impact d’une CCP sur les coûts de transaction. Si une baisse des coûts est globalement espérée, certains effets pervers peuvent également survenir. Ensuite, nous clarifions en quoi une transparence accrue via une CCP permet un renforcement de la liquidité des marchés. Toutefois, il serait illusoire de penser que la liquidité peut être garantie en toutes circonstances par la présence d’une CCP. Puis nous discutons de l’optimalité de la mise en place d’une CCP autour de l’asymétrie d’information, la sélection adverse et l’aléa moral. Enfin, nous concluons en regardant l’apport d’une CCP pour les CDS en particulier.

Vers une baisse des coûts de transaction ?

L’impact en termes de coûts de transaction de l’introduction d’une CCP est analysé suivant trois composantes : le coût du monitoring, les effets de la concurrence et le coût du collatéral.

Le coût du monitoring

Sur un marché de gré à gré sans système de compensation centrale, chaque contrepartie doit, de façon autonome et isolée, se prémunir des risques auxquels elle est confrontée, sans pouvoir profiter de l’expertise et des facilités proposées par un organe central de contrôle.

Coûts d’intermédiation

Bliss et Kaufman (2005) montrent en particulier comment les marchés dérivés sont implicitement organisés de façon à optimiser l’efficience et le coût des échanges. Ils insistent sur les avantages pour un agent d’avoir une contrepartie privilégiée. Babus (2010) explique que l’émergence en OTC de relations d’échange privilégiées, si elle diminue les coûts de surveillance, entraîne inexorablement, de façon assez spontanée, l’apparition de nombreux intermédiaires. En effet, deux contreparties désireuses de traiter ensemble, mais n’entretenant pas de relations privilégiées vont alors préférer passer par de nombreux intermédiaires pour échanger plutôt que d’instaurer un lien durable entre elles. Un tel phénomène a pour effet d’amplifier les coûts d’intermédiation amenuisant ainsi le bien-être de chaque agent. Cet arbitrage entre réduction des coûts du monitoring et aggravation des coûts d’intermédiation fait converger le marché vers un réseau en étoile au centre duquel un intermédiaire unique devient la contrepartie centrale de tous les autres acteurs du marché : émergence de primary dealers. Une telle configuration est alors optimale au sens de Pareto.

Néanmoins, cette structure dite en étoile d’un marché OTC n’est pas sans présenter de risques. En effet, les acteurs centraux de ce marché peuvent faire preuve d’une certaine opacité. Il s’avère donc difficile d’opérer une surveillance optimale de ces agents qui peuvent in fine bénéficier d’une impression fallacieuse de bonne réputation (par exemple, la crise de confiance à la suite de la faillite de Lehman Brothers en 2008).

Coûts de surveillance

L’introduction d’une CCP a un impact radical sur le coût de surveillance. Avec la centralisation des transactions, la CCP se substitue intégralement aux agents pour le suivi du risque de contrepartie. Ce coût semble donc disparaître pour ses membres. Les procédures de monitoring sont alors harmonisées, homogènes et obligatoires car elles font partie des conditions à remplir pour garantir une adhésion optimale des membres. Cela a pour effet de réduire à la fois les coûts d’information, administratifs et légaux des transactions.

De plus, sur les marchés de gré à gré, chaque agent devrait se renseigner au préalable sur la qualité financière de la contrepartie avec laquelle il désire échanger. Plusieurs acteurs du marché peuvent donc être amenés à réaliser, de façon indépendante, des enquêtes redondantes sur la qualité de crédit d’un même acteur : la CCP procure donc des économies d’échelle et réduit l’impact de ces asymétries d’information (Bliss et Kaufman, 2005).

Néanmoins, via le transfert du risque de contrepartie des agents vers la CCP, celle-ci peut répercuter indirectement des coûts de surveillance sur l’ensemble des membres. Une telle pratique peut alors rendre le partage et la mutualisation des risques peu attractifs, comme expliqué par Moser (1998).

Un équilibre est donc à trouver entre échanger en OTC tout en assumant un coût du monitoring élevé et déléguer ce coût à une entité centrale tout en acceptant un coût supplémentaire émanant d’une intermédiation centralisée.

Les effets de la concurrence

Dans le calcul des coûts de transaction interviennent également les frais relatifs à la recherche de contreparties, ce qui impacte directement la concurrence entre dealers et influence les dynamiques de prix observées.

Les marchés de gré à gré sont marqués par la difficulté pour les investisseurs de se rencontrer. À la différence des plates-formes électroniques d’échanges, de tels marchés ne disposent pas d’un organe central facilitant le rapprochement entre deux agents. Cette activité de recherche est à la fois chronophage et onéreuse. Chaque agent ne pouvant être connecté à tous les acteurs du marché, la plupart des investisseurs établissent des relations privilégiées. Une CCP, en tant qu’entité névralgique du marché, permet de pallier cette difficulté.

Néanmoins, l’introduction d’une CCP fait généralement craindre aux principaux dealers des marchés OTC une intensification de la concurrence. En effet, une meilleure transparence des échanges permet aux utilisateurs finals d'être en position de force vis-à-vis des dealers.

Même si la CCP n’a pas de caractère obligatoire, les dealers devront alors baisser leurs coûts de transaction afin de rester compétitifs. La CCP a alors pour principale mission de convaincre ces acteurs dominants de l’intérêt qu’ils ont à se tourner vers une gestion centralisée des risques, bien que celle-ci soit synonyme d’une concurrence accrue1.

Notons cependant que la centralisation complète des échanges peut aussi créer un phénomène de monopole et avoir un effet direct sur les prix et la liquidité (Duffie, Gârleanu et Pedersen, 2005). En OTC, les teneurs de marché qui assurent le rôle d’intermédiaires entre les divers investisseurs se doivent d'être compétitifs. S’opèrent alors une véritable bataille des prix et une réduction des bid-ask spreads, offerts par les teneurs de marché, qui peut ne plus avoir lieu avec un degré trop fort de centralisation.

Le coût du collatéral

Tout comme les marchés OTC sécurisés, le fonctionnement d’une CCP repose sur l’apport par chaque contrepartie de collatéral. La CCP demande ainsi à ses membres de lui fournir des garanties principalement sous la forme de titres ou de numéraire qu’elle peut liquider si l’un d’eux venait à faire défaut (par exemple, rembourser la liquidité obtenue via une opération de repo, ou les paiements réguliers de la prime d’assurance pendant la durée d’un CDS).

Cette pratique, de plus en plus fréquente lors d’échanges bilatéraux, a connu une forte expansion sur les marchés dérivés de gré à gré dans le contexte de la crise économique et financière actuelle. Selon les estimations de l’ISDA (International Swaps and Derivatives Association), la quantité de collatéral utilisé dans le cadre de transactions de gré à gré de produits dérivés a progressé de 2 100 Md$ à 4 000 Md$ en 2008, soit un taux de croissance de 86%. Néanmoins, cette forte augmentation doit être nuancée et s’explique en grande partie par un accroissement important des volumes de transactions : les transactions sécurisées ont progressé seulement de 2% en 2008.

Sécurisation des opérations : haircuts et appels de marge

Un point important dans le processus de sécurisation est l’évaluation au marché de ce collatéral : si ce dernier supprime le risque de contrepartie, il n’élimine en rien le risque de marché. La protection face à ce risque s’effectue alors en deux temps. Tout d’abord, une marge fixe (haircut) est appliquée afin de garantir un coussin de sécurité par rapport aux variations de la valeur de marché du collatéral. Puis, dans le cas de variations de valeur trop importantes, des appels de marge compensatoires ont lieu à fréquence régulière afin de maintenir constante la valeur des garanties via l’apport de numéraire.

Ce processus de sécurisation des opérations, s’il est appliqué aussi bien au sein d’un marché OTC que dans un marché disposant d’un système de compensation centrale, peut présenter une efficacité différente selon la structure de marché sous-jacente.

La CCP régit les règles de sécurisation des contrats et garantit à la fois les immobilisations de collatéral et le suivi de leurs valeurs de marché. C’est également elle qui assure les appels de marge. Cette centralisation permet ainsi de standardiser les procédures et certifier une meilleure exécution des processus de sécurisation (Ledrut et Upper, 2007). Sur les marchés OTC, sans aucun contrôle, toute transaction subit de facto un degré d’incertitude sur le bon respect des accords du contrat.

Netting multilatéral : limiter les coûts d’opportunité

Le coût du collatéral est assimilable à un coût d’opportunité : par l’immobilisation du collatéral, l’agent renonce à toute alternative de rémunérations plus avantageuses. Limiter cette immobilisation apparaît donc crucial en termes de coûts (Koeppl et Monnet, 2006).

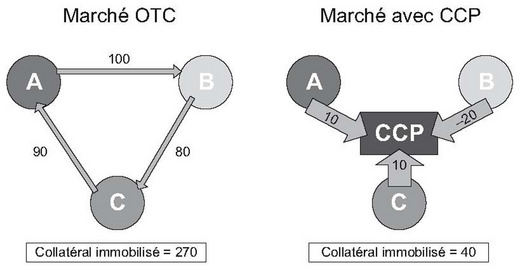

Le netting multilatéral, qui permet une réduction de l’approvisionnement nécessaire en collatéral, constitue l’un des principaux avantages d’une CCP (cf. schéma 1).

En effet, dans le cas d’échanges bilatéraux, chaque participant de marché doit fournir des garanties sur chacune des transactions effectuées avec une contrepartie différente. A contrario, avec une CCP, l’agent n’est exposé en termes de risques de contrepartie qu’envers la CCP. Cette dernière va être la seule à réclamer du collatéral afin de se protéger contre tout risque de défaut éventuel. Des économies de collatéral sont donc globalement réalisées en considérant la position nette des agents. Les coûts d’opportunité diminuent par la même occasion.

Par ailleurs, si une quantité plus faible de collatéral est mobilisée, la CCP a pour effet bénéfique de limiter proportionnellement les coûts associés aux appels de marge (Wendt, 2006). Toutefois, cela ne doit pas avoir pour effet une fragilisation de la CCP, sa survie ne devant pas être compromise par une baisse excessive des appels de marge et autres garanties (Baer, France et Moser, 1994).

Néanmoins, avec la présence d’une CCP, le netting ne s’opère qu’au sein d’une même classe d’actifs, alors qu’il s’accomplit de façon croisée entre différents types d’actifs sur un marché OTC. Par exemple, un CDS est généralement échangé en bilatéral avec des swaps de taux. Si cette association n’est plus permise, le collatéral apporté pour un CDS au sein d’une CCP, d’une part, et le collatéral apporté pour un swap de taux, d’autre part, représentent un coût supplémentaire pour les agents (Duffie et Zhu, 2009).

Enfin, si grâce au netting multilatéral, les appels de marge sont moins coûteux en CCP, ils restent cependant procycliques, en augmentant lorsque le prix du collatéral chute (cycle baissier) et en diminuant quand celui-ci croît (cycle haussier), ne faisant que réduire la richesse détenue par les agents (Gibson et Murawski, 2006).

On peut alors se trouver dans une situation où les coûts d’opportunité découlant de l’immobilisation d’actifs ne sont pas contrebalancés par les gains procurés par le système de mutualisation des risques que constitue la CCP.

La liquidité du marché

Les marchés de gré à gré font très souvent l’objet de complications liées à un manque de liquidités. En effet, la plupart des produits dérivés échangés sur de tels marchés étant à la fois complexes et opaques, leur négociabilité s’en trouve affectée.

Si globalement, en temps normal, la liquidité semble être gérée de façon plus ou moins optimale par l’ensemble des dealers des marchés OTC, la crise financière récente a montré qu’elle demeure l’objet d’importantes préoccupations.

Une liquidité renforcée avec la CCP ?

Sur les marchés OTC relativement opaques, chaque agent connaît sa propre exposition vis-à-vis de la contrepartie avec laquelle il est contractuellement lié, mais il ignore la plupart du temps les expositions existantes entre tous les acteurs. Ainsi, le risque de contagion est amplifié dans la mesure où les participants prennent des positions, parfois de taille importante, sans connaître avec précision les risques encourus et peut entraîner lors d’un mouvement de panique un gel des transactions.

Le défaut, voire la crainte du défaut, de certains participants de marché fait redouter des difficultés pour solder des positions et précipite le système dans une crise de liquidité. Le caractère endogène de la liquidité tend alors à faire augmenter la probabilité de défaut de certains participants via un phénomène d’anticipations autoréalisatrices.

Selon toute vraisemblance, la mise en place d’un système de compensation centrale tend à renforcer la liquidité du marché. Elle garantit cette dernière en diminuant les frictions liées à la difficulté de trouver une contrepartie aux échanges, en incitant une exposition modérée des agents, et devient aussi une assurance quant aux défauts isolés. Dans une telle configuration, les contrats vont continuer à s’échanger de façon relativement fluide, même en période de crise (Hills, Rule et Parkinson, 1999).

De plus, la réduction du volume de collatéral immobilisé permet également de garantir une meilleure liquidité de marché en limitant les spirales de liquidité (Brunnermeier et Pedersen, 2007). En effet, la collatéralisation est d’autant plus coûteuse qu’elle se concentre sur un ensemble réduit d’actifs financiers dont la liquidité est directement impactée par des haircuts et des appels de marge importants : les marges variables amplifient les mouvements du marché et en réduisent la liquidité. Les agents, alors soumis à des fluctuations intensifiées des prix du collatéral, voient leur probabilité de défaut augmenter contrecarrant tous les bénéfices de la sécurisation au sein d’une CCP. Néanmoins, cette dernière permettrait alors de limiter ce risque en instaurant des règles pérennes d’appels de marge contracycliques, par exemple.

La transparence du marché et la liquidité

Reporting des échanges

Les marchés OTC sont souvent caractérisés par leur manque de transparence (Nicolò et Pelizzon, 2008). Une CCP assure la collecte de l’ensemble des données pertinentes concernant ses membres, ainsi que celles relatives aux transactions effectuées. Elle permet de renforcer la transparence du marché et sa liquidité en mettant à disposition des données habituellement inaccessibles (Duffie, Li et Lubke, 2010). Elle accroît ainsi le bien-être des agents les moins informés au détriment des principaux dealers qui subissent une réduction de leur pouvoir de négociation.

Cependant, le reporting ne peut être réalisé qu’après la transaction, étant donné que la CCP n’intervient qu’à partir de ce moment-là, à la différence des plates-formes électroniques d’échanges.

Contrôle prudentiel

Cette publication de données après transaction permet néanmoins un contrôle prudentiel de la part des autorités compétentes (Russo, Hart et Schönenberger, 2002). Sur ce point, le degré de confidentialité ainsi que le timing à adopter pour cette publication restent à définir.

Tout d’abord, il est nécessaire de distinguer les informations destinées aux régulateurs et celles réservées à l’ensemble des participants de marché. Il est acquis que les données transmises aux régulateurs doivent englober les informations détenues par les acteurs du marché. De plus, les régulateurs doivent bénéficier en priorité de ces renseignements afin de se garantir une certaine marge de manœuvre. En effet, si les acteurs du marché et les autorités de contrôle disposent des mêmes informations au même moment, une intervention des régulateurs dans une optique de stabilisation des marchés financiers pourrait provoquer des mouvements brusques, amplifiant ainsi les problèmes combattus. Une fragilisation des marchés pourrait alors être le fruit d’une trop grande transparence.

La CCP : un garant imparfait de la liquidité en cas de risque systémique

La plupart des économistes s’accordent à dire que la mise en place d’une CCP sur les marchés OTC permettrait d’améliorer leur liquidité. Toutefois, cette réduction du risque de liquidité présente des limites évidentes. L’introduction d’un organe central de mutualisation des risques ne peut pas être le garant, à tout instant, de la liquidité d’un actif dont la fréquence d’échange est à l’origine très faible.

Se pose alors la question de savoir si des conditions préalables en termes de liquidité doivent être exigées sur l’actif dont la CCP désire assurer la compensation. Ainsi, si le marché en question dispose d’une CCP, sa liquidité sera assurée non par la CCP elle-même, mais parce que les produits échangés répondent à l’origine à certains critères de liquidité et présentent ex ante une certaine standardisation (Stulz, 2010). Or l’intérêt d’une CCP, en termes de liquidité, est de favoriser la découverte des prix pour les actifs les moins liquides, et donc les moins transparents, en optimisant la relation « acheteurs/vendeurs ».

De plus, selon Gibson et Murawski (2006), les haircuts et les appels de marge réguliers représentent un tel coût que l’introduction d’une CCP peut entraîner une réduction de la liquidité du marché, se manifestant principalement par une diminution des volumes échangés sans pour autant affecter les prix pratiqués.

Enfin, en cas de risque systémique de liquidité, à l’instar de n’importe quel autre acteur du marché, une CCP peut éprouver des difficultés à liquider certaines de ses positions si des acteurs majeurs du marché venaient à faire défaut. Elle subit alors un coût de remplacement (vente de collatéral pour assurer la pérennité des contrats) très élevé qui peut aussi la mettre en difficulté (Jackson et Manning, 2007). Cela est d’autant plus vrai qu’en cas de crise financière grave, tous les acteurs du marché vont adopter le même comportement en essayant de se défaire de positions préjudiciables sur certains actifs en particulier (Knott et Mills, 2002). Si la CCP venait alors à faire faillite, la concentration du risque au sein d’une entité unique poserait d’importants problèmes.

Comment garantir l’optimalité d’une CCP ?

Une CCP semble donc présenter de nombreux avantages en termes de coûts de transaction et de liquidité. Toutefois, la mise en place d’un tel organe de contrôle nécessite certaines précautions face à la concentration du risque de faillite sur la CCP.

Limiter le risque de contrepartie et l’asymétrie d’information

Avec une CCP, la novation permet de pallier le caractère non standardisé et peu transparent des procédures de monitoring. Néanmoins, la structure du réseau de gré à gré, le profil des intervenants de marché, la concentration ou la diffusion du risque dans les échanges, les types de contrats concernés par une potentielle centralisation ou encore les modalités d’accès à une contrepartie centrale sont autant de points à discuter.

Les intervenants de marché sont généralement assez hétérogènes en ce qu’ils présentent des stratégies différentes, des profils de risque variés et une activité plus ou moins intense sur les segments de marchés considérés. Un réseau étendu de petits intervenants de marché ne présente pas la même structure d’échange qu’un réseau concentré d’intervenants institutionnels. Cela définit alors un profil de risque systémique via les dynamiques possibles de défaut en chaîne (Eisenberg et Noe, 1999 ; Gale et Kariv, 2007).

Typiquement, la structure en étoile de Babus (2010), si elle renforce le rôle des primary dealers, concentre également le risque de contrepartie sur ces agents potentiellement opaques qui, en cas de défaut, précipitent l’ensemble du système dans leur chute.

Si le partage et la mutualisation du risque proposés par la CCP assurent à ses membres une réduction des pertes en cas d’événement de crédit, il n’en demeure pas moins qu’une telle infrastructure de marché présuppose une centralisation efficace de la gestion des risques. Étant donné qu’elle se voit transférer le risque de contrepartie de l’ensemble de ses membres, il lui est indispensable de se doter d’un système de gestion du risque adapté et performant (Kroszner, 2006 ; Pirrong, 2006).

Ainsi, la CCP endosse intégralement la responsabilité de la surveillance et de l’évaluation de la qualité financière de ses membres pour disposer, en temps réel, d’un descriptif exhaustif et précis des risques latents (évaluation de la VaR – value at risk – ou stress tests, par exemple).

De plus, elle s’intéresse de très près au niveau et à l’évolution de la valeur des actifs apportés en garantie et de ceux qu’elle compense. Elle doit ainsi disposer de technologies hautement sophistiquées pour l’évaluation des marchés. Sur les marchés dérivés, un tel besoin est d’autant plus grand que les produits présents font appel à des montages financiers complexes, peu échangés et assez opaques, et sur lesquels elle doit inciter ses membres à avoir des expositions modérées.

Une nécessaire standardisation des contrats et ses conséquences

L’introduction d’une CCP est plus délicate sur un marché pour lequel les contrats échangés répondent à des attentes très spécifiques de la part des intervenants. Les produits susceptibles d'être gérés par une CCP doivent en effet être facilement échangeables, faire intervenir un nombre suffisant de participants avec une liquidité minimum et, de facto, présenter un degré de standardisation. Cette standardisation peut alors limiter l’innovation financière (Duquerroy, Gauthier et Gex, 2009) et exposer les agents au risque de segmentation des marchés (Bliss et Steigerwald, 2006) avec pour conséquence une couverture imparfaite du risque individuel.

Si les contrats standardisés permettent aux agents de se couvrir du risque de marché, les marchés de gré à gré, par leur caractère sur mesure et innovant, offrent surtout une couverture des risques idiosyncrasiques. Ainsi, la complémentarité et la concurrence existant entre les deux configurations de marché, organisé et OTC, améliorent notablement le bien-être des agents (Nystedt, 2004). Réciproquement, lorsqu’un actif devient représentatif d’un risque global de marché, l’introduction d’une CCP peut être bénéfique en ce qu’elle permettra une meilleure surveillance/liquidité/transparence de ces actifs benchmarks.

Empêcher l’aléa moral et la sélection adverse

Dans un article fondateur sur l’asymétrie d’information et la sélection adverse, Akerlof (1970) explique pourquoi les tarifs proposés par les assurances-maladie ne s’ajustent pas au profil risqué des souscripteurs. L’existence de sélection adverse justifie ce paradigme : si les tarifs s’ajustaient au profil de risque moyen des souscripteurs, les assurés seraient ceux dont les besoins d’assurances seraient certains et ainsi la consommation de soins médicaux deviendrait croissante avec le niveau des tarifs.

L’analogie est parfaite avec l’introduction d’une CCP sur un marché : une adhésion trop coûteuse à une CCP pourrait favoriser l’accession des agents aux profils les plus risqués et décourager ceux dont la qualité de crédit est loin d'être remise en cause. Par ailleurs, il est nécessaire de rappeler que la CCP apparaît comme un assureur du risque de contrepartie. Si un coût d’entrée élevé à la CCP favorise l’adhésion des profils risqués de façon symétrique, aucune barrière à l’entrée ne peut garantir sa survie. Cet arbitrage est donc capital.

Cet argument est d’autant plus vrai que les quelques opérateurs disposant d’informations privilégiées sur ces produits sont incités à développer des modèles complexes pour quantifier les risques. La CCP étant neutre au marché et n’échangeant pas pour son propre compte est peu encline à développer de tels modèles, à la différence des banques d’investissement dont c’est le cœur de métier (Pirrong, 2009) : elle pourrait alors être victime de comportements opportunistes de la part des agents les plus informés.

La collatéralisation peut par ailleurs présenter un problème d’aléa moral si les garanties couvrent parfaitement le risque de contrepartie, en ce qu’il favorise les échanges risqués. D’autre part, Allen (1981) souligne le fait que la collatéralisation ne fait qu’ajouter des coûts aux agents les plus en difficulté.

D’un point de vue théorique, cette collatéralisation peut également apparaître inutile face au seul bénéfice de la novation (Koeppl et Monnet, 2010) : si la CCP annule tout risque de contrepartie, un mécanisme de couverture face à ce risque est donc inutile pour les contrats traités via la CCP. Cependant, l’introduction d’une CCP doit garantir un ensemble d’incitations permettant des prises de risques mesurées. Le report du monitoring des membres vers la CCP doit seulement être partiel ou coûteux afin d’éviter un problème grave de sélection adverse.

Les barrières à l’entrée

Comment les définir ?

Les barrières à l’entrée s’articulent autour de deux piliers de critères : d’une part, le coût d’apport de collatéral au sein de la CCP (ce qui constitue tout ou partie de son capital) et, d’autre part, des critères sur le profil de risque des membres.

L’apport de collatéral s’opère de deux façons au sein d’une CCP. Tout d’abord, la collatéralisation dite « standard » concerne les produits échangés qui nécessitent également un apport de collatéral en marché OTC. Ces produits sont, par exemple, des prêts interbancaires sécurisés (repo). Ensuite, avec la présence d’une CCP, un niveau supplémentaire de collatéralisation intervient et concerne les produits qui, sur un marché OTC, n’auraient pas forcément nécessité l’apport de collatéral, tel un swap en blanc. Cette collatéralisation de survie a pour but de protéger la CCP, son rôle étant d’honorer l’ensemble des contrats y compris ceux initiés par des membres faisant défaut. Ce double niveau de collatéralisation renforce donc l’assurance face au risque de contrepartie, mais représente un coût supplémentaire pour les adhérents.

Ce coût du collatéral est en particulier lié aux règles d’éligibilité : tout actif doit satisfaire certains critères de robustesse afin de pouvoir servir de collatéral. Dans le but de limiter les risques liés à leur liquidation, les garanties sont restreintes selon certains critères : ce sont des actifs échangés sur des marchés organisés ou très liquides, dont les émetteurs présentent une note minimale fournie par plusieurs agences de notation à la fois (typiquement, cela s’applique aux obligations d’État souvent utilisées comme collatéral), avec aussi certaines restrictions géographiques sur l’émetteur de ces actifs. Toutes ces règles visent à stabiliser le niveau de capital de la CCP.

Un deuxième ensemble de barrières à l’entrée, qui n’est pas directement un coût, repose sur l’éligibilité des profils de risque des membres. En particulier, des niveaux de capitaux minimums ou des seuils dans les mesures de risques associés aux membres peuvent être envisagés. Cela garantit chacun des membres contre un risque de contrepartie élevé et donc un risque de défaut de la CCP in fine. Cependant, une question cruciale subsiste : qui définit ces critères de barrières à l’entrée pour garantir la survie de la CCP ? De la sphère publique ou privée se pose ainsi le problème de la détention de la CCP.

Qui définit ces critères ?

Dans le cas d’une implication publique dans l’organisation d’une CCP, quel pourrait en être le périmètre ? L’optimalité de la régulation pour prévenir le risque systémique est souvent en question (Allen et Gale, 2007 ; Borio, 2004). Ainsi, l’adossement de la CCP à une banque centrale (et de surcroît son refinancement illimité) peut être envisagé (Rolet, 2009). Une entité publique permettrait de garantir des règles d’adhésion et d’éligibilité du collatéral assez objectives pour garantir la robustesse de la CCP. Cependant, le principal problème de la détention publique est le renforcement de l’aléa moral. En effet, si une partie du capital garanti de la CCP est composée de fonds publics, l’incitation à des prises de risques mesurées de la part des membres peut être mise à mal.

Dans le cas d’une détention privée de la CCP, les problèmes s’avèrent symétriques. Les critères d’éligibilité du collatéral ou les barrières à l’entrée peuvent être fragiles, à cause de l’intérêt de certains primary dealers des marchés OTC ayant un profil de risque élevé. Néanmoins, l’implication en apport de capitaux des membres de la CCP eux-mêmes réduit l’aléa moral et peut, d’une autre manière, générer une certaine maîtrise des risques. Par ailleurs, la détention d’une CCP par d’importants agents privés également acteurs phares du marché peut faire redouter une complication systémique si ces agents rencontrent des difficultés (Castel, 2010). Ces derniers peuvent jouer de leur pouvoir de négociation afin de se voir autoriser des appels de marge plus faibles et abuser des opportunités d’arbitrages offertes par la présence de plusieurs CCP à la recherche d’actionnaires. Profondément affaiblies, celles-ci n’ont d’autre solution que de réduire les différentes garanties exigées, ce qui peut les conduire à la faillite.

Soulignons également que la coexistence des deux formes de marché, OTC versus CCP, peut perdurer si la concurrence entre ces deux structures ne fragilise pas la CCP ou les primary dealers qui doivent alors se livrer, de la même manière, une certaine guerre des prix.

Des solutions intermédiaires semblent donc devoir être envisagées. À titre d’exemple, on peut ainsi imaginer que la CCP soit capitalisée par les membres eux-mêmes, mais que ces derniers soient dans l’obligation de se soumettre à des règles prudentielles à l’image de celles proposées par les accords de Bâle III. L’une des difficultés majeures serait alors d’étendre l’application de ces règles prudentielles à l’ensemble des acteurs des marchés OTC non visés dans la définition de ces critères réglementaires.

Conclusion

Les conditions d’optimalité d’une CCP

Comme exposé dans cet article, les effets de l’introduction d’une CCP pour l’organisation des marchés OTC peuvent être discutés. L’optimalité d’une structure de marché centralisée pour la compensation gravite autour de trois points principaux :

- une baisse possible des coûts de transaction :

- si les coûts de gestion en CCP ne supplantent pas les gains liés à la délégation du risque de contrepartie ;

- si l’absence de concurrence dans le secteur de l’intermédiation par la présence d’une CCP n’entraîne pas une hausse des coûts de gestion ;

- si la compensation centralisée entraîne une diminution du coût d’opportunité du collatéral, malgré des haircuts ou des appels de marge potentiellement plus fréquents ;

- une amélioration de la liquidité de marché :

- si la transparence post-transaction permet effectivement de diminuer les asymétries d’information ;

- si l’accès aux données de transaction par le régulateur peut garantir davantage de robustesse, via une surveillance accrue notamment en période de tension sur les marchés ;

- si la capacité d’évaluation du risque de contrepartie par la CCP, grâce à la qualité de son analyse des profils de risque des membres, ne met pas en péril sa robustesse ;

- enfin, une concentration optimale du risque au sein de la CCP :

- si les divers niveaux de sécurisation (notamment via le collatéral) et le report du risque de contrepartie ne favorisent pas les expositions risquées ;

- si les barrières à l’entrée de la CCP présentent un équilibre optimal afin d’éviter un problème de sélection adverse (adhésion des profils les plus risqués si le coût de la CCP est trop élevé) ;

- si l’intervention du régulateur permet un contrôle efficace du risque d’exposition des membres sans favoriser l’aléa moral.

Ces divers points montrent qu’il ne peut y avoir de réponse universelle quant à l’optimalité d’une CCP. En particulier, celle-ci n’est applicable qu’à un sous-ensemble d’actifs échangés en OTC qui présentent une certaine standardisation : une CCP apparaît alors plus adéquate pour des actifs permettant une couverture de risque global plutôt qu’une couverture des risques individuels, ceux-ci faisant l’objet de contrats spécifiques échangés plutôt en bilatéral.

Une CCP reste néanmoins sensible au risque systémique bien que garantissant un impact plus faible vis-à-vis des défauts individuels pour lequel elle apporte une protection. Cependant, dans le cas d’une crise systémique majeure, via une concentration du risque de contrepartie en regard de la CCP, le système pourrait être fragilisé par une concentration excessive. Un cadre réglementaire strict et une gestion contrôlée du risque s’avèrent nécessaires pour ces acteurs majeurs du marché.

Une CCP pour les CDS ?

Grâce à cette grille d’analyse des coûts et des avantages d’une CCP, il est possible de discuter plus spécifiquement de la compensation centralisée des CDS. Le marché, principalement OTC, des CDS est centré sur un nombre restreint d’émetteurs principaux pour lesquels avoir une évaluation des coûts de transaction semble pour l’instant difficile. En particulier, le manque de transparence sur les prix pratiqués et les volumes émis ne permet pas une surveillance optimale des échanges, ce qui fait planer une impression de spéculation latente, comme c’est le cas, par exemple, pour le CDS souverain de la Grèce, avec des conséquences autoréalisatrices graves. Ce risque de spéculation via le manque de transparence est avéré lorsque l’encours des CDS pour une entité dépasse l’encours de dette de celle-ci. L’achat de CDS n’est alors plus motivé par une couverture du défaut du sous-jacent, mais par un pari sur le défaut éventuel de celui-ci tout en pouvant jouer un rôle moteur dans la découverte des prix du marché sous-jacent (Coudert et Gex, 2010).

Un degré de centralisation via le registre et la compensation centrale améliorerait la surveillance de ce marché et limiterait la menace de spéculation autoréalisatrice. Il permettrait un contrôle du risque systémique potentiellement généré par ces actifs en surveillant davantage les expositions, en améliorant la découverte de prix et en diminuant les asymétries d’information qui peuvent profiter à un ensemble réduit d’acteurs centraux.

Il est cependant probable que l’introduction d’une CCP réduise la liquidité de ces instruments en les rendant, sous certaines conditions, plus coûteux. Mais via la plus grande transparence, la CCP peut aussi rendre plus accessibles ces instruments à un ensemble de petits intervenants de marché qui bénéficieraient d’une couverture de risque alors plus optimale, car ils seraient moins soumis aux asymétries d’information (Ripatti, 2004).

Enfin, dans l’éventualité d’un risque systémique, la concentration en CCP du risque de contrepartie est toujours sous-optimale : elle n’est pas la solution au risque de défaut des membres. Si elle diminue la probabilité de défaut du système complet, elle en élève directement le coût si celui-ci vient à se produire. Une solution intermédiaire intéressante, étudiée par Renault (2010), serait la coexistence de plusieurs CCP qui permettrait, tout en opérant un certain contrôle réglementaire, de limiter ce risque de concentration.