« Seigneur, donne-moi d’accepter avec sérénité ce que je ne peux changer, donne-moi le courage de changer ce qui peut l'être et donne-moi d'être assez sage pour voir la différence. »

Reinhold Niebuhr

Pour paraphraser Milton Friedman, on pourrait dire que « nous sommes aujourd’hui tous adeptes d’une approche macroprudentielle ». Dans le sillage de la crise, le concept est passé de l’obscurité à une réelle prise en compte dans les cercles politiques, et ce, à une vitesse fulgurante. Cette notion était déjà dans l’air depuis un certain temps. Elle avait lentement évolué dans l’ombre depuis sa première apparition au cours des réunions de la Banque des règlements internationaux (BRI) à la fin des années 1970. Elle était seulement connue d’un groupe réduit, quoique croissant, d’initiés. Après le déclenchement de la crise, elle a aidé les autorités à articuler leurs efforts pour renforcer les cadres de régulation et de supervision (FSF, 2009 ; G20, 2009 ; De Larosière et al., 2009 ; Bank of England, 2009 ; Brunnermeier et al., 2009).

Il ne faut pas laisser se refermer la fenêtre d’opportunités pour la mise en place d’un véritable cadre macroprudentiel. En effet, des progrès majeurs sont en cours. Les pays asiatiques ont été les premiers à emprunter cette voie : cela fait des années qu’ils appliquent des politiques comportant des éléments macroprudentiels forts sans en prononcer le nom. Mais comment les autorités peuvent-elles affronter au mieux les défis que cela implique ?

Aujourd’hui, je défends l’idée que nous devons trouver un équilibre subtil entre audace et réalisme pour relever ces défis. De l’audace, afin de nous attaquer à ces questions complexes. Du réalisme, pour éviter la démesure et gérer les attentes. En d’autres termes, nous devons être aussi ambitieux que possible, mais pas plus. De ce fait, la recherche a un rôle important à jouer pour permettre au cadre réglementaire de croître à un rythme à la mesure de nos connaissances.

Tout d’abord, je vais rappeler ce qu’est le concept de base d’un cadre macroprudentiel, en le distinguant de ce que je considère comme des interprétations moins pertinentes. Ensuite, je caractériserai les différentes manières de mettre en place une approche macroprudentielle selon quatre dimensions (le critère de succès, le degré de surveillance du risque systémique, l’équilibre entre approche globale et approche sectorielle, et celui entre régulation et discrétion), avant de m’intéresser aux implications concernant les dispositifs de gouvernance. Enfin, je mettrai en lumière quelques questions ouvertes en matière de recherche. Tout au long de ce processus, j’explorerai l’équilibre approprié entre audace et réalisme.

Que signifie le terme « macroprudentiel » ?

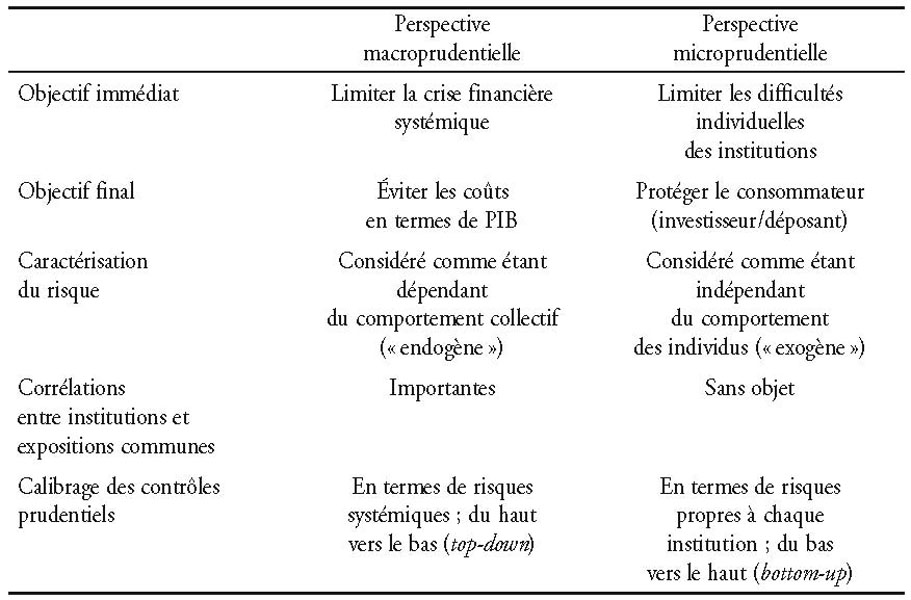

Tel que défini originellement, le terme « macroprudentiel » se réfère à une orientation ou une perspective de mesures de régulation et de supervision (cf. tableau 1 ci-après)1. Il s’agit de les calibrer en fonction d’une vision d’ensemble ou systémique plutôt que d’après la sécurité et la sûreté d’institutions individuelles sur une base indépendante. Cela implique de suivre une approche descendante ou top-down répondant au niveau de sûreté souhaitable pour le système dans son ensemble et, à partir de là, à celui des institutions individuelles au sein du système. Il s’agit explicitement de prendre en compte le fait que les facteurs de risque dépendent du comportement collectif des institutions financières (sont « endogènes ») et ne sont pas étrangers à leur influence (sont « exogènes »). Les prix d’actifs et la macroéconomie ne sont pas donnés, comme ils peuvent sembler l'être pour chaque entreprise individuelle ; ils reflètent systématiquement les décisions de celle-ci de même que celles de ses pairs. Les crises financières ne sont pas des actes divins ou des coups du sort ; elles sont le résultat de distorsions systématiques des perceptions du risque et des réponses à celui-ci, ce qui inclut les erreurs de composition.

L’objectif immédiat d’une approche macroprudentielle de la régulation et de la supervision consiste à limiter le risque d’épisodes de crise financière à l’échelle du système ; son but final est d’éviter ou de contenir les coûts que ces épisodes génèrent pour l’économie réelle (par exemple, des pertes de production).

À des fins analytiques, il convient de concevoir cette approche comme comportant deux dimensions : une dimension temporelle, s’intéressant à la manière dont le risque global dans le système financier évolue dans le temps, et une dimension en coupe instantanée transversale (cross-sectional), relevant de la manière dont le risque est alloué au sein du système financier à un moment donné dans le temps.

À chaque dimension correspond une source de troubles financiers systémiques. Dans la dimension temporelle, la source est la procyclicité du système financier ; autrement dit, les mécanismes opérant au sein du système financier et entre celui-ci et la macroéconomie, et pouvant générer des cycles financiers et des fluctuations des affaires démesurés. Dans la dimension transversale, la source est constituée par les expositions communes au risque et les liens entre les contreparties dans le système financier, qui donnent lieu à des faillites simultanées d’institutions financières en les rendant vulnérables à des sources de risque communes.

À chaque source de troubles financiers correspond un principe de politique économique. Pour faire face à la procyclicité, le principe consiste à former des matelas de sécurité (buffers) dans les bonnes périodes, lorsque le risque agrégé augmente, afin qu’ils puissent être utilisés dans les mauvaises périodes, lorsque le risque se matérialise. De tels matelas contracycliques peuvent contribuer à stabiliser le système. Pour répondre aux expositions communes et aux liens entre les contreparties, le principe consiste à calibrer des outils prudentiels tenant à la contribution de chaque institution au risque systémique, après avoir défini un niveau acceptable de risque pour le système dans son ensemble. Cette calibration permet d’assurer que chaque institution paie pour l’externalité qu’elle impose au système.

Cette façon de définir le terme « macroprudentiel », développée par la BRI au fil des ans, peut être distinguée d’interprétations plus récentes qui, de mon point de vue, ne sont pas aussi pertinentes.

L’une de ces interprétations est de concevoir le terme « macroprudentiel » comme étant en réalité synonyme de toute politique promouvant la stabilité financière ou limitant le risque systémique. Une définition aussi large tend à rendre le terme superflu : on pourrait aussi bien parler de « politique de stabilité financière ». De plus, elle risque aussi de brouiller les domaines de responsabilité et de pousser trop loin les limites de l’acception du terme. Presque toute politique peut avoir un impact sur la stabilité financière et parfois un impact substantiel. Les politiques monétaires et fiscales, pour en nommer seulement deux, me viennent immédiatement à l’esprit. La logique originelle du terme consistait à promouvoir un usage différent d’outils prudentiels (de régulation et de supervision) afin de contribuer à la stabilité financière. Il s’agissait d’aider à utiliser ces outils à partir d’une perspective très différente, d’où sa définition en tant qu’antonyme de « microprudentiel »2.

Une seconde interprétation considère le terme « macroprudentiel » comme un synonyme réel de toute politique – ou de toute politique de régulation ou de supervision – ciblant le problème des too big to fail ou celui des institutions financières d’importance systémique (IFIS)3. Cette définition laisse de côté la dimension temporelle. Elle ignore également le problème sérieux des corrélations de l’exposition au risque parmi les institutions. Chaque institution individuelle peut être « systémiquement peu importante », mais « systémiquement importante en tant que groupe », lorsque les expositions et les vulnérabilités au risque – que ce soit du côté de l’actif ou du passif – sont suffisamment similaires. Il est important de noter que lors de la crise bancaire américaine de la Grande Dépression, ce ne sont pas les plus grandes institutions qui ont entraîné la débâcle. Se concentrer exclusivement sur les IFIS reviendrait à s’attaquer à l’arbre qui cache la forêt.

Cela étant dit, les analyses indiquent également que l’usage de ce terme est susceptible d’évoluer dans le temps en fonction des dispositions institutionnelles. En particulier, les mesures institutionnelles mises en œuvre spécifiquement pour améliorer la stabilité systémique, dans le cadre des lignes décrites ci-dessus au regard de leurs objectifs immédiats et des stratégies, pourraient légitimement être appelées « macroprudentielles ». De ce fait, tout outil à la disposition des autorités impliquées pourrait aussi être considéré comme tel4.

Caractérisation des cadres macroprudentiels : quel équilibre ?

Même une définition stricte du terme « macroprudentiel » peut recouvrir une large gamme de cadres. Ces derniers peuvent différer de plusieurs points de vue : le critère de succès, l’exactitude avec laquelle les instruments ciblent le risque systémique et les contributions à celui-ci, l’équilibre entre approche agrégée et approche sectorielle, la pondération entre règle et discrétion. Tout cela a des implications pour les dispositifs de gouvernance. Considérons maintenant chacun de ces aspects.

Critère de succès

L’objectif immédiat d’une approche macroprudentielle de la régulation et de la supervision consiste à limiter le risque de troubles financiers à l’échelle du système. Mais quel critère de succès peut-on avoir ? Cette question est particulièrement pertinente dans la dimension temporelle, c’est-à-dire pour faire face à la procyclicité (BRI, 2009b).

Un critère possible de succès est celui du renforcement de la capacité du système financier à affronter les conditions de pression. Dans ce cas, il suffit de s’assurer que les matelas de sécurité du système soient assez importants pour faire face au retournement du cycle financier, afin d’éviter qu’il soit exacerbé par des ventes massives (à perte) et des restrictions de crédit. Les stocks de capitaux et de liquidités devraient se trouver en quantité suffisante au-dessus des minima réglementaires pour prévenir un comportement déstabilisateur. Et il devrait y avoir une marge suffisamment importante entre la valeur des nantissements et le montant prêté en échange pour absorber toute chute des prix d’actifs sans épuiser la protection. Constituer des matelas de sécurité durant les périodes de prospérité est une solution efficiente : ils sont accumulés lorsqu’il est plus facile et moins coûteux de le faire, ils sont disponibles lorsqu’ils sont le plus nécessaires et, en couvrant tout le cycle, ils sont plus bas en moyenne, réduisant tout coût lié à des pertes sèches.

Un critère de succès plus exigeant est celui de l’atténuation du mouvement ascendant du cycle financier. Dans ce cas, les outils devraient pouvoir agir comme des « limitations de vitesse » efficaces (Borio, 2007a). Ils devraient être capables de restreindre l’accumulation de risques pendant le boom, non seulement en rendant possible l’absorption de chocs plus grands, mais aussi en modérant l’expansion du crédit, les hausses des prix d’actifs et la compression des primes de risque elles-mêmes.

Mon opinion est que nous devrions faire preuve de courage et concevoir un système qui, en principe, soit capable d’agir comme limitation de vitesse. Si cela fonctionne, les bénéfices seront très importants : le boom ne précède pas seulement l’effondrement, il en est la cause. Mais nous devrions aussi nous montrer réalistes et ne pas considérer dès à présent cela comme un critère de succès : nous aurons besoin de temps pour asseoir l’efficacité des outils en tant que limitation de vitesse. Un critère de succès trop ambitieux risque de donner lieu à des attentes trop importantes et engendrer des complications.

Les expériences menées avec les outils qui ont jusqu’à présent été essayés présentent des résultats mitigés (Borio et Shim, 2007 ; BRI, 2010 ; Caruana, 2010 ; CGFS, 2010). Par exemple, le provisionnement statistique pour pertes sur prêts (provisionnement dynamique sur la durée du cycle) a sans doute rendu les banques espagnoles plus résistantes, mais il semble avoir eu peu d’effet sur l’explosion du crédit. Il peut être nécessaire d’augmenter de façon substantielle les exigences de fonds propres durant le boom avant que l’outil n’ait un effet restreignant : la levée de capitaux en période de prospérité revient très peu chère et l’impact de fonds propres plus élevés sur les spreads de crédit reste relativement faible5. Des ratios maximums prêt/valeur peuvent s’avérer plus efficaces (Gerlach et Peng, 2005). Cependant, en général, la capacité des institutions à contourner toutes ces restrictions ne devrait pas être sous-estimée.

Suivi du risque systémique

Une approche macroprudentielle de la régulation et de la supervision calibrera nécessairement les instruments sur la base d’un type de mesures du risque systémique. Mais quel degré de précision doit-on attendre ?

Dans un premier temps, clarifions un point qui n’est pas suffisamment apprécié pour répondre à cette question. Étant donné nos connaissances actuelles, il n’est pas réaliste d’attendre d’une mesure unique du risque systémique qu’elle puisse satisfaire tous les besoins ; il est en fait dangereux de le faire.

Ici, la distinction entre les dimensions temporelle et transversale du risque agrégé est critique. Dans la dimension temporelle, la mesure idéale consisterait en un indicateur avancé infaillible de troubles financiers, avec une capacité de prévision suffisante pour mettre en œuvre des actions de redressement, c’est-à-dire au moins sur une période d’un an. Une telle jauge serait le point de référence parfait pour les outils de calibration. À la limite, on pourrait envisager un cadre analogue au ciblage de l’inflation : des instruments seraient ajustés afin de maintenir la jauge dans une plage acceptable (Borio et Drehmann, 2009a). Dans la dimension transversale, la mesure idéale permettrait une quantification solide de la contribution de chaque institution au risque systémique. Par conséquent, cela signifie que la somme des contributions individuelles devrait correspondre au risque total.

Le problème est que dans l’état actuel de nos connaissances, aucune mesure unique ne peut nous apporter ces deux fonctions simultanément. En réalité, les outils de mesure qui fonctionnent bien dans la dimension temporelle n’offrent aucune assistance dans la dimension transversale et ceux qui fonctionnent dans la dimension transversale peuvent produire des signaux trompeurs dans la dimension temporelle.

Dans la dimension temporelle, les indicateurs avancés les plus prometteurs à notre disposition s’attachent à identifier la construction de déséquilibres financiers en temps réel. Certains travaux, y compris ceux menés par la BRI, suggèrent que des indicateurs simples peuvent signaler de manière fiable les crises financières des années à l’avance, en temps réel hors échantillon. Ces indicateurs se fondent sur des déviations positives simultanées du ratio crédit (au secteur privé)/PIB et des prix d’actifs à partir de normes historiques (Alessi et Detken, 2009 ; Borio et Drehmann, 2009b). Ils fonctionnent car ils exploitent le « paradoxe d’instabilité financière » à l’avantage des autorités (Borio et Drehmann, 2009a) : le système semble précisément le plus fort lorsqu’il est le plus vulnérable. La croissance du crédit et du prix d’actifs est exceptionnellement forte, le ratio d’endettement mesuré aux prix du marché est artificiellement bas, les primes de risque et les volatilités sont exceptionnellement basses précisément lorsque le risque est le plus élevé. Ce qui ressemble à un risque faible est en fait le signe d’une prise de risques agressive. C’est l’une des raisons pour lesquelles les simulations de crise macro (macro stress tests), étant donné l’état actuel de la technologie, peuvent si facilement plonger les autorités dans un sentiment de sécurité erroné, comme cela a été le cas avant la crise actuelle (Borio et Drehmann, 2009a). Pour des conditions initiales données, elles ne sont pas capables de simuler suffisamment de pertes car elles sous-estiment la fragilité sous-jacente du système (Alfaro et Drehmann, 2009).

À l’opposé, dans la dimension transversale, les indicateurs les plus efficaces à notre disposition reposent fortement sur les prix du marché. Ils s’appuient sur l’analogie entre le système financier et un portefeuille de titres. En envisageant chaque institution comme un titre, ils nous est possible de réaliser des mesures d’estimation de la value at risk (VaR) ou de la perte moyenne attendue en queue de distribution (expected shortfall) à l’échelle du système. Et sur cette base, ils nous donnent la possibilité de tirer la contribution marginale de chaque institution à la mesure du risque systémique correspondante (Acharya et al., 2010 ; Borio, Tarashev et Tsatsaronis, 2009 et 2010 ; Goodhart et Segoviano, 2008 ; Huang, Zhou et Zhu, 2010)6. Il est vrai que certaines de ces contributions, comme les probabilités de défaut, pourraient aussi venir des superviseurs, contrairement aux corrélations et autres mesures d’interdépendance. En fait, j’incline à penser que l’utilisation de certaines données issues du marché restera inévitable7.

Si l’on essayait d’utiliser ces mesures du risque systémique fondées sur le marché pour répondre à la dimension temporelle, deux problèmes apparaîtraient. Elles fourniraient le mauvais signal : le risque systémique semblerait faible alors qu’en réalité, il serait élevé. Et les ajustements des contributions des institutions individuelles au risque systémique exacerberaient en fait la procyclicité. Les normes de fonds propres, par exemple, seraient relativement faibles durant le boom et élevées pendant l’effondrement. Cela signifie que les mesures fondées sur le marché, à moins d'être utilisées comme des indicateurs de risque à contre-courant après une normalisation adaptée, ne devraient pas faire partie des indicateurs avancés de risque agrégé. Cela signifie également que si on les utilise dans la dimension transversale, il serait utile d’en dissocier l’élément procyclique. Les paramètres estimés sur un cycle complet (through the cycle) ou tirés d’une estimation reflétant une période de crise (stressed) apparaissent comme des options évidentes8. En d’autres termes, dans la dimension transversale, les prix du marché représentent une part de la solution ; dans la dimension temporelle, ils constituent une part du problème, si l’on interprète cela littéralement.

Quelle est l’implication de tout cela pour un équilibre entre audace et réalisme dans la surveillance du risque systémique et des contributions à celui-ci ? Nous devrions nous montrer audacieux dans le travail analytique visant à développer de meilleurs indicateurs. Mais le réalisme devrait prévaloir dans leur application. Les indicateurs dont nous disposons dans les deux dimensions sont un bon début – ils n’existaient même pas il y a quelques années. Mais nous devrions être conscients de leurs forces et de leurs faiblesses afin de faire coïncider au mieux le type d’indicateurs avec le but recherché. Et nous ne devrions pas en attendre trop, même si on les combine avec sagesse. Nous devrions nous méfier d’une fausse sensation de précision. Comme on l’entend parfois : il vaut mieux être approximativement dans le vrai que précisément dans le faux.

Approche agrégée et approche sectorielle

La distinction entre approche agrégée et approche sectorielle s’applique également aux dimensions temporelle et transversale. Dans la dimension temporelle, la question centrale tient à l’orientation du calibrage des outils prudentiels par rapport aux variables agrégées (comme le crédit total) ou aux variables sectorielles, par exemple le crédit octroyé à une part spécifique de l’économie. Dans la dimension transversale, on s’intéresse avant tout au problème de l’ampleur de la couverture institutionnelle, également appelée « périmètre de régulation ».

Il y a du pour et du contre dans les deux approches. Le principal avantage d’une approche agrégée est qu’elle est moins vulnérable à l’arbitrage réglementaire. Elle recouvre davantage de sources de risque et est moins susceptible de conduire à des mesures d’allocation du crédit, particulièrement dans la dimension temporelle. Le point fort de l’approche sectorielle tient à ce qu’elle peut être plus ciblée et plus précise, lorsque les secteurs sources de vulnérabilités peuvent être identifiés avec sûreté. Historiquement, le marché immobilier est une cible courante d’intervention, du fait de son rôle très important dans les crises financières.

Une combinaison des deux approches constitue le meilleur choix. Nous devrions faire preuve d’audace en poursuivant une approche agrégée le plus loin possible. C’est là le fondement même d’une orientation macroprudentielle. Mais nous devrions être réalistes. Étendre l’approche macroprudentielle au-delà du secteur bancaire ne sera pas chose facile : le périmètre de régulation reste l’un des défis les plus ardus qui nous attend. Cela se vérifie particulièrement dans une perspective dynamique car les institutions œuvrent pour contourner les freins réglementaires. Et nous devrions être attentifs à ne pas pousser l’approche sectorielle trop loin. La tentation de se laisser aller par mégarde à une allocation du crédit encore plus intrusive doit être combattue. L’expérience de la période de l’après-guerre nous rappelle sainement les limites de telles politiques.

Règles et discrétion

La conception d’un cadre macroprudentiel ne peut pas échapper à l’éternelle question de l’équilibre entre règles et discrétion.

L’avantage principal d’avoir des règles est qu’une fois mises en place, elles ne demandent plus de justifications continuelles ou de décisions explicites. Lorsqu’elles sont bien structurées, les réglementations peuvent alors agir comme des stabilisateurs automatiques. Elles peuvent aussi jouer un rôle efficace de dispositifs de préengagement, soulageant les superviseurs du poids de ce qui pourrait constituer des pressions politiques (political economy) fortes pour ne pas intervenir : dans la dimension transversale, sur les fondements de la compétition juste ; dans la dimension temporelle, pour continuer à jouir d’un boom apparemment sans fin. De plus, la tentation de croire que « cette fois, les choses sont différentes » peut exercer un pouvoir très fort sur tout le monde, y compris sur les autorités elles-mêmes (Borio, 2007a ; Reinhardt et Rogoff, 2009).

Les mesures discrétionnaires présentent également des qualités. Il peut s’avérer difficile de concevoir des réglementations efficientes. Et il est plus facile de prendre des mesures discrétionnaires ajustées soit aux caractéristiques spécifiques de la contribution des institutions individuelles au risque systémique, soit à l’augmentation des déséquilibres financiers et des vulnérabilités. Ces mesures sont aussi plus difficilement sujettes à l’arbitrage (réglementaire) : le contournement d’une règle devient plus facile avec le temps.

Qu’en est-il ici de l’audace et du réalisme ? Nous devrions nous montrer ambitieux dans le développement le plus approfondi possible de règles. En particulier dans la dimension temporelle, les pressions politiques sur l’économie et la tentation de minimiser les risques peuvent être trop puissantes, au moins dans certains contextes institutionnels. En effet, ces pressions sont susceptibles de devenir encore plus fortes que celles allant à l’encontre d’un resserrement de la politique monétaire pour contenir l’inflation. S’il y a toujours au moins quelques groupes de pression qui ont l’inflation en aversion, il n’y en a aucun, en revanche, qui n’apprécie pas le sentiment énivrant de s’enrichir. Mais nous devons aussi faire preuve de réalisme. Les règles doivent être simples et compréhensibles. Et un degré de discrétion sera inévitable, en fait même considérable dans certains cas. Pour illustrer cela, considérons tour à tour les dimensions transversale et temporelle.

Dans la dimension transversale, les indicateurs de contributions au risque systémique sont encore assez grossiers. De plus, le problème est exacerbé par le besoin de choisir le périmètre du système. Devrait-il s’agir d’un périmètre national ? Doit-il inclure les principales institutions mondiales ? Devrait-il couvrir uniquement les banques ou également les autres institutions ? Ce choix signifie une grande différence dans le calibrage correspondant.

Dans la dimension temporelle, les limites des règles strictes deviennent apparentes une fois que l’on se place au-delà des règles fixes (non-state-contingent). Il est relativement simple de concevoir des outils réglementaires non conjoncturels présentant des propriétés contracycliques (Borio, Furfine et Lowe, 2001 ; Borio et Shim, 2007). Les règles fondées sur des paramètres estimés sur un cycle complet ou en période de crise en sont un exemple (comme les formes de provisionnement pour pertes sur prêts dynamiques ou les exigences de marges ; CGFS, 2010). Des plafonds faibles de ratios montants des prêts/valeur des nantissements en sont un autre exemple : outre le fait qu’ils augmentent le matelas de sécurité à l’encontre d’une baisse des prix d’actifs, ils réduisent la sensibilité de l’extension du crédit aux augmentations des prix d’actifs pendant le boom, lorsque ces actifs sont donnés en nantissement.

Mais des tentatives plus ambitieuses pour faire un suivi du risque systémique peuvent facilement rencontrer des obstacles. Considérons, par exemple, la conception de simples matelas de fonds propres contracyliques (BCBS, 2010 ; Drehmann et al., 2010). Il s’avère difficile de trouver une variable macro unique qui permettrait d’augmenter et de réduire automatiquement ces matelas de sécurité en temps voulu. Par exemple, si le ratio crédit/PIB est spécialement utile dans la phase d’augmentation, sa baisse est souvent en retard sur l’émergence de tensions naissantes et il ralentit donc leur réduction. Les spreads de crédit ne sont pas particulièrement fiables d’un cycle à un autre. Les profits agrégés du secteur bancaire ne montrent pas assez de variations dans les périodes prospères et peuvent donc s’avérer trompeurs en matière de détection de l’accumulation de risques.

La raison de ce résultat général n’est pas difficile à trouver. La meilleure variable pour ordonner la constitution du matelas serait aussi le meilleur indicateur avancé de crise financière, celle pour en déclencher le déploiement constituerait aussi le meilleur indicateur immédiat de crise. Il est difficile d’imaginer comment une même variable pourrait constituer le meilleur indicateur à la fois avancé et immédiat de crise financière. Cela laisse à penser qu’une certaine discrétion est inévitable dans ce cas9.

Gouvernance

Concevoir des dispositifs de gouvernance pour des cadres macroprudentiels n’est pas chose facile. Les défis apparaissent plus clairement lorsqu’on les compare à ceux tenant aux cadres de politique monétaire.

Un premier défi consiste à mesurer l’objectif. La stabilité des prix est bien plus facile à estimer que la stabilité financière. Ce n’est pas seulement parce que cette dernière est multidimensionnelle et constitue un concept fugace. Comme le met en lumière le « paradoxe d’instabilité financière », le système peut être fragile – et dans ce sens instable – pendant une très longue période même si aucune crise financière n’émerge. Il y a un long décalage entre le moment où les risques sont pris et celui où leurs conséquences se matérialisent, décalage plus important que l’horizon d’un à deux ans généralement adopté pour la stabilité des prix. Tout cela fait de la responsabilité un enjeu primordial et indique également que l’indépendance opérationnelle est un élément critique pour établir un certain rempart face aux pressions.

Un second défi tient à l’alignement imparfait des objectifs, du contrôle des instruments et du savoir-faire. Les autorités de régulation et de supervision ont montré une tendance à considérer leur tâche d’après une perspective microprudentielle. De plus, les banques centrales mises à part, elles ne disposent pas d’un savoir-faire suffisant pour prendre en compte dans leurs décisions des considérations macroéconomiques ou sur l’ensemble du marché. Dans certains cas, les commandes des outils sont aux mains d’autorités qui ne voient pas la stabilité financière comme une préoccupation pertinente (par exemple, celles en charge de la mise en œuvre de normes comptables). Cela indique que des mesures nouvelles et spécifiques doivent être mises en place.

Je crois que nous devrions être audacieux dans l’élaboration de nouvelles règles de gouvernance. Étant donné leur expertise, les banques centrales devraient jouer un rôle clé. Les réformes actuelles ont complètement tiré cette leçon de la crise récente. L’indépendance opérationnelle pour la prévention des crises doit être assurée, tout en reconnaissant que les gouvernements devront inévitablement être étroitement impliqués dans la gestion des crises. Mais nous devrions également faire preuve de réalisme face à la portée de ces mesures. Les crises ne peuvent pas être entièrement évitées. Nous ne devrions pas définir de mandats en des termes quantitatifs précis car cette précision fausse serait contre-productive. Par-dessus tout, les mandats doivent être cohérents avec les outils disponibles pour les autorités péchant par excès de prudence. Les moyens employés doivent être à la mesure des engagements.

Au niveau opérationnel, une question importante tient à la manière de coordonner l’usage des outils dans des perspectives micro et macroprudentielles. Une approche utile consiste à prendre en compte des « superpositions » (overlays) explicites sous la forme d’ajustements transparents aux calibrages dans une perspective microprudentielle. Cela comprend, par exemple, des ajustements contracycliques spécifiques et des surcharges systémiques. Les autorités pourraient ainsi dissocier les configurations des instruments pour le même outil (par exemple, fonds propres et liquidités) en fonction des deux perspectives, facilitant ainsi les dispositifs de gouvernance séparés pour chacune. Les superpositions sont spécialement utiles si les ajustements discrétionnaires jouent un rôle important. Elles facilitent la communication et encouragent la responsabilité.

Questions de recherche essentielles

On ne manque pas de questions de recherche. Il s’agit d’un domaine dans lequel notre audace ne devrait connaître aucune limite. Pour autant, une dose de réalisme est bienvenue pour répondre aux questions les plus pressantes avec lesquelles les autorités sont aux prises. Concentrons-nous seulement sur trois aspects : la mesure de l’instabilité financière, l’approche analytique de cette instabilité et l’efficacité des outils.

Malgré les progrès réalisés, la mesure de l’instabilité financière en est encore à ses balbutiements. Dans la dimension temporelle, il existe une grande marge d’amélioration des indicateurs avancés de crise financière systémique. J’ai mis en avant qu’une ligne de recherche prometteuse consiste à exploiter systématiquement le paradoxe d’instabilité financière. Dans le cadre de cette approche large, de nombreuses questions demeurent. Quels sont les avantages et les inconvénients des différents agrégats quantitatifs, comme les types de crédits ? Peut-on tirer des informations supplémentaires du côté passif des intermédiaires du secteur financier, par exemple du ratio financement de marché/financement de détail ? Est-il possible de développer des mesures cohérentes de l’endettement agrégé ? Comment peut-on inclure au mieux les dimensions internationales et mondiales ? Peut-on être plus efficient avec l’information contenue dans les primes de risque ? Dans la dimension transversale, beaucoup plus d’efforts peuvent être faits pour combiner les informations tirées des bilans comptables et des prix de marché et pour comparer les avantages et les faiblesses des différentes mesures agrégées. Ce faisant, nous devrions résister à la tentation de confondre complexité et sophistication. Des approches simples, faciles à comprendre et transparentes sont les plus à même d'être solides et largement acceptées. Le rasoir d’Ockham doit guider nos efforts.

Une meilleure approche analytique devrait nous aider à obtenir les mesures les plus pertinentes. Plus ambitieusement, il serait bon de parvenir à intégrer les dimensions temporelle et transversale dans un seul et même modèle convaincant. Il s’agit là d’un défi extraordinairement difficile, mais valant la peine d'être relevé par les chercheurs les plus doués et audacieux. Plus généralement, j’ai l’intuition qu’une analyse appropriée de l’instabilité financière donnera lieu à une nouvelle conception des modèles macroéconomiques repensant l’interaction entre facteurs monétaires, financiers et réels (Borio, 2007b). Nous avons besoin de modèles dans lesquels la liquidité – et ses différentes incarnations, y compris les agrégats monétaires et de crédit –, la mesure et l’évaluation du risque ainsi que les distorsions d’accumulations de capitaux et de bilans jouent des rôles fondamentaux. Nous avons besoin de modèles qui reproduisent les cycles de prospérité et d’effondrement de manière endogène. Quelles faiblesses de la coordination transversale et intertemporelle sont les plus critiques ? Nous avons besoin de modèles pour lesquels, comme les preuves empiriques le laissent croire fortement, les crises financières ont des effets de très longue durée, si ce n’est permanents, sur le niveau du PIB (Cerra et Saxena, 2008 ; FMI, 2009). Qu’est-ce qui peut expliquer ces effets ? Et quelles implications ont-ils sur les politiques macroéconomiques, au-delà d’une politique macroprudentielle ?

Le développement de meilleurs modèles peut nous aider à comprendre l’efficacité des différents instruments macroprudentiels. Cela demandera des modèles suffisamment riches pour incorporer des outils de manière pertinente. Une approche complémentaire consiste à se pencher sur leur efficacité sur la base d’un travail minutieux et empirique portant sur plusieurs pays et complété par des études de cas. Jusqu’ici, la limitation des données n’a pas permis de mener ce type de recherche. Mais l’expérience que nous accumulerons avec ces instruments mettra plus de données à notre disposition. De plus, nous ne devrions pas répugner à fouiller dans notre passé, lorsque d’autres formes d’intervention dans le système financier étaient plus communes.

Il est grand temps de faire du mot à la mode « macroprudentiel » un cadre à part entière et applicable. On ne peut pas passer à côté de cette fenêtre d’opportunités. Mais il ne faudrait pas sous-estimer les défis qui se présentent à nous.

Dans cet article, j’ai argumenté en faveur d’un équilibre subtil entre audace et réalisme pour relever ces défis. L’audace de concevoir un cadre qui pourrait en principe agir en tant que limitation de vitesse efficace pour freiner la constitution de déséquilibres financiers ; le réalisme d’éviter de choisir un critère de succès trop ambitieux, allant au-delà du renforcement de la résistance du système financier. L’audace de développer de meilleurs indicateurs quantitatifs du risque systémique ; le réalisme de reconnaître le rôle inévitable du jugement. L’audace d’élaborer des approches agrégées ; le réalisme d’éviter le risque de tomber involontairement dans des politiques d’allocation de crédits. L’audace de se reposer autant que possible sur des règles simples et transparentes ; le réalisme d’admettre la nécessité d’un certain degré de discrétion. L’audace d’établir de nouveaux dispositifs de gouvernance, donnant un rôle clé aux banques centrales, et ainsi le degré d’indépendance et de contrôle sur les instruments nécessaires ; le réalisme de prévenir un sens erroné de la précision dans la définition des mandats et de contrôler les attentes quant à ce qui peut être obtenu. L’audace d’éviter de limiter les ambitions de la recherche ; le réalisme de la préparer également à fournir des réponses aux questions les plus urgentes se posant aux autorités.

Cet équilibre pourrait nous aider à concevoir et à mettre en œuvre des cadres effectifs, tout en reconnaissant qu’aucune solution miracle unique, applicable à tous les pays nonobstant leurs circonstances spécifiques, n’existe.

Cela dit, avant de conclure, et dans l’esprit d’un plus grand réalisme, j’aimerais ajouter deux remarques.

Premièrement, il serait illusoire d’attendre d’un cadre macroprudentiel qu’il assure, à lui seul, le degré approprié de stabilité financière. Comme cela a été démontré en détail ailleurs, d’autres politiques macroéconomiques devront jouer un rôle central. C’est en particulier le cas de la politique monétaire (Borio et Lowe, 2002). Cette dernière détermine le prix universel de l’intermédiation financière dans une zone monétaire donnée et en tant que telle, elle est plus difficile à contourner. Elle opère précisément en influençant le prix du crédit et des actifs et elle est ainsi plus susceptible d’agir comme limitation de vitesse. Et, comme un nombre d’éléments croissants le suggère, elle peut influencer les perceptions et les comportements en matière de risques – le prix du risque – et, par conséquent, compléter étroitement les outils macroprudentiels10.

Deuxièmement, l’approche macroprudentielle était originellement conçue en envisageant des sources d’instabilité financière dans le secteur privé, d’où l’importance des booms et des effondrements du crédit et du prix des actifs dans ce même secteur. Mais, comme les événements les plus récents nous l’ont rappelé encore une fois, le secteur public peut lui aussi être source d’instabilité financière. Cela a des implications pour la constitution d’indicateurs de risque systémique et de réponses en termes de politiques économiques et financières. Au contraire, si l’on peut dire une chose, c’est que le problème est encore plus épineux. Après tout, c’est généralement le secteur public qui vient à la rescousse du système financier. Comment les naufragés peuvent-ils se protéger eux-mêmes de leur sauveteur, quand celui-ci est la source du problème ? À l’avenir, l’approche macroprudentielle devra être adaptée pour s’attaquer de front à cette question. Nous ne devons pas avancer en regardant uniquement dans le rétroviseur.

En d’autres termes, le cadre macroprudentiel ne peut qu'être l’une des composantes, bien qu’importante, d’un cadre plus large conçu pour promouvoir la stabilité financière et macroéconomique. D’autres politiques, notamment monétaires et fiscales, devront également jouer leur rôle.