Depuis quelques décennies, on a observé sur la scène financière internationale une diversification des intervenants, qui ont des tailles et des stratégies différentes. D’une part, les investisseurs alternatifs, malgré leur faible poids, ont activement participé à l’euphorie des marchés et ont fait partie des responsables de la propagation de la crise, à cause de leur horizon de court terme et de leur grand appétit pour le risque. D’autre part, les investisseurs de long terme, qui ont un poids beaucoup plus important, sont généralement qualifiés de non opportunistes, contrairement aux premiers, puisqu’ils n’ont pas de levier d’endettement excessif, sont peu contraints par des impératifs de liquidité et, de ce fait, moins tentés par des opérations de prise de bénéfices en détresse. Ces acteurs qui sont des anciens, comme les fonds de pension, ou des nouveaux, comme les fonds souverains, sont considérés comme les seuls capables de stabiliser les marchés et de financer la croissance. Cependant, ce rôle bienveillant pourrait être remis en cause à la suite de l’accroissement de leurs investissements dans des actifs alternatifs, contribuant ainsi indirectement à la volatilité des marchés. Une stratégie de diversification de portefeuille de ces fonds en favorisant les placements risqués peut déclencher des comportements moutonniers de la part d’autres investisseurs cherchant à imiter ces acteurs de grande taille (Gomes, 2008). L’impact de ce comportement peut être renforcé par le déficit de transparence et le manque de visibilité sur les stratégies de ces fonds, souvent alimentés de rumeurs génératrices de mauvaises anticipations, susceptibles de conduire à des mispricings, sources de volatilité croissante pour les marchés.

Quelles sont les raisons de l’engouement des investisseurs longs en général et des fonds souverains en particulier pour cette classe d’actifs risqués ? Comment varie cette préférence pour le risque entre ces nouveaux fonds publics ? Et dans quelle mesure, la crise financière a-t-elle tempéré ce court-termisme ? ou, au contraire, l’a-t-elle renforcé ?

Fondement de la gestion alternative

La croissance de l’appétit des investisseurs de long terme envers les actifs alternatifs est largement expliquée par le changement de contexte de l’économie mondiale observé ces dernières années. Le début des années 2000, caractérisé par des taux directeurs bas, une chute des prix des actions et des rendements d’obligations, combinés à des faibles taux d’inflation, a montré les limites de la gestion traditionnelle du portefeuille et ouvert les portes à la gestion alternative.

La gestion d’actifs traditionnels se traduit généralement par l’investissement dans des classes d’actifs financiers prédéfinies, sur un horizon de moyen-long terme. La performance d’un portefeuille investi selon cette logique sera mesurée par rapport à un benchmark, global ou sectoriel, considéré comme représentatif des marchés sur lesquels les actifs sont investis. L’objectif du gestionnaire étant de réaliser une performance aussi proche que possible de celle de l’indice de référence ou de surpasser cet indice. La gestion alternative, en revanche, se fixe un objectif de performance absolue, positive, quelle que soit l’orientation des marchés financiers, une performance décorrélée de celle de classes d’actifs sous-jacents (Amenc, Haas et Vaissié, 2003).

Les investisseurs de long terme, toujours fidèles à la gestion d’actifs traditionnels, mais largement tentés par la rentabilité des actifs alternatifs, ont su combiner ces deux stratégies en adoptant l’approche « cœur-satellite » (Aglietta, Khanniche et Rigot, 2010). Selon cette approche, la construction du portefeuille se fait à deux niveaux. Premièrement, un cœur qui va regrouper des valeurs ou des sous-jacents dont l’objectif sera d’obtenir, avec un risque limité, un rendement équivalent ou légèrement supérieur à l’indice de référence : c’est ce que l’on appelle le « bêta ». Deuxièmement, des satellites qui sont des investissements réalisés sur des niches de marché avec l’objectif clairement affiché de surperformer l’indice de référence et donc d’apporter un surcroît de rendement : c’est ce que l’on appelle chercher l’« alpha ». Dans la composante satellite du portefeuille, on peut trouver des fonds de matières premières, des produits de titrisation bancaire, hypothécaire, des crédits structurés ou subordonnés et, bien sûr, des actifs alternatifs. Cette classe d’actifs peut regrouper aussi bien l’immobilier, l’infrastructure et les matières premières que les fonds de rendement absolus (Aglietta et Rigot, 2009). Ces derniers appelés aussi « fonds alternatifs » sont partagés en deux types. D’une part, les fonds spéculatifs, ou hedge funds, qui investissent dans des actifs qui s’échangent sur le marché comme les actions, les matières premières et les monnaies. D’autre part, les fonds privés, ou de private equity, qui investissent en actions d’entreprises non cotées en Bourse. Dans ce deuxième type de fonds, on distingue deux catégories : les fonds de capital-risque qui investissent dans de jeunes entreprises à fort contenu technologique et les fonds LBO (leverage buy-out) qui utilisent un fort effet de levier pour racheter des entreprises générant des cash flows importants.

L’industrie de ces fonds alternatifs a connu une croissance exceptionnelle depuis la fin des années 1980 jusqu’au déclenchement de la crise financière en 2008. Le nombre de hedge funds dans le monde est passé d’environ 2 000 en 1998 à plus de 11 000 à la fin de 2007, avec un accroissement de la valeur des actifs sous gestion qui passe de moins de 500 Md$ à plus de 2 000 Md$ pour la même période. De même, les fonds de private equity ont enregistré une progression spectaculaire, mais avec une période de repli de courte durée entre 2000 et 2003, après l’explosion de la bulle Internet en mars 2000. Leurs actifs sous gestion se sont multipliés par sept, passant de 100 Md$ en 2001 à légèrement moins de 700 Md$ en 2007. L’évolution rapide de ces fonds alternatifs est généralement attribuée aux rendements exceptionnels obtenus dans cette industrie et qui sont souvent supérieurs à ceux des marchés. Le rapport 2008 de l’International Financial Services of London (IFSL) sur les hedge funds montre que leur rendement (sur trois ans) a surpassé celui du S&P 500 pour l’année 2007.

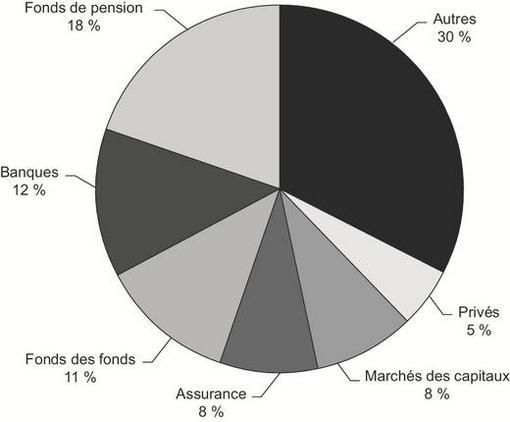

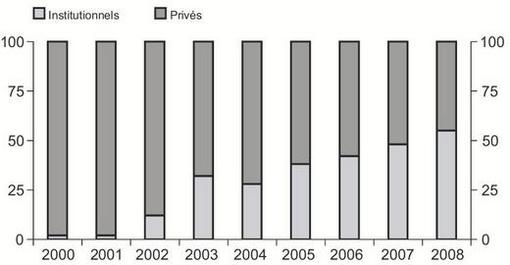

Pendant les années 1980, les principaux clients des fonds alternatifs étaient des particuliers très fortunés. Les investisseurs institutionnels en général et les investisseurs de long terme de l’époque étaient beaucoup plus sceptiques concernant les profits réalisés par ce type de fonds, sauf certaines fondations d’universités américaines. Toutefois, en 1999, le plus grand fonds de pension américain CalPERS (California Public Employees Retirement System) a décidé d’investir 11 Md$ dans des actifs alternatifs, dans le cadre de la diversification de son portefeuille. Depuis cette annonce, plusieurs autres investisseurs ont consacré des parts de plus en plus importantes aux placements alternatifs dans leurs portefeuilles. On passe alors d’une faible part des institutionnels investie dans les actifs sous gestion des hedge funds au début des années 2000 à plus de la moitié investie dans ces actifs en 2007. Pour cette même année, les placements des fonds de pension représentaient la première source de financement des private equity en Europe (cf. graphiques 1a et 1b).

Il faut aussi remarquer que les investisseurs de long terme n’investissent pas seulement directement dans les fonds alternatifs, mais qu’ils investissent aussi à travers les fonds des fonds afin d’optimiser les placements et donc minimiser les risques. Ce mécanisme rend encore plus prépondérante la place de ces investisseurs dans le financement des fonds alternatifs.

Le placement dans les actifs alternatifs s’est avéré, pour les fonds souverains, comme pour les autres investisseurs institutionnels, une bonne issue permettant d’augmenter la rentabilité de leurs investissements. La nature de leur passif non contraignant, qui leur permet d'être des investisseurs patients non spéculatifs, n’a pas suffi à les faire résister aux rendements alléchants des actifs spéculatifs. Il faut cependant remarquer que ces placements pouvaient aussi être une stratégie mise en place par ces fonds publics longtemps redoutés pour contourner les mesures protectionnistes adoptées par quelques pays industrialisés, surtout avant la crise des subprimes. La crainte que l’action des fonds souverains obéisse à des motivations autres que financières a suscité des réactions hostiles de la part de certains pays hôtes lorsque ces fonds ont cherché à entrer dans le capital des entreprises jugées stratégiques, comme c’était le cas lors de l’achat de six ports américains par Dubai Port Word et lors de l’entrée de China National Oil Corporation (CNOC) dans Unocal. Le choix de stratégies favorables à l’intermédiation financière par le biais d’une gestion par délégation pouvait être une bonne tactique qui permettait aux fonds souverains de diversifier leurs placements sur les marchés occidentaux sans se faire remarquer. Mais quelles que soient leurs motivations, en rejoignant les fonds communs de placement et les fonds de pension, les fonds souverains ont largement participé à l’émergence des fonds alternatifs réputés pour être les « enfants terribles » de la finance mondiale.

Fonds souverains : un goût varié pour le risque

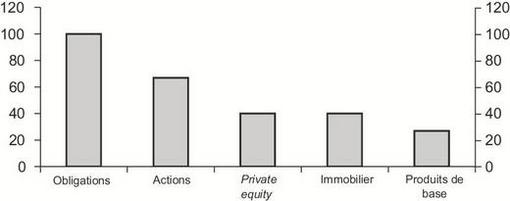

Les excédents de réserves de devises des pays asiatiques et des pays exportateurs de pétrole ont souvent été investis d’une façon traditionnelle dans les obligations d’État liquides. Or ces types de placement ont souvent eu un rendement relativement faible. La mise en place de fonds souverains, considérés moins conservateurs que les banques centrales, visait à instaurer une gestion moderne des réserves en devises des pays en question. Au départ, ces fonds ont détenu des titres publics, puis des obligations corporates et enfin des actions. Depuis quelques années, cette diversification a été élargie aux actifs alternatifs. L’enquête réalisée par l’International Working Group of Sovereign Wealth Funds montre que 100 % des fonds interrogés investissent dans des obligations, 67 % dans des actifs d’entreprises publiques et 40 % dans des fonds de private equity ou dans l’immobilier (cf. graphique 2) (IWG, 2008).

Mais il faut remarquer que la politique de placement des fonds souverains est assez hétérogène. Elle dépend de leurs ressources, leurs objectifs et leurs styles d’investissement (Barbary, 2010). De manière générale, les fonds souverains poursuivant un objectif de stabilisation macroéconomique sont averses au risque et choisissent d’investir dans des obligations d’État. En revanche, les fonds d’épargne qui sont constitués dans le but de transférer la richesse d’une génération à une autre n’hésiteront pas à investir dans des produits beaucoup plus risqués (actions cotées, immobilier, hedge funds ou private equity).

Les fonds asiatiques : une diversification de portefeuille de plus en plus risquée

Bien que les fonds souverains n’ont pas de passif contraignant, les fonds asiatiques ont une grande responsabilité morale dans la mesure où ils sont responsables devant le Parlement qui contrôle l’adéquation de leurs stratégies à leurs missions, puisqu’ils gèrent l’« argent du peuple » ou celui des générations futures. C’est pour cette raison qu’on les considère souvent comme relativement conservateurs par rapport aux autres fonds souverains. Toutefois, ces fonds d’Extrême-Orient ont enregistré, ces dernières années, un choix de portefeuilles de plus en plus diversifié avec des degrés croissants de prise de risque.

Le Goverment of Singapore Investment Corporation (GIC), créé en 1981, est considéré comme le fonds le plus important de Singapour, avec un total d’actifs de l’ordre de 250 Md$ en 2010. Il gère, pour le compte du ministère des finances, les excédents budgétaires, une partie des réserves de change et les cotisations sociales prélevées à Singapour. Son objectif principal est de préserver les réserves du pays en obtenant un taux de rendement supérieur à celui de l’inflation sur le long terme. Ainsi, au début des années 1980, il a essentiellement investi dans des obligations souveraines, mais à partir du début des années 2000, il a largement diversifié ses actifs. En 2006, il a alloué 50 % de son portefeuille aux actions, 30 % aux obligations et 20 % aux autres instruments financiers, dont 11 % en private equity et infrastructures (Monitor Group, 2008).

Le fonds chinois China Investment Corporation (CIC), créé tardivement en septembre 2007, gère aujourd’hui un actif de l’ordre de plus de 300 Md$ (Monitor Group, 2011). Au départ, ce fonds a privilégié les investissements domestiques et régionaux aux investissements internationaux, en consacrant à ces derniers seulement 10 % du total des actifs. Cependant, les placements phares de la Chine sur le marché américain, Morgan Stanley (3 Md$), Blackstone (5 Md$) et JC Flowers (3 Md$), ont montré un intérêt de plus en plus marqué pour les placements internationaux en général et pour les actifs alternatifs en particulier. Dans son dernier rapport (2010), le CIC révèle qu’il a choisi de combiner récemment une allocation d’actifs stratégiques de long terme (strategic asset allocation) à une stratégie d’allocation tactique de court terme (tactic asset allocation), qui consiste à surpondérer les classes d’actifs susceptibles de surperformer et qui se fonde sur l’exploitation du bon timing pour accroître la performance du portefeuille. Cela explique dans une large mesure la grande transformation de l’allocation d’actifs de ce fonds qui, en 2008, investissait majoritairement dans des fonds de trésorerie et très peu dans des actifs alternatifs, alors qu’en 2010, ces derniers constituaient le cinquième du total de son portefeuille (cf. graphique 3).

Les fonds des pays exportateurs de pétrole : un goût pour le risque mitigé

Contrairement aux fonds souverains asiatiques, pour les fonds pétroliers, alimentés par les recettes de la vente des ressources naturelles, la diversification de portefeuille est primordiale. Ils doivent choisir des actifs dont les risques sont négativement corrélés avec les risques des ressources dont ils disposent (Aglietta et Rigot, 2009). Il faut cependant remarquer que ces fonds ne sont pas tous tentés de la même façon par les placements alternatifs. On peut les classer en trois groupes dans un ordre croissant de prise de risque.

Les fonds conservateurs et passifsL’objectif ultime des fonds de ce groupe est la protection de la valeur du capital à long terme. D’ailleurs, les obligations constituent la base de leurs portefeuilles. C’est le cas des deux fonds russes (le fonds de réserve et le fonds de bien-être) et du fonds saoudien Saudia Arabian Monetary Authority (SAMA). Pour les premiers, c’est le ministère des finances qui fixe les conditions générales d’utilisation des ressources. C’est ainsi que 80 % des actifs du fonds de réserve doivent être placés en obligations souveraines étrangères, 15 % en titres de dettes d’agences publiques ou de banques centrales étrangères et 5 % seulement en titres de dettes des institutions financières internationales (Chevrier, 2009). De même, le fonds saoudien SAMA consacre 75 % de son portefeuille aux obligations et aux dépôts bancaires, alors que les 25 % restants sont placés dans des actions ordinaires. Il n’a aucune allocation dans l’immobilier ou les private equity (McKinsey Global Institute, 2007).

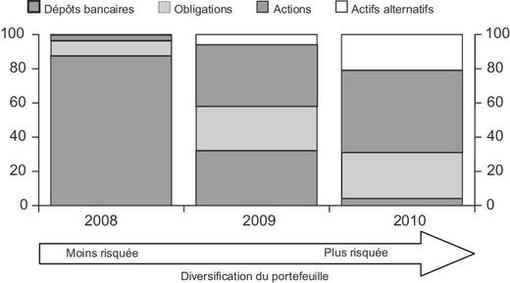

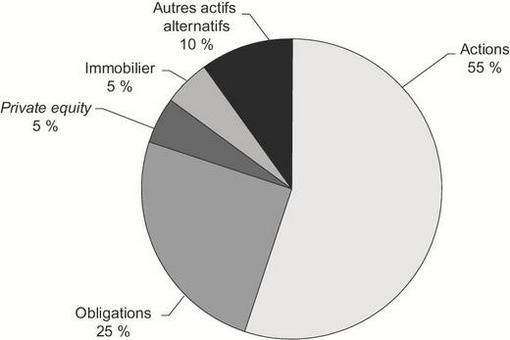

Les fonds moins conservateursMoins conservateur que le premier, ce groupe cherche à augmenter la rentabilité de son portefeuille en diversifiant ses placements vers des actifs plus risqués. Cette diversification peut se limiter pour certains fonds à consacrer une part plus importante de leurs portefeuilles aux actions, comme c’est le cas du fonds norvégien. Au départ, ce fonds a réparti l’ensemble de ses capitaux à 60 % en obligations et 40 % en actions. À partir de juin 2007, ces proportions ont été inversées, avec un changement de benchmark pour monter à 60 % d’actions. C’est seulement en mars 2010 qu’il a obtenu le mandat d’investir 5 % de son portefeuille dans l’immobilier. En revanche, pour d’autres fonds, la diversification consiste en plus à donner une place croissante aux actifs alternatifs et c’est l’exemple du fonds souverain d’Abou Dhabi (ADIA – Abu Dhabi Investment Authority). Presque 20 % du total de ses actifs est réparti entre les private equity (5 %), l’immobilier (5 %) et les hedge funds (10 %) (cf. graphique 4). L’ADIA avait investi dans les hedge funds depuis le milieu des années 1980 et il est maintenant l’un des plus grands (probablement le plus grand) investisseurs dans ces fonds alternatifs.

Ce sont des fonds de petite taille qui adoptent, en général, des stratégies de private equity en investissant directement dans les entreprises. La plupart d’entre eux se situent au Moyen-Orient. C’est l’exemple du fonds Mubadala d’Abou Dhabi créé en 2002, avec des actifs sous gestion estimés à 27 Md$ (Monitor Group, 2011). Ce fonds a pour objectif principal le développement de l’économie nationale en investissant dans des projets domestiques et des placements internationaux. Il investit particulièrement dans le secteur aéronautique, l’énergie et l’infrastructure. Le fonds qatari Qatar Investment Authority (QIA), créé en 2005, qui gère un total d’actifs de près de 80 Md$, symbolise aussi cette nouvelle génération. Considéré comme l’un des fonds souverains les plus agressifs, il s’est spécialisé dans les placements alternatifs : private equity et immobilier (à travers sa filiale Qatar Diar).

La création de ces nouveaux fonds permet une gestion plus active et une certaine spécialisation des fonds dans des secteurs prédéterminés. Cela peut créer une certaine concurrence entre les fonds qui les pousserait à être plus performants pour pouvoir gérer un capital de plus en plus important.

Le court-termisme des fonds souverains n’est pas totalement remis en cause par la crise

En général, la diversification de portefeuille des investisseurs longs et leurs choix d’adopter une gestion déléguée peuvent susciter certains reproches de court-termisme. La délégation de gestion aux fonds alternatifs peut avoir des effets négatifs sur la performance des entreprises et engendrer un raccourcissement de l’horizon d’investissement, comme le montrent la théorie de l’agence et l’approche de la sociologie des marchés (Montagne, 2009).

La crise financière a montré que certains investisseurs, principalement les fonds de pension, n’ont pas su maîtriser la relation de délégation avec les fonds alternatifs et que celle-ci jouait en leur défaveur (Aglietta, Khanniche et Rigot, 2010). Selon les chiffres de l’OCDE (Organisation de coopération et de développement économiques), entre janvier et octobre 2008, les pensions privées de la zone OCDE ont enregistré des pertes de près de 20 % de leurs capitaux. Certes, ces pertes sont fortement liées à la stratégie d’investissement des fonds de pension et en particulier à leur exposition aux marchés des actions, mais elles sont aussi liées à celles enregistrées par les fonds alternatifs qui ont été sévèrement touchés par la crise. Selon McKinsey Global Institute (2009), le total des actifs détenus par les hedge funds a baissé de 27 %.

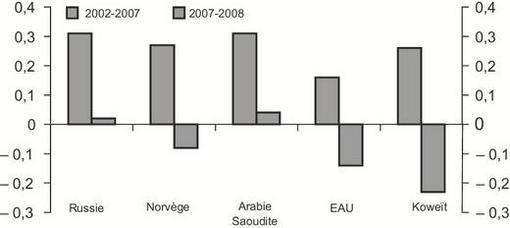

Les fonds souverains ont aussi enregistré d’énormes pertes qui avoisinent 27 % de la valeur des actifs pour le cas des fonds du Golfe. Ces pertes s’expliquent naturellement par la baisse généralisée de l’ensemble des actifs, mais aussi par les prises de risque excessives de la part de ces fonds. Cette nouvelle réalité a freiné le choix des fonds souverains d’un passage progressif d’une gestion conservatrice à une gestion plus dynamique. D’autant plus que la crise a montré que ce sont les fonds les plus conservateurs qui ont subi les pertes les moins importantes ; ils ont même enregistré un accroissement de la valeur des actifs gérés. Le fonds saoudien SAMA et les deux fonds russes, que nous avons classés plus haut dans le groupe des conservateurs, sont parmi les rares fonds qui ont enregistré une croissance de leurs actifs entre 2007 et 2008 (cf. graphique 5 ci-contre).

Ces résultats ont certainement persuadé les autres fonds de repenser leurs stratégies de gestion. C’est ainsi que lors de la deuxième phase de la crise, après la faillite de Lehman Brothers, les prises de participations des fonds souverains dans les entreprises occidentales ont été plus rares.

Au troisième trimestre 2008, les fonds souverains ont investi 15,4 Md$ dans 46 transactions, soit quatre fois moins qu’au premier trimestre et 40 % de moins qu’au deuxième trimestre (Monitor Group, 2009). Ce rythme baissier a continué en 2009 et 2010, où l’on a respectivement enregistré une baisse de 36 % et 23 % de la valeur des investissements de ces fonds. Toutefois, cette décroissance en valeur est accompagnée par une augmentation du nombre des transactions de 52 % entre 2009 et 2010. Ce qui montre que ces fonds n’ont pas freiné leurs activités d’investissement, mais qu’ils les ont plutôt modifiées en plaçant moins de capitaux dans un plus grand nombre de projets.

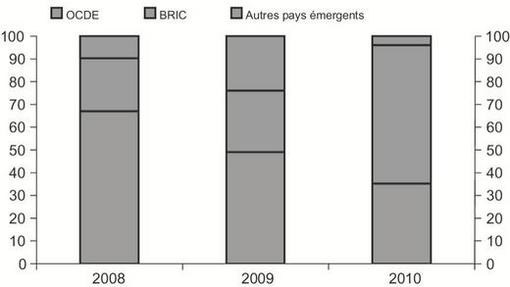

Par ailleurs, la crise a aussi encouragé un certain repli des fonds souverains sur leurs marchés domestiques et une réorientation d’une partie des flux d’investissement des pays occidentaux vers les pays émergents, particulièrement les marchés asiatiques et ceux d’Amérique latine. Ces derniers deviennent même la destination favorite des fonds cherchant spécialement l’alpha returns. En 2010, les BRIC (Brésil, Russie, Inde et Chine) ont profité de 60 % des investissements des fonds souverains dans le secteur financier, contre seulement 23 % en 2008, marquant ainsi la nouvelle destination préférée des placements des nouveaux acteurs de la finance mondiale (cf. graphique 6 infra).

Trois grandes caractéristiques marquent les investissements des fonds souverains après la crise financière de 2008.

Une distribution sectorielle plus diversifiée

L’analyse de l’activité des fonds souverains montre qu’après la crise, ils ont considérablement moins investi dans l’immobilier et dans le secteur financier. C’est ainsi que la part de ce dernier dans l’investissement total de ces fonds passe de 75 % en 2008 à seulement 15 % en 2009 (Monitor Group, 2010). À la place, ils ont cherché à investir dans un large éventail de secteurs, comme l’énergie, les ressources naturelles, l’ingénierie et la technologie. C’est le cas du fonds qatari QIA, qui a investi dans Vinci, Suez Environnement et Volkswagen. La participation dans des entreprises à fort contenu stratégique et industriel montre que les fonds souverains ne cherchent pas seulement la maximisation de leurs gains financiers, mais aussi le développement de leurs économies domestiques par la création de leaders nationaux sur certains secteurs clés (Touazi, 2010).

Il faut aussi remarquer que plusieurs de ces investissements sont réalisés par ce que l’on a appelé les fonds souverains de deuxième génération. C’est ainsi que Mubadala a signé des joint ventures avec Rolls Royce, EADS et General Electric. De même, l’International Petrolum Investment Company, un autre fonds d’Abou Dhabi, a acquis 70 % du géant MAN Ferrostaal.

Le passage d’une gestion passive à une gestion active

Les fonds de pension et les fonds souverains sont devenus après la crise la principale source de financement des fonds alternatifs, essentiellement les hedge funds avec des parts respectives de 53,5 % et 19,8 % (Citi Prime Finance, 2011). Par ailleurs, ces investisseurs de long terme, particulièrement les fonds souverains, ont privilégié après la crise une gestion plus directe de cette classe d’actifs plutôt qu’une gestion déléguée aux fonds des fonds. Ce changement de stratégie pouvait être expliqué par deux raisons principales.

D’une part, par l’insatisfaction des fonds souverains devant les performances médiocres des fonds des fonds durant la crise, comparées aux honoraires exorbitants des managers hautement qualifiés (1 % du montant de l’investissement et 10 % à 20 % des profits réalisés). Passer à une gestion directe, réalisée par un staff étoffé, recruté localement parmi les gérants les plus renommés, permettra aux fonds souverains d’avoir plus de contrôle sur les capitaux investis. C’est dans ce cadre que les responsables du fonds chinois CIC ont été poussés par les autorités publiques du pays à passer à une gestion plus active et plus importante dans les fonds alternatifs, afin d’améliorer leurs performances à court terme (Monitor Group, 2011).

D’autre part, comme nous l’avons déjà mentionné plus haut, après la crise, les fonds souverains ont réorienté une partie de leurs placements vers leurs marchés domestiques et ceux d’autres pays émergents. L’investissement dans ces régions leur donne la possibilité de pratiquer des stratégies actives sans être soupçonnés de visées géostratégiques, comme lorsqu’ils investissent sur les marchés occidentaux.

La multiplication des partenariats pour faire face aux risques

Les dernières acquisitions des fonds souverains montrent qu’ils ne cherchent pas seulement à s’associer avec les entreprises de grande renommée, mais qu’ils essaient aussi de trouver un partenariat stratégique avec les fonds de private equity. La bonne connaissance industrielle des private equity est un atout pour la réussite de ce type de partenariat. Pour faire face aux risques de ce type de placement, les fonds souverains ont choisi de coopérer entre eux et de coinvestir dans ces fonds. C’est ainsi qu’en février 2009, le fonds GIC de Singapour a investi conjointement avec le fonds souverain australien QIC (Queensland Investment Corporation) dans Apax Partners. De même, en juin 2009, les fonds coréen KIC (Korea Investment Corporation), australien (QIC) et koweïtien KIA (Kuwait Investment Authority) ont signé un accord de coopération pour développer leurs investissements mutuels. D’une manière générale, la crise a engendré le développement de la coopération entre les fonds souverains pour mieux gérer les éventuels risques. Cette coopération est une réponse stratégique de ces fonds aux incertitudes qui règnent sur les marchés internationaux après la crise. Leur union leur permet d'être plus prudents sans renoncer à la recherche de rentabilités maximales.

La crise n’a pas épargné les fonds souverains qui ont alloué des parts plus ou moins importantes de leurs portefeuilles aux actifs risqués. Mais ces pertes ne les ont pas totalement découragés d’investir dans des actifs alternatifs (bien qu’elles aient freiné leur appétit pour le risque pour une courte période). Au contraire, plusieurs fonds, notamment le fonds chinois CIC, prévoient d’investir encore plus dans ces classes d’actifs. Il faut cependant remarquer qu’après la crise, les fonds souverains ont envisagé de nouvelles stratégies pour faire face aux éventuels risques. Ainsi, leur choix d’investir conjointement et directement dans des placements jugés très risqués montre bien que ces acteurs ont conscience du danger de ce type de placement. En résumé, la crise financière n’a pas vraiment altéré l’investissement de ces nouveaux acteurs de la finance mondiale dans des actifs alternatifs qui semblent seuls en mesure de procurer la rentabilité tant recherchée. De même, la tourmente causée dernièrement par la crise de la dette souveraine plaide pour le maintien, voire l’augmentation, d’une certaine dose d’actifs risqués dans les portefeuilles de ces investisseurs longs.