Les accords de Bretton Woods ne faisaient pas que mettre en place un nouveau système monétaire international, ils portaient les germes de son évolution. La mise en place du système dollar pendant les années 1960 a été fortement critiquée sur la base d’une analyse rigoureuse des mécanismes par lesquels le dollar devenait une monnaie internationale. On se souvient du déficit sans pleurs expliqué par Jacques Rueff, du privilège exorbitant dénoncé par Valéry Giscard d’Estaing et le général de Gaulle et enfin du fameux dilemme de Triffin.

Les controverses se sont ensuite atténuées. Il faut dire que les liquidités internationales ont perdu leur rôle avec l’extension des changes flexibles puisque, dans ce régime, les banques centrales ne sont plus tenues d’intervenir. Elles ont également changé de nature car avec l’expansion des marchés financiers, les avoirs en devises ne sont plus seulement de la monnaie ou de la quasi-monnaie, ils sont aussi des avoirs de moins en moins liquides qu’il n’est plus facile de mesurer d’une façon précise. L’analyse des mécanismes par lesquels le dollar devient une monnaie internationale est devenue tout à la fois plus compliquée et moins nécessaire.

Et pourtant depuis quelques années, le rôle international du dollar soulève de nouveau beaucoup d’interrogations quant à sa raison d'être, sa légitimité et son avenir. N’est-il pas surprenant que dans son dernier ouvrage, Barry Eichengreen ne parle pas seulement du privilège exorbitant, il en fait son titre (2011). Et que penser du discours du gouverneur de la Banque de Chine qui critique le rôle du dollar en ressuscitant le dilemme de Triffin (2009) ?

Au moment où une nouvelle crise affecte la finance internationale et rend nécessaire une régulation plus efficace de la finance, voire une réforme du système monétaire international, il est plus important que jamais de réexaminer les conditions dans lesquelles le dollar devient une monnaie internationale. Nous étudierons sa création proprement dite avant d’examiner sa transformation en liquidité. Nous considérerons les flux pendant l’année avant d’examiner les stocks en fin d’année. Et nous verrons quels sont les enseignements que l’on peut tirer de cette analyse et si l’on peut mieux apprécier l’impact de la crise.

La création de la monnaie internationale : les mécanismes

Le dollar est une monnaie internationale chaque fois qu’il est détenu, et qu’il peut être utilisé, par un non-résident américain. Il devient donc une monnaie internationale chaque fois qu’il est cédé par un résident à un non-résident. Le cas le plus simple est celui des importations que les entreprises américaines règlent en demandant à leurs banques de débiter leur compte et de créditer le compte de l’exportateur étranger. La transaction est ainsi réglée par un débit-crédit dans les livres d’une banque américaine. Si l’exportateur n’a pas un compte dans la même banque que l’importateur, le règlement passe dans la compensation quelques jours plus tard. Si l’exportateur n’a pas de compte dans une banque aux États-Unis, il peut utiliser les services de sa banque qui a certainement un correspondant aux États-Unis pour faciliter les opérations de ses clients. Dans tous les cas, les dollars ne font que passer d’un compte à un autre. Contrairement à ce que l’on dit très souvent, ils ne sortent pas des États-Unis. Ils restent là où ils sont. C’est leur propriété qui change et qui traverse la frontière. Ils ne sortent que juridiquement.

Il n’en est pas toujours ainsi. D’une part, les dollars peuvent parfois vraiment sortir, quand ils sortent en billets. Cela peut arriver de plusieurs façons : par les touristes, bien que les cartes de crédit réduisent beaucoup la nécessité d’« emporter de l’argent » ; dans le commerce frontalier où les deux monnaies sont facilement utilisées l’une pour l’autre ; enfin, dans les transactions que l’on ne veut pas déclarer puisque les billets ont l’avantage d'être anonymes. D’autre part, une fois sortis, les dollars peuvent rentrer. Les touristes étrangers en ramènent, mais ce sont surtout les exportations américaines qui les font rentrer car cette fois-ci, ce sont les importateurs étrangers qui demandent à une banque aux États-Unis de débiter leur compte et de créditer celui d’un résident américain. Le dollar revient chez lui et il redevient une monnaie nationale. Il n’y a donc création qu’en contrepartie du solde des échanges, des biens comme des services – le tourisme en est un – et comme des transferts. Il suffit que les importations dépassent les exportations, et les dons accordés les dons reçus. Le solde courant apparaît ainsi comme une première contrepartie de cette création internationale du dollar.

Il existe une deuxième contrepartie de cette création : l’ensemble des crédits accordés à l’étranger par les banques américaines. Celles-ci ne vont pas prêter les dollars qu’elles ont déjà. Elles vont créditer les comptes de leurs clients et faire apparaître de la monnaie qui n’existait pas. Le dollar international est directement créé comme tel. C’est la formule bien connue « les crédits font les dépôts ». Une créance et une dette apparaissent en même temps. À la balance des paiements, les débits et les crédits ont augmenté ensemble. Cela veut-il dire qu’il ne s’est rien passé, comme si les dollars étaient rentrés et sortis en même temps ? Non, bien sûr. Si cette fois on retient le solde, on annule la création du dollar international. La monnaie est un concept brut. Elle est une dette qu’équilibre une créance. Par conséquent, si l’on soustrait l’une de l’autre, il ne reste rien.

D’autres formes de crédits peuvent entraîner un transfert de dollars au reste du monde. Ce sont les crédits accordés par le secteur privé lorsque, par exemple, des entreprises américaines souscrivent du papier commercial émis par des entreprises étrangères – s’il est en dollars. Il y a aussi les crédits du secteur public tels que les souscriptions au capital de certaines institutions internationales. Enfin, une troisième et dernière contrepartie, et celle-là est importante, est constituée à la fois des investissements directs et des investissements de portefeuille. Dans un cas comme dans l’autre, c’est en utilisant des dollars que les entreprises américaines financent leurs filiales ou achètent des titres étrangers.

Le raisonnement jusqu’ici semblait aller de soi. Il va maintenant se compliquer. Car les dollars sortis des États-Unis peuvent y revenir s’ils sont transférés à des résidents : par exemple, lorsque les détenteurs étrangers placent leurs dollars en achetant des titres des États-Unis. Ils n’ont certes plus de dollars, mais ils disposent d’un avoir avec une échéance au terme de laquelle ils retrouveront leurs dollars. Ceux-ci n’ont été que prêtés pour un temps par des non-résidents qui conservent une créance sur les États-Unis. Il n’y a pas lieu de faire la compensation et de retenir un solde net. De toute façon, les dollars qui ont permis d’acheter ces titres sont bien sortis d’abord des États-Unis et ils n’y sont revenus que pour un temps. La création internationale de dollars est indéniable.

On pourrait faire le même raisonnement lorsque les dollars, une fois transférés à des non-résidents, reviennent à des résidents non à l’occasion d’une souscription ou d’un achat de titres, pour être placés aux États-Unis, mais pour y être investis. Une difficulté surgit néanmoins. Lorsqu’il s’agit d’investissements directs, comment considérer les dollars investis ? Ou bien ils permettent d’acquérir des biens réels (immeubles, machines, équipements…) comme si le reste du monde les avait importés des États-Unis. Dans ce cas, les dollars investis ont permis de régler ces achats de biens américains, ils sont « rentrés » définitivement et la création de monnaie internationale s’en trouve diminuée d’autant. La compensation doit se faire comme dans le cas des exportations. Ou bien ces investissements représentent un actif financier, ils pourront alors un jour être augmentés ou réduits et faire l’objet d’une transaction. Dans ce cas, ils ne sont pas « rentrés » définitivement, il n’y a pas eu destruction de monnaie internationale. La compensation ne doit pas se faire avec les investissements des États-Unis à l’étranger, comme elle ne doit pas se faire dans le cas des placements que nous venons de considérer.

La seconde solution nous semble la meilleure. D’une part, les investissements directs se font aussi parfois par une émission de titres qui, elle, de toute évidence, ne doit pas être compensée. C’est ainsi que procèdent certains fonds souverains qui ont pour mission de rentabiliser les réserves de change de certains pays. Pour compenser les autres investissements, et seulement les autres, il faudrait connaître cette ventilation, mais le département du Commerce ne la précise pas. Peut-il seulement le faire ? D’autre part, ces investissements génèrent des revenus réguliers, sensiblement plus élevés que ceux générés par les placements1. Ce sont bien des actifs financiers2. Il n’y a pas lieu de déduire les investissements étrangers aux États-Unis des investissements des États-Unis à l’étranger. Ces derniers ont entraîné une création de monnaie internationale et il est logique de considérer qu’ils ne l’ont pas annihilée.

Et qu’en est-il quand ces investissements s’accroissent du montant des bénéfices réinvestis ? Observons au passage que cela renforce leur nature d’actifs financiers. Des dollars ont été transférés aux investisseurs étrangers (la balance des opérations courantes est devenue un peu plus déficitaire). Il y a bien eu création de monnaie internationale. Les investisseurs qui auraient pu les conserver sur leur compte ou acheter des bons du Trésor ont préféré les investir à nouveau.

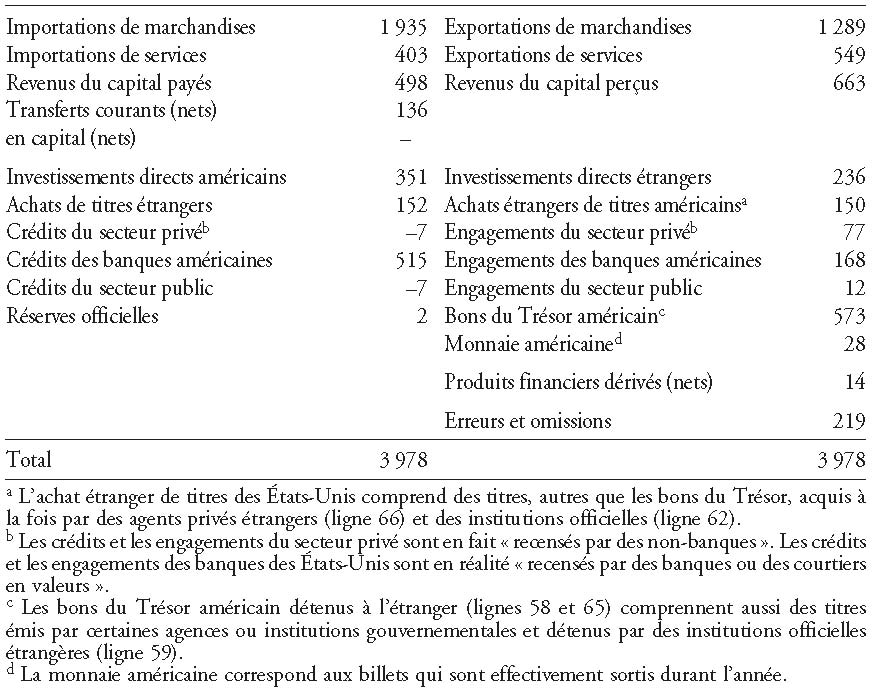

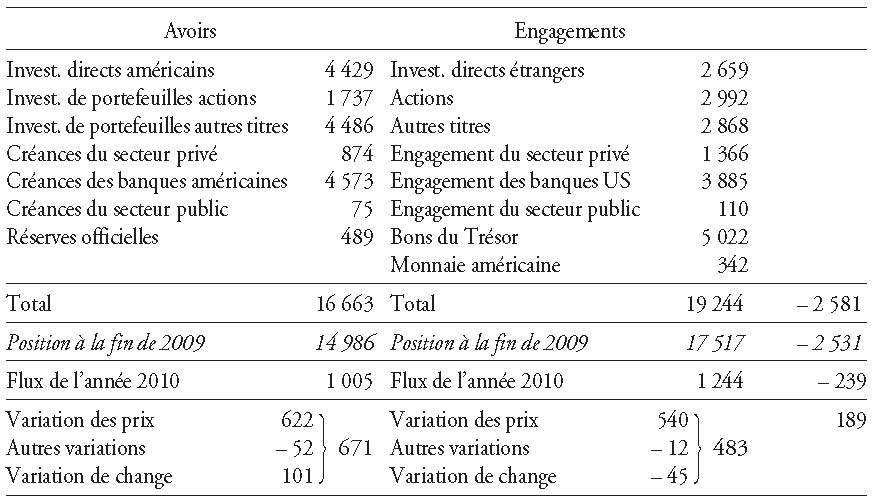

On peut maintenant regarder la balance des paiements américaine et en déduire la création de monnaie internationale par les États-Unis. Nous avons reconstruit la balance de l’année 2010 comme un bilan, l’actif regroupant les débits et le passif les crédits, sans que nous ayons besoin du signe : dans ce bilan, le signe « – » signifie que le chiffre est négatif d’un côté comme de l’autre. N’oublions pas que nous sommes en présence de flux et que les créances et les dettes peuvent parfois diminuer. L’utilisation de ces données soulève toutefois quelques difficultés. Leur incidence est relative, mais il n’est pas sans intérêt d’analyser ces processus d’une façon rigoureuse :

- les crédits accordés par les banques – et leurs engagements correspondants – sont pour l’essentiel en dollars. Quand ils sont en devises,ils n’ont aucune incidence sur le volume des dollars sortis des États-Unis. Il faut donc exclure ces opérations ;

- il en est de même des crédits accordés et obtenus par des non-banques ; il faut également exclure les crédits de nature commerciale qui accompagnent une importation ou une exportation. Il s’agit alors simplement d’un achat/vente à crédit entre deux partenaires ;

- les crédits accordés par le secteur public (ligne 46)3 comprennent surtout des avoirs en devises qui ne sont pas compris dans les réserves officielles. Il n’y a pas de création de dollars en contrepartie4 ;

- les engagements du secteur public comprennent essentiellement des opérations liées à des contrats militaires (ligne 60) dont on voit mal quel peut être l’impact sur les sorties de dollars. Ce compte a même accueilli en 2009 la contrepartie de la nouvelle allocation de DTS (droits de tirage spéciaux) dont ont bénéficié les États-Unis ! Il n’y a pas eu pour autant une quelconque création de dollars.

Nous pouvons maintenant puiser dans la balance des paiements de 2010 les données qui nous permettent de poursuivre notre analyse.

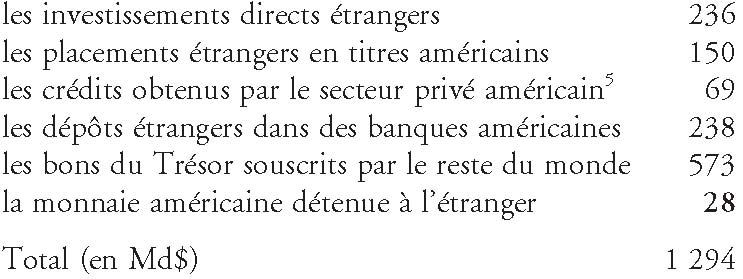

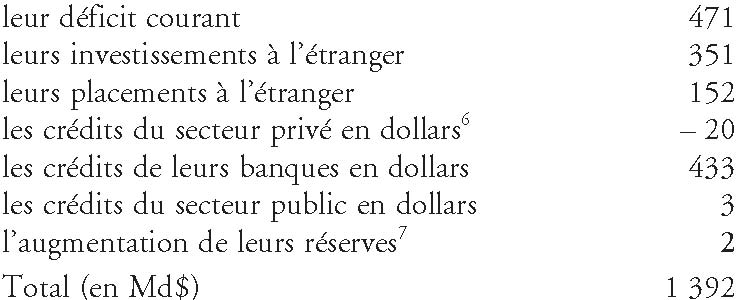

Au passif, on trouve la création de monnaie internationale par les États-Unis, qui est égale à l’ensemble de leurs engagements qui sont autant d’avoirs que le reste du monde n’a pu se procurer que parce que des non-résidents ont eu en mains les dollars correspondants. Le reste du monde n’a pu investir, placer, prêter et conserver ces dollars en 2010 que parce qu’il en a d’abord disposé. On retient donc :

À l’actif, on trouve les contreparties de cette création de monnaie internationale par les États-Unis, c’est-à-dire les opérations par lesquelles ils ont transféré des dollars au reste du monde tout au long de l’année 2010. On retient donc :

Il n’est pas étonnant que cette création de dollars ne corresponde pas exactement à ses contreparties. Les transactions internationales d’un pays ne sont pas enregistrées au jour le jour dans la balance des paiements, en respectant la convention de la partie double ; elles sont enregistrées après coup, à partir des statistiques dont les services compétents disposent dans les mois qui suivent et il y a toujours des différences entre les débits et les crédits. Ici aussi, c’est pour l’essentiel le poste « erreurs et omissions », ou « écart statistique », qui explique cette différence5, sans que l’on puisse déterminer si et dans quelle mesure il faudrait l’ajouter aux autres postes du passif puisqu’on ne sait pas quelles transactions n’ont pu être enregistrées.

Il reste un compte que nous semblons avoir oublié, ce sont les produits financiers dérivés. Les transactions correspondantes sont inscrites à la balance des paiements des États-Unis depuis 2006, quand leur montant net a représenté un pourcentage non négligeable des « entrées nettes de capitaux »6. Ces transactions qui ont un impact sur les avoirs et les engagements des États-Unis marquent-elles une sortie de dollars ? La réponse ne va pas de soi. D’une part, il existe une grande variété de produits financiers dérivés, les contrats à terme forward ou futures, les options, les swaps… Certaines transactions se font de gré à gré, d’autres passent par un marché. D’autre part, elles peuvent être dénouées très rapidement et il n’est pas possible d’évaluer les flux, mais seulement de comparer des positions successives. Enfin, elles ne concernent pas toutes des dollars, mais les statistiques à cet égard ne sont pas disponibles. Il semble bien cependant que ces opérations n’ont pas à être prises en compte dans notre analyse. En effet, les règlements, donc les transferts de monnaie, n’interviennent pas au préalable, mais le plus souvent in fine, ce qui n’est pas toujours le cas. Ils peuvent même intervenir en cours de contrat (futures) ou rester tout à fait aléatoires (options). Et ils peuvent parfois être considérés aussi bien comme des revenus – ou des pertes – d’un placement que comme des gains – ou des pertes – sur le capital7. Toutes ces raisons justifient que nous écartions ces opérations de notre analyse.

Celle-ci de toute façon ne tend pas à chiffrer, au million de dollars près, la création de monnaie internationale par les États-Unis. Elle tend plutôt à mettre à jour les mécanismes afin de mieux comprendre comment fonctionne ce système. Une fois devenu monnaie internationale, le dollar ne reste pas inscrit en compte courant dans une banque américaine. Le plus souvent, il se transforme et devient un avoir simplement moins liquide que la monnaie.

De la création à la transformation : la liquidité

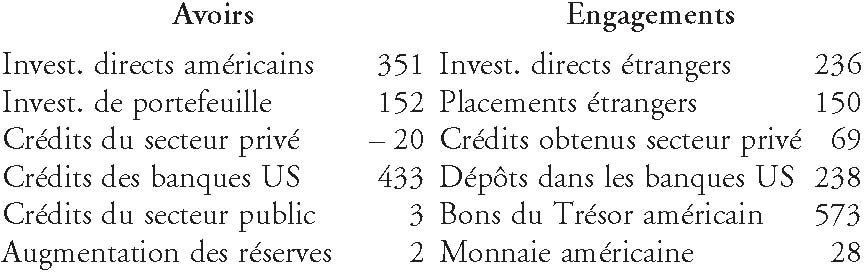

Reprenons notre schéma. À mesure que les dollars sortent des États-Unis, ils sont transférés dans des banques américaines sur le compte de non-résidents. Ces derniers peuvent les utiliser eux-mêmes ou vouloir les échanger dans leur monnaie : ils vont alors les céder sur le marché des changes soit à un agent qui les achète parce qu’il en a besoin, soit à la banque centrale qui intervient pour stabiliser le cours. Dans les deux cas, ils restent détenus par un non-résident américain. S’ils sont ensuite utilisés pour régler des importations des États-Unis, ils rentrent dans leur pays : il y a création, puis destruction de monnaie internationale. S’ils sont placés en actions, en bons du Trésor ou en dépôts à terme, le non-résident n’a plus les dollars sur son compte courant, mais il conserve une créance à plus ou moins long terme sur les États-Unis : il y a création, puis transformation.

Ces mécanismes paraissent aller de soi. Il n’en est rien. Afin de mieux comprendre pourquoi, regardons le schéma que nous avons construit, en ne conservant que les opérations financières (en Md$) :

Nous avons expliqué que les dollars étaient d’abord cédés à des non-résidents en contrepartie d’investissements, de placements, de crédits faits ou accordés à l’étranger et qu’ensuite, l’essentiel de ces dollars étaient remplacés par d’autres engagements américains. La relation va donc de l’actif vers le passif : les crédits font les dépôts.

Et pourtant, si l’on regarde le schéma ci-dessus, en privilégiant l’aspect purement comptable, ne pourrait-on pas dire que les États-Unis cèdent ou prêtent au reste du monde les dollars qu’ils ont empruntés ? La relation irait cette fois du passif à l’actif : les dépôts font les crédits. Après tout, une banque a le pouvoir de créer de la monnaie, mais les États-Unis ne seraient-ils pas qu’un simple intermédiaire financier qui doit emprunter pour prêter ?

On reconnaît là la célèbre thèse dite « DKS » soutenue en 1965 par Émile Despres, Charles Kindleberger et Walter Salant8. Les États-Unis faisaient alors apparaître plusieurs soldes à leur balance des paiements. Le plus connu était calculé en termes de liquidités brutes. Il mesurait la variation de la position liquide du pays égale à la différence entre ses réserves et ses engagements liquides. Tous les autres comptes étaient « au-dessus de la ligne ». Cette balance était chaque année déficitaire. Elle était aussi l’objet de critiques incessantes, notamment de la part des pays européens. Les trois auteurs cités ont expliqué que ce déficit était lié à la fonction d’intermédiaire financier que leur pays était amené à remplir au plan international dans l’intérêt même de l’Europe. Une telle fonction rendait cette balance déficitaire dans la mesure où les États-Unis empruntaient au reste du monde en même temps qu’ils lui prêtaient. Autant dire qu’ils lui empruntaient pour lui prêter, d’autant plus qu’ils prêtaient à plus long terme qu’ils n’empruntaient. Et cela servait les intérêts de l’Europe qui avait une grande capacité d’épargne et un fort besoin d’investissements. Elle avait une préférence plus forte pour la liquidité que les États-Unis. Elle préférait placer son épargne et laisser les États-Unis faire les investissements et prendre les risques. De plus, ce pays disposait de marchés financiers plus performants, la variété des titres offerts y était plus grande et l’écart entre les taux de court et de long terme y était moindre. Son rôle était alors tout tracé : il empruntait à court terme à l’Europe et lui prêtait à long terme.

La thèse DKS a suscité à l’époque un certain nombre de critiques. Elles ont concerné la responsabilité de l’Europe dans ce schéma, sa préférence pour la liquidité, l’écart entre les taux américains, c’est-à-dire les raisons pour lesquelles les États-Unis jouaient ce rôle au profit de l’Europe. Mais le fait qu’ils jouent ce rôle, pour les pays européens ou pour d’autres, n’a pas été remis en cause. Aujourd’hui encore, on pense souvent que les États-Unis empruntent au reste du monde pour lui prêter. Comment expliquer autrement que l’on parle si souvent, à propos de ce pays, des entrées et des sorties de capitaux et que l’on fasse dépendre les sorties des entrées. L’expression « entrée de capitaux » est ambiguë dans le cas des États-Unis puisque les dollars qu’ils empruntent sont déjà sur des comptes dans leurs banques. Ils ne peuvent donc pas « rentrer ». Les dollars qu’ils semblent avoir empruntés, ils les ont au préalable, nécessairement, prêtés ou cédés au reste du monde. C’est pourquoi il est difficile d’admettre, comme l’écrit Henri Bourguinat, que « ce pays reçoit plus de capitaux de l’extérieur qu’il ne lui en fournit » (1978, p. 160). Barry Eichengreen ne dit pas autre chose : « Les États-Unis disposaient à peu de frais de financements étrangers qu’ils utilisaient de manière contre-productive. » (2011, p. 157). On peut également contester que les États-Unis « empruntent en vendant des actifs peu risqués et investissent dans des actifs étrangers plus risqués » (Farmi, Gourinchas et Rey, 2011, p. 55).

Ne pourrait-on cependant imaginer que des dollars prêtés par une banque, par exemple britannique (une « eurobanque »), soient transférés dans une banque américaine ? Cette fois, des dollars rentreraient aux États-Unis sans être sortis au préalable : on pourrait parler d’une « entrée » au vrai sens du terme. En fait, cela dépend. Ou bien – c’est le cas le plus fréquent – la banque anglaise va prêter des dollars qu’elle détient chez son correspondant américain, lequel va simplement exécuter un transfert du compte de cette banque à celui de son client. Il n’y a alors pas d’« entrée ». Ou bien la banque anglaise va prêter ces dollars en créditant directement le compte de son client dans ses propres livres. Si ce dernier veut ensuite transférer ces dollars aux États-Unis, elle débitera son compte et créditera celui de la banque américaine, laquelle détiendra dans une banque britannique des dollars dont elle ne disposait pas auparavant et qu’elle va inscrire au compte de ce client. Dans ce cas, évidemment plus rare, on peut parler d’une entrée de dollars aux États-Unis. Mais cette entrée ne précède pas pour autant la sortie. Les deux sont concomitantes : c’est encore le crédit qui fait le dépôt, non cette fois du fait d’une banque américaine dans son pays, mais du fait d’une autre banque hors des États-Unis.

Non seulement – hormis ce cas particulier – l’entrée de dollars aux États-Unis n’a pas de sens, mais aussi que ce soit l’entrée qui précède la sortie, que les dollars ne puissent sortir que s’ils sont d’abord rentrés, n’en a pas davantage. Car c’est bien ce que veut dire la thèse de l’intermédiation financière : l’institution emprunte pour prêter. Mais à qui ces dollars pourraient-ils être empruntés ? Par qui pourraient-ils être créés avant d’entrer dans leur pays ? Car enfin, une monnaie doit exister avant d'être transformée en liquidité. Comme les dollars sont la monnaie américaine, ils ne peuvent être créés qu’aux États-Unis. Le même problème se fait jour pour la création de monnaie nationale. On fait souvent partir le schéma d’un premier dépôt qui permet un crédit qui reste en dépôt… Mais d’où vient le premier dépôt ? C’est d’un crédit qu’il faut partir, la banque empruntant elle aussi à la banque centrale… qui lui prête.

C’est seulement après avoir été créés comme monnaie de règlement que les dollars peuvent être transformés en actifs de réserve plus ou moins liquides. La création ne peut que précéder la transformation. Compenser la variation des avoirs et des engagements des États-Unis, de leurs créances et de leurs dettes conduit à compenser la monnaie et ses contreparties, en un mot à effacer la création9. C’est pourtant ce qui est fait le plus souvent. Les États-Unis ont commencé à le faire en 1971 quand ils ont publié une balance des liquidités nettes dans laquelle les avoirs liquides se trouvaient en dessous de la ligne, comme les engagements liquides. Cette nouvelle balance présentait un solde moins déficitaire que la balance des liquidités brutes. Mais en faisant la compensation entre les créances et les dettes, liquides sous la ligne, non liquides au-dessus, on tire un trait sur le rôle essentiel des États-Unis (Lelart, 1976, pp. 88-90).

Le département du Commerce a repris cette analyse dans les années 1980 en considérant les « entrées nettes de capitaux » pour financer le déficit des opérations courantes, comme si les États-Unis devaient alors emprunter plus qu’ils ne prêtaient (1985). Il n’est pas sans intérêt de noter que les entrées de capitaux correspondent ici à une augmentation des engagements, cela même que nous avons considéré comme une sortie de dollars ! Mais surtout une telle explication méconnaît le fait que les sorties (augmentation des avoirs) entraînaient automatiquement des entrées (augmentation des engagements). Cette analyse se trouve néanmoins consacrée depuis quelques années, depuis que le département du Commerce fait nettement apparaître, dans ses commentaires sur la balance des paiements, un solde du compte financier, un net financial flow, qu’il définit comme la somme des avoirs des États-Unis à l’étranger et des avoirs étrangers aux États-Unis (en fait, les variations et bien sûr la différence car il faut tenir compte du signe). En fait, ce solde ne signifie rien de plus que les autres soldes bien connus. Il est égal au solde des opérations courantes, plus les erreurs et omissions… On est loin de la création internationale de dollars !

Ce qui importe, en effet, n’est-ce pas plutôt la quantité de dollars devenant de la monnaie internationale, non cette différence entre les engagements et les avoirs, mais les seuls engagements ? À cet égard, le solde ci-dessus n’a vraiment aucun sens. Il pourrait être nul, avec un solde courant égal aux erreurs et omissions. Il y aurait quand même une augmentation des engagements en dollars dans le monde ! Et il y en aurait encore si les avoirs dépassaient les engagements, comme avant les années 1980 quand la balance courante était excédentaire…

Le passage par les monnaies nationales ne change rien à ces mécanismes. Supposons que des ménages américains achètent des titres japonais. Il faut que des dollars soient échangés contre des yen sur le marché des changes. Supposons maintenant que des entreprises japonaises investissent aux États-Unis. Elles vont échanger des yen contre des dollars. Naturellement, les transactions avec tel ou tel pays, en telle ou telle devise, ne s’équilibrent jamais, même en considérant l’ensemble des transactions. L’équilibre va se faire par une variation des réserves détenues par les autres pays ou une variation des cours des autres monnaies par rapport au dollar. Cette variation induite ex ante par les mécanismes de création de monnaie internationale va avoir des conséquences ex post sur l’accumulation des avoirs en cette monnaie, c’est-à-dire sur les agrégats correspondants.

Des flux aux stocks : les agrégats

Nous avons considéré jusqu’ici la création de monnaie internationale chaque année par les États-Unis, à partir de leur balance des paiements. Il est important d’analyser le résultat de toutes ces opérations au fil des années pour connaître la situation à un moment donné en considérant cette fois les stocks. Après la balance, le bilan. En fait, on ne peut pas présenter le bilan international des États-Unis car il devrait regrouper l’ensemble des transactions effectuées avec le reste du monde, notamment les opérations courantes dont il faudrait faire le cumul non seulement depuis la guerre, mais aussi depuis que le pays fait du commerce avec l’étranger… Le département du Commerce publie régulièrement la position financière internationale qui regroupe uniquement les transactions financières. De ce fait, elle ne peut pas être équilibrée : son solde est égal à la différence entre les avoirs et les engagements extérieurs des États-Unis. Il correspond en même temps au solde cumulé des opérations courantes dont on ne connaît pas le détail. À la fin de 2010, cette différence est égale à –2 581 Md$. Cette position financière est donc négative. Les États-Unis doivent au reste du monde près de 2 600 Md$ de plus que le reste du monde ne leur doit.

Cette situation varie d’une année à l’autre, au gré des transactions enregistrées sur la balance des paiements, à mesure que les États-Unis achètent, vendent ou prêtent de plus en plus au reste du monde. Le montant de leurs avoirs et de leurs engagements à la fin de l’année devrait exactement correspondre à ce montant à la fin de l’année précédente, augmenté ou diminué des transactions effectuées durant l’année. Il n’en est rien, pour trois raisons. La première tient à des variations de prix. La valeur des avoirs officiels en or, par exemple, varie avec le cours du métal ; la valeur des titres, notamment celle des actions, comme celle des investissements directs effectués auparavant, varie régulièrement. La deuxième tient aux fluctuations des cours du change qui peuvent affecter la valeur des avoirs en devises – bien que les États-Unis en détiennent très peu –, comme la valeur des titres étrangers libellés dans une monnaie nationale ou celle des engagements d’entreprises américaines exprimés en devises. Enfin, la troisième tient à des ajustements statistiques inévitables le plus souvent liés à une amélioration du recensement ou à une révision des comptes, ce à quoi le département du Commerce procède une fois par an, au mois de juin. Ce triple impact n’a pas été négligeable en 2010 par rapport aux flux de capitaux de l’année. Il est moins important par rapport aux avoirs et aux engagements en début d’année car il concerne les uns et les autres d’une façon à peu près égale – à 200 Md$ près – et en fait, il n’affecte guère le solde de cette position financière.

Il n’en est pas de même pour la création de monnaie internationale qui est, au contraire, un concept brut. Nous allons maintenant considérer non plus le mécanisme par lequel chaque année des dollars sortent des États-Unis, mais le résultat : combien sont-ils sortis à un moment donné ? Il suffit de prendre le total des engagements des États-Unis. À la fin de 2010, ils s’élevaient à 19 244 Md$. Quelques ajustements sont nécessaires, comme ils l’ont été pour les flux. D’une part, les engagements des banques sont surtout des dépôts reçus. La plupart sont en dollars, mais il en est en devises, comme leurs crédits. De même, une fraction des engagements des non-banques envers des entreprises étrangères sont en devises ou s’apparentent à du crédit commercial. D’autre part, les engagements du secteur public correspondent à des opérations liées à des contrats militaires, par exemple à des acomptes reçus. Ces opérations n’ont pas d’impact sur la création de dollars.

Une correction, beaucoup plus significative, semble également se justifier. Il s’agit des investissements directs qui, dans la balance des paiements, sont évalués at current cost, c’est-à-dire aux prix courants, aux prix pendant la période considérée. Le département du Commerce évalue aussi les investissements directs, américains comme étrangers, de deux autres façons. La première est une évaluation at historical cost ou at book value, c’est-à-dire à leur coût quand ils ont été effectués ou au coût inscrit dans les comptes des entreprises. La seconde, effectuée depuis 1982, correspond au nouveau concept de fair value. C’est une évaluation at market value qui est obtenue en utilisant des indices boursiers, ce qui permet de tenir compte des actifs incorporels que l’on ne peut directement évaluer. Laquelle de ces valeurs devons-nous retenir ?

- quand les investissements directs des États-Unis ont été effectués, ils ont nécessité des règlements correspondant à leur coût, lequel mesure bien la sortie de dollars qu’ils ont entraînée. L’évaluation au coût historique semble donc la meilleure, quand il s’agit de flux, pour évaluer la création de dollars pendant une année. Mais le cumul de ces investissements sur une longue période (2 343 Md$ à la fin de 2010) est peu significatif du fait de l’inflation10 ;

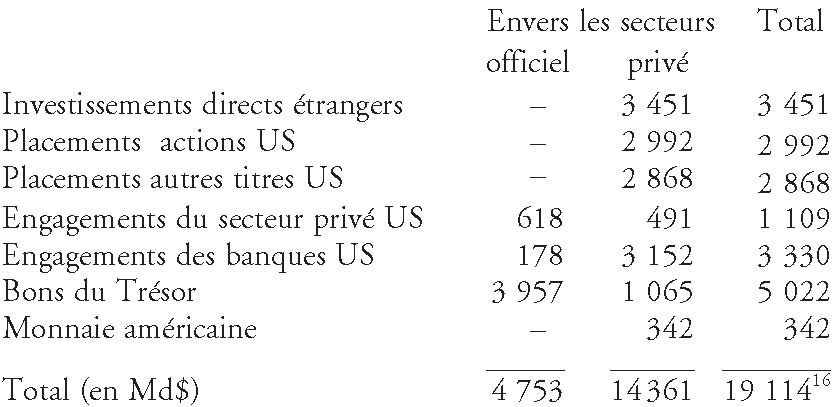

- quand la valeur de marché de ces investissements augmente, dans les années qui suivent, cette augmentation ne correspond à aucune sortie de dollars. Cependant, les investissements étrangers aux États-Unis peuvent être cédés sur le marché et remplacés par des dollars pour une valeur équivalente11. Cette évaluation (3 451 Md$) semble mieux adaptée pour mesurer, à un moment donné, la quantité d’avoirs en dollars détenus par le reste du monde.

On peut ainsi mesurer ex post, si l’on peut dire, la création de monnaie internationale par les États-Unis à la fin de 2010 de la façon suivante12 :

La quantité de dollars transférés au reste du monde et qui ne sont pas définitivement « revenus » aux États-Unis atteint donc en valeur actuelle 19 114 Md$ au 31 décembre 2010. Encore une fois, ces chiffres sont des ordres de grandeur. D’une part, nous avons procédé, comme pour les flux, à un certain nombre d’ajustements qui peuvent être discutés. D’autre part, les données annuelles proviennent de la balance des paiements dont on sait que, si elle est toujours équilibrée, c’est grâce aux erreurs et omissions. Les données en termes de stocks proviennent de la position financière internationale qui, elle aussi, est toujours équilibrée, mais la position nette, comme les erreurs et omissions, est un solde. Enfin, les données d’une année, aussi bien qu’à une date précise, sont revues et corrigées chaque trimestre pendant les premières années qui suivent. Elles sont toutes estimées, parfois à l’aide de modèles. Elles ne résultent pas de déclarations officielles basées sur des documents certifiés. On comprend que le département du Commerce ait souligné le « caractère imprécis » de ces données et conseillé d’utiliser cette position financière avec précaution (Bame, 1985).

Cependant, quelques comptes sont mieux connus et de ce fait plus précis. Ce sont les engagements envers le secteur officiel (4 753 Md$). Les banques centrales étrangères détiennent surtout des bons du Trésor, des titres émis par des entreprises et quelques dépôts dans les banques américaines. Mais le Fonds monétaire international (FMI) chiffre à cette date les avoirs en devises des banques centrales à 5 970 Md$ de DTS, soit 9 195 Md$. Il y a là des dollars, des euros, des yen, des livres… On considère habituellement que les dollars représentent à peu près 65 % des avoirs en devises. Cela ferait près de 6 000 Md$, soit 1 200 Md$ de plus que le montant qui ressort de la position financière. Cela tient à l’imprécision des données, mais aussi sans doute aux investissements effectués par les fonds souverains qui ne sont pas des banques centrales, mais qui gèrent le plus souvent une partie de leurs réserves.

Les réserves de change, les banques centrales, le FMI…, nous entrons maintenant dans les liquidités internationales, du moins celles qui sont officielles. Notre analyse permet de mesurer un concept plus large de liquidités internationales, limité bien sûr aux dollars. Les engagements extérieurs des États-Unis envers le secteur privé s’élèvent à 14 361 Md$. Mais peut-on toujours parler de « liquidités internationales » ?

De quoi s’agit-il ? À la fois des avoirs extérieurs liquides, tels que les billets américains ou les dépôts dans des banques américaines, des avoirs quasi liquides, tels que les bons du Trésor ou des titres courts émis par des entreprises américaines, des avoirs moins liquides, comme les « autres titres » qui peuvent être, par exemple, des obligations, enfin des avoirs qui ne sont plus liquides du tout comme les actions d’entreprises américaines et surtout les investissements directs effectués par l’étranger. Les liquidités internationales en dollars ne pouvant comprendre que des avoirs réellement liquides ou presque, on peut définir plusieurs agrégats internationaux. Au 31 décembre 2010 :

- les liquidités officielles s’élèvent à 4 753 Md$ ; cet agrégat est bien connu, surtout dans sa mesure effectuée par le FMI ;

- les liquidités internationales, c’est ainsi qu’on les appelle, comprennent aussi les liquidités « privées » (5 050 Md$), soit 9 803 Md$.

Ces liquidités internationales n’épuisent pas toutes les opérations en dollars. Elles appréhendent la partie qui est devenue plus ou moins liquide, mais pas l’ensemble. La création internationale de dollars apporte un éclairage nouveau. Qu’il s’agisse des flux mesurés chaque année (1 294 Md$ en 2010) ou des stocks qui s’accumulent chaque année (19 114 Md$ à la fin de 2010), elle est une donnée qu’il est intéressant d’analyser et qui peut aider à mieux comprendre le fonctionnement du système monétaire et financier international.

Quelques commentaires

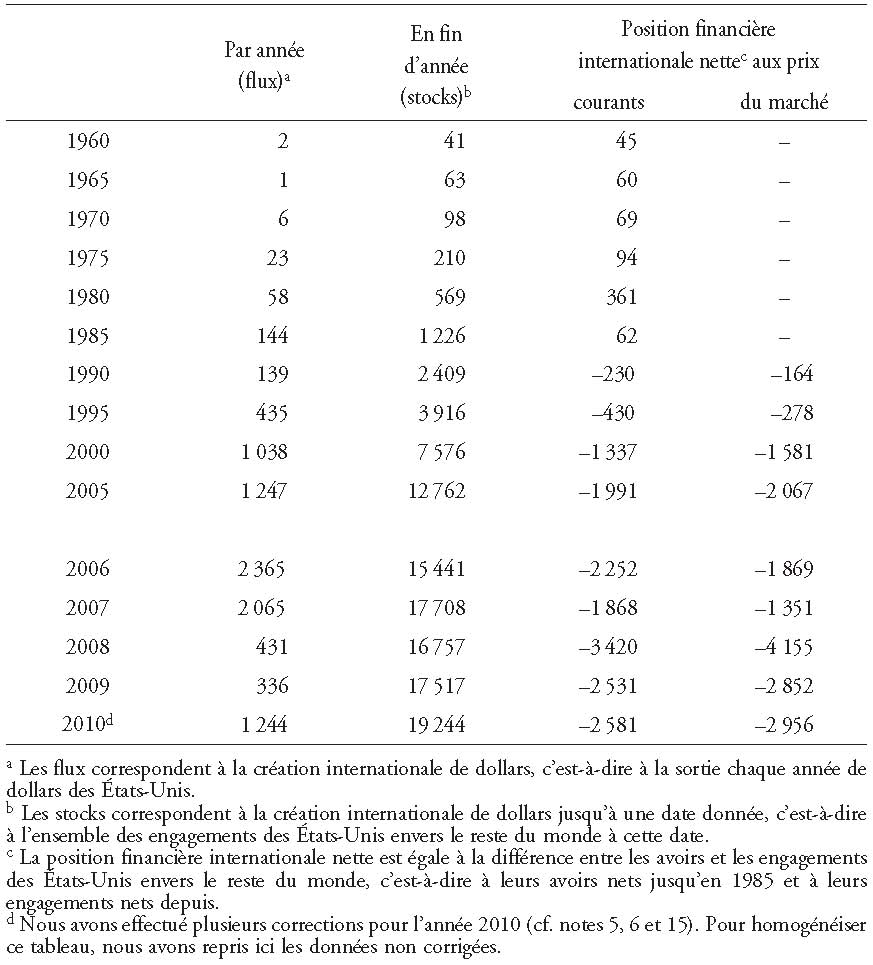

Considérons d’abord les flux : la sortie de dollars chaque année mesurée par l’augmentation des engagements des États-Unis. La première constatation qui s’impose est leur vertigineuse augmentation : 1,8 Md$ en moyenne par an dans les années 1950, moins de 5 Md$ durant les années 1960, quelques dizaines de milliards de dollars lors des années 1970, quelques centaines de milliards de dollars pendant les années 1980, plus du double la décennie suivante, et toujours de plus en plus depuis, jusqu’à plus de 2 000 Md$ en 2006, puis en 2007, avant la crise. La sortie de dollars des États-Unis a augmenté de façon quasiment exponentielle, mais surtout très irrégulière. On peut parler d’une extrême volatilité. Cette sortie a progressé certaines années de plus de 60 %, voire de près de 80 % quelques années, et a sensiblement diminué d’autres années. La dernière décennie a été particulièrement volatile (cf. tableau 3 ci-contre).

Cette volatilité se retrouve dans les contreparties. La balance des opérations courantes est toujours déficitaire depuis 1982 et son déficit augmente à peu près régulièrement, si l’on excepte le ralentissement depuis trois ans. On peut faire la même observation à propos des investissements et des placements des États-Unis à l’étranger, si l’on excepte encore une fois les trois dernières années. Les crédits accordés par les secteurs bancaire et non bancaire connaissent des fluctuations beaucoup plus accusées. La compensation ne s’établit pas systématiquement entre ces contreparties, pas même partiellement. Il faut bien comprendre que ces comptes recensent des opérations très diverses. Les crédits du secteur bancaire, par exemple, peuvent être des crédits accordés par des banques américaines, mais aussi des dépôts, des certificats de dépôt ou d’autres titres de créances négociables détenus par des banques ou des courtiers. Ce peut être aussi des créances liées à des cessions temporaires de titres (opérations de pension) qui servent de garanties. Leurs débiteurs étrangers peuvent être d’autres banques, des filiales de banques américaines ou leur banque-mère, des firmes étrangères ou des filiales d’entreprises américaines, des institutions officielles ou de simples non-résidents. Tous ces agents peuvent être situés dans un pays ou un autre, en Europe, au Royaume-Uni, au Japon, dans les Caraïbes…

Les transactions effectuées par les États-Unis avec le reste du monde sont d’une extrême diversité. Elles concernent une infinité d’agents en contact avec une infinité de partenaires dans un grand nombre de pays étrangers. Elles entraînent, les unes et les autres, un transfert de dollars pour des montants que l’on ne peut que mesurer ex post en cherchant à les expliquer. Cette volatilité apparaît plus nettement encore quand on examine les opérations de chaque trimestre. On observe parfois, à l’intérieur d’une année, des variations très importantes qui sont quelquefois des changements de sens : un trimestre, les dépôts augmentent…, le trimestre suivant, ils diminuent…, et vice-versa. La création internationale de dollars résulte des transactions effectuées jour après jour entre toute l’économie américaine et toutes les économies étrangères.

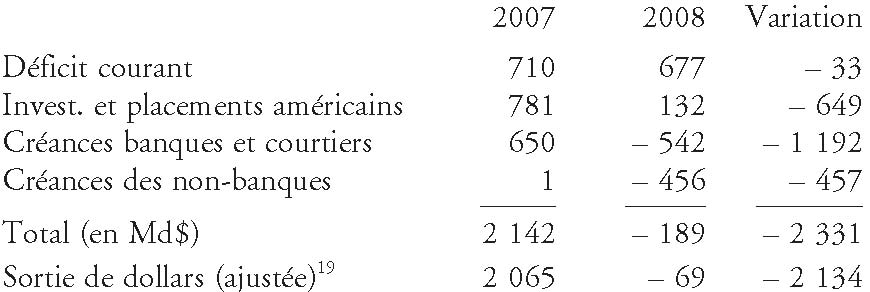

Comment cela s’est-il passé au moment de la crise qui a débuté lors de l’été 2007 ? La sortie de dollars est passée de 2 065 Md$ cette année-là à 431 Md$ l’année suivante et à 336 Md$ en 2009. Cette chute brutale est en réalité encore plus brutale qu’il n’y paraît. Car la Federal Reserve a négocié en 2008 un swap avec la Banque centrale européenne (BCE) et la Banque du Japon, auxquelles elle a fourni, en septembre 2008, 500 Md$ contre l’équivalent en devises. Le swap a été dénoué au premier semestre 2009. Les 500 Md$ ont été inscrits dans les engagements du Trésor (ligne 58)13, ils ont donc augmenté d’autant l’augmentation globale des engagements des États-Unis. Et ils ont réduit d’autant cette augmentation l’année suivante. Si l’on ne retient pas cette opération exceptionnelle et qui s’est dénouée en moins d’une année, la création internationale de dollars a été ces années-là non de 431 Md$, puis de 336 Md$, mais de –69 Md$, puis de 836 Md$. Du fait de la crise, la sortie de dollars a donc été légèrement négative avant de retrouver les années suivantes un niveau plus normal avec 836 Md$, puis 1 244 Md$14.

Ce retournement spectaculaire va se retrouver dans les contreparties de cette sortie de dollars :

Le déficit courant s’est à peine réduit en 2008 et les opérations financières se sont au contraire considérablement réduites, particulièrement les opérations effectuées par les banques et les courtiers en valeurs. Les banques américaines ont réduit leurs crédits à la clientèle étrangère comme à leurs partenaires étrangers. Les courtiers ont surtout réduit les mises et les prises en pension de titres. Les non-banques ont diminué leurs dépôts à l’étranger. Il est normal que l’impact de la crise se soit étendu aux opérations financières effectuées entre les États-Unis et le reste du monde. Il s’est manifesté par une réduction drastique de la sortie de dollars en 2008.

La crise n’a pas eu de conséquences que sur les sorties de dollars pendant l’année 2008 (les flux). Elle en a eu sur la quantité de dollars devenus une monnaie internationale (les stocks). L’impact cette fois est beaucoup plus relatif, tant cet agrégat a vite progressé. Il a quasiment « perdu » 1 000 Md$ en 2008, les a récupérés l’année suivante et largement repris en 2010. À la fin de cette année-là, il a atteint près de 20 000 Md$ ! Un quart est détenu par des banques centrales sous forme liquide ou quasi liquide, un peu plus est détenu, sous cette même forme, par des agents privés (cf. supra).

On dispose de peu de données pour les années lointaines d’après-guerre : le total des engagements se situait sans doute autour de 30 Md$ au total en 1950, autour de 40 Md$ en 1960, près de 100 Md$ en 1970. À partir de cette date, les données deviennent plus fiables. La progression n’a pas été régulière, mais elle a été forte, notamment dans les années qui ont suivi l’inconvertibilité du dollar, le 15 août 197115. En définitive, depuis cet événement, la quantité de dollars transférés dans le monde est passée de 100 Md$ à près de 20 000 Md$ ! Deux cents fois plus en quarante ans et malgré le ralentissement dû à la crise ! La progression moyenne est de 14 % par an. Un tel taux pendant une durée aussi longue est tout simplement vertigineux. Qu’est-ce qui dans l’économie internationale et même dans l’économie en général peut croître à ce rythme aussi longtemps ? Non seulement les sorties de dollars varient beaucoup d’une année sur l’autre, mais les dollars sortis augmentent très rapidement.

Les contreparties ont également changé pendant tout ce temps, du moins jusqu’au milieu du parcours. Quatre phases peuvent être assez nettement dégagées sans que les périodes commencent exactement à chaque fois le 1er janvier :

- dans les années 1950, les États-Unis offrent aux pays européens le plan Marshall. Sont transférés 15 Md$ aux pays concernés qui vont les détenir et les utiliser. En fait, ils sont donnés et leur contrepartie à la balance des paiements est le compte « transferts » ;

- dans les années 1960, l’Europe est reconstruite, les entreprises américaines y investissent et les pays accueillent volontiers ces investissements qui annoncent des emplois et de la technologie. Les dollars sont investis et inscrits comme investissements directs ;

- dans les années 1970, le phénomène de l’euro-dollar a commencé. Les banques européennes prêtent des dollars, notamment à des pays étrangers. Les banques américaines le font aussi en créant directement des dollars comme nous l’avons vu. Les dollars sont prêtés et viennent grossir les créances des banques américaines ;

- à partir de 1982 – la date cette fois est précise –, les États-Unis commencent à importer plus qu’ils n’exportent et cela dure depuis trente ans. Ils achètent plus qu’ils ne vendent, ils doivent donc régler la différence. Les dollars sortent pour être « cédés », la contrepartie est le déficit des opérations courantes16.

Ce dernier changement a eu des conséquences sur la position financière internationale des États-Unis. Lorsque la balance des opérations courantes était excédentaire et que les dollars sortaient pour être investis ou prêtés, les avoirs des États-Unis augmentaient plus que leurs engagements. Leur position financière s’améliorait. Lorsque cette balance est devenue déficitaire et que des dollars sont sortis pour être cédés en règlement des importations qui dépassaient les exportations, leurs engagements ont commencé à progresser plus vite que leurs avoirs et leur position financière a commencé à se détériorer. Cette évolution apparaît bien dans le tableau 3 (supra). Jusqu’en 1980, cette position s’est améliorée jusqu’à atteindre un solde positif de 361 Md$. Les États-Unis étaient – et de plus en plus – un pays créancier du reste du monde. Leur position a commencé à se détériorer l’année suivante jusqu’à présenter en 1986 un solde négatif – pour la première fois – de 28 Md$. Ils devenaient un pays débiteur. Et au gré du déficit courant qu’ils connaissent chaque année depuis lors, leur position s’est dégradée au point que leurs engagements dépassent leurs avoirs de 2 581 Md$ à la fin de 2010 (et de près de 4 200 Md$ à la fin de 2011…).

Mais si l’on évalue les investissements directs non aux prix courants, mais aux prix du marché, la position financière internationale atteint –2 956 Md$. La différence n’a jamais été très grande. Elle a suffi à faire en sorte que la position ainsi calculée soit devenue négative non en 1986, mais trois années plus tard. De plus, cette différence s’est amplifiée en 2008, l’année de la crise, et la position ainsi calculée s’est fortement dégradée, le solde négatif passant de 1 351 Md$ à 4 155 Md$ (cf. tableau 3 supra). Deux facteurs expliquent cet écart exceptionnel : d’une part, les variations de prix et de change ont affecté en 2008, à la baisse, la valeur nette des investissements effectués jusque-là et, d’autre part, elles ont affecté, dans le même sens, la valeur nette de marché de ces investissements. On peut constater que sur d’autres années, la prise en compte de la valeur de marché a sensiblement influencé la position financière nette et parfois même son évolution : en 2006, cette position s’est détériorée ou améliorée selon que les investissements directs sont évalués aux prix courants ou à la valeur de marché. Cette différence modifie également le total des engagements américains et ainsi le total des avoirs en dollars du reste du monde. La création de monnaie internationale par les États-Unis, évaluée ex post à un moment donné, se trouve, elle aussi, dépendre du marché…

Considérer que les dollars deviennent une monnaie internationale quand ils sortent des États-Unis et qu’ils sont transférés à des non-résidents et définir la création de monnaie internationale par les États-Unis par le total de leurs engagements envers le reste du monde permettent de mettre en évidence l’originalité des mécanismes correspondants. Les États-Unis sont tout à la fois une banque centrale, puisqu’ils sont la source ultime du dollar, une banque commerciale qui prête au reste du monde, un intermédiaire financier dont le passif est plus liquide que l’actif et enfin un agent économique qui achète, dépense, investit et en même temps émet de la monnaie internationale. Il s’ensuit que l’on ne peut pas exactement mesurer la quantité de dollars qui deviennent (flux) – ou qui sont devenus (stocks) – de la monnaie internationale, tant les données correspondantes sont imprécises, d’autant plus que la valeur des créances et des dettes à un moment donné dépend du marché. Il s’ensuit aussi que l’on ne peut pas facilement expliquer l’ampleur de ces mécanismes, ni le volume de ces opérations, tant sont nombreux et divers les facteurs qui sans cesse les influencent. Il s’ensuit enfin que l’on ne peut contrôler, ni réguler cette transformation de la monnaie américaine en monnaie internationale. On peut essayer de la mesurer à peu près. On peut chercher à comprendre après coup ce qui s’est passé. C’est tout.

Et cette situation a d’autres inconvénients, souvent dénoncés. Celui notamment d’introduire au cœur des relations monétaires et financières entre les États une véritable dissymétrie, puisque l’un d’eux peut toujours se servir de sa monnaie et donc acheter ce qu’il veut, alors que les autres doivent utiliser, non toujours mais souvent, la sienne. Ce privilège exorbitant a été maintes fois critiqué et dans les années 1960 – il y a cinquante ans –, les États-Unis affirmaient non seulement la nécessité de faire disparaître le déficit de leur balance des paiements17, mais également leur ferme volonté de revenir à l’équilibre ! Une autre conséquence est qu’au niveau international, les créances et les dettes s’équilibrent. Non seulement les États-Unis sont endettés (2 581 Md$) envers d’autres pays qui sont leurs créanciers, mais aussi leurs engagements, dont le total correspond à une création de monnaie internationale (19 244 Md$), sont nécessairement plus liquides que leurs avoirs. Le reste du monde détient de ce fait une créance énorme qui ne cesse de grandir et qui est, pour plus de la moitié, relativement liquide.

Le serait-elle moins que l’essentiel du problème subsisterait. Car à l’échéance, le créancier étranger peut opter pour un autre type de créances ou d’avoirs, voire en une autre monnaie qu’il peut acheter sur le marché des changes en cédant ses dollars. Une variation du cours peut faciliter la transaction, mais elle n’empêchera pas que les avoirs en dollars détenus par le reste du monde ne peuvent diminuer qu’à deux conditions. La première était pratiquée avant d'être supprimée en 1971 : le rachat de ces dollars en or par le Trésor américain. La seconde, la seule désormais possible, serait un rachat de leurs dettes par les États-Unis soit en exportant plus qu’ils n’importent – ils rachètent en vendant des biens –, soit en réduisant leurs avoirs – ils rachètent en vendant des titres ou en liquidant des investissements.

On voit mal le système dollar s’éteindre tout doucement de cette façon. Ne pourrait-il au moins se stabiliser ? Ainsi, les engagements des États-Unis ne diminueraient pas, mais ils ne progresseraient plus. La solution est presque aussi difficile à imaginer : il faudrait que les États-Unis ne prêtent plus et n’investissent plus à l’étranger qu’à concurrence de l’excédent de leur balance courante. Le risque n’est-il pas plutôt que la mécanique continue ? Elle pourrait bien sûr se ralentir, et il faut l’espérer. Mais supposons un instant qu’il n’en soit rien et que le rythme observé depuis quarante ans se maintienne. Cela n’est tout de même pas une hypothèse farfelue ! Dans dix ans, les 20 000 Md$ actuels s’élèveraient à 72 000 Md$ et dans quarante ans, les avoirs en dollars du reste du monde atteindraient 3,8 millions de Md$. Ecrivons ce chiffre qui nous fait penser aux années-lumière : 3 800 000 000 000 000 dollars. Quant aux années qui suivent, car nous ne serons jamais qu’au milieu du siècle, il faut espérer que d’ici là, les économistes se seront initiés à l’astronomie !

N’est-il pas grand temps de mettre un terme à cette mécanique infernale d’accumulation bien peu compatible avec le souci largement partagé aujourd’hui d’améliorer la gouvernance au niveau mondial ? N’est-il pas grand temps d’imaginer et de mettre en place un autre système monétaire international, un système qui en soit vraiment un et qui concerne d’abord et en priorité la monnaie ?