De la définition de l’unité de compte par le Mint Act de 1792 à l’instauration d’une banque centrale par le Federal Reserve Act de 1913, en passant par l’échange au pair des billets de banque dans le cadre du National Currency Act de 1863, l’histoire monétaire et bancaire des États-Unis révèle la difficulté d’une nation à établir un système de paiement unifié et intégré. Du point de vue du régime monétaire, la loi sur la frappe de la monnaie de 1792 définissait l’unité de compte en instituant le taux officiel de 25,8 grains d’or fin pour 1 dollar. Conformément à la convention bimétalliste, le prix de l’argent était fixe par rapport à l’or et le taux officiel était de 15 pour 1, puis ramené à 16 pour 1 à partir de 1834. Les pièces ainsi frappées avaient cours légal et toute émission bancaire était en principe convertible à leur valeur faciale en espèces métalliques, d’or ou d’argent. Toutefois, au début du xixe siècle, lors de la constitution des premières banques émettrices au sein de la jeune Union, les billets s’échangeaient avec une décote. Ainsi convient-il de distinguer la marque monétaire (l’unité de compte définie par la loi et la frappe des espèces par le Trésor) des marques bancaires (le taux de conversion des émissions des banques individuelles). Si l’une était unifiée dès 1792, les autres ne l’étaient pas nécessairement, compte tenu des facteurs géographiques et institutionnels. L’unification des différentes marques bancaires exige en effet une certaine maturité du système de paiement ; elle ne s’impose pas facilement, que ce soit de manière spontanée ou par voie légale, dans une nation fédérale dotée de grands territoires économiquement peu homogènes.

Durant la première moitié du xixe siècle, les États de l’Union adoptèrent soit le système d’incorporation (Charter System), soit la législation initiée par l’État de New York en 1838 (Free Banking Act). Les banques furent de plus en plus nombreuses à émettre des billets et, dans les premiers temps, les émissions pouvaient usuellement s’échanger avec une décote. Le taux de décote exigé par les courtiers dépendait des coûts de transport et d’authentification ainsi que des risques de défaut. Toutefois, le système de décote ne perdure pas nécessairement dans un système avec une pluralité d’émetteurs de billets. Un système de compensation permet de diminuer et, finalement, de faire disparaître les taux de décote, de sorte que les émissions des banques s’échangent au taux de 1 pour 1. Les coûts de transport, de tri et d’authentification existent toujours, mais ils sont beaucoup plus faibles du fait de la centralisation des échanges des billets ainsi que des économies d’échelle relatives au contrôle de leur qualité tant physique que financière. De plus, ils ne sont plus supportés par les porteurs de billets, ce qui améliore leur acceptabilité, mais par les banques membres de la chambre de compensation. Le risque de défaut inhérent à chaque banque, qu’elle soit émettrice ou non, n’empêche nullement l’échange au taux de 1 pour 1 des différentes émissions bancaires. Ainsi, la mise en place d’un système multilatéral de relations interbancaires – hier, celui des chambres de compensation ; aujourd’hui, celui de la banque centrale – constitue un processus d’unification des marques bancaires, lesquelles s’alignent in fine sur la marque monétaire, sur l’unité de compte officielle. En d’autres termes, la centralisation des compensations permet à la marque monétaire de déteindre aisément sur les marques bancaires. Toutefois, avant 1863, l’unification bancaire à l'œuvre aux États-Unis ne concernait que certaines régions, la Nouvelle-Angleterre ou le Middle Atlantic, et non l’ensemble du territoire états-unien. À partir de 1863, le National Banking System (NBS) instaura l’unification des marques bancaires au niveau fédéral : les billets nationaux (national notes) émis par les banques nationales (national banks) devaient légalement s’échanger au taux de 1 pour 1. Toutefois, la règle d’émission des billets nationaux ainsi que l’absence d’accompagnement institutionnel visant à mettre en place un système fédéral de compensation des billets nationaux rendaient cette unification boiteuse et furent même une source d’instabilité significative au sein du système de paiement.

Les conventions monétaires et les institutions bancaires permettent d’appréhender le cadre dans lequel se situe la finance. Si la période classique en Europe comme aux États-Unis se caractérise au niveau monétaire par la mise en place progressive d’un monométallisme-or, elle se caractérise au niveau financier par des marchés de titres relativement développés et des institutions financières faiblement régulées. L’originalité du cas des États-Unis tient à un double fractionnement. Un fractionnement géoéconomique, d’une part. À l’est, de la Nouvelle-Angleterre au Middle Atlantic, une économie industrieuse et financière était à l'œuvre. Les banques, à New York, Boston ou Philadelphie, étaient notamment liées les unes aux autres par un système de compensation efficace. À l’ouest, de l’Ohio au Kansas, et au sud, de la Caroline au Texas, une économie endettée et agraire demeurait. Les banques dites de l’intérieur (interior bank), peu reliées entre elles, entretenaient des relations de correspondance avec les banques des centres financiers (reserve city banks), sans pour autant s’insérer dans leur système de compensation. Un fractionnement systémique, d’autre part. Le gouvernement fédéral échouait à établir un cadre institutionnel permettant une complète unification bancaire. L’absence de relations interbancaires institutionnalisées à l’échelle fédérale, notamment entre les banques de la côte est et celles de l’intérieur, créait des perturbations qui se traduisaient par une forte variation saisonnière du taux d’intérêt. De plus, plusieurs institutions financières n’étaient pas intégrées à un système de supervision et les réglementations locales les concernant étaient différentes et propres à chaque État. Ce fut notamment le cas des banques de l’intérieur du territoire états-unien et des trust companies de la ville de New York.

Le présent article traite des fractionnements géoéconomiques et institutionnels du NBS, lesquels exacerbaient les crises bancaires et financières et rendaient leur résolution très délicate. La première section décrit la politique du gouvernement relative à la détermination du régime monétaire ainsi que le cadre institutionnel du NBS. La deuxième section examine les répercussions de la règle d’émission et du système de remboursement des billets nationaux sur les mouvements saisonniers des réserves des banques ainsi que sur la volatilité des taux d’intérêt et des actifs financiers. La troisième section aborde les crises bancaires et financières durant la période (le système connut trois crises majeures, celles de 1873, 1893 et 1907, et deux mineures, celles de 1884 et 1890) et tente de comprendre pourquoi les autorités publiques laissaient finalement les chambres de compensation, telles que la New York Clearing House (NYCH), intervenir à plusieurs reprises afin de gérer les crises de liquidité.

Le régime monétaire et la règle d’émission

Du Legal Tender Act de 1862 à la convertibilité en 1879

À la suite de la déclaration de la guerre de Sécession (1861-1865), la plupart des démocrates des États du sud avaient quitté les institutions fédérales pour constituer la Confédération. Le Congrès et l’administration de ce qui restait de l’Union étaient désormais aux mains des républicains des États du nord. Le secrétaire au Trésor à Washington augmenta les émissions de titres publics et par la loi du 5 août 1861, il obtint d’un syndicat de banques de New York, Boston et Philadelphie que celles-ci les acquissent à hauteur de 150 M$ contre des espèces métalliques. Le cours des titres chuta brusquement et les craintes relatives à la liquidité des banques provoquèrent une ruée bancaire à New York. La suspension de la convertibilité en espèces fut décidée le 30 décembre 1861. Dans une économie sans banque centrale, la suspension des paiements posait la question de l’étalon monétaire. Le Congrès vota alors le 25 février 1862 le Legal Tender Act qui autorisait le gouvernement de l’Union à émettre pour un montant de 150 M$ des US notes. Cette monnaie de papier à cours forcé imprimée à l’encre verte fut plus connue sous le nom de « greenback » (billet vert). Les lois du 11 février 1862 et du 3 mars 1863 portaient le montant d’émission à 400 M$. Le cours des greenbacks se déprécia et la prime sur l’or par rapport à l’ancienne parité atteignit un maximum de 102 % en 1865.

Dès la fin des hostilités, le gouvernement fédéral envisagea le retour à la convertibilité et plusieurs alternatives se présentèrent. La première consistait à contracter la circulation des greenbacks et diminuer ainsi les prix des biens en général et le prix du métal jaune en particulier, jusqu’à ce que ce dernier atteignît le prix officiel d’avant-guerre, la seconde à geler la quantité de monnaie afin de diminuer moins brusquement le niveau des prix et la troisième à prendre en compte l’augmentation du prix de l’or et augmenter ainsi son cours officiel. Cependant, la troisième alternative – la dévaluation – nécessitait le vote du Congrès et ne fut jamais à l’ordre du jour. En 1866, le secrétariat au Trésor commença une politique de diminution du volume des greenbacks en circulation. Toutefois, il fut astreint par le Congrès à en retirer une quantité plus faible que prévue, tant les pressions politiques et économiques étaient fortes, notamment en automne, période sensible des récoltes. En 1868, le Congrès vota finalement une mesure qui lui interdit d’en retirer davantage et gela ainsi leur montant à 356 M$. Ce qui fut appelé par la suite « la réserve » était la différence de 44 M$ entre le montant maximum autorisé par la loi (400 M$) et la quantité effective en circulation (356 M$).

La politique monétaire consistant à réduire, puis à laisser inchangée la quantité de greenbacks provoqua une déflation de 27 % entre 1865 et 1868 (Kindahl, 1861, p. 36). Au début des années 1870, un mouvement politique, économique et social s’en insurgeait et par crainte d’une victoire des démocrates poussés par ce mécontentement, le Congrès se pressa de voter trois lois importantes. Le Coinage Act du 12 février 1873, plus connu sous le nom du « Crime de 1873 », supprima la libre frappe des pièces d’argent. La loi du 20 juin 1874 gela le montant des greenbacks alors de 382 M$ (ce qui avalisait l’émission des 26 M$ par le secrétaire au Trésor William Richardson lors de la crise financière de 1873). Enfin, le Resumption Act du 14 janvier 1875 scella légalement le retour à la convertibilité en espèces métalliques à l’ancienne parité. Il spécifiait que le retrait des greenbacks devait être compensé par une émission supplémentaire de billets nationaux à hauteur de 80 % du retrait (clause des 80 %). À la suite du retrait de 36 M$ de greenbacks entre 1875 et 1877, il y eut une émission brute de 45 M$ de billets nationaux, montant inférieur à celui autorisé par la clause des 80 % sur une émission nette de billets nationaux (Timberlake, 1993, p. 112). La prime sur l’or diminuait et finit par s’annuler. Le 31 mai 1878, le Congrès abrogea la clause des 80 % et gela définitivement le volume des greenbacks à 346 M$ (entre le gel à 356 M$ en 1868 et le retrait de 36 M$ entre 1875 et 1877, le Congrès avait autorisé une émission de 26 M$ durant la crise de 1873). À la date du 1er janvier 1879, les greenbacks devinrent officiellement convertibles en espèces métalliques. Les émissions des banques et notamment les billets nationaux, uniquement convertibles auparavant en greenbacks, devinrent également convertibles en espèces métalliques à partir de 1879.

Du National Currency Act de 1863 au National Bank Act de 1874

Dans le contexte de la guerre de Sécession, le Congrès de Washington avait voté le 25 février 1863 le National Currency Act – modifié en 1864 et 1865, puis rebaptisé National Bank Act en 1874. Ainsi s’ouvrait la période du NBS qui prévalut jusqu’en 1913. Comme le Legal Tender Act de 1862, la loi bancaire de 1863 permettait de financer les dépenses militaires du gouvernement nordiste et devait initialement s’appliquer le temps de la guerre de l’Union contre la Confédération. Le NBS définissait les règles d’émission des billets (billets nationaux ou national notes) émis par les banques nationales désignées par charte d’incorporation au niveau fédéral. L’Office of the Comptroller of the Currency (OCC) (Contrôleur de la monnaie) du département du Trésor à Washington fut ainsi créé pour appliquer la loi et contrôler les émissions des banques nationales. L’histoire des billets nationaux ne s’arrêtait pas, à strictement parler, au vote du Reserve Federal Act de 1913, car les dernières émissions eurent lieu en 1905 contre l’acquisition de titres fédéraux d’une échéance de trente ans.

Plusieurs volets réglementaires caractérisaient le NBS. Selon le premier volet, les banques nationales étaient autorisées à émettre des billets uniquement après l’acquisition de bons du Trésor éligibles et à hauteur de 90 % de leur valeur faciale. Il s’agit d’un système de dépôt de garantie sous forme de cautionnement obligataire (bond collateral requirement) dans lequel la banque nationale devait déposer des titres publics éligibles d’un montant de 100 au Contrôleur de la monnaie qui donnait ensuite l’autorisation d’émettre des billets nationaux pour un montant de 90. Les titres publics ainsi déposés pouvaient être d’un terme allant jusqu’à une trentaine d’années. Les billets indiquant le montant de la coupure et le nom de la banque nationale émettrice étaient imprimés par une compagnie agréée de New York, d’abord envoyés au Contrôleur de la monnaie à Washington, puis aux banques émettrices. Celles-ci pouvaient alors les mettre en circulation auprès de leurs déposants en débitant leurs comptes courants. La loi de dépôt de garantie du NBS instaurait une règle d’émission inédite et tournait le dos à la pratique séculaire de l’escompte par les banques émettrices. En effet, la technique séculaire consistait à associer la mise en circulation d’un billet à l’escompte d’un titre privé ou public ou à l’acquisition d’un actif en fonction du choix de portefeuilles de la banque (billets d’escompte ou asset notes). Désormais, les banques nationales n’émettaient plus des billets d’escompte, mais elles mettaient en circulation des billets selon la règle du dépôt de garantie (billets garantis ou backed notes). Elles devaient d’abord acquérir les titres éligibles auprès du Trésor et une fois les billets nationaux reçus, elles pouvaient les mettre en circulation selon les demandes des déposants. La mise en circulation du billet garanti consistait désormais à dissocier, en fonction de la règle d’émission, la mise en circulation d’un billet de l’acquisition d’un actif.

Le second volet réglementaire imposait un plafond d’émission de billets nationaux fixé au départ à 300 M$ et définissait les critères de leur distribution à travers les différents États – distribution qui se fit très largement en faveur des États du nord-est. De plus, les banques nationales des villes (reserve city banks) de New York, puis Chicago et Saint-Louis devaient respecter un taux de réserve obligatoire de 25 % en monnaie légale (greenbacks et espèces métalliques), tandis qu’il était de 15 % pour les banques de l’intérieur – et encore, 60 % des réserves obligatoires de celles-ci pouvaient être détenues sous forme de dépôts dans les banques de réserve des villes. Bien que les billets nationaux avaient cours légal pour les paiements faits au gouvernement (à l’exception des droits de douane) et pour tous les paiements réalisés par le gouvernement (à l’exception des intérêts de la dette publique), ils ne rentraient pas dans le calcul des réserves obligatoires des établissements bancaires et financiers.

Le troisième volet impliqua les banques locales (state banks) qui émettaient des billets, mais ne répondaient pour ainsi dire qu’à la législation bancaire de leur État. Dès le début du NBS, elles étaient réticentes à adopter le statut propre aux banques nationales car elles considéraient la législation fédérale relative à l’émission des billets nationaux trop contraignante et peu rentable. Pour les inciter à adopter le statut propre aux banques nationales, le Congrès vota en 1865 un amendement à la loi de 1863 imposant une taxe de 10 % sur leurs émissions. Ainsi, le nombre de banques nationales augmenta significativement et les banques locales émettrices devinrent de moins en moins nombreuses1. En 1912, à la veille du Federal Reserve Act, le Contrôleur de la monnaie pouvait compter 7 397 banques nationales et, par ailleurs, 13 381 banques locales, dont la grande majorité d’entre elles étaient non émettrices, 5 107 trust companies et 4 923 savings banks (Hepburn, 1924).

Enfin, précisons que les billets nationaux étaient remboursables sur demande à leur valeur faciale uniquement en greenbacks jusqu’en 1879 et également en espèces métalliques à partir de 1879. Ils étaient échangeables entre eux au taux de 1 pour 1. Le remboursement – ou l’échange – se faisait seulement au guichet de la banque émettrice jusqu’en 1874, puis il pouvait également être réalisé à la National Bank Redemption Agency (NBRA) créée à cet effet par le Contrôleur de la monnaie. Toutefois, comme nous allons le voir, la NBRA n’était pas une chambre de compensation et son fonctionnement n’engendrait pas un reflux rapide des billets. La suppression de la technique de l’émission du billet d’escompte provoquait une rigidité de l’offre de billets à la hausse ; dans l’autre sens, l’absence de système de compensation efficace engendrait une rigidité de l’offre de billets à la baisse. Ce dysfonctionnement s’accompagnait, respectivement, d’une pénurie voire d’une crise de liquidité à l’automne, puis d’une abondance de liquidités et d’une vive spéculation financière au printemps.

Les dysfonctionnements du NBS

Absence de billets d’escompte et inélasticité de l’offre de billets

La procédure d’émission de billets nationaux ne permettait pas aux banques de satisfaire promptement la demande de liquidités – problème connu sous le nom de l’inélasticité de l’offre de billets2. Un délai significatif séparait l’expression de la demande de billets par les agents de l’émission effective de billets supplémentaires par les banques nationales. Plusieurs raisons l’expliquent. Premièrement, entre l’autorisation d’émission demandée par une banque auprès du Trésor, l’achat de titres éligibles et le transport de billets, il pouvait s’écouler plusieurs jours, voire plusieurs semaines, avant que le Trésor ne lui expédiât les billets nationaux. Deuxièmement, la circulation de billets nationaux était plafonnée à 300 M$ par la loi de 1863, puis à 354 M$ par celle du 12 juillet 1870. Troisièmement, les titres déposés auprès du Contrôleur de la monnaie ne pouvaient être liquidés avant échéance, de sorte que les banques estimaient en permanence la rentabilité des émissions. Elles attendaient alors une baisse du cours des titres éligibles et une hausse des taux d’intérêt pour lancer de nouvelles émissions de billets nationaux3. Et inversement. À titre d’illustration, la diminution de la dette fédérale à partir de 1882 engendra une hausse du cours des titres éligibles et une baisse des taux et les émissions des banques nationales chutèrent jusqu’à 165 M$ en 1892. Dernière raison, les banques nationales hésitaient à émettre des billets qui les engageaient à acheter des titres publics de long terme, parfois d’une trentaine d’années, de sorte qu’elles privilégiaient l’escompte de titres de court terme par l’intermédiaire des dépôts, afin de gérer plus aisément leur portefeuille. Cet engourdissement de l’émission des billets nationaux provoquait ainsi une inélasticité ou une rigidité de l’offre de billets, en l’occurrence, à la hausse.

L’automne, période des récoltes et du négoce de la production agricole vers la côte est, était aussi celle de l’augmentation de la demande de billets. À l’intérieur du pays et dans le monde agraire, l’utilisation du chèque était peu fréquente et les transactions s’effectuaient souvent en moyens de paiement sous forme manuelle. Or les banques nationales n’étaient pas en mesure de répondre immédiatement à cette demande saisonnière de liquidités et une pénurie se faisait ressentir à l’intérieur du pays. Les banques de l’intérieur étaient reliées par un système de correspondance à celles de l’est, mais ces dernières n’augmentaient pas plus vite leur offre de moyens manuels de paiement à la période automnale. Les banques de l’est étaient alors contraintes de puiser dans leurs réserves en espèces ou en greenbacks afin de fournir des liquidités. Certaines d’entre elles avaient pris l’habitude de garder en réserve une partie des billets nationaux qui avaient préalablement reflué au printemps et qui étaient ainsi « réémis ». Quoi qu’il en soit, la baisse des réserves conduisait à une diminution des crédits de court terme (call loans) et à une hausse des taux d’intérêt (call loan rates), notamment sur la place de New York. Les call loans étaient surtout octroyés par les banques nationales des villes. Ils leur permettaient, d’une part, d’ajuster plus rapidement le montant de leurs réserves au niveau exigé par la loi et, d’autre part, de faire face plus facilement à des retraits de dépôts de la part des banques de l’intérieur.

Si le Resumption Act de 1875 supprimait le plafonnement des émissions des billets nationaux, il ne permettait pas pour autant de rendre leur offre plus élastique à la hausse. En effet, comme vu plus haut, la circulation tomba à 165 M$ en 1892 du fait des arbitrages des banques sur les marchés de titres4. Aussi, le problème était moins dû au plafonnement qu’à la règle d’émission, c’est-à-dire à l’obligation de dépôt de garantie. En revanche, le billet d’escompte tel que nous l’avons précédemment défini constituait une technique séculaire qui permettait de répondre précisément à la demande de moyens de paiement, en l’occurrence, sous une forme manuelle. Aussi, au sein de la communauté bancaire, le Baltimore Plan de 1894 plaidait en faveur de la monnaie « élastique » et du billet d’escompte – c’est-à-dire un système d’émission ne se basant plus sur un dépôt de garantie, mais sur l’escompte d’un titre (Laughlin, 1894). L’Indianapolis Monetary Commission de 1898 en fit de même et défendait également la suppression de la loi interdisant la création de succursales (unit banking) au profit d’un système autorisant leur implantation à travers tout le pays (branch banking) (Indianapolis Monetary Commission, 1900). Le Currency Act de 1900 facilita à la marge la circulation de billets en permettant aux banques nationales d’émettre à hauteur de 100 % de la valeur des titres, et non plus de 90 %. Toutefois, les billets nationaux n’étaient toujours pas des billets d’escompte, le système fédéral de compensation interbancaire n’était pas à l’ordre du jour et les banques n’avaient toujours pas la possibilité d’implanter des succursales sur tout le territoire. En conséquence, le problème de l’inélasticité de l’offre de billets, à la hausse comme à la baisse, restait entier.

Absence de compensations interrégionales

Après les récoltes en automne, le printemps. Après la pénurie de liquidités, la pléthore. Les billets émis ou « réémis » par les banques nationales en automne pour le règlement des moissons étaient ensuite dépensés par le secteur agraire pour financer les plantations ou régler des dettes. La faiblesse des transactions agricoles au printemps induisait une baisse de la demande de billets à l’intérieur du pays. Lorsque les billets nationaux étaient captés par les banques de l’intérieur, celles-ci les réexpédiaient vers les banques correspondantes à l’est, afin d’y gonfler leurs dépôts. Les billets refluaient ainsi vers New York, Boston ou Philadelphie, y étaient surabondants, y stagnaient durant tout le printemps, avant d'être à nouveau réexpédiés vers l’intérieur pour le paiement des récoltes. Conséquence de cette surabondance printanière de liquidités à l’est, les banques prêtaient libéralement à court terme à des taux relativement bas, alimentant ainsi la spéculation financière.

L’inélasticité à la baisse de l’offre de billets s’explique à la fois par un processus de remboursement laborieux, tardif et très coûteux des billets et par l’absence d’un système fédéral de compensation. Les chambres de compensation de New York, Boston ou Philadelphie fonctionnaient seulement au niveau régional et n’assuraient pas les compensations entre la côte est et l’intérieur des États-Unis. Les banques de l’intérieur ne détenaient pas de comptes dans des chambres de compensation de l’est du pays et refusaient même d’en ouvrir. Ainsi, après avoir collecté des billets de l’intérieur, les banques de l’est n’étaient pas en mesure de se les faire rapidement rembourser. Elles pouvaient soit les garder en réserve pour les réémettre avant les récoltes, soit les remettre à leur chambre de compensation. Cette dernière gardait lesdits billets en réserve, puis appréciait l’opportunité de les réexpédier au guichet des banques émettrices ou à la NBRA mise en place à partir de 1874. Toutefois, un moyen de paiement qui n’était pas voulu durant le printemps servait, du moins en partie, d’instrument de réserve en vue de faire face à la demande de liquidités à l’automne. Les banques tentaient de se débarrasser du surplus d’une manière ou d’une autre. Par exemple, certaines d’entre elles prêtaient des billets nationaux à très court terme à un taux très faible à la condition que ce prêt fut remboursé en greenbacks.

Dès le début du NBS, un rapport des directeurs de la NYCH datant de 1863 avait émis de sérieux doutes au sujet de l’efficacité d’un système dans lequel les remboursements se faisaient au guichet de la banque émettrice : « [Si] huit ou dix millions [de billets] appartenant nominalement à des banques situées dans différents États sont maintenus à flot (afloat) à New York, comment la ville pourra-t-elle s’en débarrasser ? Par quel processus se fera le remboursement de cette monnaie non voulue ? Quel tracas ce sera de collectionner les centaines de billets de telle ou telle banque, de les envoyer dans le Wisconsin et le Dakota, simplement pour y être contestés, puis de les retourner à New York ! »5 Aussi, afin de se couvrir contre les coûts qu’elle anticipait, la NYCH décida d’accepter au pair les billets des banques membres de son système et de reprendre les autres billets avec une décote. Craignant la généralisation de cette pratique, le Congrès vota le 3 juin 1864 une révision du National Currency Act qui interdisait toute décote des billets nationaux et exigeait leur échange au pair sur tout le territoire de l’Union. Cette loi avait pour mérite d’unifier les marques bancaires. Néanmoins, le législateur ne prévoyait aucun cadre institutionnel pour la rendre efficace. Un système de chambres régionales de compensation reliées entre elles et supervisées au niveau fédéral aurait consolidé l’échange au pair des billets, épongé les billets afloat et résolu le problème de l’inélasticité de l’offre de billets, en l’occurrence, à la baisse. Mais rien ne fut fait dans ce sens. Autrement dit, malgré l’apparence de l’unification des marques bancaires, le morcellement institutionnel du système bancaire restait une réalité.

L’impossibilité de facturer les frais de transport à l’aide de la décote des billets augmentait très nettement les coûts de demande de remboursement des billets au guichet et gênait ainsi les banques de New York, Boston et Philadelphie. Un comité regroupant soixante banques de ces trois villes proposa le plan suivant : les billets nationaux remboursables au nord de Cairo dans l’Illinois et au sud du Mississippi seraient quotidiennement envoyés à une « chambre de tri » centrale (assorting house) ; les billets remboursables à Boston ou Philadelphie seraient également envoyés aux chambres de tri de ces deux villes ; les billets remboursables à New York seraient directement expédiés à la NYCH (Selgin et White, 1994, pp. 220-222). Ce projet fut étudié par plusieurs comités mis en place sous l’égide de la NYCH et eut le soutien du Contrôleur de la monnaie. Toutefois, les banques de l’intérieur maintenaient leur refus de coopérer avec la NYCH, notamment en rejetant tout partage des coûts de tri, de compensation et de transport6. Les banques des trois villes à l’initiative du projet – celles de New York, Boston et Philadelphie – se voyaient ainsi contraintes de financer entièrement les coûts d’organisation. Ne pouvant les partager avec le public (faute de possibilité de décote), avec les banques de l’intérieur (faute de coopération de celles-ci) ou avec le Trésor (faute de moyens publics), elles abandonnèrent finalement le projet. Tout ce qu’elles obtinrent du législateur fut la loi de 1867 qui obligeait les banques nationales hors de New York, Boston et Philadelphie à disposer d’agents de remboursement dans ces trois villes. Cette loi était bien insignifiante compte tenu de l’enjeu. Elle eut peu d’impact sur la circulation et l’absorption des billets nationaux. En effet, les agents de remboursement, qui étaient censés rembourser les billets des banques de l’intérieur, étaient peu disposés à les réexpédier aux banques émettrices et, finalement, les remettaient en circulation à New York, Boston ou Philadelphie (Myers, 1931, p. 404). Le problème demeurait. Plus tard, l’Indianapolis Monetary Commission de 1898 proposa un système de branch banking qui permettait de réaliser des compensations intrabancaires entre l’est et l’ouest, de concentrer un système bancaire dispersé en plus de 5 000 banques nationales et surtout de financer un système de compensation interbancaire. Un texte reprenant ces propositions fut déposé au Congrès (Moen et Tallman, 1999, pp. 5-6), mais il rencontra une nouvelle fois l’opposition des banquiers et des représentants politiques de l’intérieur.

Crises du système de paiement et crises financières

La crise de 1873 et la réforme de 1874

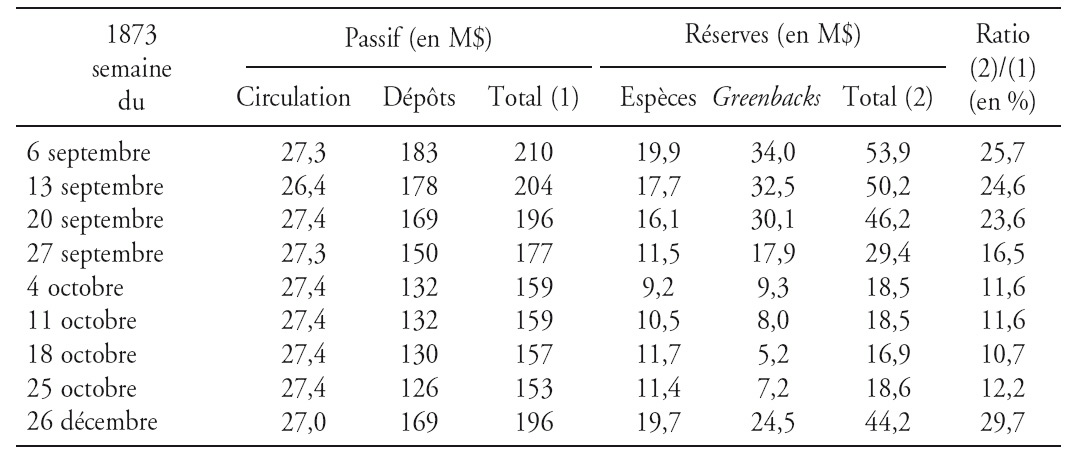

À la veille de la crise de 1873, le secrétaire au Trésor George S. Boutwell exprimait quelques inquiétudes sur l’état des réserves des banques. Le tableau 1 illustre ces craintes et, plus généralement, les crises saisonnières de liquidité sous le NBS.

Loin de connaître une baisse à la suite d’une demande massive de remboursement par les déposants, la circulation des billets nationaux des banques de New York restait étonnamment stable. Les agents ne remettaient donc pas en cause la stabilité de l’ensemble du passif exigible à vue (billets et dépôts) des banques nationales de New York. Le montant des dépôts ne baissait pas du fait d’un mouvement de défiance généralisé à New York, auquel cas il aurait également touché la circulation des billets. Il diminuait pour deux raisons : d’une part, les déposants demandaient des billets pour régler les transactions à la suite des récoltes d’automne ; d’autre part, les banques de l’intérieur y retiraient leurs dépôts pour alimenter l’intérieur en liquidités. Puisque les banques de New York ne pouvaient répondre promptement à une telle demande à l’aide de la technique de l’escompte ou en modifiant la forme de leur passif exigible à vue, elles étaient contraintes de puiser dans leurs réserves en monnaie légale (notamment les greenbacks) lesquelles baissèrent sévèrement. Quant aux banques de l’intérieur, elles utilisaient également leurs réserves légales, mais surtout liquidaient leurs avoirs dans les banques de New York. De manière générale, dans ce type de configuration institutionnelle, les banques sont victimes d’une ruée sur la monnaie manuelle qui ne concerne pas l’ensemble de leur passif exigible à vue, mais seulement leurs dépôts. Dès lors que les banques sont en mesure d’émettre des billets par une simple opération d’escompte, seule la structure de leur passif est modifiée (davantage de billets, moins de dépôts) et non le montant de l’actif (moins de réserves et, finalement, moins de crédits).

Lors de la crise de 1873, les taux d’intérêt passèrent de 4,5 % en août à 61 % en septembre, pour retomber à 5,5 % en janvier 1874 (McCaulay, 1938) et l’indice des cours boursiers chuta de 20 % entre août et novembre (Cowles, 1938). Face aux pressions en faveur d’une émission de greenbacks, le secrétaire au Trésor Richardson leur faisait savoir qu’une telle émission à l’aide de la « réserve » n’était pas de son ressort et nécessitait un vote du Congrès. Et ce dernier finit par réagir en autorisant le secrétaire au Trésor à émettre 26 M$ des 44 M$ de la « réserve » – portant ainsi la circulation des greenbacks à 382 M$. Cette injection de liquidités atténua les difficultés des banques.

Sur le plan strictement bancaire, la loi du 20 mars 1874 remplaça l’ancien système des agents de remboursement institué en 1867. Elle stipulait qu’un agent pouvait désormais demander la conversion des billets en monnaie légale et au pair soit au guichet de la banque émettrice, soit à une seule agence centrale créée à cet effet – la NBRA. Cette agence gérée par le Contrôleur de la monnaie était située à Washington. Le choix de la capitale administrative s’expliquait notamment par le refus des banques de l’intérieur d'être tributaires de New York. Pour rendre ce système opératoire, chaque banque devait alimenter un fonds de remboursement (redemption fund) au Trésor à hauteur de 5 % des émissions. Le montant de ce fonds s’élevait à 10 M$ environ ; il servait au remboursement des billets présentés et au paiement des frais de tri et de transport ; ces derniers étaient ainsi supportés par l’émetteur. Toutefois, une banque émettrice dont les billets refluaient à la NBRA n’était pas contrainte de remplir rapidement son fonds à hauteur du reflux. La NBRA n’était qu’un simple guichet ou un bureau de remboursement et non une véritable chambre de compensation ou une banque centrale qui devait gérer les comptes interbancaires au niveau fédéral. Malgré ce handicap, la NBRA améliora la circulation et le reflux des billets nationaux. Entre 1864 et 1873, le remboursement des billets nationaux concernait principalement ceux qui étaient trop usés pour pouvoir circuler davantage et seulement 10 % de l’ensemble des billets nationaux. Ce pourcentage décolla à partir de 1875 et en 1877, un maximum fut atteint avec 75 % de la circulation des billets nationaux transportés à Washington (US Treasury, 1875, 1876 et 1877). La majorité des billets reçus par la NBRA provenait des villes de New York, Boston et Philadelphie. Les banquiers de l’intérieur ne manquèrent pas de se plaindre d’une telle accélération du reflux7.

La mise en place d’une centralisation bancaire aux États-Unis restait toutefois laborieuse car les fonds de remboursement déposés par les banques nationales à hauteur de 5 % de leurs émissions ne suffisaient pas. Elle fut même fragilisée à la suite d’une décision du secrétaire au Trésor John Sherman en 1878. Les banquiers ou agents qui remettaient des billets à la NBRA devaient désormais s’acquitter d’une charge, laquelle était initialement supportée par l’émetteur en puisant dans le fonds de remboursement. Cette mesure décéléra drastiquement le reflux des billets à la NBRA : les demandes de remboursement des billets nationaux diminuèrent et passèrent de 214 M$ en 1877 à 62 M$ en 1880 (US Treasury, 1880). Face au mécontentement des directeurs de la NYCH, le secrétaire au Trésor Sherman répondit, d’une part, que la loi de 1874 n’avait pas pour objectif de mettre en place une « grande chambre de compensation » et, d’autre part, que contraindre les banques émettrices à payer le coût du remboursement de leurs émissions relevait d’une « injustice manifeste » puisqu’elles n’avaient aucun intérêt à ce qu’il en soit ainsi (Selgin et White, 1994, p. 231). Toutefois, la mesure de 1878 fut abrogée en 1881 et celle de 1874 fut restaurée. Pour autant, si le montant des remboursements augmenta à partir de 1881 pour atteindre 142 M$ en 1885, il retomba ensuite autour de 100 M$ jusqu’en 1900, notamment du fait de la baisse des émissions entre 1882 et 1892.

Pénurie de liquidités et crise de liquidité

Les billets nationaux flottaient au printemps d’ouest en est, puis à l’automne d’est en ouest, sans passer entre-temps dans les filets d’un système fédéral de compensation. Si des billets étaient interceptés sur la côte est, ils étaient remis en circulation à New York, Boston ou Philadelphie, en attendant que les courants du commerce ne les réexpédiassent vers l’ouest quand la demande de liquidités, lors de la période des moissons, l’exigeait. Cette réémission par les banques de l’est s’explique par deux phénomènes de nature différente : d’un côté, l’absence de la technique de l’escompte créait une inélasticité à la hausse des émissions des banques de l’est pendant les périodes de forte demande de liquidités ; d’un autre côté, l’absence de compensations est-ouest créait une inélasticité à la baisse des émissions des banques de l’ouest pendant les périodes de faible demande de liquidités. Il est alors tout à fait remarquable de noter que les billets nationaux changeaient de statut monétaire selon les saisons et non selon les institutions qui les mettaient en circulation. Émis au départ comme un simple moyen de paiement manuel (currency), ils devenaient de la monnaie de réserve (cash reserve) durant les périodes de pénurie (automne), puis des dettes indésirables (uncurrent bills) durant les périodes de reflux vers l’est (printemps). En conséquence, toute étude quantitative devient approximative et il est alors très délicat de considérer (comme le font Friedman et Schwartz, 1963, p. 189) que les billets nationaux firent pleinement partie de la « base monétaire ».

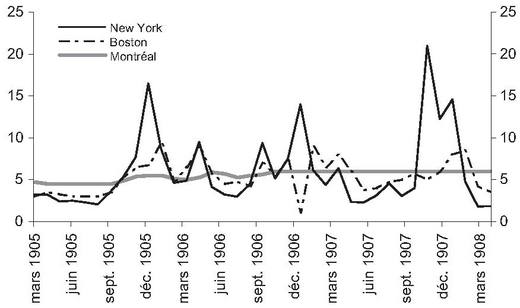

L’instabilité du statut des billets nationaux selon les saisons explique en partie la volatilité des taux d’intérêt sur la côte est. En effet, la vague printanière de liquidités poussait les banques à accorder davantage de prêts de court terme, provoquant ainsi une baisse des taux d’intérêt. Cette abondance de liquidités et cette baisse des taux d’intérêt alimentaient la spéculation, notamment à New York, et gonflaient le prix des actifs financiers. À la fin de l’été et au début de l’automne, lorsque les agents de l’est demandaient des liquidités pour les paiements vers l’intérieur, lorsque les banques de l’intérieur en retiraient chez leurs correspondantes, les réserves des banques de l’est s’asséchaient et leur capacité de crédit s’amenuisait, ce qui provoquait une hausse des taux d’intérêt et un dégonflement de la bulle sur le marché des actifs. À ce titre, une comparaison du NBS avec le système bancaire canadien de la même époque est très instructive. Contrairement aux banques nationales états-uniennes, les banques canadiennes émettaient des billets d’escompte. Aussi, aux États-Unis, l’offre de billets nationaux demeurait atone durant l’année, tandis que l’offre de billets d’escompte au Canada était très sensible aux variations saisonnières des demandes de liquidités. En conséquence, les réserves des banques en liquidités étaient plus instables aux États-Unis qu’au Canada. Au final, comme le montre le graphique 1 (ci-après), le taux d’intérêt de court terme était très volatil à New York et plus stable à Montréal8.

Toutefois, l’origine des crises bancaires sous le NBS ne tient pas uniquement aux dysfonctionnements du système d’émission des billets nationaux. Certes, les crises peuvent s’expliquer par l’inélasticité de l’offre de billets, mais cette explication reste partielle concernant la crise de 1873 et inopérante au regard de celle de 1893. D’une part, la crise de 1893 eut lieu entre mai et août, c’est-à-dire en dehors des périodes de fortes hausses de la demande de liquidités. D’autre part, elle eut pour origine un nombre important de faillites de banques de l’intérieur. Au même moment, le Trésor était confronté à une crise du régime monométalliste-or et ses réserves métalliques étaient tombées en dessous de 100 M$ en avril. Il était alors peu disposé à transférer aux banques des réserves métalliques contre des titres, ni a fortiori à faire de nouvelles émissions de greenbacks. Les banques de l’intérieur, ayant refusé lors des décennies précédentes toute coopération avec la NYCH, ne purent bénéficier de son assistance en dernier ressort via l’émission de certificats de prêt. Ce n’est que lorsque la crise atteint New York en juin que la NYCH émit massivement et rapidement des certificats de prêt en faveur des banques membres.

La crise d’octobre 1907 ne fut pas seulement aggravée par un fractionnement géographique (centre/intérieur), mais par un fractionnement réglementaire (banques/non-banques), à New York notamment. En effet, outre les crises saisonnières de liquidité auxquelles elle prit l’habitude de répondre en émettant des certificats en petites coupures, la NYCH fut confrontée à un problème d’une autre nature. Il s’agissait du manque d’information concernant non les banques nationales et locales qui étaient membres de la NYCH, mais les New York trust companies dont l’actif avait connu une croissance soutenue durant la décennie précédant la crise. Ces institutions financières étaient moins réglementées que les banques nationales et n’étaient soumises à aucun contrôle prudentiel émanant de la NYCH ou d’une organisation publique. Comme les banques de l’intérieur quatre décennies plus tôt, les New York trust companies avaient refusé en 1904 de participer à l’organisation de la NYCH incluant à la fois le système de compensation et l’activité de contrôle des institutions membres. La raison tient au fait que la NYCH exigeait qu’elles y maintinssent en réserve 10 % à 15 % de leurs dépôts (Smith, 1928, pp. 347-350) – taux qui demeurait pourtant inférieur au taux réglementaire de 25 % que devaient respecter les banques nationales de New York. La sphère d’intervention de la NYCH et sa capacité à gérer les crises de liquidité se trouvaient alors limitées ; cette sphère d’intervention n’englobait pas les institutions financières qui portaient des risques importants dans leur portefeuille d’actifs9. Lorsque la crise éclata au milieu d’octobre 1907, la NYCH injecta une quantité impressionnante de certificats de prêt – soit plus de 100 M$. Cette intervention permit d’assurer la liquidité des banques membres dont les dépôts et les prêts se stabilisèrent, voire même augmentèrent. Restait le problème des New York trust companies dont les prêts se contractèrent de 37 % entre août et décembre (Moen et Tallman, 1992, pp. 617-619). L’interprétation de la crise de 1907 devient alors ardue car à l’inélasticité de l’offre de billets provoquant une pénurie de liquidités s’ajoutait l’instabilité financière alimentée par des institutions peu réglementées et ayant clairement adopté un comportement opportuniste. Compte tenu de la violence de la crise, le facteur de l’instabilité financière était toutefois prédominant.

La crise de 1907 est très instructive. Elle montre que l’obstacle à sa résolution n’était pas l’absence d’une structure bancaire hiérarchisée et d’un prêteur en dernier ressort, et ce, d’autant plus que l’efficacité de la politique prudentielle de la NYCH dans sa sphère d’intervention ne saurait être aisément remise en cause. L’obstacle concernait l’étendue de la sphère d’intervention non seulement au niveau géographique, mais surtout au niveau systémique.

Crises de liquidité et actions des chambres de compensation

Les chambres de compensation émettaient des certificats qui correspondaient soit à un dépôt d’espèces métalliques ou de greenbacks, soit à une opération de prêt (Le Maux, 2001 et 2003). Initialement, elles émirent des certificats de prêt (loan certificates) d’un montant de 5 000 dollars ou 10 000 dollars qui servaient de moyens de règlement interbancaire. Par la suite, elles mirent également en circulation des certificats en coupures plus faibles (certificates). La distinction entre pénurie de liquidités et crise de liquidité permet de procéder à une distinction concernant l’action des chambres de compensation en tant que prêteurs en dernier ressort sous le NBS. D’une part, l’émission durant les crises des moyens de paiement sous forme manuelle et en petites coupures était une conséquence des contraintes sur l’émission de billets et de l’inélasticité de l’offre de billets. D’autre part, le prêt en dernier ressort sous forme de monnaie supérieure et en grosses coupures constituait une véritable innovation du système bancaire – et non un artefact de contraintes réglementaires – visant à endiguer l’instabilité financière et bancaire. Détaillons successivement ces deux types d’intervention.

Les émissions de certificats en petites coupures par les chambres de compensation pouvaient atteindre des montants considérables comme l’illustre la crise de 1907. Andrew (1908, p. 502) estime que la circulation des certificats hors des banques s’élevait à 330 M$ dans l’ensemble des villes de plus de 25 000 habitants. Les dirigeants des chambres de compensation contestaient le caractère monétaire de ces émissions. Car en tant qu’institutions émettrices de billets en dehors des règles du NBS, elles auraient dû s’acquitter d’une taxe de 10 % au même titre que les banques locales. Toutefois, compte tenu des services que rendaient ces émissions d’urgence à l’automne 1907, le gouvernement décida de ne pas les poursuivre en justice. Dans son étude pour la National Monetary Commission de 1910 sur les chambres de compensation, l’économiste James G. Cannon estime que les certificats n’étaient pas de la monnaie manuelle (currency), mais simplement des titres ou du papier commercial (due-bill). D’ailleurs, Cannon (1910, p. 116) s’appuie sur une décision de la Cour de Pennsylvanie qui considéra que ces émissions n’étaient pas de la « monnaie » et ajoute qu’une taxe aurait été « un sérieux coup pour l’un des dispositifs le plus efficace et ingénieux qui soit » et « une violation franche à l’esprit de la loi ». Toutefois, le contrôleur de la monnaie James H. Eckels (Annual Report, 1893) considérait que les services des chambres de compensation étaient « inestimables » (cité dans Timberlake, 1993, p. 207). Il fit usage d’un raisonnement qui permit finalement d’assurer la pérennité de leurs émissions : puisqu’elles ne sont pas punies par la loi, c’est qu’elles ne sont pas de la monnaie, donc elles ne sont pas illégales. Ce qu’un contrôleur de la monnaie sous le NBS voulait démontrer !

Ces circonvolutions d’ordre sémantique et rhétorique ne doivent pas cacher le véritable service que rendaient les chambres de compensation durant les crises financières, à savoir l’offre de liquidités interbancaires sous forme de certificats de prêt. Sous cet angle, elles répondaient non à un besoin d’argent liquide de la part du public, mais à un besoin de liquidités de la part des banques subissant une dégradation de leurs actifs et une détérioration de leurs entrées de liquidités. De manière générale, face à une sortie de liquidités constante voire croissante, les banques peuvent limiter leurs sorties nettes de liquidités par une réduction de leurs prêts et de leurs passifs à vue. Or comme toutes les banques se comportent de la même manière, leurs difficultés restent inchangées à la compensation. Les émissions de monnaie supérieure des chambres de compensation en faveur des banques servaient alors à endiguer leurs problèmes de liquidité et à éviter une contraction des émissions et du crédit. Ainsi, la NYCH intervint de manière de plus en plus significative à partir de 1873 et poussa en 1914 ses émissions de certificats de prêt jusqu’à 125 M$. En définitive, certaines clearing houses aux États-Unis avaient des caractéristiques très proches des banques centrales (système de compensation multilatérale, prêt en dernier ressort). Toutefois, leur action demeurait à une échelle régionale et aucune réglementation n’obligeait les banques (banques nationales, banques locales ou trust companies) à y détenir un compte.

Le Trésor eut également une place privilégiée sous le NBS. Toutefois, son rôle doit être ramené à sa juste mesure. D’une part, il émettait certes une monnaie fiduciaire inconvertible, puis convertible – les greenbacks. Cependant, entre 1865 et 1878, la circulation de ces derniers diminua de 13,5 %, puis elle resta gelée à 346 M$, ce qui interdit de fait toute intervention en tant que prêteur en dernier ressort. Quand bien même le secrétaire au Trésor obtint le pouvoir d’intervenir, une injection nouvelle de greenbacks devait passer par le vote du Congrès (comme ce fut le cas en 1873) et ne devait pas porter la quantité totale au-delà des 400 M$ autorisés. D’autre part, il conservait certes dans ses coffres une partie substantielle de la réserve du pays en monnaie métallique en maintenant un taux de réserve autour de 30 % sur la circulation des greenbacks. Parfois, lorsqu’il dégageait un excédent budgétaire, il intervenait sur l’open market en achetant des titres contre des espèces métalliques. Sous le secrétariat de Leslie Shaw, il voulut ainsi pallier les carences du NBS en apportant aux banques des réserves en monnaie métallique à l’automne – puis en les retirant au printemps. Cependant, ces mesures ne correspondaient pas au prêt en dernier ressort défini comme une émission de monnaie d’un rang supérieur. En définitive, tous les moyens d’intervention à la disposition du Trésor demeuraient lents et rigides.

Pour permettre au système bancaire états-unien d’injecter de la monnaie légale durant les crises financières, le Congrès vota le 30 mai 1908 l’Aldrich-Vreeland Act et autorisa certaines banques nationales à émettre de la « monnaie d’urgence » en dehors des règles fixées par le NBS. Il permit également la mise en place de la National Monetary Commission de 1910. Il en découla le projet d’Aldrich, la National Reserve Association, qui était un système de banque centrale unique avec des succursales régionales. La participation y était universelle : devaient donc y participer les ex-banques nationales, les banques locales ainsi que les trust companies. Ce projet ne vit pas le jour du fait de la victoire des démocrates aux élections de 1912 et fut supplanté par un projet moins ambitieux, le Federal Reserve System (FRS) voté le 23 décembre 1913. Le FRS était composé de douze banques de réserve semi-autonomes implantées de New York à San Francisco. Tout d’abord, il était chargé d’assurer l’« élasticité de la monnaie » et de limiter la volatilité des taux d’intérêt. Ensuite, il pouvait intervenir comme prêteur en dernier ressort lors des paniques bancaires. Toutefois, faute de l’application du principe de la participation universelle, une partie des trust companies et des banques locales restèrent en dehors du dispositif prudentiel, ce qui fut fatal lors des grandes crises bancaires des années 1930-1933. Enfin, il instaurait un système de compensation à l’intérieur des districts, puis entre les districts, sans y intégrer le système existant des chambres de compensation. Ces dernières avaient toutefois capitalisé un savoir-faire prudentiel non négligeable.

Le NBS se situe dans la période classique de l’histoire monétaire et financière de l’Occident, laquelle recouvre une double caractéristique, et concerne alors la banque centrale à double titre.

La première caractéristique tient au type du régime monétaire. Sous le régime d’étalon-espèces alors en place, l’architecture de la banque centrale repose sur trois fonctions qui se renforcent l’une l’autre et, in fine, conforte la solidité de l’ensemble de l’édifice. La première fonction est la centralisation des réserves métalliques à la banque centrale et la hiérarchisation des émissions bancaires. La deuxième est la stabilisation du taux d’intérêt de court terme. Enfin, la troisième est le prêt en dernier ressort compris comme une émission massive de monnaie d’un rang supérieur. La Banque d’Angleterre remplissait pleinement ces trois fonctions – du moins avant la mise en application de l’acte de 1844. La Dame de Threadneedle Street était la banque des banques, menait une politique de taux stable et s’est illustrée comme prêteur en dernier ressort, notamment durant la crise de 1825. Les trois fonctions étaient intégrées au sein d’une seule et même institution. Pour ce qui concerne les États-Unis durant la longue période du NBS, il est communément admis que le système bancaire était « sans banque centrale ». Cette vision reste schématique dans la mesure où les trois fonctions de la banque centrale que nous venons d’énoncer pouvaient y être observées. Ce qui posait en réalité problème était l’éclatement de ces trois fonctions, lesquelles étaient réalisées par différentes institutions : aux chambres de compensation et aux grandes banques notamment new-yorkaises (national city banks) de centraliser les réserves bancaires, au Trésor (notamment sous le secrétariat de Shaw) et aux chambres de compensation (la NYCH prêtait à 6 % durant les crises) de lisser les taux d’intérêt, enfin au Trésor (notamment durant la crise de 1873) et surtout aux chambres de compensation (notamment la NYCH) d’injecter de la liquidité interbancaire et de jouer le rôle de prêteur en dernier ressort. Et même si une institution telle que la NYCH réalisait les trois fonctions, celles-ci n’étaient pas pour autant intégrées au sein d’une même et unique institution à dimension fédérale. Cet éclatement institutionnel des trois fonctions de la banque centrale participait au fractionnement du système de paiement aux États-Unis durant la période du NBS.

La seconde caractéristique de la période classique tient au poids de la finance et des marchés de titres dans le système de crédit. Les responsabilités des banques centrales dans leur troisième fonction, celle du prêteur en dernier ressort, s’en trouvent alors étendues (Le Maux et Scialom, 2011). Le développement des institutions financières hors du système des chambres de compensation aux États-Unis (par exemple, les trusts companies à New York) ou du système des banques d’émission en Europe (par exemple, les maisons d’escompte et les brokers à Londres) conduit le prêteur en dernier ressort à élargir, durant les crises, la gamme des collatéraux et celle des contreparties. Minsky (1957) analyse l’élargissement des responsabilités des banques centrales tant à l’époque classique, en Grande-Bretagne, qu’à la veille de la libéralisation financière des années 1960, aux États-Unis. Dans une perspective similaire, Merhling (2010) montre que la Federal Reserve est désormais concernée par l’élargissement de ses responsabilités non seulement en tant que prêteur en dernier ressort, mais également en tant que teneur de marché en dernier ressort (dealer of last resort). Le rapprochement entre la période classique et la période actuelle offre ainsi de nouvelles perspectives d’analyse.