À la suite de la crise financière mondiale débutée en 2007, les institutions financières ont restructuré leur bilan et parfois réduit sa taille, soit pour tenir compte de pertes réalisées, soit, plus souvent, sous la pression des marchés financiers qui exigent des banques des ratios de capital plus élevés. Ce mouvement de deleveraging, initié par les banques américaines, est aujourd’hui amorcé par les banques européennes. Au départ destiné à répondre aux problèmes de financement en dollars, il s’étend à une gamme d’activités plus large et peut avoir un impact macroéconomique significatif. Dans ce contexte d’« aller-retour » sur la taille et la structure des bilans bancaires, de nombreuses réformes de la réglementation sont en gestation (Bâle III pour les banques, Solvabilité II pour les assurances, Dodd-Franck Act aux États-Unis…) et auront un impact sur les bilans. Il est donc intéressant d’étudier quelle peut être la contribution de la réglementation prudentielle au bon fonctionnement du secteur financier et des établissements qui le composent sur la durée, ainsi que la capacité du secteur financier à assurer ses fonctions d’allocation de l’épargne et de financement de l’économie de façon pérenne.

On observe notamment un élargissement, à la faveur de la crise, du champ et de l’approche de la réglementation prudentielle pour permettre une création de valeur durable et au bénéfice de l’ensemble de la société. L’approche macroprudentielle prend en effet en compte les risques endogènes au secteur financier, en plus des risques exogènes déjà surveillés par la réglementation microprudentielle.

Pendant longtemps, la réglementation financière a été essentiellement microprudentielle, c’est-à-dire tournée vers les établissements individuels, avec pour objectif d’accroître la solvabilité de chaque institution financière. Elle répond aux situations de mauvais fonctionnement des mécanismes de marché (market failures) et cherche à fournir aux actionnaires et aux dirigeants les bonnes incitations en matière de prise de risque1. Elle assure aussi la protection des déposants, par nature moins sophistiqués que les institutions financières ou n’ayant pas forcément un intérêt marqué à contrôler leur banques (Dewatripont et Tirole, 1994) ainsi que la pérennité des fonds d’assurance sur les dépôts.

Mais cette approche possède certaines limites qui ont conduit à développer une approche complémentaire, de type macroprudentielle. En effet, l’efficacité des exigences réglementaires de solvabilité est parfois remise en question par la littérature académique2, même si son impact positif de long terme a récemment été rappelé par les superviseurs et les banques centrales3. Par ailleurs, au niveau international, la réglementation bancaire a traditionnellement accordé un rôle plus faible au contrôle de la liquidité (Bâle II n’inclut pas de disposition sur la liquidité4), alors que la structure des bilans bancaires au cours des années récentes s’est déformée au profit de l’émission de titres à court terme émis sur des marchés et que la survenance d’un risque de liquidité est souvent une étape cruciale de la concrétisation du risque systémique. Plus fondamentalement, l’approche macroprudentielle cherche à prendre en compte l’existence d’externalités dans les activités bancaires, notamment à l’occasion de faillites bancaires. Il s’agit de considérer le système financier dans son ensemble et de repérer les fragilités et l’accumulation de risques. Cela conduit à porter attention à certaines interactions entre les banques non prises en compte dans le calcul économique individuel des institutions. Ces interactions génèrent aussi des cas de market failures qui peuvent être liées à des asymétries d’information, à des phénomènes de dépendance marquée des institutions à des chocs de marché (par exemple, en raison des conséquences des ventes forcées d’actifs ou fire sales sur l’équilibre du marché et, en retour, sur les bilans bancaires), ou à des problèmes de mauvaise coordination entre banques avec des effets macroéconomiques défavorables (par exemple, les effets de second tour d’un credit crunch qui, dégradant la qualité des bilans bancaires, conduit les établissements à resserrer encore davantage la distribution du crédit). La réglementation macroprudentielle se concentre donc en premier lieu sur les institutions systémiques (SIFI – systemically important financial institutions).

L’intérêt pour l’approche macroprudentielle s’est accru de façon très significative à l’occasion de la crise financière récente, marquée par des épisodes de disparition de la liquidité sur certains marchés, par exemple sur le marché interbancaire. La crise a ainsi conduit à renouveler le concept de risque systémique lié aux problèmes de liquidité. Elle a aussi montré certaines failles de la réglementation : d’une part, l’existence d’arbitrages réglementaires conduisant à l’apparition d’un shadow banking system qui échappe au contrôle des instances habituelles de supervision ou le développement d’activités de titrisation peu transparentes ; d’autre part, la difficulté de la réglementation à maîtriser les phases d’optimisme excessif (débouchant, par exemple, sur la crise des subprimes)5. La réglementation macroprudentielle concentre donc son attention, en plus des SIFI, sur la nécessaire réduction des expositions communes et de la procyclicité des activités financières, au-delà des comportements individuels.

Comme le montrent Hanson, Kashyap et Stein (2011), les banques n’ont que de faibles incitations ex ante, c’est-à-dire avant l’apparition d’une crise, à accroître leur fonds propres plutôt que de recourir à l’endettement bancaire à court terme, moins onéreux. Elles internalisent de façon insuffisante les difficultés de refinancement ex post, arrivant en période de crise. En effet, lorsque celle-ci survient, les institutions financières hésitent à émettre de nouvelles actions, car le coût du capital s’accroît de même que le risque de dilution du capital. En outre, émettre des actions en période de crise suscite des problèmes d’antisélection encore plus marqués, comme l’avaient montré Myers et Majluf (1984) : l’émission d’actions est souvent interprétée par le marché financier comme le signe que les managers estiment que le capital est surévalué, ce qui déprime encore le cours des actions. Hanson, Kashyap et Stein (2011) concluent qu’en période de crise, les banques ont de plus fortes incitations à réduire leurs actifs qu’à se recapitaliser, alors que cette dernière action serait socialement préférable. Une intervention du régulateur macroprudentiel se justifie donc.

Sur un plan plus conceptuel, Galati et Moessner (2011) passent en revue les différents types d’objectifs de l’approche macroprudentielle et font une double distinction. La première oppose la recherche de la robustesse du système financier face à des chocs « externes » à la résilience face à des chocs « endogènes » au système financier. La seconde distingue entre, d’une part, les mesures qui visent à éviter l’apparition de cycles financiers (boom/bust) et, d’autre part, les politiques qui cherchent, selon Borio et Drehmann (2009), à éviter que les crises aient un impact macroéconomique.

Pour illustrer davantage l’apport et les conditions d’application des politiques macroprudentielles, nous aborderons les deux dimensions qui se sont désormais imposées : la recherche de la stabilité financière à un instant donné, c’est-à-dire la lutte contre les phénomènes de contagion, puis la poursuite de la stabilité financière dans le temps en limitant la procyclicité du système financier.

La réglementation macroprudentielle cherche à garantir la stabilité financière à tout instant donné en luttant contre les phénomènes de contagion

Le premier objectif de la réglementation macroprudentielle est de réduire le risque systémique, c’est-à-dire le risque de faillite en chaîne d’établissements financiers, à la suite d’un choc global sur les marchés ou de la faillite d’un établissement, avec des effets macroéconomiques. Nous nous concentrerons d’abord sur les risques posés par les institutions systémiques, la façon d’identifier ces institutions, les instruments utilisés et enfin les gains à attendre d’une meilleure réglementation.

Les risques posés par les institutions systémiques

Les SIFI, c’est-à-dire les institutions de grande taille, dont la faillite aurait des conséquences importantes sur le reste du système financier, constituent l’un des sujets majeurs des travaux d’élaboration des politiques macroprudentielles. Il existe en effet des externalités importantes qui ne sont pas prises en compte par la réglementation microprudentielle. En fonction de leur taille, de leur réseau d’implantation et de leurs expositions, elles peuvent soit avoir un impact purement local (domestic SIFI), soit un impact au niveau mondial (global SIFI – G-SIFI), comme dans le cas de la faillite de Lehman Brothers. On perçoit dès lors l’intérêt de réduire la contagion en commençant par les pertes de valeur au niveau d’un ou plusieurs établissements systémiques. Les conséquences macroéconomiques de la faillite de tels établissements, au niveau de l’économie nationale ou au niveau mondial, sont a priori d’une telle ampleur que les Pouvoirs publics risquent de ne pas pouvoir laisser ces établissements faire faillite (ils sont too big to fail). En conséquence, les établissements systémiques, supposant que leurs pertes éventuelles seront prises en charge par le budget de l’État, peuvent être incités à prendre des risques excessifs. Ils bénéficient aussi d’une prime de risque plus faible dans leur financement sur les marchés, du fait du soutien public probable, que leurs homologues réputés non systémiques, ce qui constitue un traitement inégal s’il n’y a pas en contrepartie des exigences supplémentaires les concernant par rapport à des institutions non systémiques. Il peut aussi exister des problèmes de répartition de la charge fiscale de l’intervention, ce qui crée des incertitudes sur la stabilité du système financier et donc accroît encore le risque systémique. En effet, dans le cas d’un établissement avec des participations transfrontières, les effets macroéconomiques de sa faillite se feront sentir aussi dans les pays étrangers, mais ce sera le contribuable du pays de la maison-mère (home) qui risque d'être sollicité et qui peut être incapable d’y faire face en cas d’hypertrophie de son secteur bancaire, ou peut être pour le moins réticent à les assumer.

Une participation ex ante des établissements systémiques au coût de leur sauvetage en cas de faillite éventuelle apparaît donc comme une justification de ratios de capital plus élevés pour conduire les établissements à internaliser les conséquences de leur prise de risque. C’est aussi un principe d’équité.

Pour identifier les institutions systémiques au niveau global, il faut distinguer les banques et les assurances

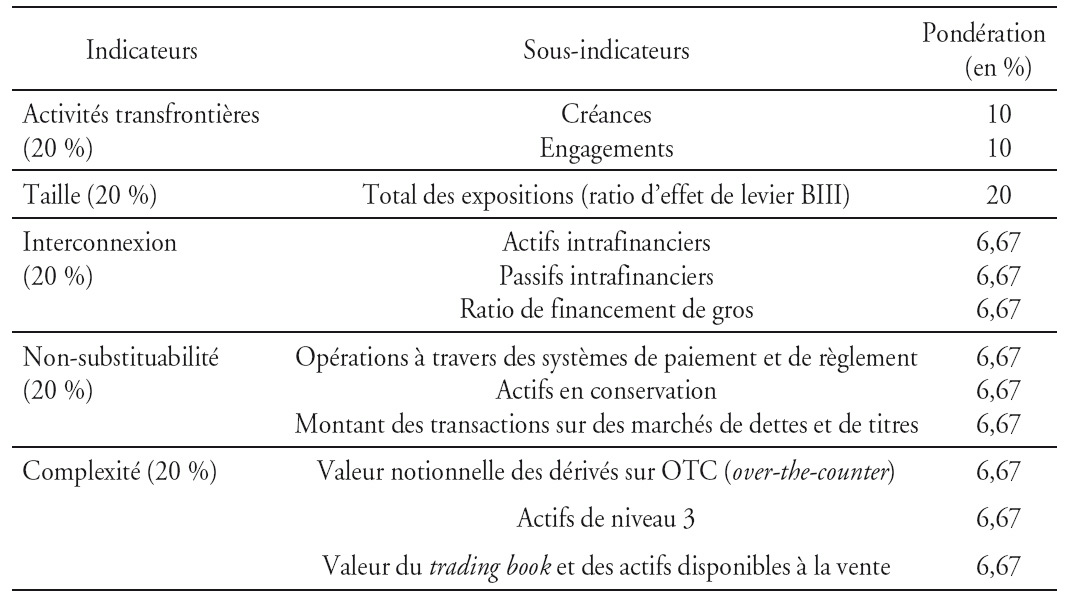

Pour le secteur bancaire, la méthodologie adoptée par le Comité de Bâle et publiée le 4 novembre 2011 vise, à partir d’un échantillon initial de plus de 70 banques (l’univers systémique), à les classer selon leur niveau d’importance systémique sur la base d’une série d’indicateurs de taille, d’importance des activités transfrontières, d’interconnexion avec les autres acteurs du système financier international, de complexité et de caractère non substituable ou irremplaçable de la banque en cas de faillite (cf. tableau 1) (BCBS, 2011a). Sont identifiées comme G-SIB (globally systemically important banks) les institutions dont le risque dépasse un certain seuil de systémicité. Le classement des banques, pour chaque indicateur, dépend de la part de chaque établissement dans la population totale des banques sélectionnées, en assurant la comparabilité des données entre banques.

La liste des vingt-neuf banques initialement identifiées comme G-SIB sur la base de la méthodologie arrêtée par le Comité de Bâle a aussi été publiée (par ordre alphabétique) le 4 novembre 2011 par le Conseil de stabilité financière (CSF) (cette liste sera mise à jour et publiée annuellement). Ces établissements (dont quatre groupes bancaires français, BPCE, BNP Paribas, Crédit agricole et Société générale) ont été classés au sein de cinq catégories qui constituent des intervalles, à l’intérieur desquels l’importance systémique est considérée comme proche.

Le Comité de Bâle a donc fourni un critère simple et opérationnel pour déterminer ces G-SIB, sur la base d’une collecte de données détaillées sur les banques de l’univers systémique. Il existe évidemment d’autres méthodes plus sophistiquées développées dans le monde académique, mais qui paraissent moins opérationnelles à ce stade. Brownlees et Engle (2011) établissent un tel classement, mais en recourant à des variables de marché comme indicateurs de base. Ils obtiennent des résultats assez proches, mais qui sont très volatils dans le temps. Par ailleurs, Huang, Zhou et Zhu (2011) montrent que la contribution des banques au risque systémique dépend de façon linéaire de leur probabilité de défaut, mais de façon non linéaire de leur taille et de la corrélation de leurs actifs. Notons cependant que cette dernière méthode conduit, de façon un peu contre-intuitive, à concentrer l’attention sur un petit nombre d’acteurs, ce qui est contraire à la notion de base du risque systémique qui considère un réseau de banques dans lequel une grande partie des acteurs sont potentiellement une source de risque.

Pour le secteur des assurances, la méthodologie d’identification des SIFI est en cours d’élaboration par l’International Association of Insurance Supervisors (IAIS) qui a analysé la pertinence des indicateurs retenus dans le secteur bancaire en vue d’une application au secteur de l’assurance. Par rapport aux indicateurs du secteur bancaire, l’IAIS a souhaité introduire un indicateur supplémentaire pour apprécier la part des activités définies comme « non traditionnelles » des assurances qui sont peut-être plus enclines à générer des risques systémiques que les activités traditionnelles.

La liste des groupes d’assurances retenus pour la première collecte de données n’a donc pas encore été rendue publique car des travaux et des analyses restent encore à affiner, mais il est probable que l’IAIS s’oriente vers une liste d’institutions systémiques comportant un nombre relativement limité de groupes par rapport au secteur bancaire.

Les instruments macroprudentiels utilisés

Tout d’abord, la réglementation issue de l’accord de Bâle III va améliorer la résilience des banques en exigeant un plus haut niveau de fonds propres, ainsi qu’une meilleure qualité de ces fonds propres (actions ordinaires ou assimilées pour le « core tier 1 »). La réglementation sur la liquidité est désormais harmonisée au niveau international avec deux nouveaux ratios (LCR – liquidity coverage ratio – et NSFR – net stable funding ratio), dont les détails restent cependant à définir en trouvant un bon équilibre entre différents objectifs et contraintes. Même si elles ne corrigent pas toutes les externalités liées au risque de défaut des G-SIB, ces mesures réduisent sensiblement la probabilité de défaut.

Ensuite, des exigences accrues en capital (ou surcharge systémique) constituée d’actions ordinaires et assimilées (CET1 – common equity tier 1) sont exigées des G-SIB. En fonction du classement dans la liste, cette surcharge varie entre 1 % et 2,5 % des risques pondérés ou RWA (risk-weighted assets). Les banques qui atteindraient un niveau d’importance systémique supérieur à ceux observés aujourd’hui seraient même soumises à une surcharge de 3,5 %. Ces mesures seront complétées par une amélioration des procédures de résolution en cas de faillite. D’autres mesures pourraient inclure un contrôle plus strict des principales expositions ou des concentrations de risques des G-SIB.

Les gains à attendre au niveau de la stabilité du secteur financier ont été évalués par le Comité de Bâle

Les effets du dispositif introduit par le Comité de Bâle ont été évalués par Macroeconomic Assessment Group (2011). Une hausse de 1 point des exigences en capital conduirait à une baisse très faible du PIB, de l’ordre de 0,06 % par rapport au compte central au bout de huit ans, soit une réduction de la croissance de 0,01 point par an, due à une hausse des taux débiteurs sur les crédits bancaires de 5 à 6 points de base. Mais, parallèlement, la plus faible probabilité de défaut offrirait un gain annuel de l’ordre de 0,5 % de PIB, d’où un effet net très positif. Ces estimations doivent cependant être considérées avec prudence, comme le signalent les auteurs eux-mêmes, car si le poids/l’importance des G-SIB pourrait être sous-estimé par les indicateurs retenus, en sens inverse, des établissements de plus petite taille pourraient se substituer aux G-SIB, ce qui limiterait alors les effets négatifs sur la distribution de crédit.

La réglementation macroprudentielle cherche aussi à lutter contre les cycles de destruction de valeur

Des mécanismes cycliques, voire procycliques, sont à l'œuvre dans la sphère financière et alimentent des destructions de valeur périodiques, qui peuvent dépasser la création de valeur des années antérieures. On peut même considérer que la cyclicité s’est accrue au cours des dernières années6.

Cela dit, il faut aussi admettre que la notion de cycles financiers, si l’on veut aller au-delà de la plus simple notion de fluctuation des conditions financières, est difficile à bien définir et à opérationnaliser. Les débats académiques sur la question des cycles économiques et financiers existent depuis longtemps. Et les fluctuations financières, si elles comprennent bien des successions de phases ascendantes et descendantes, n’ont en général pas la régularité que le mot « cycle » semble sous-entendre. De façon opérationnelle, les cycles financiers sont également plus faciles à décrire ex post qu’à définir en temps réel, ce qui peut rendre complexe la définition des instruments prudentiels appropriés pour les contrebalancer.

À ce stade, des mécanismes microprudentiels ont été développés pour limiter le risque, souvent évoqué, de procyclicité de la réglementation prudentielle. En outre, des instruments macroprudentiels contracycliques sont proposés afin de donner les bonnes incitations aux institutions financières et d’optimiser le potentiel de croissance économique sur le long terme.

La réglementation prudentielle peut accentuer les cycles, mais des mécanismes microprudentiels ont été développés pour limiter ce risque

La réglementation financière moderne veut, à juste titre, poser des exigences proportionnées aux risques, et ce, pour une raison fondamentale assez simple, à savoir que son objectif est de limiter ces risques. Le passage de Bâle I à Bâle II (puis à Bâle III) dans le domaine bancaire, comme celui de Solvabilité I à Solvabilité II (en Europe) dans le domaine assurantiel, a en particulier été motivé par l’objectif d’adapter les exigences prudentielles aux risques pris7 et non plus de les fonder sur des distinctions formelles (comme dans les régimes Bâle I et Solvabilité I), dont les liens avec les risques sont seulement partiels. Or ces risques ne sont évidemment pas constants dans le temps et ont des caractéristiques cycliques. Il en est donc de même des exigences prudentielles.

Il est même possible, voire probable, que les exigences prudentielles en capital, résumées dans le calcul des ratios de solvabilité des institutions (ratio « fonds propres/risques pondérés ») et leur comparaison avec les minima prudentiels, aient des effets procycliques. C’est une question évoquée au moins depuis le début des années 2000 (Borio, Furfine et Lowe, 2001). En effet, ces exigences prudentielles en capital, toutes choses égales par ailleurs, augmentent en période d’incertitude et/ou de récession. En particulier, les pondérations en risque affectées aux actifs détenus par les banques (et assurances) augmentent lorsque pendant une récession, en termes de risques de crédit, les notations se dégradent, les probabilités de défaut et/ou les pertes en cas de défaut augmentent. Les volatilités sur les marchés augmentent également et impactent les VaR (values at risk), qui sont à la base des exigences prudentielles en termes de risques de marché. Par ailleurs, la moindre rentabilité, voire les pertes pèsent sur les fonds propres. Les capitaux propres au numérateur du ratio de solvabilité augmentent donc moins, voire diminuent, alors que le dénominateur (les risques pondérés) augmente. Les exigences en termes de ratios de solvabilité minima (jusqu’à Bâle III et Solvency II dont nous parlerons plus tard) sont, elles, traditionnellement fixes dans le temps, car les risques de détérioration de la situation financière de la banque ou de l’assurance, que l’on cherche à éviter, ne sont, en général, statistiquement, pas moindre lorsque la situation s’est déjà dégradée. Pour maintenir leur situation prudentielle au-dessus des minima prudentiels et de par le mode de calcul des RWA, les établissements financiers sont alors amenés, en période de récession, soit à émettre des fonds propres, mais cela est souvent difficile dans des périodes de pessimisme des marchés et d’aversion pour le risque des investisseurs, soit à diminuer leurs actifs pondérés du risque au dénominateur et, pour cela, ils peuvent notamment durcir les conditions d’octroi de crédits. Ce durcissement des conditions de crédit est une contrainte supplémentaire notamment pour les entreprises, ce qui pèse de façon générale sur leur risque de défaut, et donc sur le calcul des probabilités de défaut dans une mécanique plus ou moins procyclique.

Il est cependant important de noter que des systèmes microprudentiels existent pour limiter cette mécanique :

- les notations (ratings), que ce soit celles des agences de notation ou des modèles internes des banques et des assurances, lorsque la réglementation les prévoit, recherchent, tout en étant sensibles aux risques, une certaine stabilité dans le temps car une trop grande volatilité les rendraient peu opérationnelles. Une trop grande volatilité des notations serait en effet critiquable comme privilégiant de façon excessive un horizon de court terme au détriment de l’horizon de long terme, de façon contraire aux intérêts et objectifs des agents économiques ;

- la réglementation Bâle II pour les banques prévoit que les probabilités de défaut doivent tendre à être stables au travers du cycle (through the cycle) et les pertes en cas de défaut calibrées à un niveau de bas de cycle (downturn). Cela entraîne des modes de calcul (incluant notamment des moyennes sur une longue période ou la détermination du maximum sur une longue période) qui doivent les rendre peu fluctuantes dans le temps, quelle que soit la conjoncture économique ;

- la réglementation prévoit que les mesures de calcul des risques pondérés prudentiels doivent être confrontées à des stress tests, que ce soit en pilier 1 (normes minimales imposées par la réglementation) ou en pilier 2 (exigences supplémentaires requises par le superviseur), et un certain nombre de stress tests ont des caractéristiques (plutôt) a-cycliques. C’est, par exemple, le cas s’ils testent des crises extrêmes historiques (par exemple, la pire récession des x dernières années, avec x un nombre d’années important) quelle que soit la conjoncture présente. Ce n’est cependant pas le cas de tous les stress tests, car ceux qui sont, explicitement ou implicitement, fondés sur l’aversion aux risques du moment tendent, eux, à être procycliques. On voit donc bien ici que la procyclicité/la contracyclicité d’une mesure prudentielle dépend souvent des détails de son mode de calcul/détermination au-delà de sa dénomination ;

- en termes de risques de marché, l’introduction d’une VaR stressée doit rendre l’exigence prudentielle, dont le calcul comprend maintenant à parts égales des éléments de VaR et de VaR stressée, plus stable dans le temps. Certains éléments du calcul du risque de contrepartie ont aussi des caractéristiques contracycliques additionnelles, même si elles sont relativement limitées ;

- la combinaison des exigences en termes d’effets de levier et de ratios de solvabilité a aussi pour but d’établir un plafond au volume d’activité financière en temps d’euphorie lorsque les risques, donc les pondérations en risque, sont très faibles. En effet, ces pondérations en risque très faibles à un moment t risquent de sous-estimer les risques sur le long terme. Le ratio de levier, par son mode de calcul non pondéré du risque, peut limiter cette éventuelle dérive. Savoir si une exigence prudentielle en termes de ratios de levier atteindra ou non cet objectif dépendra cependant de son mode de calcul exact et de sa calibration finale, qui est loin d'être mécanique ;

- les discussions actuelles concernant l’utilisation, dans les périodes de tensions, des actifs liquides exigés par le futur ratio LCR de liquidité témoignent de la volonté de diminuer les effets potentiellement procycliques de la réglementation non seulement en ce qui concerne les règles de solvabilité, mais également celles relatives au risque de liquidité ;

- enfin, dans le domaine assurantiel, dans la réglementation Solvabilité I, la comptabilisation en coûts historiques et l’existence d’une réserve de capitalisation comme de provisions pour participation aux bénéfices en assurance-vie évitent une trop grande cyclicité des exigences prudentielles individuelles (même si elles ont d’autres inconvénients, comme une moins grande transparence et une moins grande sensibilité aux risques pour cette réglementation qui est en train d'être remplacée par Solvabilité II).

On peut cependant rappeler que ces mécanismes restent limités par la nécessité de ne pas trop éloigner la supervision microprudentielle de son objectif de proportionnalité aux risques et, concrètement, de convergence avec les outils de gestion du risque des institutions. La plus grande stabilité des exigences prudentielles obtenues par les outils décrits ci-dessus est souhaitée par la plupart des superviseurs car elles correspondent à un horizon de temps long, celui que les banques et les assurances sont supposées avoir et qui bénéficie à la société dans son ensemble. Mais elle ne doit pas être obtenue au détriment d’une bonne mesure des risques, y compris à court terme, également recherchée par tous les superviseurs.

Plus conceptuellement, on pourrait imaginer de définir plusieurs horizons pour la détermination/le calcul des exigences prudentielles, avec un horizon à un an comme dans la réglementation actuelle et un (ou plusieurs) horizon(s) plus long(s) (cela pourrait, par exemple, être la durée moyenne du passif d’une banque qui s’établit souvent entre cinq et dix ans). Différents horizons formalisés sont cependant difficiles à articuler opérationnellement dans le pilotage d’une institution financière et, à ce stade, la réglementation prudentielle reste largement centrée sur l’horizon d’un an.

Enfin, il faut prendre en compte le fait que le comportement de chaque superviseur peut, lui-même, être procyclique, a-cyclique ou contracyclique, que ce soit dans sa supervision générale ou à travers l’outil prudentiel spécifique qu’est le pilier 2. Le comportement concret des différents superviseurs, dont on pourrait d’ailleurs tenter de modéliser la fonction de réaction, est donc important. Cependant, in fine, la mise en place de mécanismes prudentiels plus systématiques semble justifiée, aussi bien au plan technique qu’institutionnel, si l’on veut renforcer les éléments contracycliques de la régulation afin de contenir les caractéristiques intrinsèquement cycliques, voire procycliques, du comportement de la plupart des agents financiers.

Des instruments macroprudentiels contracycliques sont proposés afin de donner les bonnes incitations aux institutions financières et d’optimiser le potentiel de croissance économique sur le long terme

Des outils plus spécifiquement contracycliques devraient agir plus directement sur les incitations des institutions financières en les amenant à allonger l’horizon sur lequel elles gèrent leurs risques et planifient la façon avec laquelle elles répondront à leurs besoins en capital. L’objectif est de prendre en compte la difficulté de lever du capital en bas de cycle, ainsi que, et ceci est plus spécifiquement macroprudentiel, le coût pour la société de leur fonction de réaction au cours du cycle. Ces mécanismes macroprudentiels se distinguent des mécanismes évoqués ci-dessus dans la mesure où ils cherchent à durcir les exigences en capital pendant les périodes où la conjoncture économique et financière est favorable et à les assouplir, en termes absolus ou relatifs, lorsqu’elle est plus difficile.

Notons par ailleurs que la possibilité de faire varier dans le temps des exigences prudentielles de pilier 1 pour des raisons macroprudentielles est actuellement discutée en Europe. L’analyse des avantages et des inconvénients d’un tel mécanisme reste encore préliminaire. À ce stade, ce mécanisme semble être un outil très puissant pour réguler les cycles financiers et chercher à éviter certains excès dont le début des années 2000 a montré les effets néfastes sur la création de valeur durable. Mais il peut aussi aller jusqu’à une microadministration du crédit, dont l’articulation avec les principes et les avantages pour la création de valeur d’une économie de marché ne semble pas évidente. L’analyse dans ce domaine devrait donc se poursuivre, aussi bien au plan technique qu’institutionnel.

Ces dernières années, les superviseurs/régulateurs se sont donc attachés à développer d’autres outils contracycliques puissants, mais mieux délimités :

- sur le plan comptable, le mode de provisionnement, tel que les normes IFRS (International Financial Reporting Standards) le prévoient, est tardif car il ne peut être effectué qu’au moment où le défaut de paiement ou le risque de crédit sont avérés. Ce principe présente l’inconvénient de ne pas prendre en compte l’intérêt d’une prudence prospective amenant à provisionner tout ou partie des pertes attendues. Le provisionnement peut donc arriver tardivement, c’est-à-dire lorsque les défauts sont nombreux et que la conjoncture économique générale est déjà nettement dégradée. Il y aurait donc un intérêt à anticiper le provisionnement de façon à bâtir des éléments de protection contracyclique, que ce soit en cherchant à anticiper les signes annonciateurs de défaut idiosyncratique ou en utilisant des méthodes statistiques qui permettent de prendre en compte la probabilité statistique de défaut à venir. Celle-ci peut certes ne pas s’avérer exacte ex post, mais est en général plus proche de la réalité que les normes IFRS qui conditionnent la constatation d’une dépréciation à la survenance obligatoire d’un événement de perte. La Banque d’Espagne a ainsi mis en place depuis le milieu des années 2000 des règles de provisionnement dynamique qui obligent à prendre en compte les probabilités statistiques de défaut dès l’origine des prêts. Des réformes des normes IFRS sont également en ce moment à l’étude au plan international avec la possibilité de passer à un modèle fondé sur les pertes attendues plutôt que sur les pertes avérées ;

- le Comité européen des superviseurs bancaires (CEBS), l’autorité qui a donné naissance à l’Autorité bancaire européenne (EBA), a travaillé sur la possibilité de mettre en place une exigence prudentielle de coussin contracyclique microprudentiel présentant un intérêt macroprudentiel. Le principe est le suivant : demander aux banques de constituer un coussin en capital pour le risque de crédit qui serait égal à la différence entre l’exigence prudentielle calculée avec des paramètres de bas de cycle (une récession) et l’exigence prudentielle calculée avec les paramètres actuels. Cela amènerait à prendre en compte, en particulier, la différence entre les probabilités de défaut de bas de cycle et les probabilités de défaut telles que calculées à un instant t par le modèle interne de chaque banque en modèle avancé bâlois ainsi, peut-être, qu’une différence de même type en ce qui concerne les notations internes (auxquelles les probabilités de défaut sont assignées). L’un des objectifs importants de cette potentielle exigence prudentielle serait de demander aux banques ayant mis en place des méthodes de notation interne plus « point in time » de constituer, en période de conjoncture favorable, un coussin de capital supérieur à celles ayant mis en place des méthodes de notation plus « through the cycle », car les premières sont plus procycliques que les secondes. Une conséquence de cette possible exigence de coussin contracyclique microprudentiel serait des exigences globales en capital plus stables dans le temps pour toutes les banques. À ce stade, les avantages et les inconvénients des différents détails méthodologiques de mise en œuvre de telles exigences sont encore débattus et un tel outil n’était de toute façon prévu qu’au pilier 2. Cela n’en reste pas moins un outil potentiellement intéressant, aussi bien d’un point de vue conceptuel que dans la supervision au quotidien ;

- la réforme de Bâle III a, quant à elle, prévu un conservation buffer dont l’idée est de mettre en place un ratio cible de capital supérieur à l’exigence minimale, la différence entre les deux ayant été fixée à 2,5 % en termes de ratios de solvabilité. Lorsqu’une banque présente un ratio de solvabilité supérieur au minimum, mais inférieur au ratio cible, des restrictions sur ses possibilités de distribuer des dividendes sont mises en place (les restrictions étant d’autant plus fortes que le ratio de solvabilité de la banque est éloigné du ratio cible), de façon à la forcer à utiliser ses profits pour accumuler du capital, mais en lui donnant du temps pour revenir au-dessus du ratio cible si la conjoncture est défavorable. Ce type de mesures peut sans doute également s’analyser comme étant à mi-chemin entre le microprudentiel et le macroprudentiel ;

- de façon explicitement macroprudentielle, la réforme de Bâle III a prévu la mise en place d’un counter-cyclical buffer dont le déclenchement serait national, mais s’appliquerait à toutes les banques en même temps. Son objectif est de lutter contre les bulles financières pendant lesquelles des risques mal évalués s’accumulent et la création de valeur est partiellement factice (ce qui est révélé lorsque la bulle éclate), avec des destructions de valeur d’autant plus importantes que des projets qui pourraient s’avérer utiles et profitables sur le long terme sont abandonnés en raison d’une aversion pour le risque certes temporaire, mais particulièrement forte. Ce coussin contracyclique serait activé et désactivé en fonction du faisceau d’indices considéré comme pertinent par l’autorité macroprudentielle nationale, qui peut varier suivant les pays et les époques. Cependant, une référence a été proposée, à savoir l’ampleur de la déviation du ratio « crédit/PIB » par rapport à sa moyenne de long terme, sur la base des nombreuses études empiriques ayant montré que pendant les périodes de crédit très abondant, des bulles financières tendaient à se créer. Mais cet indicateur a été critiqué en raison des mauvais signaux qu’il pouvait parfois donner, notamment pour déterminer les phases où il faut diminuer le coussin contracyclique après l’avoir initialement augmenté8. Comme indiqué, il a donc été décidé que le jugement final ne serait pas mécanique, mais prendrait en compte tous les indicateurs pouvant être considérés comme pertinents. Seule l’expérience montrera in fine le dosage le plus efficace pour contribuer à la stabilité financière et à la création de valeur collective durable ;

- dans le domaine assurantiel, la réglementation européenne en cours de finalisation, Solvabilité II, prévoit un mécanisme dont la logique est du même type que le conservation buffer pour les banques, même si des détails diffèrent : le minimum capital requirement (MCR) établit une exigence en capital minimum que les établissements doivent respecter à tout moment et le Solvency capital requirement (SCR) élabore une exigence en capital que les établissements doivent en général respecter, mais qui peut temporairement ne pas l'être ; si le ratio de solvabilité d’un établissement s’établit momentanément en dessous du SCR, l’établissement doit alors prendre des mesures correctrices pour respecter de nouveau le SCR dans un délai de quelques mois, ce délai pouvant être un peu allongé dans les périodes de tensions particulières sur les marchés. Par ailleurs, un equity dampener et une counter-cyclical premium sont envisagés pour établir les exigences en capital et valoriser certains passifs de façon contracyclique en période conjoncturelle défavorable. Les détails de ces mécanismes, notamment de la counter-cyclical premium, sont parfois critiquables, en particulier lorsqu’ils diminuent de façon maladroite ou excessive le degré de prudence de la réglementation, mais ils témoignent, sur le principe, du travail en cours pour définir des mesures contrebalançant les risques de procyclicité dans la réglementation assurantielle comme on cherche à le faire du côté bancaire.

L’objectif de ces différents mécanismes microprudentiels et/ou macroprudentiels contracycliques est de lutter contre les périodes d’appétit indiscriminé pour le risque ou, au contraire, d’aversion indiscriminée pour le risque qui sont néfastes à la création de valeur réelle et durable, voire favorisent les destructions de valeur. Ce domaine de la réglementation macroprudentielle étant encore nouveau, les détails de chaque mesure doivent en général être examinés finement et les conclusions de ces analyses restent en général encore fragiles, laissant une grande part de jugement d’expert dans les choix stratégiques en faveur de telle ou telle mesure. Par ailleurs, les conséquences de l’articulation entre les différents outils prudentiels récemment développés restent souvent incertaines.

Conclusion et axes de développement

La réglementation prudentielle ne tente plus seulement de limiter les risques de faillites, donc de destruction de valeur individuelle. Elle cherche à limiter les effets de second tour de destruction de valeur, notamment lorsque des institutions systémiques sont impliquées. Par ces efforts à bâtir des mécanismes contracycliques, elle cherche aussi à limiter les créations de valeur factices auxquelles les bulles financières font croire, en exigeant la création de coussins de protection pendant les périodes d’euphorie, coussins de capital qui peuvent servir à défendre la croissance économique, au service de tous, en période de dépression financière.

De nombreuses propositions intéressantes de mesures macroprudentielles ont été faites et sont, pour un certain nombre d’entre elles, en cours de mise en œuvre. Mais le diable est dans les détails de chaque mesure et/ou dans l’articulation des mesures entre elles. Chercher à développer le potentiel de création de valeur durable dans une économie de marché performante, en limitant le risque de privatisation des gains en haut de cycle et de socialisation des pertes en bas de cycle, est un objectif important, mais difficile à définir techniquement de façon opérationnelle. Nous sommes dans un processus d’apprentissage graduel dans ce domaine (learning by doing), avec un programme de travail important devant nous, aussi bien en ce qui concerne une analyse plus fine des avantages et des inconvénients des détails techniques des différentes mesures possibles qu’en ce qui traite de leur calibration. Les analyses concernant l’articulation des différentes mesures sont particulièrement préliminaires au niveau international et des choix stratégiques devront être faits et, si nécessaire, révisés à la lumière de l’expérience qui sera gagnée de la mise en œuvre concrète de ces mesures macroprudentielles. Pour l’instant, les deux axes de prévention des risques de contagion induits par les institutions systémiques, d’une part, et de lutte contre les dynamiques procycliques, d’autre part, sont bien les deux axes opérationnels appropriés de développement de mesures macroprudentielles concrètes.

Par ailleurs, il faut rappeler que le développement de l’approche macroprudentielle ne signifie évidemment pas un rôle moins important, bien au contraire, pour l’approche microprudentielle qui reste essentielle pour assurer la stabilité financière. D’une part, les politiques macroprudentielles renforcent l’efficacité des mesures microprudentielles, notamment car elles confortent l’action des autorités en charge de la surveillance. D’autre part, la qualité de la gestion des risques par les établissements et la qualité du contrôle microprudentiel s’assurant de cette qualité restent le rempart le plus important contre la faillite d’une institution financière. En effet, les vulnérabilités macroprudentielles sont souvent, en plus de leurs caractéristiques propres et en pratique, le résultat d’une accumulation/concentration de vulnérabilités microprudentielles.