Au cours des quarante dernières années, les activités des banques ont assez largement évolué. Pour décrire ces évolutions, les analystes font souvent référence au concept de « modèle d'affaire », ou « business model » qui définit à la fois la structure du bilan de la banque, les sources de profits, la prise de risque et plus généralement la stratégie de l'institution, compte tenu de son environnement concurrentiel et réglementaire.

La libéralisation financière qui a débuté dans les années 1980 a largement influencé les business models, en agissant dans deux directions : soit en élargissant le périmètre des activités bancaires, et les modalités d'exercice, soit en développant les incitations à créer de nouveaux produits et en favorisant l'innovation. Sur ces quarante années, l'évolution n'a pas été linéaire, mais marquée par des cycles : déréglementation dans les années 1980 et 1990, puis re-réglementation depuis la crise de 2008, afin de corriger certains des excès de la période précédente. Les banques ont toutefois bénéficié de cet environnement et ont développé leur activité, tout en s'adaptant aux changements.

Plusieurs travaux académiques ont cherché à préciser les contours de ce concept très qualitatif de « business model » et à en donner une définition quantitative. Amel et Rhoades (1988) définissent le business model sur la base de la structure du bilan des institutions ; Stiroh and Rumble (2006) élargissent cette définition en incluant la structure des revenus (revenue-mix). Les modèles d'affaire intéressent également les superviseurs bancaires. Ainsi, la prise en compte des modèles d'affaire permet au superviseur d'adapter la supervision à chaque modèle. Par exemple, le Mécanisme européen de supervision unique (MSU) prend en compte la nature du modèle d'affaire dans son processus de supervision (Supervisory Review and Evaluation Process ou SREP) en raison des défis communs auxquels sont confrontées les banques d'un même modèle (Lautenschläger, 2017).

Compte tenu de l'influence de l'environnement économique, réglementaire et technologique sur l'activité des banques, il existe des interactions entre la libéralisation financière et l'évolution des business models. En effet, la libéralisation financière modifie le degré de concurrence et supprime les obstacles à l'entrée dans certains secteurs et a donc une incidence sur l'évolution des business models.

L'article se limite aux banques des pays avancés (Europe, Amérique du Nord, Japon et Australie), en excluant les pays émergents, qui ont suivi des stratégies différentes en matière de développement des business models, avec des motifs particuliers (c'est le cas notamment des banques chinoises caractérisées par une très forte croissance de la taille de leur bilan en liaison avec le développement économique du pays).

Au-delà de l'extension des activités bancaires, il est parfois difficile de percevoir des tendances claires parmi les différents business models, même si on peut noter que la crise de 2008-2009 constitue certainement une rupture. Précisons néanmoins que l'article n'aborde que de façon très préliminaire en conclusion si ces tendances pourraient être mises en question par la crise de la Covid-19.

Au total, l'article cherche à répondre à deux questions qui nous paraissent centrales sur l'évolution des modèles d'affaire, en raison de leurs conséquences sur la profitabilité et finalement sur la résilience des banques et sur la stabilité financière :

y a-t-il domination de certains business models, et notamment des banques universelles, par rapport aux banques plus spécialisées ?

observe-t-on une tendance à la convergence ou au contraire à l'hétérogénéité/diversité des business models ?

L'article montre :

l'existence de cycles dans les activités de marché, en forte hausse depuis les années 1980, mais en baisse depuis la crise de 2008-2009 qui a conduit au regain de business models plus traditionnels et moins orientés vers les activités de marché ;

en parallèle, les business models tournés vers l'international, eux aussi en hausse avant la crise, ont reculé depuis 2008-2009, notamment sous l'effet de l'harmonisation de la règlementation, mais les GSIB ont poursuivi leur internationalisation ;

au total, on observe que la rentabilité relative des modèles universels ou plus spécialisés varie dans le temps : les résultats des modèles de banque de détail et universelle se sont redressés après-crise sans toutefois retrouver les niveaux d'avant-crise car ces modèles doivent affronter plusieurs défis.

La nature des activités bancaires

s'est profondément modifiée sur quarante ans,

avec des retournements de tendance

Les quarante dernières années ont connu deux phases : une forte hausse des activités bancaires tournées vers les marchés, puis un tassement depuis la crise de 2018.

La phase de libéralisation des années 1980 a accru le poids des

activités bancaires et notamment de celles tournées vers les marchés

Aux États-Unis comme en Europe, les années 1980 marquent le début de la déréglementation financière et l'émergence du modèle de banque universelle. Les réglementations mises en place dans les années 1930 et 1940 ont été critiquées car elles segmentaient les marchés bancaires, et par là limitaient le jeu de la concurrence et les économies d'échelle.

Aux États-Unis

Aux États-Unis, le modèle de banque de dépôts dominait au début des années 1980, avec des banques de petite taille. Cette situation a progressivement évolué. Le Glass- Steagall Act de 1933 est resté en vigueur jusqu'à la fin des années 1990, mais la multiplication des exceptions et des assouplissements a affaibli la force du texte. La Regulation Q qui limitait les intérêts sur les dépôts a été progressivement démantelée au début des années 1980. En 1999, le Gramm-Leach- Bliley Act a supprimé les dernières barrières juridiques au modèle de la banque universelle aux États-Unis. Ce mouvement de libéralisation s'est également traduit par une diminution des règles limitant l'expansion géographique des groupes financiers. Les règles du droit fédéral et des États fédérés, qui limitaient la création de filiales et de succursales hors de l'État du siège d'une banque, ont été abrogées. Une mesure de la plus forte concurrence entre institutions financières est le développement d'institutions non bancaires qui offrent des produits proches de ceux des banques commerciales. Alors que le poids de ces dernières dans le PIB augmentait de plus de 50 % (cf. infra), elles représentaient 51,9 % des actifs des institutions financières en 1980, mais seulement 27,1 % en 2017 (Deyoung, 2019), en raison notamment de la croissance des mutual funds et des sociétés de crédit hypothécaire.

En France et en Europe

En France, les étapes de la libéralisation dans les années 1980 ont été (Cassou, 2001 ; Pastré, 2006) :

la loi bancaire de 1984 a supprimé la segmentation antérieure du secteur bancaire en trois types d'entreprises (banques de dépôt, banque d'affaires, banque de crédit à moyen et long terme). Conjuguée à la suppression de l'autorisation préalable à l'ouverture des guichets (réformes Debré Haberer 1966-1968), cette unification du statut des différentes banques a contribué à une multiplication des agences bancaires ;

les marchés de capitaux ont été ouverts en liaison avec le développement de nouveaux produits : produits dérivés, swaps, options, peu développés en France jusque-là ; création de nouveaux services comme l'affacturage, le crédit-bail, la location avec option d'achat (LOA), les financements structurés et la titrisation ;

les privatisations dans le secteur bancaire entre 1986 et 1999 ont mis fin à une situation où l'État détenait, après les nationalisations de 1982, directement ou indirectement plus de la moitié du secteur bancaire ;

l'encadrement du crédit a été supprimé en 1986 ;

les procédures de financement privilégiées ont été réformées avec la suppression de nombreux types de prêts bonifiés, notamment aux entreprises ;

le contrôle des changes a été complètement supprimé à compter du 1er janvier 1990.

En Europe, plusieurs vagues de directives européennes ont consacré la banque universelle et la libre prestation de services. La seconde directive de coordination bancaire de 1989 et la directive sur les services d'investissement de 1993 ont défini les conditions de fonctionnement du Marché unique, respectivement pour les services bancaires et pour les activités financières. Elle a considérablement allégé les formalités que les banques agréées dans un pays de l'Espace Économique Européen (EEE) doivent remplir pour exercer des activités dans un autre pays de cet espace. Ce « passeport européen » prévoit une reconnaissance mutuelle des établissements et organismes agréés dans un autre pays de l'EEE. Ils peuvent alors établir librement une succursale ou profiter du principe de libre prestation de services (LPS) dans un autre pays de l'EEE, sur simple notification. L'ouverture d'une filiale reste néanmoins soumise à un agrément des autorités du pays hôte. L'application de ces règles a permis aux institutions financières de s'internationaliser, notamment en Europe.

Toutes ces réformes ont eu des conséquences importantes sur les business models bancaires :

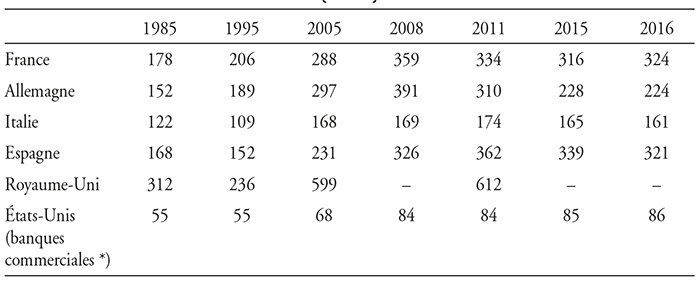

la libéralisation a conduit à une forte croissance des actifs bancaires. Le tableau ci-dessous montre la croissance des actifs bancaires rapportés au PIB, qui double en France, en Allemagne et en Espagne entre 1985 et 2008. Il en va de même au Royaume-Uni, qui partait déjà d'un niveau plus élevé. On observe la même situation aux États-Unis, mais avec une diversification encore plus grande, puisque les banques de dépôts voient leur poids s'accroître par rapport au PIB, mais se réduire au sein du total des actifs financiers ;

Tableau

Ratio « total des actifs bancaires/PIB »

(en %)

* Ensemble des institutions financières : 200 % en 1980, 450 % en 2019.

Source : France, Allemagne, Italie, Espagne (1985-2005) et Royaume-Uni : Goddard et al. (2019) ; France, Allemagne, Italie, Espagne (2008-2016) : BCE (2017) ; États-Unis : Federal Reserve Flow of Funds (2020).

cette phase de libéralisation est associée à l'augmentation du nombre de guichets bancaires (Goddard et al., 2019). On observe une augmentation forte en France dans les années 2000 et dans les pays du Sud de l'Europe (Italie, Espagne, Portugal et Grèce) ;

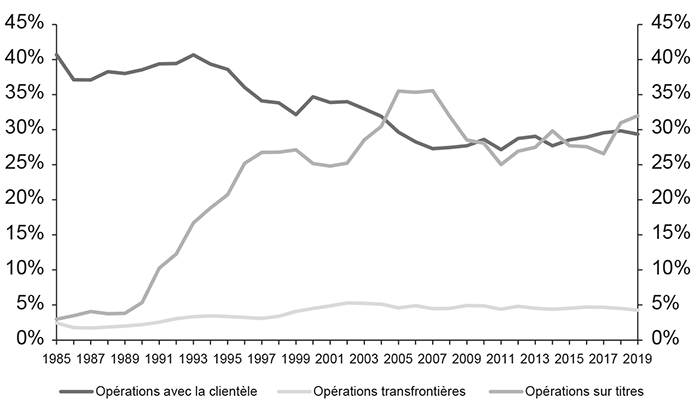

en France, lorsqu'on décompose le bilan par types d'opérations, on observe un important développement des activités sur titres1. Comme le montre le graphique 1 infra, la part des titres s'accroît fortement dans le total du bilan notamment en raison d'effets de valorisation comme souligné par Point (2016). Cette évolution s'est faite au détriment de la part des crédits à la clientèle non bancaires qui a baissé continuellement depuis le début des années 1990 et jusqu'à 2008. En raison de l'internationalisation progressive des groupes bancaires français depuis le milieu des années 1980, on observe une hausse relativement soutenue des opérations transfrontières dont la part s'est stabilisée à partir du milieu des années 2000 ;

mais on observe aussi un mouvement de consolidation bancaire puisque le nombre total de banques a diminué de façon sensible dans tous les grands pays (Goddard et al., 2019). Ce mouvement passe par une hausse de la concentration au niveau national, avec des fusions au niveau national plus que transfrontières.

Évolution de la composition du bilan des banques françaises

par type d'opérations

(en % du total bilan)

Source : Banque de France, données à la fin de 2019.

Les activités de marché se sont réduites depuis la crise

de 2008-2009

Mais les tendances observées de 1985 à 2008 ont été interrompues par la crise de 2008-2009. Comme le note CGFS (2018), la période d'après-crise a conduit à réduire le poids relatif des business models fondés sur le trading. Au sein de chacun de ces business models, il a été alors observé une hausse du poids des activités plus traditionnelles comme les prêts et une réduction des financements de marché. Les banques ont eu tendance à se repositionner vers des activités moins complexes et moins capitalistiques et vers des actifs plus liquides et des financements plus stables. Ces tendances se sont manifestées dans des changements dans la composition de leur bilan et de leurs revenus.

La crise de 2008-2009 a affecté plus particulièrement les modèles

d'affaire de banque de trading au profit de modèles plus traditionnels

et moins orientés vers les activités de marché

La période d'après-crise a vu un changement significatif dans l'orientation stratégique de nombreuses banques. D'une manière générale, les banques ont réévalué leurs modèles d'activités afin de tirer des leçons de la crise et s'adapter à la réglementation bancaire post-crise plus stricte sur le capital et la liquidité.

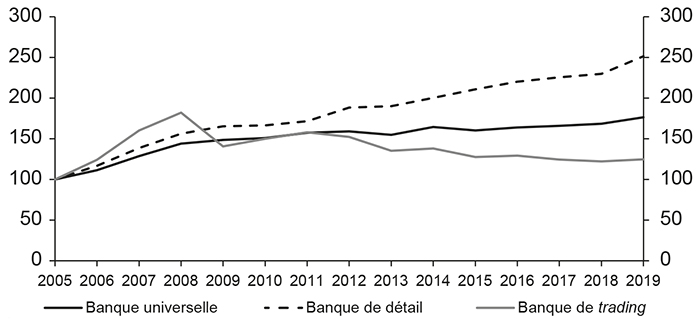

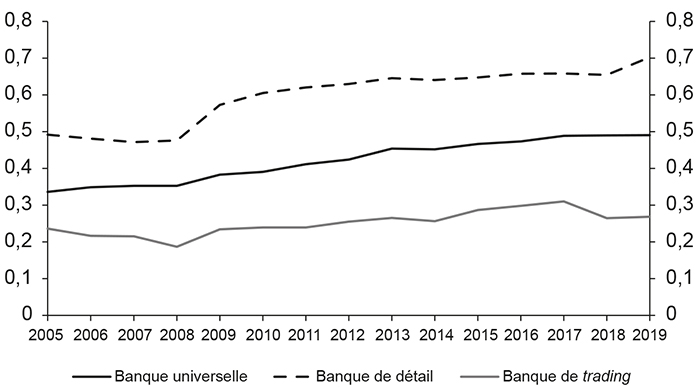

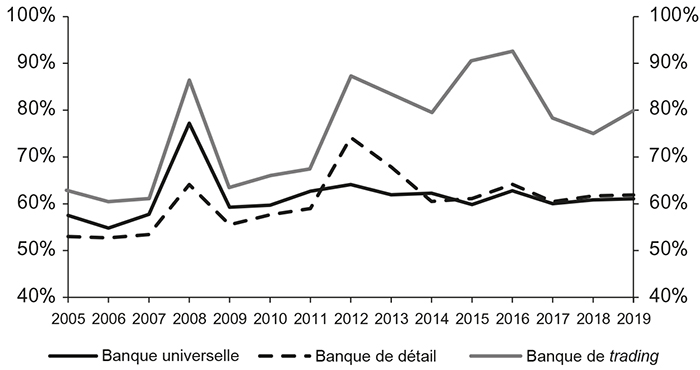

La classification que nous utilisons dans cet article pour définir les business models est proche de celle de Roengpitya et al. (2017), reprise par le CGFS (2018), en se restreignant toutefois à trois business models pour des raisons de simplicité : banque de détail2, banque de trading3 et banque universelle4. L'allocation des banques par modèle est fondée sur une méthodologie simple qui utilise les ratios de l'actif du bilan5 pour discriminer entre les trois profils. On applique cette classification à un échantillon de 103 groupes bancaires internationaux de pays développés6 (Europe, Amérique de Nord et Japon/Australie), alors que Roengpitya et al. (2017) prennent en compte un échantillon élargi aux banques des pays émergents. Le graphique 2 infra présente les tendances pour chacun des trois types de modèles. En termes d'évolution du total actif, les banques de détail ont moins souffert de la crise et se sont beaucoup plus développées après-crise au détriment des banques de trading qui ont vu leurs actifs totaux considérablement diminuer. À mi-chemin entre ces deux modèles, les banques universelles ont moins subi la crise que les banques de trading, mais ont fait une pause avant de reprendre leur croissance à partir de 2014.

Au-delà des évolutions de total actif, les banques ont eu tendance à migrer vers certains modèles plus que d'autres. Sur la base d'indicateurs de « popularité » des business models, c'est-à-dire de probabilité pour une banque d'adopter un autre business model, Roengpitya et al. (2017) montrent que le modèle de banque de détail a eu, après la crise, plus de « popularité » que les autres modèles et que de nombreuses petites institutions se sont repositionnées sur ce modèle, tandis que le modèle de banque universelle a conservé son attrait. De la même manière, Kok et al. (2016) montrent que certaines banques ont plutôt migré vers la banque de détail ou la banque universelle au détriment d'autres modèles plus spécialisés notamment sur les activités de marché ou les activités à haut risque (trade finance ou encore immobilier commercial).

Évolution du total actif de chacun des business models

(base 100 en 2005)

Source : base SNL, calcul des auteurs.

Dans chaque catégorie de modèles d'affaire, la crise de 2008-2009

a eu une incidence sur la structure des bilans bancaires,

au profit d'activités plus traditionnelles et de financements plus stables

Concernant l'évolution du portefeuille d'actifs, même si ces mouvements varient d'un modèle d'affaire à l'autre, on observe de manière générale une baisse des actifs plus complexes ou à forte intensité en capital et une augmentation des actifs moins risqués, plus liquides ou à faible intensité en capital.

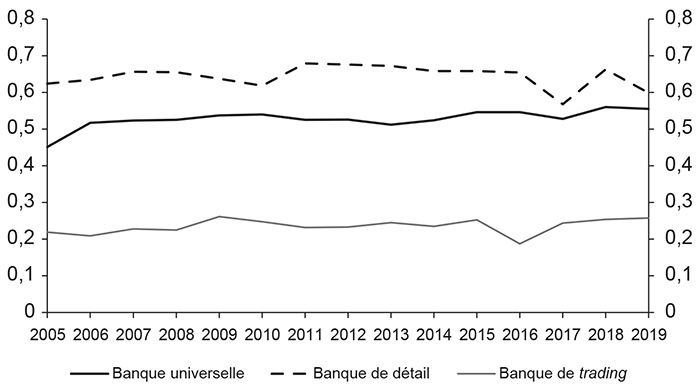

La part des prêts accordés à la clientèle dans l'actif total des banques a eu tendance à augmenter (cf. graphique 3 infra) en particulier pour les banques universelles (+10 points de hausse sur quinze ans), alors que cette part est restée constante pour les banques de détail. Au sein des portefeuilles de prêt des banques, la part des prêts immobiliers résidentiels a augmenté quels que soient les modèles d'affaire. Ce changement de composition des portefeuilles de crédit vers des prêts immobiliers peut s'expliquer, outre la forte demande des ménages en période de hausse des prix immobiliers, par des pondérations en risque plus faibles et un environnement de taux d'intérêt plus faibles à partir de 2014 qui a incité les banques à augmenter les volumes de prêts pour compenser la réduction de la marge.

À l'inverse, les prêts interbancaires ont fortement diminué en pourcentage de total actif ainsi que les titres complexes à valoriser (en particulier les titres de niveau 37) et les dérivés. Les réformes post-crise notamment l'évolution de la pondération aux risques sur les activités de marché, les exigences sur le ratio de levier, l'interdiction des transactions pour compte propre (en Europe et aux États-Unis), ou encore les réformes sur les dérivés8 ont touché les activités de marché. Les banques de trading en particulier ont fortement réduit leur effet de levier qui avait atteint des niveaux très élevés avant-crise.

Part des prêts dans l'actif total

Source : base SNL, calcul des auteurs.

Du côté des autres actifs, on observe une augmentation des actifs liquides notamment de la trésorerie, de la liquidité en banque centrale ou encore des titres de dette souveraine. Cela est le résultat de l'adaptation progressive des banques aux nouvelles exigences réglementaires en matière de liquidité en particulier le LCR (liquidity coverage ratio) qui impose aux banques de disposer de suffisamment d'actifs liquides pour couvrir leurs sorties de trésorerie nettes attendues sur une période de tensions à trente jours. Certaines études empiriques (notamment ABE, 2015) suggèrent que l'introduction du LCR n'a eu qu'un impact limité sur les prêts au secteur non financier, les banques s'étant ajustées en réduisant les prêts interbancaires et en augmentant la détention d'actifs de haute qualité et liquides.

Du côté du passif, les banques ont accru la stabilité de leur financement en modifiant considérablement la composition de leur passif. Elles se sont éloignées du financement de marché et ont attiré plus de dépôts de la clientèle (cf. graphique 4 infra). Comme mis en évidence par van Rixtel et Gasperini (2013), la baisse de la part du financement de marché s'est opérée via une réduction des financements à court terme et une contraction des engagements interbancaires. Cette évolution a concerné principalement les banques de trading et les banques universelles qui étaient les plus dépendantes à ces sources de financement.

Part des dépôts dans le total bilan

Source : base SNL, calcul des auteurs.

Après la crise, les autorités de supervision bancaire ont mis davantage l'accent sur un autre type de ressources plus stables que les financements de marché, à savoir l'augmentation des fonds propres, afin d'améliorer la capacité des banques à faire face à des chocs défavorables. Les ratios de fonds propres se sont améliorés pour tous les types de modèles d'affaire en particulier pour les banques de trading et les banques universelles, qui avaient fortement utilisé l'effet de levier avant la crise et l'ont réduit via une augmentation des fonds propres.

D'une manière générale, les banques universelles se sont rapprochées du modèle de banque de détail en développant les activités de ces dernières et le financement par dépôts. Le modèle de banque de trading est encore assez différent des deux autres modèles et s'est ajusté de manière drastique. Ces banques ont réduit leur effet de levier en diminuant ou se retirant de certains domaines comme la tenue de marché, les activités sur dérivés, l'activité de titrisation, ou le trading pour compte propre.

Convergences et divergences des business models

à l'international

En parallèle, les expositions internationales sont une composante importante de l'activité des banques. La libéralisation financière est associée à l'ouverture internationale et au développement des flux financiers internationaux.

La période qui a précédé la crise de 2008-2009 a été marquée

par un fort développement des business models tournés

vers l'international.

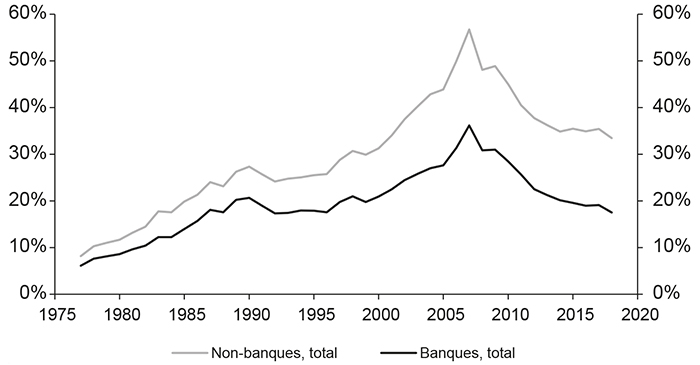

Il s'agissait alors, avant la crise de 2008-2009, de tirer parti de l'approfondissement de la zone euro, notamment pour les banques européennes qui cherchaient à bénéficier des économies d'échelle associées au marché unique, alors que les banques américaines avaient déjà naturellement accès à un marché plus large. Comme le montre le graphique 4 supra, les ratios actifs transfrontières des banques déclarant leurs expositions à la BRI (Banques des règlements internationaux) sont passés de 15 % du PIB mondial en 1985 à 35 % en 2008.

La réglementation a harmonisé l'activité internationale des banques

Les étapes successives de la réglementation prudentielle depuis Bâle I (en 1987), puis Bâle II (en 2005-2008) ont harmonisé les conditions d'exercice et favorisé la convergence des modèles d'affaire. La crise de 2008-2009 a encore accentué ce phénomène avec la montée en puissance du FSB (Financial Stability Board), du Comité de Bâle, responsable de la réglementation des banques d'importance internationale, et en zone euro du MSU. La définition de normes harmonisées par le Comité de Bâle remet en question les modèles d'affaire spécifiques notamment au niveau national. Par ailleurs, sans nier la notion de business models, mais en les atténuant de façon sensible, l'Autorité bancaire européenne a eu pour mission de définir des règles uniformes (mise en place du « Single Rule Book »). L'existence de normes de supervision uniques au niveau européen sous l'égide de la BCE conduit aussi de façon inéluctable à une plus forte homogénéité des business models. À l'occasion de la mise en place du MSU, la BCE a entamé un travail important de rapprochement progressif des normes réglementaire spécifiques à certains pays (appelées les options et les discrétions nationales), qui subsistaient encore (Schoenmaker et Véron, 2016). Fernandez-Bollo (2019) note ainsi que le contrôle bancaire devient le seul contrôle permanent fédéral européen, avec celui de la concurrence qui est seulement ponctuel. Il est indéniable que ces évolutions poussent à la convergence des business models.

Mais la crise de 2008-2009 a aussi conduit

à des évolutions divergentes entre business models à l'international

D'un côté, la crise de 2008-2009 a porté atteinte au développement

de l'activité internationale des banques

La forte baisse des flux internationaux de capitaux depuis la crise de 2008-2009 est un fait stylisé bien connu (Lane et Milesi-Ferretti, 2017). Comme l'indique le graphique 5, selon les données tirées des balances des paiements, ce repli s'explique notamment par l'activité internationale des banques.

Ratio actifs transfrontières des banques déclarant leurs expositions

à la BRI/PIB mondial

Source : BRI (graphique tiré de Lane et Milesi Ferretti, 2017, étendu à 2015-2018).

Alors qu'en 2007, les avoirs extérieurs des banques déclarés à la BRI sur la base de leur orientation géographique représentaient 56 % du PIB mondial et 28 % des actifs extérieurs mondiaux, ils n'en représentaient plus que 36 % du PIB mondial en 2015. S'agissant de la décomposition par pays, le déclin est concentré sur les pays avancés et notamment sur les centres financiers, alors que les expositions sur les pays émergents et en développement se sont accrues en dollars américains et en part du PIB mondial, même si elle est en baisse par rapport au PIB de ces pays. Selon Emter et al. (2018), les banques européennes expliquent une part importante de cette évolution, qui prend son origine dans la défiance mutuelle entre banques avec la montée des prêts non performants.

Ces évolutions sont aussi cohérentes avec la modification des business models évoquée en première partie, notamment la réduction des activités de trading et du wholesale funding qui affectent notamment les expositions interbancaires. Elles résultent notamment des réformes engagées en matière de règlementation du too big to fail, sous l'égide du FSB qui ont conduit à l'identification et la publication depuis 2014 d'une liste d'établissements bancaires d'importance systémique au niveau mondial (GSIB ou global systemically important banks), avec imposition d'exigences supplémentaires en capital (« coussin GSIB »). Violon et al. (2018), sur la base d'une analyse économétrique en différence de différence montrent d'ailleurs que la réglementation GSIB a été efficace. En effet, en comparant le comportement des banques identifiées comme systémiques par le FSB à l'ensemble des grandes banques, ils montrent que les premières ont infléchi la croissance de leur actif et réduit leur part dans les actifs bancaires internationaux. Ils montrent aussi qu'elles n'ont pas pour autant réduit les prêts à l'économie.

De l'autre côté, on observe une évolution divergente au sein des banques

européennes avec la poursuite et l'adaptation de l'activité internationale

de certaines GSIB

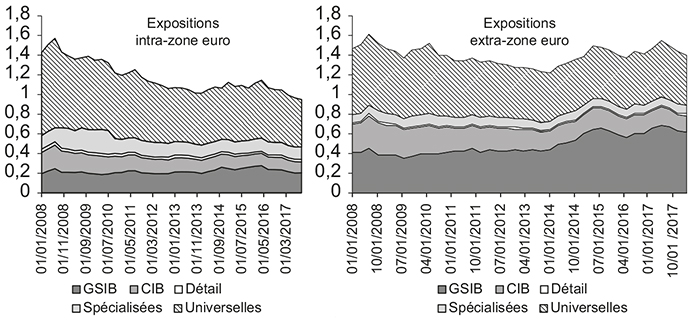

En effet, si les banques internationales ont, comme indiqué ci-dessus, réduit leurs expositions transfrontières, les banques européennes ont connu une évolution particulière avec in fine l'apparition de tendances divergentes. Everett et al. (2020) montrent que plusieurs types de business models se « normalisent » en se concentrant sur l'activité domestique et en réduisant leurs expositions vis-à-vis des autres pays de la zone euro (Lane et Milesi-Ferretti, 2017). Delatte et Bouvatier (2014) montrent d'ailleurs que les banques européennes ont réduit leurs expositions au-delà de ce que prévoit un modèle de gravité fondé sur la proximité économique et géographique. Mais Everett et al. (2020) montrent aussi qu'il existe un second groupe, celui des GSIB qui, pour la plupart d'entre elles, ne réduisent pas les expositions à la zone euro et l'accroissent hors zone euro. Dans le graphique 6 (infra), qui analyse les expositions internationales par type de business models et pour les seules banques européennes, on observe que les banques universelles et celles spécialisées dans le financement des grandes entreprises réduisent leurs expositions internationales, alors que les GSIB stabilisent leurs expositions zone euro et accroissent fortement leurs expositions hors zone euro. En outre les banques présentant un niveau élevé de fonds propres et qui détiennent peu de prêts non performants sont moins enclines à réduire leur exposition internationale.

Actifs extérieurs par zone et par modèle d'affaire

des banques européennes

(en milliers de Md€)

Source : Everett et al. (2020).

Caparusso et al. (2019) notent que l'un des motifs de la poursuite de l'internationalisation des GSIB européennes, japonaises et britanniques après crise a été de trouver des sources de rendement plus élevé que sur leur marché domestique, alors que les banques américaines se trouvaient dans une situation inverse.

Se pose néanmoins la question de savoir si cette évolution du business model des banques internationales est temporaire comme le prétendent McCauley et al. (2019), ou au contraire plus durable. En faveur du caractère plus durable, on observe plusieurs changements structurels précisés ci-dessous.

Tout d'abord, on peut noter des changements durables dans la gestion de la liquidité des banques internationales avec un développement du marché interne du capital au sein des groupes bancaires au détriment du marché interbancaire (Gambacorta et al., 2019). La littérature économique montre en effet que les flux de financement intragroupes sont en hausse et les flux entre banques indépendantes se réduisent lorsque le niveau de risque s'accroît au niveau international. Cette évolution a d'ailleurs pour effet d'immuniser les banques contre les chocs de politique monétaire (Schmidt et al., 2018 ; Argimon et al., 2019). De plus, on observe des évolutions en termes d'organisation des groupes bancaires internationaux, et notamment en ce qui concerne l'opposition entre le « modèle bancaire intégré au niveau international », dans lequel les banques centralisent la trésorerie au niveau du pays du siège (comme il est pratiqué par les banques japonaises) et le « modèle bancaire multinational » (pratiqué par les banques espagnoles installées au Royaume-Uni qui financent localement leur activité). Caparusso et al. (2019) soulignent que le premier modèle semble plus menacé du fait des obstacles en termes de circulation des flux de capitaux et des tentatives de mise en place d'obstacles réglementaires (ring-fencing). Cela rejoint les travaux de Claessens et Van Horen (2015) qui montrent que la présence des banques étrangères sur les marchés bancaires locaux a beaucoup moins diminué après la crise que les activités transfrontières.

Enfin, la persistance de la présence des GSIB à l'international par l'intermédiaire de leur réseau de filiales se retrouve dans les indicateurs de complexité organisationnelle (mesurée par le nombre total de filiales) qui n'ont pas beaucoup diminué depuis la crise de 2008-2009. Carmassi et Herring (2019) montrent que le nombre de filiales contrôlées par les GSIB, sur la base des données du Bureau van Dijk, en octobre 2018, n'a pas diminué depuis la crise de 2008-2009, avec de fortes augmentations pour les filiales déclarées par les banques américaines. En dehors des GSIB américaines, on peut noter une diminution moyenne de 7 %, ce qui cache une forte hétérogénéité entre les banques. En moyenne, les grands groupes bancaires analysés par les auteurs opèrent dans 45 pays différents, contre 41 en 2013. La proportion moyenne de filiales dans les centres financiers offshore est passée de 15 % à 18 %. En se concentrant sur les États-Unis, Goldberg et Meehl (2019) montrent que les grands groupes bancaires américains restent très complexes dans leurs dimensions organisationnelles, commerciales et géographiques. Néanmoins les plus complexes sur le plan organisationnel ont réduit le nombre d'entités juridiques, et parfois le nombre de pays dans lesquels elles ont des filiales, en relation avec l'obligation de préparer des plans de résolution. En revanche, les secteurs d'activité couverts par les différentes entités juridiques contrôlées par les banques américaines ont varié, mais n'ont pas diminué.

Au total, la rentabilité relative des modèles

universels ou plus spécialisés varie dans le temps :

les résultats des modèles de banques de détail

et universelles se sont redressés après-crise,

mais elles doivent affronter certains défis

S'agissant de la rentabilité des business models plus diversifiés ou plus spécialisés, les indicateurs de performance et d'efficacité sont plus en faveur des banques de détail et universelles. Toutefois, ces dernières font face à des défis importants.

Les indicateurs de performance et d'efficacité depuis la crise

sont plutôt en faveur du modèle de banque universelle

et de banque de détail

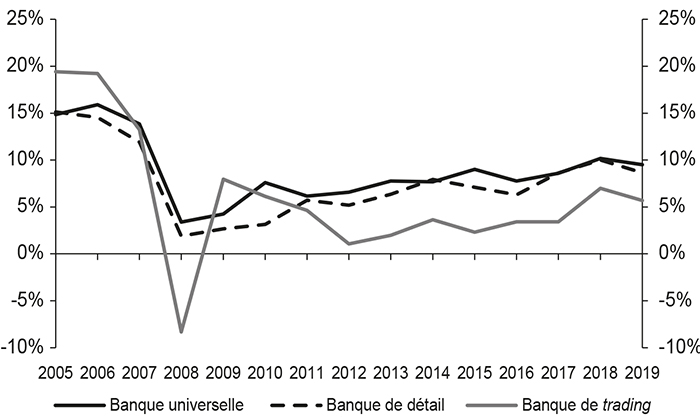

Au cours de la dernière décennie, la rentabilité a diminué quels que soient les modèles d'affaire. Le rendement sur capitaux propres (RoE ou return on equity)9 – c'est-à-dire le bénéfice net divisé par les capitaux propres moyens – était généralement de l'ordre de 10 % à 20 % au cours des années précédant la crise (cf. graphique 7 infra). Ces rendements étaient plus élevés en particulier pour le modèle de banque de trading et étaient soutenus par un effet de levier plus élevé.

À partir de 2008-2009, il y a eu un renversement plus brutal pour le modèle de trading. L'élément moteur pour les banques de trading est alors la réduction des revenus de trading en particulier les revenus de négociation sur obligations. Les banques universelles et les banques de détail ont mieux résisté durant la crise et au cours des années récentes. Le RoE des banques universelles semble en moyenne légèrement supérieur en raison d'un effet de diversification et d'un effet de levier plus important. Les banques universelles et de détail ont bénéficié après-crise d'une résilience des revenus nets d'intérêt en raison d'une croissance du crédit et ceci malgré un environnement de taux bas. Par contre, ces banques ont généralement subi d'importantes pertes sur prêts et des niveaux élevés de prêts non performants qui ont pesé sur la rentabilité d'après-crise.

Face à la pression des marchés en termes d'exigences de RoE, les banques de trading font toujours face à une rentabilité structurelle plus faible que les autres modèles et continuent d'ajuster leur modèle d'affaire en se recentrant sur des activités de marché plus rentables et moins consommatrices en capital réglementaire. Le rythme et l'étendue de l'ajustement des banques de trading a été différent selon les zones. Les banques américaines de trading se sont ajustées rapidement après la crise 2008-2009 et ont pu rapidement retrouver des niveaux de rentabilité élevés sans toutefois atteindre les niveaux d'avant-crise. À l'inverse, les banques européennes ont eu tendance à s'ajuster plus tardivement à partir de 2014 entraînant à ce stade peu d'amélioration notable du RoE et des pertes de part de marché vis-à-vis des banques américaines (Goodhart et Schoenmaker, 2016).

Rentabilité des fonds propres

Source : base SNL, calcul des auteurs.

En parallèle, en termes d'efficacité, on observe des ratios « coûts/revenus » structurellement plus élevés pour les banques de trading que pour les banques de détail et universelles (cf. graphique 8).

Ratio « coûts/revenus »

Source : base SNL, calcul des auteurs.

Les ratios « coûts/revenus » ont subi une forte dégradation vers 2008, reflétant la baisse des revenus des banques en plein cœur de la crise. Par la suite, l'efficacité s'est améliorée avec toutefois une nouvelle détérioration lors de la crise des dettes souveraines pour les banques européennes.

Après-crise, la diminution des ratios « coûts/revenus » pour les banques de détail et les banques universelles indique une efficacité bancaire stable en raison de dépenses de personnel restées généralement stables en proportion des revenus. À l'inverse, les banques de trading ont vu leurs ratios « coûts/revenus » continuer à augmenter en raison de coûts de restructuration importants sur leurs activités de marché et des coûts associés à des cas passés de mauvaise conduite. Cela est en ligne avec Ayadi et al. (2016) qui mettent en évidence des ratios « coûts/revenus » plus élevés pour les banques engagées dans les activités d'investissement et de trading. Les cas de mauvaise conduite étaient liés principalement à des pratiques de manipulation (cas sur la fixation Libor/Euribor) ou de non-respect des exigences en matière de lutte contre le blanchiment d'argent qui ont amené à des sanctions pécuniaires et ont touché en priorité les activités de marché et internationales.

Cependant les banques universelles font face à des défis importants

Au-delà des meilleures performances des banques universelles, comme décrit ci-dessus, deux évolutions les remettent en question.

Tout d'abord, la persistance des taux bas pénalise les banques et les incite à une prise de risque accrue. Cependant, les banques universelles ont plus de possibilités de se diversifier sur d'autres activités telles que la banque d'investissement et de financement ou la gestion d'actifs et peuvent donc prendre plus de risques. Köhler (2015), en utilisant un échantillon qui comprend la crise, montre que la diversification améliore les performances des banques de détail, mais nuit à la stabilité d'autres activités comme les activités de banque d'investissement.

L'autre défi que doivent relever les banques universelles est l'émergence des Fintechs qui concurrencent les business models des banques universelles. Comme le souligne Farkas (2018), la concurrence est surtout vive du côté des activités de paiement et de règlement, et dans le domaine de la banque de détail. Si les banques universelles ont la capacité de se diversifier vers d'autres segments d'activités, la menace des Fintechs apparaît en fait sur toutes les activités. Une réponse est d'externaliser la R&D (recherche et développement) en acquérant les Fintechs qui se révèlent les plus performantes (Fernandez-Bollo, 2019), mais une telle stratégie a des limites.

Conclusion

Comme le souligne le CGFS (2018), les business models bancaires évoluent dans le temps, et présentent chacun des forces et des faiblesses si bien que la diversité des business models est importante et garantit la stabilité financière. De fait, dans la continuité du mouvement de déréglementation des années 1980 et si le contexte des années 2000 avait conduit à une plus grande homogénéité des banques, avec une ouverture marquée à des activités de marché et à l'international, la crise de 2008-2009 a montré les fragilités de cette situation. Les années ultérieures post-crise ont conduit à un ajustement général des business models avec un retour en force du modèle de banque de détail, mais également une résilience du modèle de banque universelle et une plus forte concentration des expositions transfrontières sur les GSIB. En parallèle, on observe une réduction des expositions internationales des autres banques, alors qu'elles présentaient des avantages en matière de réduction du risque (risk sharing), évolution qui mériterait donc d'être surveillée.

Il est toutefois trop tôt pour savoir si la crise actuelle de la Covid-19 va aussi conduire à de nouveaux changements de business models : va-t-on vers une nouvelle phase de recul de l'internationalisation de certains business models et une augmentation des financements de proximité ? Doit-on attendre une remise en question ou une adaptation de certains business models très spécialisés ou les activités de financement de grands projets (comme l'aéronautique) ?