Le marché du logement et, plus généralement, les marchés immobiliers ont vu l’émergence depuis quelques années de politiques macroprudentielles visant à réguler les cycles immobiliers et leurs conséquences sur le système financier et l’économie réelle. Au point de rencontre des politiques macroéconomiques et des politiques microprudentielles réglementant la situation individuelle des établissements financiers, les politiques macroprudentielles ont trouvé un domaine d’application privilégié sur le marché immobilier, ce dernier pouvant être à l’origine de risque systémique.

Plusieurs pays ont mis en œuvre de telles politiques. Il est désormais difficile de comprendre le fonctionnement des marchés immobiliers et les questions de financement du logement sans intégrer cette nouvelle dimension1.

La crise financière de 2007-2008 a souligné la nécessité d’intégrer une nouvelle dimension macroprudentielle dans la réglementation financière. Cette dimension n’était pas absente des politiques antérieures, mais une nouvelle impulsion est apparue dans le domaine immobilier pour deux raisons. D’une part, le retournement des marchés immobiliers aux États-Unis et les dérèglements du marché des subprimes ont été des facteurs de déclenchement de la crise financière. D’autre part, la crise a été associée à une montée de l’endettement des ménages. Or l’histoire économique montre que les phases de croissance des prix immobiliers associées à une distribution du crédit dynamique et une forte progression de l’endettement ont des conséquences très négatives sur la distribution du crédit après l’éclatement de la bulle. Selon Crowe et al. (2011), deux tiers des crises bancaires à caractère systémique ont suivi une crise immobilière et la moitié seulement une crise sur le marché des actions.

Si un nombre croissant de pays ont eu recours à ces politiques macroprudentielles touchant le marché du logement (première partie), il est toutefois encore trop tôt pour faire un bilan complet de leur efficacité (deuxième partie), mais les efforts de l’Union européenne (UE) pour définir un dispositif harmonisé dans ce domaine et leur mise en œuvre en France pourraient apporter des réponses prometteuses (troisième partie).

De nombreux pays ont mis en œuvre des politiques macroprudentielles touchant au marché de l’immobilier

Objectifs des politiques macroprudentielles dans le domaine du logement

Les biens servant au logement sont généralement négociés sur des marchés d’actifs qui peuvent être à l’origine de risque systémique pour plusieurs raisons. Tout d’abord, les prix des logements connaissent des cycles de moyenne période compte tenu de la rigidité de l’offre et de différents coûts de transaction, avec parfois des retournements brutaux. Ensuite, ce sont des marchés locaux relativement peu arbitrés entre eux en raison de l’hétérogénéité des biens disponibles, même s’il existe une hiérarchie entre les différents marchés du fait de leur localisation (centre-ville, périphérie, zones touristiques). De fait, les cycles de prix des logements sont soit nationaux, soit régionaux dans les pays de taille moyenne (Paris, province), mais il n’existe pas de cycle commun à l’ensemble de la zone euro ou des États-Unis. Ainsi, durant la crise financière, l’Irlande, l’Espagne et le Royaume-Uni ont connu, comme les États-Unis, une forte baisse des prix immobiliers, mais la tendance haussière s’est poursuivie en Belgique, en Norvège et en Suède. La France n’a connu qu’une baisse temporaire en 2008-2009. Enfin, différents types d’acteurs interviennent, avec la présence simultanée de propriétaires occupants et d’investisseurs, et des effets de contagion au reste de l’économie ont lieu. Signalons aussi l’importance de la titrisation des crédits finançant le logement aux États-Unis comme facteur de déclenchement de la crise de 2008, du fait de l’opacité des produits financiers élaborés avant la crise. Tous ces éléments expliquent l’intérêt des pouvoirs publics pour la réglementation de ce marché.

Les outils macroprudentiels dans le domaine du financement du logement sont de deux ordres. D’une part, on trouve des mesures affectant les institutions financières et pesant sur l’offre de crédit via le coût du capital, par des exigences de fonds propres qui complètent celles qui existent déjà au niveau individuel (pondérations en risque plus élevées, etc.). D’autre part, il y a des mesures qui affectent directement la demande des emprunteurs, sous la forme de plafonds en termes de ratios rapportant le crédit à la valeur du bien financé (loan-to-value ou « quotité » ci-après, voir aussi le glossaire en annexe) ou les charges d’endettement rapportées au revenu de l’emprunteur (debt service-to-income ou « taux d’effort » ci-après, voir aussi le glossaire en annexe). Ces derniers outils permettent aussi aux établissements de sélectionner les emprunteurs les plus solvables. Les mesures peuvent être ciblées sur le crédit immobilier ou, au contraire, porter sur l’ensemble du crédit. Par rapport à l’objectif final de stabilité financière, ces deux groupes d’instruments répondent à deux objectifs intermédiaires – qui ne sont pas indépendants – des politiques macroprudentielles, à savoir accroître la résilience des institutions financières et lutter contre les bulles immobilières. Selon un recensement effectué par le FMI sur 44 pays mettant en œuvre des politiques macroprudentielles portant spécifiquement sur le secteur immobilier, 50 % avaient recours à des exigences en capital ciblées, 52 % imposaient un plafond en termes de quotité et 30 % en termes de taux d’effort (Nier et Osi|$$|Aanski, 2013).

Expériences en matière de politiques macroprudentielles

Le recours à des politiques macroprudentielles dans le domaine du logement est un phénomène relativement récent, mais il est intéressant de noter que les pays émergents y ont eu un rôle précurseur, suivi par les pays développés.

Dans les pays émergents, on peut citer le cas de l’Inde qui, en 2005 et 2008, a augmenté les pondérations en risque sur l’immobilier résidentiel, puis instauré un plafond de quotité en 2010. Par ailleurs, plusieurs pays asiatiques ont eu recours à ce type d’instruments en raison de la flambée des prix immobiliers avant et après la crise de 1997-1998. Ce fut le cas dans les années 1990 de Hong Kong, région caractérisée par de fortes contraintes en matière de zones constructibles (He, 2014), puis dans les années 2000 de la Corée du Sud, avec la mise en place de plafonds de quotité en 2002 qui furent ensuite augmentés à plusieurs reprises (Lim et al., 2011), ainsi que de contraintes en termes de taux d’effort en 2005.

Dans les pays européens, on trouve aussi plusieurs exemples dans les années 2000 (voir Crowe et al., 2011 ; Lim et al., 2011 ; CERS, 2013)2. En 2006, l’Irlande a fait passer le taux de pondération sur les crédits immobiliers pour le calcul des exigences en fonds propres de 50 % à 100 % pour les crédits ayant une quotité dépassant 80 %. En Suisse, en juin 2012, le Conseil fédéral a remonté le taux de pondération de 75 % à 100 % pour la fraction des prêts immobiliers avec une quotité dépassant 80 % ; puis, en février 2013, le coussin de capital contracyclique a été activé à hauteur de 1 % des risques immobiliers pondérés (RWA – risk-weighted assets) (Danthine, 2013)3. L’Espagne, qui avait mis en place un « provisionnement dynamique » sur les expositions des banques dès le début des années 2000, l’a appliqué au marché immobilier à partir de 2008 pour les crédits dont la quotité dépassait 95 %. En octobre 2010, le superviseur suédois a imposé un plafond de 85 % sur la quotité, puis, en mai 2013, il a instauré un plancher de 15 % sur le taux de pondération des crédits hypothécaires pour les banques utilisant des modèles internes sous la forme d’une exigence supplémentaire en termes de « pilier 2 »4 (Riksbank, 2013). Les Pays-Bas ont fixé en 2011 un plafond sur la quotité à hauteur de 106 %, puis, en 2013, une réduction progressive de ce plafond a été annoncée, au rythme de 1 point de pourcentage par an pour atteindre 100 % en 2018. La Norvège a imposé un plafond de quotité de 90 % en mars 2010, puis de 85 % en décembre 2011 (Finanstilsynet, 2013), avant d’introduire au 1er janvier 2014 un plancher de 20 % pour la LGD (loss given default) utilisée pour le calcul des risques pondérés (Finanstilsynet, 2014) ; elle a activé le coussin contracyclique en 2014.

Il est cependant encore trop tôt pour tirer un bilan complet de l’efficacité des mesures macroprudentielles touchant le marché du logement

Des instruments utiles…

En raison de la perte d’autonomie des politiques monétaires et budgétaires, les politiques macroprudentielles offrent de nouvelles marges de manœuvre au niveau national. En effet, les politiques monétaires laissent subsister des différentiels de taux d’intérêt réels qui engendrent, dans certaines zones, des bulles de crédit et de prix des logements. Certes, les politiques macroprudentielles ont l’inconvénient de porter atteinte au libre fonctionnement du marché, mais elles peuvent s’interpréter comme une taxation optimale qui corrige les externalités. En outre, Jeanne et Korinek (2014) montrent que le niveau de taxation optimale n’est pas forcément identique lorsque les systèmes financiers et les modèles économiques des banques diffèrent entre pays. Par rapport à l’encadrement quantitatif du crédit utilisé en France jusqu’aux années 1980, elles offrent ainsi l’avantage d’adresser aux établissements de crédit des incitations positives, en agissant sur le facteur clé qui est le risque (quotité, taux d’effort) ou le coût du risque (charge en fonds propres). Le facteur collectif ou systémique lié à la croissance excessive du crédit est ainsi intégré aux outils microprudentiels.

Des travaux empiriques préliminaires font état d’une certaine efficacité des politiques macroprudentielles dans le domaine du logement en termes de capacité à influencer les prix immobiliers (Crowe et al., 2011 ; Lim et al., 2011). Selon Crowe et al. (2011), sur un échantillon de vingt et un pays développés, un relèvement de 10 % du plafond de quotité est associé à une hausse des prix de 13 %. Aux États-Unis, au niveau des États, de 1978 à 2008, une hausse de 10 % du plafond de quotité a conduit à une hausse des prix immobiliers de 5 %. Le bilan est donc celui d’une certaine efficacité à court terme.

Toutefois, ces résultats portent sur un échantillon limité de pays, dans des circonstances particulières (impact restrictif), alors qu’il existe plusieurs limites.

…mais des limites non négligeables

Limites à l’efficacité des mesures portant sur le capital bancaire

La modulation des exigences en capital bancaire se heurte aux réactions des établissements qui, lorsqu’ils ont recours à la méthode « standard » qui ne tient pas compte du risque5, et compte tenu de la responsabilité limitée des actionnaires de la banque, peuvent au contraire préférer accorder des crédits plus risqués à des taux plus élevés ; or l’accroissement du risque peut s’avérer cumulatif, la facturation de taux plus élevés accroissant la probabilité de non-remboursement par l’emprunteur (Stiglitz et Weiss, 1981). Les banques en « méthode avancée »6 disposent, il est vrai, de « coussins » en capital plus importants en haut de cycle immobilier et les exigences supplémentaires sont alors moins « mordantes ».

Limites sur le rôle de la quotité et du taux d’effort

Les résultats empiriques de Crowe et al. (2011) sèment le doute sur l’impact des variations de quotité en termes de résilience des institutions : l’effet d’une hausse de la quotité sur le levier des institutions financières (rapport actif/capital) est négatif, mais non significatif.

En outre, les gains en termes de réduction du risque au niveau individuel peuvent être mis en cause au niveau des portefeuilles. Dietsch et Welter-Nicol (2014) montrent que la corrélation entre les défauts sur les prêts individuels est plus forte au sein du groupe des emprunteurs présentant des ratios moyens de taux d’effort qu’au sein du groupe des emprunteurs présentant des ratios élevés. Au niveau des emprunteurs eux-mêmes, une probabilité de défaut plus faible peut être associée à des quotités supérieures à 100 % parce qu’il s’agit alors, pour partie, d’emprunteurs avec un revenu élevé.

Ono et al. (2014) confirment cette observation sur le Japon en montrant que les emprunteurs avec une quotité élevée ne sont pas forcément ceux qui présentent le risque le plus fort.

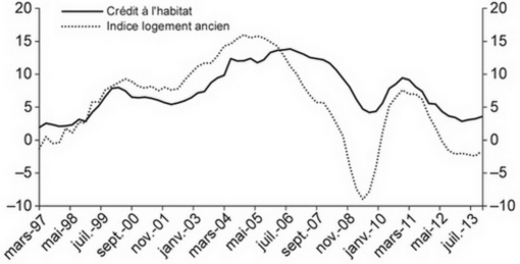

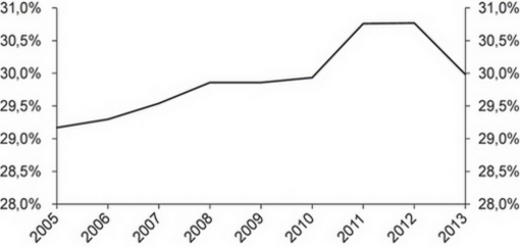

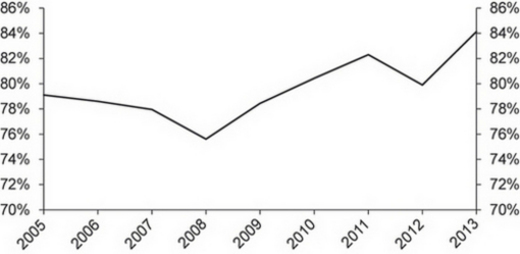

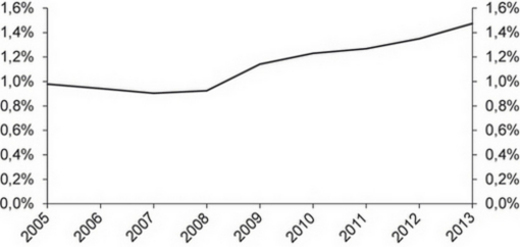

L’exemple français (cf. graphiques 1 à 5 infra) montre bien que l’observation des quotités n’est pas suffisante, puisque, en dépit de prix immobiliers en forte hausse et d’une distribution du crédit dynamique, la quotité et le taux d’effort ont évolué dans des bornes étroites et sont donc restés quasi stables7. Dans le même temps, les taux de défaut se sont maintenus à des niveaux faibles, même s’ils marquent une hausse depuis 2008, principalement sur les crédits à taux variables (Point et Le Quéau, 2014). Enfin, la hausse de la durée des prêts permet d’atténuer la contrainte en termes de taux d’effort. Tout cela conduit à multiplier les indicateurs sur la dynamique du marché immobilier (Avouyi-Dovi et al., 2014), ainsi qu’à une utilisation coordonnée des différents outils.

Risques de « fuites »

Les limites quantitatives ciblées sur le financement du logement via le crédit peuvent s’avérer inefficaces si les emprunteurs recourent à d’autres sources de financement ou sollicitent des institutions, éventuellement étrangères, qui ne sont pas soumises à la mesure.

C’est ainsi que les seuils en termes de quotité et de taux d’effort n’ont de sens que s’ils s’appliquent à l’ensemble des crédits. Cela permet d’éviter, par exemple, que l’accumulation de crédits à la consommation postérieure à l’octroi d’un crédit immobilier ne mette en péril le remboursement de celui-ci. Les plafonds en termes de taux d’effort sont déjà largement pratiqués par les banques françaises, mais sur la base de la seule déclaration des emprunteurs. Une mise en œuvre plus stricte impliquerait de créer un fichier positif des emprunteurs, ce qui a des implications en matière de droit du consommateur. Dans les pays où l’hypothèque rechargeable est autorisée, il est important de suivre le ratio « dette totale/valeur du bien financé ». Plus généralement, il peut faire sens de suivre un ratio « dette/valeur du patrimoine » plutôt qu’un ratio « crédit immobilier/valeur du bien immobilier » ; cette dernière observation vaut notamment dans le cas de la France où, selon le Code civil8, la banque peut prétendre au remboursement de sa créance sur l’ensemble des revenus et du patrimoine de l’emprunteur.

Les « fuites » extérieures peuvent être importantes et se pose alors la question du champ des institutions soumises à un durcissement des conditions de crédit. Aiyar et al. (2014) évoquent le cas du Royaume-Uni où certaines banques étrangères ont réalloué la distribution de crédits aux succursales non soumises à la mesure. Nier et Osi|$$|Aanski (2013) mentionnent le même phénomène d’arbitrage pour la Croatie, avec des prêts par la maison-mère plutôt que par la filiale locale.

Pour lutter contre ces « fuites », certains outils macroprudentiels portant sur les institutions ont introduit une obligation de « reconnaissance » par les autorités étrangères. En particulier, pour les banques actives au niveau international et à la suite des décisions du Comité de Bâle, si un coussin contracyclique est imposé au niveau des filiales d’un groupe, mais ne dépasse pas le taux de 2,5 %, il doit être obligatoirement appliqué par la maison-mère au prorata de ses expositions dans les filiales (cf. infra « Mesure ciblée sur le marché national ou sur des institutions spécifiques »).

D’autres limitations existent

Ces limitations sont liées notamment à des tensions entre l’objectif de stabilité financière et celui de l’accession à la propriété. Cela peut impliquer de lever les contraintes en termes de quotité/taux d’effort pour les catégories sociales les plus fragiles, comme les primo-accédants à faibles revenus ou les jeunes.

Le nouveau dispositif européen apporte une réponse prometteuse aux questions posées 9

L’UE met en place un dispositif défini par la directive et le règlement de 2013 sur les exigences de fonds propres (directive CRD IV – Capital Requirements Directive – et règlement CRR – Capital Requirements Regulation – du 26 juin 2013), ainsi que le règlement d’octobre 2013 sur la supervision européenne. Les deux premiers textes correspondent à l’application, pour l’ensemble des banques européennes, des accords de Bâle III. Pour être prometteur, ce dispositif ne deviendra totalement convaincant qu’après avoir passé le cap d’une mise en œuvre efficace. Or la complexité du processus décisionnel, autant que les questions liées à la calibration des instruments ou aux arbitrages réglementaires qu’ils peuvent générer font de cette mise en œuvre un véritable défi pour les autorités prudentielles.

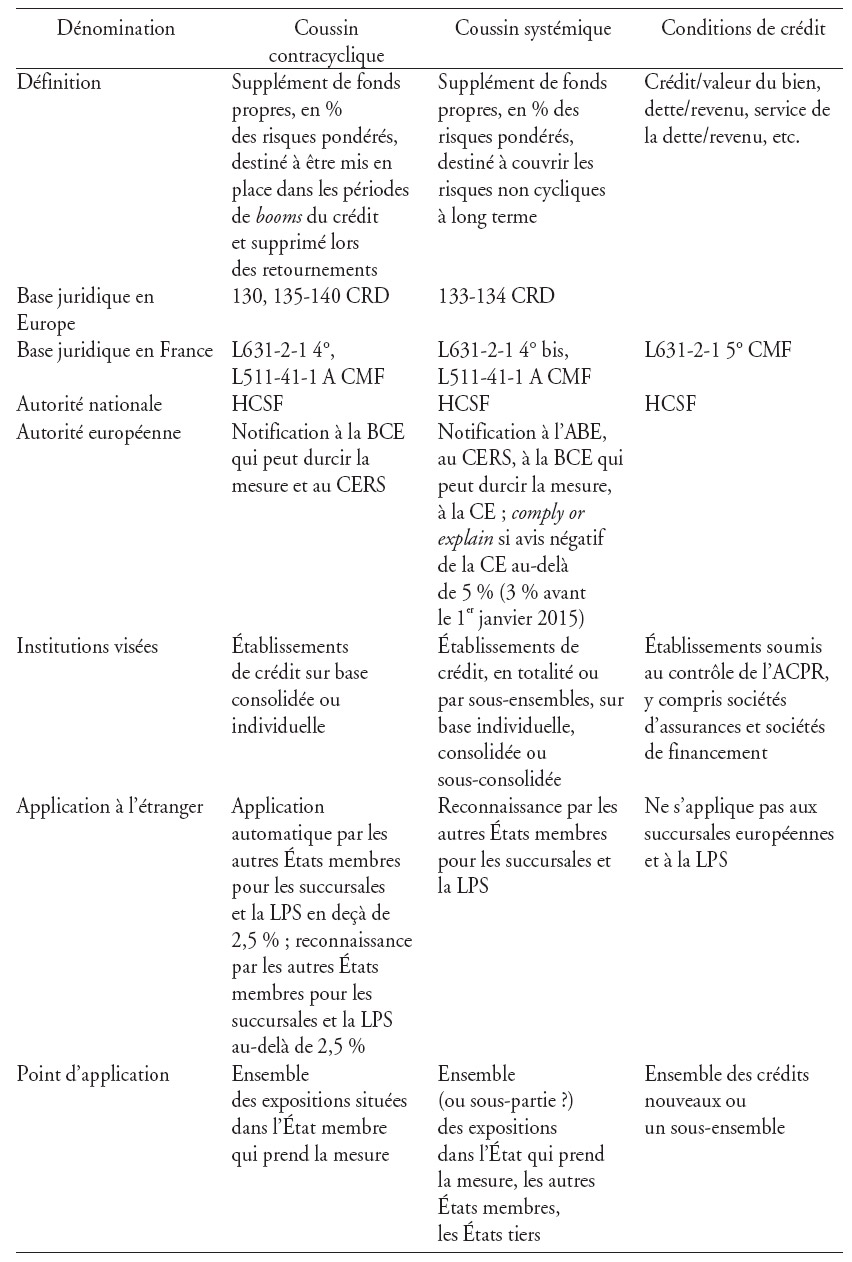

En France, ce nouveau dispositif a été complété par la loi française de juillet 2013 sur la séparation des activités bancaires et met à la disposition des autorités prudentielles une boîte à outils complète, mais complexe. Les outils macroprudentiels peuvent ainsi être classés sur différents axes qui illustrent les distinctions évoquées précédemment. Ces outils sont présentés de façon synthétique en annexe.

Contraintes sur les banques ou contraintes sur les emprunteurs

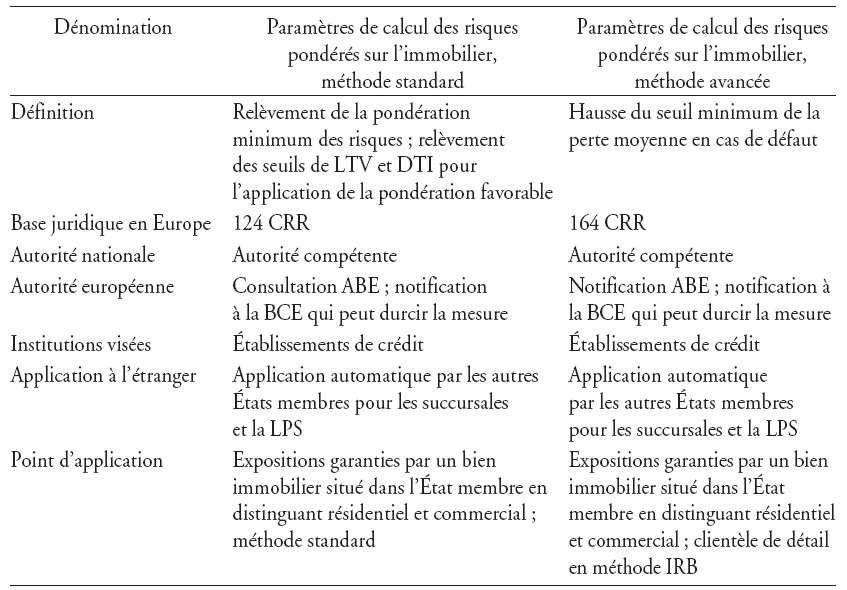

La distinction essentielle entre les outils qui s’appliquent aux banques et aux emprunteurs se retrouve bien évidemment dans le dispositif de l’UE. Parmi les premiers, ceux qui contribuent à accroître la charge en fonds propres des expositions sur l’immobilier sont majoritaires (coussin contracyclique, coussin systémique, relèvement des paramètres de calcul des risques pondérés en matière immobilière). On attend de leur mise en œuvre un accroissement du coût de financement des crédits visés et donc une réduction de l’offre. Toutefois, on a vu que ce surcoût pouvait être compensé par les banques ayant recours à la méthode standard, en accroissant leur prise de risque.

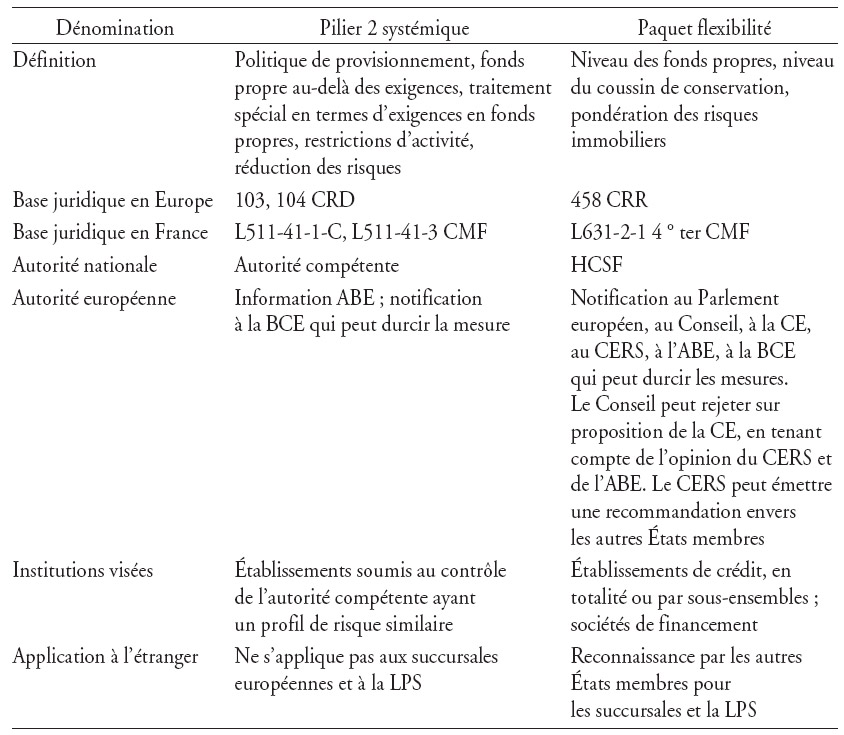

Les outils du pilier 2 systémique10 et du paquet flexibilité offrent en ce domaine des moyens d’action plus diversifiés et plus souples en imposant des restrictions d’activité et des politiques de réduction ciblées des risques qui peuvent ainsi limiter les stratégies d’arbitrage.

C’est la loi française, et non les dispositifs européens, qui introduit les outils portant sur les emprunteurs. Le Haut Conseil de stabilité financière (HCSF) a ainsi le pouvoir de fixer des conditions d’octroi de crédits en vue de prévenir des hausses excessives des prix des actifs ou un endettement excessif des agents économiques. On pourrait craindre que ce dispositif, qui ne s’applique qu’aux crédits nouveaux, ait un effet plus lent et plus marginal que les outils s’appliquant directement au stock des expositions des banques. Toutefois, dans le cadre de la CRD IV, la décision du HCSF pourra avoir un effet sur les stocks, qui ne peut que la rendre plus efficace, en passant par le déclassement des crédits immobiliers garantis par une hypothèque et bénéficiant des pondérations réduites à 35 % pour les biens immobiliers résidentielset 50 % pour les biens immobiliers commerciaux (articles 125 et 126 du CRR). Pour bénéficier de ces pondérations favorables, les expositions garanties par une hypothèque sur un bien immobilier résidentiel doivent en effet respecter les ratios « dette/revenus » fixés dans le cadre de la politique de risque de l’établissement. De surcroît, la pondération réduite ne s’applique qu’à la portion du prêt ne dépassant pas 80 % de la valeur du bien résidentiel (et 50 % de la valeur du bien commercial). L’adoption par l’autorité macroprudentielle de critères, ratio « dette/revenu » ou quotité, plus stricts va conduire à déclasser une part du stock de crédits des pondérations favorables vers des pondérations ordinaires, soit de 35 % à 75 % pour les crédits à la clientèle de détail (et de 50 % à 100 % ou plus pour la clientèle de gros). Par ailleurs, en disqualifiant dès l’octroi du crédit les emprunteurs les plus risqués, de tels outils macroprudentiels restent efficaces même lorsque les établissements recourent à la titrisation.

Crédit en général ou crédit immobilier seulement

Face à un déséquilibre sur le marché immobilier, le dispositif européen permet aussi au superviseur de mobiliser soit des outils qui s’appliquent au crédit en général, soit ceux qui visent seulement le crédit immobilier. Afin d’éviter les phénomènes de « fuite » liés à des arbitrages entre modes de financement, il peut être utile, même si c’est le marché du logement qui est visé, de concevoir un champ d’application plus large de la politique macroprudentielle.

Dans la catégorie des mesures « larges », on classe le coussin contracyclique et aussi, pour le risque immobilier à caractère structurel (ou non cyclique), le coussin systémique11. Dans la seconde catégorie, on trouve le relèvement des paramètres minimums entrant dans le calcul de la charge en fonds propres des risques immobiliers. Le durcissement des conditions de crédit, le plus souvent représentées par le taux d’effort, le ratio « dette/revenu », ou la quotité, est plus souvent évoqué pour le crédit immobilier, mais la loi française ne restreint pas ces conditions à ce seul champ. Les outils appartenant au pilier 2 systémique et au paquet flexibilité, par définition modulables, peuvent être appliqués largement ou de façon plus ciblée. Le pilier 2 systémique peut en effet être appliqué par l’autorité microprudentielle à un ensemble d’établissements présentant le même profil de risque, cependant que le paquet flexibilité peut être appliqué à un sous-ensemble d’établissements ou à la totalité.

Les outils ciblés sont à prescrire, en complément des outils généraux ou bien seuls, lorsque la croissance des crédits et des prix est plus localisée. En outre, les textes européens actuels font parfois apparaître des traitements asymétriques entre expositions12, qui limitent la mise en œuvre des politiques macroprudentielles. Une possible adaptation du texte est d’ailleurs prévue sur proposition de la Commission européenne (CRR, article 513).

Mesure ciblée sur le marché national ou sur des institutions spécifiques

Le dispositif européen et son extension au niveau français offrent la possibilité de mesures ciblées, soit au niveau national, soit sur des établissements spécifiques.

Mesures ciblées sur le marché national

Afin de garantir l’efficacité des mesures visant à modérer la croissance du crédit immobilier sur le marché national, des moyens sont disponibles pour limiter les « fuites » extérieures.

Le principe est que tous les établissements agréés dans un État sont soumis aux mesures adoptées dans cet État. Il se vérifie pour toutes les filiales d’établissements étrangers, européens13 ou non, et pour les succursales de pays hors UE (article 109 de CRD IV). En revanche, il existe un risque que des établissements de crédit agréés dans un autre pays de l’UE puissent échapper à une mesure prise par l’État dans lequel ils opèrent. En effet, le passeport européen permet aux établissements agréés dans un État membre d’accorder sans agrément supplémentaire des crédits dans un autre État membre, soit au travers d’une succursale, soit sous forme de libre prestation de services. Il faut donc des dispositions spécifiques pour que les mesures macroprudentielles adoptées dans un État membre puissent s’appliquer à l’activité transfrontalière d’établissements de crédit agréés dans d’autres États membres.

C’est pourquoi certaines mesures s’appliquent d’office à toutes les expositions situées dans l’État membre qui l’adopte. C’est le cas du coussin contracyclique (cf. supra « Risques de fuites ») et du relèvement des seuils pour le calcul de la charge en fonds propres des crédits immobiliers (article 124 et 164 du CRR). Pour le coussin contracyclique au-delà de 2,5 %, le coussin systémique et le paquet flexibilité, un mécanisme de reconnaissance facultative par les autres États membres est prévu. Il permet d’assujettir les établissements opérant via des succursales ou en libre prestation de services et agréés dans ces États.

Enfin, le durcissement des conditions de crédit permis par la loi française s’applique aux établissements supervisés par l’ACPR, y compris les assurances et les sociétés de financement qui ne sont pas soumises aux autres mesures macroprudentielles. Toutefois, cette procédure ne s’applique pas aux établissements européens opérant en France par voie de succursales ou de libre prestation de services.

Bien que partiellement pris en considération dans la boîte à outils, le risque de contournement par la concurrence intraeuropéenne n’est donc pas éradiqué. Le contournement des mesures peut être plus massif encore si les contraintes imposées au développement du crédit bancaire facilitent l’essor du système bancaire parallèle.

Tout d’abord, les banques peuvent échapper aux surcharges en fonds propres en cédant les crédits immobiliers à des véhicules de titrisation qui n’y sont pas soumis. Ces opérations restent possibles, même si elles ont été rendues plus coûteuses avec Bâle III par le durcissement des conditions imposées pour sortir les crédits titrisés des risques pondérés. Par ailleurs, des évolutions réglementaires récentes créent de nouveaux risques de développement du crédit en dehors du système bancaire. À l’été 2013, les assureurs ont été autorisés à accorder directement à des entreprises non cotées des crédits non garantis. La définition restrictive des établissements de crédit dans le règlement européen de 201314 exclut les sociétés de financement, qui pourtant accordent des crédits, du champ d’application des mesures macroprudentielles. Comme indiqué, le HCSF peut assujettir ces entités supervisées par l’ACPR aux mêmes conditions d’octroi de crédits que les banques. Il peut également appliquer l’article 458 du règlement aux sociétés de financement. Plus généralement, ces entités sont assujetties à des exigences en fonds propres et surveillées par l’ACPR qui peut prendre à leur égard des mesures équivalentes au pilier 2. En France, le risque de contournement des mesures macroprudentielles par ces entités est donc beaucoup plus maîtrisable que celui qui provient de la titrisation.

Mesures ciblées sur certaines institutions

Afin de renforcer la résilience des institutions, l’objectif peut être de modérer la croissance du crédit immobilier dans les groupes sous juridiction nationale quelle que soit la localisation de leurs expositions. Alternativement, la cible peut être constituée seulement de certaines de ces institutions, lorsqu’elles sont soumises à des risques communs. L’autorité prudentielle doit alors peser les risques d’une rupture d’égalité dans les conditions de concurrence, à l’étranger dans le premier cas, sur le territoire national dans le second cas.

Si l’autorité prudentielle veut atteindre la totalité des activités des groupes dont elle supervise la tête, elle doit pouvoir étendre les mesures macroprudentielles aux filiales à l’étranger, en particulier si ces marchés sont en déséquilibre. L’extension peut aussi s’imposer en complément d’une mesure macroprudentielle applicable au territoire national pour éviter que les groupes ne réagissent par un développement anormal de leur activité hors des frontières. Ces groupes subissent alors dans leur développement à l’étranger un handicap par rapport aux autres établissements. Mais la mesure permet de lutter contre un éventuel « biais d’inaction » des autorités étrangères. Le coussin systémique, les mesures du pilier 2 systémique et du paquet flexibilité peuvent s’étendre aux expositions à l’étranger à l’initiative de l’autorité qui les adopte lorsque celle-ci décide de les appliquer sur base consolidée15. Les autres mesures sont strictement limitées à son territoire.

Cette « extraterritorialité » peut toutefois entrer en contradiction avec la politique du crédit des États concernés. C’est pourquoi des mécanismes spécifiques de consultation et de validation des décisions au niveau européen ont été adoptés (cf. infra).

La possibilité d’étendre la mesure à l’étranger n’existe pas pour le coussin contracyclique (cf. supra). Pour assurer que les États fixent des coussins contracycliques d’un niveau suffisant, le Conseil européen du risque systémique (CERS) émet alors des recommandations16.

L’autorité prudentielle vise également la stabilité financière d’un groupe d’institutions plus que l’évolution de l’ensemble du marché lorsqu’elle applique une mesure à des organismes soumis à un risque commun. Sauf à ce que ces organismes distribuent un produit non substituable ou qu’ils représentent l’essentiel d’un marché, la mesure ciblée va favoriser le développement des institutions concurrentes non contraintes ; il importe donc, en termes d’efficacité, de viser un groupe suffisamment large, dont les produits ne peuvent pas être concurrencés par les autres intervenants. Les outils qui peuvent s’appliquer à des établissements ciblés sont le coussin systémique, le pilier 2 systémique et le paquet flexibilité.

L’autorité prudentielle peut définir les sous-ensembles auxquels s’appliquent ces mesures sur la base de leur exposition à un ou plusieurs risques similaires qu’ils font courir au système financier. Cette similarité peut provenir notamment de leur modèle économique ou de l’orientation géographique de leurs expositions. L’autorité de supervision est clairement invitée à adopter ce mode d’identification quand elle applique le pilier 2 systémique (article 103 de la directive). Cette approche est pertinente pour le crédit immobilier, notamment lorsqu’il bénéficie d’un mode de financement spécifique, comme en France avec les obligations foncières émises par les sociétés de crédit foncier, en Espagne avec les cedulas, en Allemagne avec les pfandbriefe. Toutefois, d’autres catégorisations sont possibles. Les dispositions sur le coussin systémique visent notamment des sous-ensembles constitués de filiales d’établissements européens agréées dans l’État membre qui prend la mesure. Pour éviter toute disposition anticoncurrentielle, l’Autorité bancaire européenne (ABE) a le pouvoir de rejeter la mesure si la Commission européenne et le CERS ont donné tous deux un avis négatif.

La nécessaire coordination entre autorités

Le panorama qui précède montre combien le législateur européen a accordé d’importance à la coordination au sein de l’UE. De fait, les outils macroprudentiels appartiennent souvent aux autorités nationales. Cependant, ils doivent être mis en œuvre dans un marché intégré où le passeport européen permet aux établissements de distribuer du crédit dans d’autres pays sans y disposer d’agrément et où les groupes sont largement transnationaux. Dans ce cadre, toute mesure macroprudentielle adoptée dans un pays peut avoir des conséquences sur les autres. C’est le cas si le pays contraint le crédit par une extension de la mesure ou si l’excès de liquidité qui ne trouve plus à se placer dans le pays contraint se reporte à l’étranger. De la même manière, l’efficacité des mesures nationales impose que les autres États membres coopèrent en les appliquant aussi à leurs établissements situés dans le pays qui a adopté la mesure.

Dans ce contexte de décision nationale, le pouvoir des autorités européennes se limite souvent à celui d'être informé et d’émettre des recommandations. Il y a toutefois plusieurs exceptions notables. Tout d’abord, l’ABE peut rejeter une décision d’un État relative au coussin systémique si elle porte sur les seules filiales d’autres États membres et que la Commission européenne et le CERS ont fait une recommandation en ce sens. L’État membre doit se justifier si la Commission a émis un avis négatif à l’adoption d’un coussin systémique supérieur à 5 % (3 % avant le 1er janvier 2015). Le Conseil européen peut également rejeter l’emploi de l’article 458 sur proposition de la Commission, après avis de l’ABE et du CERS. S’agissant du pilier 2 systémique, des discussions avec les autorités microprudentielles contrôlant les filiales peuvent conduire à moduler l’application de la mesure. Cela explique qu’aucune obligation de consultation des instances européennes autre que la notification à l’ABE ne soit prévue. Le règlement CRR prévoit des délais précis pour l’information et la consultation des autorités européennes.

La Banque centrale européenne (BCE) dispose en outre d’un pouvoir particulièrement efficace puisqu’elle peut imposer aux établissements de crédit des mesures macroprudentielles plus strictes que celles qui ont été adoptées par les États membres en application de la directive et du règlement du 26 juin 2013, y compris sur leur propre territoire. Elle a ainsi les moyens de procéder à une « harmonisation par le haut » des mesures macroprudentielles sur le territoire du système européen de supervision. Elle n’a pas, en revanche, le pouvoir de relâcher les mesures. Par ailleurs, elle devient autorité compétente pour les banques dont elle acquiert le contrôle.

Ainsi, avec la mise en place du système de supervision unique, l’autorité macroprudentielle désignée au plan national devra tenir compte des décisions adoptées par la BCE, autorité compétente, et vice versa. Par exemple, la BCE et le HCSF peuvent tous deux décider de rehausser les conditions de crédit, l’une dans le cadre de l’article 124 pour réduire le champ des crédits immobiliers pondérés aux taux favorables de 35 % et 50 %, l’autre pour sélectionner les nouveaux emprunteurs auxquels les banques pourront accorder des crédits. La fixation de seuils différents pour la quotité ou le ratio « dette/revenu » pourrait conduire les établissements à opérer des arbitrages réglementaires dommageables à une analyse saine du risque. De la même manière, le processus de supervision impose désormais à l’autorité compétente, en l’occurrence la BCE, de classer les organismes en fonction des risques qu’ils encourent ou de ceux qu’ils font courir au système financier17 : ce classement peut être utile au HCSF quand il doit appliquer le coussin systémique ou l’article 458 du règlement à une catégorie d’établissements. Plus généralement, le HCSF doit disposer d’une bonne vision des conséquences individuelles de ses mesures sur les établissements et l’autorité compétente doit adopter ses mesures de pilier 2 en tenant compte des projets de mesures d’ordre général du HCSF.

Cette coopération passe tout d’abord par l’échange d’informations. Elle passe surtout par le pouvoir de coordination et de proposition que possède, dans le cadre du HCSF, le gouverneur de la Banque de France, président de l’ACPR, qui participe au Conseil des gouverneurs de la BCE (Le Lorier, 2014).

Conclusion

Face au caractère multiforme et évolutif des facteurs de risque systémique, le régulateur européen, en tenant compte des expériences passées, a multiplié les outils macroprudentiels disponibles qui sont d’ailleurs parfois redondants. Cela devrait néanmoins permettre d’éviter le contournement des mesures.

Après l’adoption d’une mesure, l’autorité prudentielle devra rester vigilante pour en suivre les conséquences et réagir vite pour en ajuster, si nécessaire, le contenu. En effet, de fortes incertitudes demeurent sur les mécanismes de transmission et in fine sur l’efficacité des mesures. Or la rapidité de réaction devra s’apprécier dans un contexte où la coordination entre les différentes autorités concernées sera un impératif.