L’immobilier joue un rôle majeur dans les cycles économiques par plusieurs canaux. Le premier canal est celui de l’investissement résidentiel (Leamer, 2007). Nous montrons ici que dans plusieurs pays, ce canal a été important (États-Unis, Espagne). Le deuxième canal est celui d’un accélérateur financier, dans lequel la hausse des prix de l’immobilier accroît l’endettement des ménages dont il est le collatéral. Lorsque l’activité se retourne, la dette accumulée des ménages aggrave la récession et se traduit par une montée des inégalités (Mian et Sufi, 2014). Le troisième canal est celui de l’effet de richesse. S’il est discuté sur le plan théorique, il apparaît qu’en cas de bulle, il peut avoir un effet puissant. À partir de données exploitant les comptes nationaux, les comptes de patrimoine et les données détaillées sur la consommation, nous explorons ces trois canaux.

L’investissement logement des ménages et son impact sur le cycle économique

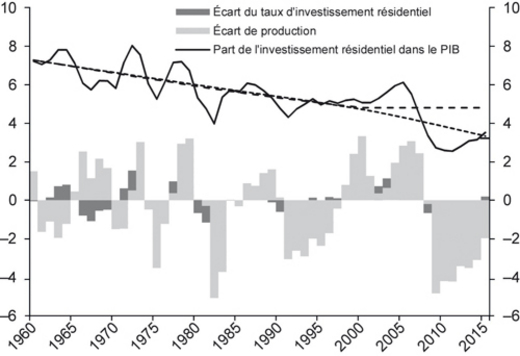

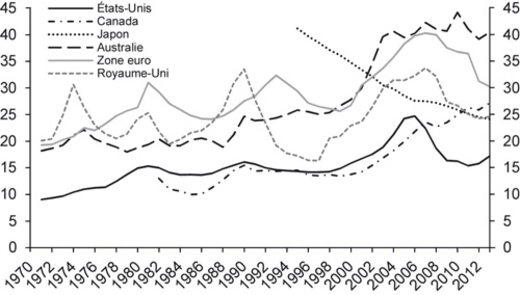

Edward Leamer, dans une communication à Jackson Hole, montre que le cycle économique aux États-Unis est en grande partie expliqué par l’immobilier et que le principal canal en est l’investissement résidentiel (Leamer, 2007). Il s’étonne d’ailleurs que ce secteur reçoive aussi peu d’attention de la part des macroéconomistes tant il est impliqué dans les épisodes majeurs de récession ou de reprise aux États-Unis. Plus spécifiquement, Leamer étudie la contribution du secteur de la construction et de la rénovation1 à la variation de l’activité au cours du cycle. Le poids de l’investissement logement, une part importante du secteur de la construction, est aux États-Unis autour de 6 points de PIB (avec une baisse tendancielle de ce ratio passé de 7,5 points de PIB avant la Grande Récession à approximativement 5 points de PIB, cf. graphiques 1). On ne peut pas déduire des évolutions longues de la contribution du secteur de la construction à l’économie américaine qu’elle est un déterminant majeur de la croissance américaine. Mais à court terme et en particulier dans les mouvements conjoncturels violents, le secteur de la construction et l’investissement résidentiel jouent un rôle important. Pour le démontrer, Leamer calcule la contribution cumulée de l’écart entre l’activité dans le secteur de la construction et sa tendance (par une kernel regression sur une tendance temporelle), et compare cette contribution à l’évolution de l’activité pour les épisodes récessifs. Il en déduit que la contribution de l’investissement résidentiel pendant les quelques trimestres d’une récession est bien plus importante que la part dans le PIB de l’investissement résidentiel, et ce, dans tous les épisodes récessifs depuis la Seconde Guerre mondiale.

Nous utilisons ici une méthode assez proche de celle de Leamer, mais en la modifiant afin de pouvoir l’appliquer simplement à plusieurs pays et comparer entre ces pays les contributions de l’investissement résidentiel au cycle depuis 1996. D’un côté, nous utilisons l’écart de production (gap) tel qu’il est défini et calculé par l’OCDE (Organisation de coopération et de développement économiques)2. L’écart de production est l’écart entre la production observée (ici le PIB en volume) et la production potentielle. La production potentielle est non observable et doit donc être estimée. La procédure de calcul employée aujourd’hui par l’OCDE (mais aussi par la Commission européenne ou le Fond monétaire international – FMI) est celle de la « fonction de production » qui utilise plus d’informations qu’un filtre univarié (comme le filtre de Hodrick-Prescott ou la kernel regression). L’estimation de la production potentielle est cependant contestable, en particulier parce qu’elle n’évite pas les « effets de bord » et que ceux-ci, l’impact des dernières observations sur l’estimation générale de la croissance potentielle, peuvent être très persistants. Ainsi, l’estimation de la croissance potentielle a été grandement révisée (à la baisse) au cours de la Grande Récession. Au fur et à mesure que les économies s’enfonçaient dans la récession, les estimations de croissance potentielle se réduisaient non seulement pour l’année en cours ou en projection, ce qui peut être légitime, mais également sur le passé, et ce, jusqu’à plus de cinq années avant la date courante. Alors que l’écart de production estimé par l’OCDE en 2007 pour les États-Unis était de 0,3 point de PIB, il était estimé en mai 2014 à 2,4 points de PIB. 2,1 points de plus qui découlent du fait que la suite des événements suggère que l’économie américaine était en surchauffe en 2007, alors que l’évaluation faite en 2007 était celle d’une croissance élevée et soutenable. Les révisions sont du même ordre pour les pays de la zone euro ou la zone euro dans son ensemble.

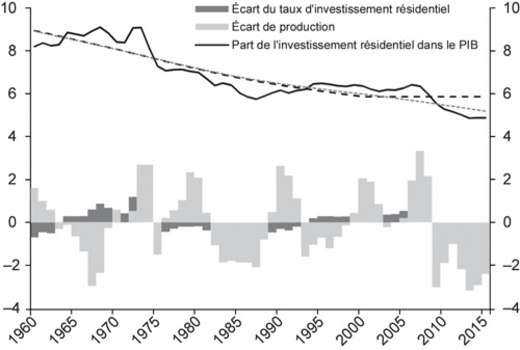

Nous comparons l’écart de production à un « écart de taux d’investissement résidentiel ». Celui-ci est calculé soit en utilisant un filtre univarié (en l’occurrence, un filtre Hodrick-Prescott) appliqué au ratio du volume de l’investissement résidentiel au PIB en volume sur l’ensemble de la période allant de 1960 à 2013, soit par la même procédure mais seulement jusqu’en 2000, c’est-à-dire avant une hausse assez forte de l’investissement logement, réagissant probablement à la baisse des taux d’intérêt directeurs après l’éclatement de la bulle Internet et aux politiques spécifiques visant à encourager la propriété des logements et le financement de la construction. Que ce soit pour les États-Unis ou la zone euro, le ratio d’investissement logement a une tendance à la baisse. Celle-ci peut s’expliquer par le ralentissement de la population dans les deux zones, un effet du vieillissement, une saturation relative des besoins en logement et d’éventuels changements dans la structure du logement ou de sa durabilité. Le but ici est n’est pas d’explorer ces déterminants, mais d’analyser l’influence de l’investissement logement dans le cycle. L’écart de ratio d’investissement peut directement se lire comme une contribution à l’écart de production.

Le graphique 1a (supra) pour les États-Unis permet de retrouver l’un des résultats de Leamer. Dans la plupart des épisodes récessifs depuis 1960 (c’est-à-dire 1969-1970, 1973-1975, 1981-1982, 1990-1991, 2007-2009) aux États-Unis, l’investissement logement a joué un rôle important, et ce, dès la première année de récession. Seule la récession de 1960-1961 prend en défaut cette régularité avec une variation faible de l’investissement résidentiel par rapport à cette tendance. De plus, à part pendant la phase d’expansion de la fin des années 1960 – pendant la guerre du Vietnam –, les phases de retrait de l’investissement résidentiel correspondent à des récessions. L’investissement résidentiel joue également un rôle important dans les phases d’expansion, notamment à la fin des années 2000.

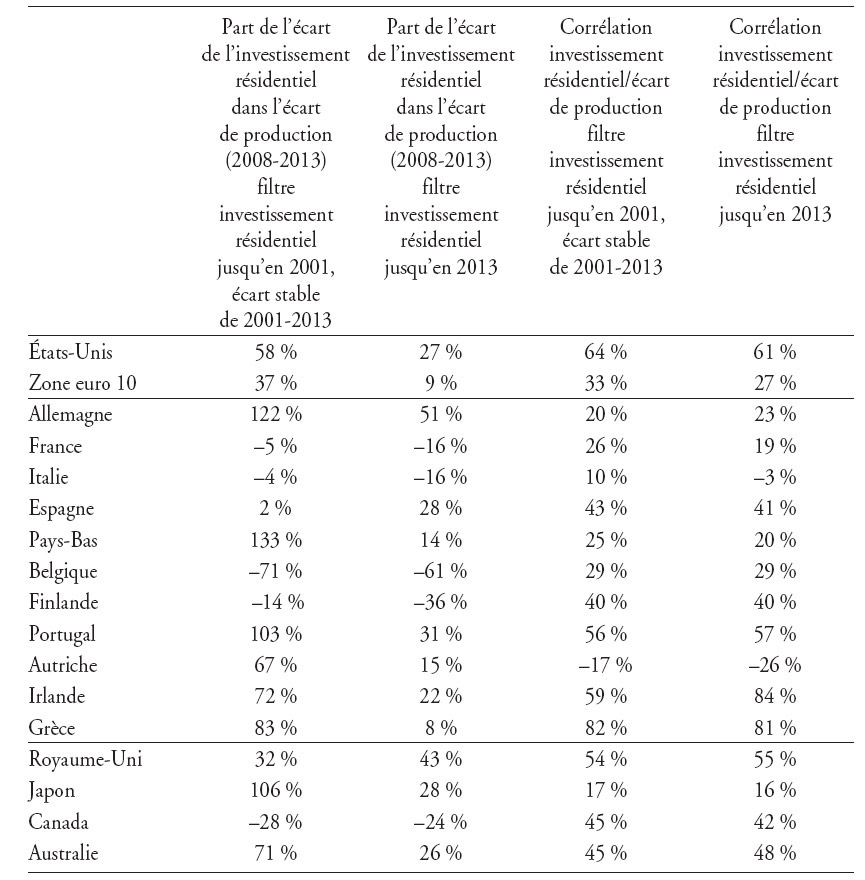

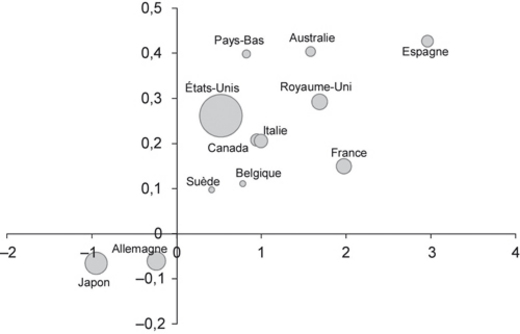

Pour la zone euro, le diagnostic est moins clair. Alors qu’aux États-Unis, le coefficient de corrélation entre l’écart de production et l’écart d’investissement résidentiel est de 0,61, il n’est que de 0,27 pour lazone euro (cf. tableau 1 infra). Dans la Grande Récession, l’écart d’investissement résidentiel cumulé de 2008 à 2013 pèse entre 58 % et 27 % dans l’écart de production cumulé suivant la nature du filtre employé (cf. graphiques 1 supra, l’écart reporté sur ces graphiques est celui reposant sur un filtre appliqué sur toute la période qui conduit à un écart plus faible). En zone euro, cette contribution est plus faible. Le graphique 1b indique que l’investissement résidentiel se réduit une fois l’écart de production creusé, ce qui suggère une causalité inverse de celle des États-Unis.

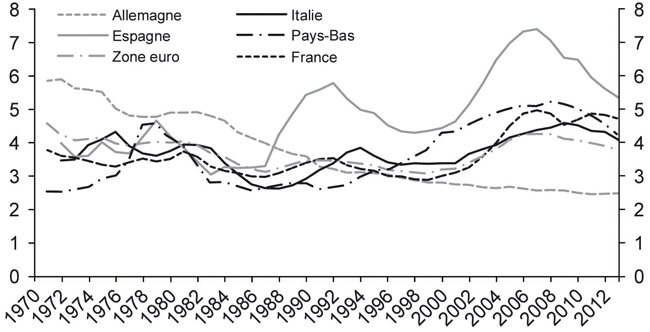

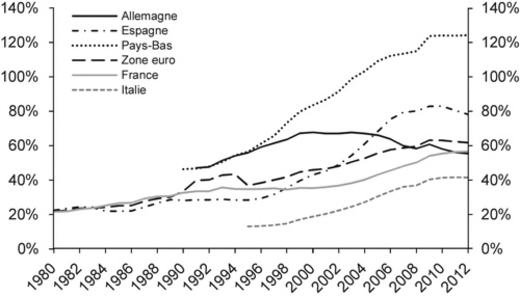

Le tableau 1 (infra) détaille, par pays de la zone euro, les mêmes résultats. Dans certains pays, l’écart de production est refermé (notamment en Allemagne) et la part de l’investissement résidentiel dans l’écart de production n’a pas grande signification. Le détail dans la zone euro montre que certains pays ont une conjoncture économique corrélée avec l’investissement résidentiel (dont l’Espagne et le Portugal) et que, sur une période courte d’observation, le lien est fort pour la Grèce et l’Irlande. Pour les autres pays de la zone euro, en revanche, le lien est ténu, voire inexistant. En France, par exemple, l’investissement résidentiel semble répondre à un cycle plus long que le cycle conjoncturel général, ce qui conduit à une faible corrélation.

Dans beaucoup de pays de la zone euro, le début des années 2000 est marqué par un écart positif de l’investissement résidentiel. L’Allemagne échappe à cette logique, mais la combinaison de la mise en place de la monnaie unique à la fin des années 1990 et d’une politique monétaire expansionniste après l’éclatement de la bulle Internet (la BCE a baissé ses taux à partir du mois de mai 2001 et ils ont atteint un plancher le 6 juin 2003) explique sans doute ce boom de l’investissement immobilier. C’est l’un des canaux de transmission de la politique monétaire et de conditions monétaires accommodantes. C’est, par exemple, ce que montrent les estimations de Heyer et Timbeau (2006). Le rapport 2006 du Comité sur la stabilité financière globale (CGFS, 2006 ; Girouard et Blöndal, 2001) note également un mouvement généralisé de libéralisation financière et bancaire à la fin des années 1990. Différentes « innovations » ont conduit à l’allongement des maturités des prêts faits aux ménages, à l’extension à de nouveaux types de ménages et au développement de l’extraction hypothécaire. La diversification des produits de crédit et de leur traitement dans le bilan des banques (via la titrisation) a repoussé des contraintes d’offre de crédit et, au total, ces nouvelles pratiques ont sans doute favorisé le développement du crédit aux ménages.

En dehors de la zone euro, le Royaume-Uni, le Canada et l’Australie font également apparaître un lien fort entre conjoncture et investissement résidentiel (moins fort qu’aux États-Unis cependant). Dans la Grande Récession, le Royaume-Uni rejoint les États-Unis parmi les pays où le cycle résidentiel précède le cycle conjoncturel, ce qui pourrait être analysé comme l’une des causes de la Grande Récession. Les données disponibles sur une période plus courte indiquent le même schéma pour l’Espagne, l’Irlande et la Grèce. L’analyse de Leamer, qui place le cycle immobilier dans sa dimension construction (et rénovation), ne s’applique pas à tous les pays. Une raison tient à ce que les contraintes d’offre, les délais de réaction, les modes de financement, les catégories d’individus qui accèdent au financement pour la construction et la rénovation, les phénomènes de rattrapage qualitatif ou quantitatif, la dérégulation du secteur financier ou bancaire, ou les politiques publiques d’accompagnement ou d’incitation à la propriété privée et à la construction sont d’autres déterminants importants de l’investissement résidentiel (Girouard et Blöndal, 2001 ; Smith et Smith, 2006 ; André, 2010 ; Andrews et al., 2011 ; Driant, 2014) et peuvent dominer l’impact des taux d’intérêt ou des revenus des ménages. De plus, ils peuvent varier d’un pays à l’autre et produire la diversité des observations faites ici.

Dette des ménages et accélérateur financier

Si l’observation de Leamer pour les États-Unis tend à accréditer l’idée que ce qui importe véritablement dans le cycle économique, c’est l’impact direct de l’investissement résidentiel, et que le reste, à savoir les évolutions de prix ou de la dette des ménages, est plutôt secondaire, voire sans importance au niveau agrégé, il existe une série d’observations et d’arguments pour ne pas suivre Leamer, en particulier lorsqu’il s’agit d’autres pays que les États-Unis. Une caractéristique des États-Unis est en effet que l’investissement résidentiel est assez peu contraint et que la mobilité au sein du territoire américain accroît encore la flexibilité. Les contraintes de foncier y sont moins présentes que dans d’autres pays. Les évolutions récentes des prix immobiliers sont par ailleurs tout à fait spectaculaires et il paraît difficile, au-delà de l’investissement résidentiel, de ne pas chercher à relier ces évolutions de prix aux conjonctures des différents pays. Leur effet sur l’activité peut être asymétrique et agir plus particulièrement au moment du dégonflement de la valeur des biens résidentiels.

Le second canal que nous explorons ici est celui de la dette des ménages3 et de l’accélérateur financier. L’actif immobilier est largement financé par de la dette et il est apporté comme collatéral ou comme garantie à l’endettement des ménages. Lorsque les prix s’élèvent, il devient possible d’emprunter plus4. La pratique bancaire ou les régulations peuvent limiter le ratio « montant emprunté/valeur du bien immobilier » (LTV – loan-to-value). Lorsque les ménages sont contraints financièrement (ils empruntent moins qu’ils le souhaitent et qu’ils le pourraient), la limite de la LTV peut induire une sensibilité accrue des prix de l’immobilier aux évolutions de revenu, des taux d’intérêt ou des conditions d’emprunt (Almeida et al., 2006). Une contrainte sur le service de la dette en fonction du revenu du ménage (DSTI – debt service to income – ou DTI – debt-to-income) induit également une sensibilité accrue des prix à des évolutions du revenu ou des conditions d’emprunt. L’accélérateur financier ne répond alors plus au relâchement de la contrainte LTV et Almeida et al. (2006) élaborent à partir de cela leur stratégie d’identification. Ils disposent en particulier de données sur les ratios LTV maximaux pratiqués lors de l’octroi d’un crédit immobilier.

Si, de plus, l’offre de logements neufs est peu élastique, l’effet d’accélérateur financier sera encore amplifié. La hausse des prix immobiliers réagit plus vigoureusement à une hausse du crédit (Girouard et Blöndal, 2001 ; Andrews et al., 2011 ; Levasseur, 2013) et, en retour, accroît la valeur du collatéral. Ces liens sont les ingrédients d’un accélérateur financier, dans la lignée de Bernanke et al. (1996) et de Bernanke et Gertler (1995), par lequel le crédit amplifie des chocs réels et leur donne des conséquences plus importantes que l’évolution du coût du capital induit.

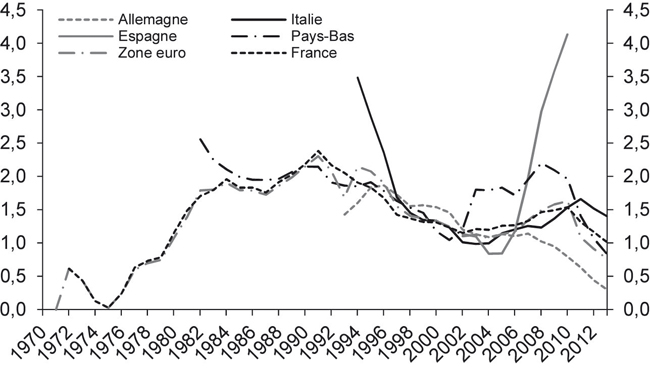

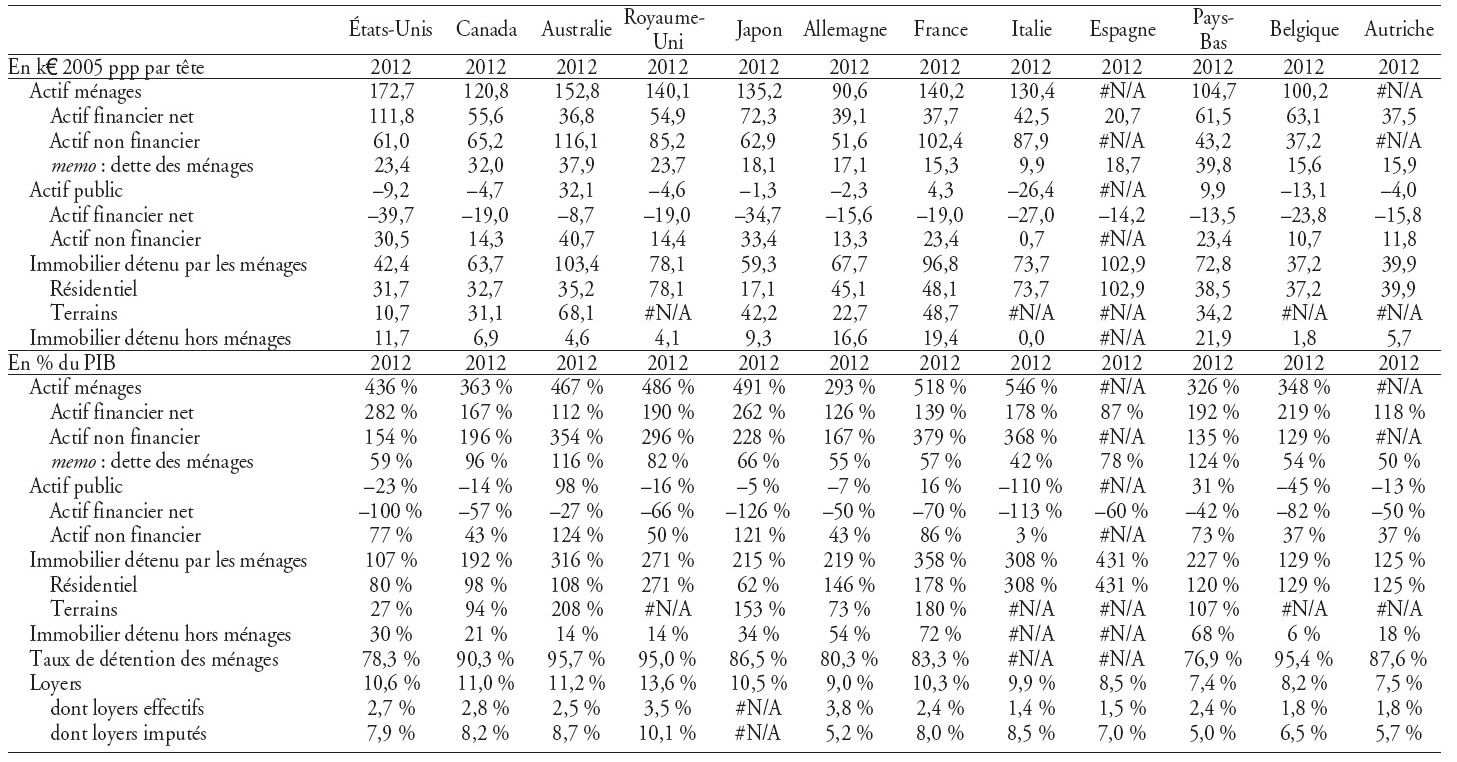

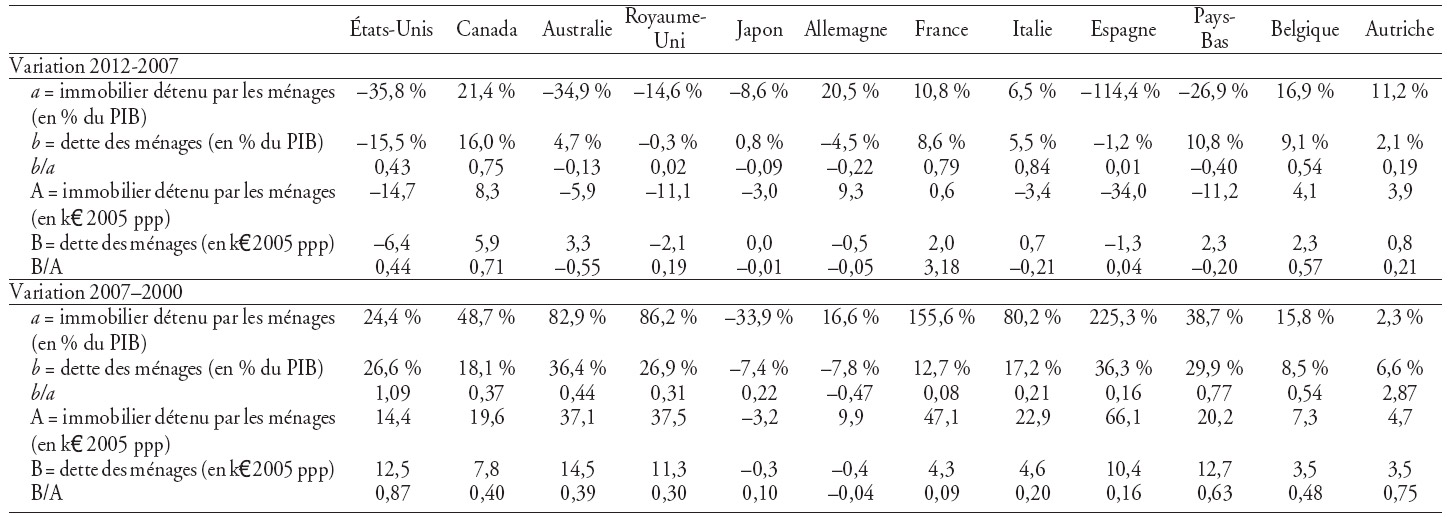

L’évolution des prix immobiliers résidentiels dans les pays développés accrédite cette hypothèse. Les graphiques 2 (infra) proposent trois mesures des prix5. La première mesure, habituelle, est le prix des biens immobiliers relativement au prix de consommation, indice 100 en 1999. La deuxième mesure rapporte le prix des biens immobiliers au revenu des ménages pour une année de base et applique à partir de cette année de base les évolutions de prix et de revenu par tête (ratio « prix/revenu »). Cette deuxième mesure utilise les comptes de patrimoine et autorise une mesure absolue (et non plus simplement relative) des prix immobiliers. Elle neutralise les effets de volume (plus d’unités de logement consommées par personne) et définit un pouvoir d’achat des biens immobiliers (hors effet du taux d’intérêt sur la charge d’intérêt, cf. infra). Elle souffre d’une limite parce que l’échantillon sur lequel sont établies les hausses de prix (celui des acquéreurs des biens vendus) est différent de celui sur lequel sont établies les évolutions de revenu par tête (l’ensemble de la population). Pour aller plus loin, il faudrait disposer des données individuelles et être capable de les apparier avec des données sur les évolutions de revenu afin de réaliser une pondération pertinente. La troisième mesure est le calcul d’un ratio entre les prix immobiliers et les loyers (ratio « prix/loyer »). Il est équivalent à un PER (price earning ratio), les loyers étant ici assimilés au flux de revenus découlant de la possession d’un bien immobilier. Cela ne constitue qu’une approximation des flux équivalents, puisqu’on ne tient pas compte de la fiscalité différentielle entre les propriétaires bailleurs et les propriétaires occupants, de la dépréciation de l’actif immobilier, de l’assurance que procure la possession d’un bien immobilier (assurance contre les hausses futures de prix ou de loyer, exposition au risque de baisse des prix ; voir Sinai et Souleles, 2005) ou encore des avantages tirés de la possession (attachement à la possession, incomplétude des marchés de location). On utilise ici une méthode similaire à la précédente, en appliquant les évolutions de loyers et de prix immobiliers à un ratio calculé sur une année de base (1999) à partir des comptes nationaux et de patrimoine en rapportant la valeur totale de l’actif immobilier à la dépense de loyers effectifs et imputés. En utilisant ces concepts, on peut effectuer une comparaison dans le temps pour un pays donné (on mesure le ratio à volume donné de logement) et entre pays, sur la base de volumes différents de logements consommés. Le ratio est corrigé lorsque cela est possible pour tenir compte de la part des logements détenus par les bailleurs institutionnels. L’utilisation de la comptabilité nationale et des loyers imputés (les loyers fictifs que les propriétaires occupants se verseraient à eux-mêmes) permet de proposer une mesure qui ne tient pas compte de la proportion de propriétaires occupants dans le total des ménages et qui, suivant les données de la comptabilité nationale, tient compte de la différence de qualité éventuelle entre logement occupé par son propriétaire et logement loué à un bailleur. Les indices de loyers employés sont de la même source, c’est-à-dire qu’ils intègrent également les loyers imputés. Les indices de prix comportent la même limitation qu’évoquée pour la deuxième mesure. Notons que les loyers mesurent le prix d’un service qui s’applique à l’ensemble du stock de logements alors que les prix de l’immobilier résidentiel ne sont échantillonnés que sur les biens échangés dans l’année. Cela limite la qualité des données et rend, en particulier en matière de loyers, les comparaisons internationales difficiles du fait de différences réglementaires entre pays.

L’année 1999 a été choisie parce qu’elle se situe avant la montée importante des prix immobiliers dans de nombreux pays et avant la baisse des taux d’intérêt consécutive au relâchement de la politique monétaire. L’année de base impose une référence égale entre les pays ; elle est arbitraire lorsqu’il s’agit des indices de prix (mesure 1). Les deux autres mesures permettent une comparaison entre pays.

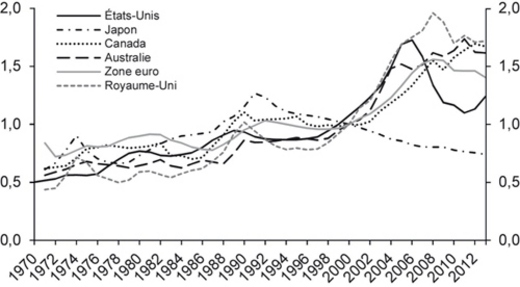

Les graphiques 2 (infra) indiquent une nette augmentation des prix immobiliers dans tous les pays de l’échantillon, à l’exception du Japon et de l’Allemagne (cf. annexe pour un détail des pays de la zone euro). Cette augmentation s’est déclenchée à la fin des années 1990 (politique monétaire, dérégulation du crédit aux ménages). Le retournement des prix à la fin des années 2000 se situe soit au début de la Grande Récession (baisse des prix dès l’année 2007 aux États-Unis), soit juste après (Royaume-Uni, plusieurs pays de la zone euro dont l’Espagne, l’Irlande et, dans une moindre mesure, la France). Le Canada et l’Australie affichent, quant à eux, une résistance importante de leurs prix immobiliers.

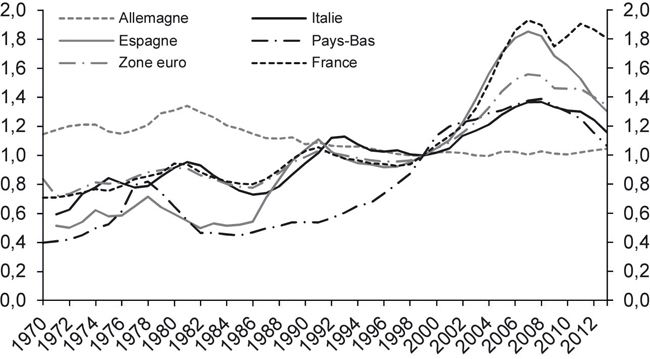

Les ratios par rapport au revenu ou par rapport aux loyers indiquent que l’épisode 2000-2008 est caractérisé par des hausses de prix plus importantes que lors de l’épisode précédent au début des années 1990, à l’exception du Royaume-Uni dont les prix relativement au revenu ou au loyer ont atteint le même niveau qu’en 1991. Le niveau des taux d’intérêt réels est plus bas aujourd’hui qu’il ne l’était dans les années 1990, ce qui peut justifier les ratios « prix/revenu » ou « prix/loyer » actuels (cf. graphique 3 supra), comme discuté dans Timbeau (2013).

De ce point de vue, et sous réserve que les données autorisent cette analyse6, la situation des prix des logements est très différente entre, d’un côté, les États-Unis, le Canada et le Royaume-Uni et, d’un autre côté, la zone euro (et, dans la zone euro, la France, l’Italie et l’Espagne) et l’Australie. La hausse des prix dans le premier groupe de pays est largement compensée par la hausse des loyers et la baisse des taux d’intérêt. Cela rejoint l’analyse de Case et Shiller (2003), selon laquelle les hausses de revenus et la baisse des taux d’intérêt épuisaient aux États-Unis (jusqu’en 2001) la hausse des prix, sans que pour autant cela suffise à écarter la possibilité d’une bulle spéculative, c’est-à-dire d’un mouvement de prix expliqué par les anticipations de gains futurs en capital.

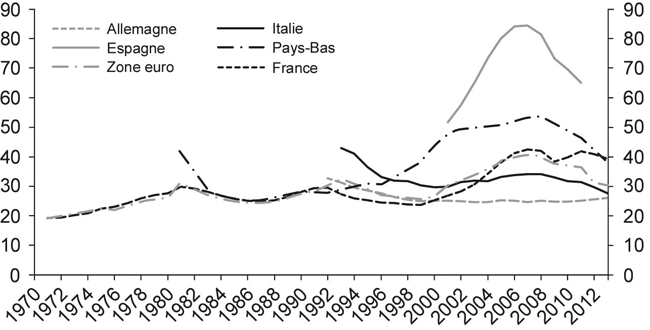

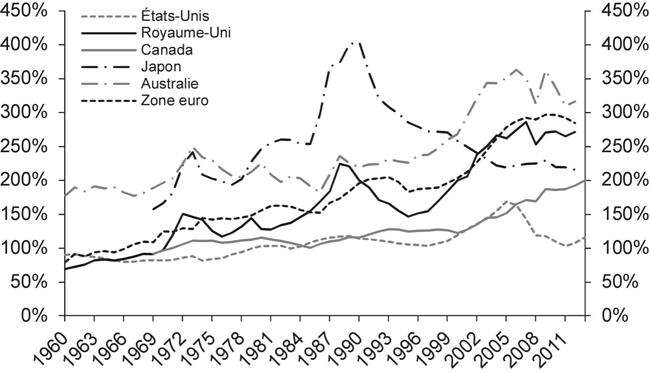

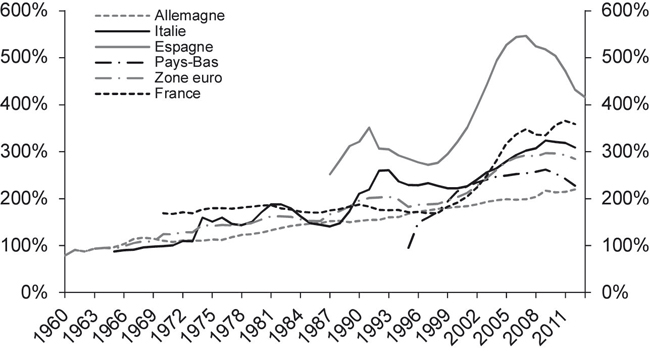

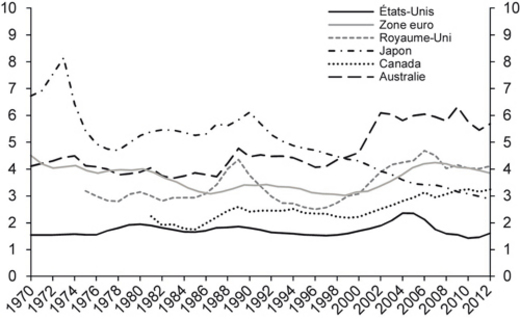

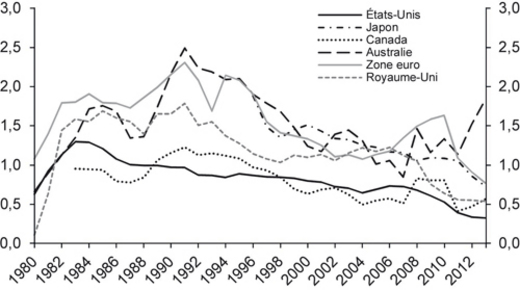

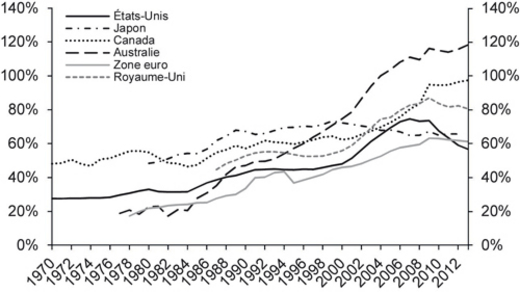

Les graphiques 4 ainsi que le tableau 2 (cf. en annexe) résument l’évolution de la dette des ménages. Rapportée au PIB, celle-ci est croissante sur toute la période d’observation. Ce diagnostic est confirmé par les données sur la période allant de 1870 à 2010 collectées par Schularick et al. (2013) qui montrent un accroissement important de la dette bancaire (des entreprises comme des ménages) sur plus d’un siècle de développement économique.

Le graphique 5 confirme l’hypothèse d’accélérateur financier. C’est là où les prix (rapportés au revenu, afin d’avoir une mesure comparable d’un pays à l’autre) ont le plus augmenté dans la période précédant la Grande Récession et que la dette des ménages en points de PIB a connu la plus nette augmentation.

L’analyse statistique de Jordà et al. (2011) et Schularick et al. (2013), à partir de presque un siècle et demi de données pour plusieurs pays développés, montre que les récessions sont souvent (mais pas exclusivement) des crises financières déclenchées par une forte hausse de dette bancaire privée. La dette publique en particulier n’est pas un facteur déclencheur important, mais est un facteur d’aggravation d’une crise financière partant initialement de la dette bancaire. La Grande Récession, suivant les résultats de ces auteurs, serait donc caractérisée par une hausse de la dette bancaire notamment des ménages. Si de nombreux canaux de transmission entre économies intégrées ont propagé la crise à l’ensemble des pays développés et sans négliger non plus la bulle d’actifs financiers associés à des activités productives (Blot et Timbeau, 2009), les pays développés qui ont connu une hausse importante de la dette des ménages avant la Grande Récession sont également ceux qui ont le plus subi son impact (cf. tableau 2 en annexe).

Les évolutions jointes de la dette des ménages et de la valeur de l’actif immobilier ne sont pertinentes que du point de vue macroéconomique. Ces deux variables livrent une information sur un ménage représentatif imaginaire, mais les évolutions des distributions jointes de ces deux grandeurs sont également importantes, bien que plus difficiles à aborder. Parce que les ménages dont la dette s’accroît ne sont pas nécessairement ceux dont l’actif prend de la valeur et surtout parce que les ménages sont exposés différemment au risque de baisse des prix de l’immobilier, les mouvements de dette et de prix immobiliers sont susceptibles d’induire des transferts importants entre générations (cf. infra) et des effets redistributifs majeurs à l’intérieur d’une génération. L’argument de Mian et Sufi (2009 et 2014) est que les ménages des classes moyennes qui s’endettent le font avec un effet de levier important et un portefeuille d’actifs très peu diversifié. Lorsque la crise se produit, ils se retrouvent rapidement dans une situation de valeur nette nulle ou négative (l’actif immobilier ne couvre plus la dette contractée) et se trouvent contraints d’épargner massivement pour l’éducation de leurs enfants ou leur retraite. L’impact de la chute des prix est alors important sur leur consommation et les politiques expansives qui suivent la récession ne rétablissent pas leur situation. Ce sont en effet les autres actifs (financiers risqués principalement) qui bénéficient des politiques expansives. Les inégalités s’en trouvent alors accrues et les effets sur la consommation peuvent persister si les plus riches (dont la situation s’améliore) n’augmentent pas suffisamment leur consommation pour compenser la baisse de celle des classes moyennes.

Les canaux de l’impact de l’évolution des prix immobiliers sont donc nombreux et deux observations empiriques viennent confirmer ce point. Van den Noord (2004) quantifie l’impact (symétrique) de l’évolution des prix immobiliers sur l’activité agrégée à partir d’un modèle simple. 5 % de hausse des prix immobiliers supplémentaire induiraient 0,2 à 0,3 point d’écart de production en plus à l’horizon d’une année. Les hausses récentes connues dans les pays développés (entre 10 % et 15 % de hausse des prix immobiliers) auraient ainsi pu contribuer pour 0,5 à 1 point d’écart de production. Borio (2012), en recherchant les facteurs qui expliquent les évolutions des écarts de production, retient comme candidat les évolutions financières et en particulier celle de la dette, ce qui est un résultat différent de Schularick et al. (2013) qui font de la dette bancaire un facteur explicatif des récessions.

Bulles et effet de richesse

Les arguments évoqués plus haut insistent sur le lien à court terme entre évolution des marchés immobiliers7 et activité économique. La Grande Récession ne peut se résumer à un cycle immobilier, mais une bonne part de cette récession majeure depuis la Seconde Guerre mondiale entre dans le cadre d’un accélérateur financier qui, du fait de la hausse du collatéral et du relâchement des contraintes sur la dette des ménages, a produit des effets réels par la hausse de l’investis-sement logement (Leamer, 2007), la baisse du taux d’épargne (Heyer et Timbeau, 2006) ou l’extraction hypothécaire (Girouard et Blöndal, 2001).

Dans le long terme, cependant, la théorie usuelle s’accorde sur le fait que la question résidentielle n’a pas d’impact sur le comportement des ménages. L’argument est que les actifs résidentiels sont des actifs particuliers en ce que le flux de service logement qu’ils procurent à leur propriétaire occupant devra être assuré, y compris lorsqu’on n’est plus propriétaire. Dès lors, la possession de l’actif est associée au flux généré et lorsqu’on vend l’actif, on doit alors monétiser le flux de service logement. L’opération est neutre si le marché locatif et celui des actifs immobiliers sont équilibrés. Si la vente de l’actif immobilier est suivie de l’achat d’un autre actif immobilier, les mètres carrés servant à acquérir d’autres mètres carrés, la réalisation de l’actif ne procure aucun gain. Si un ménage réduit sa demande de service de logement (il quitte une ville chère pour une zone bon marché ou il passe d’un logement de grande taille à un logement de petite taille), il peut profiter de la réalisation de l’actif pour disposer d’un patrimoine liquide et l’utiliser pour consommer ou réduire son épargne. Dans ce cas,on pourrait s’attendre à un effet de richesse dans le sens où une valeur plus importante des actifs immobiliers induit une hausse de consommation.

Skinner (1996), Buiter (2008) et Calomiris et al. (2009), entre bien d’autres, développent l’argument qu’au niveau agrégé, il ne peut pas y avoir d’effet de richesse immobilière, en tout cas uniquement au second ordre (c’est-à-dire à travers des effets démographiques nets ou des modifications de structure géographique de l’économie). Empiriquement, en particulier sur les données individuelles, les résultats sont partagés. De nombreux auteurs estiment des effets de richesse (Carroll et al., 2006 ; Chen, 2006 ; Bostic et al., 2009) – et trouvent des effets de richesse supérieurs à ceux mesurés sur les actifs financiers. L’étude sur les données en panel de pays et d’États américains de Case et al. (2001) et sa mise à jour (Case et al., 2011) concluent, par exemple, à une élasticité supérieure à 0,1 (10 % de richesse immobilière supplémentaire induit une hausse de la consommation de 1 %) et toujours supérieure à l’effet de richesse financière. Calomiris et al. (2009) contestent ce résultat et attribuent l’élasticité élevée de la richesse immobilière, mesurée empiriquement par Case et al. (2001 et 2011), à l’endogénéité des revenus et des évolutions de prix, non pris en compte dans leur analyse.

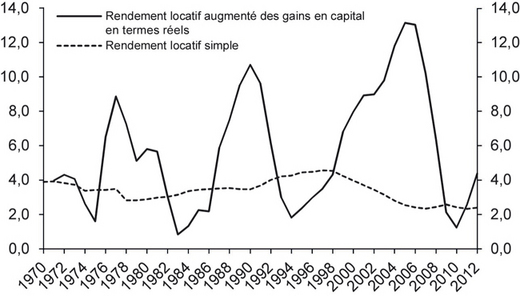

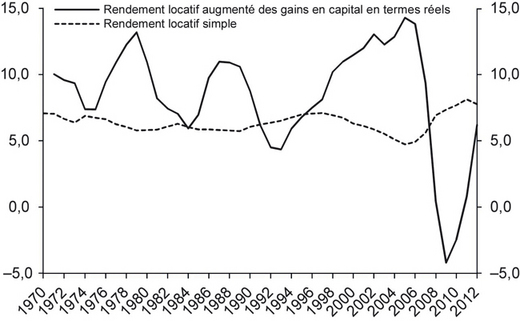

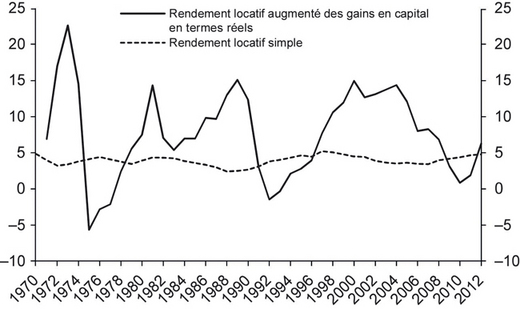

Bonnet et al. (2014) déduisent de ces éléments que la mesure du capital immobilier devrait se fonder non sur les prix d’échange de quelques biens immobiliers, mais sur la valeur actualisée des flux de logements dont les loyers de marché constituent une bonne mesure. Cependant, comme développé dans Allègre et Timbeau (2014), les prix de marché de l’immobilier sont un indicateur important de la valeur du patrimoine. L’argument tient à ce que si le marché immobilier est dans une bulle rationnelle et robuste (Timbeau, 2013), alors les gains en capital (latents ou réalisés) ne s’annulent pas lorsqu’on agrège les agents. Comme dans le paradoxe de l’hôtel infini jamais complet de Hilbert (Shell, 1971), les pertes en capital sont reportées à l’infini et la dette des plus jeunes finance les gains en capital des plus âgés. Buiter (2008) montre que, théoriquement, en cas de bulle rationnelle (en particulier passée à la génération suivante), il existe un effet de richesse associé à l’immobilier. Les graphiques 6 (ci-contre et infra) représentent pour trois pays le rendement augmenté des gains en capital comparé au rendement simple. Les gains en capital ne s’annulent pas dans le temps, sauf éventuellement au cours du dernier cycle américain.