Dix ans après la crise de 2008, qui a conduit à une refonte de la réglementation prudentielle des activités financières, il est intéressant de revenir sur un débat qui est alors apparu. Il s'agit notamment de l'intérêt de mettre en place une tarification du risque systémique ou des externalités liées aux activités financières, par opposition au contrôle direct des activités financières. En effet, une taxation « à la Pigou » a pour objectif de réduire l'écart pouvant exister entre les coûts marginaux privés (sur lesquels les agents économiques fondent leur choix) et sociaux (qui intègrent les externalités). Par opposition à la réglementation prudentielle qui agit plutôt sur les quantités (via le contrôle direct du bilan des agents financiers), une taxation pigouvienne modifie les incitations à travers les prix et les taux d'intérêt. Habituellement évoquée notamment pour gérer le changement climatique (selon le principe du « pollueur-payeur »), on peut se demander si elle pourrait aussi être utilisée pour prendre en compte les externalités qui peuvent fausser le calcul économique des agents financiers et non financiers. Leur finalité n'est, au plan des principes, pas tant de drainer des ressources budgétaires supplémentaires que de modifier les comportements financiers. La spécificité du secteur financier en termes de risque systémique tient à la fragilité du passif à court terme, en partie atténué par la garantie des dépôts, et au rôle du secteur financier dans le financement de l'économie.

Au creux de la crise, un certain nombre de propositions de taxes « à la Pigou » ont été faites, introduisant une approche plus économique de la réglementation, fondée sur les incitations, et permettant de diversifier les approches (Shackelford et al., 2010). Mais dix ans plus tard, force est de constater qu'elles n'ont pas connu l'essor que certains escomptaient.

L'objet de cet article est de chercher les raisons de cette évolution, à comprendre les limites de l'approche pigouvienne et les motifs de ce faible engouement relatif dans le domaine de la réglementation des institutions financières.

La première partie rappelle que la mise en place d'une taxation « à la Pigou » requiert un certain nombre de conditions qui ne sont pas toujours remplies. La deuxième partie analyse ensuite les difficultés opérationnelles liées à la mise en œuvre d'une taxation des activités financières. La dernière partie montre enfin que de nombreux instruments de contrôle direct semblent plus performants que la taxation « à la Pigou, alors que la frontière est parfois étroite avec les autres réglementations directes qui affectent aussi les incitations.

La mise en place de taxes « à la Pigou »

répond à des conditions précises

qui ne sont pas toujours vérifiées

L'analyse économique distingue différents types de taxes portant sur les institutions financières. On peut évoquer les taxes sur les transactions financières1 (taxe à la Tobin), les taxes sur les activités financières (c'est-à-dire les taxes sur leur valeur ajoutée, donc sur les profits et/ou les rémunérations) et les taxes « à la Pigou ». Ces dernières visent à prendre en compte les externalités et cherchent à modifier les comportements tout en restant dans le cadre de mécanismes de marché. L'intervention publique répond à l'existence d'une situation où les mécanismes de marché ne fonctionnent pas correctement (défaillance de marché ou market failure), mais on peut alors s'interroger sur la meilleure façon de réhabiliter les mécanismes de marché. En sens inverse, les instruments traditionnels de la réglementation visent à contrôler les quantités de biens et de services, à exclure ou limiter certaines activités financières au niveau individuel, mais ne tiennent pas compte de la contrainte différenciée qu'elles font peser sur les agents. La question est de savoir si les taxes « à la Pigou » sont en mesure de mieux les intégrer.

Il existe quelques expériences d'application d'une taxation

« à la Pigou » au domaine de la finance depuis la crise,

mais elles n'ont pas connu un fort essor

La crise a donné lieu à différentes propositions de taxes correctives du côté de la sphère académique et quelques pays ont mis en place de telles taxes.

Acharya et al. (2010) suggèrent de mettre en place une taxe basée sur la perte anticipée en cas de crise systémique, ce qui impose d'identifier la contribution d'une institution au risque systémique. Les auteurs proposent d'obliger les institutions systémiques à souscrire un contrat auprès d'un organisme d'assurance, qui évaluerait le prix d'une telle assurance, même si in fine l'assurance serait fournie par les pouvoirs publics. La taxe ne serait pas perçue au bénéfice de l'établissement, mais servirait à venir au secours des institutions en rupture de liquidité mais solvables et du secteur réel.

Perotti et Suarez (2009) proposent, afin d'inciter les banques à internaliser le risque de contagion lié à des structures de financement trop fragiles, de pénaliser les financements à court terme en les taxant, sans créer d'engagement à une intervention des pouvoirs publics en cas de crise. Une taxation des financements courts va contraindre les banques qui n'ont pas de bonnes opportunités d'investissement, mais ne va pas limiter celles qui ont des projets profitables. Au contraire, selon les auteurs, le ratio de liquidité bâlois, le liquidity coverage ratio (LCR), serait sous-optimal car il crée un coût d'opportunité lié à l'obligation d'investir dans des actifs liquides et peu rémunérateurs. Or ce coût est faible en phase ascendante du cycle financier où la liquidité est abondante, conduisant à un accroissement de l'endettement de court terme, alors que la situation s'inverse en période de crise. Comme Shin (2010), ils défendent l'idée qu'une taxe « à la Pigou » serait moins procyclique que les ratios prudentiels.

Face à ces propositions, le G20 avait chargé le FMI (Fonds monétaire international) d'évaluer les conditions de mise en place d'une taxation sur les banques dans l'optique de récupérer une partie des sommes déboursées par les pouvoirs publics pour le sauvetage de certaines d'entre elles durant la crise. La réponse du FMI (FMI, 2010 a et b) fut de privilégier soit une taxe sur les activités bancaires, soit une taxe sur les bilans bancaires en excluant le capital et les dépôts. S'agissant de cette dernière, le FMI proposait un taux de taxation fixe (éventuellement croissant selon la taille des banques) et visant à annuler l'avantage dont bénéficieraient les grandes banques systémiques sur leur financement, soit 20 points de base (pb) en moyenne.

En juin 2010, sur la base du rapport du FMI, les pays du G20 ont déclaré qu'une taxation mondiale n'était plus d'actualité. Toutefois, en parallèle, quatorze pays dont la France, l'Allemagne et le Royaume-Uni mettaient en place leur propre taxation « à la Pigou », mais avec des spécifications qui variaient selon les juridictions.

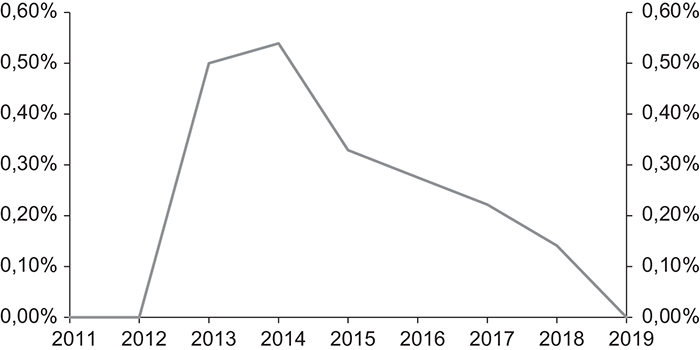

La France a mis en place en janvier 2013 une taxe sur le risque systémique sur les banques, les entreprises d'investissement et de marché, les adhérents des chambres de compensation, les établissements de paiement. Particularité française, son assiette est fournie, non par le total du passif, mais par les risques pondérés, ce qui mesure plus précisément le risque. Son taux fixé initialement à 0,5 % en 2013 a été ensuite revu à la baisse en vue de faire disparaître la taxe en 2019 (cf. graphique 1) en liaison avec la mise en place du fonds de soutien sur les prêts toxiques aux collectivités territoriales (cf. infra).

Taux de la taxe sur le risque systémique en France

Source : impots.gouv.fr.

Le Royaume-Uni a introduit en 2011 une taxation des passifs bancaires (bank levy). Toutes les banques et les building societies exerçant au Royaume-Uni y sont soumises, y compris les groupes internationaux via leurs filiales ou succursales au Royaume-Uni. Deux taux ont été introduits, l'un sur les dettes à moins d'un an, l'autre, plus faible de moitié, sur les dettes à long terme et les fonds propres. Seules les dettes supérieures à 20 Md£ sont taxées. Après avoir atteint un maximum de 0,21 % en 2015, le taux à court terme a été revu progressivement à la baisse, avec pour objectif d'atteindre 0,10 % en janvier 2021. En 2015, lorsque le taux a été réduit, la taxe a été complétée par une surcharge de l'impôt sur les sociétés. Initialement portant sur le bilan consolidé, ce qui pouvait inciter à la délocalisation des banques à l'étranger, son assiette est aujourd'hui limitée au bilan au Royaume-Uni.

Taux à court terme du bank levy au Royaume-Uni

Source : Deloitte UK.

L'Allemagne a mis en place entre 2011 et 2014 une taxe sur les passifs bancaires (Buch et al., 2016). La base imposable est constituée, d'une part, par le passif (hors dépôts et capital) et, d'autre part, par la valeur notionnelle totale des dérivés. Elle s'applique à toutes les banques agréées en Allemagne, à l'exception des petites banques qui en ont été exemptées. La surcharge est calculée sur la base des données comptables de l'année précédente et le taux de la taxe est progressif, allant de 0,02 % à 0,06 %. La taxe a financé le fonds allemand de restructuration (Restrukturierungsfonds), géré par l'Agence fédérale des marchés financiers (FMSA - Bundesanstalt für Finanz- marktstabilisierung2) en liaison avec le ministère des Finances. Depuis 2015, la taxe alimente la contribution allemande au Fonds de résolution unique (FRU) (cf. infra).

Mais les conditions d'application des taxes « à la Pigou »

ne sont pas toujours remplies

Trois conditions essentielles doivent être satisfaites : (1) identifier et mesurer les externalités à prendre en compte, (2) évaluer si une action sur les prix est préférable en situation d'information imparfaite et (3) se coordonner au niveau international.

Identifier des externalités et les mesurer

La première condition nécessaire d'application d'une taxe « à la Pigou » est l'identification d'un risque systémique, qui lui-même peut correspondre à l'existence de certaines formes d'externalités. Celles-ci peuvent provenir de phénomènes de contagion au sein du système financier, ou de l'existence d'institutions « too-big-to-fail » (TBTF, c'est-à-dire de situations de prise de risque excessive en raison du filet de sécurité dont bénéficient ces établissements).

Cependant la quantification du risque systémique pose encore problème. Si des progrès méthodologiques ont été réalisés, il n'y a que pour le secteur bancaire qu'un certain consensus existe (avec néanmoins une revue régulière des points restant en suspens, voir BCBS, 2018), conduisant à l'identification d'institutions systémiques et la fixation de coussins de fonds propres supplémentaires par le Comité de Bâle pour le Conseil de stabilité financière (CSF ou FSB pour Financial Stability Board) qui atténue l'une des composantes du risque systémique. Dans le domaine de l'assurance, un tel consensus n'existe pas encore : des listes d'institutions systémiques sont publiées depuis 2013, mais il n'y a pas d'exigences supplémentaires de solvabilité.

En effet, à la différence de ce que l'on observe dans le domaine de l'environnement, où une unité de CO2 a la même contribution unitaire à la pollution, l'importance systémique d'une institution (c'est-à-dire de la capacité à créer du risque systémique) est variable et dépend de différents facteurs : du réseau dans lequel se situe chaque institution, de sa situation de solvabilité ou de liquidité, etc. (Shackelford et al., 2010). La mesure de sa contribution marginale au risque systémique est donc délicate. Or la mise en place d'une taxe « à la Pigou » exige que le coût marginal social soit suffisamment uniforme entre établissements pour donner lieu à un taux unique. Sinon la population des assujettis doit être découpée en sous-groupes, ce qui l'éloigne des formules habituelles de droit d'accise à taux unique et est plus coûteux à gérer sur le plan administratif.

De plus, le risque systémique est variable dans le temps : particulièrement prononcé durant la crise de 2007-2009, il baisse par la suite, avec plusieurs phases de tension, plus ou moins durables, selon la plupart des indicateurs disponibles3. Cela rend difficile le maniement de l'arme fiscale, d'autant que l'importance systémique d'une institution dépend aussi de facteurs qui sont hors de contrôle de l'institution, ce qui rend la fiscalité inopérante.

Enfin, s'il n'est pas forcément évident de mesurer le risque systémique, les outils disponibles ne présentent pas non plus de bonnes performances en prévision (Cont, 2010), ce qui rend peu efficace l'imposition de taxes pour réduire le risque systémique, notamment en regard du délai de leur mise en place.

Vérifier, en situation d'information imparfaite sur les institutions,

si une taxation « à la Pigou » est l'instrument optimal

en termes de bien-être social

Dans les cas où l'intervention publique apparaît nécessaire, plusieurs approches sont possibles, soit le contrôle des quantités (en fixant des quotas, en contrôlant les entrées dans la branche ou en interdisant certaines activités), soit en fixant les prix (y compris via la taxation). La réglementation prudentielle et l'imposition de normes de gestion (ratios de solvabilité ou de liquidité) sont dans une situation intermédiaire par rapport à ces deux approches (cf. troisième partie). Pour Weitzman (1974), l'approche par les prix et celle par les quantités sont équivalentes en l'absence d'incertitude sur les coûts privés de l'intervention et les coûts sociaux. Mais en situation d'incertitude, ce qui est le cas le plus fréquent, l'approche par les prix doit être privilégiée lorsque l'avantage social marginal de la réglementation augmente moins vite que son coût privé marginal. C'est uniquement dans ce cas qu'une taxe « à la Pigou » se justifie. Haldane (2010) explique, par exemple, que la déréglementation financière des années 1980, conduisant à un rôle accru des variables de prix et de taux d'intérêt, avait été justifiée par la perception de la faiblesse des pertes de bien-être liée à la libéralisation en termes de stabilité financière, alors que la situation antérieure engendrait des obstacles importants sur l'offre de produits financiers (avec des pertes d'efficacité au niveau privé).

S'assurer de la coopération internationale en matière fiscale,

même si cela n'impose pas une harmonisation parfaite

Dans la mesure où le risque systémique est pour une large part international, il est difficile de taxer au niveau national sans accord au niveau mondial. Or, alors qu'au niveau prudentiel il existe un niveau élevé de coopération au sein du Comité de Bâle pour les banques ayant une activité internationale, un accord international en matière de fiscalité est quasiment hors d'atteinte. Ainsi la plupart des initiatives de taxe « à la Pigou » portent sur les expositions nationales, ce qui défavorise les firmes nationales et avantage les firmes étrangères. Comme indiqué plus haut, c'est l'évolution que connut le bank levy au Royaume-Uni, conduisant à une dilution du mécanisme.

Au plan opérationnel, la mise en œuvre

de la fiscalité pose un certain nombre

de problèmes

Il existe aussi de nombreux problèmes de mise en œuvre d'une taxe « à la Pigou ». Ils tiennent aux difficultés de calibration de l'outil, mais aussi d'asymétrie d'information et de gouvernance.

Difficultés liées à la calibration et effets incertains

Les difficultés de calibration sont principalement de deux ordres : (1) les données disponibles sont généralement insuffisantes pour calibrer de façon adéquate la taxe et (2) l'impact de celle-ci est variable car elle dépend du niveau de la concurrence.

D'une part, les indicateurs disponibles sont souvent insuffisants pour appréhender les externalités et les corriger. Pour Cont (2010), les indicateurs utilisés par Acharya et al. (2010) pour mesurer les externalités sont fondés sur des données de marché (notamment issues du marché des CDS – credit default swaps) qui ne sont pas fiables en période de crise, justement au moment même où ils sont censés fournir un diagnostic. Par ailleurs, ces indicateurs ne prennent pas en compte les informations sur la structure du réseau des relations entre institutions, qui n'est connue que par le superviseur. En outre, il conviendrait de tenir compte de l'action de la banque centrale qui ne reste pas inactive en période de crise.

Acharya et al. (2010) reconnaissent d'ailleurs que le prix de l'assurance, qui devrait corriger les externalités, est lui aussi procyclique, ce qui réduit son intérêt, ou devrait être calibré à un niveau beaucoup plus élevé, ce qui créerait d'autres effets pervers.

D'autre part, se pose le problème de l'incidence de la taxation sur les comportements, qui est variable et qui dépend du degré de concurrence.

En effet, s'agissant de l'offre de crédit, si le marché est peu concurrentiel, les banques transfèrent la charge de la taxe sur les clients par une hausse des taux d'intérêt débiteurs sur les prêts ou une baisse du taux créditeurs sur les dépôts. Dans les autres cas, il peut y avoir un impact négatif sur le volume de crédit.

Capelle-Blancard and Havrylchyk (2013) étudient l'effet de la taxe introduite en Hongrie en 2010 (qui porte sur l'actif et non sur le passif), sur la base d'une analyse en différence de différence. Ils montrent que les banques reportent une partie significative de la taxe sur leurs clients et notamment sur les ménages dont la demande est faiblement élastique aux prix.

Buch et al. (2016) montrent de leur côté que la taxe allemande de 2011 (bank levy) a eu un impact négatif sur le volume de crédit. En revanche, le taux des dépôts s'est accru du fait des efforts des banques pour attirer les dépôts non soumis à la taxe.

Kogler (2015) analyse le comportement des banques dans vingt-quatre pays européens entre 2007 et 2012 et montre que les banques ne sont en mesure de reporter qu'une fraction modérée du poids des bank levies qui ont été mises en œuvre après la crise. L'incidence de la taxe est plus significative dans les systèmes bancaires concentrés. La structure du capital affecte aussi dans une moindre mesure l'incidence de la taxe : les banques les mieux capitalisées sont davantage en mesure d'absorber la charge de la taxe et le report sur les clients est moins marqué.

L'impact sur la stabilité financière est rarement examiné. Les quelques études disponibles indiquent un effet ambigu.

Devereux et al. (2015) étudient comment les banques ajustent leur capital en réponse à une taxe sur les passifs (bank levy). Ils montrent qu'elles réduisent effectivement le levier, mais qu'elles augmentent aussi le niveau moyen du risque de leur portefeuille.

Bond et al. (2016) concluent, sur la base d'une étude sur la taxe sur les activités bancaires en Italie sur la période 1998-2011, que le changement de taux n'a pas eu d'impact sur le levier des banques proches de la contrainte réglementaire.

Buch et al. (2016) notent que si le bank levy allemand a pour effet d'accroître les coûts des financements de court terme, ils n'observent pas de modifications substantielles des structures de financement sur la période étudiée, mais signalent que l'effet joue peut-être à plus long terme.

Banerji et al. (2017) étudient les effets d'une taxe sur les profits bruts des banques japonaises et montrent que les banques augmentent à la fois la marge nette d'intérêt et diminuent aussi l'offre de crédit. Mais ils mettent aussi en évidence la réduction des efforts des banques en termes de suivi des emprunteurs.

Asymétrie d'information et aléa moral réduisent l'efficacité

de la taxe

Une taxation « à la Pigou » se heurte à plusieurs cas d'asymétries d'information.

Tout d'abord, comme toute mesure réglementaire, il convient d'éviter son contournement, soit directement par l'évasion fiscale, soit indirectement via l'innovation financière. Il convient donc de veiller à ce qu'une nouvelle taxation ne soit pas à l'origine d'innovations financières se révélant plus dommageables que les externalités identifiées au départ, et notamment d'éviter que l'exposition initiale puisse être recréée au moyen de contrats dérivés. Mais de ce point de vue, une taxe « à la Pigou » serait dans la même situation que les autres réglementations.

Ensuite, la taxation peut conduire à plusieurs situations d'aléa moral.

Une fois la contribution fixée, la banque peut modifier son comportement, considérant que le soutien public est automatique dès lors d'une taxe dédiée a été introduite. Face à ce risque, Acharya et al. (2010) suggèrent d'imposer une franchise suffisamment élevée ou imposer aux banques de détenir des dettes hybrides (contingent capital bonds) qui se convertissent en capital en période de crise, avec un effet de dilution sur les actionnaires initiaux.

Perotti et Suarez (2011) notent aussi que dans les systèmes bancaires où le comportement des banques est avant tout motivé par la prise de risque, les taxes « à la Pigou » sont inefficaces, puisque les banques vont payer les taxes, mais sans modifier leur comportement. Dans ce cas, les normes de solvabilité ou de liquidité peuvent avoir une efficacité plus forte pour limiter la prise de risque.

Keen (2011) note aussi un risque d'aléa moral collectif. En effet, la taxation transfère des ressources des banques vers l'État, alors que les ratios prudentiels les maintiennent au sein des banques. Si les chocs sont corrélés, c'est-à-dire en cas de risque systémique, il est préférable de les centraliser auprès de l'État. Cependant cette situation est endogène : si les banques anticipent une intervention des pouvoirs publics, elles vont accroître leur prise de risque, ce qui va rendre l'intervention inévitable (Fahri et Tirole, 2011).

Problèmes de gouvernance de la taxe

Deux problèmes peuvent se poser : un problème d'économie politique en termes d'utilisation des recettes de la taxe et un problème de coordination entre autorités pour fixer la taxe et la contrôler.

Risques liés à l'économie politique de la fiscalité

Si les partisans d'une taxe « à la Pigou » soulignent que les revenus ainsi dégagés peuvent servir à réduire les autres distorsions venant de la fiscalité, le FMI (2010) souligne que la mise en place d'une nouvelle taxe pose la question de l'affectation des ressources, qui peuvent soit alimenter directement le budget de l'État, soit financer un fonds spécialisé ou une autorité ayant une mission principale en matière de stabilité financière, comme une autorité de supervision ou de résolution (fonds de résolution). Dans le premier cas, l'affectation indistincte au budget de l'État peut conduire à faire perdre la destination initiale et à l'occasion des renouvellements ultérieurs de la loi de finance, les arbitrages budgétaires peuvent conduire à favoriser les rentrées fiscales au détriment de l'aspect correcteur de la taxe « à la Pigou ». Pour Barber et Hunt (2016), la réforme de 2015 du bank levy britannique qui vise à faire porter la taxe sur le seul bilan au Royaume-Uni, moyennant une surcharge en termes d'impôt sur les sociétés des banques de plus faible taille, conduit à s'écarter de l'objectif initial qui était de désinciter les grandes banques systémiques à la prise de risque.

L'expérience française va plutôt dans le sens de l'affectation à un fonds spécialisé, avec une réduction de la taxe sur le risque systémique, compensée par une contribution à un fonds spécialisé, le fonds de gestion des prêts toxiques aux collectivités territoriales ayant souscrit de tels emprunts. Ce fonds, créé par l'article 92 de la loi de finances pour 2014 (cf. loi n° 2013-1278 du 29 décembre 2013) et doté de ressources atteignant 200 M€ par an pendant une durée maximale de quinze ans (c'est-à-dire jusqu'à 2029), est financé à parité par l'État et les banques.

Coordination entre autorités pour fixer et contrôler la taxe

Merill (2016) met en évidence un certain nombre de problèmes de coordination entre autorités fiscales et prudentielles, qui fragilisent la mise en œuvre d'une taxe « à la Pigou ».

On peut s'interroger, à la suite de Fleischer (2014), sur l'intérêt de distinguer entre, d'une part, les autorités fiscales qui collecteraient la taxe et, d'autre part, la banque centrale ou le superviseur qui la fixerait en amont. Cela imposerait un haut degré de coordination entre autorités. Or les échanges d'informations confidentielles entre autorités de supervision et autorités fiscales ne sont pas forcément faciles à organiser, et cela dans les deux sens.

Il semble plus efficace de demander aux superviseurs qu'au contrôle fiscal le suivi de la stabilité financière.

En particulier, corriger le risque systémique par des exigences prudentielles renforcées est cohérent avec la forte expertise des superviseurs en matière d'analyse du secteur financier. Cette compétence est d'ailleurs légitimée par la réglementation Bâle II qui a introduit, avec le pilier 2, des exigences spécifiques à chaque établissement.

Se pose aussi le problème de la coordination avec les autres pans de la réglementation prudentielle existante, ce qui semble, là aussi, plus facilement réalisé par le superviseur (Shackelford et al., 2010).

En revanche, les autorités fiscales sont mieux placées pour lutter contre les contournements de la taxe, en liaison ou non avec l'innovation financière (cf. supra).

Les instruments de contrôle direct

qui ont fait preuve de leur efficacité

rendent les taxes « à la Pigou »

moins indispensables, même s'il est important

de coordonner ces différentes approches

Dans plusieurs des domaines pour lesquelles une taxe « à la Pigou » est proposée, il existe des réglementations en place qui ont fait la preuve de leur efficacité en s'attaquant directement à la source des défaillances de marché (Merill, 2016).

Le contrôle direct et la résolution s'attaquent directement

aux défaillances mises en évidence

Parmi les mesures dont l'objectif est de contrôler directement le risque systémique, la séparation des activités et la résolution jouent un rôle dominant.

Séparation des activités bancaires

Le niveau le plus restrictif de la réglementation est la définition du champ de l'activité bancaire. La crise a conduit à mettre en œuvre de nouvelles formes de séparation des activités bancaires visant à corriger directement certaines sources de risque systémique.

En France, la loi bancaire SRAB (« Séparation et résolution des activités bancaires » du 26 juillet 20134) vise directement à limiter les activités bancaires de marché non directement liées au financement de l'économie afin de préserver la stabilité financière. La méthode retenue consiste à (1) accroître la transparence des activités de marché réalisées par chaque établissement vis-à-vis du superviseur, (2) obliger les établissements à enrichir leur dispositif de maîtrise des risques et de contrôle interne sur ces dernières, (3) exiger une ségrégation dans une filiale séparée des activités de marché « purement » spéculatives, supervisée de manière ad hoc, (4) interdire strictement certaines activités de marché. Ces quatre points fournissent l'occasion d'un dialogue rapproché et d'un échange d'informations entre le superviseur et les assujettis, ce que ne permettrait pas une simple taxation.

Ainsi l'ensemble des établissements assujettis doivent, en premier lieu, définir et maintenir une cartographie de leurs activités de marché, basée sur la liste des activités dites « exemptées de séparations » définies par la loi SRAB (cf. art. L 511-47 du Code monétaire et financier). Les principales activités exemptées de séparation recouvrent principalement les activités de tenue de marché, de trésorerie et de gestion du risque de taux du portefeuille bancaire, qui contribuent directement au financement de l'économie. En revanche, les activités de négociation pour compte propre non exemptées doivent être placées dans une filiale dédiée, surveillée sur base individuelle. En complément sont interdites même au sein de filiales dédiées les activités de « pur » compte propre, relevant d'opérations de négoce à haute fréquence taxables et d'opérations sur instruments financiers à terme dont le sous-jacent est une matière première agricole. L'arrêté du 9 septembre 2014 définit plus précisément ce qui est attendu par les établissements en matière d'encadrement des activités de négociation exemptées, ce qui fait l'objet de l'intervention du superviseur et constitue un moyen efficace de contrôler ces expositions. Outre la cartographie des desks réalisant les activités de marché, cela inclut la définition des mandats de ces derniers ainsi que la mise en place d'indicateurs de mesure des activités exemptées, dont celles notamment de tenue de marché, afin de mieux appréhender et contrôler ces dernières.

Au Royaume-Uni, la réforme introduite par le Banking Reform Act de 2013, et qui entre en vigueur au 1er janvier 2019, vise non à exclure les activités les plus risquées des banques britanniques, mais à isoler les activités jugées indispensables au bon fonctionnement de l'économie, c'est-à-dire les activités de collecte de dépôts de détail en provenance des ménages et des PME, par opposition aux activités de BFI (banque de financement et d'investissement). En cas de crise, les activités à l'intérieur de ce périmètre seront ainsi plus en mesure de se poursuivre, car elles seront moins interdépendantes des autres activités du groupe et, le cas échéant, la résolution sera plus aisée. La réforme s'applique aux banques collectant plus de 25 Md£ de dépôts de détail (Proudman, 2017).

Résolution

La résolution constitue le deuxième niveau d'intervention qui permet de réduire les incitations à la prise de risque en réduisant l'aléa moral lié à la problématique du TBTF. L'épisode de la faillite de Lehman Brothers et des interventions publiques en 2007-2008 a montré la nécessité de mieux gérer la situation des banques dont la faillite peut avoir un impact systémique. Le principal objectif est de faire face à des situations de crise en donnant des pouvoirs à une autorité administrative de résolution afin de préserver la stabilité financière. Cela est aussi vrai pour la Federal Deposit Insurance Corporation (FDIC) qui avait elle-même une expérience en matière de gestion des faillites des petites banques, mais dont les pouvoirs de résolution ont été renforcés par le Dodd Frank Act (DFA) de juillet 2010 (Titre II). Dans l'Union européenne, la directive sur le rétablissement et la résolution bancaire (BRRD), promulguée en mai 2014, a conduit à la mise en place du Conseil de résolution unique et d'autorités de résolution nationales5.

Si les taxes « à la Pigou » permettent d'accumuler des ressources qui sont éventuellement affectées à un fonds de résolution, comme dans le cas allemand (cf. infra), l'autorité en charge de la résolution possède en plus des outils qui permettent une gestion des défaillances éventuelles.

Pour la Banque des règlements internationaux (BRI, 2015), ces réformes ont pour effet de réduire (1) la probabilité de crise, en raison d'une prise de risque en baisse (la littérature économique suggère une réduction d'un tiers de la probabilité de crise6), et (2) le coût des crises en raison d'un règlement plus efficace des crises du fait des nouveaux dispositifs de résolution.

Pour réduire les risques d'aléa moral, les fonds de résolution n'assurent pas le soutien en cas de difficultés. Au niveau de l'Union européenne, le FRU a pour objectif d'obtenir des ressources atteignant 1 % des dépôts couverts de tous les établissements agréés sur le territoire de tous les États membres participants au plus tard le 31 décembre 2024. À cela s'ajoute 0,8 % pour le Fonds de garantie des dépôts, qui ne peut descendre que jusqu'à 0,5 % du total des dépôts couverts.

Un filet de sécurité commun doit venir compléter une intervention du FRU dans l'hypothèse où ses ressources immédiatement mobilisables ne seraient pas suffisantes pour financer des mesures de résolution. Ce dispositif de dernier ressort vise à renforcer la crédibilité du deuxième pilier de l'Union bancaire, dans la mesure où le niveau cible du FRU est à ce stade fixé à 55 Md€ d'ici à 2024.

Le principe retenu pour chacun de ces mécanismes est que les établissements les plus risqués devraient payer plus que les moins risqués7. Ainsi, dans certains cas, le lien est étroit entre une taxe « à la Pigou » et les cotisations au fonds de résolution (Shackelford et al., 2010). Toutefois l'existence d'une autorité de résolution disposant de pouvoirs juridiques confère au dispositif de résolution un impact totalement différent d'une simple taxe.

Cohérence entre les différentes approches

Outre le cas de la résolution évoqué supra, plusieurs types de réglementations prudentielles sont proches dans leur esprit d'une taxation « à la Pigou », même si elles s'en écartent en étant plus complètes et plus flexibles. Dès lors, il apparaît nécessaire de coordonner ces différentes approches qui affectent les comportements bancaires. Deux exemples sont cités ici.

Exemple 1

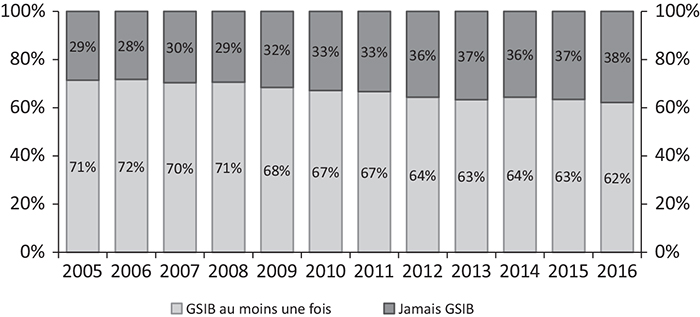

Les coussins imposés aux institutions systémiques (GSIB – global systemically important banks) ont pour objectif de résoudre les effets du TBTF en imposant des exigences supplémentaires en capital aux banques ayant une forte empreinte systémique. En outre, les banques sont soumises à une supervision plus intrusive. Cette réglementation a atteint globalement ses objectifs, le gain supplémentaire d'une taxe « à la Pigou » serait donc faible. En effet, Durant et al. (2018), sur la base d'une étude de la population des banques internationales susceptibles d'être qualifiées de GSIB et en mobilisant une approche en différence de différence, montrent que la mise en place du dispositif GSIB a conduit au niveau agrégé à une baisse des actifs totaux gérés par les banques systémiques (cf. graphique 3). Au niveau individuel, le dispositif a eu pour effet de freiner l'expansion de leur bilan, sans conduire à une réduction de l'octroi de prêts à l'économie par les GSIB. Néanmoins ils observent que ces banques ont toujours accès à un financement à moindre coût comparativement aux autres banques, ce qui suggère que la perception d'un soutien public implicite bénéficiant à ces banques n'a pas été supprimée par cette réglementation.

Part des actifs bancaires cumulés au niveau mondial

détenus par les banques jamais identifiées comme GSIB,

ou identifiées au moins une fois

Source : Durant et al. (2018).

Exemple 2

Les exigences de solvabilité et de liquidité introduites par Bâle III sont aussi proches dans leur esprit d'une taxe « à la Pigou ». Le ratio de LCR impose de disposer d'actifs liquides pour pouvoir faire face à une situation de stress. Les ratios de liquidité à court terme (LCR) et à long terme net stable funding ratio – NSFR) sont en cours d'application progressive d'ici à 2019 et il ne semble pas opportun de leur substituer des taxes « à la Pigou » sur la liquidité. En revanche, en l'absence de taxe « à la Pigou » sur la dette, il conviendrait d'éliminer les mauvaises incitations créées par la fiscalité, telles que la déductibilité des intérêts d'emprunt qui encourage le recours à l'endettement plutôt qu'au financement par fonds propres, y compris pour les banques.

Il en va de même du coussin contracyclique qui est actuellement mis en œuvre par un nombre croissant de pays8, même si le bilan complet de son efficacité n'a pas encore été réalisé. Cet outil est proche de la taxe pigouvienne proposée par Jeanne et Korinek (2010) dont l'assiette est constituée par les prêts aux agents les plus sensibles à la contrainte de liquidité en cas de crise systémique et son taux est de 0 en période de récession, mais de 0,5 % en phase de boom. Même si les deux mesures sont différentes en termes de mise en œuvre, elles ont un objectif commun qui est d'éviter les restrictions de crédit en période de crise. Cela passe par un ralentissement de la montée de l'endettement en période de cycle ascendant, afin d'accroître la résilience des banques.

Conclusion

On constate aujourd'hui une tendance à la stagnation, voire au repli des taxes « à la Pigou » dans le domaine de la finance. L'article montre que cette évolution ne correspond pas seulement à l'amélioration de la situation financière et à l'éloignement du pic de la crise de 2008 qui avait donné lieu à la mise en place de mesures exceptionnelles, mais qu'elle répond à plusieurs difficultés de mise en œuvre et à des doutes sur les effets de ces taxes. Néanmoins cette approche, si elle n'est pas appliquée au sens strict, ni de façon exclusive, demeure une inspiration ou une référence pour la réglementation prudentielle, notamment en ce qui concerne le financement de la résolution et les exigences prudentielles imposées aux GSIB.

Toutefois, si la taxation pigouvienne est une inspiration, les réglementations prudentielles actuelles sont mises en œuvre selon des modalités plus flexibles et plus robustes.

En outre, il convient de stabiliser la réglementation actuelle, qui a été très largement modifiée après la crise, et d'éviter la double « taxation » qui proviendrait de l'adoption à la fois d'une réglementation prudentielle définie au niveau international et d'une taxation « à la Pigou » au niveau national.