Les gouvernements ont besoin de négociateurs principaux (principalement des banques) pour vendre de la dette publique aux investisseurs et faire fonctionner les marchés de titres publics. Il est dans l’intérêt des gouvernements en tant qu’emprunteurs de pouvoir lever ces fonds n’importe quand et pour un coût minimum. Les États ont donc besoin d’opérateurs autorisés actifs sur les marchés primaires. Mais les échanges actifs par les banques sur les marchés secondaires sont aussi dans l’intérêt des emprunteurs souverains car une liquidité plus importante sur ces marchés fait baisser les coûts d’emprunt. Cependant, le paysage dans lequel évoluent les acteurs bancaires européens change actuellement de façon significative et rapide du fait des politiques macroéconomiques et des mesures réglementaires. La question clé posée dans cet article est dans quelle mesure ces changements affecteront l’avenir de l’emprunt souverain en Europe.

Dans les faits, le paysage dans lequel évoluent à la fois les banques et les États européens a radicalement changé depuis 2008 (la plus grave des crises financières mondiales observées). Les opérations d’emprunt souverain réalisées par les gouvernements de l’OCDE (Organisation de coopération et de développement économiques) ont énormément augmenté à cause du besoin urgent de lever des fonds pour renflouer les banques et les institutions non financières défaillantes et, plus tard, pour combattre les conséquences les plus graves de la crise économique. Mais les gouvernements ont également dû émettre des engagements conditionnels (garanties fournies par l'État) en réponse à la nécessité critique de soutenir les banques et même les marchés financiers.

De plus, les banques européennes font face à des mesures réglementaires aux conséquences importantes qui sont susceptibles d’influencer fortement leur rentabilité. En réponse, elles ont changé, ou prévoient de le faire, leurs business plans en intégrant la réduction des coûts, la suppression de secteurs d’activité à la compétitivité moindre et l’augmentation des frais et des commissions (IMF, 2013). Ce processus inclut également la possibilité d’une réduction de leur rôle et de leur engagement en tant qu’opérateurs primaires (primary dealers) à la fois sur les marchés primaires et secondaires de la dette publique.

Il en découle que l’avenir de l’emprunt souverain européen est en partie déterminé par des facteurs influant sur les futures opérations des banques, à la fois directement (par exemple, l’impact des réglementations concernant la liquidité sur la demande par les banques d’obligations gouvernementales), indirectement (les nouvelles mesures visant les banques ont aussi un impact sur la liquidité des marchés de titres d'État) et via des boucles de rétroaction (toxiques ou négatives) (en particulier, les conséquences sur l’emprunt souverain des banques défaillantes).

Les nouvelles institutions de la zone euro, comme l’union bancaire envisagée, ont aussi une influence majeure sur le futur aspect du paysage bancaire européen. De plus, les opérations de liquidité et de bilan réalisées par la Banque centrale européenne (BCE) ont eu (et ont toujours) un impact majeur à la fois sur le fonctionnement des banques et sur celui des marchés de titres d'État.

Un autre vecteur de ce paysage bancaire changeant et d’altérations aussi bien dans les opérations d’emprunt souverain que dans le fonctionnement des marchés de titres d'État se concentre dans la fragmentation bancaire mondiale et la segmentation du capital national et des marchés bancaires.

Les opérations d’emprunt souverain sont non seulement affectées par (1) des changements structurels dans le paysage bancaire européen, comme souligné plus haut, mais aussi par (2) le besoin urgent de lever des fonds pour les banques et les compagnies non financières défaillantes (en particulier pendant la première phase de la crise mondiale) et par (3) les mesures destinées à contenir une chute massive de l’activité économique (seconde phase de la crise). Pendant les deux phases, de nombreux États européens se sont trouvés dans la position délicate de devoir lever de larges volumes de fonds pour un coût minimum avec un risque de refinancement acceptable.

L’étude montre que l’évolution du paysage des banques européennes influence l’avenir des emprunts souverains, et vice versa. Les destins des banques et des États sont liés, en partie par des boucles de rétroaction toxiques. L’article propose de considérer quatre principes ou lignes directrices politiques visant à affaiblir ces liens entre institutions financières défaillantes et États. Les efforts impliqués pour réduire l’impact de ces boucles de rétroaction toxiques sont ainsi des moteurs additionnels de l’évolution du paysage pour les banques et les États en Europe.

En réponse aux défis liés à l’emprunt, les services de gestion de la dette ont ajusté leurs stratégies d’emprunt et de financement. Du côté de l’accès au marché, les émetteurs souverains doivent faire face aux défis associés à la réduction du rôle et de l’engagement (en termes de capitaux) des opérateurs primaires à la fois sur les marchés primaires et secondaires de la dette publique. Il est nécessaire que les États agissent rapidement quand il est prouvé que la capacité d’une banque, en tant que négociant primaire ou spécialisé, à vendre de la dette aux investisseurs finals est significativement réduite (ou très susceptible de l'être).

L’article s’articule comme suit. La première partie résume les facteurs clés des changements intervenus dans le paysage bancaire européen depuis 2008. Les défis rencontrés par les opérations d’emprunt souverain sont discutés dans la deuxième partie, alors que la troisième partie fait des propositions sur la façon de gérer les boucles rétroactives toxiques entre banques et États. Les réponses réglementaires au changement dans le rôle des banques sur les marchés primaires et secondaires de la dette publique sont discutées dans la quatrième partie. L’article se termine par une conclusion.

Les moteurs de l’évolution du paysage bancaire européen

Le paysage bancaire (en Europe et, plus généralement, dans les pays de l’OCDE) a d’abord été affecté par le choc direct de la plus importante crise financière jamais connue, puis par les opérations de sauvetage des gouvernements dans le cadre d’opérations de restructuration des banques, incluant des mesures de recapitalisation et le soutien de garanties d'État. Ces événements furent suivis de l’impact d’une faible croissance économique sur les bilans des banques et de l’influence (prévue) d’une série de nouvelles réglementations bancaires internationales contraignant les business plans de ces mêmes banques.

Dans l’avenir, le paysage bancaire en Europe et ailleurs est très susceptible de connaître d’autres changements, induits en partie par l’augmentation des coûts liés à la réglementation et par des restrictions sévères sur les activités des banques. Les réglementations bancaires (annoncées et actuelles) sous forme de renforcement des obligations en matière de fonds propres, de restrictions sur les opérations pour compte propre, de restrictions des découverts, de plafonnement des bonus bancaires, de cantonnement des opérations bancaires traditionnelles à faible risque (dépôts, prêts immobiliers) à l’écart des opérations à haut risque (activités spéculatives et d’investissement, dérivés)… sont supposées avoir un impact significatif et négatif sur les gains futurs1, même si de nombreuses incertitudes subsistent quant aux détails techniques de leur mise en place. Le dernier problème concernant leur mise en œuvre concerne aussi l’expansion d’une collaboration internationale efficace, par exemple en identifiant complètement et en éliminant les entraves à une résolution internationale coordonnée des grandes banques opérant au niveau mondial2.

Les nouvelles institutions de la zone euro, comme l’union bancaire envisagée, ont aussi une influence majeure sur l’avenir du paysage bancaire européen. De plus, les opérations de liquidité ou de bilan réalisées par la BCE ont eu (et ont toujours) un impact majeur à la fois sur les activités bancaires (notamment via des services tels que la LTRO – long term refinancing operation – et les politiques en matière de garanties) et sur le fonctionnement des marchés de titres d'État (en particulier via le SMP – Securities Markets Programme – et l’OMT – Outright Monetary Transactions). De même, les politiques monétaires non conventionnelles engagées par les banques centrales en Europe hors zone euro, telles que la Banque d’Angleterre, ont eu un impact majeur sur la forme et les opérations des banques et des marchés de titres d'État en Europe.

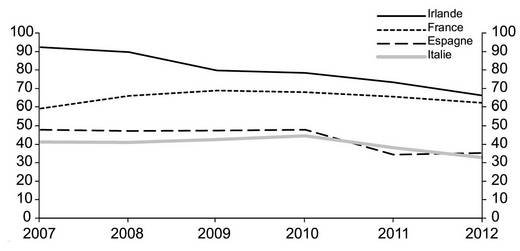

La fragmentation de l’espace bancaire mondial (incluant la segmentation du capital national et des marchés bancaires) est un vecteur de changement à la fois pour le paysage bancaire et les opérations d’emprunt souverain ; le fonctionnement des marchés de titres d'État est également affecté. Cette fragmentation est visible au travers des importantes différences de coûts d’emprunt entre des institutions similaires, comme entre les banques des pays du noyau dur européen et celles des pays périphériques. La segmentation du marché peut aussi être détectée sous la forme d’une augmentation de la préférence nationale ou d’une diminution de la part du nombre de non-résidents détenant des titres d'État (cf. graphique 1 ci-contre).

En somme, le paysage bancaire européen (et plus largement de la région de l’OCDE) a d’abord été affecté par le choc direct de la plus importante crise financière jamais connue, puis par les opérations de sauvetage des gouvernements, incluant des mesures de recapitalisation et l’octroi de garanties gouvernementales. Le paysage bancaire en Europe et ailleurs, dans le futur, est susceptible de changer encore plus, poussé, d’une part, par une hausse des coûts liés aux réglementations découlant des régulations bancaires internationales (adoptées ou prévues) et, d’autre part, par des restrictions sévères sur les activités des banques et les nouvelles règles du jeu concernant la restructuration de la dette publique et bancaire. De ce fait, les banques européennes continuent de se retirer, diminuant les risques et les dettes de leurs bilans. Il en résulte une refonte des bilans via la levée de capitaux, la réduction des actifs et une gestion plus stricte du passif.

Il sera démontré que certains de ces changements et tendances structurels sont susceptibles d’avoir un impact majeur sur le rôle des banques à la fois dans l’émission de dette souveraine et la liquidité des marchés secondaires des titres d'État.

Un contexte d’emprunt souverain européen délicat

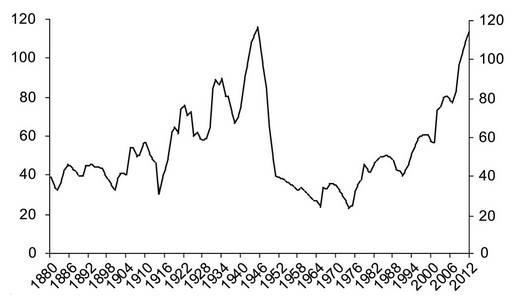

Dans le sillage de la crise financière mondiale née en 2007-2008, les opérations d’emprunt souverain des gouvernements de l’OCDE ont augmenté de manière spectaculaire à cause du besoin urgent de lever des fonds pour les banques et les institutions non financières défaillantes. De plus, les États ont dû émettre des obligations conditionnelles (garanties fournies par le gouvernement) en réponse à la nécessité absolue de supporter les banques et même les marchés financiers. Il en a résulté une grave détérioration des comptes publics à la suite de la crise financière mondiale. En fait, les retombées directes de cette crise expliquent environ les deux tiers de l’augmentation du ratio d’endettement au sein des marchés des économies avancées (Lagarde, 2012). Les gouvernements ont aussi pris des mesures pour contenir une chute brutale de l’activité économique. Ainsi, le niveau d’endettement des gouvernements dans de nombreux pays de l’OCDE a augmenté pour se rapprocher du pic record historique enregistré dans les années 1940. Les graphiques 2a et 2b montrent le développement de la dette publique brute depuis 1880 pour certains pays de l’OCDE. Le pic de la dette publique en pourcentage du PIB pour ces pays est associé à la Seconde Guerre mondiale (1941-1945), cet événement ayant conduit le ratio moyen « dette/PIB pondéré par le pouvoir d’achat » aux alentours de 116 % du PIB (Ali Abbas et al., 2010).

En d’autres termes, le choc direct de la crise financière mondiale et les mesures prises pour le contenir ont provoqué des changements majeurs dans le paysage bancaire tout en suscitant une énorme augmentation des emprunts d'État.

La première phase de la crise a été suivie de mesures destinées à contenir la chute de l’activité économique, qui ont eu pour conséquence une seconde vague d’emprunts souverains et de dettes publiques. Ces mesures de la seconde phase sont liées à la première car la crise financière sans précédent a été la cause d’une croissance plus basse conduisant à une augmentation des besoins de financement des États et de leur dette.

En réponse aux défis posés par l’emprunt, les organismes de gestion de la dette (DMO – debt management offices) ont ajusté leurs stratégies d’emprunt et de financement. Du côté de l’accès au marché, les émetteurs souverains dépendent de façon importante d’intermédiaires financiers, en particulier des banques, et de leurs capacités en tant qu’opérateurs primaires (ou autres « agréments spéciaux » entre banques et États3) à vendre de la dette aux investisseurs finals. Les banques jouent aussi un rôle important en tant que teneurs de marché sur les marchés secondaires de titres d'État.

Par conséquent, de cette perspective également, les destins des gouvernements et des banques (en tant qu’opérateurs primaires) sont fortement liés, même si les modèles et les arrangements sont en train de changer en réponse aux modifications structurelles du secteur bancaire et des opérations de refinancement des États (cf. cinquième partie de l’article). Cependant, nous allons préalablement discuter des possibles réponses politiques aux boucles de rétroaction toxiques entre banques et États.

Comment gérer les boucles de rétroaction toxiques entre banques et États ?

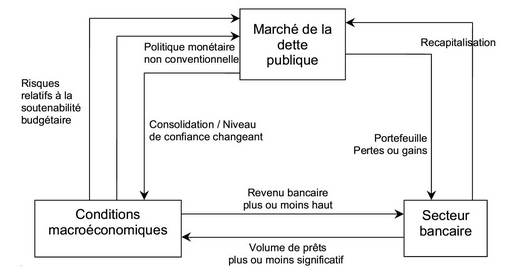

Il existe différentes boucles de rétroaction (potentiellement) toxiques entre États et banques qui peuvent créer d’importants défis pour les gestionnaires de la dette et les autres autorités politiques aussi bien que pour les acteurs du marché comme les banquiers. Le schéma 1 (ci-contre) montre les liens clés entre les conditions macroéconomiques, le secteur bancaire et les marchés de titres d'État. Différents scénarios et boucles de rétroaction toxiques peuvent être envisagés. Par exemple, un scénario dans lequel l’insolvabilité d’une grande banque (nationale) peut entraîner une opération de sauvetage par le gouvernement (en utilisant un engagement conditionnel implicite) suivie de mesures de restructuration/recapitalisation. Celles-ci à leur tour généreront une grande poussée des besoins d’emprunt souverain (une augmentation de l’émission de titres d'État). La situation fiscale et l’endettement qui en découlent peuvent rapidement s’envenimer (comme ce fut le cas, par exemple, en Irlande) et conduire à des rendements obligataires bien plus hauts, ce qui pourrait susciter une perte de confiance entraînant une diminution de la croissance économique. Des rendements obligataires plus hauts et une croissance plus faible peuvent ensuite commencer à présenter un risque pour la soutenabilité du budget ou de la dette. Ce risque pourra avoir comme conséquence la prise de (nouvelles) mesures d’assainissement budgétaire, et notamment d’annoncer le calendrier de leur mise en place.

Les boucles de rétroaction toxiques entre les banques défaillantes et les bilans souverains à travers la détérioration des comptes publics et la surcharge de dettes publiques sont le sujet d’intenses débats dans la zone euro. La récente expérience des problèmes bancaires dans la zone euro a mis en avant qu’il était prioritaire pour les politiques publiques de « prévenir la contamination des problèmes publics aux banques (cas de la Grèce, par exemple) et des problèmes des banques aux États (Irlande, Chypre, Slovénie) » (Mersch, 2013).

Ces discussions mèneront probablement à d’importants changements dans les opérations de restructuration de la dette publique et bancaire dans la zone euro. En particulier, le récent plan de sauvetage de Chypre (impliquant l’Eurogroupe, la BCE, la Commission européenne, le Fonds monétaire international – FMI – et le gouvernement chypriote) est fort susceptible de dessiner les contours du futur mécanisme bancaire de bail-in. Dans ce domaine délicat de la régulation, il faut souhaiter que les actions politiques soient basées sur des principes et des lignes conductrices efficaces et bien compris pour les opérations de restructuration de la dette bancaire et publique, ce qui peut inclure les considérations suivantes.

Premièrement, il faut toujours respecter les promesses faites concernant la protection des dépôts. La crise des dépôts chypriote montre combien la situation peut devenir dangereuse (même au-delà des frontières nationales) quand la confiance en la capacité des banques à honorer les demandes de leurs déposants est perdue. Il est essentiel que les déposants (ménages et entreprises) puissent toujours considérer leur dépôt comme de « l’argent » (un actif sûr et très liquide) (Makin, 2013)4.

Deuxièmement, les organismes de régulation devraient envisager un régime dans lequel les déposants non assurés seraient légalement supérieurs aux détenteurs d’obligations de premier rang. Le Parlement européen est supposé appuyer une proposition qui inclut le bail-in des déposants non assurés, mais leur donne une supériorité par rapport aux détenteurs d’obligations de premier rang. Gunnar Hökmark, négociateur en chef du Parlement européen, a déclaré que les dépôts inférieurs à 100 000 euros seraient protégés et que les plus gros déposants souffriraient de pertes uniquement une fois que les actionnaires et les détenteurs d’obligations auraient été impactés (Davenport, 2013).

Troisièmement, dans la plupart des circonstances, l’ancienneté du crédit devrait être respectée. C’est seulement dans des situations très exceptionnelles, supportées par des arguments forts et compris ou même partagés par les créditeurs et autres participants du marché, que leur violation pourrait être considérée comme un dernier recours.

Quatrièmement, les États devraient s’engager à émettre uniquement des instruments de dette souveraine (relativement) sans risque. En clair, ils devraient encadrer et supporter le statut (supposé) relativement sans risque de leur dette souveraine par des actions crédibles. La dette souveraine ne devrait jamais, en principe, être restructurée. En particulier, elle ne devrait pas l'être en imposant des pertes aux porteurs privés (PSI – private sector involvement ou participation du secteur privé). Il en découle que les créditeurs privés des États devraient être (politiquement) prioritaires par rapport à la plupart des créditeurs sans garanties des banques (à l’exception des déposants). Quand une restructuration de la dette souveraine ne peut pas être évitée (dans des situations très exceptionnelles), le possible fardeau résultant devrait être supporté autant que possible par des institutions officielles (OSI – official sector involvement ou participation du secteur public). L’émission de dette sans risque signifie également que la nouvelle dette souveraine devrait inclure une promesse explicite de paiements évalués.

Ces quatre principes ou lignes directrices de restructuration peuvent être supposés affaiblir les boucles de rétroaction négatives entre banques et États, grâce aux mesures de bail-in qui en découlent. Ainsi, elles offriraient un degré de protection plus haut aux bilans des États parce que les pertes seraient partagées avec les créditeurs sans garanties des banques (à l’exception des déposants).

De plus, tant que l’émission de dette additionnelle sans risque est requise, il n’y a aucune (ou moins de) raison(s) d’augmenter la prime de risque, même quand la nécessité d’emprunter augmente fortement et que des questions de soutenabilité fiscale ou de dette émergent (même si elles ne sont pas rationnellement justifiées).

Le principal objectif pour les gestionnaires de la dette est de conserver cette capacité à lever des fonds en tout temps et pour un coût d’emprunt minimum, particulièrement quand de larges volumes monétaires sont nécessaires. Emprunter en masse, à bas coûts et avec un risque de refinancement acceptable reste un important challenge dans un futur envisageable, notamment pour de nombreux États européens. Cependant, suivre les quatre principes politiques mentionnés plus haut affaiblirait les boucles de rétroaction négatives entre les banques défaillantes et les besoins d’emprunt du gouvernement et réduirait également la peur que la dette publique soit restructurée, contribuant à cet objectif.

Même si la mise en place des quatre principes de restructuration peut dans certains cas mener à des coûts d’emprunt supérieurs pour certaines institutions financières, en particulier dans les pays périphériques de la zone euro (Onaran, 2013), une situation avec des taux d’emprunt différents payés par différentes banques refléterait théoriquement plus efficacement le risque de défaut sous-jacent, ce qui est en principe sain pour le fonctionnement de l’industrie bancaire européenne sur le long terme.

Réponses politiques au rôle changeant des banques sur les marchés primaires et secondaires des titres d'État

Les gouvernements ont besoin d’opérateurs primaires ou spécialisés pour acheter de la dette sur les marchés primaires et créer de la liquidité sur les marchés secondaires. Cependant, ces opérateurs européens rencontrent d’importants défis susceptibles de fortement impacter leurs business plans, incluant la réduction de leur rôle et de leur implication en tant qu’opérateurs primaires sur les marchés primaires et de teneurs de marché sur les marchés secondaires de la dette publique.

La nécessité d’ajuster les techniques et les processus d’émission dans les pays présentant des conditions d’émission différentes

De nombreux organismes européens de gestion de la dette ont dû faire face à d’importants défis de financement sur des marchés aux conditions volatiles. Ratios de dette publique en hausse, risque souverain perçu comme en augmentation, questions sur la perte du statut supposé sans risque de la dette souveraine dans certaines juridictions, ajustements du secteur bancaire face à de nouvelles réglementations (cf. infra) et besoin de refinancement du secteur financier (en particulier des banques). Ces développements ont mené à une plus grande compétition et une complexité plus importante dans la levée des fonds par les États (mais aussi par les entités privées). Certains émetteurs souverains reportent aussi une liquidité plus basse sur les marchés secondaires, en partie due aux cessions par des investisseurs étrangers d’obligations auparavant considérées comme « sûres ». Les conditions d’émission se sont par conséquent durcies avec parfois une faible demande aux enchères (taux de couverture plus bas) et des écarts d’adjudication plus importants, reflétant des résultats peu satisfaisants. En 2011-2012, plusieurs pays européens ont connu des difficultés dans leurs enchères à cause d’une demande relativement basse qui a provoqué des cessions et une forte augmentation des rendements. Cependant, les conditions d’émission sur les marchés de la zone euro se sont améliorées depuis septembre 2012, plusieurs États ayant grandement bénéficié de l’annonce par la BCE du nouveau programme OMT du 6 septembre 2012.

Des besoins de financement hauts couplés à des conditions de marché défavorables et à de nouvelles régulations font apparaître de nouvelles inquiétudes et questions politiques telles que :

- des taux de couverture plus bas et des écarts d’adjudication plus importants ;

- une liquidité décroissante sur les marchés secondaires (avec parfois dissociation entre le prix du marché secondaire et les coûts de financement publics) ;

- un coût de financement ultra haut dans certains pays avec des problèmes de risque de refinancement ;

- une volatilité extrême sur les marchés de la dette souveraine ;

- une inquiétude concernant la perte du statut (supposé) sans risque de certains États.

Pour faire face à ce contexte, de nombreux organismes de gestion de la dette ont changé leurs procédures et leurs techniques d’émission afin de lutter contre les conséquences de la compétition croissante dans la levée de fonds et les problèmes d’absorption du marché. Cependant, comme les conditions d’émission varient entre pays, la réponse politique globale et/ou (les changements dans) l’utilisation des techniques d’émission peuvent varier entre émetteurs.

Les systèmes d’opérateurs primaires sous pression ?

Dans le sillon de la crise financière mondiale de 2008-2009 et, plus tard, en réponse aux pressions extrêmes sur plusieurs marchés européens de la dette souveraine et à l’adoption de nouvelles régulations bancaires, des questions se sont posées sur le fonctionnement et le futur des systèmes d’opérateurs primaires en Europe et dans les autres pays de l’OCDE. Plus spécifiquement, la discussion s’est focalisée sur l’impact des changements réglementaires sur la capacité et la volonté des opérateurs primaires d’alimenter en liquidités les marchés de titres d'État, la réduction des allocations de capital et des budgets de risque pour les activités des opérateurs primaires, la montée de l’aversion au risque en général et les conséquences de la diminution de la rentabilité du rôle de teneur de marché pour les titres d'État. Les rapports relevant des faiblesses dans les bilans des banques opérateurs primaires sont au centre des préoccupations des organismes de gestion de la dette du fait qu’ils peuvent être liés à une capacité ou une volonté moindre de ces opérateurs de se montrer actifs dans le financement d’immenses programmes d’emprunt en cours. La perception d’un risque souverain plus grand peut encore aggraver la situation.

Les États font face à de nouveaux défis pour s’assurer que les incitations nécessaires sont en place pour que les opérateurs primaires continuent de participer activement aux marchés primaires et secondaires et qu’ils puissent accéder à une large variété de marchés. Des techniques d’émission efficaces sont aussi très importantes dans ce contexte.

En réponse à ces défis, plusieurs États ont modifié l’équilibre des obligations et des privilèges des opérateurs primaires (OECD, 2012) souvent en combinaison avec l’architecture globale d’émission5. La fonction principale des opérateurs primaires est de faire des offres sur les marchés primaires. Il est attendu qu’ils exercent cette fonction tout particulièrement pendant les périodes de grande volatilité ou de haute pression sur les marchés. Pour résoudre les problèmes dans le fonctionnement des systèmes d’opérateurs primaires, l’étude de L’OCDE de 2012 indique que presque 40 % des organismes de gestion de la dette ont choisi d’augmenter leurs privilèges afin de les inciter plus fortement à assumer leurs obligations (inchangées) (seuls trois de ces organismes ont réduit leurs obligations). Ainsi, neuf pays sur vingt-trois ont augmenté les privilèges des opérateurs primaires pour les motiver à se montrer plus actifs sur les marchés d’obligations d'État ; les souscriptions non compétitives ont ainsi été augmentées tandis que, dans certains cas, la période d’accès a été étendue. Certains pays ont choisi de verser aux opérateurs primaires des commissions annuelles (plus élevées). Finalement, cinq pays ont changé les critères de sélection des opérateurs primaires, donnant plus de poids à leur performance à la fois sur les marchés primaires et secondaires.

Les opérateurs primaires s’acquittent de leurs obligations sur les marchés secondaires en se tenant prêts à fournir les cours d’achat et de vente de certains titres d'État (désignés), contribuant ainsi à la liquidité des marchés. Cependant, en période d’incertitude et de grande volatilité, assortie de larges écarts entre les cours acheteurs et vendeurs et d’une augmentation des taux, le rôle de teneur de marché peut parfois devenir très difficile.

En réponse, les émetteurs souverains ont introduit des mesures pour améliorer l’équilibre détérioré entre obligations et privilèges. L’étude de l’OCDE de 2012 indique que parmi vingt-trois réponses, douze systèmes de gestion de la dette ont allégé leurs obligations de cotation. La Belgique, le Danemark et la France ont récemment changé leurs systèmes de cotation des obligations avec l’objectif double d’alléger les contraintes de cotation, mais aussi d’améliorer la flexibilité (pour mieux s’adapter à des conditions de marché changeantes). Deux des pays interrogés (Autriche et Japon) n’ont pas d’obligations de cotation. D’après les résultats de l’étude, les gouvernements pourraient (temporairement) opter pour une diminution drastique (ou même la suppression totale) des obligations de cotation en temps de crise extrême.

Impact potentiel des prochaines régulations et futur des systèmes d’opérateurs primaires

La santé des systèmes d’opérateurs primaires semble étroitement liée au prochain ensemble de réformes réglementaires qui pourraient changer l’équilibre global des incitations pour les opérateurs primaires à participer activement aux marchés de titres d'État.

Par exemple, des modifications réglementaires pourraient réduire la rentabilité (et, par conséquent, l’attractivité) à agir en tant qu’opérateurs primaires sur les marchés de titres d'État ou réduire la capacité de ces opérateurs à participer à l’émission, ou à maintenir un stock suffisant, de titres d'État (et ainsi fournir de la liquidité sur les marchés individuels de la dette souveraine).

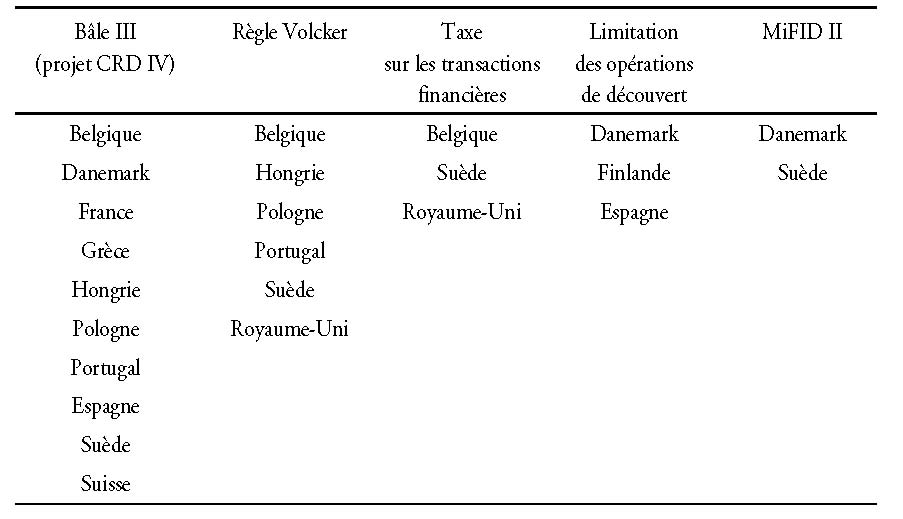

Les résultats de l’étude de l’OCDE de 2012 montrent que Bâle III (projet CRD IV – Capital Requirement Directive) et la règle Volcker sont supposés présenter l’impact potentiel le plus grand sur la capacité et la volonté des opérateurs primaires à alimenter en liquidités les marchés de titres d'État (cf. tableau 1 ci-contre), même si les pays ont des points de vue variés sur l’impact de ces réglementations sur leurs marchés. D’un côté se trouvent des pays, comme la République tchèque, qui prévoient un impact modéré de ces nouvelles mesures. De l’autre côté, les Pays-Bas et la Norvège qui ne prévoient aucun impact ou un impact très bas.

Cette étude de l’OCDE indique que les changements réglementaires (envisagés) contribueront principalement à modifier les modèles de gestion des banques qui, à leur tour, changeront la façon dont les opérateurs primaires agissent à plus long terme. Six pays sur vingt et un pensent que le modèle d’opérateurs primaires encourt une menace (immédiate). Cependant, les résultats de l’étude montrent que les moteurs de cette menace varient selon les pays. De plus, comme noté ci-dessus, les points de vue concernant la sévérité de l’impact de ces moteurs peuvent également varier.

Cette étude de l’OCDE a aussi identifié que les facteurs suivants sont susceptibles d’influencer les modèles de gestion des banques :

- de très hauts niveaux de volatilité et un niveau historiquement bas de taux de rendement sur les marchés de titres d'État ont rendu les conditions plus difficiles pour les opérateurs primaires ;

- la capacité des banques à entreposer des titres à la suite d’enchères a été considérablement limitée, ce qui a diminué le degré de liquidité des marchés secondaires ;

- le mécanisme de transmission de la politique monétaire à distribuer la liquidité en fonction du risque réel de crédit a échoué ;

- l’usage des plates-formes d’échanges de titres électroniques (possédées par de grandes banques) a augmenté.

Conclusion

L’environnement des banques européennes a changé de façon significative et rapide du fait des nouvelles politiques macroéconomiques et des mesures réglementaires, tandis que les opérations de dette souveraine des gouvernements européens ont considérablement augmenté. Il est prévu que (1) l’émission de dette va rester forte tandis que (2) le paysage bancaire européen continuera de changer de façon importante.

Cette étude traitait de la question clé de la mesure dans laquelle ces développements affecteront le futur de l’emprunt souverain en Europe.

L’une des conclusions est que l’environnement en mutation des banques européennes influence l’avenir de l’emprunt souverain, et vice versa. Nous avons montré que les destins des banques et des États sont liés, en partie par des boucles de rétroaction toxiques.

L’étude proposait de considérer quatre principes ou lignes directrices pour les opérations de restructuration des dettes publiques et bancaires. Ces principes affaibliront probablement les boucles de rétroaction toxiques entre les banques défaillantes et les besoins d’emprunt des gouvernements et pourraient également réduire les craintes de restructuration de la dette publique, supportant ainsi l’objectif central des gestionnaires de la dette qui cherchent à emprunter au coût le plus bas possible (à un niveau de risque favorisé déterminé).

Les opérations d’emprunt souverain des gouvernements de l’OCDE ont considérablement augmenté du fait du besoin urgent de fonds pour secourir les banques et les institutions non financières en déclin, mais aussi pour stabiliser les marchés financiers. En réponse à ces défis liés à l’emprunt, les organismes de gestion de la dette ont ajusté leurs stratégies d’emprunt et de financement. Lever d’importants fonds à moindre coût et avec un risque de refinancement acceptable reste cependant un défi difficile.

Les émetteurs souverains ont également besoin de faire face au défi associé à la réduction du rôle et de l’engagement (en termes de capitaux) des opérateurs primaires à la fois sur les marchés primaires et secondaires de la dette publique. Il est nécessaire que les États agissent rapidement quand il est prouvé que la capacité d’une banque, en tant qu’opérateur primaire ou spécialisé, à vendre de la dette aux investisseurs finals est significativement réduite.