La crise financière globale et la récession mondiale qui a suivi ont entraîné une dégradation rapide des finances publiques dans la plupart des économies avancées. Aux États-Unis et au Royaume-Uni, où les événements ont débuté, les problèmes se sont matérialisés au sein du système bancaire et ont nécessité l’intervention de l'État. Grâce à plusieurs facteurs, dont leur solide situation budgétaire initiale, ces États ont réussi à consolider leur système bancaire et à lutter contre la récession, mais au prix de la détérioration de leurs finances publiques.

La crise de la dette souveraine de la zone euro a débuté en Grèce à la fin de 2009, lorsque les erreurs dans les chiffres des finances publiques ont été dévoilées1. Les difficultés souveraines se sont rapidement propagées au système bancaire domestique du fait de la détérioration importante des perspectives économiques, de la dépréciation des portefeuilles de dettes souveraines et des problèmes de financement. Ces éléments ont joué le rôle de catalyseurs et ont accéléré l’émergence de problèmes qui couvaient au sein de plusieurs économies nationales. Entre avril 2010 et avril 2011, la Grèce d’abord, puis l’Irlande et le Portugal sont devenus incapables de recourir aux marchés obligataires et ont reçu une aide financière internationale. Les tensions sont devenues systémiques au cours de l’été 2011, se propageant aux obligations souveraines italiennes et espagnoles.

Dans certains de ces pays, la transmission s’est faite des banques vers les États : en Irlande et en Espagne, les finances publiques étaient considérées comme solides avant la crise, mais ont souffert des difficultés du secteur bancaire, liées elles-mêmes à la forte baisse des prix de l’immobilier. Dans le cas de la Grèce, c’est la situation de l'État qui constituait la principale fragilité. Indépendamment du facteur déclenchant, certains pays sont tombés dans un engrenage négatif auto-alimenté impliquant des difficultés souveraines, des fragilités bancaires et une récession économique2.

Cet article vise à faire la lumière sur cet engrenage. Nous commencerons par examiner les différents canaux de transmission du risque souverain au risque bancaire en soulignant ceux qui sont vraiment spécifiques aux banques et conféreraient un caractère « spécial » à la relation entre un État et son système bancaire. Nous présenterons ensuite des éléments attestant du lien entre banques et État. Dans un premier temps, nous nous pencherons sur la corrélation entre les primes de CDS (credit default swaps) sur les dettes souveraines et sur les banques et la comparerons à celle qui existe entre dettes souveraines et entreprises non financières. Nous nous attendrons à ce que les premières soient supérieures aux secondes. Puis nous analyserons l’exposition des systèmes bancaires aux risques souverains. Nous verrons que plus les liens entre États et banques sont importants, plus cette exposition est forte. Nous pourrons ainsi considérer les différents facteurs susceptibles d’expliquer l’accroissement de la détention par les banques de dettes souveraines domestiques observée depuis la fin de 2008. Pour résumer, les preuves indiquent qu’en pratique, la connexion banques/État n’est pas aussi « spéciale » que l’on aurait pu le croire, mais elles soulignent en revanche le caractère particulier du risque souverain pour l’ensemble de l’économie nationale : quand l'État est en difficulté, c’est toute l’économie qui est en difficulté. Le risque pays semble être un facteur clé de la relation entre l'État et son système bancaire.

L’article est structuré comme suit. La première partie décrit les principaux canaux de transmission du risque souverain au risque bancaire. La deuxième partie présente de nouveaux éléments attestant de la relation entre État et secteur bancaire domestique, tandis que la troisième partie est centrée sur les explications de l’augmentation récente de l’exposition des banques aux risques souverains domestiques. Les options de politique économique destinées à affaiblir ce lien sont discutées dans la quatrième partie. Les principales conclusions sont ensuite résumées.

Pourquoi États et banques sont-ils liés ?

De l'État aux banques

Le risque souverain se transmet aux banques via divers canaux3. Cette transmission peut se faire via l’actif du bilan des banques. Une détérioration ou une amélioration de la solvabilité d’un État, telle que perçue par les marchés, peut entraîner des pertes ou des gains au sein des portefeuilles de titres souverains des banques et peut également affecter la solvabilité des banques proportionnellement au volume de leurs prêts à l'État4. Sur le plan conceptuel, les expositions souveraines ne diffèrent donc pas des créances sur tout autre débiteur, mais elles sont souvent importantes, représentant une part non négligeable de la dette publique domestique (l’exposition directe à la dette souveraine étrangère est généralement limitée)5.

Cette préférence nationale pourrait être le résultat de plusieurs causes profondes, incluant les opérations de couverture (comme, par exemple, le risque de change, la gestion actif-passif), les coûts de transaction, le risque juridique et les frictions relatives à l’information. De tels motifs pourraient justifier la préférence nationale constatée pour d’autres opérateurs financiers et catégories d’actifs6. De plus, comme les marchés obligataires sont moins volatils et globalement plus intégrés que ceux des autres actifs, la diversification en dehors des obligations domestiques pourrait être comparativement moins bénéfique. La réglementation actuelle, qui accorde aux créances sur l'État un traitement préférentiel par rapport aux créances sur les emprunteurs privés dans divers domaines, constitue un autre de ces facteurs. Tout d’abord, les autorités nationales peuvent choisir (et de facto choisissent) d’appliquer une pondération de risque réduite aux créances des banques sur l'État où la société de portefeuille est constituée et qui sont libellées et financées dans la monnaie nationale. Elles peuvent également renoncer aux limites à la concentration de l’exposition aux dettes souveraines, limites qui sont en revanche obligatoires pour les expositions aux entités privées (voir Comité de Bâle sur le contrôle bancaire, 2006, n° 54 et n° 773)7.

Au sein de l’Union européenne (UE), la réglementation actuelle n’attribue pas une pondération de risque générale de 0 % sur la dette souveraine (ce n’est pas non plus le cas du récent paquet CRD IV). Toutefois, reflétant partiellement le cadre de Bâle II, elle accorde de facto une pondération de risque de 0 % sur la majorité de la dette émise par les États de l’UE, à savoir ceux de la zone euro. Pour favoriser le marché unique des services financiers, la directive 2006/48/CE a étendu l’exemption accordée par l’approche standard et, par conséquent, le régime de pondération de risque de 0 % à toutes les banques de la zone euro qui financent la dette publique libellée en euro, qu’elles aient adopté l’approche standard ou l’approche NI (notations internes)8. Il est notable que dans la zone euro, contrairement à ce qui est observé ailleurs, la régulation prudentielle ne favorise pas un biais domestique pour les titres souverains domestiques dans la mesure où le traitement préférentiel est étendu à la dette domestique libellée en euro de la plupart des États de l’UE.

L’impact des tensions souveraines sur les conditions de financement bancaire ne se mesure pas seulement en termes de risques de crédit, mais également en termes de risques de liquidité/de financement. En effet, les obligations d'État sont généralement utilisées en tant que garantie, par exemple, via la mise en pension auprès des banques « de gros ». En plus de faire baisser la valeur de la garantie, une baisse du prix des obligations souveraines peut avoir d’importantes répercussions par le biais des appels de marge ou de la hausse des marges de sécurité, réduisant ainsi le volume de liquidités pouvant être obtenu via un montant nominal donné d’obligations souveraines. Par ailleurs, les obligations souveraines bénéficient habituellement d’un traitement préférentiel en tant que garantie dans les opérations de banque centrale dans la plupart des pays. Enfin, les règles de Bâle III attribuent aux obligations souveraines un rôle important dans le cadre de liquidité. Les banques devront respecter le ratio de liquidité à court terme, un indicateur qui repose sur le concept d’actifs liquides de grande qualité incluant les obligations d'État (voir Comité de Bâle sur le contrôle bancaire, 2013).

L’interdépendance entre États et banques trouve également son origine dans d’autres mécanismes au niveau du passif du bilan des banques. Plusieurs gouvernements ont introduit des mécanismes de garantie explicites sur les obligations bancaires après l’effondrement de Lehman Brothers en octobre 2008. Il apparaît que ces garanties ont permis de réduire les primes de risque sur les passifs des banques et que leur effet a été proportionnel à la solvabilité de l'État (Grande et al., 2013). Les garanties implicites sont plus difficiles à mesurer, mais elles pourraient être l’une des raisons pour lesquelles les grandes banques empruntent en moyenne à taux réduit (voir, par exemple, Angelini et al., 2011 ; Schich et Lindh, 2012).

La transmission États-banques s’effectue également via le lien entre les notations des émetteurs publics et privés. La dégradation de la notation souveraine conduit souvent à la dégradation de la notation des banques domestiques. Par ailleurs, la notation souveraine représente habituellement un plafond pour les notations attribuées aux emprunteurs privés. Les répercussions sont potentiellement importantes sur le coût et la disponibilité du financement pour les banques9.

En raison de ces mécanismes et de la concurrence (les titres publics sont une option de remplacement évidente face aux produits bancaires), les variations des rendements des obligations souveraines tendent à influer sur la disponibilité et le coût du financement bancaire. Il existe aujourd’hui des preuves concrètes de l’importance de cette transmission au cours de la crise récente de la dette souveraine : les répercussions sur le coût du financement sur le marché de gros sont plus importantes et plus rapides, mais se propagent aussi progressivement aux opérations de détail10.

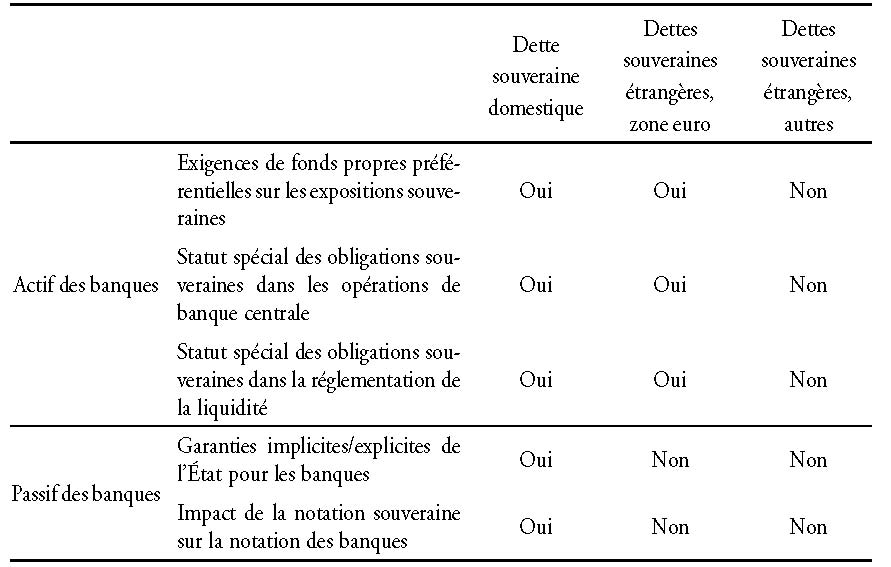

Pour conclure, lorsqu’on aborde les liens entre État et banques, il est utile de faire la distinction entre l'État et les États étrangers. En général, les liens avec le premier ont les répercussions les plus marquées sur la stabilité financière, étant donné qu’ils peuvent alimenter les interactions entre banques et État via tous les canaux mentionnés ci-dessus, contrairement aux expositions à un État étranger. Au sein de la zone euro, il faut apporter quelques réserves. Certaines mesures susmentionnées visant à inciter l’exposition à la dette souveraine domestique sont notamment également valables vis-à-vis des dettes souveraines étrangères de la zone euro. En d’autres termes, les banques de la zone euro sont incitées à diversifier leur exposition vis-à-vis des États étrangers, ce qui n’a toutefois pas d’impact via leur passif. Ces éléments sont résumés dans le tableau 1.

Des banques à l'État

Le sens de la transmission peut également être inversé : une crise bancaire peut déclencher une forte hausse du risque souverain. En effet, il apparaît que les crises bancaires tendent à entraîner des crises souveraines (Reinhart et Rogoff, 2010). Une crise financière peut rendre nécessaire l’action du gouvernement pour aider les banques et d’autres institutions financières (c’est la garantie implicite ou explicite décrite plus haut). Entre la fin de 2008 et le début de 2009, ces interventions ont atteint une importance sans précédent (voir, par exemple, Panetta et al., 2009). L’impact sur les finances publiques vient en général également de la récession et des mesures discrétionnaires destinées à la combattre. Dans certains cas (Irlande, Islande et, plus récemment, Chypre), l’ampleur du problème bancaire était suffisamment grande pour mettre l'État en péril.

Interactions

À partir du moment où un choc a déclenché l’affaiblissement de l'État ou du système bancaire, un engrenage auto-alimenté peut facilement se mettre en place. Il apparaît clairement que les tensions sur les marchés de la dette souveraine ont des répercussions sur les conditions de financement bancaire et, par conséquent, sur les prêts aux ménages et aux entreprises domestiques11. Un resserrement du crédit affaiblira l’économie, entraînant une baisse de la solvabilité des emprunteurs. Les facteurs de l’offre et de la demande contribueront à faire baisser la croissance du crédit, avec des effets négatifs sur la marge d’intérêt et la rentabilité des banques12. En général, les liens de causalité sont difficiles à identifier, même si dans certains cas récents, le sens initial de la transmission était clair, comme nous l’avons précédemment indiqué13.

Bien que cet article soit centré sur l’interaction entre risque souverain et risque bancaire en période de crise, il faut souligner que les graines de l’instabilité sont semées en temps normal. On en trouve un exemple dans Di Iasio (2013) qui montre que les banques soutenues par un gouvernement sain, doté d’une importante capacité de bail-out, sont incitées à réduire leur biais domestique et à détenir massivement des obligations souveraines non domestiques, pensant qu’en cas de défauts souverains non domestiques, elles seront soutenues par leur gouvernement. Dans ce cadre d’analyse, un gouvernement solide encourage inconsciemment une prise de risque qui, à son tour, entraîne une augmentation des dettes souveraines contingentes.

Quelques faits sur la relation entre l'État et les banques

La discussion qui précède met en évidence certaines caractéristiques qui font du secteur bancaire un secteur « spécial » du point de vue de sa relation avec l'État. Dans ce qui suit, nous examinons plusieurs indicateurs de la relation entre l'État et les banques, et nous les comparons à des indicateurs similaires de la relation entre l'État et les entreprises non financières domestiques. Dans l’hypothèse où la relation entre État et banques serait « spéciale », des différences de comportement devraient apparaître entre ces deux ensembles d’indicateurs et nous permettre de faire quelques déductions sur le caractère « spécial » de cette relation.

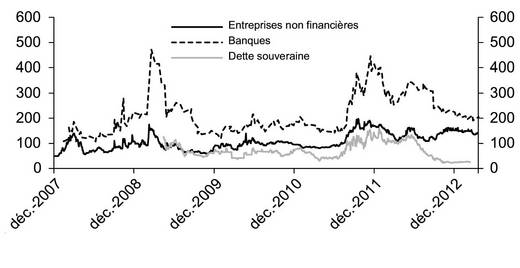

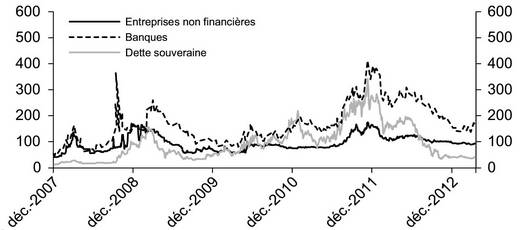

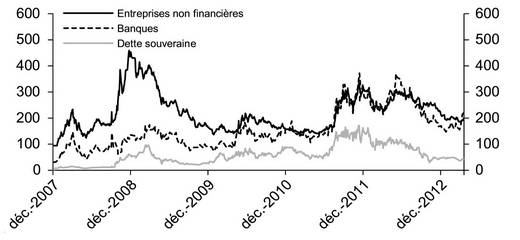

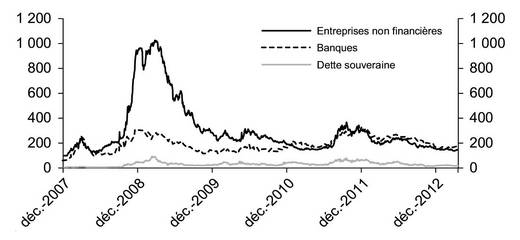

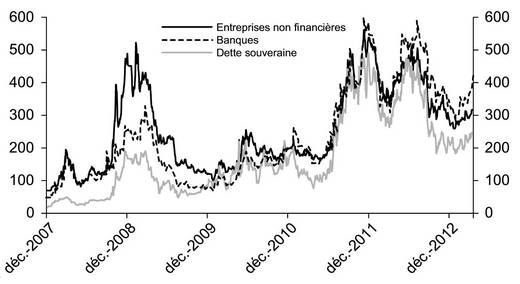

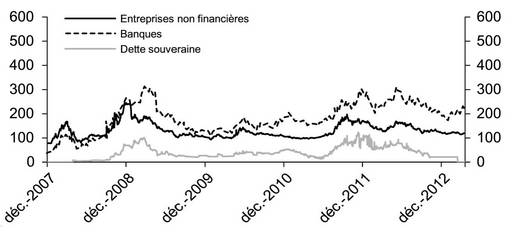

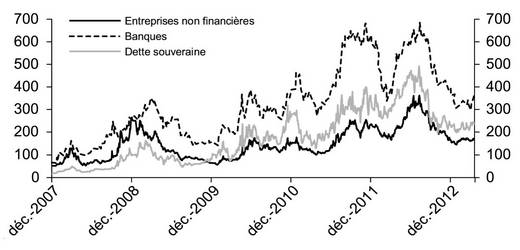

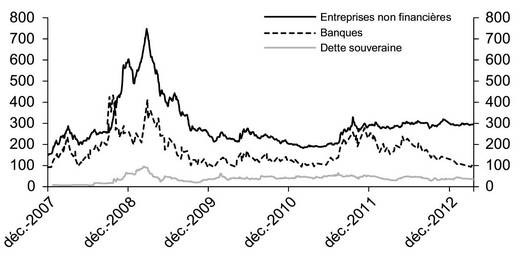

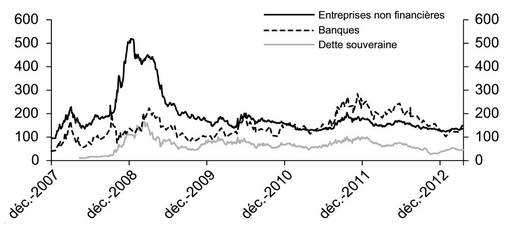

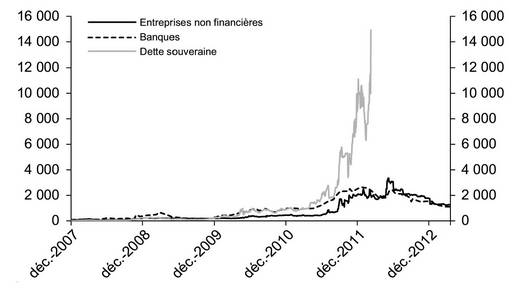

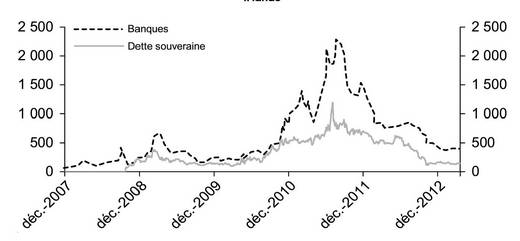

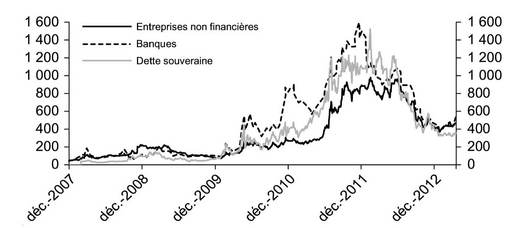

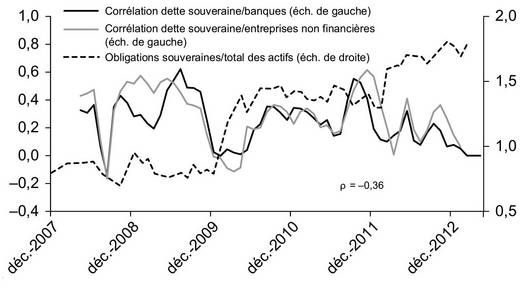

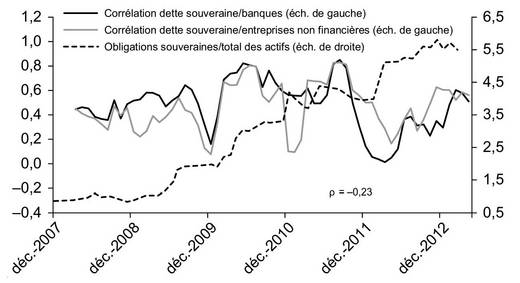

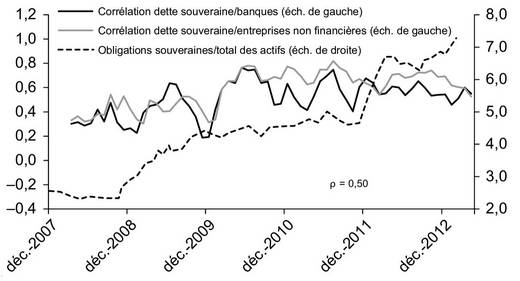

Les graphiques 1 (infra) présentent les primes des CDS pour la dette souveraine, les banques et les entreprises non financières de plusieurs pays. Les indices incluent les CDS des principales banques et entreprises non financières de chaque pays. Ces graphiques révèlent que les trois séries tendent à être assez étroitement corrélées, malgré quelques exceptions au fil du temps et entre les pays.

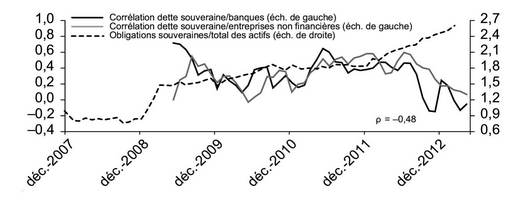

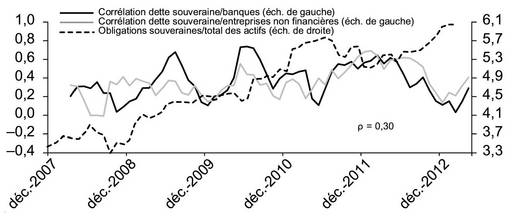

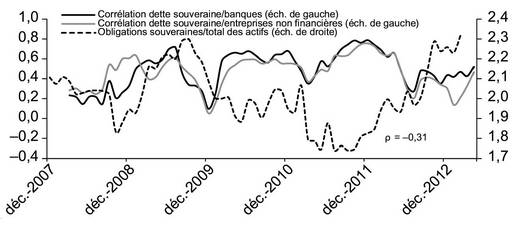

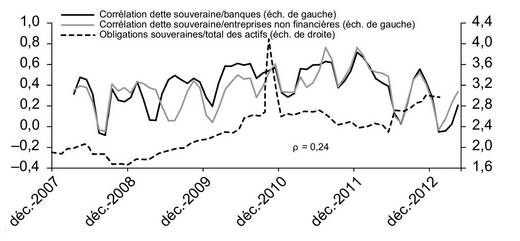

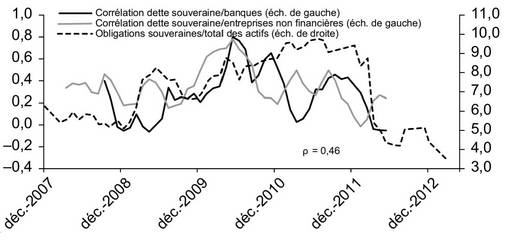

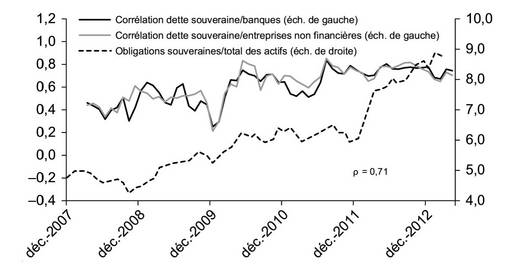

La preuve de la corrélation entre ces séries est confirmée par les graphiques 2 (infra). Les différences premières des primes de CDS sur les obligations souveraines d’un pays donné sont en corrélation avec les différences premières des indices de CDS pour les banques domestiques (ligne continue noire) et pour les entreprises non financières domestiques (ligne continue grise). Dans l’hypothèse où la relation entre l'État et les banques serait « spéciale » (indépendamment du lien de causalité), la corrélation entre l'État et les banques devrait être systématiquement plus forte que la corrélation entre l'État et les entreprises non financières.

Les graphiques 2 ne plaident guère en faveur de cette idée. Premièrement, les corrélations affichent notamment plusieurs caractéristiques communes entre les différents pays étudiés. Tout d’abord, elles sont extrêmement volatiles, passant parfois, en l’espace de quelques mois, de valeurs proches de zéro à des valeurs aussi élevées que 0,8. Deuxièmement, les corrélations dette souveraine/banques et dette souveraine/entreprises non financières sont étroitement liées : quand l’une est élevée, l’autre l’est également, et vice versa. Troisièmement, au sein de chaque pays, les niveaux des deux corrélations semblent similaires. Dans certains pays ou à certaines périodes, la corrélation dette souveraine/banques est plus forte, mais dans d’autres cas, c’est le contraire. Quatrièmement, au moins visuellement, il n’y a pas de changement structurel clair dans ces graphiques à la suite du déclenchement de la crise de la dette souveraine à la fin de 2009 (quand les problèmes ont fait leur apparition en Grèce) ou depuis son aggravation au cours de l’été 2011. Malheureusement, des problèmes de disponibilité des données empêchent d’effectuer l’analyse potentiellement intéressante de la période précédant la crise. Dans l’ensemble, ces éléments indiquent que les deux corrélations sont influencées par un facteur commun, mais ils ne soutiennent pas l’idée que la relation entre l'État et les banques a un quelconque caractère « spécial »14.

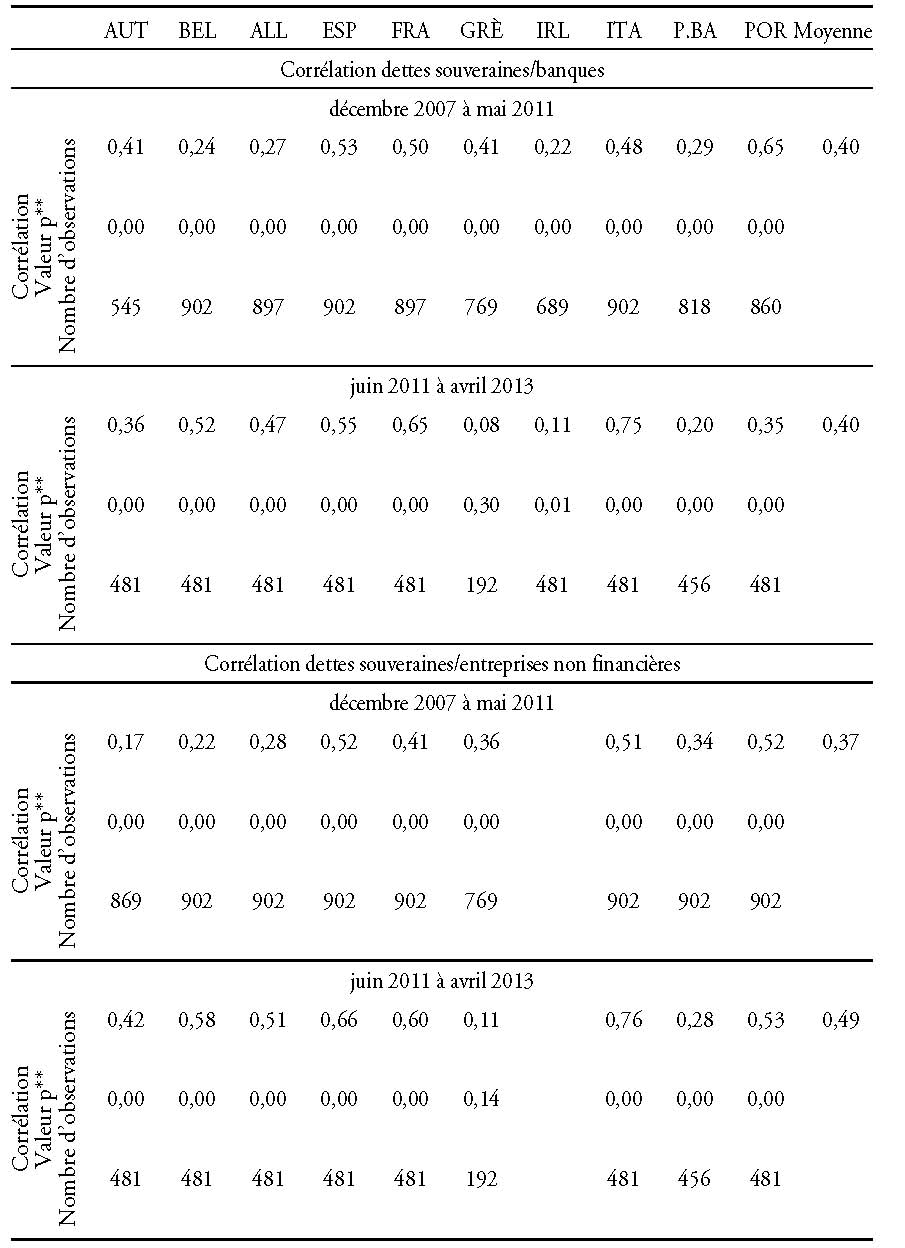

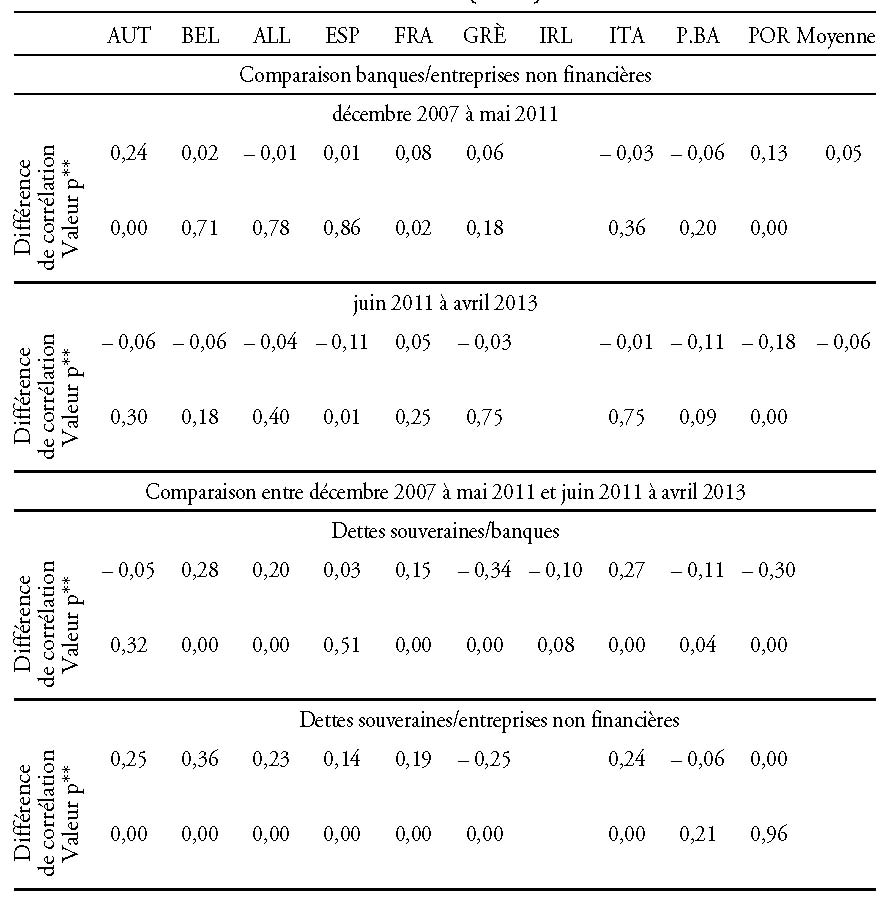

Dans le tableau 2 (ci-contre), nous corroborons la preuve graphique par quelques statistiques sur l’échantillon, en étudiant les valeurs moyennes sur deux sous-périodes allant de décembre 2007 à mai 2011 et de juin 2011 à avril 2013. La partie supérieure révèle des différences substantielles entre les corrélations moyennes des différents pays au cours des deux périodes : la corrélation moyenne dette souveraine/banques est faible pour l’Irlande avec 0,22 et élevée pour le Portugal avec 0,65. Toutes les corrélations sont statistiquement différentes de zéro au seuil de 1 %. Les corrélations dettes souveraines/entreprises non financières sont également caractérisées par une significativité et des niveaux de dispersion similaires.

La dernière colonne de ce tableau indique les moyennes simples des données des pays. Sur la première sous-période, la corrélation moyenne dettes souveraines/banques est de 0,40, soit légèrement plus que la valeur 0,37 enregistrée pour la corrélation moyenne dettes souveraines/entreprises non financières. Assez étonnement, c’est le contraire pour la seconde sous-période, qui marque la phase aiguë de la crise de la dette souveraine : la corrélation moyenne dettes souveraines/banques reste globalement inchangée à 0,40, alors que la corrélation dettes souveraines/entreprises non financières monte à 0,4915. Ce tableau indique également les tests de significativité statistique de la différence entre les deux corrélations au niveau des pays. Les chiffres confirment que, dans la plupart des cas, les deux corrélations ne sont pas statistiquement différentes.

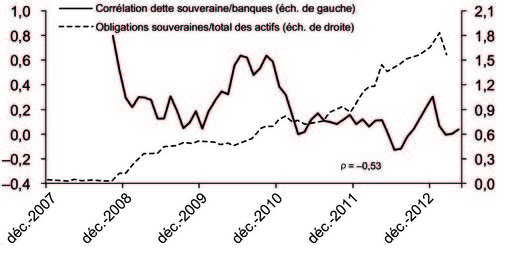

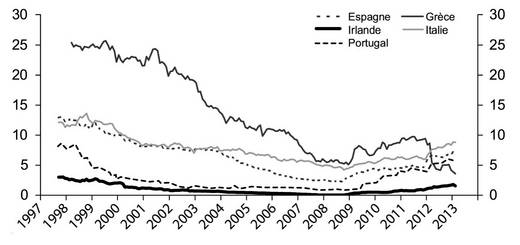

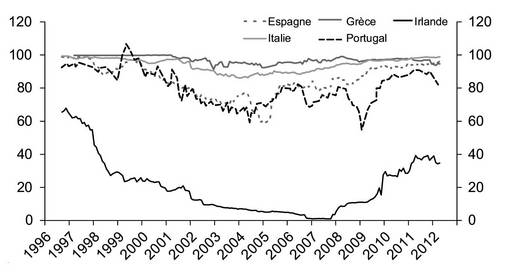

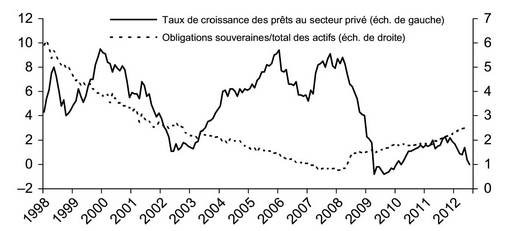

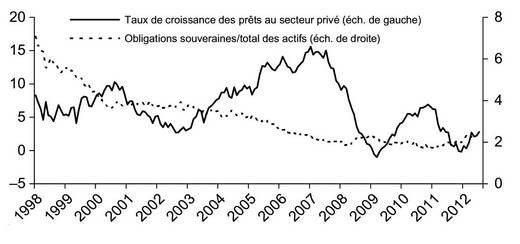

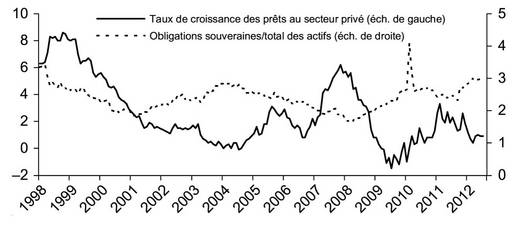

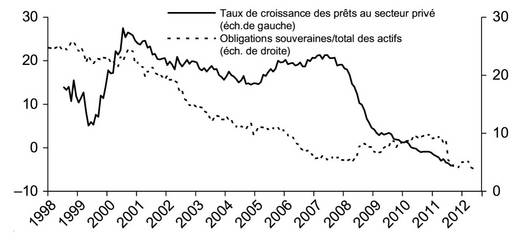

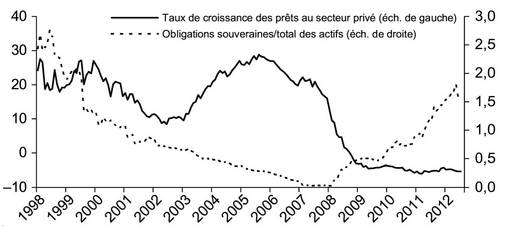

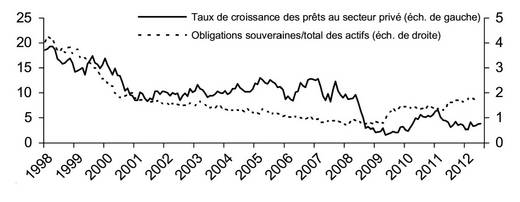

Pour chaque pays, les graphiques 2 (supra) indiquent également l’exposition des banques à l'État, mesurée d’après le portefeuille d’obligations d'État en pourcentage du total des actifs (lignes en pointillés)16. On pourrait s’attendre à ce que quand l’exposition des banques à l'État augmente, la corrélation État/banques augmente elle aussi. En réalité, cette relation n’est pas robuste. Certains pays affichent une corrélation positive, d’autres une corrélation négative. Qu’en est-il alors de la dichotomie entre pays budgétairement faibles et budgétairement forts ? Dans la première catégorie, on s’attendrait à observer une corrélation positive État/banques, puisque c’est là que la dette souveraine devient plus risquée. Les graphiques 2 montrent que la corrélation est positivement liée à l’exposition souveraine des banques en Italie, en Espagne et en Grèce. Toutefois, la relation est également positive en Belgique et en Allemagne, et négative au Portugal et en Irlande. Il en ressort qu’il n’y a pas de connexion bien évidente entre cette dichotomie et la relation banques/État.

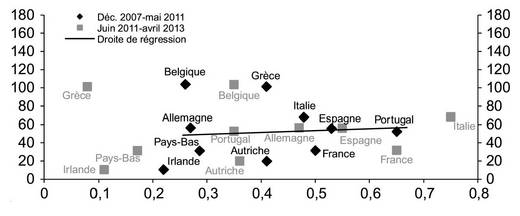

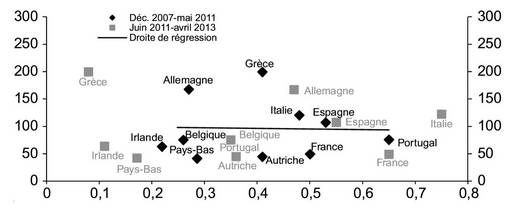

On pourrait prétendre que cet élément n’est pas convaincant : la corrélation État/banques devrait être forte quand l’exposition des banques à l'État est élevée (pas en hausse), et vice versa. Pour étudier cette hypothèse, les graphiques 3 (infra) s’intéressent aux niveaux. Chaque graphique reporte la corrélation dettes souveraines/banques (axe horizontal) par rapport à l’exposition des banques à l'État, calculée sous la forme d’un pourcentage du total du capital réglementaire (axe vertical). Ces deux variables sont calculées sous la forme de moyennes sur les deux sous-périodes concernées. Le graphique 3a renvoie aux systèmes bancaires des pays de la zone euro. La corrélation devrait être plus forte pour ces systèmes bancaires qui sont plus exposés aux dettes souveraines, mais ces graphiques ne réussissent pas à confirmer cette hypothèse : il n’y a pas de relation entre les deux variables.

Le graphique 3b répète l’exercice en utilisant les expositions souveraines des principales banques (celles ayant participé aux tests de résistance de l’ABE – Autorité bancaire européenne) : la corrélation dettes souveraines/banques est la même que dans le graphique 3a. Ces résultats pourraient se révéler plus fiables étant donné que les grandes banques sont a priori plus représentatives des indices CDS utilisés pour calculer les corrélations. En outre, leur exposition à l'État est en moyenne plus importante que celle du système dans son ensemble. Toutefois, la droite de régression plate confirme les résultats du graphique 3a17.

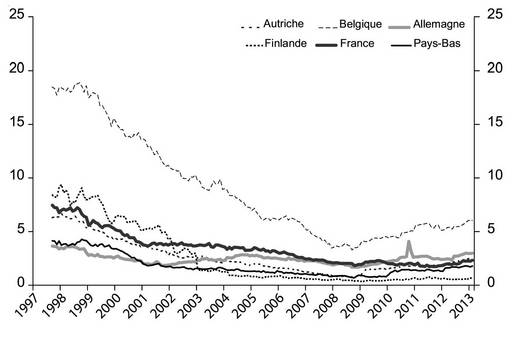

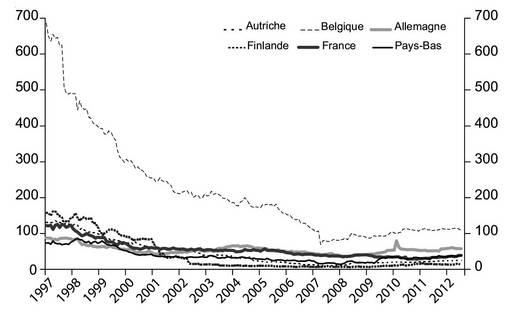

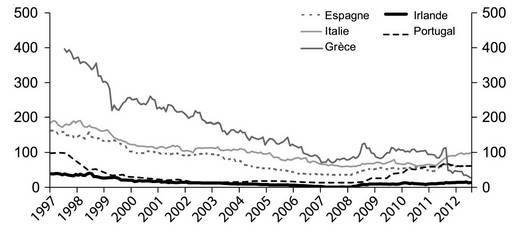

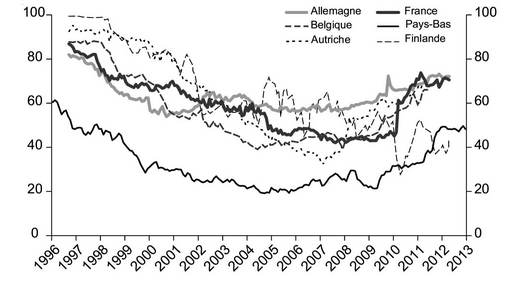

Le graphique 4 ajoute une perspective à plus long terme à cette analyse, source de plusieurs constatations supplémentaires. Tout d’abord, dans tous les pays étudiés, l’exposition des banques à la dette souveraine a régulièrement baissé entre le milieu des années 1990 (première date disponible dans notre échantillon de données) et la fin de 2008 (cf. graphiques 4a et 4b infra). Dans la plupart des pays, cette date marque une inversion de la tendance : les banques ont recommencé à acquérir des obligations souveraines domestiques, augmentant régulièrement le volume de leur portefeuille, bien qu’à des niveaux bien inférieurs aux records historiques. Ce comportement est plus évident dans les pays où la situation de l'État est perçue comme fragile. Le déclin de la préférence nationale et l’inversion de cette tendance après 2008 sont également clairement visibles sur le graphique 4c, où les obligations domestiques sont mesurées en tant que part du portefeuille d’obligations souveraines.

Pourquoi l’exposition des banques aux obligations domestiques souveraines a-t-elle augmenté depuis la fin de 2008 ?

Dans pratiquement tous les pays d’Europe, les banques avaient réduit leur exposition à la dette souveraine domestique (en fait, à toutes les dettes souveraines de la zone euro) depuis plusieurs années, mais avec l’aggravation de la crise à l’automne 2008, elles ont changé de comportement et ont recommencé à acheter des obligations souveraines domestiques. Ce changement montre que dans des circonstances normales, elles ne sont pas incitées à acquérir des obligations d'État, en dépit du traitement préférentiel accordé à cette forme d’investissement par la réglementation. C’est après la faillite de Lehman Brothers, qui a marqué l’accélération spectaculaire de la crise, que les banques ont recommencé à augmenter le volume de leur portefeuille d’obligations souveraines. Si cette simultanéité n’est pas une preuve concluante d’une relation de cause à effet, elle suggère fortement que l’exposition croissante des banques à leur État après 2008 est une conséquence, et non une cause, de la crise. Bien entendu, il est donc possible que cette exposition croissante ait contribué à renforcer les difficultés du secteur privé domestique, alimentant les interactions entre État et banques.

Pourquoi les banques ont-elles recommencé à appliquer la préférence nationale depuis la fin de 2008 ? Battistini et al. (2013) avancent trois explications qui ne s’excluent pas mutuellement : (1) les émetteurs souverains présentant un risque élevé pourraient exercer une « pression morale » sur leurs banques domestiques pour qu’elles soutiennent la demande pour la dette souveraine ; (2) les banques sous-capitalisées pourraient avoir parié sur une « résurrection » en s’engageant dans des opérations spéculatives de carry trade, en obtenant des liquidités bon marché auprès de la BCE (Banque centrale européenne) pour les investir dans des obligations à fort rendement, absorbant peu, voire pas, de capital (cette hypothèse est également avancée par Acharya et Steffen, 2013) ; (3) les banques souhaitant se protéger contre le risque de redénomination se sont progressivement tournées vers un appariement des actifs et des passifs au niveau national, en remplaçant les actifs étrangers par des actifs domestiques.

Par le biais d’une analyse factorielle, Battistini et al. (2013) décomposent les rendements des obligations souveraines domestiques de la zone euro en une composante systémique et une composante spécifique à chaque pays et montrent que les banques dans les pays les plus vulnérables budgétairement (Grèce, Irlande, Italie, Portugal et Espagne) ont augmenté le volume de leur portefeuille de titres souverains domestiques en réaction à une hausse du facteur de risque pays, ce qui n’a pas été le cas des banques des pays centraux. En outre, les banques de tous les pays ont augmenté le volume de leur portefeuille d’obligations souveraines domestiques en réaction à une augmentation de la composante systémique du risque. Ces auteurs envisagent ce phénomène comme une preuve confirmant l’hypothèse (3) et, pour les banques dans les pays budgétairement faibles, l’hypothèse (1) ou (2), sans possibilité de distinction.

Ils reconnaissent toutefois que l’hypothèse (2) n’a pas d’implication directe pour la préférence nationale. En principe, toutes les banques ayant parié sur une « résurrection » dans la zone euro auraient pu avoir recours à la stratégie du carry trade, et quelques banques ayant pris de telles positions ont été détectées dans des pays solides budgétairement. En effet, Acharya et Steffen (2013), qui utilisent les microdonnées de l’échantillon de grandes banques qui ont participé aux tests de résistance de l’ABE, trouvent des éléments indiquant que ce comportement de carry trade est plus présent dans les grandes banques et les banques avec de faibles ratios tier 1 et des actifs élevés pondérés par le risque, dans les pays GIPSI18 et hors GIPSI, mais pas si présent dans les banques du même type dans les autres économies occidentales. Cela ne confirme pas l’hypothèse (2) en tant qu’explication de l’accroissement de la préférence nationale. Il est intéressant de noter que les conclusions d’Acharya et Steffen (2013) affirmant que certaines grandes banques dans les pays non sous tension ont augmenté en 2010 leur exposition à la dette souveraine italienne, espagnole et portugaise seraient cohérentes avec un déclin de la préférence nationale dans ces pays. Pour que cet élément concorde avec les graphiques 4 (supra), il faudrait que les petites banques n’aient pas augmenté leur exposition. Une analyse complète selon la taille des banques pourrait donc fournir des conclusions précieuses.

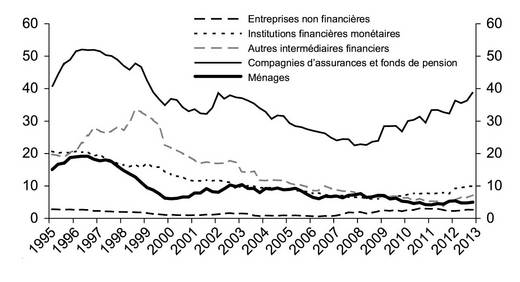

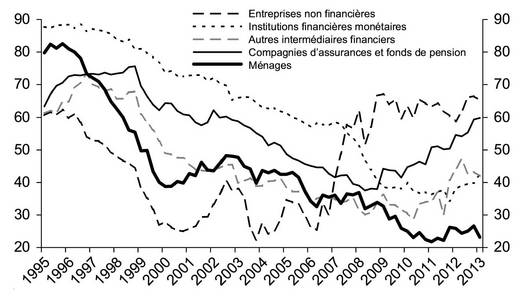

On peut avoir des indications complémentaires sur le caractère « spécial » de la récente augmentation du volume de portefeuille d’obligations souveraines domestiques des banques en comparant les choix de portefeuilles des banques à ceux d’autres types d’institutions financières. Les graphiques 5 (infra) donnent une image de la situation en Italie sur la base des comptes financiers. Le graphique 5a montre les obligations souveraines domestiques par rapport au total des actifs financiers détenues par les principaux secteurs institutionnels italiens. Au cours de la période allant de 2008 à 2012, tous les secteurs à l’exception des ménages ont accru leurs parts de détention d’obligations souveraines. Cette augmentation peut être clairement observée pour les entreprises non financières et a été particulièrement importante dans le cas des compagnies d’assurances et des fonds de pension. Les résultats sont similaires si l’on s’intéresse à la part d’obligations souveraines domestiques par rapport au total des titres de créances (cf. graphique 5b).

Dans l’ensemble, ces tendances ne paraissent pas compatibles avec un comportement de pari pour survivre de la part des banques italiennes ou avec l’hypothèse de « pression morale ». Elles suggèrent aussi que le traitement préférentiel accordé par la réglementation bancaire à l’exposition aux risques souverains domestiques (cf. première partie) n’est vraisemblablement pas l’origine principale du phénomène : la réglementation du capital dans le secteur de l’assurance dans Solvency I est insensible au risque et il devrait en être de même avec Solvency II.

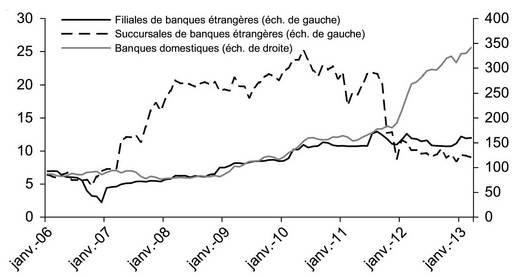

Le graphique 6 (infra) apporte une évidence supplémentaire au sujet de l’hypothèse de « pression morale ». Les détentions d’obligations souveraines domestiques y sont reportées pour trois groupes de banques italiennes : banques nationales et succursales, et filiales de banques étrangères. Dans l’hypothèse de la pression morale, on pourrait s’attendre à ce que seules les banques nationales accroissent leur part d’obligations. En réalité, ce graphique décrit deux situations différentes. Entre août 2008 et l’été 2011, les banques nationales et les filiales étrangères ont en gros doublé leur part d’obligations. La part des succursales étrangères est globalement restée constante, mais le graphique montre que par rapport au premier semestre 2007, elles ont également accru leur part d’obligations. Au cours des derniers mois de 2011, le comportement des trois groupes a divergé de manière radicale : les banques domestiques ont fortement augmenté leurs détentions à la suite des programmes LTRO (long term refinancing operations) de la BCE, tandis que les succursales et les filiales de banques étrangères ne l’ont pas fait. Ces faits, en accord avec Acharya et Steffen (2013), ne paraissent pas cohérents avec l’hypothèse de « pression morale » avant l’automne 2011, mais pourraient concorder par la suite. Toutefois, les microdonnées révèlent que les acquisitions d’obligations souveraines étaient assez répandues au sein des banques italiennes, y compris chez les très petites banques19. Il est donc difficile de croire à une version stricte de l’hypothèse de la « pression morale ». Dans l’ensemble, cet élément indique que l’aggravation de la crise de la dette souveraine à l’automne 2011 marque un tournant dans le comportement des banques et qu’une seule hypothèse ne suffit peut-être pas à tout expliquer.

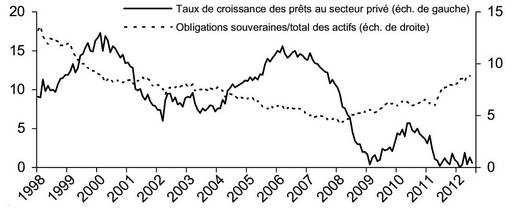

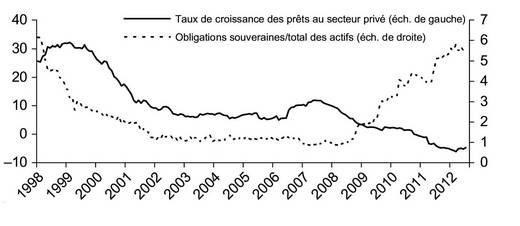

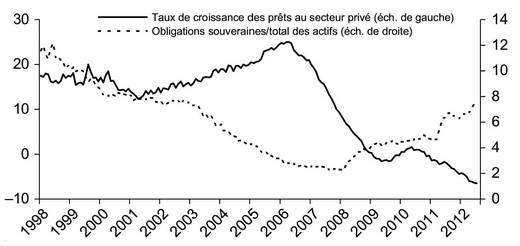

Une quatrième explication du renouveau du biais domestique dans les portefeuilles d’obligations souveraines des banques depuis la fin de 2008 se porte sur la substitution des obligations souveraines aux prêts bancaires, en raison de la nécessité du désendettement et d’une aggravation de la qualité de crédit des emprunteurs. Les graphiques 7 (ci-contre et infra) retracent la part des obligations souveraines dans les portefeuilles des banques et le taux de croissance mensuel des prêts au secteur privé. Jusqu’à la fin de 2008, il n’y a clairement aucune relation entre les deux séries. Avec le déclenchement de la crise, la relation devient négative dans les pays à situation budgétaire défavorable. Il faut toutefois noter que dans presque tous les pays, la décélération dans le rythme d’octroi des prêts a débuté au cours de l’année ayant précédé le défaut de Lehman Brothers. Cela suggère que, sans aller plus loin, il est difficile de tirer des conclusions solides.

Il existe une cinquième hypothèse : les banques des pays en situation financière fragile savaient qu’en cas de défaillance de l'État, elles risquaient la faillite en raison des expositions directes et des autres canaux reliant les banques à leur État. Dans cette situation, augmenter son exposition aux titres souverains serait une bonne décision d’investissement qui améliorerait la rentabilité sans accroître son propre risque.

En l’état, cette hypothèse est très certainement fausse. Les crises souveraines ne sont pas toujours suivies de crises bancaires (Reinhart et Rogoff, 2010). Toutefois, le graphique 4b (supra) montre que pour de nombreux systèmes bancaires, même au niveau minimum atteint vers la fin de 2008, les expositions souveraines sous la forme d’obligations représentaient une large part des fonds propres, soit environ 40 % pour les banques espagnoles et allemandes, 60 % pour les banques italiennes et près de 80 % pour les banques belges. Il aurait été difficile de survivre à une défaillance de l'État20.

Plus généralement, les graphiques 2 (supra) et le tableau 2 (supra) indiquent que le sort de l'État et celui de l’économie domestique sont (perçus par les marchés comme) étroitement liés. En fin de compte, une partie de l’explication pourrait se résumer ainsi : simul stabunt, simul cadent (tenir ensemble, tomber ensemble).

La réponse politique à la relation entre l'État et les banques

L’interdépendance étroite entre l'État et le système bancaire confronte les responsables politiques à deux défis majeurs : comment gérer les épisodes d’instabilité systémique découlant de l’engrenage entre tensions souveraines et fragilité des banques, et comment réduire le lien entre l'État et les banques de façon permanente.

L’expérience récente de la zone euro est instructive à ces deux égards. Les vastes opérations de refinancement des banques à long terme conjuguées à des techniques de contrôle monétaire plus souples ont permis de désamorcer, au moins temporairement, l’engrenage négatif entre risque souverain et risque bancaire. Cependant, l’intervention massive sur le marché monétaire et les cadres opérationnels flexibles ne sont pas sans conséquence. Ils diminuent la volonté des banques à s’impliquer dans des prêts interbancaires, augmentent les actifs gagés dans les bilans bancaires, transfèrent le risque de crédit à la banque centrale et favorisent l’aléa moral (en incitant les opérateurs de marché à gérer les liquidités avec moins de prudence ; voir CGFS, 2008). En outre, dans la mesure où ces politiques sont utilisées par les banques pour accroître leur part d’obligations souveraines domestiques, elles augmentent l’exposition directe des banques au risque souverain. Elles devraient, par conséquent, être utilisées avec parcimonie et uniquement sous réserve de mesures de sauvegarde appropriées en place (par exemple, marges de sécurité prudentes, limites de concentration sur les types de garanties). Elles devraient être supprimées ou assouplies dès le rétablissement des conditions normales.

Concernant les solutions à long terme pour les liens entre État et banques, plusieurs considérations viennent à l’esprit. Premièrement, une situation budgétaire solide est une condition nécessaire (mais pas suffisante) pour éviter les interactions négatives impliquant l’affaiblissement des finances publiques, la détérioration des conditions macroéconomiques et la fragilisation des systèmes bancaires. Cela implique que la politique budgétaire doit être envisagée comme un élément clé du dispositif de politique macroprudentielle et qu’une situation budgétaire solide est une condition requise à l’utilisation contracyclique de la politique budgétaire. Les liens étroits entre banques et État sont une raison supplémentaire de préserver la stabilité des finances publiques. À cet égard, l’UE a réalisé d’importants progrès institutionnels.

Deuxièmement, un autre facteur clé est la qualité de la régulation financière et de la supervision. Cela est valable même pour les pays qui possèdent une bonne situation budgétaire, dans la mesure où une telle situation augmente la valeur des garanties implicites et encourage donc l’aléa moral des institutions financières. Dans cette perspective, les volants de fonds propres permettent de protéger l'État du système bancaire, mais protègent également le système bancaire de son État. Des améliorations sont également en cours dans ce domaine. La nouvelle réglementation institue plusieurs volants de capitaux supplémentaires : pour les institutions systémiques, pour les pays dotés d’un important système financier lié à l’économie domestique (volant contre le risque systémique) et pour les périodes de conditions économiques et financières soutenues (volant contracyclique). Ces volants de capitaux devraient augmenter la résistance des banques en cas de crise et réduire la probabilité (et l’attente de la part des investisseurs) d’un sauvetage par l'État. Cela devrait affaiblir la corrélation entre les coûts de financement bancaire et le risque souverain, renforcer la discipline des marchés et réduire la prise de risque excessive des banques.

Troisièmement, une plus grande transparence du bilan des banques permettra également de réduire la corrélation entre État et banques. Au cours d’une crise, le manque d’information peut empêcher les investisseurs de différencier les banques selon les fondamentaux et l’exposition réelle. Dans ce cas, d’un point de vue individuel, l’issue la plus rapide est la plus sûre. D’un point de vue agrégé, ce comportement peut entraîner des liquidations en cascade et de brutales sorties de capitaux, avec des conséquences potentiellement catastrophiques pour la stabilité financière.

Dans le cas de la zone euro, déplacer la politique bancaire du niveau national au niveau supranational semble être le fondement d’un cadre pouvant rompre effectivement le lien entre les banques et leurs État, et éradiquer une source de fragmentation du système bancaire (Draghi, 2012 ; Van Rompuy et al., 2012). C’est sur ce principe que repose le projet européen d’union bancaire (Mersch, 2013), prévoyant un système de surveillance unique et, dans le même temps, une autorité de résolution et un mécanisme de garantie des dépôts communs.

Certains auteurs ont suggéré de revoir le traitement préférentiel accordé par la réglementation aux expositions souveraines (par exemple, Acharya et Steffen, 2013 ; Battistini et al., 2013 ; Gros, 2013). Leur argument est que le risque de défaillance souveraine n’est clairement pas nul et, par conséquent, que le traitement préférentiel garanti par la réglementation prudentielle aux expositions souveraines domestiques n’est pas justifié et devrait être remplacé par une approche plus similaire à celle appliquée aux expositions vis-à-vis des opérateurs du secteur privé. Cet argument est en principe correct. Néanmoins, plusieurs mises en garde s’imposent.

Premièrement, en période de crise, les opérateurs du secteur financier de nombreux pays, à savoir les banques mais également les compagnies d’assurances, affichent une forte exposition à leur État : une telle réforme pourrait donc avoir d’importants effets procycliques. Si elle était mise en œuvre dans la situation actuelle, elle pourrait créer une pénurie de capitaux, exacerber les dysfonctionnements du marché du crédit et raviver les tensions sur les marchés souverains. Ainsi, même les partisans d’une réforme de la réglementation reconnaissent que la question ne devra être abordée qu’une fois la crise financière actuelle entièrement résolue21.

Même en fermant les yeux sur les difficultés à court et moyen terme et dans l’hypothèse d’une situation d’équilibre à long terme, le fait de suivre cette voie poserait plusieurs défis complexes pour plusieurs raisons. Tout d’abord, certaines questions conceptuelles ne sont toujours pas résolues. Quand un pays est responsable à la fois de sa politique budgétaire et monétaire, l'État a toujours la possibilité en dernier recours de se désendetter au moyen de l’inflation, à savoir de remplacer le risque d’insolvabilité par le risque d’inflation (Goodhart, 2012). Cela ne s’applique pas aux unions monétaires. Le traitement prudentiel préférentiel accordé aux expositions souveraines doit-il être maintenu dans les pays disposant de la souveraineté monétaire et budgétaire et abandonné dans les unions monétaires telles que la zone euro ? Ou bien doit-il être revu dans les deux cas pour prendre dûment en compte le risque d’insolvabilité et le risque d’inflation ? En parallèle, nous avons affirmé plus haut que dans la zone euro, contrairement à d’autres zones, la réglementation prudentielle n’entraîne aucune préférence nationale dans le portefeuille souverain des banques. En effet, nous avons montré que tout au long de la période précédant la faillite de Lehman Brothers, l’exposition des banques vis-à-vis de leur État a décliné de façon constante dans presque tous les pays d’Europe étudiés et que la réglementation a probablement contribué à ce phénomène en éliminant un facteur d’incitation à la préférence nationale. Étant donné que c’est la préférence nationale qui alimente les interactions entre l'État et les banques, les pays de la zone euro pourraient avoir une raison de moins que les autres de modifier la réglementation, toutes choses égales par ailleurs. Quelle est la valeur de ces deux arguments pour la zone euro ? De façon plus générale, le concept de taux sans risque est difficile à définir en théorie, comme le montre l’argument de Goodhart (2012), et encore plus difficile à rendre opérationnel. Doit-il être absolu ou conditionné au contexte politique et institutionnel ? Les implications vont au-delà du secteur bancaire : le secteur européen de l’assurance est actuellement aux prises avec cette question (EIOPA, 2013).

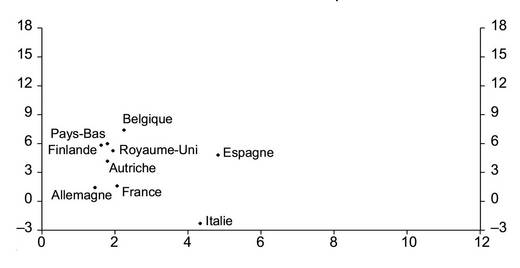

Deuxièmement, modifier la réglementation actuelle pourrait se révéler délicat. Appliquer une pondération de risque prudentielle non nulle à la dette souveraine pourrait impliquer d’étendre l’utilisation des notations par les agences. Or cela irait à l’encontre des récents principes du Conseil de stabilité financière affirmant que l’objectif à moyen terme doit être d’éliminer progressivement les agences de notation de la réglementation, principes qui trouvent une solide justification dans leurs performances désastreuses au cours de la crise financière actuelle (elles n’ont pas réussi à anticiper l’accumulation des risques systémiques, ont activement contribué à en alimenter certains et ont accentué la procyclicité du système financier). Les méthodes de pondération basées sur les indicateurs de marché, les spreads souverains, par exemple, pourraient entraîner une procyclicité encore plus prononcée et déclencher un engrenage de mauvais équilibres, comme l’a montré la récente expérience au sein de la zone euro. Les méthodes basées sur les estimations des probabilités de défaillance des modèles internes (approche NI), reposant sur l’historique des défaillances, aboutiraient probablement à des pondérations de risque quasi nulles, sans résoudre le problème. Des méthodes plus viables pourraient se baser sur une limite quantitative de l’exposition ou sur des indicateurs de viabilité/solidité budgétaire à long terme élaborés par plusieurs organisations internationales, mais elles pourraient cependant également poser certains problèmes. Les indicateurs de viabilité budgétaire élaborés par le FMI (Fonds monétaire international) et la Commission européenne, par exemple, placent globalement l’Italie et l’Allemagne sur un pied d’égalité et mettent le Royaume-Uni, le Japon et les États-Unis dans une position relativement défavorable. Par conséquent, la corrélation entre ces indicateurs et les notations, ou l’évaluation des marchés, est assez faible (cf. graphiques 8 ci-contre). À qui faire confiance ?

Troisièmement, les tentatives partielles de modification de la réglementation pourraient se révéler problématiques. Comme nous l’avons vu, le statut des expositions souveraines est particulier en raison de la pondération préférentielle du risque, mais également de la réglementation en matière de liquidité et des pratiques de longue date des banques centrales. Il faudrait probablement adopter une approche globale du problème.

Conclusions

Dans cet article, nous avons tout d’abord examiné divers mécanismes qui lient les États et les banques, en se concentrant sur ceux qui sont spécifiques aux banques. Certains de ces mécanism