L’économie mondiale et plus encore les économies dites « avancées » sont confrontées à un dilemme : l’aversion pour le risque n’a jamais semblé aussi forte qu’au cours de cette crise, comme en témoigne, par exemple, la chute des taux d’intérêt sur les échéances les plus courtes ou sur les titres souverains de meilleure qualité. Et pourtant, jamais le besoin d’investisseurs de long terme n’a été aussi pressant.

Cette préoccupation était restée à l’arrière-plan de la vague d’innovation et de déréglementation financière du milieu des années 1980. Le concept même d’investisseur de long terme semblait peu pertinent, de même que l’idée d’en favoriser le rôle. L’épargne des ménages, en optimisant le couple rendement/risque grâce au truchement de gestionnaires avisés, devait s’allouer de façon rationnelle sur l’ensemble de la courbe des taux, dans des marchés liquides et transparents, sans interférence majeure de la fiscalité.

Toutefois, avec la crise, le retour des agents à capacité de financement vers des investissements d’avenir est devenu un enjeu crucial, pour retrouver un sentier de croissance équivalant ou peu inférieur à celui d’avant-crise et maintenir les dettes publiques sur des trajectoires soutenables.

Mais l’investisseur de long terme est devenu une espèce rare ; divers facteurs liés au fonctionnement des marchés, à la réglementation prudentielle, à la fiscalité, en particulier, se révèlent peu incitatifs.

En outre, les investisseurs ont perdu en partie leurs repères : on assiste à un rééchelonnement de la hiérarchie des risques – parfois au détriment des emprunteurs souverains –, alors que l’impact de la crise sur l’appétence pour le risque n’est pas le même selon le point de vue des investisseurs « primaires » (essentiellement les ménages) ou de celui des gestionnaires d’actifs et autres intermédiaires.

Enfin, si l’investissement à long terme facilite a priori les politiques de stabilité monétaire et financière, ces dernières contribuent, elles-mêmes, à créer un environnement favorable.

Crise et croissance : enjeux et risques à moyen et long terme

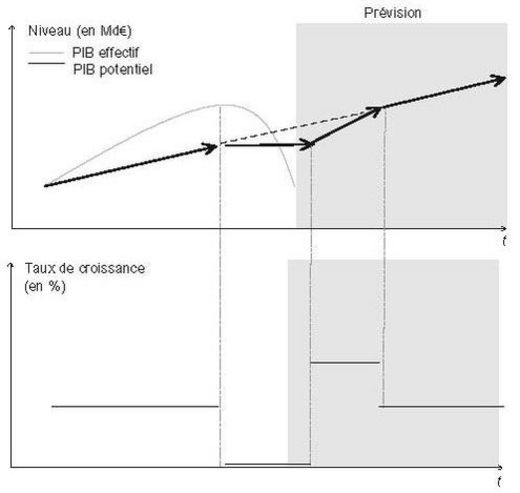

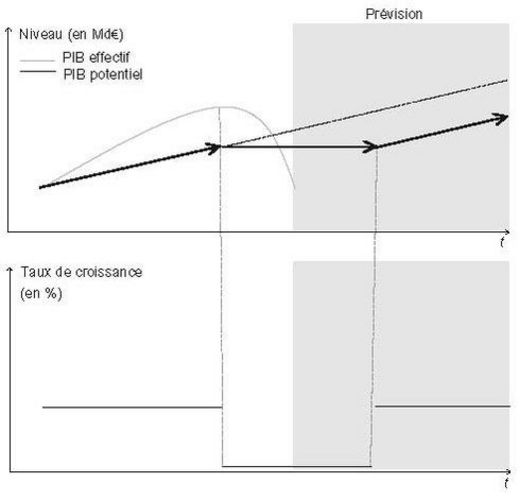

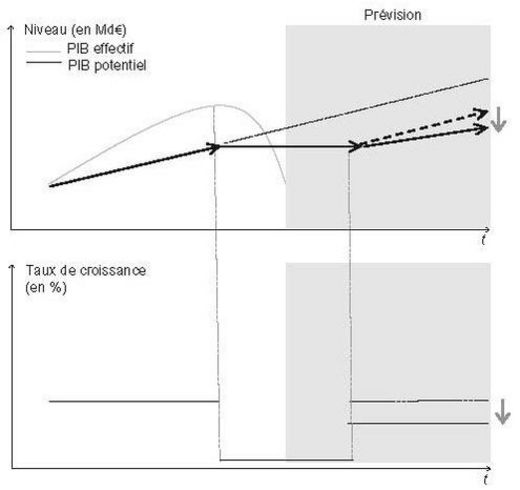

Au-delà des aléas sur le rythme de la reprise à l’horizon de 2012 à 2014 et la normalisation des politiques économiques, y compris la politique monétaire, une question essentielle a trait à l’incertitude sur l’impact de la crise sur la croissance potentielle dans les économies avancées. Trois scénarios types sont à cet égard envisageables (Lemoine et Pavot, 2009), dans l’ordre de leur caractère déplaisant : (a) « trou d’air », (b) « effet de marché » sans impact durable sur le taux de croissance, (c) effet sur le niveau et le taux de croissance (cf. graphiques 1 ci-contre et infra).

Les prévisions macroéconomiques disponibles, bornées à 2014, ne permettent pas encore de départager ces trois scénarios. Toutefois, elles dessinent des tendances intermédiaires entre les scénarios (b) et (c) selon les zones considérées. En résumé, les taux de croissance pourraient (au mieux) rattraper graduellement leur potentiel d’avant-crise, mais sans rattrapage des pertes liées à cette crise, ou bien à un horizon beaucoup plus éloigné.

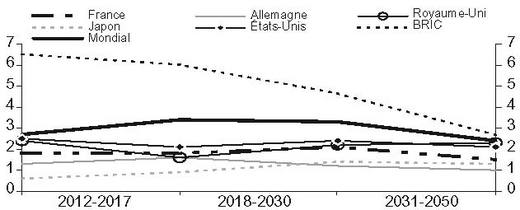

Les scénarios à moyen et long terme de l’OCDE (Organisation de coopération et de développement économiques) s’appuient sur la même hypothèse selon laquelle la crise n’aura pas d’impact permanent sur le taux de croissance. À long terme, les projections sont très largement imputables au facteur démographique, ce qui est très simplificateur. Elles illustrent une réallocation rapide des potentiels de croissance dans l’économie mondiale au cours des dix prochaines années, au bénéfice des pays émergents. Toutefois, cela est moins intuitif, la dynamique de croissance se retourne progressivement ; entre 2030 et 2050, c’est dans les grandes économies émergentes que la croissance décélère le plus en raison du ralentissement démographique sévère anticipé dans les BRIC (Brésil, Russie, Inde, Chine), notamment en Chine et en Russie (cf. graphique 2 infra).

Cependant, l’histoire montre qu’il n’y a pas de fatalité et les scénarios évoqués plus haut sont trop simplistes pour évaluer les conditions de sortie de crise. Il n’y a pas un modèle unique. Les expériences de la Finlande ou de la Suède s’inscrivent, par exemple, dans le scénario (a), celles de la Norvège dans le (b), celles du Japon clairement dans le (c). Certes, ces illustrations renvoient elles-mêmes à des crises de nature spécifique, intervenues dans des contextes différents et n’ayant pas suscité les mêmes réponses en termes de politiques économiques. Mais elles signalent clairement le risque d’effet endogène des crises sur le potentiel de croissance à moyen et long terme et suggèrent que cet effet est largement en fonction des réponses des politiques, notamment structurelles. La Suède, par exemple, a mis à profit la crise bancaire et financière du début des années 1990 pour engager une réforme approfondie de l’État et des services publics. Le Japon a continué de soutenir les secteurs – y compris les institutions financières – affaiblis, sans moderniser son système fiscal, ce qui a contribué à l’envolée de sa dette publique.

La croissance future des pays dits « avancés » dépend de la capacité de leurs entreprises à financer des investissements innovants pour maintenir, ou même accroître, leurs parts d’un marché global que la crise aura rendu encore plus exigeant et concurrentiel. Celle-ci a d’abord eu un impact négatif sur le stock de capital, par la hausse des défaillances d’entreprises ou la mise au rebut accélérée d’investissements de capacités. Il est aussi étayé qu’une crise financière peut avoir un effet plus négatif sur les projets d’investissement à long terme – ceux qui contribuent a priori le plus fortement aux progrès de productivité – que sur les investissements de court terme, dont la rentabilité est plus cyclique (Aghion et al., 2010). Un autre impact récemment mis en évidence est le rôle négatif des contraintes de liquidité sur les dépenses de R&D (recherche et développement), qui ont en temps normal un caractère contracyclique.

Au total, la crise financière, par ses canaux spécifiques s’ajoutant aux effets classiques de contraction du stock de capital, pourrait entraver la croissance future des économies avancées en réduisant leur capacité à intégrer des innovations. Le risque est d’accroître encore les divergences de croissance avec les économies émergentes à fort taux d’investissement.

Une interrogation a trait à l’impact possible de la dette publique sur la croissance face au défi démographique du vieillissement, en particulier (Cecchetti et al., 2010). Historiquement, les crises bancaires précèdent une forte croissance des dettes publiques. L’effet combiné du jeu des stabilisateurs automatiques, de mesures structurelles contracycliques destinées à les renforcer et de plans de sauvetage des systèmes bancaires et financiers s’est traduit par une mobilisation extrême des politiques budgétaires conduisant à un accroissement rapide et généralisé des déficits publics et des dettes publiques, ces dernières se situant désormais à des niveaux jusqu’alors inconnus en temps de paix. Pour les États, l’équation est complexe. Il faut ramener la dette sur une trajectoire soutenable et retendre les stabilisateurs automatiques gravement endommagés par la crise, sous trois contraintes : (1) l’ajustement cyclique « spontané » sera quasi inexistant tant que l’économie fonctionnera en dessous de ses capacités (c’est-à-dire sans doute jusqu’en 2014-2015 dans les grandes économies avancées) ; (2) l’ajustement structurel – y compris le retrait des soutiens aux secteurs financiers et non financiers – sera nécessairement graduel dans un contexte de faible croissance ; (3) il faudra enfin « recalibrer » les dépenses et les recettes en fonction de la baisse du potentiel de croissance dans les pays les plus affectés par la crise (c’est déjà le cas, par exemple, en Grèce, en Espagne et en Irlande).

Le risque de pénurie d’investisseurs de long terme

De nombreux États se sont massivement substitués au secteur privé en acquérant des actifs bancaires, mais aussi industriels (souvent fortement dévalorisés). Cela est a priori transitoire. En économie de marché et passée la phase de risque systémique, les États n’ont ni la vocation, ni les moyens d’administrer des banques ou des entreprises industrielles. Les investisseurs de long terme devraient donc être mis à contribution pour reprendre les actifs provisoirement nationalisés. Une difficulté sera de les valoriser à un niveau qui autorise cet investissement sans pénaliser la collectivité.

Simultanément, la plupart de ces États se sont lourdement endettés pour financer les plans de relance et de sauvetage sectoriels. Dans de nombreux pays, les cessions d’actifs évoquées plus haut ne suffiront sans doute pas à stabiliser le ratio « dette publique/PIB ». Les investisseurs seront, là aussi, sollicités pour acquérir des titres publics assortis de primes de risque élevées. Pour la plupart des émetteurs, le desserrement de la contrainte pourra difficilement passer par la décorrélation des taux vis-à-vis du marché mondial en l’absence du home bias dont bénéficie, par exemple, le Japon.

Pour retrouver le sentier de croissance antérieur à la crise, les économies avancées devront fournir un triple effort de rattrapage pour reconstituer les capacités de production détruites, retrouver un rythme d’accumulation du capital proche de celui de la dernière décennie, puis s’y maintenir. Les États n’auront plus les moyens de soutenir l’investissement ou même de se substituer au secteur privé dans les secteurs les plus capitalistiques ; le secteur financier – banques et assurances – contraint par les nouvelles règles prudentielles aura une faible appétence à développer ses engagements à long terme ; les entreprises et les ménages auront des comportements d’endettement prudents. Il faudra donc des mécanismes incitatifs pour que les ménages et les gestionnaires d’actifs accompagnent cet effort massif d’investissement sans lequel la crise débouchera sur une redistribution des capacités de croissance au détriment des économies développées.

Le facteur démographique influence la croissance, mais aussi le taux d’intérêt réel et l’équilibre mondial du marché des capitaux. La diminution de la population active dans les pays industrialisés réduit la demande d’investissement des entreprises. L’offre de capital est liée à la structure par âge de la population. Selon la théorie du cycle de vie, les ménages accumulent des actifs au cours de leur vie active afin de faireface à la baisse de leur revenu au moment de la retraite. Le vieillissement de la population induit ainsi deux effets a priori contradictoires sur la dynamique d’accumulation d’actifs : d’une part, il tend à réduire l’épargne globale du fait de l’augmentation du nombre de retraités ; d’autre part, il induit une épargne plus forte pendant la période d’activité afin de permettre aux agents à espérance de vie plus longue de faire face à une période d’inactivité plus longue. D’après certaines études, le premier effet apparaît dominant et le vieillissement de la population des pays industrialisés devrait conduire à une baisse de l’épargne globale au moment du départ à la retraite des cohortes concernées (Börsch-Supan et al., 2004 ; Ingenue, 2006). L’effet des ajustements que connaîtra le marché mondial des capitaux sur les taux d’intérêt apparaîtra au total ambigu et dépendra de l’intensité de la baisse de la demande comparée à celle de la baisse de l’offre de capital. Le point à retenir est que le vieillissement de la population fragilise les systèmes de retraite par répartition et que l’allongement des périodes d’activité parallèlement à l’allongement de la durée de vie ne peut apporter qu’une solution partielle (Miles, 1999), d’où l’importance des systèmes de retraite par capitalisation influençant les comportements d’épargne des ménages et le rôle joué par les investisseurs de long terme.

À la recherche de l’investisseur de long terme

L’idée qu’un marché mondial de capitaux ouvert et parfaitement efficient garantirait une mobilisation appropriée de l’épargne mondiale vers l’investissement à long terme (c’est-à-dire des projets porteurs de croissance) a déjà été battue en brèche dans les années 2000 et par la crise financière, et ce, pour plusieurs raisons que nous développons dans cette partie.

Les dysfonctionnements des marchés de capitaux : valorisation biaisée des actifs vers le court terme et insuffisante prise en compte des risques extrêmes. Les performances des managers ou des opérateurs de marché sont évaluées sur la base d’indicateurs très volatils, l’incitation à augmenter la rentabilité par une plus forte exposition aux risques extrêmes est donc forte, ce qui renforce les problèmes d’agence entre actionnaires et managers ou opérateurs de marché (Kashyap et al., 2008). Il est donc difficile de déterminer si la performance d’un opérateur est liée à une plus forte exposition au risque ou bien à une performance corrigée du risque effectivement plus élevée. L’occurrence de ces risques extrêmes étant faible, il est difficile de les quantifier en observant les données historiques et donc de mesurer l’exposition effective à ces risques.

Une structuration des instruments financiers les rendant eux-mêmes plus sensibles aux risques extrêmes : contrairement aux produits obligataires traditionnels, les produits issus de la titrisation visent à garantir à la majorité des porteurs (des tranches seniors) une espérance de perte faible leur permettant d’obtenir des notations favorables, mais avec une distribution des risques très différente de celle des produits obligataires. Le développement de ces produits de plus en plus complexes a lui aussi répondu à un biais excessif en faveur des rendements de court terme.

L’accumulation de liquidités abondantes dans l’économie mondiale et le bas niveau des taux d’intérêt lié à la « grande modération » de l’inflation des biens et des services dans les années 1980, ayant favorisé l’écrasement des primes de risque. Cela a pu créer l’illusion d’une présence active des investisseurs de long terme qui en fait reflétait principalement une perception biaisée du couple rendement/risque.

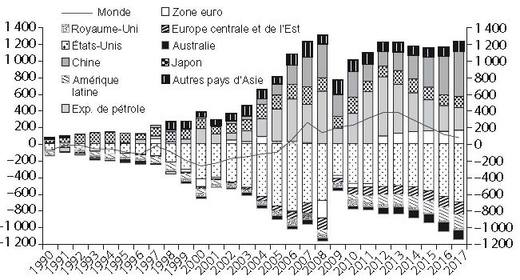

La montée simultanée des déséquilibres globaux entraînant l’accumulation de surplus d’épargne en Chine, mais aussi dans les pays exportateurs de matières premières et de pétrole, en contrepartie des déficits courants de pays occidentaux, notamment des États-Unis (cf. graphique 3). Les investisseurs ayant des fonds disponibles importants et à long terme sont désormais au sud et non plus au nord comme l’illustre la montée en puissance des fonds souverains, à qui les États confient la gestion d’actifs financiers dans une optique de long terme avec des objectifs définis (lissage de l’activité, mutualisation des risques intergénérationnels...). Les opérations réalisées par ces fonds sont moins bridées que la gestion traditionnelle des réserves de banques centrales (Aglietta et Rigot, 2009) et pallient l’aversion globale pour le risque des marchés financiers ; ils contribuent ainsi à l’usage d’un taux d’actualisation plus « optimal » qui permet de consolider le transfert intergénérationnel.

La fiscalité peu cohérente avec le principe de neutralité constitue un facteur défavorable à l’investissement à long terme. Dans le cas de la France, un rapport du CAE (Conseil d’analyse économique) a souligné le caractère « très complexe, peu lisible et instable » de la fiscalité de l’épargne (Garnier et Thesmar, 2009) créant des distorsions en faveur des placements liquides et peu risqués.

Enfin, le caractère peu incitatif de la réglementation financière : les normes comptables et prudentielles pondèrent fortement des risques de court terme moins sensibles au mark-to-market et renforcent les comportements procycliques et les placements liquides. Dans le cas des entreprises d’assurances, qui constituent le noyau dur des investisseurs de long terme, en France notamment, Solvency II, en dépit des aménagements apportés par rapport aux premières propositions, introduit des contraintes sur les placements en actions qui ne touchent pas d’autres investisseurs de long terme (fonds de pension, fonds souverains, hedge funds). Il en résulte des régimes d’incitation différenciés et des distorsions de marché liées aux conditions inégales d’un pays ou d’une zone à l’autre, en fonction du poids relatif de ces divers acteurs.

La crise a-t-elle changé le régime d’incitation à l’investissement à long terme ?

Comme on l’a souligné plus haut, la reconstitution des dommages causés par la crise sur le potentiel de croissance entraîne des besoins importants de financement dans les économies avancées. Il n’est paradoxal qu’en apparence d’avancer que ces besoins de financement supposent à la fois plus de stabilité des investisseurs et plus de prises de risque de leur part dans des projets porteurs de croissance, mais dégagés des contraintes fortes de rentabilité à court terme. L’évaluation du risque et de l’aversion au risque est naturellement au cœur de la problématique de l’investissement à long terme.

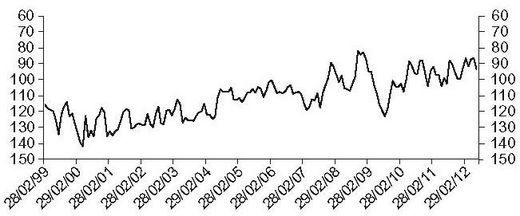

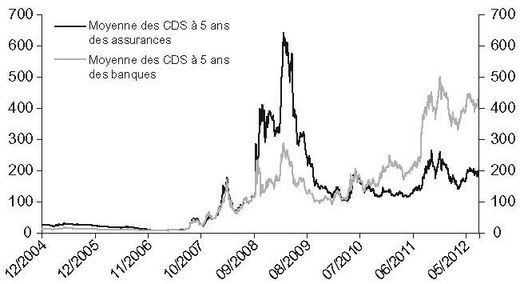

Une première interrogation concerne l’impact que la crise des dettes souveraines, dans la zone euro, mais aussi dans l’ensemble des pays avancés, pourrait avoir sur la réévaluation structurelle de la hiérarchie des risques, au détriment des émetteurs souverains et à l’avantage d’émetteurs privés considérés comme plus susceptibles de garantir le couple rendement/risque attractif. D’un côté, des États confrontés à des dilemmes difficiles pour mettre en œuvre la consolidation des dettes publiques sans asphyxier la reprise des économies tout en maintenant l’attractivité de leur territoire et en étant soumis à des bases fiscales de plus en plus mobiles. D’un autre côté, des acteurs – essentiellement des grandes firmes multinationales – qui peuvent agir sur la mobilité des facteurs, optimiser la localisation de leurs investissements en fonction des dynamiques de croissance des différentes zones de l’économie mondiale et des avantages comparatifs que ces différentes zones leur offrent. La concurrence peut sembler inégale même si les grands emprunteurs souverains gardent l’avantage de la liquidité, qui est un critère d’attractivité. Ce rééchelonnement de la hiérarchie des risques semble d’ores et déjà amorcé au vu de l’évolution respective des spreads sur dettes souveraines et corporate depuis 2010 (cf. graphique 4).

C’est d’ailleurs un argument important en faveur d’un renforcement de la coordination internationale. Les travaux du G20, en particulier dans le cadre du Framework sur la croissance, ont bien mis en évidence en quoi les externalités liées aux politiques de consolidation budgétaires, par exemple, étaient moins coûteuses pour la croissance si elles étaient concertées (Cabrillac et Jaillet, 2011).

Une deuxième interrogation a trait à l’impact de la crise sur la perception du risque, l’aversion au risque et l’hiatus apparent entre l’attitude des investisseurs « primaires » – essentiellement les ménages – et celle des gestionnaires d’actifs et autres intermédiaires financiers, qui orientent et canalisent les flux d’investissements vers les agents à besoin de financement – entreprises et (de plus en plus) emprunteurs souverains – et constituent le marché.

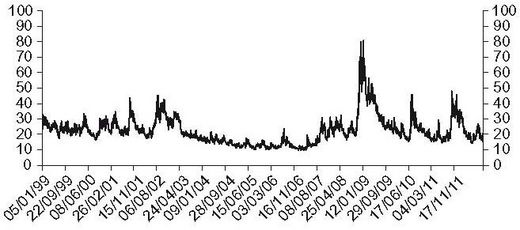

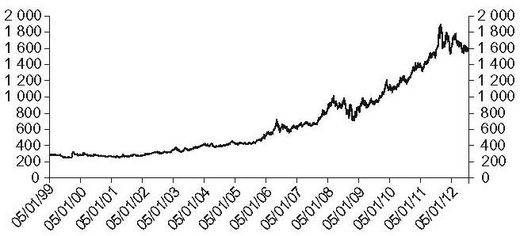

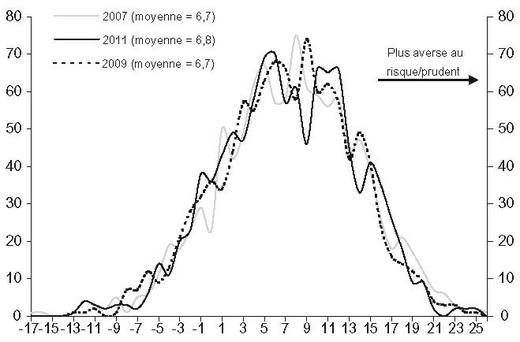

Les différents indicateurs disponibles dans ce domaine montrent clairement une forte hausse de la volatilité à partir de 2007, précédant un relèvement plus ou moins net selon les indicateurs du niveau d’aversion au risque (cf. graphiques 5 infra). Il est sans doute trop tôt pour juger du caractère durable, a fortiori permanent, du phénomène qu’il convient aussi de relier à l’écrasement des primes de risque de la période allant de 2003 à 2007. On note toutefois que le prix de l’or, valeur refuge qui peut être considérée comme un proxy de l’aversion au risque global, était déjà à la hausse depuis le début des années 2000 et pendant toute la phase de « grande modération », sans doute aussi en raison d’une forte demande industrielle.

En dehors de l’or, ces indicateurs de marché reflètent une aversion au risque généralement plus forte de la part des investisseurs « secondaires » gestionnaires d’actifs. Toutefois, on peut s’interroger sur l’adéquation entre les préférences des investisseurs « primaires » et celles de leurs gestionnaires dans la période récente. En effet, si la crise a renforcé la prudence des épargnants du fait d’une perception plus pessimiste de l’emploi et des revenus anticipés, elle ne semble pas avoirsignificativement accru leur aversion au risque. Ainsi, Arrondel et Masson1 (2011), sur la base d’une enquête auprès des ménages destinéeà mesurer leurs préférences vis-à-vis du risque, concluent à la stabilité de leur aversion au risque entre 2007 et 2009 (cf. graphique 6).

Ces résultats peuvent paraître contre-intuitifs et posent une question centrale du point de vue de l’investissement à long terme : si les investisseurs « primaires » ont effectivement conservé un appétit intact pour le risque, il faut naturellement s’abstenir de les en dissuader, particulièrement par un régime fiscal qui favorise l’épargne courte. Mais l’enjeu est surtout de cibler les investisseurs institutionnels – gestionnaires d’actifs, compagnies d’assurances... – par des dispositifs réglementaires et prudentiels plus incitatifs à la prise de risque raisonnable et moins à l’orientation des flux de capitaux vers des emplois à court terme et des titres publics, supposés constituer le principal vivier d’actifs non risqués. La notion d’actifs « sans risque » paraît à cet égard peu pertinente car, d’une part, le rééchelonnement de la hiérarchie des risques évoquée plus haut rend cette notion très relative et, d’autre part, l’enjeu actuel est moins la recherche d’hypothétiques actifs sans risque que la canalisation de fonds abondants vers des projets raisonnablement risqués et porteurs de croissance.

Dernière observation, les flux financiers internationaux sont inversement corrélés à l’aversion au risque. Cela peut être relié à l’occurrence de sudden stops (arrêts brutaux des flux de financement) dont plusieurs pays émergents ont été victimes en 2008 et 2009, au pic de la crise financière et, symétriquement, à l’envolée des flux transfrontières au cours de la période allant de 2002 à 2007 d’écrasement des primes de risque.

Quelle incidence de l’investissement à long terme sur la politique monétaire ?

Du point de vue standard de l’analyse de la politique monétaire, l’incertitude sur la courbe des taux évoquée plus haut rend a priori plus difficile la lecture de certaines évolutions de marché qui peu-vent être attribuées soit à des mouvements sur les anticipations, d’inflation notamment, soit à l’impact du vieillissement et aux modifications de patrimoine qui lui sont imputables. Par ailleurs, l’essor de la part des actifs risqués de long terme dans le patrimoine des ménages est un phénomène structurel (vieillissement, diversification des patrimoines) qui, en renforçant les effets de richesse, peut rendre l’économie plus sensible à des modifications de taux d’intérêt et les mécanismes de transmission plus réactifs et plus complexes. Ainsi, en première analyse, la montée en puissance des investisseurs de long terme peut apparaître comme un facteur susceptible de rendre plus difficile la définition et la conduite de la politique monétaire.

Cette analyse doit toutefois être nuancée d’un double point de vue.

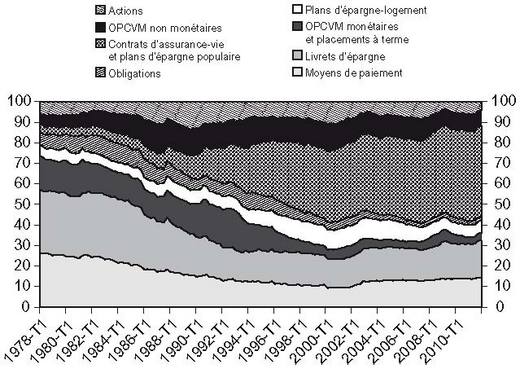

D’une part, la croissance de la part d’actifs non monétaires dans le patrimoine financier des agents non financiers va dans le sens d’une « consolidation » de l’épargne de nature à réduire la volatilité des agrégats monétaires suivis par les banques centrales. Ce mouvement reflète à la fois une moindre appétence des agents pour les actifs liquides sans risque directement mobilisables sur les marchés des biens et des services et, du côté des contreparties, un moindre recours des entreprises, notamment, au crédit bancaire. Dans le cas de la France, par exemple, on observe d’ailleurs une assez forte stabilité de la structure des actifs financiers détenus pas les ménages depuis une dizaine d’années, faisant suite à la rapide réallocation des flux d’épargne au détriment des actifs liquides et en faveur de l’assurance-vie, en particulier, de la décennie précédente (cf. graphique 7 ci-contre). Ces éléments sont de nature à conforter la stabilité monétaire.

D’autre part, il convient de prendre en considération l’incidence des comportements stratégiques des investisseurs de long terme dans leur allocation d’actifs. Campell et Viceira (2002), par exemple, ont à cet égard mis en évidence que la corrélation des rendements entre actions et obligations est fonction de l’horizon d’investissement. À des horizons courts, cette corrélation se révèle élevée. À des horizons plus lointains, elle diminue sensiblement. Les investisseurs de long terme devraient donc détenir une part plus importante en actions. Dans la mesure où une allocation stratégique d’actifs incite à un comportement contracyclique (cf. infra), leur essor devrait réduire la volatilité des marchés et conduire à un retour plus rapide vers les prix d’équilibre. En définitive, la conduite de la politique monétaire doit en être facilitée dans la mesure où les évolutions de marché seraient plus lisibles car moins « bruitées » et moins susceptibles de s’écarter de leur valeur fondamentale pendant des périodes longues. La transmission de la politique monétaire aux taux longs, aux prix d’actifs et aux perceptions du risque serait également plus lissée, renforçant sa précision et son efficacité.

Quelle incidence de l’investissement à long terme sur la stabilité financière ?

Il est possible ici d’identifier deux types de canaux.

En premier lieu, un horizon d’investissement plus éloigné conduit à mieux prendre en compte les risques extrêmes dans les stratégies de placement. Par exemple, la détention à long terme d’une part significative du capital des institutions financières incite à renforcer la gouvernance de ces institutions et à réduire les problèmes d’agence à l’origine de comportements de prise de risque excessifs. En adoptant une politique d’allocation stratégique d’actifs, les investisseurs de long terme sont susceptibles de réduire la volatilité des marchés financiers, de limiter les comportements moutonniers et d’assurer de la sorte un rôle stabilisant. D’une part, une politique d’allocation stratégique d’actifs conduit à une meilleure prise en compte des fondamentaux et à une plus grande stabilité des investissements, ce qui permet un retour plus rapide aux prix d’équilibre et une moindre volatilité des marchés financiers. D’autre part, l’essor des investissements à long terme renforce la diversité des acteurs de marché. Un horizon de placement plus long est susceptible de contrarier les tendances spontanées du marché et de réduire le risque autoréalisateur et la procyclicité. Pour les pays émergents dépendant des capitaux extérieurs, les investisseurs de long terme vont limiter les risques de sudden stop liés aux phénomènes de contagion. Une allocation stratégique d’actifs amène en effet à fixer une certaine répartition du portefeuille selon les fondamentaux et à la maintenir sur la durée, ce qui implique de reconstituer la part des actifs dont le prix baisse. Enfin, le développement de l’investissement à long terme, dans le cas du développement des fonds de pension complétant des mécanismes de répartition, augmente la profondeur et la liquidité des marchés financiers, et donc réduit leur volatilité.

En deuxième lieu, l’investissement à long terme accroît la résilience du système financier en cas de choc : l’allocation stratégique d’actifs conduit en théorie à une plus forte détention d’actions, dont le rendement relatif est à long terme moins volatil que celui des obligations en raison d’un phénomène de retour à la moyenne (Campbell et Viceira, 2002). L’essor de l’investissement à long terme allonge l’échéance des financements disponibles ; il favorise de ce fait le renforcement de la structure financière des entreprises (financières et non financières) en réduisant la part de leur endettement de court terme et en renforçant leurs fonds propres. Par ailleurs, si les fonds propres ou les emprunts obligataires se substituent à l’endettementbancaire pour le financement des investissements à long terme, le risque de transformation supporté par les banques baisse également. On sait que le risque de transformation a été l’un des mécanismes amplificateurs de la crise financière, l’assèchement de la liquidité interbancaire amplifiant le mouvement de baisse des prix d’actifs en forçant les banques à céder des actifs qu’elles ne pouvaient plus refinancer (Blanchard, 2009).

Durant la crise financière, les apports en capitaux des fonds souverains aux institutions financières en difficulté ont offert une illustration de l’action potentiellement stabilisatrice de l’investissement à long terme. Ces bénéfices potentiels pour la stabilité financière demeurent toutefois soumis à plusieurs conditions :

- la politique de placement doit être prioritairement orientée vers un objectif de maximisation de la rentabilité à long terme. La politique d’allocation des fonds souverains, par exemple, peut traduire des objectifs dits « stratégiques », parfois ambigus, pour partie en raison de leur appartenance au secteur public. Leur stratégie d’allocation peut alors les conduire à s’écarter des prix d’équilibre déterminés par les fondamentaux économiques. Un renforcement de la transparence de leur stratégie d’allocation et des garanties d’indépendance par rapport aux pouvoirs publics apparaît nécessaire pour prévenir ce type de comportements, comme le recommande désormais le FMI (cf. principes de Santiago édictés en octobre 2008) ;

- en outre, dans la période récente, les investisseurs institutionnels ont pu accroître leur exposition aux hedge funds (CGFS, 2007). Dans un environnement de taux bas, cela permet de renforcer la rentabilité des investissements en assumant un risque à faible probabilité. Cette politique, qui peut être liée à des problèmes d’agence entre épargnants et gestionnaires de fonds ou à une simple méconnaissance des risques extrêmes, ne correspond pas non plus à une allocation stratégique d’actifs prioritairement axée sur la rentabilité à long terme et ne peut avoir les effets stabilisateurs attendus ;

- la réglementation prudentielle et comptable ne doit pas décourager l’investissement à long terme tout en assurant la surveillance appropriée de ces acteurs. Une difficulté est que le développement de l’investissement à long terme est aussi le fait d’acteurs non ou peu régulés. Les investisseurs ne constituent pas un groupe homogène, ce qui comporte des risques accrus de distorsions de concurrence et d’arbitrages réglementaires à l’échelle mondiale ;

- enfin, on a déjà évoqué la nécessité d’instaurer une fiscalité de l’épargne (et du patrimoine) neutre au minimum, idéalement favorable aux placements à long terme.

La stabilité monétaire et financière crée elle-même un environnement favorable

Un point fondamental est que la stabilité monétaire est une condition du développement de l’investissement à long terme, car il est difficile de se protéger contre le risque d’inflation, en particulier sur les horizons les plus longs. Ce risque est difficilement diversifiable à long terme et ne permet pas de bénéficier des phénomènes de retour à la moyenne.

Les actions fournissent en théorie une protection efficace contre l’inflation dans la mesure où les hausses de prix se répercutent dans les profits (Mishkin, 1992). L’expérience de stagflation des années 1970 remet partiellement en cause cette relation qui s’inverse (Bodie, 1976). Plusieurs justifications sont avancées pour expliquer cette inversion : l’augmentation de la taxation des entreprises liée à l’inflation (Feldstein, 1979), l’illusion nominale liée à l’usage de taux d’intérêt nominaux pour capitaliser les profits des entreprises (Modigliani et Cohn, 1979), la proxy hypothesis (Fama, 1981) qui suppose que l’inflation est un indicateur des anticipations sur l’activité et les profits et qu’une anticipation de ralentissement se traduit par une baisse de la demande d’encaisses réelles et donc une augmentation de l’inflation et une hausse de la prime de risque sur les actions (Malkiel, 1979), la volatilité de l’inflation entraînant une volatilité accrue du rendement du capital, ce qui augmente la prime de risque sur les actions.

Par ailleurs, l’inflation ne permet pas de bénéficier des phénomènes de retour à la moyenne. Concernant les États-Unis, Campbell et Viceira (2002) montrent qu’en raison de l’inflation, la détention d’obligations à échéance amène des rendements dont la volatilité croît avec le temps, ce qui est désincitatif. Sur des données françaises, Bec et Gollier (2008) arrivent aux mêmes conclusions.

Une étude du FMI (Attié et Roache, 2009) montre que la réaction des rendements totaux ou du prix à un choc d’inflation ne permet jamais de parfaitement compenser la perte liée à l’inflation et que la meilleure protection contre l’inflation à long terme apparaît donc être offerte par les placements monétaires. Cette conclusion conforte l’intérêt, du point de vue des investisseurs de long terme, d’une politique monétaire crédible et d’un ancrage solide des anticipations d’inflation pour éviter de favoriser les actifs les plus courts et d’opérer de manière générale un prélèvement sur les détenteurs d’actifs à long terme.

Toutes ces études, comme les évaluations récentes relatives au risque attaché à la détention d’actifs à divers horizons (Garnier et Thesmar, 2009), incitent en définitive à la prudence quant aux préconisations concernant la stratégie d’allocation des investisseurs. Elles ne remettent pas en cause l’intérêt des actions dans une perspective de long terme, mais l’assortissent de certaines conditions liées en particulier à l’efficacité de la politique monétaire.

La stabilité financière est aussi une condition de l’essor de l’investissement à long terme : les épargnants n’allongent l’horizon de leurs placements que s’ils ont confiance dans la stabilité du système financier. Au plan mondial, les fonds souverains investissent dans les pays où les systèmes financiers apparaissent solides.

Par ailleurs, certains risques extrêmes ne peuvent être diversifiés à long terme, ni géographiquement, ni entre classes d’actifs. Cela est vrai pour les actions qui constituent une part plus importante des placements à long terme. Garnier et Thesmar (2009) soulignent que le risque relatif des actions tend certes à diminuer avec le temps, mais que les risques à faible probabilité, mais à fort impact et forte persistance, peuvent amener les actions à dégager des rendements réels négatifs sur de très longues périodes (plus de trente ans). C’est le cas en particulier de certains pays européens au début du XXe siècle, en raison de la Première Guerre mondiale, des périodes d’hyperinflation et de la crise de 1929. Certains risques extrêmes, comme les guerres, peuvent être géographiquement diversifiés, mais d’autres, comme les crises financières majeures, ne peuvent être répartis que sur plusieurs générations.

Enfin, la crise a mis en évidence l’étroitesse des liens opérationnels entre politique monétaire et stabilité financière et la nécessité de mieux les articuler conceptuellement dans la formulation de politiques d’objectifs des banques centrales. Il s’agit d’un facteur favorable à deux titres : au plan institutionnel, l’implication forte des banques centrales dans le cadre de la surveillance (micro et macro) prudentielle doit améliorer la prévention des crises en renforçant la résilience des institutions financières ; dans la définition des politiques d’objectifs des banques centrales, une meilleure prise en compte des préoccupations de stabilité financière doit réduire la volatilité des marchés et des prix d’actifs, ce qui est une condition essentielle de l’essor de l’investissement à long terme.