La BCE (Banque centrale européenne), comme les autres banques centrales, a adopté des mesures exceptionnelles en réponse aux tensions sur les marchés financiers qui sont apparues en août 2007 et se sont développées par la suite selon quatre phases différentes :

- la période de turbulences financières (9 août 2007-15 septembre 2008) : lors de la phase initiale qui a suivi l’apparition de graves désordres sur les marchés interbancaires à travers le monde, y compris dans la zone euro, la BCE a ajusté la fourniture de liquidités au secteur bancaire1 ;

- l’intensification de la crise financière (15 septembre 2008-3 décembre 2009) : après la faillite de Lehman Brothers et la transformation de la phase de turbulences financières en une crise économique et financière internationale, la BCE a réduit ses taux d’intérêt à des niveaux historiquement bas et a mis en œuvre un large éventail de mesures non conventionnelles (regroupées par la BCE sous le vocable de « politique de soutien renforcé du crédit » ou enhanced credit support policy – ECSP) afin de soutenir le mécanisme de transmission de la politique monétaire dans un contexte de marchés en proie à des dysfonctionnements ;

- la période d’amélioration temporaire de la situation sur les marchés financiers (3 décembre 2009-7 mai 2010) : à la suite de cette amélioration et du redressement de l’activité économique observée en 2009, la BCE a annoncé, à la fin de 2009, la suppression progressive des mesures décidées lors de la phase précédente ;

- la crise de la dette souveraine (7 mai 2010- ?) : début de 2010, des tensions sont réapparues sur certains compartiments des marchés financiers, notamment sur le marché des obligations d’État de la zone euro, ce qui a conduit la BCE à apporter un troisième élément de réponse à la crise : le programme s’adressant aux marchés de titres (Programme pour le marché des titres ou Securities Markets Programme – SMP).

Dans la terminologie de la BCE, la sortie de crise désigne l’abandon des mesures non conventionnelles décidées indépendamment – en raison de l’application du principe dit « de séparation » – de l’orientation donnée à la politique de taux d’intérêt (Trichet, 2009). Cet article examine cette question en relation avec l’orientation de la politique de taux d’intérêt. Tout d’abord, nous présentons les différents scénarios envisageables selon que le maintien de mesures non conventionnelles ou la sortie de crise coïncident avec la prolongation d’une politique de taux accommodante ou avec un changement de son orientation. Nous montrons que l’action de la BCE depuis la fin de 2009 correspond à l’enchaînement de deux de ces scénarios avec, dans un premier temps, la sortie de l’ECSP accompagnée d’un statu quo de la politique monétaire (que nous traitons ensuite). Cependant, le déclenchement de la crise souveraine dans la zone euro a contraint la BCE à changer de tactique avec l’entrée en vigueur du SMP accompagnée, un peu plus tard, d’un relèvement des taux directeurs (que nous étudions enfin).

Politique de taux d’intérêt et sortie des mesures non conventionnelles : les scénarios possibles

Deux conceptions de l’action non conventionnelle de la banque centrale

L’adoption par la banque centrale d’un mode non conventionnel en période de crise peut être envisagée de deux façons différentes (Trichet, 2011b), selon que l’on se retrouve dans une situation2 où :

- la borne zéro pour le taux directeur est atteinte à la suite de baisses agressives : la politique monétaire doit alors être poursuivie par d’autres moyens. Pour influencer comme elle l’entend les conditions monétaires et financières et, au-delà, la demande globale et l’activité économique, la banque centrale procède à des injections massives de liquidités qui se traduisent par un fort accroissement de son bilan ;

- le mécanisme de transmission est, comme dans la situation précédente, gravement endommagé, voire bloqué : la banque centrale évite toutefois d’amener son taux directeur au plancher et continue de conduire sa politique de taux prioritairement en fonction de l’objectif de stabilité de prix. Mais comme la transmission des mesures conventionnelles se fait mal, voire plus du tout, des mesures non conventionnelles sont adoptées afin de rétablir un fonctionnement satisfaisant des marchés.

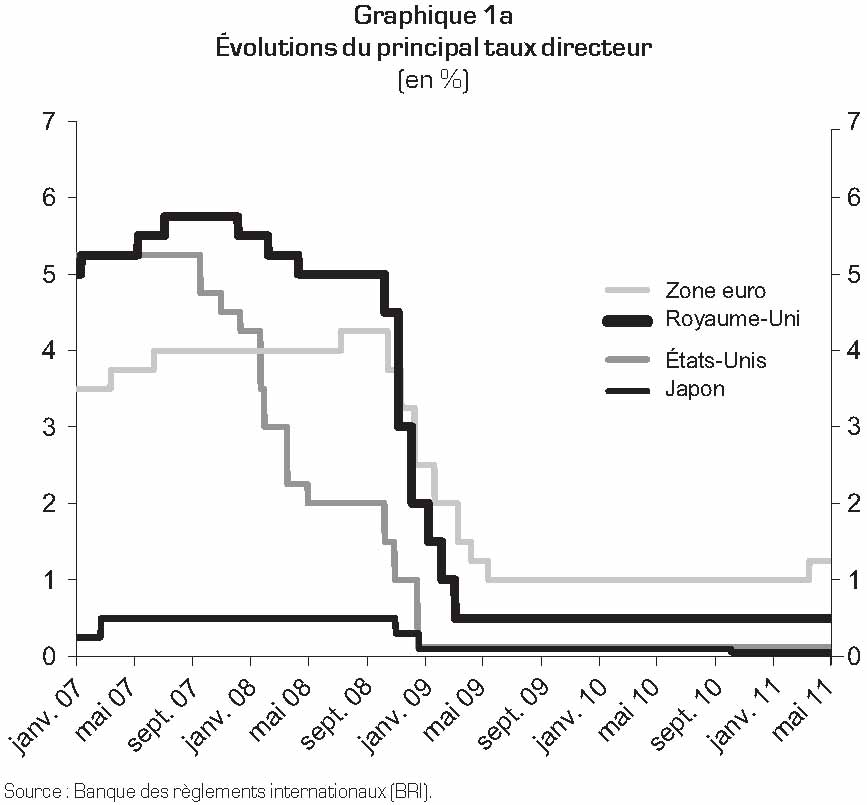

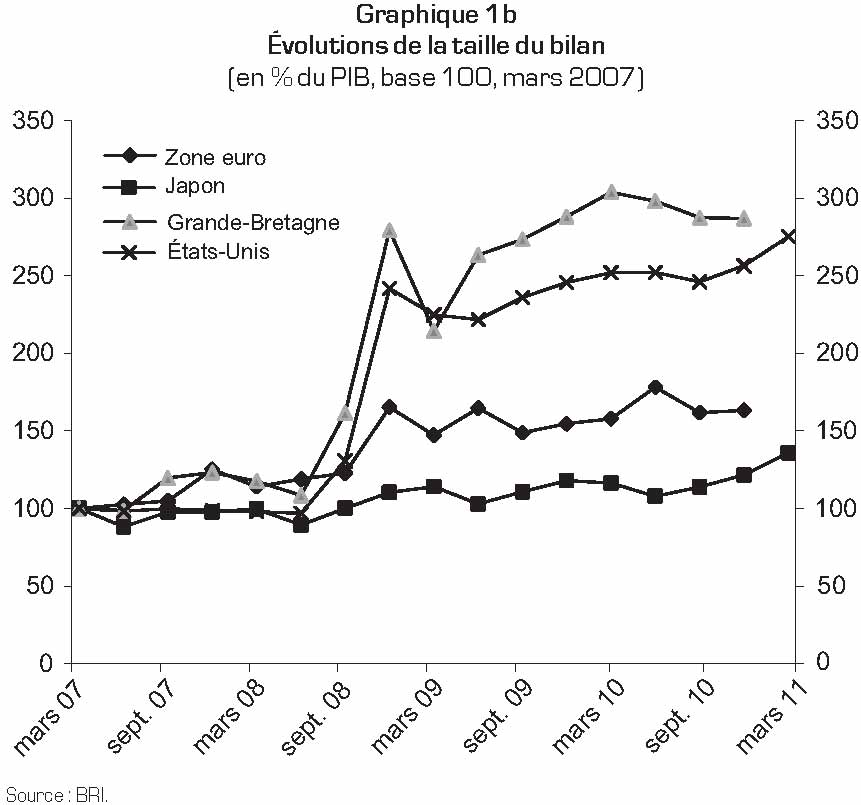

Ces deux approches se différencient donc l’une de l’autre par leur caractère séquentiel et leur impact sur la taille du bilan de la banque centrale. Dans le premier cas, l’adoption de mesures non conventionnelles prend le relais de la politique de taux et la taille du bilan s’accroît brutalement. Dans le second cas, les politiques conventionnelle et non conventionnelle sont menées en parallèle et l’impact sur la taille du bilan est bien moindre. Si l’on compare les évolutions de leurs taux directeurs et celles des tailles de leurs bilans respectifs, on voit que l’action de la Bank of England (BoE) et celle de la Federal Reserve obéiraient à la première approche (leurs taux directeurs sont tombés au voisinage de zéro, la taille de leur bilan – mesurée en % du PIB – a été multipliée par 2,5 – données de la Federal Reserve –, voire par 3 – données de la BoE), alors que l’action de la BCE obéirait plutôt à la seconde : son principal taux directeur n’est pas tombé au-dessous de 1 % et son bilan (mesuré de la même façon) a été multiplié « seulement » par 1,5.

Action de la BCE en mode normal

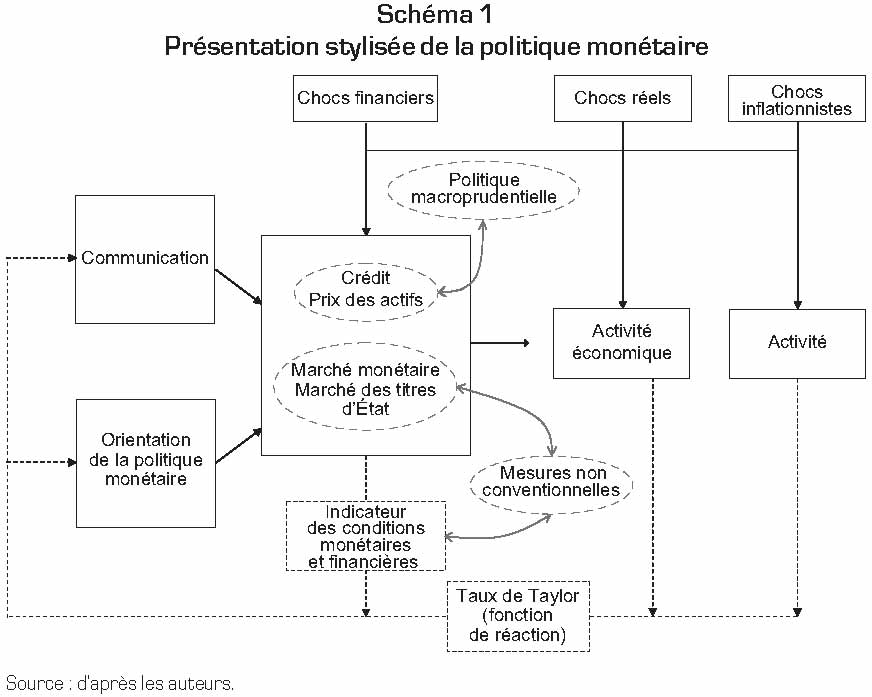

Dans des conditions normales, les décisions de politique monétaire affectent la réalisation de son objectif final – la stabilité des prix – en faisant sentir leurs effets, successivement, sur les conditions financières et monétaires, l’activité économique et le niveau général des prix (cf. schéma 1 plus loin), selon le processus de « transmission de la politique monétaire ». En simplifiant, les modifications des taux d’intérêt directeurs de la banque centrale ont une incidence sur les taux pertinents pour les ménages et les entreprises, notamment les taux débiteurs et créditeurs des banques, et donc sur les décisions prises en matière de consommation, d’épargne et d’investissement. Ces décisions influencent à leur tour l’activité économique et, en fin de compte, le processus de fixation des prix ainsi que la formation des anticipations d’inflation.

La contribution apportée par la politique monétaire aux évolutions de chacun des trois ensembles de variables définis précédemment – conditions monétaires, activité économique, prix – détermine son orientation. Une façon simple de l’apprécier consiste à s’appuyer sur des indicateurs synthétiques (taux de Taylor, indices relatifs aux conditions monétaires et de financement)3. Pour imprimer l’orientation de la politique monétaire appropriée à la réalisation de son (ou ses) objectif(s) final(s), la banque centrale fixe son taux directeur (ainsi que ceux qui délimitent son corridor). Par le biais de ses opérations de politique monétaire (gestion de la liquidité), elle pilote les taux d’intérêt de marché à court terme au plus près de celui-ci. Ces opérations permettent de séparer les décisions de politique monétaire de la mise en œuvre de l’orientation désirée. Ce principe de séparation permet d’éviter que les caractéristiques et la conduite des opérations de refinancement soient interprétées comme des signaux de modifications à venir de l’orientation de la politique monétaire. Il exige que le taux du marché monétaire (taux moyen au jour le jour de l’euro – Eonia – dans le cas de la BCE) se situe à un niveau très proche du principal taux directeur.

Les marchés monétaires jouent un rôle décisif dans le fonctionnement du processus de transmission de la politique monétaire à travers la détermination des conditions monétaires et financières. En effet, c’est sur ces marchés que les établissements de crédit échangent les fonds à court terme, premier élément du mécanisme de transmission de la politique monétaire. La transmission sans heurts des intentions de politique monétaire du Conseil des gouverneurs de la BCE aux taux d’intérêt du marché monétaire dépend essentiellement du comportement des banques et de leur volonté d’entretenir la fluidité des échanges de liquidités sur le marché interbancaire. Les taux d’intérêt bancaires, tels que ceux appliqués aux prêts et aux dépôts des ménages et des entreprises, sont généralement liés aux conditions de refinancement des banques, elles-mêmes dépendantes des taux d’intérêt du marché monétaire.

Les marchés des obligations d’État jouent eux aussi un rôle essentiel dans le processus de transmission de la politique monétaire en intervenant par le biais de différents canaux :

- le canal des prix : les taux d’intérêt des obligations d’État servent de référence ou de plancher pour la tarification des autres contrats financiers et la rémunération des titres à revenus fixes. Ils constituent l’un des principaux déterminants des taux que les entreprises financières et non financières ont à payer lors de l’émission de leurs obligations ;

- le canal du bilan : la capacité des banques à accorder des crédits à l’économie dépend de la valorisation des portefeuilles des secteurs financier et non financier qui est fonction des cours des obligations ;

- le canal de la liquidité : les obligations d’État sont utilisées en tant que garantie des opérations de refinancement. Cette utilisation – qui influence l’offre de prêts bancaires – est fonction de la liquidité des marchés.

Enfin, la communication et la transparence de la politique monétaire (sur sa mission, sa stratégie et sa prise de décisions) sont des éléments fondamentaux de l’activité de banque centrale moderne. Elles contribuent de façon significative à l’efficacité de la politique monétaire en réduisant l’incertitude et en influant sur les anticipations du secteur privé.

Action de la BCE en mode non conventionnel

Au cours de la crise, à maintes reprises, le fonctionnement de certains canaux du mécanisme de transmission de la politique monétaire dans la zone euro a été gravement perturbé (BCE, 2011). À chaque fois, la BCE a utilisé sa politique de communication pour livrer son diagnostic sur la situation et indiquer comment elle entendait y répondre. Des déclarations de ses dirigeants ressortent les motivations principales de l’adoption de mesures non conventionnelles ainsi que leur objectif :

- « La crise, quand elle a frappé l’économie, est venue menacer notre aptitude à maintenir le cap en direction de la stabilité des prix à l’aide de notre instrument habituel, le principal taux directeur. En réponse, nous avons adopté un certain nombre de mesures non conventionnelles pour nous assurer que nos décisions relatives au taux d’intérêt étaient bien transmises à l’ensemble de l’économie malgré les problèmes affectant le secteur financier et les marchés des capitaux. En particulier, notre objectif a été de permettre aux banques – quel que soit le niveau du taux directeur – de continuer à prêter aux ménages et aux entreprises. » (Trichet, 2011b) ;

- « The crisis demonstrated that deeper market failures in the financial sector might mean that standard policy responses alone prove insufficient to restore economic stability and price stability. Identifying these market failures and introducing measures to address them was a second dimension of the ECB’s policy response. This led to the introduction of a variety of what we call “non-standard” measures to complement the reduction of policy interest rates. » (Trichet, 2011a) ;

- « For the ECB, non-standard measures have always been seen as a means of coping with abnormal functioning of some key markets, which, if unaddressed, would have posed problems for the effective transmission of monetary policy. This implies that, for the ECB, standard and non-standard measures are complements, not substitutes. We have never chosen non-standard measures as alternatives or substitutes for changes in official interest rates. Indeed our standard and non-standard measures were implemented in parallel. » (González-Páramo, 2011).

Retour en mode normal et stratégie de sortie de crise

L’action de la BCE en mode non conventionnel repose sur un principe de séparation entre la politique de taux d’intérêt et le recours à des mesures exceptionnelles (Trichet 2011b)4. La première est déterminée par l’évaluation de la situation au regard de l’objectif de stabilité des prix. Le second dépend du fonctionnement du mécanisme de transmission. Il est adapté à la nature et au niveau des perturbations observées sur les marchés monétaires et financiers et varie en fonction des segments touchés. Ce dispositif ne constitue en aucun cas un instrument de pilotage de l’inflation.

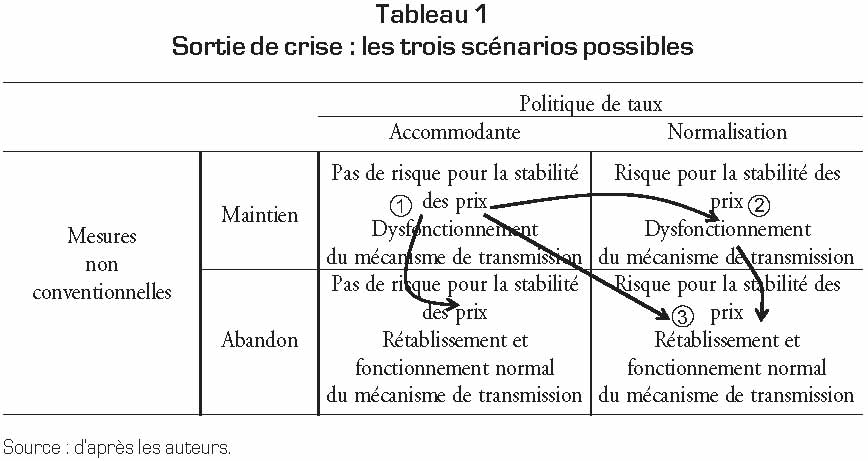

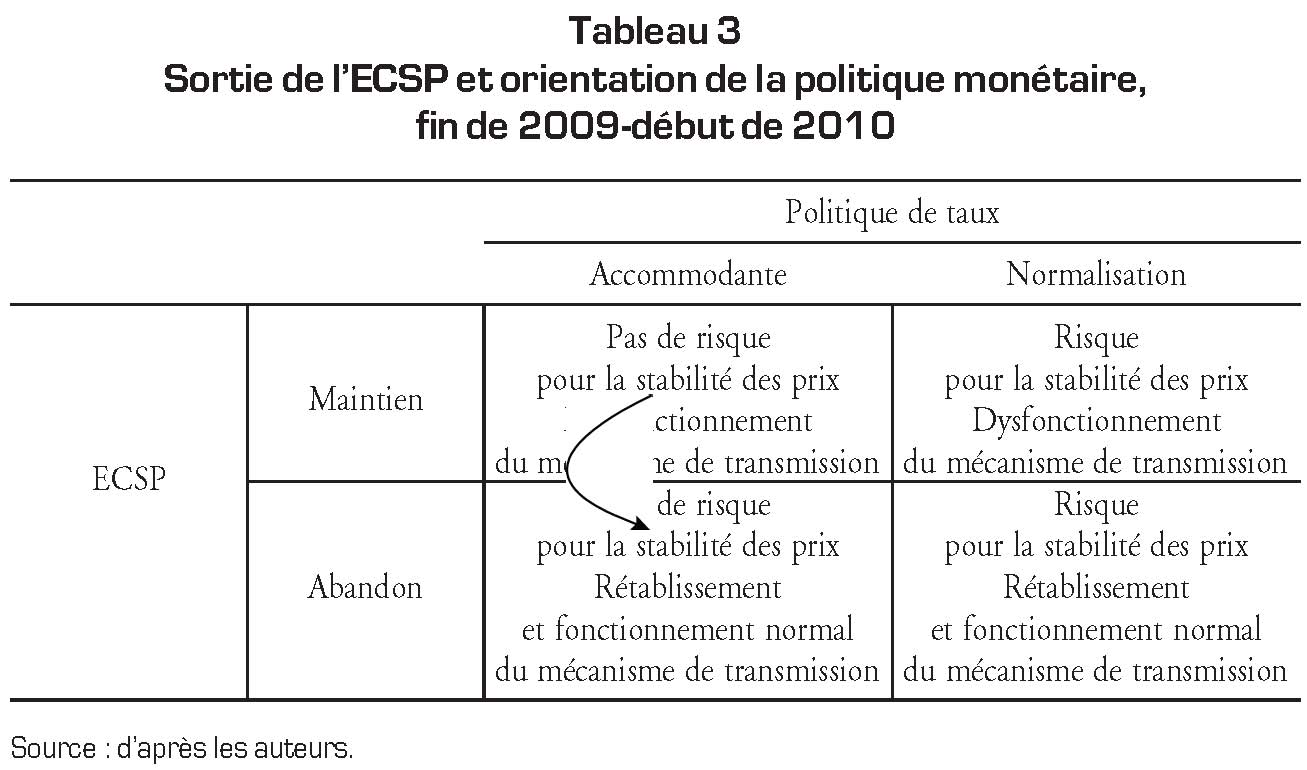

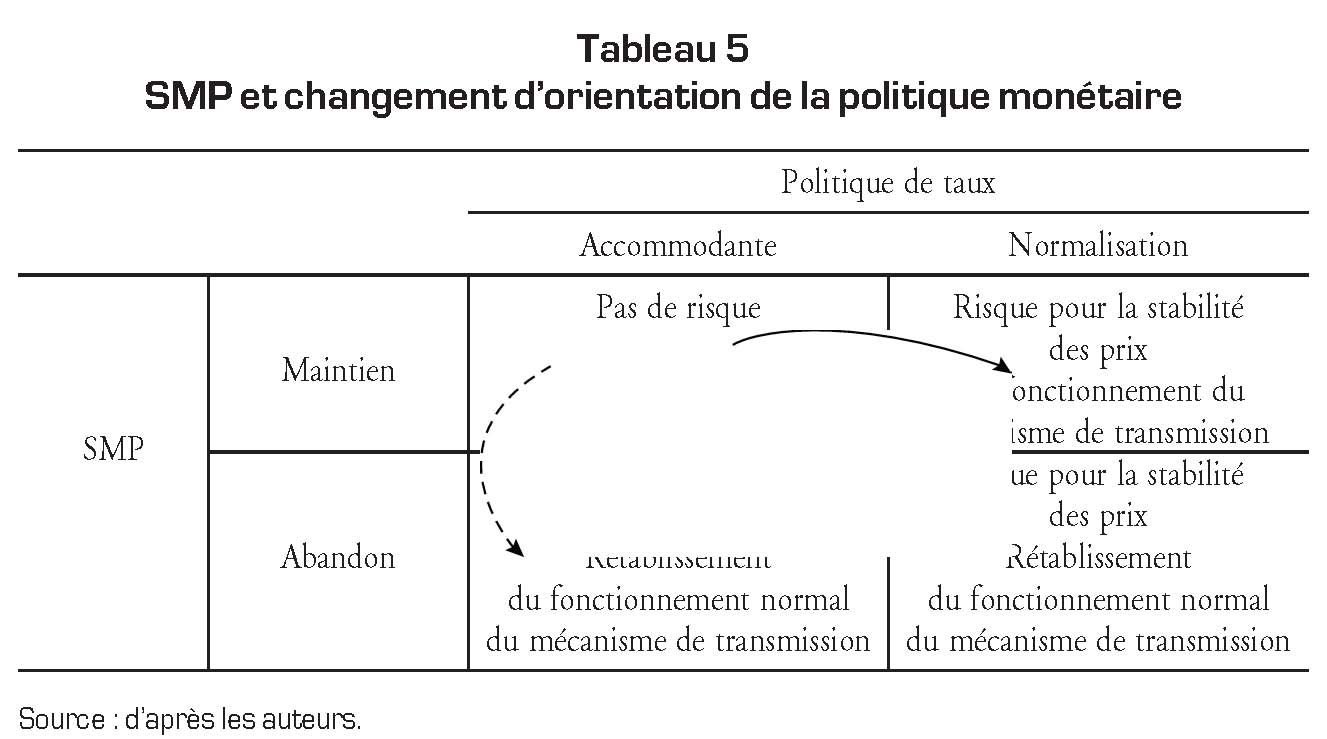

La sortie de crise doit aussi être envisagée à la lumière de ce principe. Si l’on considère que les mesures non conventionnelles peuvent être maintenues ou abandonnées et que la politique de taux peut rester accommodante ou être normalisée, il existe quatre situations possibles (cf. tableau 1 ci-après). En prenant la première situation pour point de départ, les trois scénarios (notés de 1 à 3 dans le tableau 1) suivants sont envisageables selon que la normalisation de la politique de taux – décidée en raison de l’existence d’une menace inflationniste – précède ou non la sortie de crise (c’est-à-dire l’abandon des mesures non conventionnelles) – décidée en fonction de l’état de fonctionnement du mécanisme de transmission.

S’agissant de la BCE, les principes de sa stratégie de sortie de crise ont été précisés notamment par Trichet (2009) et Stark (2009) :

- les mesures non conventionnelles de politique monétaire de la BCE ont constitué une réponse exceptionnelle à une situation exceptionnelle. Elles sont, par construction, temporaires. Elles ont été conçues de telle sorte qu’elles puissent ensuite être progressivement supprimées. Un grand nombre d’entre elles doivent s’éteindre « naturellement » par leur simple non-renouvellement ;

- ces mesures deviennent inutiles, voire déstabilisantes, une fois que les conditions financières sont redevenues normales si bien que le fonctionnement du mécanisme de transmission est rétabli ;

- conformément au principe de séparation, la question de la sortie de crise se pose indépendamment de l’orientation de la politique monétaire. Mais si un risque pesant sur l’ancrage des anticipations d’inflation venait à justifier une remontée des taux directeurs, la BCE ne tolérerait pas que les mesures non conventionnelles gênent en quoi que ce soit l’efficacité des hausses de taux, ce qui pourrait être le cas si les banques détiennent des réserves excédentaires pouvant alimenter la création monétaire. Cela implique que toute mesure dont le maintien nourrirait des craintes quant à la réalisation de la stabilité des prix serait arrêtée « promptement et sans équivoque ».

Recours au scénario 1 : sortie de l’ECSP avec une politique de taux accommodante

Entrée en vigueur et exécution (15 septembre 2008-3 décembre 2009)

Dans la période qui a suivi la faillite de Lehman Brothers (15 septembre 2008), la politique des taux d’intérêt a été mise à contribution. Le 8 octobre 2008, le 6 novembre 2008 et le 4 décembre 2008, le Conseil des gouverneurs a abaissé les taux directeurs à 3,75 %, 3,25 % et 2,50 %, respectivement (cf. graphiques 1a et 1b plus haut). En outre, le 8 octobre 2008, il a décidé de réduire, à compter du 9 octobre 2008, le corridor constitué par les taux des facilités permanentes de 200 points de base (pb) à 100 pb autour du taux d’intérêt des opérations principales de refinancement. Le 18 décembre 2008, il a décidé de rétablir ce corridor à 200 pb autour du taux d’intérêt des opérations principales de refinancement. Par la suite, les taux directeurs ont été modifiés à quatre reprises en 2009. Le 15 janvier 2009, le taux d’intérêt appliqué aux opérations principales de refinancement a été abaissé de 50 pb, c’est-à-dire à 2 %, avant d'être réduit à 1,50 % le 5 mars 2009 et à 1,25 % le 2 avril 2009. Le taux de facilité de prêt marginal a été fixé respectivement à 3 %, 2,50 % et 2,25 % et le taux de facilité de dépôt à 1 %, 0,50 % et 0,25 %, respectivement. Le 7 mai 2009, le Conseil des gouverneurs a pris la décision de ramener le taux d’intérêt appliqué aux opérations principales de refinancement à 1 %, de réduire le taux de facilité de prêt marginal à 1,75 % et de maintenir le taux de facilité de dépôt à 0,25 %. Le corridor a donc été resserré de 50 pb à 150 pb à partir du 13 mai 2009.

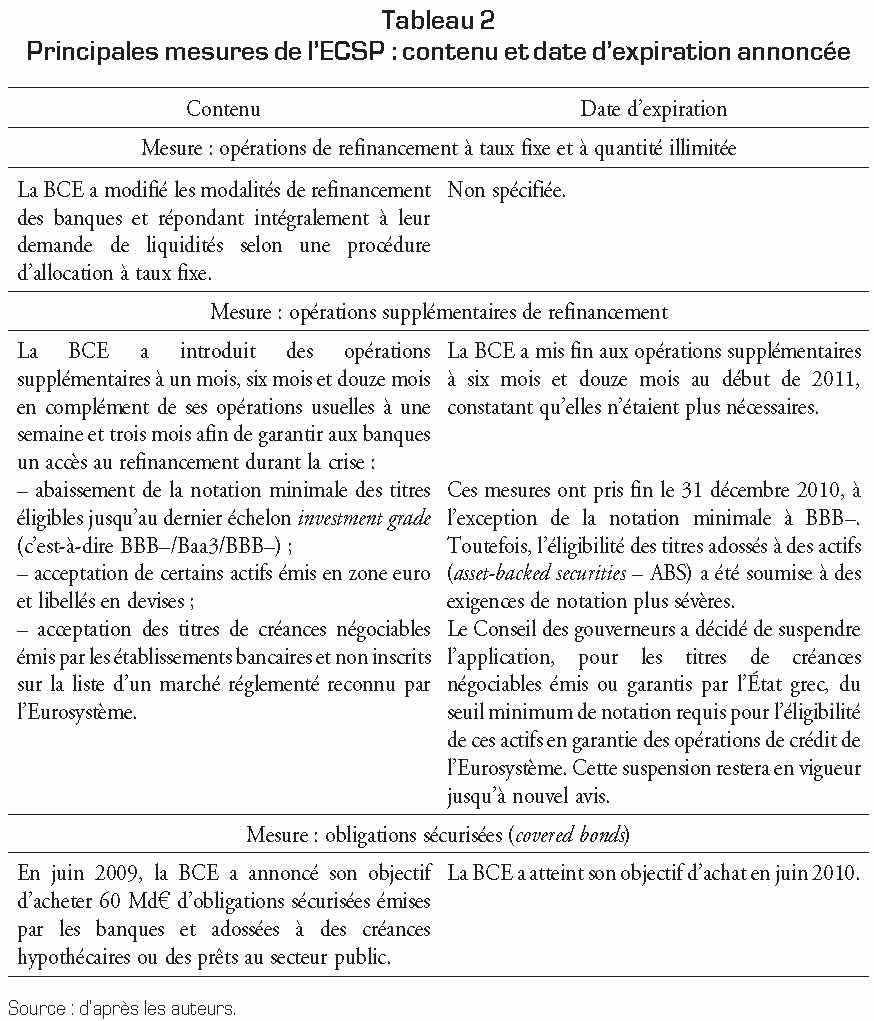

Dans le même temps, l’action de la BCE est passée en mode non conventionnel5. Le niveau excessif des primes de liquidité résultant de dysfonctionnements apparus sur les marchés monétaires menaçait de rendre le financement des banques plus onéreux et d’accroître finalement de manière indue le coût des crédits consentis aux sociétés non financières et aux ménages. La première étape du mécanisme de transmission de la politique monétaire – entre la banque centrale et les établissements de crédit – étant dégradée, la capacité des banques à octroyer des crédits à l’économie réelle (source principale de financement dans la zone euro) pouvait être sérieusement compromise en l’absence de réponse appropriée de la banque centrale. Afin de remédier à cette situation, la BCE a cherché à préserver l’intermédiation financière en assurant la continuité du refinancement des banques solvables et en rétablissant la confiance des intervenants sur les marchés financiers. Les mesures prises avaient pour objectif d’accroître le flux de crédits au-delà de ce qui pouvait être obtenu par le biais des seules réductions des taux directeurs – le taux appliqué aux opérations principales de refinancement a été réduit de 325 pb. Elles sont au nombre de cinq (cf. tableau 2 ci-après) :

- la fourniture de liquidités aux banques de la zone euro en quantité illimitée à taux fixe pour toutes les opérations de refinancement contre une remise de garanties appropriées ;

- l’allongement de la durée maximum des opérations de refinancement portée à un an, contre trois mois avant la crise ;

- l’extension de la liste des actifs admis en garantie ;

- la fourniture de liquidités en devises étrangères (notamment en dollars) ;

- des achats fermes d’obligations sécurisées (Covered Bond Purchase Programme – CBPP)6.

Pour faciliter la communication, la BCE les a regroupées sous le terme de « politique de soutien renforcé du crédit ».

À la suite de la première mesure, le montant total des opérations de refinancement a été conditionné non par les considérations de l’Eurosystème liées à l’offre de liquidité, mais par la demande émanant des contreparties dans le but d’en obtenir à des fins de précaution. Les volumes alloués dans le cadre des opérations de refinancement ont été largement supérieurs aux besoins de refinancement du système bancaire consolidé de la zone euro.

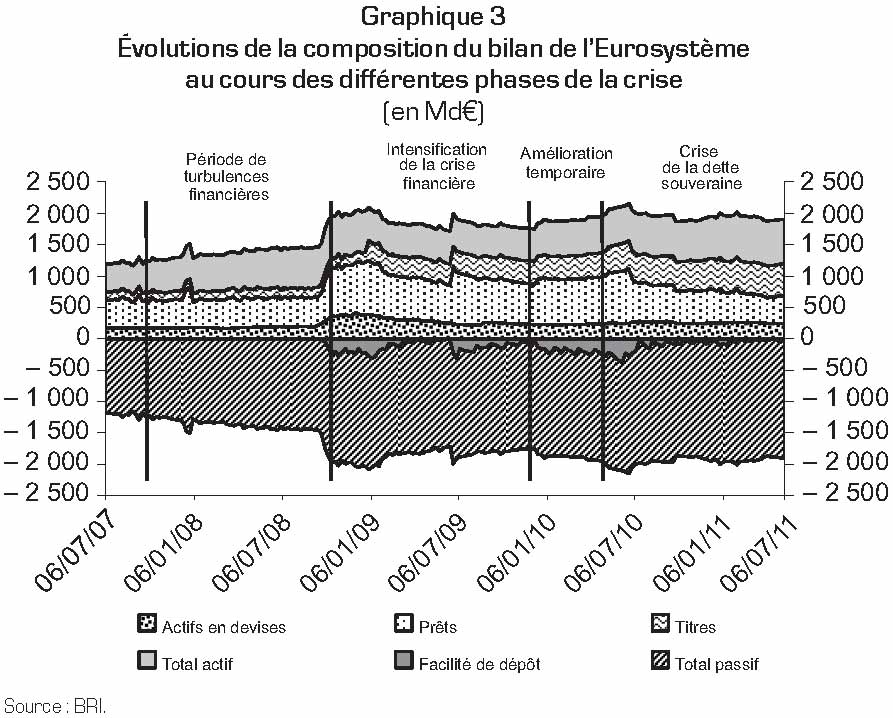

Comme on le voit sur le graphique 3 (plus loin) où sont représentées les évolutions des principaux postes de l’actif et du passif de l’Eurosystème, le système bancaire de la zone euro a emprunté un excédent de liquidité global et l’a redéposé auprès de l’Eurosystème dans le cadre de la facilité de dépôt. En outre, comme le nombre d’opérations de réglage fin de retrait de liquidité a été limité, à quelques exceptions près, l’excédent de liquidité est resté important. Dans ces conditions, l’Eonia est demeuré largement inférieur au taux fixe des opérations principales de refinancement à long terme et proche du taux de facilité de dépôt.

Quelle efficacité ?

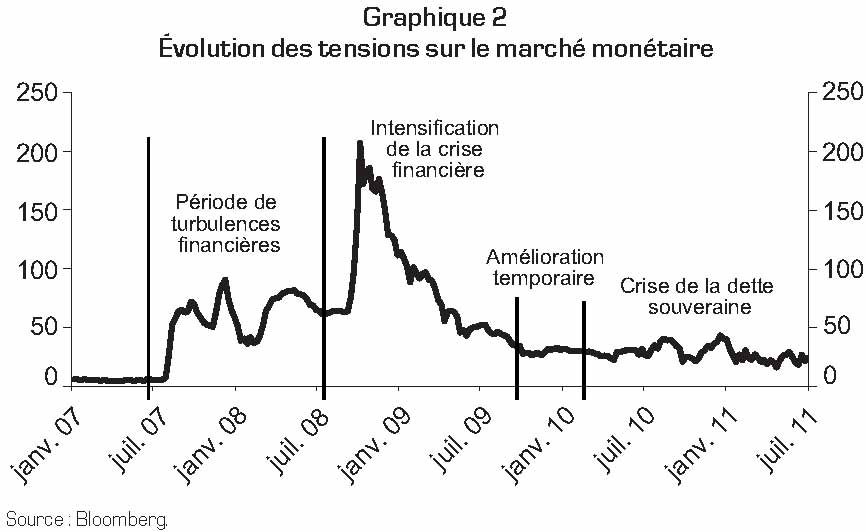

D’après la BCE, les mesures prises dans le cadre de l’ECSP ont soutenu à la fois l’accès du secteur bancaire à la liquidité et la reprise économique dans la zone euro. Dans un contexte de faibles tensions inflationnistes et face au ralentissement sévère subi par l’économie de la zone euro, elles auraient contribué à y établir des conditions de financement plus favorables que ne l’auraient permis les seules décisions relatives aux taux d’intérêt et favorisé les flux de crédits à l’économie. L’ECSP a permis d’améliorer considérablement la liquidité du marché et de réduire les risques de financement. Ses modalités auraient joué un rôle primordial dans l’atténuation des difficultés des banques de la zone euro en supprimant toute incertitude relative au taux d’adjudication et aux montants alloués. Le spread Libor-OIS, dont l’évolution est représentée sur le graphique 2 (ci-après), est un indicateur des tensions sur le marché monétaire. Avant la crise, il était à peu près constant aux alentours de 4 pb à 5 pb. Au moment où la crise s’est intensifiée, il est brutalement passé de 63,9 pb (12 septembre 2008) à 206,9 pb (10 octobre 2008). Par la suite, il n’a cessé de se resserrer et est revenu à un niveau comparable à celui du début de la crise en août 2007 (30 pb), néanmoins élevé dans une perspective de long terme. Simultanément, les écarts de rendement sur le marché monétaire et les taux d’intérêt appliqués aux prêts bancaires ont fortement diminué. Les achats d’obligations sécurisées auraient, quant à eux, dopé les émissions sur le marché primaire et réduit les écarts de rendement particulièrement élevés sur ce marché. Au total, l’ECSP aurait contribué à réduire les risques et à soutenir le financement de l’économie dans la zone euro par l’intermédiaire des banques.

Les travaux de recherche portant sur l’efficacité de l’ECSP sont encore peu nombreux et, à notre connaissance, restent cantonnés pour l’heure aux services de recherche de la BCE et, plus récemment, du FMI (Fonds monétaire international). Fahr et al. (2011) et FMI (2011a et 2011b) évaluent l’impact de la politique de fourniture de liquidités à taux fixe en quantité illimitée à l’aide d’un exercice contrefactuel réalisé avec un modèle d’équilibre général stochastique (dynamic stochastic general equilibrium – DSGE). Les deux études montrent que cette mesure a permis d’éviter une forte hausse du coût de financement des banques non seulement dans la zone euro, mais aussi, selon l’étude du FMI, à la périphérie de cette dernière, en particulier pour les banques britanniques. Abbassi et Linzert (2011) examinent leur efficacité à partir de deux mesures : la prédictibilité des taux du marché monétaire sur la base des anticipations portant sur la politique monétaire, l’impact des mesures extraordinaires sur ces mêmes taux7. Leurs résultats sont les suivants : à partir du mois d’août 2007, la prédictibilité des taux – jusqu’à un horizon de douze mois – a été moins bonne qu’au cours de la période précédant la crise ; les anticipations portant sur la politique monétaire sont devenues moins importantes ; mais, simultanément, l’augmentation du volume des opérations de politique monétaire (comme ce fut le cas au mois d’octobre 2008) explique une baisse de 100 pb des taux Euribor. Lenza, Pill et Reichlin (2010) évaluent l’efficacité de l’ECSP (et des mesures non conventionnelles prises par la Federal Reserve et la BoE) au moyen d’une analyse contrefactuelle. S’agissant des conséquences sur la sphère financière, leurs conclusions sont les suivantes : les effets sur les prêts à la consommation et les crédits au logement ont été positifs et importants ; ils ont mis plus de temps à se faire sentir sur les prêts aux entreprises non financières ; l’évolution de M1 a été plus fortement affectée (positivement) que celle de M3, ce qui montre que les effets sur l’ensemble de l’économie se sont manifestés à travers l’impact sur les taux d’intérêt et les spreads plutôt que par l’intermédiaire des quantités.

Sortie : annonce et commencement d’exécution (3 décembre 2009-7 mai 2010)

Un maintien de l’ensemble des mesures non conventionnelles plus longtemps que nécessaire comporte des risques. En premier lieu, il pourrait conduire à un recours excessif à la liquidité exceptionnelle de banque centrale avec les problèmes d’aléa moral qui en découlent. En second lieu, il pourrait réduire les incitations pour les banques à poursuivre l’ajustement structurel nécessaire de leurs bilans. Leur suppression doit être envisagée et programmée dès qu’elles s’avèrent moins nécessaires au regard de la situation des marchés financiers. D’une manière générale, la logique de sortie de ces mesures est symétrique à celle de leur mise en place. Autrement dit, une mesure exceptionnelle devrait être abandonnée lorsque le besoin auquel elle répond ne se fait plus sentir. La plupart des dispositions de l’ECSP étant temporaires, elles devaient s’éteindre « naturellement » par leur non-renouvellement. La séquence de leur extinction semblait assez évidente : l’extension temporaire des critères d’éligibilité pour les prises en pension arrivait à échéance à la fin de 2010 ; deux opérations de financement à long terme devaient prendre fin en septembre 2009 et en décembre 2009, celle lancée en juin 2009 devait être débouclée à la fin de juin 2010 ; à la même date, le programme d’achat de 60 Md€ en covered bonds devait avoir été complété. En revanche, les procédures d’appel d’offres à taux fixe et à service total des soumissions – considérées par le Conseil des gouverneurs comme le « cœur » du dispositif non conventionnel – n’avaient pas d’échéance fixée.

L’amélioration des conditions financières notées ci-dessus devait permettre aux banques de reprendre en partie leur rôle « normal » sur le marché monétaire, réduisant ainsi la nécessité pour l’Eurosystème de jouer un rôle majeur d’intermédiation. Lors de sa réunion du 3 décembre 2009, le Conseil des gouverneurs a estimé que le moment était venu de supprimer progressivement les mesures non conventionnelles qui n’étaient plus nécessaires. Plus précisément, il a été annoncé que l’opération de refinancement à plus long terme d’une durée de douze mois du mois en cours serait la dernière de ce type, qu’une seule nouvelle opération d’une durée de six mois serait conduite (en mars 2010) et que les opérations supplémentaires d’une durée de trois mois seraient suspendues. Conformément à ces annonces, le nombre et la fréquence des opérations de refinancement à plus long terme ont été progressivement réduits à partir du premier trimestre 2010. La dernière opération d’une durée d’un an a été effectuée en décembre 2009 et la dernière opération d’une durée de six mois en mars 2010, tandis que le nombre des opérations d’une durée de trois mois a été réduit à compter du premier trimestre 2010. Le 4 mars 2010, le Conseil des gouverneurs a également décidé de revenir, à compter de la fin d’avril 2010, à une procédure d’appel d’offres à taux variable pour les opérations de refinancement à plus long terme régulières assorties d’une échéance de trois mois à partir de l’opération devant être effectuée le 28 avril 2010. Cette sortie graduelle marque également le retour de l’application du principe de séparation mis en sommeil dans la phase aiguë de la crise avec l’adoption des mesures non conventionnelles (Bordes et Clerc, 2010).

Parallèlement, le CBPP est arrivé à son terme. Il s’est achevé le 30 juin 2010, l’objectif d’achat de 60 Md€ en valeur nominale sur les marchés primaire et secondaire ayant été atteint au terme du programme d’une durée de douze mois. Les banques centrales de l’Eurosystème ont l’intention de conserver les obligations sécurisées qu’elles ont achetées jusqu’à l’échéance. Enfin, les opérations d’open market réalisées par l’Eurosystème en francs suisses et en dollars ont été interrompues à la fin de janvier 2010. Le 18 janvier 2010, le Conseil des gouverneurs a décidé, en accord avec la Banque nationale suisse (BNS), de suspendre après le 31 janvier 2010 les opérations de swaps de change à une semaine visant à fournir des liquidités en francs suisses, en raison d’une baisse de la demande de liquidités et de l’amélioration de la situation sur les marchés de financement. Par conséquent, l’adjudication de la dernière opération de ce type est intervenue le 26 janvier 2010. Par ailleurs, la BCE a confirmé, le 27 janvier 2010, l’expiration des dispositifs temporaires d’échange réciproque de devises (accords de swaps) mis en place avec le Système fédéral de réserve, compte tenu de l’amélioration observée dans le fonctionnement des marchés financiers au cours de l’année passée. En outre, le Conseil des gouverneurs a décidé, en accord avec le Système fédéral de réserve, la BoE, la Banque du Japon et la BNS, de ne plus effectuer d’opérations d’apport de liquidités en dollars après le 31 janvier 2010. Par conséquent, la dernière opération de swaps en dollars de l’Eurosystème a eu lieu le 25 janvier 2010.

Compte tenu de l’incertitude qui continuait d’entourer les évolutions futures de l’économie de la zone euro au moment où l’amorce d’une sortie de l’ECSP a été annoncée, il a bien été précisé que le gradualisme restait un élément essentiel du dénouement des mesures opérationnelles non conventionnelles. L’abandon progressif de certaines mesures ne signifiait pas pour autant l’interruption de l’ensemble du dispositif. Lors de l’annonce faite le 4 mars 2010, il a bien été indiqué que les opérations principales de refinancement ainsi que les opérations de refinancement spéciales (c’est-à-dire celles dont la durée correspond à une période de constitution de réserves) seraient effectuées sous la forme d’appels d’offres à taux fixe, les soumissions étant intégralement servies aussi longtemps que nécessaire et au moins jusqu’au milieu d’octobre 20108. Dans le cadre des conférences de presse qui se déroulent après chaque réunion mensuelle, il a bien été précisé que la fourniture de liquidités au système bancaire de la zone euro continuerait de se faire « pour » une période prolongée et à des conditions favorables9. Aussi, l’effet immédiat sur les marchés des annonces du 3 décembre 2009 et du 4 mars 2010 est-il resté assez modéré comme le montre, par exemple, le comportement des taux à très court terme du marché monétaire. Les anticipations relatives à l’Eonia à un horizon allant jusqu’à un an (dont témoigne la courbe des taux à terme Eonia) ne se sont pas modifiées significativement (BCE, 2010b). Par ailleurs, si les effets du dénouement de certaines mesures se sont fait sentir sur la structure du bilan de la BCE, sa taille n’a pas sensiblement diminué (cf. graphique 3).

Sortie de l’ECSP et maintien de l’orientation accommodante de la politique de taux

L’intensification de la crise financière s’est propagée rapidement à l’économie réelle beaucoup plus largement que prévu. La récession qui avait débuté au premier semestre 2008 s’est transformée en une brusque contraction au cours de l’hiver 2008-2009 dans un contexte de renforcement de l’incertitude. Le PIB réel a reculé de 1,5 % en rythme trimestriel au dernier trimestre 2008, puis de 2,5 % au premier trimestre 2009. Sous l’effet de cette contraction et des baisses des prix des matières premières, en particulier des cours du pétrole, l’IPCH (indice des prix à la consommation harmonisé) annuel a tout d’abord fléchi avant de revenir à 1,6 % en décembre 2008. Par la suite, il a enregistré d’amples fluctuations liées aux variations des cours des matières premières et notamment des prix de l’énergie. Il est devenu négatif de juin 2009 à octobre 2009, atteignant un point bas de – 0,7 % en juillet 2009, les mesures des anticipations d’inflation à long terme tirées des enquêtes restant toutefois ancrées à un niveau supérieur.

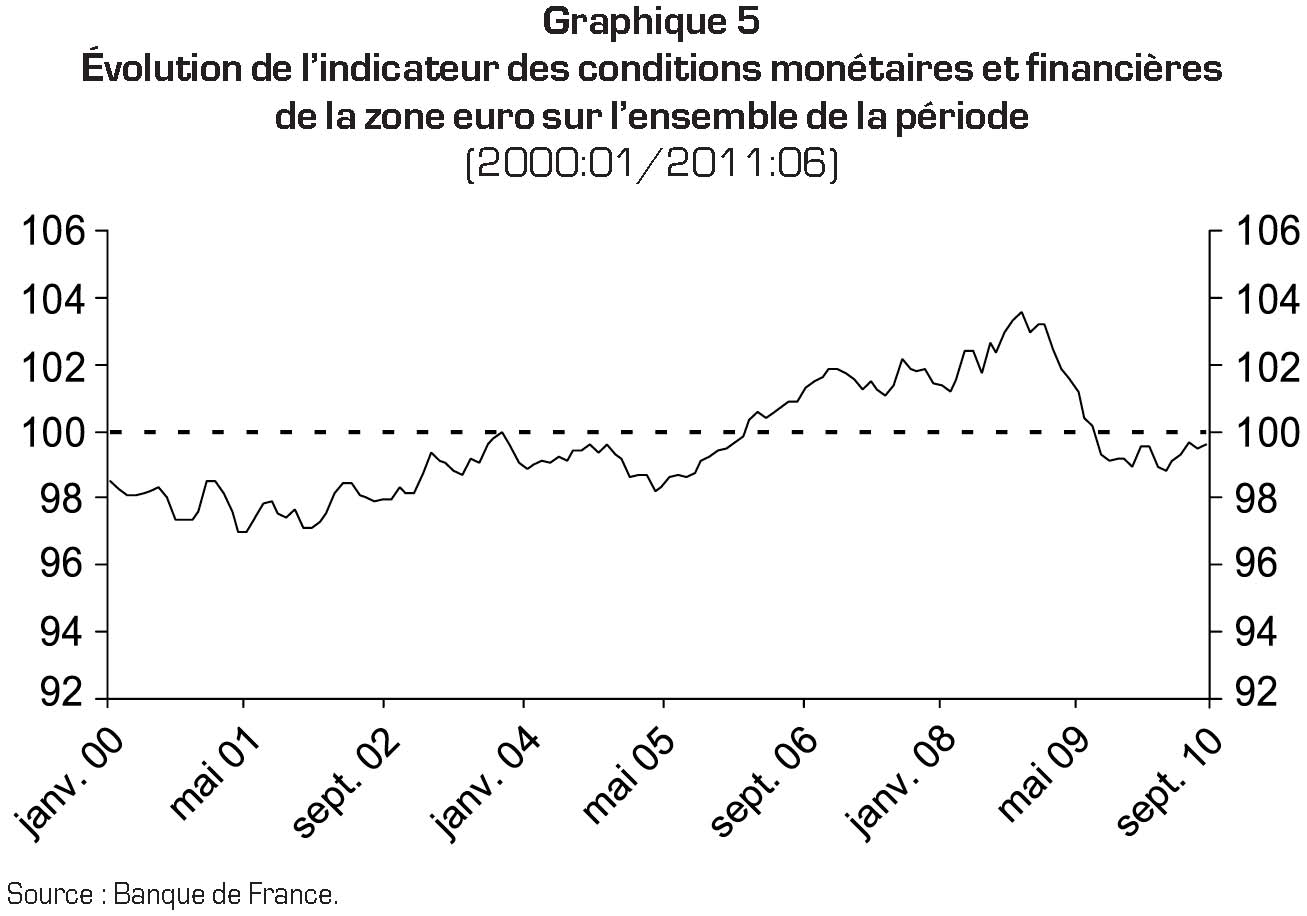

Avec le ralentissement brutal de l’activité économique et la forte baisse du taux d’inflation, le taux de Taylor a chuté de plus de 800 pb entre le troisième trimestre 2008 et le troisième trimestre 2009, atteignant même des valeurs négatives (cf. graphique 4 ci-après). L’orientation donnée à la politique monétaire par le Conseil des gouverneurs a été conforme à la recommandation découlant de l’évolution de cet indicateur, en restant toutefois en deçà. Le taux d’intérêt appliqué aux opérations principales de refinancement a été réduit de 175 pb au quatrième trimestre 2008 (50 pb à 3,75 % le 8 octobre 2008, 50 pb en novembre 2008 et 75 pb en décembre 2008), puis à nouveau de 150 pb entre janvier 2009 et mai 2009 ; ce taux a alors atteint un niveau sans précédent dans l’histoire récente des pays de la zone euro. Par la suite, le Conseil des gouverneurs a laissé inchangés les taux directeurs de la BCE. Celui appliqué aux opérations principales de refinancement s’établissant à 1 %, le taux de facilité de dépôt à 0,25 % et celui de facilité de prêt marginal à 1,75 %. Toutefois, l’amélioration des conditions financières n’a pas été immédiate. Il a fallu attendre juillet 2009 pour qu’elles se stabilisent avant de se détendre avec un redressement des prix des actifs par rapport aux planchers enregistrés (cf. graphique 5 ci-après).

Au cours du second semestre 2009, l’activité économique a montré des signes de stabilisation. Les taux de croissance trimestriels sont redevenus positifs aux troisième et quatrième trimestres 2009, après cinq trimestres consécutifs de croissance négative. Dans le même temps, des effets défavorables retardés par le fort ralentissement de l’activité, comme la faible utilisation des capacités de production et la hausse des taux de chômage, ont continué de se manifester. Le rythme annuel de l’IPCH est redevenu positif en novembre 2009 et a atteint 0,9 % en décembre 2009. À l’horizon pertinent pour la politique monétaire, l’inflation devait rester modérée. Cela explique la décision, prise dans le cadre de la réunion du 10 décembre 2009, de maintenir une politique de taux accommodante tout en annonçant la sortie de l’ECSP. Le scénario de sortie de crise suivi par la BCE correspondrait donc à celui représenté dans le tableau 3.

Recours au scénario 2 : maintien du SMP et changement d’orientation de la politique de taux

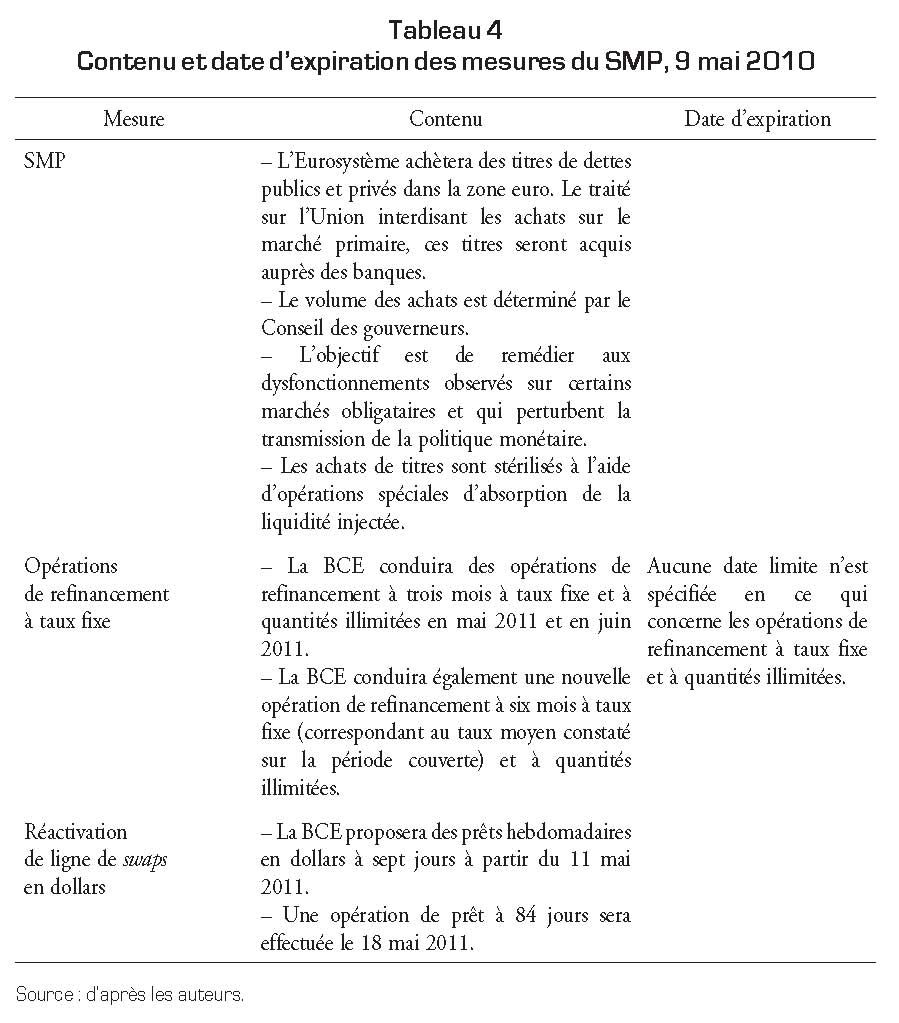

Au début de mai 2010, face à une recrudescence soudaine des tensions sur les marchés financiers, le Conseil des gouverneurs a décidé de réactiver certaines des mesures non conventionnelles qui avaient été supprimées peu de temps auparavant. En outre, il a annoncé le 10 mai 2010 la mise en œuvre du SMP10. L’objectif général visé est le même que pour l’ECSP : rétablir un fonctionnement approprié du mécanisme de transmission de la politique monétaire. Mais il s’agit cette fois de garantir la liquidité et la profondeur du marché de la dette souveraine en proie à des dysfonctionnements11.

Recrudescence des tensions sur les marchés financiers

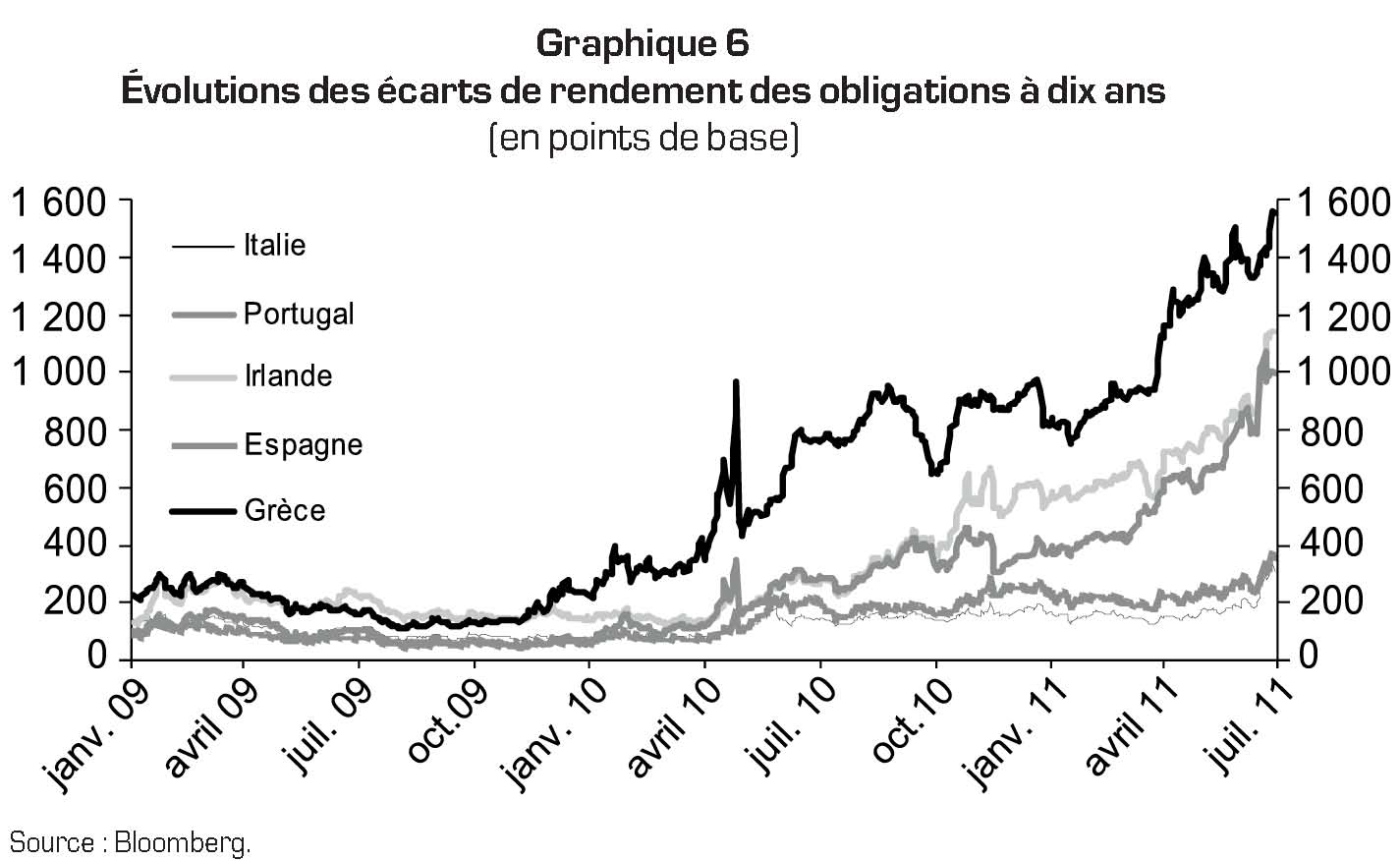

Au printemps 2010, des tensions sont réapparues sur certains compartiments des marchés financiers, notamment sur certains marchés d’obligations d’État de la zone euro. Les écarts de rendement des obligations à dix ans de certains États de la zone euro par rapport aux obligations de l’État allemand ont commencé à se creuser très rapidement (cf. graphique 6). Cette évolution s’explique essentiellement par les préoccupations croissantes des marchés quant à la viabilité des finances publiques de certains pays de la zone euro dans un contexte de hausse des déficits et de la dette publics. Le creusement des écarts s’est accéléré en avril 2010 et au début de mai 2010 et ils ont atteint, les 6 et 7 mai 2010, des niveaux sans précédent depuis le démarrage de l’Union économique et monétaire. Ces tensions (observées les 6 et 7 mai 2010 sur les marchés de la dette souveraine de certains pays de la zone euro) se sont diffusées à d’autres compartiments des marchés financiers. Leur volatilité s’est nettement accentuée et les conditions de liquidité se sont sensiblement détériorées non seulement sur les marchés de la dette souveraine, mais également, et jusqu’à un point critique, sur les marchés monétaires. Les opérations sur le marché interbancaire ont rapidement diminué et l’incertitude des banques concernant la solvabilité de leurs contreparties s’est accrue12. Le spread Libor-OIS est alors remonté sans retrouver toutefois le niveau observé au cours de la phase dite d’« intensification de la crise financière » (cf. graphique 2 plus haut).

SMP : objectif et logique

L’incapacité de certains compartiments des marchés financiers à absorber les volumes d’opérations sans effet notable sur les prix est une raison essentielle de la mise en place du SMP annoncée le 10 mai 2010. Ce programme vise à rétablir la liquidité des marchés financiers13 sans avoir d’incidence ni sur la liquidité de banque centrale – dont la taille du bilan est un indicateur – détenue par les banques, ni sur la liquidité monétaire mesurée par M3. Plus précisément, il s’agit de garantir la profondeur et la liquidité des compartiments du marché qui connaissent des dysfonctionnements et de rétablir le bon fonctionnement du mécanisme de transmission de la politique monétaire par des interventions sur les marchés obligataires tant publics que privés de la zone euro. En modifiant la composition des portefeuilles des intervenants de marché, ces interventions devraient favoriser l’apparition sur les marchés perturbés d’un profil de risque et de rendement des actifs financiers plus conforme à ce que suppose une transmission normale de l’orientation de la politique monétaire et limiter ainsi l’incidence de ces perturbations sur l’économie.

Conformément aux dispositions du traité, les achats d’obligations d’État par l’Eurosystème devaient être strictement limités aux marchés secondaires et en pratique consister dans des achats de titres de créances par l’Eurosystème auprès de ses contreparties (cf. tableau 3 plus haut). Ces achats sont donc financés par les avoirs en compte courant de ces dernières auprès de l’Eurosystème. Mais cet accroissement de la liquidité doit être intégralement stérilisé par le biais d’opérations spécifiques de réabsorption de ces dépôts extrêmement liquides par le biais d’opérations de réglage fin sous la forme de reprises de liquidité en blanc. Cette « stérilisation » a pour but de maintenir la liquidité de banque centrale détenue par les banques à un niveau globalement inchangé traduisant le fait que le programme n’a pour objectif ni d’injecter de la liquidité supplémentaire dans le système bancaire, ni d’affecter les taux en vigueur sur le marché monétaire (en d’autres termes, l’orientation de la politique monétaire).

Réactivation de certaines mesures non conventionnelles

Pour éviter que les dysfonctionnements de certains marchés de la dette souveraine ne s’étendent à d’autres marchés financiers, ce qui aurait pu compromettre un peu plus la capacité des banques à octroyer des crédits à l’économie réelle, certaines des mesures non conventionnelles, dont le dénouement avait été annoncé, puis amorcé (cf. supra), ont été réactivées (cf. tableau 3 plus haut). L’Eurosystème a réintroduit la procédure d’appel d’offres à taux fixe, la totalité des soumissions étant servie, pour les opérations régulières de refinancement à plus long terme d’une durée de trois mois effectuées à partir de la fin de mai 2010 et a conduit en mai 2010 une nouvelle opération de refinancement à plus long terme d’une durée de six mois dans laquelle la totalité des soumissions a été servie. Le dispositif temporaire d’échange réciproque de devises (lignes de swaps) conclu avec le Système fédéral de réserve a également été réactivé à titre de précaution, le recours à ces opérations étant de fait limité14.

Les opérations régulières de refinancement à plus long terme d’une durée de trois mois, dont l’adjudication a eu lieu le 26 mai 2010 et le 30 juin 2010, ont à nouveau été effectuées sous la forme d’appels d’offres à taux fixe, la totalité des soumissions étant servie, et non à taux variable. Le 10 juin 2010, le Conseil des gouverneurs a annoncé la mise en place d’une procédure d’appel d’offres à taux fixe, la totalité des soumissions étant servie, pour les opérations régulières de refinancement à plus long terme d’une durée de trois mois dont l’adjudication aurait lieu le 28 juillet 2010, le 25 août 2010 et le 29 septembre 2010. Au vu de la persistance des tensions sur certains compartiments du marché des obligations d’État et d’une incertitude élevée, il a décidé, lors de ses réunions de septembre 2010 et de décembre 2010, que l’ensemble des opérations de refinancement à plus long terme de l’Eurosystème, dont l’adjudication s’effectuerait respectivement au dernier trimestre 2010 et au premier trimestre 2011, seraient menées par le biais d’appels d’offres à taux fixe, la totalité des soumissions étant servie. Les taux appliqués à ces opérations de refinancement à plus long terme ont été fixés à un niveau égal à la moyenne des taux des opérations principales de refinancement effectuées sur la durée des opérations respectives.

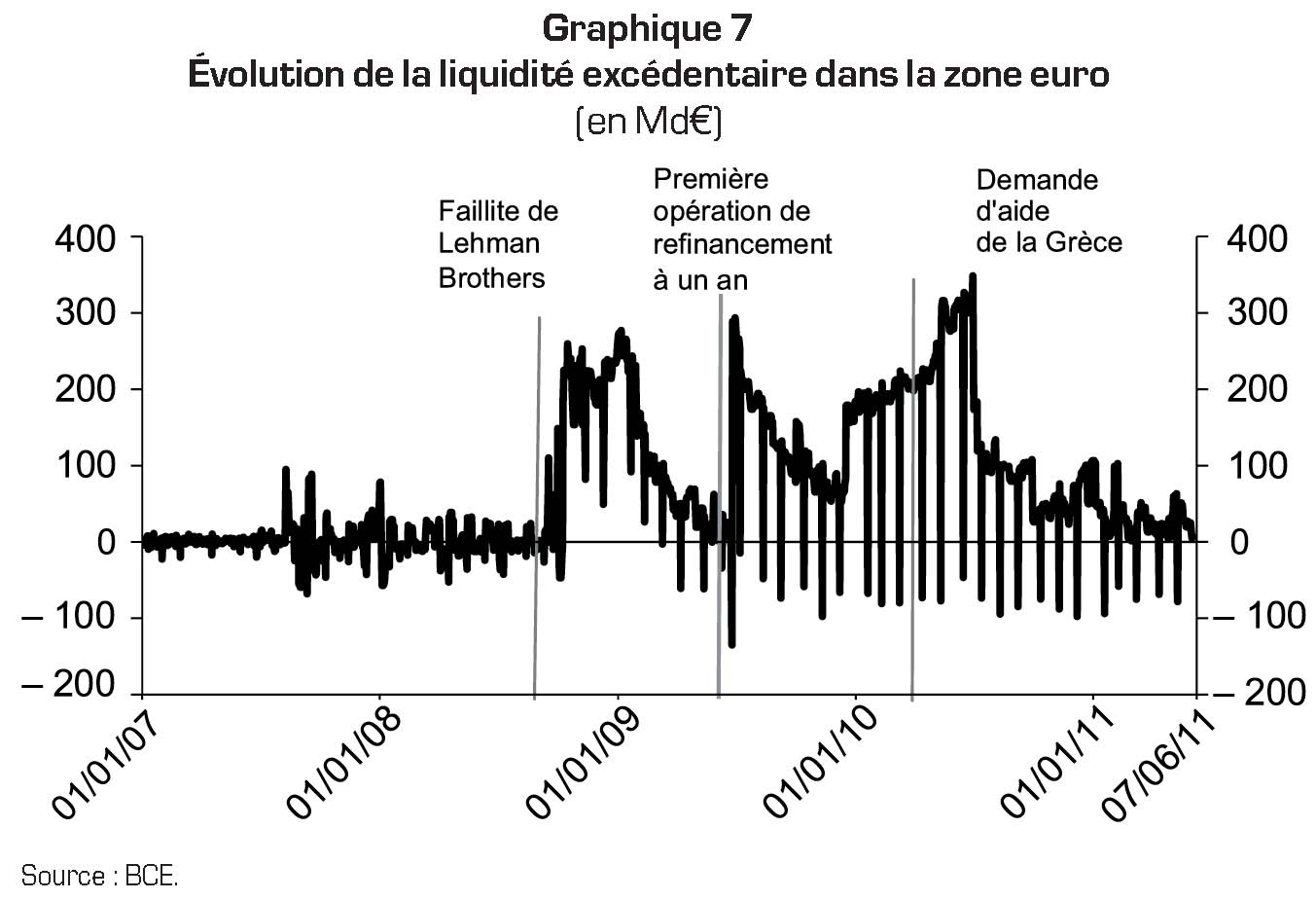

Avec l’arrivée à échéance des trois opérations de refinancement de maturité d’un an effectuées en juin 2009, septembre 2009 et décembre 2009, l’excès de réserves constituées auprès de l’Eurosystème a fortement diminué alors que l’on assistait à une remontée progressive des taux du marché monétaire (le taux à trois mois est monté de 0,64 % à 1,02 % de mai 2010 à décembre 2010). Cet excédent, calculé par rapport à une situation d’allocation neutre au regard des besoins de financement résultant des facteurs autonomes et des réserves obligatoires, se situait à un niveau de 184 Md€ au début de 2010. Il a atteint un pic à 348 Md€ le 30 juin 2010, pour redescendre à 57 Md€ le 28 décembre 2010 après l’échéance de la dernière opération à un an (cf. graphique 7 ci-après). Le reflux de l’excédent de liquidité a entraîné concomitamment une baisse du recours à la facilité de dépôt (cf. graphique 3 plus haut). Ce dernier s’est considérablement réduit entre le début de 2010 et la fin de 2010, passant de 149 Md€ en moyenne sur la période allant du 8 décembre 2009 au 19 janvier 2010 à 67 Md€ sur la période allant du 8 décembre 2010 au 18 janvier 2011. Comme pour l’excédent total, il a atteint un niveau maximum à la fin de juin 2010 de plus de 300 Md€. Parallèlement à ce reflux, on a assisté à une remontée progressive des taux du marché monétaire. Ainsi, l’Eonia est monté de 0,35 % à près de 1 % du deuxième trimestre 2010 à la fin de 2010.

Exécution et efficacité du SMP

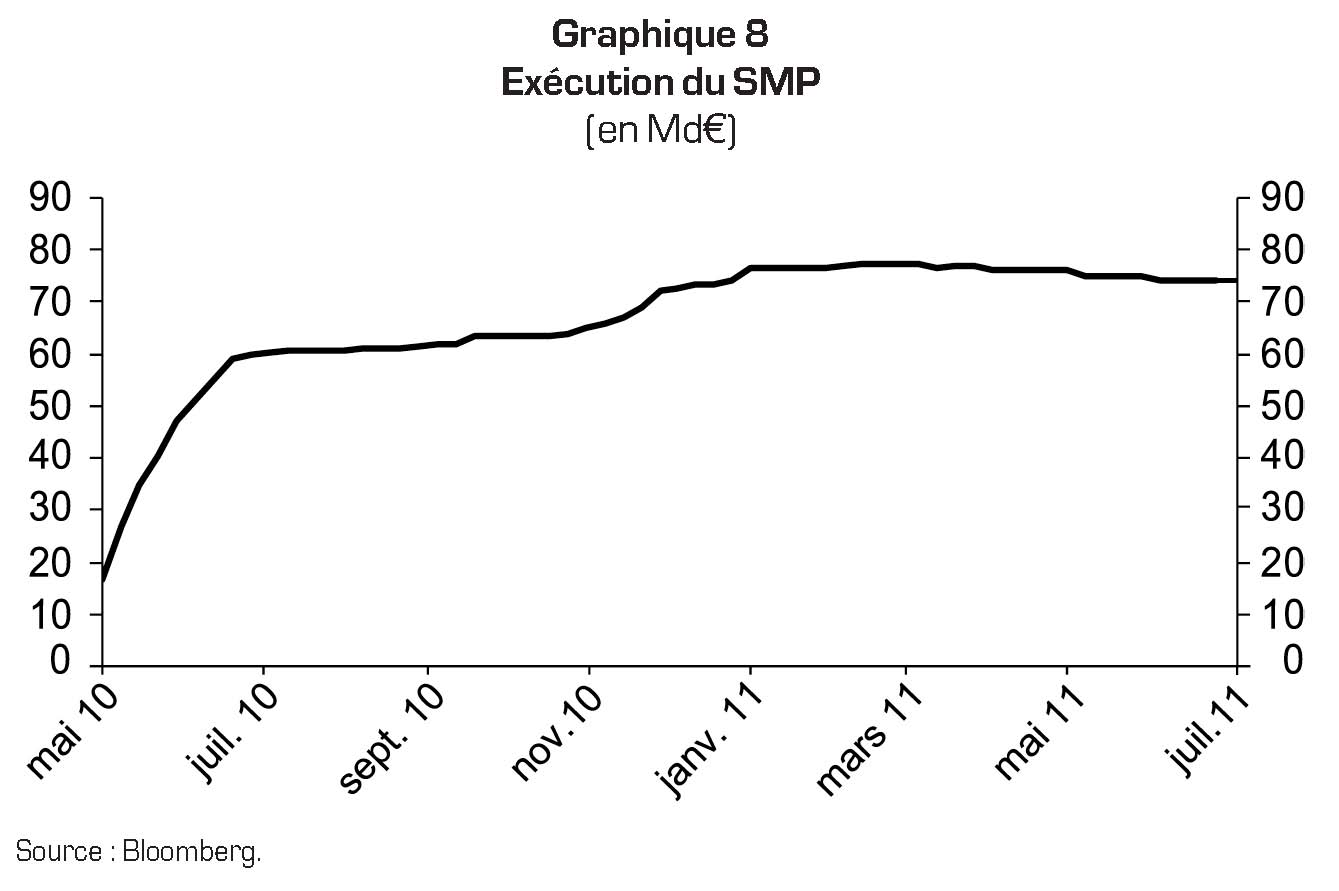

Après les déclarations effectuées par les gouvernements de la zone euro et la BCE les 9 et 10 mai 2010, les tensions sur les marchés financiers se sont apaisées durant une courte période. Les taux obligataires grecs d’échéance à deux ans et dix ans, après avoir atteint le 7 mai 2010 des niveaux historiquement élevés à 18,26 % et 12,45 %, se repliaient respectivement de plus de 1 000 pb et de 450 pb dans la seule journée du 10 mai 2010 pour clôturer à 7,53 % et 7,76 %, respectivement (Banque de France, 2011). La publication le 23 juillet 2010 des résultats des tests de résistance des banques menés par le Comité des superviseurs bancaires européens a également apaisé les tensions sur les marchés obligataires périphériques. Le 1er octobre 2010, le montant des achats effectués dans le cadre du SMP s’établissait à 63,3 Md€, contre 60,3 Md€ le 6 août 2010. Au cours des trois premières semaines d’octobre 2010, aucune acquisition n’a été réalisée ; la valeur des achats effectués a ensuite progressé pour s’établir à 64,0 Md€ le 5 novembre 2010. En effet, l’attention que les participants de marché ont commencé à porter au coût pour les finances publiques irlandaises de la restructuration du secteur bancaire domestique a exercé des tensions telles sur le marché de la dette souveraine irlandaise que l’Irlande a demandé l’utilisation à la fin de novembre 2010 du mécanisme de soutien européen défini en mai 2010 dans le cadre d’un plan de soutien financier de 85 Md€, financé également en partie par le FMI. Les plans d’ajustement budgétaire mis en place tant en Grèce qu’en Irlande, dans le cadre de ces plans de soutien, mais également au Portugal et en Espagne, pour prévenir une dégradation des conditions de financement, n’ont pas permis d’infléchir significativement, au cours de l’année 2010, le sentiment des investisseurs. Ainsi, au total sur l’année 2010, les rendements grecs, irlandais et portugais à échéance de dix ans, notamment, se sont tendus de 670 pb, 422 pb et 253 pb à 12,47 %, 9,06 % et 6,60 %, respectivement (cf. graphique 6 plus haut). À la fin de 2010, l’Eurosystème était intervenu sur les marchés obligataires à hauteur de 73,5 Md€ (cf. graphique 8) et avait absorbé de la liquidité sur le marché monétaire pour exactement le même montant.

Exécution du SMP et changement d’orientation de la politique monétaire

La croissance économique de la zone euro a continué de se renforcer en 2010. Les taux de croissance trimestriels du PIB en volume au premier semestre 2010 ont été meilleurs que prévu. Cette croissance s’est légèrement modérée au second semestre 2010, tandis que la dynamique de fond de la reprise de la zone euro demeurait positive. Dans l’ensemble, le PIB en volume a augmenté de quelque 1,7 % en 2010.

L’année 2010 a été caractérisée par une reprise modérée de l’activité économique dans la zone euro, le PIB progressant à un rythme annuel de 2 % au quatrième trimestre. Les pressions inflationnistes sont restées limitées du fait de marges de capacité importantes et d’un niveau élevé du taux de chômage pesant sur la dynamique des salaires. Les tensions inflationnistes sont demeurées modérées sur l’ensemble de 2010 – la hausse de l’IPCH a atteint 1,6 % en moyenne annuelle, contre 0,3 % en 2009. Mais l’examen de l’évolution en glissement montre que des pressions à la hausse sont apparues à la fin de 2010 – 2,2 % en décembre 2010 – et au début de 2011. Cette hausse progressive a largement reflété les évolutions des prix des matières premières, entraînées par la reprise économique mondiale et par des effets de base. Jusqu’en janvier 2011, les mesures des anticipations d’inflation à long terme fondées sont toutefois restées globalement ancrées à des niveaux compatibles avec l’objectif du Conseil des gouverneurs de maintenir une inflation inférieure à 2 %, mais proche de 2 %, à moyen terme. Aussi, jusqu’en janvier 2011, le scénario de référence jusqu’à la fin de 2010 correspondait-il à une sortie du SMP – avec l’atténuation espérée de la crise de la dette souveraine – précédant le changement d’orientation de la politique monétaire (en pointillés dans le tableau 5 ci-après).

Malheureusement, par la suite, un risque d’un décrochage des anticipations d’inflation est apparu alors que la crise de la dette souveraine, bien loin de s’atténuer, s’aggravait. D’où le déroulement d’un scénario très différent de celui envisagé au début de l’année : le Conseil des gouverneurs a décidé en mars 2011 et en avril 2011 de relever de 25 pb le taux sur les opérations principales de refinancement, tout en estimant le maintien d’une opération de refinancement en quantité illimitée approprié, à taux fixe, d’une durée de trois mois et en continuant de procéder à des achats de titres de dette souveraine en fonction des tensions observées sur les marchés.

Le scénario d’une sortie graduelle des dispositifs non conventionnels a donc été contrarié par la résurgence des tensions nées de la crise de la dette souveraine dans la zone euro. Dans ce contexte, la BCE a fait preuve de pragmatisme, marquant tout d’abord une pause dans le démantèlement des dispositifs exceptionnels mis en place en 2008, puis en restaurant certains de ces dispositifs avant d’envisager une modification de sa tactique de sortie de crise.

La dégradation de la situation grecque depuis juin 2011 a été marquée par l’apparition de nouvelles tensions sur le financement des banques et sur le marché monétaire, avec la menace de la BCE de ne plus accepter de titres grecs comme collatéral lors des opérations de refinancement en cas de défaut de l’État grec. L’accord européen du 12 juillet 2011 a semble-t-il contribuer à rassurer les marchés financiers.

La situation présente reste cependant tendue avec, d’une part, des systèmes bancaires qui restent très dépendants de l’Eurosystème pour leur refinancement et, d’autre part, des États confrontés à une situation budgétaire difficile. Cette situation illustre le difficile arbitrage entre le risque d’une sortie trop rapide et celui d’une sortie trop tardive de dispositifs exceptionnels dans une situation de crise financière qui dure maintenant depuis l’été 2007.