Mise en cause dès le déclenchement de la crise financière en 2007, en raison de sa dimension procyclique, la « juste valeur » reste, sept ans plus tard, le mode unique de valorisation comptable du portefeuille de négociation (trading) des banques, son périmètre d’application s’étendant même largement à d’autres éléments de l’actif et du passif bancaire1. Cette situation soulève au moins deux questions. La première question est celle de la légitimité économique du prix de marché comme mode de valorisation d’un portefeuille de trading. Est-il en effet acceptable, sur un plan théorique, de valoriser un stock d’actifs sur la base d’un prix de marché associé à un volume de transactions ne représentant le plus souvent qu’une faible fraction du stock2 ? La deuxième question, souvent dissimulée derrière celle du mark-to-market, est plus importante pour le régulateur dans la perspective de la prévention du risque systémique. Elle part de l’observation que l’évaluation comptable des portefeuilles de trading au prix de marché est en fait très marginale par rapport à l’évaluation au « prix de modèle », appliquée lorsque le marché est peu liquide, voire inexistant, et est entourée d’un aléa pouvant conduire à des variations de valorisation aux conséquences potentiellement systémiques. La question de la « juste valeur » est donc moins celle du mark-to-market que celle du mark-to-model, qui représente dans la plupart des grandes banques d’investissement plus de 90 % de la valorisation des portefeuilles de trading.

Notre étude établit d’abord un diagnostic, à l’échelle internationale, de la répartition de la valorisation des portefeuilles de trading, entre le mark-to-market et le mark-to-model. Puis, nous calculons une mesure du return on equity (ROE) des activités de trading en rapportant le résultat brut au montant des fonds propres réglementaires assis sur la value at risk (VaR). Notre constatation est non seulement que ce ROE est anormalement élevé, mais aussi qu’il est resté globalement stable depuis le déclenchement de la crise. En outre, nous établissons que la rentabilité des activités de trading des banques est positivement et significativement corrélée au poids du mark-to-model dans le total du portefeuille, et en particulier au poids des actifs de « niveau 3 » (Kolev, 2010). Nous concluons en formulant quelques recommandations de politique publique de nature macroprudentielle.

Des portefeuilles de trading essentiellement valorisés en mark-to-model

Rappels sur le mode de valorisation des portefeuilles de trading

Les normes comptables internationales, aussi bien celles produites par l’International Accounting Standards Board (IASB) (International Financial Reporting Standards – IFRS)3 que par le Financial Accounting Standards Board (FASB) (US GAAP), imposent que les portefeuilles de trading des banques soient valorisés à la « juste valeur » (fair value), communément associée au prix de marché. En marge du débat sur l’association de la valeur d’un actif – ou d’un passif – à son prix de négociation, deux questions théoriques se posent.

D’une part, est-il légitime de valoriser un stock sur la base d’un prix de marché issu d’un faible volume de transactions ? Existe-t-il un flux de transactions minimal qui garantisse la légitimité de ce prix ? Peu d’économistes se sont penchés sur ces questions alors qu’un prix est, par essence, associé à un volume de transactions, non à un stock.

On connaît les conséquences procycliques de l’utilisation d’un prix de marché associé à un faible volume de transactions, illustrées par l’accélération de la crise à la suite de la crise financière de 20074. Lors des premières inquiétudes sur la valorisation des produits structurés de crédit, au printemps 2007, la baisse des marchés de taux et d’actions, dans un contexte de faible liquidité, s’est traduite par une révision négative de la valorisation comptable des portefeuilles de trading des banques. Cette révision a immédiatement conduit à une dégradation des résultats bancaires et une diminution simultanée de leurs fonds propres. Afin de respecter les exigences prudentielles, les banques ont alors été notamment amenées à réduire leur portefeuille de risque en vendant des actifs, accroissant ainsi les pressions à la baisse des cours et induisant de nouvelles diminutions des résultats et des fonds propres5.

D’autre part, est-il légitime de valoriser des portefeuilles de trading en l’absence même de marché actif, lorsque aucun prix de négociation n’est disponible ? Dans ce cas, les normalisateurs comptables proposent de substituer au mark-to-market le mark-to-model qui résulte d’une estimation interne de la banque6. Les normalisateurs distinguent deux cas, correspondant à deux niveaux de valorisation venant s’ajouter au niveau 1, celui du prix de marché. Les textes comptables définissent ainsi les trois niveaux de valorisation des portefeuilles de trading.

Niveau 1 (extrait de la norme IFRS 13) : « Level 1 inputs are quoted prices in active markets for identical assets or liabilities that the entity can access at the measurement date. A quoted market price in an active market provides the most reliable evidence of fair value and is used without adjustment to measure fair value whenever available, with limited exceptions. If an entity holds a position in a single asset or liability and the asset or liability is traded in an active market, the fair value of the asset or liability is measured within Level 1 as the product of the quoted price for the individual asset or liability and the quantity held by the entity, even if the market’s normal daily trading volume is not sufficient to absorb the quantity held and placing orders to sell the position in a single transaction might affect the quoted price. »

Les positions de trading qui peuvent être débouclées sur un marché actif sont valorisées au prix de marché, à l’instar de toute position dont la valorisation peut être aisément obtenue en utilisant des paramètres de marché applicables à des instruments proches. C’est, par exemple, le cas d’un swap de maturité initiale dix ans, valorisé trois mois plus tard, mais non coté sur le marché (le swap de maturité 9,75 années n’est pas liquide), et dont la valorisation peut être obtenue à partir de la courbe des taux cotée sur le marché et d’un modèle d’interpolation simple à construire et à valider.

Niveau 2 (extrait de la norme IFRS 13) : « Level 2 inputs are inputs other than quoted market prices included within Level 1 that are observable for the asset or liability, either directly or indirectly. Level 2 inputs include :

- quoted prices for similar assets or liabilities in active markets ;

- quoted prices for identical or similar assets or liabilities in markets that are not active ;

- inputs other than quoted prices that are observable for the asset or liability, for example : interest rates, and yield curves observable at commonly quoted intervals, implied volatilities and credit spreads ;

- inputs that are derived principally from or corroborated by observable market data by correlation or other means (market-corroborated inputs). »

La valorisation des positions sur des actifs appartenant au niveau 2 repose principalement sur l’utilisation de paramètres observables, mais applicables à d’autres instruments. C’est, par exemple, le cas des options, dont l’évaluation dépend d’une variable inobservable, la volatilité implicite, mais qui peut être estimée par la volatilité implicite d’une option cotée sur un sous-jacent comparable. C’est aussi et surtout le cas des CDS (credit default swaps), dont la valorisation au cours du temps peut être établie à partir des spreads de crédit d’émetteurs comparables, et, de manière générale, des produits structurés de crédit, issus de la titrisation et dont la valorisation dépend de trois paramètres : la probabilité de défaut des émetteurs du panier, la corrélation entre les événements de défaut et le taux de recouvrement en cas de défaut. Ces paramètres peuvent être estimés – non sans difficulté ! – à partir des prix de marché de titres comparables.

En conséquence, on peut considérer que les valorisations des portefeuilles L2 sont entourées d’un aléa important et que l’enregistrement des variations de valorisation dans le résultat comptable soulève une vraie question de régulation.

Niveau 3 (extrait de la norme IFRS 13) : « Level 3 inputs are unobservable inputs for the asset or liability. [IFRS 13:86] Unobservable inputs are used to measure fair value to the extent that relevant observable inputs are not available, thereby allowing for situations in which there is little, if any, market activity for the asset or liability at the measurement date. An entity develops unobservable inputs using the best information available in the circumstances, which might include the entity’s own data, taking into account all information about market participant assumptions that is reasonably available. »

Les normalisateurs comptables acceptent la valorisation des portefeuilles de trading non cotés sur des marchés liquides ou dont les paramètres de valorisation ne peuvent être estimés sur le marché par un « prix de modèle » reposant sur des paramètres… non observables. Un swap climatique de cinq ans, dont la valorisation dépend des estimations de température dans une ville donnée sur les cinq prochaines années, qu’aucun organisme météorologique n’est en mesure de produire, sera en conséquence valorisé sur la base de paramètres non observables, rendant l’évaluation et son impact sur le résultat soumis à un très fort aléa. Plus encore que le niveau 2, le niveau 3 correspond donc à une estimation très aléatoire. Si les positions sont en effet conservées, la représentation comptable de leur valorisation sera à l’échéance confrontée à la valorisation réelle et tout écart significatif pourra produire une perte individuelle aux conséquences potentiellement systémiques. À cet égard, nous considérons que le portefeuille valorisé au « prix de modèle » peut être à l’origine d’externalités négatives.

Le mark-to-model : mode dominant de valorisation comptable des portefeuilles de trading

À partir des données extraites des rapports financiers trimestriels des principales banques américaines et européennes7, relevées sur la période allant de 2007 à 2013, nous avons reproduit l’évolution historique de certains ratios utiles au régulateur pour mesurer la solidité ou la fragilité des estimations de valorisation produites par les banques sur leur portefeuille de trading. En particulier, deux ratios retiennent notre attention.

Le rapport entre le portefeuille valorisé au « prix de modèle », sur la base de paramètres observables ou non observables, et le portefeuille global de la banque estimé à la « juste valeur », soit le ratio « (L2 + L3)/(L1 + L2 + L3) ». Cet indicateur est en quelque sorte un estimateur de la solidité de la valorisation à la « juste valeur » produite par les banques. Les données disponibles ne nous permettent cependant pas de distinguer, dans le portefeuille valorisé à la « juste valeur », les positions de trading des autres éléments. Nous formulons l’hypothèse raisonnable que les pourcentages obtenus sur l’ensemble du portefeuille s’appliquent au portefeuille de négociation, qui en est l’élément principal.

Le rapport entre la VaR, perte potentielle maximale sur le portefeuille de trading, à l’intérieur d’un intervalle de confiance de 99 % et en cas de scénario défavorable de marché sur dix jours ouvrés, et le portefeuille exposé au risque de marché. La réglementation prudentielle applicable aux positions de marché sera prochainement modifiée pour substituer à la VaR l’expected shortfall, espérance de la perte en cas de franchissement de la VaR, dont le seuil de confiance va être simultanément réduit à 97,5 % (2 écarts types dans la loi normale au lieu de 2,33). Toutefois, les données 2007-2013 que nous utilisonss’inscrivent dans l’environnement réglementaire présent. Le rapport « VaR/valorisation du portefeuille à la juste valeur » donne une information sur l’importance de l’effet de diversification des positions enregistrées à l’actif et au passif. Un ratio très faible peut conduire le régulateur à s’interroger sur l’estimation de la compensation des risques implicite dans la matrice de covariance. Si l’évaluation au« prix de modèle » représente une fraction importante du portefeuille estimé en fair value, le calcul des fonds propres prudentiels assis sur la VaR peut être entaché d’un aléa qu’il serait éventuellement opportun de corriger.

Construit à partir des données de notre échantillon de banques américaines, le graphique 1 décrit la part du mark-to-model dans le total des actifsvalorisés en fair value.Le portefeuille d’actifs est composé des instruments négociés au comptant (actions, obligations, etc.) et des instruments dérivés (swaps, contrats à terme, options, produits structurés de crédit, etc.). Sa valorisation s’élève à plus de 1 000 Md$ dans la plupart des banques de notre échantillon.

Le poids du mark-to-model est clairement dominant dans la structure de valorisation des portefeuilles à la « juste valeur », la moyenne de l’échantillon portant sur les banques américaines étant d’environ 85 %. Seuls 15 % des actifs sont donc évalués en moyenne au prix de marché, illustrant bien que le débat sur le mark-to-market n’est pas celui sur lequel doit se concentrer en priorité l’attention des régulateurs prudentiels et comptables. Dans certaines banques, le ratio est même proche de 100 %, le résultat de trading n’étant dans ce cas que l’expression du changement de valorisation d’estimations produites par un modèle. Deux réserves doivent cependant corriger cet argument, qui pourrait conduire les régulateurs à considérer que le mark-to-model crée une incitation, au sein des banques d’investissement américaines, à développer l’activité de trading de produits dérivés et structurés non directement cotés sur le marché, avec le seul objectif de bénéficier de l’aléa des estimations. D’une part, les positions valorisées à l’actif sont au moins partiellement compensées par les positions enregistrées au passif, ce qui limite les gains potentiels et, bien sûr, le risque de marché qui ne porte que sur la position « nette ». D’autre part, le résultat de trading se compose d’une partie « réalisée » et d’une partie latente. La représentation comptable d’une position sera nécessairement confrontée, à l’échéance, à sa réalité économique, et les gains latents, s’ils ont été surévalués, se transformeront en pertes réelles. On ne peut donc affirmer, sans hypothèse complémentaire sur la structure du portefeuille, que le mark-to-model produit des gains latents structurels.

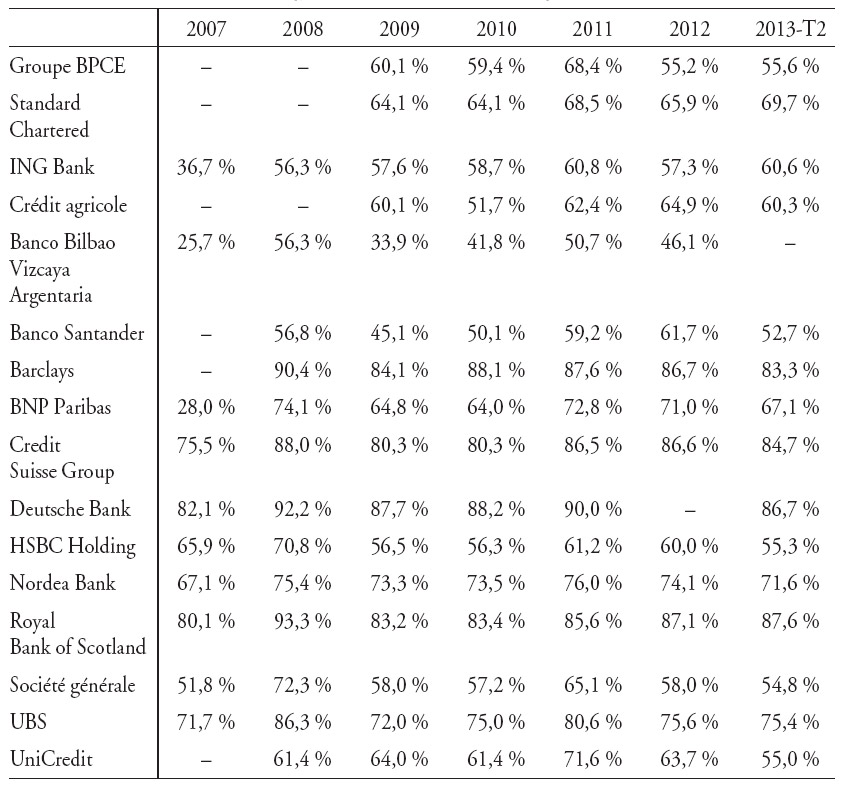

La situation des banques européennes est assez sensiblement différente. Même si le mark-to-model reste le mode dominant d’enregistrement comptable des positions, son poids relatif est significativement plus faible, comme le montre le graphique 2. Le poids relatif moyen calculé sur notre échantillon de banques européennes est de 70 %, avec des situations assez contrastées à l’intérieur de l’Europe, comme l’indique le tableau 1 (infra) décrivant la situation individuelle des banques.

Les banques britanniques et suisses, accompagnées de Deutsche Bank, ont les ratios les plus élevés, supérieurs à 80 % depuis 2007, les banques françaises étant légèrement en retrait avec des ratios plus proches de 60 %. Même si le niveau du poids relatif du mark-to-model dans les banques européennes est inférieur à celui observé dans les banques américaines, la conclusion générale de notre diagnostic demeure que l’essentiel du portefeuille de négociation des banques est valorisé au « prix de modèle », dont l’estimation a une dimension aléatoire qui se retrouve non seulement dans le résultat comptable, mais également dans l’estimation du risque de marché et le calcul aval des fonds propres réglementaires, donc dans la mesure de la solidité des banques.

On peut noter, aussi bien sur le graphique 1 (supra) que sur le graphique 2 (supra), l’impact du carve out d’octobre 2008, par lequel les banques furent autorisées, sous la pression de la Commission européenne auprès de l’IASB, à transférer temporairement une partie de leur portefeuille enregistré au prix de marché (niveau 1) vers les niveaux 2 et 3. La crise de liquidité consécutive à la faillite de Lehman Brothers avait en effet conduit à un effondrement des prix de marché, devenus par ailleurs peu significatifs en raison du faible volume de transactions associé. Leur application à la valorisation des portefeuilles L1 aurait alors eu des conséquences très défavorables sur le résultat comptable des banques et leur besoin en fonds propres réglementaires.

La Banque centrale européenne (BCE), qui vient de lancer son exercice d’évaluation des bilans des banques européennes (asset quality review) dans le cadre de sa nouvelle fonction de superviseur unique dans l’union bancaire, semble bien avoir pris conscience de la question du mark-to-model. Les documents relatifs à cet exercice et mis en ligne sur son site précisent en effet : « The approach is based on selecting institutions which have material exposure to complex trading book assets/liabilities, for which fair value is difficult to determine. ‘Materiality’ in this context is assessed both on an absolute basis and relative to the overall size of the institution in question. Both absolute size of the trading book (in terms of carrying amount of ‘Held-For-Trading’ assets and liabilities on the balance sheet) and absolute size of level 3 exposure (where fair value is determined based on unobservable model inputs) are concerned. »

Il est important que cet exercice conduise à établir une frontière plus nette entre le mark-to-market et le mark-to-model, ce dernier étantéventuellement soumis à des contraintes réglementaires plus strictes8.

Notre diagnostic sur le poids du mark-to-model au sein du portefeuille de trading rejoint celui établi par Lepetit (2010) dans son rapport sur le risque systémique remis à Christine Lagarde en 2010, qui propose d’inclure les portefeuilles L2 et L3 dans l’assiette d’une taxe systémique de type Pigou, destinée à réduire les incitations des banques à développer une activité de trading sur des instruments dont la validation de la « juste valeur » est difficile à réaliser, conduisant à un résultat comptable contenant une forte dimension aléatoire : « Il s’agirait de taxer les instruments de marché potentiellement illiquides dont on a vu qu’ils étaient les plus représentatifs des comportements à risque systémique. L’assiette correspondrait aux actifs et à certains passifs comptabilisés en catégories 2 et 3 du portefeuille de négociation. »

Les graphiques 1 et 2 (supra) montrent de manière éclairante que le diagnostic de Jean-François Lepetit, établi sur les données comptables de la fin de 2008, soit juste après la faillite de Lehman Brothers, reste encore parfaitement valide six ans plus tard, le renforcement de la pression réglementaire encadrant l’activité des banques n’ayant pas modifié la répartition par niveau de valorisation des positions de trading.

Nous testons dans la seconde partie l’hypothèse selon laquelle les banques disposent d’une incitation à valoriser leurs actifs de trading au « prix de modèle », dont le rendement sur fonds propres réglementaires serait supérieur à celui associé aux positions valorisées au prix de marché.

ROE des activités de trading et recommandations de politique publique

Définition du résultat et des fonds propres dans le calcul du ROE

Nous mesurons le résultat de trading des banques par la différence entre la valorisation du portefeuille de négociation en fin de période comptable et la valorisation en début de période, majorée ou minorée du gain ou de la perte réalisée en cours de période. Ce résultat est donc un résultat brut, estimé avant toute affectation de charges humaines, informatiques, etc., composé d’un élément réalisé et d’un élément latent. C’est le résultat que produisent les banques dans leurs documents de référence comptables et qui, bien sûr, est une évaluation majorée vis-à-vis du résultat de la comptabilité analytique. Les chiffres obtenus ne sont donc évidemment pas directement comparables aux ROE habituellement publiés, mais fournissent une information sur la rentabilité « brute » sur fonds propres réglementaires des activités de marché. Nous avons utilisé les données disponibles pour calculer le taux de rendement sur fonds propres des activités de trading, défini et mesuré par le rapport entre le résultat de trading et les fonds propres réglementaires associés. Ce ROE mesure donc la rentabilité du placement en fonds propres réglementaires dédiés aux activités de marché. Notre échantillon couvrant la période allant de 2006 à 2012, seuls les fonds propres dédiés à la couverture du risque de marché ont été pris en compte, conformément aux règles prudentielles applicables sous Bâle II, les nouvelles exigences prudentielles, portant en particulier sur le risque de crédit du portefeuille de négociation, ne s’appliquant que depuis 2011.

Les fonds propres réglementaires sont calculés à partir de la VaR, définie par la perte de marché maximale associée à un intervalle de confiance de 99 %, dans l’hypothèse d’un non-réajustement du portefeuille sur un horizon de dix jours ouvrés. Mathématiquement, la VaR est le quantile 99 % de la distribution des gains et des pertes du portefeuille de trading estimée dans dix jours ouvrés. De nombreuses méthodes de calcul de la VaR peuvent être appliquées (VaR paramétrique, historique, Monte Carlo, etc.), dont la mise en perspective n’est pas l’objet de cet article. Dans la pratique, les banques estiment le plus souvent la VaR sur un horizon d’une journée, dite « VaR 1 jour », puis multiplient l’estimation obtenue par la racine de 10, selon une procédure acceptable sous l’hypothèse générale que le rendement du portefeuille est distribué selon une loi normale.

Nous avons utilisé les données de la VaR publiées par les banques dans leurs documents de référence comptables, qui sont certes des données de fin de période, mais très proches des VaR quotidiennes moyennes sur les périodes correspondantes (annuelles ou trimestrielles).

Les fonds propres réglementaires sont égaux à la VaR 10 jours, multipliée par un scaling factor dont le niveau, au moins égal à 3, dépend de la qualité intrinsèque du modèle (algorithmes et paramètres), telle qu’appréciée par les autorités de supervision, et de sa performance passée, mesurée par le nombre de dépassements, en théorie égal à 1 % des observations.

Le scaling factor est ainsi calculé :

3 + FC (modèle) + FC (performance passée)

où FC, le facteur complémentaire appliqué au modèle, dépend non seulement de sa qualité intrinsèque, mais aussi de la qualité du système de contrôle des risques de la banque.

Ne disposant pas d’informations précises sur le scaling factor des banques de notre échantillon, nous avons retenu un coefficient de 4,5 pour celles dont nous n’avions pas les données. Ce coefficient semble être le plus fréquemment retenu par les autorités de supervision.

En conséquence, le ROE est calculé selon la formule suivante9 :

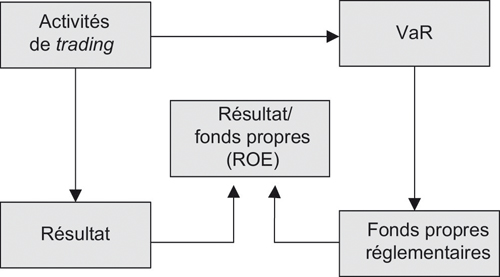

La logique économique de son calcul est décrite par le schéma infra.

Évolution historique du ROE des activités de trading

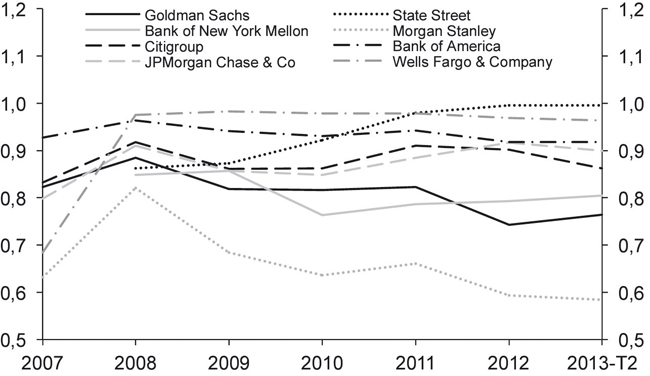

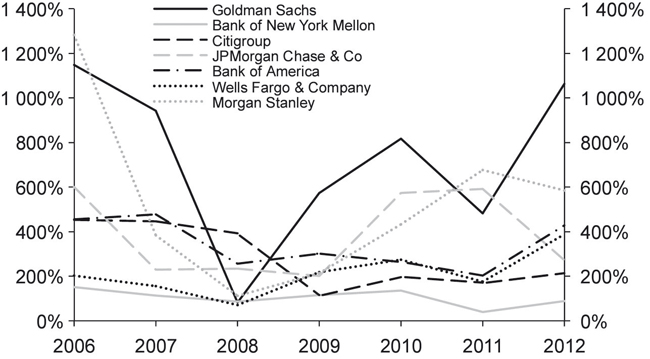

Les graphiques 3 et 4 (ci-contre) décrivent l’évolution historique du ROE (ratio « résultat brut/fonds propres réglementaires ») des banques américaines et européennes depuis 2006.

Les niveaux estimés montrent la très forte rentabilité des activités de trading, certes mesurée avant toute affectation de charge. Rappelons que nous mesurons ici le ROE par le rapport entre le résultat brut et les fonds propres réglementaires alloués à la couverture du risque de marché. Indépendamment du niveau absolu des ROE, on observe que la rentabilité des opérations de trading est restée stable depuis 2008, le renforcement des mesures prudentielles et réglementaires ne s’étant pas traduit, contrairement à ce que l’on pourrait penser, par une diminution du résultat rapporté aux fonds propres réglementaires.

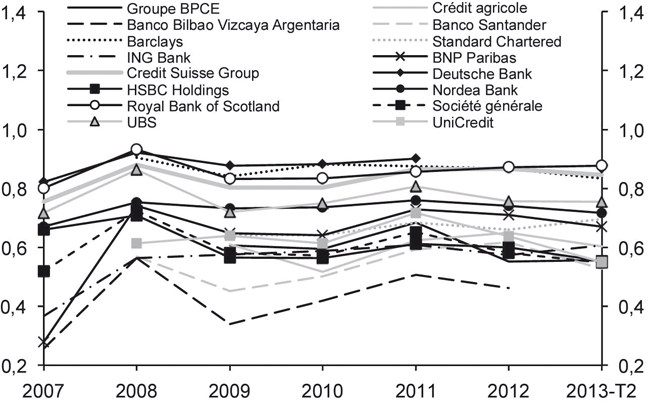

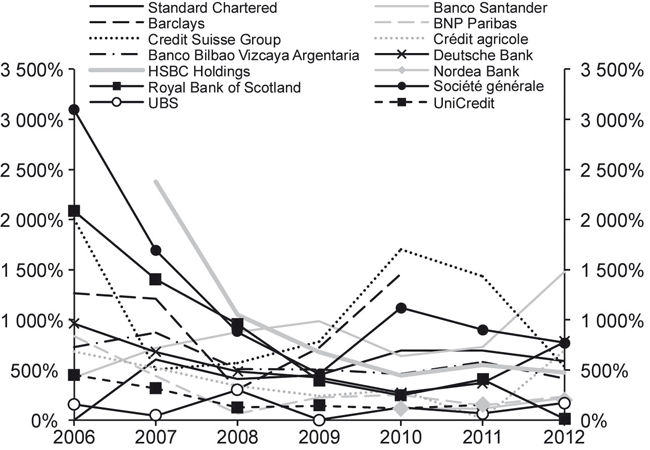

Le cas des banques européennes n’est pas très différent, les niveaux absolus de ROE étant également très élevés et stables depuis 2008, malgré le renforcement des normes prudentielles. Le graphique 4 décrit le ROE des principales banques européennes.

Comment interpréter ces résultats, qui peuvent laisser penser que les activités de marché produisent un rendement excessif par unité de risque ou de fonds propres réglementaires, comparé à celui des autres activités bancaires ou non bancaires ?

Trois hypothèses peuvent être émises :

- 1re hypothèse : le résultat de trading est surévalué, peut-être en raison de l’importance du mark-to-model dans l’évaluation des portefeuilles valorisés à la « juste valeur » ;

- 2e hypothèse : le niveau des fonds propres alloués à la couverture du risque de marché est sous-évalué, peut-être en raison de l’effet de diversification associé à la VaR, qui est un indicateur agrégé du risque de marché, dont l’estimation dépend avant tout de la matrice de covariance entre les rendements des différents facteurs de risque, difficile à estimer en raison de la non-stationnarité des séries ;

- 3e hypothèse : la logique du calcul des fonds propres réglementaires explique les chiffres obtenus. Sous l’hypothèse que le rendement quotidien du portefeuille suit un processus normal, l’espérance du rendement annuel croît avec le temps, alors que la volatilité croît avec la racine carrée du temps. Il est normal, dans un an, que le rendement soit très supérieur au montant des fonds propres calculé à partir de la volatilité du résultat sur un horizon de seulement dix jours ouvrés.

La deuxième explication peut être illustrée, par exemple, par l’analyse des modalités de calcul de la VaR telles que décrites par Goldman Sachs dans son rapport annuel 2013 : « When calculating VaR, we use historical simulations with full valuation of approximately 70,000 market factors. VaR is calculated at a position level based on simultaneously shocking the relevant market risk factors for that position. We sample from 5 years of historical data to generate the scenarios for our VaR calculation. The historical data is weighted so that the relative importance of the data reduces over time. This gives greater importance to more recent observations and reflects current asset volatilities, which improves the accuracy of our estimates of potential loss. As a result, even if our inventory positions were unchanged, our VaR would increase with increasing market volatility, and vice versa. »

Le calcul de la VaR repose sur 70 000 facteurs de risque et l’estimation des volatilités et des corrélations est assise sur des données historiques pondérées dans le temps. Il y a clairement un « espace méthodologique » suffisant pour produire des VaR parfaitement légitimes sur le plan scientifique, mais de niveaux fort différents et difficilement contrôlables.

La question posée au régulateur est de savoir si la méthode de calcul des fonds propres réglementaires, assise sur des estimations de VaR scientifiquement irréprochables, mais reposant sur des paramètres d’entrée (volatilités et corrélations) dont le niveau est difficilement contrôlable, offre une protection suffisante. D’autant que les valorisations d’entrée sont, à plus de 70 %, établies sur la base d’un « prix de modèle ».

De ce point de vue, comme indiqué précédemment, un premier ajustement réglementaire a été opéré avec la mise en œuvre de Bâle 2.5 à la fin de 2011 dans certaines juridictions, dont l’Europe (mais non les États-Unis). Cet accord se traduit notamment par un relèvement du niveau de fonds propres relatifs au portefeuille de trading et comporte trois volets principaux : (1) une exigence établie en fonction de la VaR actuelle, calculée avec un intervalle de confiance de 99 % sur un horizon de dix jours et incluant une période d’observation rétrospective d’au moins un an ; (2) une exigence fondée sur une mesure de la VaR « stressée », dont le calcul est similaire à celui de la VaR actuelle, mais est effectué sur une période de douze mois de fortes turbulences ; (3) une exigence de fonds propres supplémentaire, basée sur la valeur exposée au risque de crédit et destinée à couvrir les pertes subies sur des produits de crédit en cas de changement de notation ou de défaut (IRC – incremental risk charge). Le calcul porte sur un horizon de douze mois avec un intervalle de confiance de 99,9 %.

La révision fondamentale du portefeuille de trading,actuellement en cours dans le cadre de Bâle III, devrait par ailleurs renforcer ce dispositif, en encadrant encore davantage la frontière entre le portefeuille de trading et le portefeuille bancaire, en incluant, dans l’approche dite « standard », des paramètres de corrélation entre classes d’actifs et au sein de chaque classe d’actifs, en modifiant le calcul des exigences de fonds propres de l’approche « modèles internes », qui reposerait sur un calcul d’expected shortfall et non plus de VaR auquel s’ajouteraient des scénarios de stress pour les facteurs de risque considérés par l’établissement comme non modélisables. En outre, les exigences de backtesting seraient renforcées par un nouvel outil d’attribution des P&L (profits and losses) consistant à vérifier que le modèle explique une part satisfaisante des variations de P&L des desks concernés. Enfin, le dispositif assurerait une meilleure prise en compte de la liquidité par l’introduction d’horizons de liquidité différents selon les facteurs de risque.

Régression cross section entre le ROE des activités de marché et le poids relatif des différents modes de valorisation en fair value

Nous avons cherché à valider l’hypothèse selon laquelle la rentabilité des activités de trading des banques était positivement et significativement corrélée au poids du mark-to-model dans le total du portefeuille, et tout particulièrement du niveau 3. Disposant d’un nombre de banques et d’années limité, soit 21 banques et 7 années de résultats, nous avons procédé à une régression en coupe transversale (cross section) en prenant comme variable d’entrée le couple banque/année, disposant ainsi de 147 données. Nous avons séquentiellement régressé le ROE des banques en t sur la variation, entre (t – 1) et t, du poids relatif du mark-to-market, du mark-to-model level 2 et du mark-to-model level 3.

Les résultats des trois régressions sont décrits ci-dessous (les chiffres entre parenthèses indiquent l’écart type de l’estimateur).

– Régression du ROE sur la variation du poids du L1 :

Le poids relatif des actifs valorisés en mark-to-market n’influence en aucune manière le résultat de trading des banques.

– Régression du ROE sur la variation du poids du L2 :

Le poids relatif des actifs valorisés en mark-to-model L2 n’influence que marginalement le résultat de trading des banques, mais les résultats sont cependant significatifs.

– Régression du ROE sur la variation du poids du L3 :

Le poids relatif des actifs valorisés en mark-to-model L3 est la variable contribuant le plus à l’explication du résultat : le coefficient de détermination s’établit à 0,20, niveau certes peu élevé, mais cependant proche des niveaux de R2 observés sur les bêta des actions, largement utilisés dans la gestion de portefeuille. Le coefficient de régression est par ailleurs largement significatif (l’écart type représente 25 % de l’estimateur) et de signe positif, comme attendu. On peut ainsi considérer que l’incitation des banques à développer des positions valorisées au « prix de modèle » est une hypothèse que nos résultats ne remettent pas en cause10.

Conclusion

Le poids relatif important du mark-to-model dans le total des valorisations à la « juste valeur » des portefeuilles de trading illustre bien sûr la capacité des banques à offrir des produits structurés, adossés aux besoins de leurs clients et non négociables sur un marché liquide. Cela soulève toutefois trois questions. Tout d’abord, la question de l’affectation des variations de la position latente dans le résultat, même si ce dernier est obéré d’une provision pour risque de modèle. Une solution alternative serait, par exemple, de publier le résultat latent en annexe des documents comptables, sans enregistrement dans le compte de résultat. Mais les autorités de normalisation comptable (IASB et FASB) ne semblent pas prendre cette route. La deuxième question est celle de la solidité des modèles de VaR appliqués à des portefeuilles dont la valorisation initiale n’est pas indiscutable. Il s’agit là d’une question de régulation, dont l’enjeu est bien sûr le calcul des fonds propres réglementaires. Elle fait l’objet de la révision fondamentale du portefeuille de négociation entamée par le Comité de Bâle. La dernière question est d’ordre fiscal et politique. Les portefeuilles L2 et L3 ne composeraient-ils pas une assiette moins discutable de la prochaine taxe européenne sur les transactions financières, dont les modalités sont encore en cours de discussion et qui se fonde sur une distinction très difficile à établir entre opérations spéculatives et les autres ? En raison de leur dimension potentiellement systémique, ces portefeuilles contribuent en effet à la production d’externalités négatives qu’Arthur Cecil Pigou proposait de réguler par la mise en place d’une taxe destinée à internaliser le coût collectif du dommage potentiel. Par rapport à la proposition de taxe sur les transactions financières publiée le 14 février 2013 par la Commission européenne, une telle taxe systémique permettrait de retirer les transactions sur actions et obligations de l’assiette fiscale telle qu’elle est aujourd’hui envisagée, transactions qui assurent le financement à long terme de l’économie et dont la production d’externalités négatives nous semble loin d'être évidente.