La crise financière a été à l’origine d’un profond renouvellement de l’approche des autorités de supervision en matière prudentielle : la mauvaise prise en compte des interactions et des interconnexions entre les institutions financières, d’une part, et une approche de la stabilité financière fondée sur l’idée que la stabilité des institutions au niveau individuel était garante de celle du système financier dans son ensemble, d’autre part, ont conduit à une sous-estimation du risque systémique. La politique macroprudentielle a été pensée et développée pour pallier cette défaillance.

En confiant aux autorités nationales la possibilité de mobiliser de nouveaux instruments pour prévenir le risque systémique, les régulateurs ont changé en profondeur le rapport de force existant entre autorités home et autorités host dans la supervision des institutions financières internationales1. Si le pouvoir des autorités host se limitait auparavant aux banques domestiques et aux filiales de banques étrangères établies dans leur juridiction, les nouveaux textes internationaux et européens prévoient à présent l’extension, dans certains cas, de leurs compétences aux succursales des banques étrangères, lorsque l’application du principe de reconnaissance ou de réciprocité des mesures est obligatoire.

Parallèlement au développement des politiques macroprudentielles, le besoin de croissance s’est fait de plus en plus sentir dans de nombreuses économies industrialisées engluées dans la crise ou dans une situation de croissance faible depuis maintenant près d’une décennie. L’arme budgétaire ayant pleinement été mobilisée pour le soutien à l’économie et la recapitalisation des banques, les banques centrales se sont lancées dans des mesures non conventionnelles, une fois atteintes les limites de l’arme traditionnelle des taux d’intérêt. Dans ce contexte, la politique macroprudentielle est apparue comme un nouvel instrument de politique économique, pouvant tantôt soutenir la politique monétaire par ses actions contracycliques, tantôt en contenir les effets néfastes ou inattendus, notamment via la prévention des risques systémiques ou des bulles financières.

La question de la coordination des politiques macroprudentielles a cependant été peu débattue et n’a guère été prise en compte lors de la mise en œuvre des premières mesures, alors qu’elle devient essentielle, notamment pour en assurer l’efficacité, garantir des conditions saines de concurrence entre institutions et/ou juridictions et éviter le risque de redondance ou de conflits d’objectifs entre différents niveaux de décision : national, régional et mondial.

Dans cet article, on présente dans un premier temps les principales justifications pour penser la politique macroprudentielle dans un cadre global avant d’en préciser les modalités.

Effets de débordement ou de contournement des politiques macroprudentielles

On aborde tout d’abord différents cas pour lesquels une approche globale ou à tout le moins coordonnée de la politique macroprudentielle peut être justifiée. Cette coordination découle de la présence de deux types d’effets ou d’externalités : les effets de débordement (ou de spillover) et les effets de contournement (ou de fuite).

Effets de débordement

On entend par effets de débordement les conséquences des mesures de politique économique, en particulier macroprudentielle, qui débordent du secteur ou du pays d’origine pour lesquels elles ont été conçues et qui peuvent nécessiter, en retour, une réponse macroprudentielle de la part des autorités nationales ou étrangères.

La politique macroprudentielle a pour objectif de prévenir le risque systémique dans sa double dimension, transversale, d’une part, en veillant à limiter le risque de contagion entre institutions financières interconnectées, et temporelle, d’autre part, en luttant contre l’accumulation de déséquilibres financiers au cours du temps ou du cycle économique. Ces deux approches, qui ont un impact direct sur la dynamique des institutions ou des économies dans lesquelles elles s’appliquent, peuvent avoir des répercussions sur celle d’autres secteurs ou d’autres économies.

Le cas de transmission internationale d’un choc prudentiel le plus connu est sans doute celui mis en évidence par Peek et Rosengreen (1997 et 2000). Dans cet exemple, la transmission du choc prudentiel s’opère notamment via les banques internationales, qui répercutent sur leurs succursales des mesures ou des contraintes résultant initialement de chocs domestiques. Du fait des chocs boursier et immobilier de la fin des années 1980 ayant fortement entamé leur capital, les banques japonaises, en particulier sous la pression des autorités nationales, ont cherché à ajuster leurs bilans, répercutant notamment ces chocs initiaux sur leurs succursales implantées aux États-Unis et causant ainsi une forte contraction du crédit distribué dans ce pays. Cetorelli et Goldberg (2012) ont établi que ce choc a, à son tour, été répercuté vers d’autres économies où les banques américaines, cette fois, disposaient de succursales. La possibilité de voir se reproduire ce type de transmission est à présent accentuée. En effet, afin de limiter le risque systémique découlant d’activités localisées à l’étranger, les autorités home disposent de nouveaux instruments qui leur permettent de limiter l’activité des succursales localisées dans d’autres pays pour des motifs macroprudentiels. Le risque systémique est identifié au niveau domestique, mais les conséquences de ces mesures sur l’activité des succursales dans le pays host ne sont pas nécessairement prises en compte par les autorités home. Toutefois, le véritable changement réside dans le fait que les autorités host disposent à présent de la possibilité de modifier les exigences macroprudentielles des succursales de banques étrangères opérant dans leur juridiction. Ce changement modifie donc le rapport de force entre les autorités de supervision. Dans ce contexte, la coordination entre autorités devient nécessaire pour prévenir les éventuels conflits d’objectifs et garantir également des conditions justes de concurrence entre groupes bancaires domestiques et étrangers.

Lorsqu’on évoque les effets de débordement, on songe aussi à l’impact que peuvent avoir des politiques macroprudentielles sur les principaux partenaires commerciaux ou pays périphériques. En effet, une décision macroprudentielle de nature contracyclique ou visant à limiter le développement des déséquilibres financiers et du risque systémique peut avoir des effets macroéconomiques non désirés sur les économies voisines, en particulier si celles-ci sont dans une phase différente du cycle économique. À ce titre, un récent rapport du Comité européen du risque systémique (CERS, 2015) dénombre la mise en œuvre de plus de quatre-vingt-dix mesures macroprudentielles dans les pays de l’Espace économique européen en 2014, date de la mise en œuvre de la directive et du règlement européens sur le capital bancaire (CRD IV/CRR). Cette directive et ce règlement confèrent en effet aux États membres et aux autorités macroprudentielles compétentes ou désignées des nouveaux pouvoirs macroprudentiels de nature contraignante. Le rapport du CERS montre qu’en général, les autorités nationales qui ont pris ces mesures n’ont pas analysé leurs conséquences transfrontières. Il souligne également le très faible nombre de reconnaissances des mesures par les autres États membres.

La transmission internationale des chocs de politiques économiques n’est pas un sujet nouveau. Elle prend cependant une tout autre dimension dans un monde globalisé. Dans ce contexte, l’apparition des politiques macroprudentielles s’accompagne également d’un changement de perspectives. Les travaux d’Hélène Rey (2015) mettent, par exemple, en évidence l’existence d’un cycle financier mondial dans les flux de capitaux, les prix d’actifs et le crédit dont l’un des déterminants principaux est la politique monétaire américaine. Dès lors, dans un monde où les capitaux circulent librement, ce cycle financier mondial contraint les politiques monétaires nationales, indépendamment du régime de change en place. Le fameux « trilemme », selon lequel, avec la liberté des flux de capitaux, l’indépendance de la politique monétaire est garantie si les taux de change sont flottants, se transforme en dilemme : l’indépendance de la politique monétaire n’est possible que si les taux de change sont contrôlés. Ce diagnostic conduit à réhabiliter, parmi les instruments de la politique économique, le contrôle des capitaux, les taxes sur les flux de capitaux ou les contraintes à l’endettement des agents, notamment en devises. Ces instruments usuels peuvent, dans ce contexte, être également qualifiés de macroprudentiels dans la mesure où ils visent plus à limiter les flux de capitaux et leurs conséquences sur la distribution du crédit et les prix d’actifs qu’à contrôler les taux de change réels. En l’absence de coordination des politiques monétaires, ils complètent2 alors utilement les autres instruments de la politique macroprudentielle destinés à limiter la croissance excessive du crédit ou de l’endettement, comme les coussins de fonds propres contracycliques ou les contraintes sur les ratios « prêts/valeur des biens immobiliers » (loan-to-value ratios).

Il apparaît donc que les autorités macroprudentielles ne peuvent réduire, dans un système financier interconnecté au niveau mondial et où les capitaux sont libres de circuler, la probabilité de crise systémique en agissant que sur leur seul système domestique (Engel, 2015). L’une des raisons vient du fait que les agents ont toujours la possibilité d’emprunter à des banques étrangères ou à leurs succursales. Cette difficulté renvoie à la présence d’effets de contournement que nous développons à présent.

Effets de contournement

L’une des principales difficultés dans la mise en œuvre des politiques macroprudentielles réside dans les possibilités de contournement dont disposent les institutions financières dans un cadre où les capitaux sont par ailleurs parfaitement mobiles, en particulier pour celles qui opèrent sur plusieurs juridictions.

Dans un article récent, Aiyar et al. (2014) illustrent le problème des fuites consécutives à des durcissements des exigences prudentielles imposées par la Financial Services Authority (FSA) : ils montrent notamment qu’à la suite de ces durcissements, les banques britanniques ainsi que les filiales des banques internationales ont bien réduit le volume des crédits distribués au Royaume-Uni. Ils établissent toutefois que cet effet est partiellement compensé par un accroissement du volume des prêts produits par les succursales de ces banques internationales, ces dernières n’étant pas soumises à la réglementation des autorités host, mais à celle de leur pays d’origine (home). Cette difficulté est accrue par le fait que les agents résidents peuvent en outre emprunter sur les marchés internationaux auprès de banques étrangères non localisées dans leur pays ou encore auprès d’institutions financières non soumises à la réglementation (les shadow banks) (voir également les contributions de Jeanne, 2014 ; Jeanne et Korinek, 2014).

Une autre difficulté tient au fait que, jusqu’à présent, les principaux instruments de la politique macroprudentielle sont cantonnés à la seule sphère bancaire. Si l’on peut considérer, notamment en Europe continentale, que du fait de l’importance des banques dans le financement de l’économie, ces instruments demeurent efficaces, on ne peut cependant en déduire qu’ils le resteront durablement. La crise a déjà mis en évidence l’importance des stratégies de contournement dans le développement des engagements hors bilans et l’essor du système financier parallèle. Depuis, tenant compte notamment du durcissement des exigences prudentielles consécutives à la mise en œuvre de Bâle III et des besoins importants de financement de l’économie, notamment à long terme, les autorités publiques ont, elles-mêmes, facilité l’essor d’autres types de financements. C’est notamment le cas en France avec la possibilité donnée aux compagnies d’assurances de délivrer des crédits aux particuliers et aux entreprises et, plus récemment, aux sociétés de gestion gérant pour leur compte des fonds de prêt à l’économie d’accéder à la base de données FIBEN (fichier bancaire des entreprises). Or il n’existe à ce jour aucun instrument macroprudentiel à disposition des autorités pour prévenir le risque systémique ou limiter la procyclicité dans le secteur des assurances ou celui des sociétés de gestion.

Pour une approche globale des politiques macroprudentielles

La parfaite mobilité des capitaux et l’essor de la technologie, qui rend possible la prestation de services bancaires et financiers depuis n’importe quel lieu, accentuent en outre les opportunités d’arbitrage réglementaire offertes aux grandes banques ou aux institutions financières internationales. Sans accords de réciprocité ou sans coopération aux différents niveaux concernés, il devient très difficile d’éviter ces effets de contournement et de garantir l’efficacité des mesures macroprudentielles.

Principe de réciprocité ou de reconnaissance des mesures

Bâle III contient une innovation majeure : ce dispositif introduit en effet pour la première fois un instrument macroprudentiel, le coussin de fonds propres contracyclique (CCB – countercyclical capital buffer), assorti d’une obligation de réciprocité jusqu’à un certain seuil fixé à 2,5 %. Ce principe de réciprocité consiste à reconnaître les mesures macroprudentielles prises dans les autres pays et concernant des expositions de crédit localisées dans ces mêmes pays et s’appliquant aux succursales de groupes étrangers ou aux banques implantées à l’étranger et ayant des expositions transfrontalières. Cette disposition limite donc les possibilités de fuite évoquées plus haut et donne aux autorités macroprudentielles nationales un véritable levier d’action sur le volume des crédits circulant dans leur économie indépendamment de la nature juridique (filiale ou succursale) ou de la localisation de l’établissement qui en est à l’origine.

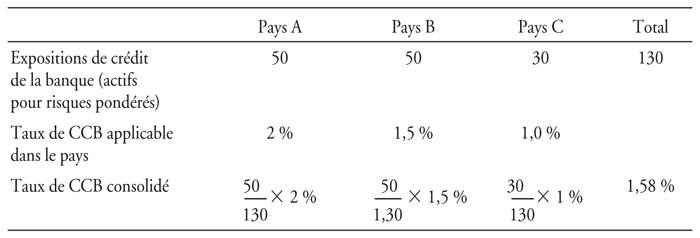

Appliquée au coussin de fonds propres contracyclique, la règle de réciprocité conduit à reconnaître les taux mis en place par les autres pays. Le taux final appliqué au niveau consolidé correspond alors à la moyenne des taux de CCB imposés par les pays dans lesquels cette institution a des expositions pondérées par les montants d’exposition de cette institution dans chacun de ces pays (1,58 % dans l’exemple présenté dans le tableau ci-dessous).

Dans l’Union européenne (UE), à partir de 20163, la réciprocité est obligatoire pour les taux de CCB allant jusqu’à 2,5 %4 et volontaire au-delà. Cette mesure étant mise en œuvre de façon graduelle jusqu’à la fin de 2018, la règle de réciprocité ne deviendra pleinement effective qu’à partir de 20195.

Le dispositif européen prévoit également, pour les taux de CCB fixés dans les pays tiers, la possibilité de reconnaître un taux de CCB supérieur au taux fixé par ce pays tiers, si cette action est jugée nécessaire pour protéger les institutions nationales contre le risque de croissance du crédit excessive dans le pays tiers (art. 139 CRD IV). Une telle démarche peut éventuellement être précédée d’une recommandation du Conseil européen du risque systémique à l’intention des autorités nationales désignées sur le taux de CCB approprié pour les expositions envers ce pays tiers (art. 138 CRD IV)6.

Au niveau international, ces règles s’appliquent également jusqu’à 2,5 % pour les pays du G20 ayant mis en place Bâle III.

Les décisions relatives à la fixation de ces taux font l’objet d’avis de la part des autorités compétentes. Ils sont destinés à tenir informés les États concernés de façon à assurer également une certaine transparence et faciliter la mise en œuvre de ces mesures. Pour l’Europe, la publicité est assurée par le CERS qui tient à jour sur son site les informations relatives aux décisions macroprudentielles nationales. Le Comité de Bâle pourrait également mettre en place prochainement un dispositif similaire pour ses membres.

Au-delà du coussin de fonds propres contracyclique, le principe de réciprocité est également obligatoire pour les mesures macroprudentielles prises dans le cadre des articles 124 et 164 de CRR tandis qu’il reste volontaire pour le coussin de risque systémique et les instruments listés dans l’article 458. Contrairement au CCB toutefois, les modalités d’application de ce principe pour les autres instruments ne sont pas encore totalement spécifiées. Sa mise en œuvre suppose toutefois un minimum de coordination de façon à limiter les conflits d’objectifs et les effets non désirés de ces politiques entre pays, mais également à éviter que, sous la dénomination « macroprudentielles », certains pays ne mettent en place des mesures destinées à distordre les conditions de concurrence en leur faveur ou ne génèrent une course au nivellement par le bas des exigences réglementaires. Elle soulève en outre de nombreuses questions opérationnelles. La mise en œuvre doit-elle être systématique ou ne s’appliquer qu’aux expositions « matérielles » ? À quelle fréquence doit-elle se faire ? L’application est-elle immédiate ou différée, comme dans le cas du CCB où les banques ont douze mois pour mettre en place le coussin contracyclique ? Dans un ensemble composé de vingt-sept pays et de la Banque centrale européenne (BCE), on peut concevoir la mobilisation fréquente d’instruments dont l’orientation peut varier d’un pays à un autre en fonction de son positionnement dans le cycle économique et financier, entraînant de facto une mise à jour quasi continue des exigences au niveau consolidé. Sans coordination et mise en cohérence, l’application de ce principe risque donc de virer au cauchemar pour les banques devant l’appliquer et pour les autorités en charge de sa mise en œuvre.

Le fait que, pour le CCB, le principe de réciprocité devienne volontaire au-delà d’un certain seuil et cesse d'être automatique reflète également ce risque et fournit aux autorités home un certain degré de contrôle sur des mesures qui pourraient leur être imposées par des pays tiers. En effet, en l’absence de coordination ou de mécanismes de concertation, les autorités domestiques n’internalisent pas nécessairement les effets de leurs actions et peuvent être tentées dans les situations de stress ou de crise d’opérer des transferts via des instruments tels que des taxes systémiques, des institutions étrangères au profit des institutions domestiques (Bengui, 2014).

Coordination des instances de décision

L’une des raisons pour laquelle la coordination est nécessaire mais difficile en matière macroprudentielle tient à la superposition des pouvoirs et des autorités en charge de la prise de décision et de leur mise en œuvre. L’Europe, où la complexité y atteint sans doute son paroxysme, en constitue une parfaite illustration.

Outre les instances internationales où sont discutés ces sujets (Comité de Bâle, Fonds monétaire international – FMI –, Conseil de stabilité financière – CSF –, Banque des règlements internationaux – BRI), l’Europe s’est en effet dotée de différents niveaux de décisions. Le CERS a tout d’abord la mission de prévenir le risque systémique et limiter la procyclicité au niveau des pays membres de l’UE. Bien que ne disposant pas de pouvoirs contraignants et ne pouvant formuler qu’avis et recommandations, il est toutefois parvenu à faire mettre en place un cadre macroprudentiel en Europe, en accélérant, notamment via ses recommandations, la désignation d’autorités macroprudentielles nationales, la définition de leur stratégie, de leurs objectifs intermédiaires et des instruments qui leur sont associés7.

En devenant le superviseur bancaire unique pour les pays membres de la zone euro et pour ceux qui le souhaitent au sein de l’UE, la BCE s’est également vue dotée de pouvoirs macroprudentiels contraignants sur un certain nombre d’instruments listés dans les directives européennes CRD IV et CRR. Le règlement du Mécanisme de supervision unique (MSU), entré en vigueur en novembre 2013 et opérationnel depuis novembre 2014, établit en effet sur ces instruments une compétence partagée entre les autorités macroprudentielles nationales membres du MSU et la BCE en matière de politique macroprudentielle (cf. annexe) :

- l’autorité macroprudentielle nationale est compétente pour la mise en œuvre des instruments macroprudentiels prévus dans les textes CRD IV/CRR. Elle doit notifier son intention à la BCE dix jours ouvrables avant la prise de décisions ; une objection écrite peut être faite par la BCE dans les cinq jours ; les raisons de cette objection doivent être prises en compte par l’autorité nationale avant sa prise de décisions définitive ;

- pour les pays participant au MSU, la BCE peut intervenir pour durcir les exigences macroprudentielles8, en coopération étroite avec les autorités nationales, et en respectant un délai d’information suffisant (dix jours avant la prise de décisions ; en cas d’objection de la part des autorités nationales, celles-ci doivent expliquer leurs raisons par écrit dans les cinq jours) et une prise en compte des spécificités nationales (système financier, situation économique, cycle). Cette disposition permet notamment à la BCE de contrer le risque d’inaction des autorités macroprudentielles nationales et de lutter contre les comportements éventuels de cavalier libre.

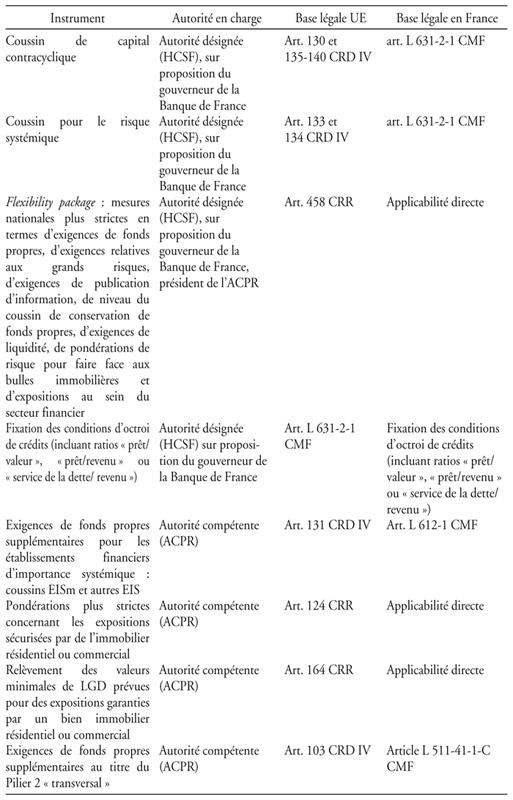

Au niveau national enfin, les instruments sont activés par les autorités nationales désignées (le Haut Conseil de stabilité financière en France – HCSF) ou compétentes (l’Autorité de contrôle prudentiel et de résolution – ACPR). Dans le cas français, la ligne de partage fixée par la loi a été définie en fonction de la nature macroéconomique et transversale des instruments (HCSF) ou microéconomique et bancaire (ACPR)9.

Cette superposition des pouvoirs, rendue nécessaire par les responsabilités respectives des autorités concernées, le besoin d’assurer un traitement homogène au niveau européen visant à promouvoir l’intégration européenne, le marché unique et à garantir des conditions identiques de concurrence, a également fourni aux autorités nationales des opportunités d’arbitrage réglementaire les conduisant à retenir tel instrument plutôt que tel autre, a priori mieux approprié, de façon à s’économiser un processus bureaucratique plus complexe. Dans son rapport susmentionné, le CERS (2015) montre, par exemple, que plus de la moitié des instruments macroprudentiels mobilisés en 2014 relève de la seule compétence des autorités nationales (limites de loan-to value, limites relatives à la charge d’intérêts sur la dette ou les revenus, par exemple). En outre, dans de nombreux cas, le coussin pour le risque systémique, qui devait plutôt être utilisé en dernier recours, une fois démontrée l’inefficacité d’autres instruments, l’a souvent été en première instance au lieu du coussin O-SII destiné aux institutions systémiques domestiques. Ce dernier est en effet plafonné à 2 % et sa fixation repose sur un processus de décision complexe impliquant d’autres institutions européennes comme l’Autorité bancaire européenne (ABE) ou la Commission européenne. Enfin, le rapport montre que la mobilisation des instruments prudentiels n’est pas nécessairement cohérente avec les risques pour la stabilité financière identifiés au niveau européen. En outre, dans le contexte macroéconomique d’après-crise, caractérisé par une croissance atone, il était plutôt attendu une action macroprudentielle contracyclique, c’est-à-dire accommodante. Or, à une exception près, toutes les mesures prises jusqu’à présent en Europe ont été orientées dans le sens d’un durcissement des exigences. Un tel durcissement aurait toutefois pu être justifié par le développement de bulles sur les marchés d’actifs nationaux en raison du contexte de taux d’intérêt bas et des mesures exceptionnelles prises par la BCE. Cette motivation n’est cependant jamais mentionnée par les autorités nationales concernées.

La question de la gouvernance

Le cas européen illustre le fait qu’une approche purement institutionnelle de la stabilité financière constitue un frein non seulement à la coordination des politiques macroprudentielles, mais également à leur mise en cohérence. Le chevauchement des responsabilités, la coexistence de zones soumises à des réglementations ou à des obligations différentes (Espace économique européen, UE, pays membres du MSU, pays membres de la zone euro, etc.) diluent également les responsabilités et nuisent à la cohérence d’ensemble. La gouvernance de la stabilité financière devrait davantage s’appuyer sur l’analyse des risques dans un monde globalisé, où les moyens technologiques facilitent la mobilité des capitaux et, dans le même temps, les effets de débordement et de contournement.

De nombreux progrès ont été réalisés depuis le déclenchement de la crise en matière d’identification des risques pour la stabilité financière : exercice d’alerte avancée commun entre le FMI et le CSF, mise en place du Comité permanent d’analyse des vulnérabilités (SCAV – Standing Committee on Assessment of Vulnerabilities) du CSF, matrice des risques du FMI, discussion des risques lors des réunions organisées par la BRI, etc. De même, au niveau européen, la discussion des risques au sein du CERS s’appuie sur ses propres analyses, celles de la BCE, mais également celles des autres autorités européennes de supervision (ABE et Autorité européenne des marchés financiers). C’est sur la base de cette identification des risques, et en particulier de leur origine, que devrait s’opérer la discussion sur les instruments et le niveau approprié de responsabilité, plutôt que sur une allocation a priori des instruments comme cela est aujourd’hui le cas dans les textes européens et internationaux. Cette approche permettrait en outre d’assurer une meilleure cohérence et articulation des mesures au niveau des pays et entre les différentes juridictions et faciliterait leur coordination et leur complémentarité.

Si l’on peut considérer qu’il existe déjà une bonne base pour l’identification des risques systémiques au niveau global et national, c’est moins le cas pour ce qui est de leur évaluation et de leur quantification. Certes, de nombreux progrès ont été réalisés en matière de stress tests depuis la crise, mais leur utilisation dans le cadre macroprudentiel reste insatisfaisante et ne permet pas encore une analyse approfondie des canaux de transmission et de contagion entre sphère réelle et sphère financière ou entre juridictions. Ces exercices omettent la dimension globale et systémique des chocs et se limitent généralement à une quantification des effets de premier tour des besoins individuels des banques en capital réglementaire, sans effets de rétroaction sur l’économie. De même, l’analyse des scénarios de risque demeure insuffisamment avancée au niveau global.

Du point de vue de la coordination et de la prise en compte des effets des politiques macroprudentielles, deux aspects sont aujourd’hui largement absents : il n’existe pas d’agences ou d’instances d’évaluation des mesures, ni d’instances d’arbitrage en cas de conflits. En ce qui concerne le premier point, il est naturellement du ressort des autorités compétentes au niveau national de mesurer ou d’évaluer les effets des mesures macroprudentielles qu’elles ont mises en place. Il s’agit d’un exercice difficile, les connaissances et les outils disponibles étant encore limités. Mais l’analyse des effets de débordement est, comme le montre le rapport du CERS, complètement absente de ces évaluations nationales. On peut comprendre que cela ne relève pas nécessairement de leur responsabilité et qu’elles ne disposent pas non plus des outils pour le faire. Il apparaît cependant paradoxal que la mise en place d’un cadre visant à prévenir le risque systémique ou à limiter la procyclicité ne s’accompagne pas d’une instance d’évaluation de ces politiques. Dans le cas européen, cette analyse des effets de débordement devrait relever des responsabilités de la BCE ou du CERS, la BCE étant en outre chargée de la politique monétaire. L’objet serait notamment de veiller à ce que la « somme » de l’orientation des mesures nationales corresponde bien à la hiérarchie des risques établie au niveau européen et à l’orientation souhaitée de la politique macroprudentielle. C’est dans ce sens qu’il faut concevoir cette notion de responsabilité partagée de la politique macroprudentielle avec les autorités nationales, la BCE devant en outre veiller à la cohérence de cette orientation avec celle de la politique monétaire. Au niveau supranational et international, cette mission pourrait être confiée à des autorités telles que le CSF, la BRI ou le FMI. L’exemple du Macro-Assessment Group, mis en place pour analyser l’impact macroéconomique de Bâle III (MAG, 2010), pourrait servir de modèle pour le développement de telles évaluations.

Ces analyses seraient également utiles pour gérer les situations potentielles de conflits d’objectifs entre mesures macroprudentielles émanant de différents pays ou juridictions. C’est notamment le cas entre pays industrialisés et pays émergents. Ces derniers, qui ne disposent pas nécessairement d’une politique monétaire indépendante ou d’instruments macroprudentiels sophistiqués, ont généralement recours à des instruments contracycliques de contrôle des capitaux, destinés en particulier à freiner la dynamique excessive de l’endettement ou du crédit. Les incitations à conduire des politiques macroprudentielles plus restrictives ou conservatrices sont dans ce cas plus fortes, ce qui peut, dans certains cas, exacerber les tensions entre autorités prudentielles home et host, constituer une barrière à l’entrée et peser sur les conditions de concurrence. Une évaluation partagée des risques ainsi qu’une évaluation indépendante et impartiale des effets de ces mesures seraient de nature à faciliter la coordination au niveau global et à en améliorer l’efficacité.

Conclusion

Penser global en matière de politique macroprudentielle est sans doute le corollaire de la notion de risque systémique en finance : dans un monde où les capitaux circulent librement et où les progrès technologiques rendent caduque l’idée de localisation des services financiers, l’efficacité de la politique macroprudentielle est remise en question lorsqu’elle est pensée à un niveau uniquement local ou ciblé.

Cette situation est paradoxale car c’est précisément parce qu’elle peut être ciblée sur certains secteurs, marchés, actifs qu’elle est considérée comme pertinente et complémentaire aux autres politiques économiques, notamment la politique monétaire.

Ce paradoxe résulte du fait que, jusqu’à présent, les autorités chargées de leur mise en œuvre n’ont généralement pas pris en compte les effets de débordement ou de fuite. Il apparaît dès lors nécessaire de répondre à cette externalité en développant un cadre favorisant la coordination de ces politiques, de l’identification commune des risques de nature systémique à leur évaluation en tenant compte des phénomènes de contagion ou de fuite, sans remettre pour cela en cause les prérogatives nationales ou locales : l’allocation des compétences et des responsabilités, tout comme le choix des instruments devraient avant tout être déterminés par la nature et l’origine du risque ou des chocs identifiés.

Cette mission de coordination devrait être assurée à différents niveaux, régional ou supranational, par une ou des autorités indépendantes, susceptibles en outre d’assurer certains arbitrages en cas de conflits d’objectifs. Dans l’architecture actuelle de supervision financière, cette mission pourrait être assurée par des instances telles que le FSB, le FMI ou la BRI, et au niveau européen par le CERS ou la BCE.