Avec un encours voisin de 1 760 Md€1 à la fin de septembre 2020, l'assurance vie représente le premier placement financier des Français. Son attractivité réside dans sa double nature : tout d'abord, en tant que produit d'assurance, elle couvre, selon les contrats, différents risques de première importance pour les individus : risque de décès et/ou divers risques de la personne « en cas de vie » (incapacité, dépendance, etc.) ; ensuite, en tant que produit de placement, elle permet aux épargnants de constituer un capital de long terme qui, à l'issue du contrat, peut être versé sous la forme d'une rente viagère ou d'un capital à l'assuré ou à ses bénéficiaires. L'un des principaux motifs de souscription des épargnants est la préparation de la retraite. L'assurance vie dispose également d'une fiscalité avantageuse : abattement forfaitaire sur l'impôt sur le revenu au-delà d'une durée de détention de huit ans, défiscalisation d'une partie des capitaux transmis en cas de décès. Enfin, les contrats d'assurance vie sont très liquides : bien qu'il soit fiscalement plus intéressant de les conserver pendant au moins huit ans, il est possible d'effectuer des retraits ou de clôturer ces contrats à tout moment, avec une garantie du capital pour les fonds en euros.

Les contrats d'assurance vie reposent sur deux supports. Le principal, qui représente environ 80 % des encours, est le fonds en euros : le capital investi est garanti à tout moment et les intérêts de l'année sont définitivement acquis. Du fait de ces différentes garanties, c'est l'assureur qui porte le risque financier. Pour revaloriser chaque année les sommes versées, les assureurs investissent dans des produits de taux jugés sans risque, principalement des obligations d'États européens ou d'entreprises bien notées. Le reste des contrats se présente sous divers supports, mais majoritairement des unités de compte (UC). Dans ce cas, l'assureur garantit non pas la valeur de ces unités, qui varie en fonction de la valorisation des actifs sous-jacents, mais leur nombre. Contrairement aux contrats en euros, c'est cette fois l'assuré qui porte le risque financier. Toutefois, ces placements peuvent être assortis d'une garantie plancher aux termes de laquelle, en cas de décès, le capital initialement versé serait restitué aux bénéficiaires. Afin d'offrir une rémunération suffisante aux souscripteurs, les assureurs privilégient des titres plus risqués : obligations d'entreprises, actions, parts dans des fonds, etc. En termes de flux nouveaux, l'offre est actuellement principalement composée de contrats multisupports composés, d'une part, en euros et, d'autre part, en UC. Les contrats monosupports ne représentent plus qu'un quart des portefeuilles des assureurs vie français (FFA, 2020).

Du fait de cette double nature de produit d'assurance et d'épargne, les engagements liés à la gestion des risques biométriques (longévité, mortalité, etc.) et ceux liés à celle des risques financiers sont donc étroitement liés dans le cadre de la gestion actif/passif (ALM) des compagnies d'assurance vie (Lissowski et Nessi, 2017).

La baisse des taux d'intérêt et leur niveau durablement bas agissent comme un poison lent sur le modèle d'activité de l'assurance vie2. En outre, ils les exposent à un risque de remontée brutale des taux. Pour autant, les placements en assurance vie ont progressé au cours des dernières années. L'entrée dans une configuration nouvelle de taux d'intérêt négatifs, à partir du milieu de 2019, marque une nouvelle étape, qui accélère les tendances antérieures et pourrait mettre en cause le modèle d'affaires sur lequel repose l'assurance vie en France.

Dans une première partie, nous revenons sur les effets mécaniques de la baisse et de l'environnement durable de taux d'intérêt bas sur l'évolution de quelques paramètres clés de l'assurance vie au cours de la dernière décennie. Nous analysons ensuite les mécanismes par lesquels cette baisse des taux d'intérêt affecte le bilan des assureurs vie. Les enjeux et les défis auxquels ces derniers font face pour faire évoluer leur modèle d'affaires sont abordés dans une troisième partie.

Les effets mécaniques de la baisse des taux

sur quelques paramètres clés

À l'instar du système bancaire pour lequel la baisse des taux d'intérêt observée au cours de la dernière décennie a affecté la marge nette, elle a, ainsi que l'environnement durable de taux bas, aussi pesé sur la rentabilité des assureurs vie. En effet, elle agit de façon mécanique sur certains postes de leur bilan.

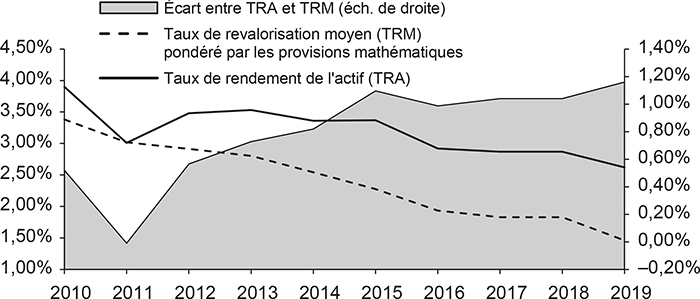

Le graphique 1 présente l'évolution du taux de rendement de l'actif des assureurs vie, du taux de revalorisation moyen (cf. annexe) et celle de l'écart entre ces deux taux sur la dernière décennie.

Taux de rendement de l'actif (TRA), taux de revalorisation moyen (TRM)

et écart entre les deux

Sources : ACPR (Autorité de contrôle prudentiel et de résolution) ; états nationaux spécifiques et enquête revalorisation.

Plus que le niveau des taux, c'est en effet la dynamique de l'écart entre le taux de rendement de l'actif et le taux de valorisation qui importe. L'environnement durable de taux bas crée également une contrainte croissante sur la capacité des assureurs de maintenir cet écart au cours du temps, d'autant que le passage à des taux d'intérêt négatifs depuis 2019 affecte, de façon asymétrique, le taux de rendement de l'actif.

Une baisse continue du taux de rendement

de l'actif depuis dix ans

L'environnement de taux a un impact différent sur les assureurs en fonction de la maturité de leurs engagements. Pour des engagements à long terme, qui concernent principalement les contrats d'assurance vie (ainsi que les contrats d'assurance non-vie à déroulé long du type assurance construction ou responsabilité civile), les assureurs sont contraints par leur capacité à tirer un revenu financier suffisant des sommes placées au regard de ces engagements.

Les placements des assureurs vie et mixtes représentent environ 91 % des actifs détenus par les assureurs. L'allocation d'actifs sous-jacente diffère selon qu'il s'agisse de placements en représentation d'engagements présentant des garanties en capital (supports en euros) ou de placements en représentation de supports en UC.

En 2019, les assureurs détenaient 2 145 Md€ d'actifs pour couvrir les contrats en euros offrant des garanties en capital ou en termes de rendement. Pour satisfaire ces engagements, les assureurs privilégient les investissements à revenus réguliers, à valeur de remboursement stable et très liquide. Ces supports sont donc principalement investis en obligations, à hauteur de 75 % en 2019 après mise en transparence (c'est-à-dire réallocation aux assureurs des actifs placés dans des fonds), dont environ 31 % d'obligations d'État. Le reste des placements est composé pour 12 % d'actions (y compris les participations dans les filiales), d'environ 8 % d'immobilisations corporelles auxquelles s'ajoutent 4,2 % de parts d'OPC non résidents. Les placements en représentation des contrats en UC (402 Md€) constituent quant à eux une part croissante des actifs des assureurs vie et mixtes (15,8 % en 2019). Les obligations représentent 33 % des placements dans les supports en UC après mise en transparence (Arias et al., 2020).

Du fait de cette composition du portefeuille, le résultat des assureurs vie est donc largement déterminé par les revenus tirés des actifs obligataires. Ainsi, le taux moyen de rendement de l'actif a diminué continûment et corrélativement avec la baisse des taux d'intérêt, passant de 3,9 % en 2010 à 2,6 % en 2019. Ce modèle d'activité conduit par ailleurs les assureurs vie à conserver une allocation d'actifs stable au cours du temps, et donc relativement inélastique à la baisse des rendements.

Une baisse plus rapide du taux moyen de revalorisation permettant

d'assurer une dotation importante à la participation aux bénéfices

Face à cette évolution défavorable du taux de rendement de leur actif, les assureurs vie ont donc été amenés à réduire le taux de revalorisation des contrats servi aux assurés, une fois pris en compte les chargements de gestion afférents aux contrats.

Comme le montre le graphique 1 (supra), cette baisse du taux de revalorisation a été beaucoup plus prononcée au cours de la dernière décennie (–190 points de base) que celle du taux de rendement des actifs (–120 points de base), de sorte que l'écart entre ces deux taux s'est accru continûment au cours de cette période pour atteindre environ 1,2 point de pourcentage à la fin de 2019. La baisse s'accentue en fin de période, avec l'entrée en territoire négatif des taux d'intérêt et l'accélération consécutive de la baisse du taux de rendement des actifs.

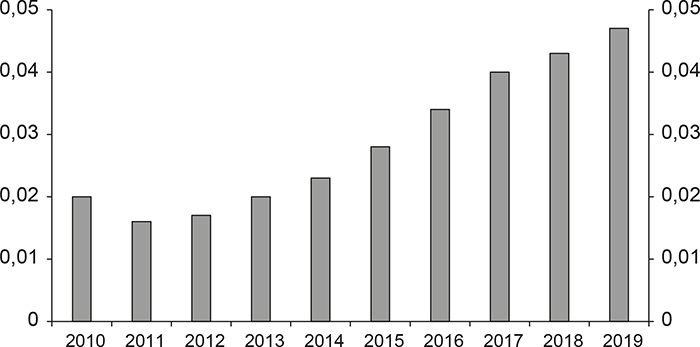

Le taux de revalorisation (cf. annexe) ne peut être inférieur au taux technique, qui, en moyenne, n'évolue guère depuis 2014, entre 0,4 % et 0,45 % pour les contrats individuels. L'écart croissant observé entre le taux de rendement de l'actif et le taux moyen de revalorisation est révélateur du choix des assureurs de lisser dans le temps la redistribution des bénéfices tirés de la gestion des actifs en alimentant la provision pour participation aux bénéfices : le rapport entre cette provision et le total des engagements s'établit à 4,7 % à la fin de 2019, soit à peu près l'équivalent de trois années pleines de revalorisation. Cette réserve constitue un coussin de sécurité pour les assureurs en cas de remontée des taux ou en cas de chocs financiers importants, comme en 2011 lors de la crise de la dette grecque.

Taux de provision pour participation aux bénéfices depuis 2010

Source : états nationaux spécifiques remis à l'ACPR.

Ces constats, globalement positifs, sont cependant en trompe-l'œil du fait de la conjonction de trois facteurs décrits ci-après.

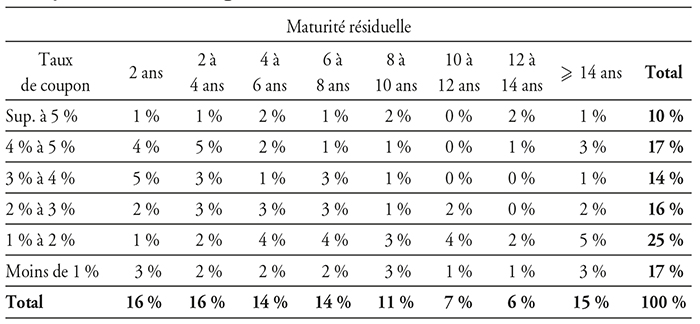

1- L'apparition de taux d'intérêt négatifs depuis 2019, sur une période anticipée comme durable par les marchés financiers, accélère la baisse du taux de rendement de l'actif des assureurs vie dans un contexte où ces derniers devront, au cours des quatre prochaines années, renouveler environ un tiers de leur détention d'actifs obligataires à des conditions de taux nettement moins favorables que par le passé (75 % des encours à renouveler étant rémunérés à des taux supérieurs ou égaux à 2 % ; cf. tableau infra). Ainsi, pour une rémunération moyenne de 2,6 % de l'actif en 2019, la contribution du portefeuille obligataire à renouveler d'ici à quatre ans représente à elle seule près de 1 point de pourcentage. Pour autant, il y a un effet d'inertie important du portefeuille des assureurs qui leur permettra de conserver un TRA encore positif et d'honorer ainsi leurs engagements pendant plusieurs années. Les assureurs ont également intérêt à conserver les titres jusqu'à leur maturité afin de bénéficier de leur rendement élevé. En cas de vente avant le terme, la réglementation française leur impose de conserver les plus-values obligataires réalisées dans une réserve de capitalisation, qui ne peut être reprise qu'en cas de réalisation d'une moins-value obligataire. Cela leur permet de lisser les résultats dans le temps.

Parts des taux de coupons fixes

en fonction de la maturité résiduelle

pour les titres obligataires en détention directe à la fin de 2019

Sources : ACPR ; Banque de France ; remises annuelles 2019 Solvabilité II.

2- Cette perspective de baisse du rendement de l'actif devrait conduire à un ajustement au moins équivalent du taux de revalorisation, afin de préserver l'équilibre du modèle d'activité, mais avec une marge de manœuvre des assureurs vie de plus en plus contrainte par les engagements passés pris en matière de taux techniques. À cet égard, l'application mécanique des règles de calcul du taux technique devrait conduire à un taux de –0,25 % du fait de l'environnement actuel de taux négatifs. L'article 4 de l'arrêté du 26 décembre 2019 instaure cependant un seuil à 0 %, créant une contrainte difficilement soutenable, à terme, toutes choses égales par ailleurs3, si cette situation de taux négatifs venait à se prolonger durablement.

3- Enfin, la rémunération annuelle de ces contrats d'assurance vie est un facteur d'attractivité de la clientèle et de concurrence entre les organismes. Cela réduit d'autant le potentiel de baisse du taux de revalorisation.

Le principal risque systémique en assurance est cependant lié au risque de liquidité (au sens de Brunnermeier et Pedersen, 2009) : au passif (liquidité de financement), l'environnement de taux bas augmente le risque de rachat ; en effet, l'existence de placements alternatifs offrant des rendements supérieurs à ceux servis, et plus encore la perspective d'une remontée, ou la remontée effective, des taux d'intérêt pourraient conduire les assurés à racheter leurs contrats pour réinvestir sur des supports plus rentables, forçant ainsi les assureurs à vendre à perte des obligations avant leur échéance. À l'actif, ces ventes forcées pourraient à leur tour provoquer la baisse de la valeur de ces titres et la faillite des acteurs les moins solides. Le risque systémique réside, d'une part, dans la contagion due à la baisse de la valeur des actifs détenus dans le portefeuille d'autres institutions, la généralisation et l'amplification des ventes forcées et, d'autre part, dans la multiplication de la faillite des institutions, même peu importantes (too many to fail), accentuant la sortie des assurés. Au-delà de l'assurance vie, la baisse et l'environnement de taux bas affectent également les branches longues telles que la RC Automobile, la construction ou bien encore la prévoyance. En effet, toutes choses égales par ailleurs, la baisse des taux induit mécaniquement une hausse de la valeur actualisée de leurs provisions (cf. le cas de rentes versées aux victimes de dommages corporels ou l'indemnisation relative à l'assistance d'une tierce personne sur plusieurs décennies). Les incitations fiscales freinent cependant les rachats des contrats avant les huit ans. Par ailleurs, le Haut Conseil de stabilité financière dispose depuis 2016 (Loi Sapin 2) du pouvoir de suspendre temporairement les rachats en cas de tensions sur les marchés financiers.

Si la baisse durable des taux d'intérêt ne constitue pas en soi un risque systémique, elle conduit à une érosion progressive de la solvabilité des assureurs que le passage à taux négatifs accélère avec la contrainte de taux techniques positifs ou nuls. En outre, cette baisse affecte de façon complexe le bilan des assureurs soumis à Solvabilité II (la réglementation applicable au secteur de l'assurance).

Comment la baisse des taux affecte-t-elle

plus généralement le bilan des assureurs vie ?

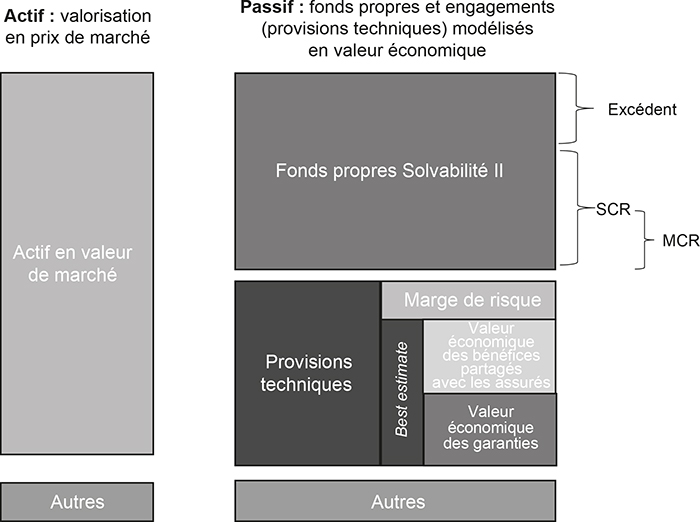

Depuis 2016, Solvabilité II a introduit une valorisation du bilan des assureurs à la juste valeur et une évaluation plus fine de leurs risques. La solvabilité des assureurs s'apprécie donc à l'aune d'exigences en capital et d'un bilan prudentiel exprimé en valeur de marché (cf. schéma infra).

Les exigences en capital s'appuient sur deux mesures : le solvency capital requirement (SCR), dont le calcul, en formule standard, dépend de sous-modules de risques (par exemple, pour le module « risque de marché » : risque « taux d'intérêt », risque « actions », risque « spreads de crédit », etc.), combinés ensuite entre eux par des matrices réglementaires de corrélation visant à prendre en compte les effets de la diversification. Pour chacun de ces sous-modules, l'exigence en capital est déterminée par la perte en fonds propres qui découlerait de l'occurrence de chocs dont l'ampleur est fixée réglementairement (par exemple, une baisse de 25 % des prix immobiliers). Le minimum capital requirement (MCR) correspond quant à lui au montant minimum de capital requis en dessous duquel un organisme n'est plus autorisé à exercer.

Bilan Solvabilité II

Source : d'après les auteurs.

Au sein du bilan prudentiel exprimé en valeur de marché, les fonds propres éligibles à la couverture du SCR correspondent au solde entre la valeur de marché de l'actif et la valeur du passif. En l'absence de prix, le passif des assureurs ne peut cependant pas être évalué en valeur de marché. Il est donc estimé sous la forme d'un best estimate, qui correspond à la valeur actualisée des flux futurs de trésorerie, pondérés par leur probabilité d'occurrence. L'actualisation de ces flux est réalisée à partir d'une courbe des taux sans risque, fourni mensuellement par l'Agence européenne des assurances et pensions professionnelles (European Insurance and Occupational Pensions Authority, EIOPA). Une marge de risque, correspondant au coût de l'immobilisation du capital lié aux paiements de l'ensemble des engagements d'assurance, est ajoutée à ce best estimate afin d'obtenir les provisions techniques.

La baisse des taux d'intérêt affecte donc directement différents postes du bilan prudentiel des assureurs et par conséquent le niveau de leurs fonds propres. Elle accroît tout d'abord la valeur des actifs des assureurs vie qui, comme on l'a vu précédemment, investissent principalement dans des obligations à long terme (hausse des plus-values latentes4) et des produits de taux. Elle affecte également, mais de façon moins directe, la valeur des actions et celle des immobilisations corporelles, via son impact éventuel sur les prix immobiliers.

Elle augmente également la valeur du passif, à travers le mécanisme d'actualisation des flux futurs anticipés liés aux engagements d'assurance (primes, rachats, profits).

L'effet final d'une baisse des taux sur les fonds propres dépend donc de l'écart de duration entre le passif et l'actif. La duration du passif des assureurs vie et mixtes, de l'ordre de 12,8 ans en moyenne en 2019, étant supérieure à celle de l'actif, de l'ordre de 6,8 ans en moyenne, la baisse des taux d'intérêt conduit à une augmentation de la valorisation du passif supérieure à celle de l'actif, dont résulte une baisse des fonds propres.

Par ailleurs, une baisse des taux d'intérêt engendre généralement une augmentation des exigences en capital pour certains sous-modules de risque, notamment les sous-modules « risque de taux d'intérêt », « risque sur actions », ou encore, dans une certaine mesure, le SCR « risques de souscription vie ».

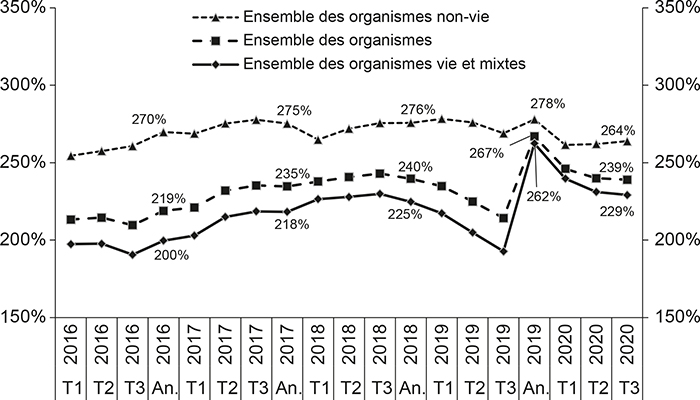

Cette augmentation des exigences en capital (du SCR en particulier), couplée à la diminution des fonds propres, conduit à une dégradation des ratios de couverture. C'est ce que l'on a observé au cours de 2019 ainsi qu'en 2020 avec un nouveau mouvement de baisse des taux d'intérêt dans le contexte de la crise sanitaire. Le mouvement a été très prononcé pour les assureurs vie (cf. graphique 3 infra), dont le taux de couverture du SCR a perdu près de 40 points entre le troisième trimestre 2018 et le troisième trimestre 2019. La baisse observée en 2020 s'explique quant à elle principalement par le choc boursier observé entre février et avril 2020, l'ouverture concomitante des spreads de crédit ayant déclenché le mécanisme stabilisateur d'ajustement de volatilité inclus dans Solvabilité II et limité ainsi l'impact à la baisse sur le taux de couverture du SCR.

Le fort redressement du taux de couverture observé à la fin de 2019 s'explique par l'arrêté relatif aux fonds propres excédentaires du 24 décembre 20195, qui permet aux assureurs d'intégrer la provision pour participation aux bénéfices, qui n'est pas éligible à moins d'un an, dans le calcul des fonds propres admis en couverture des exigences en capital.

Taux de couverture du capital de solvabilité requis (SCR), avec arrêté PPB

et mesures transitoires

Source : ACPR (2020b).

Les enjeux et les défis à moyen terme

du modèle d'activité de l'assurance vie

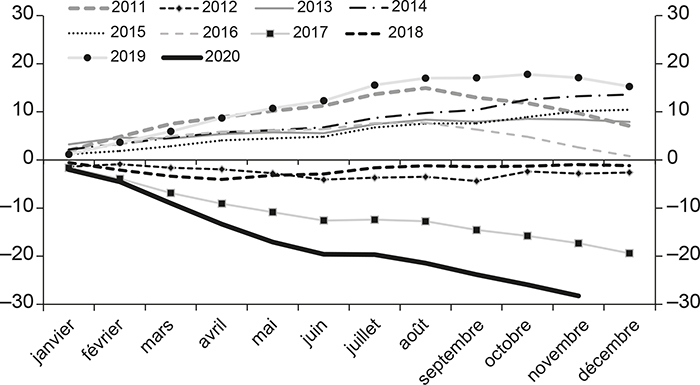

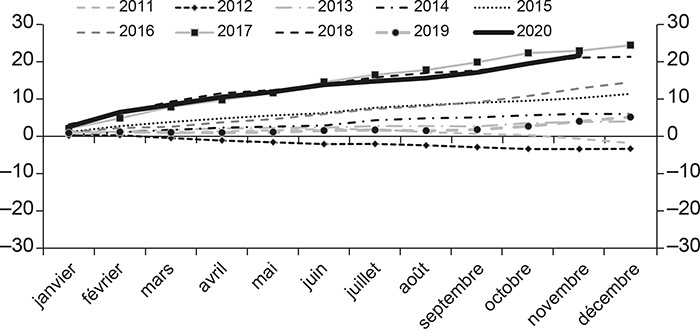

Entre janvier et novembre 2020, l'assurance vie a connu une décollecte historique de 6,6 Md€, alors que les dépôts sur les livrets d'épargne réglementée (livrets A, livrets de développement durable et solidaire et livrets d'épargne populaire) ont augmenté de plus de 30 Md€ sur la même période. Cette décollecte nette, qui signifie que les primes versées par les assurés sont inférieures aux prestations servies par les assureurs, résulte de la conjonction de deux mouvements opposés, ainsi que l'illustrent les graphiques 4 (infra) : une baisse prononcée de la collecte nette sur les supports en euros, de l'ordre de 28 Md€ (cf. graphique 4a), d'une part ; une forte progression, de l'ordre de 22 Md€, de la collecte nette en UC, à des niveaux et sur une tendance proches de celles des années 2017 et 2018, d'autre part (cf. graphique 4b).

Flux cumulés de collecte nette de janvier à décembre

Graphique 4a

Flux cumulés de collecte nette – supports en euros

(en Md€)

Graphique 4b

Flux cumulés de collecte nette – supports en UC

(en Md€)

Source des deux graphiques : ACPR (2020b).

Le mouvement observé depuis le début de l'année ne s'explique donc pas par un désintérêt des ménages envers les produits d'assurance vie, mais plutôt par une modification de la politique commerciale des assureurs.

Toute nouvelle souscription sur les supports en euros conduit à investir les sommes reçues dans des actifs à très faible rendement qui détériorent encore plus le rendement général de l'ensemble de l'actif, rendant de moins en moins attractive la rémunération annuelle servie aux assurés et, pour les assureurs, nécessite de plus en plus de fonds propres. Par conséquent, les assureurs ont souvent modifié leur poli tique d'offre afin, d'une part, de rendre moins accessibles les supports en euros (réinstauration de frais d'entrée jusqu'à 5 % notamment) et, d'autre part, d'encourager à la souscription en tout ou partie de contrats en UC, notamment une part minimale de 20 % à 30 % par contrat. Cette politique préserve quelque peu les contrats (et donc les assurés) anciens en rendant moins forte la baisse du rendement de l'actif et évite aux assureurs d'apporter de nouveaux fonds propres. Les assurés peuvent en espérer à terme des rendements plus satisfaisants que les supports en euros. Les assureurs devront cependant réfléchir à leur structure de coûts car le niveau des frais de gestion prélevés sur les contrats devient incompatible avec le rendement des actifs.

Ces évolutions conduisent donc à s'interroger sur la pérennité du modèle d'assurance vie, tel qu'il s'est développé en France, dans le contexte de l'environnement de taux d'intérêt durablement bas, voire négatifs : ce modèle d'activité s'appuie principalement sur deux supports, en euros et en UC, avec une part prépondérante du support en euros, qui répond à une demande d'épargne de précaution des ménages et qui leur offre à la fois une garantie en capital ainsi qu'une liquidité et une rentabilité satisfaisantes.

Les risques et les défis portant sur le modèle d'activité

de l'assurance vie en France

La baisse du rendement sur l'actif occasionnée par celle des taux d'intérêt pousse les assureurs à inciter leurs clients à se porter davantage sur les UC. Les clients sont invités à arbitrer en faveur de rendements et d'une prise de risque plus élevés en contrepartie d'une perte de sécurité à un moment où les incertitudes économiques et sanitaires les porteraient plutôt vers une épargne de précaution, comme en témoigne la forte progression des placements sur les livrets d'épargne réglementée en 2020. Ce hiatus a conduit l'ACPR à rappeler aux assureurs la nécessité de veiller à leur devoir de conseil et aux assurés les risques inhérents à la détention des UC. Le rééquilibrage en cours en faveur des UC pourrait aussi conduire les assurés, à la recherche de plus de sécurité et de liquidité, à se détourner de l'assurance vie.

L'environnement de taux bas est aussi propice à une prise de risque plus élevée dans une perspective de recherche de rendement. Cette prise de risque supplémentaire est normalement contenue par les exigences prudentielles. Les assureurs disposent toutefois d'importantes provisions pour participation aux bénéfices, qui correspondent à une partie de la rémunération des assurés mise en réserve pour lisser la revalorisation des contrats au cours du temps en cas de chocs adverses. Depuis l'arrêté pris par les pouvoirs publics en décembre 2019, les assureurs ont la possibilité d'intégrer une partie de la provision pour bénéfices dans le calcul des fonds propres admis en couverture des exigences en capital. Cet assouplissement réglementaire a permis, on l'a vu à la fin de 2019, de consolider le ratio de couverture du SCR, notamment des assureurs vie. Il leur offre également la possibilité d'aller chercher des actifs plus rémunérateurs et plus risqués, en augmentant notamment la part des actions dans leurs portefeuilles ou celles des obligations plus risquées ou moins bien notées (par exemple, titres corporate ou high yield) au sein de leur portefeuille obligataire.

Un autre point de vigilance porte sur l'objectif de réduction des frais des assureurs qui passe par l'offre de nouveaux produits de gestion indicielle tels que les ETF (exhange-traded funds). Cette tendance, déjà bien établie dans le domaine de la gestion d'actifs, tend également à se développer dans le secteur de l'assurance vie. Le recours à la gestion passive permet en effet de réduire fortement les coûts de gestion et donc la tarification aux assurés. Elle suppose là encore des compétences et une information particulière des souscripteurs et un rôle clé du devoir de conseil, qui peut être rendu plus difficile par l'absence ou le moindre recours à des conseillers spécialisés. Elle est également susceptible d'affecter les dynamiques de marché si elle venait à se développer. En tant que détenteurs longs d'actifs, les assureurs vie jouent en effet généralement un rôle stabilisateur et contracyclique sur les marchés financiers (FSB, 2017). Cela pourrait changer avec l'essor de la gestion passive, portée essentiellement sur l'objectif de réplication d'indices, ayant pour conséquence de rendre procyclique le comportement de ces assureurs et d'accroître la sensibilité de leur bilan aux fluctuations des indices de marché.

Quelques adaptations possibles du modèle d'activité

L'environnement de taux durablement bas et négatifs force donc les assureurs à faire évoluer leur modèle d'activité. Ils doivent trouver le juste équilibre entre la préservation de leur rentabilité et celle de leur clientèle, pas nécessairement encline à prendre plus de risque sur leurs placements en assurance vie. Les marges de manœuvre sont multiples. Elles portent notamment, de façon non exhaustive, sur les axes suivants.

Le premier axe est la préservation du fonds en euros, élément clé du succès de l'assurance vie en tant qu'instrument d'épargne longue des ménages, du fait des garanties et de la liquidité qui lui sont associées. Les adaptations en cours portent tout d'abord sur une révision des garanties rattachées aux supports en euros. Les contrats commercialisés garantissent généralement le capital net des frais de gestion. Ces derniers sont de l'ordre de 1 % en moyenne (0,6 % sur les fonds en euro et 2,1 % sur les UC). On observe donc le développement de contrats proposant une garantie brute des frais de gestion qui permet ainsi de desserrer la contrainte des taux techniques. Cette marge peut être utilisée pour aller chercher des rendements supérieurs ou accroître la part des actions dans les portefeuilles. On voit par ailleurs apparaître de nouveaux contrats évoquant le principe du swing-pricing, développé dans la gestion d'actifs, et visant à répondre à ce double objectif de préservation des marges et de fidélisation de la clientèle. Ces produits introduisent un mécanisme de cliquet sur les fonds en euros, en bloquant le versement de la participation pour bénéfices, qui est réinvesti en UC les premières années du contrat, et en reversant aux clients restant les parts perdues par ceux qui procèdent à un rachat anticipé.

Le deuxième axe est celui de la diversification des UC déjà évoquées plus haut avec les ETF. Les voies de diversification sont multiples. Le principe est de profiter des avantages et des incitations fiscales de l'assurance vie pour y loger des produits financiers dont les arbitrages, revenus ou dividendes, ne sont ainsi pas soumis à l'impôt en cours de vie du contrat. L'investissement dans des titres vifs (actions en direct, par exemple), auparavant réservé à des épargnants disposant d'un patrimoine important, est maintenant offert pour des tickets d'entrée beaucoup plus accessibles. Ces placements directs permettent en outre d'économiser les frais de gestion inhérents aux placements collectifs (OPCVM). La diversification porte aussi sur l'introduction de fonds thématiques (infrastructures, ESG, immobilier, private-equity, etc.). Ces évolutions supposent là encore que la clientèle ait bien intégré les risques auxquels elle est exposée et l'absence ou la moindre liquidité de ces supports d'investissement.

Le troisième axe est celui d'une évolution plus radicale du modèle d'activité avec un élargissement du périmètre des assureurs vie vers d'autres activités connexes, comme la prévoyance ou l'assurance retraite. Elle suppose une modification du passif des assureurs vie, facilitée dans le cadre des réformes engagées au cours de ces dernières années en France, en particulier la loi Sapin 2 et la loi PACTE. Ces réformes visent notamment à favoriser les produits en gestion pilotée dont les fonds sont moins liquides (capacité de rachat conditionnée) ou les produits garantis à terme en tout ou pour partie (évolution de la part des UC dans le temps, selon les contrats). Les réformes relatives à l'eurocroissance ou au plan d'épargne retraite (PER) devraient permettre de favoriser l'essor de ces produits. Conscient que les épargnants français utilisent des supports en euros pour financer leur retraite, le gouvernement a créé un cadre favorisant l'essor de l'assurance retraite à la hauteur de son ambition d'un encours d'environ 100 Md€ en trois à quatre ans. Les assureurs ont la possibilité de transférer tout ou partie de leurs activités de retraite dans des organismes de retraite profession nelle supplémentaires (ORPS), des « fonds de pension à la française », bénéficiant d'exigences quantitatives proches de celles en vigueur dans Solvabilité I, donc inférieures à celle de Solvabilité II pour l'activité retraite, mais renforcées de tests de résistance spécifiques pour s'assurer de la solvabilité des ORPS sur le long terme. Par ailleurs, pour les épargnants, la loi PACTE a simplifié l'offre d'épargne retraite et rendu plus facile les transferts entre différents types de contrats. La crise sanitaire a cependant perturbé leur lancement, notamment celle du PER, qui a connu un démarrage relativement modeste par rapport aux ambitions affichées, mais tout de même rapide compte tenu du contexte, avec une collecte évaluée à 2,1 Md€ à la fin d'août 2020, dont 1,6 Md€ de PER individuels. Les périodes successives de confinement, les incertitudes économiques et financières ainsi que la nouveauté du produit, voire son peu d'intérêt pour les souscripteurs des anciens contrats proches de la retraite et disposant, à ce titre, d'une sortie en rente établie à partir d'une table de mortalité plus favorable que celle de ces nouveaux contrats, expliquent pour partie cette situation.

Conclusion

L'entrée des taux d'intérêt en territoire négatif constitue un élargissement considérable de l'univers de risque des assureurs, en particulier dans le domaine de la vie et plus généralement des branches longues. Elle précipite les tendances à la baisse des rendements de l'actif, mais de façon asymétrique avec, à présent, une contrainte nominale à zéro pour les taux techniques. Elle pose également la question de l'actualisation des engagements au passif, sur la base d'un taux sans risque. Enfin, elle exacerbe les difficultés structurelles du modèle d'activité de l'assurance vie, tel qu'il s'est développé en France avec le rôle clé du support en euros, fondé sur le triptyque garanti en capital/liquidité/rentabilité. Dans le contexte actuel de taux négatifs, l'atteinte simultanée de ces trois objectifs devient de plus en plus délicate, voire non soutenable.

Il devient donc urgent d'ajuster le modèle d'activité de l'assurance vie tout en veillant à en préserver l'attractivité et en respectant le devoir de conseil des assureurs, les évolutions de ce modèle d'activité reposant nécessairement sur une diminution des garanties ou un partage différent du risque, impliquant un transfert d'une partie de ce dernier aux épargnants.

La masse considérable d'épargne mobilisée sur les supports d'assurance vie doit aussi pouvoir financer les très importants besoins en fonds propres des entreprises, générés notamment par la crise sanitaire, essentiels pour un redémarrage rapide et soutenable de l'économie, et plus généralement contribuer à un meilleur partage du risque au niveau macroéconomique.