Les néobanques rassemblent un ensemble hétéroclite de nouveaux intermédiaires financiers, offrant des services bancaires en ligne ou via des applications mobiles. Leurs caractéristiques ont évolué, depuis leur apparition dans les années 2000, ainsi que la nature de leurs relations avec les banques traditionnelles. Toutefois, leurs objectifs de rentabilité n'ont jusqu'à présent guère été atteints, en partie en raison de la difficulté et du coût d'acquisition de nouveaux clients. La nouvelle génération de néobanques, 100 % digitale et principalement accessible par des applications mobiles, est-elle de nature à bouleverser le paysage bancaire ?

Les néobanques : un ensemble hétéroclite

d'intermédiaires financiers

Le terme « néobanque » désigne les acteurs et les intermédiaires financiers, offrant des services bancaires en ligne ou accessibles par des applications mobiles. Ces acteurs sont portés par le progrès technologique et l'usage des nouvelles technologies numériques et digitales. Alors que l'entrée sur le marché bancaire est rendue compliquée par les avantages concurrentiels dont bénéficient les banques installées, qui ont su capitaliser sur leur expérience et leur réputation pour fidéliser leurs clients, ces nouveaux acteurs sont néanmoins parvenus à s'établir sur ce marché, avec une croissance parfois spectaculaire de leur clientèle. Les néobanques présentent cependant des modèles variés d'activités ou de statuts et offrent des services et des gammes de produits très différenciés. Beaudemoulin et al. (2018) distinguent ainsi quatre générations de néobanques :

la première génération apparaît à la fin des années 1990 et au début des années 2000, au moment de la bulle internet. Elle propose notamment des services de courtage en ligne, avec la possibilité d'opérer sur des bourses étrangères, et offre des produits très attractifs (des livrets d'épargne en passant par des fonds de placement et des produits structurés). Ces nouveaux acteurs portent des noms évocateurs : Boursorama ou Fortunéo, créés respectivement en 1998 et 2000. On y trouve également les premières banques en ligne créées par des banques traditionnelles, comme la Banque Covefi en 1997, qui deviendra Monabanq en 2006, ou ING Direct, lancée en 2000 par le groupe bancaire néerlandais ING ;

la deuxième génération voit le jour à la fin des années 2000 et durant toute la décennie 2010. Elle constitue la réponse des banques traditionnelles qui développent leurs propres offres en ligne afin d'offrir à leurs clients les facilités de l'internet tout en déclinant pratiquement toute la gamme des produits et des services offerts en agence : ainsi le Groupe Crédit Agricole lance BforBank en 2009, BNPP son offre Hello Bank en 2013. Plus récemment, les offres EKO du Crédit Agricole ou Enjoy de la Caisse d'Épargne, lancées toutes deux en 2018, ou encore Ma French Bank de La Banque Postale en 2019 participent de ce même mouvement ;

la troisième génération, qualifiée parfois de « phygitale », voit l'apparition de nouveaux acteurs dont l'une des caractéristiques est de s'appuyer sur un réseau physique déjà existant et de proposer un service bancaire alternatif, ouvert à tous, sans condition de revenus et sans possibilité de découvert. C'est le cas de Compte-Nickel, créé en 2014, qui s'associe au réseau des buralistes ; l'offre C-Zam de Carrefour banque, commercialisée sous la forme d'un coffret disponible en libre-service dans les magasins de la chaîne de grande distribution ; ou encore Orange Bank, lancée en 2017 par le groupe de télécommunications Orange, qui s'appuie sur le réseau de ses agences commerciales ;

la quatrième et dernière génération est celle des offres nativement mobiles. L'atout de ces nouveaux acteurs est d'intégrer les toutes dernières avancées technologiques, de proposer des services gratuits et une ouverture de compte très rapide, de l'ordre de quelques minutes contre quelques semaines pour les offres en ligne des banques traditionnelles. Leur financement s'opère principalement par levée de fonds. Une autre caractéristique de certains de ces nouveaux acteurs est d'opérer simultanément dans plusieurs pays européens, notamment grâce au mécanisme du passeport : à titre d'illustration, N26 est une néobanque bénéficiant du statut d'établissement de crédit en Allemagne ; Revolut, néobanque britannique, a opéré avec le statut d'établissement de monnaie électronique avant d'obtenir une licence bancaire européenne en 2018. Leur essor a été spectaculaire au cours de ces dernières années, notamment auprès de la jeune clientèle.

Des liens très étroits avec le secteur bancaire traditionnel

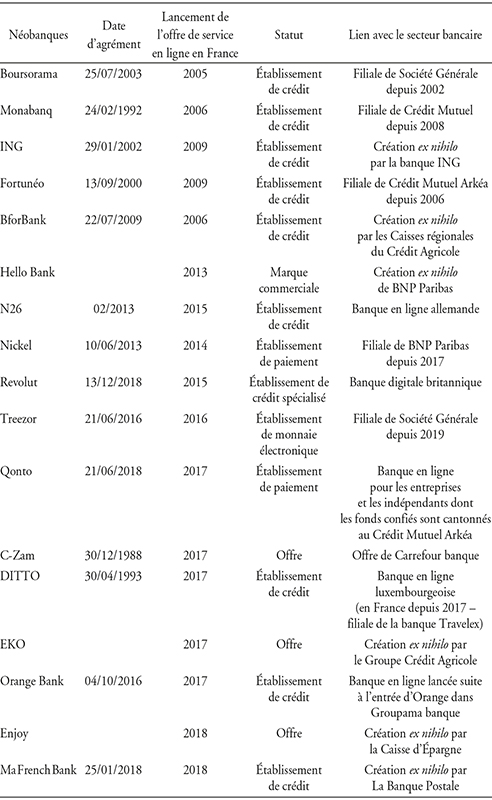

Hormis cette toute dernière génération d'intermédiaires, la plupart des néobanques dépendent directement du système bancaire traditionnel, soit parce que ce dernier les a acquises après quelques années d'existence, soit parce qu'il les a directement créées. Le tableau 1 (infra) résume la nature de ces liens.

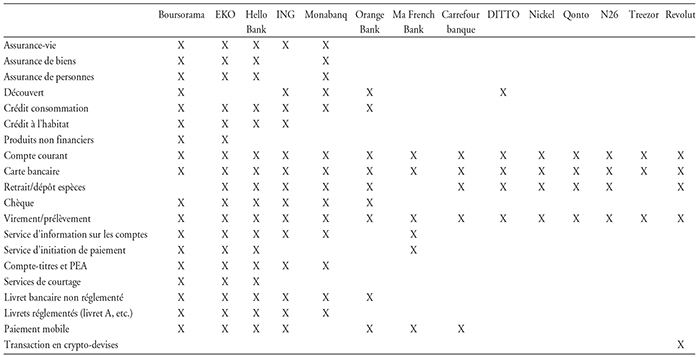

La dépendance à une banque traditionnelle a une incidence déterminante sur l'offre de produits et de services offerts par les néobanques, comme le montre le tableau 2 (infra).

Dans ce cas, en effet, l'offre en ligne correspond généralement à celle des produits financiers et des services bancaires offerts en agence. Par contraste, dans le cas des néobanques indépendantes des banques historiques, la gamme de produits est limitée : ces acteurs sont généralement spécialisés dans les services de paiement (comme N26, qui opère en France depuis 2017) et complètent éventuellement avec la possibilité d'effectuer des opérations en crypto-actifs (Revolut). D'autres concurrencent enfin directement les banques traditionnelles, sur des segments spécifiques à plus forts rendements, comme la Fintech Qonto spécialisée dans le financement des PME et des entreprises individuelles. Les services proposés sont généralement gratuits, mais accompagnés d'une offre complémentaire, haut de gamme et payante (modèle « freemium », combinant des services gratuits – free – et des services « premium »).

Liens entre banques traditionnelles et néobanques

Sources : ACPR ; documentation publique des institutions.

Gamme de produits et de services offerts par les néobanques

Sources : d'après les auteurs ; sites publics des institutions.

Les néobanques sont-elles viables ?

Si l'apparition des néobanques a pu être considérée comme annonciatrice de bouleversements majeurs dans le secteur bancaire, leur difficulté à dégager des résultats nets positifs conduit à s'interroger sur leur viabilité. Cette difficulté s'explique en partie par celle de conquérir de nouveaux clients, conquête absolument vitale pour compenser les investissements initiaux importants consacrés au développement et à la protection des systèmes d'information.

Ainsi, les résultats nets observés sur une dizaine de néobanques opérant en France apparaissent-ils globalement négatifs sur plusieurs années consécutives et se creusent pour ceux qui n'atteignent pas leurs objectifs de progression de la clientèle.

La faible rentabilité du secteur s'explique tout d'abord

par la pluralité des stratégies mises en œuvre par les néobanques

La faiblesse de la rentabilité résulte tout d'abord des différentes stratégies déployées par les acteurs. On caractérise ainsi :

des stratégies défensives : elles émanent des néobanques filiales des banques traditionnelles : leur objectif n'est pas tant la rentabilité directe que l'adaptation aux offres plus agressives ou innovantes de leurs concurrents, en particulier les nouveaux acteurs purement digitaux, dans le but de conserver leur clientèle. La rentabilité doit, dans ce cas, être appréciée à l'aune de la stratégie d'ensemble du groupe bancaire et tenir compte de la tarification interne des activités. On trouve des exemples de ce type de stratégie dans les offres récentes proposées par Fortunéo (Fosfo), Boursorama (Ultim) ou encore ING (Essentielle) et dont l'objet semble être avant tout de concurrencer directement les néobanques de la dernière génération. Ainsi, à l'instar de ces dernières, les retraits en euros et en devises ainsi que les paiements sont proposés gratuitement, les paiements mobiles sont intégrés, mais, contrairement à elles, les découverts sont parfois autorisés ;

des stratégies de start-up : elles sont adoptées par les nouveaux arrivants sur le marché, notamment les Fintech. Leur objectif est de proposer des produits innovants et d'afficher une progression rapide du chiffre d'affaires ou de la clientèle dans l'espoir d'être rachetés rapidement par une banque en place, indépendamment d'un souci réel de rentabilité à très court terme. Il est également à noter que les offres purement digitales peuvent réussir à limiter suffisamment leurs coûts pour atteindre leur seuil de rentabilité avec un nombre relativement faible de clients actifs, ce qui les rend encore plus attractives ;

la recherche des effets de réseau : une troisième stratégie, pas nécessairement incompatible avec la seconde mais réalisée avec l'objectif de s'implanter durablement aux côtés des banques traditionnelles, consiste à proposer, de façon agressive, une offre gratuite de services dans le but de capter très rapidement une grande partie de la clientèle pour augmenter, dans un second temps, les tarifs ou compléter les services de base avec une offre premium, plus élaborée et payante. Dans ce contexte, le temps est déterminant car l'incapacité à réaliser les plans prévus en matière de progression de la clientèle condamne irrémédiablement à la cessation d'activité ou au rachat, à un prix potentiellement déprécié, par une autre institution financière.

L'enjeu de la conquête du client actif

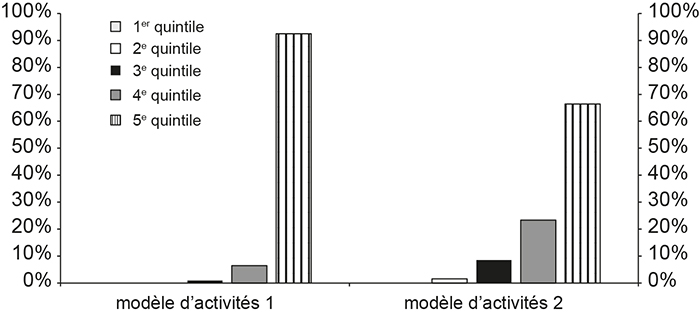

La viabilité de la néobanque dépend donc crucialement de sa capacité à conquérir de nouveaux clients, de les conserver, mais également à veiller à ce que ces clients soient actifs, car une partie des revenus est directement liée au volume des transactions réalisées. Deux modèles semblent de ce point de vue exister.

Celui des banques en ligne, filiales des banques traditionnelles (modèle d'activités 1), qui offrent des primes conséquentes à l'ouverture du compte, souvent largement supérieures à 100 euros, c'est-à-dire couvrant les frais bancaires l'année de souscription, ou à l'occasion de parrainages, pour attirer de nouveaux clients. En complément, une vaste gamme de produits et de services, proche de celle qui est disponible en agence, est proposée, mais sans frais de tenue de compte et avec des tarifs bancaires très largement inférieurs à ceux supportés par les clients de la banque traditionnelle. Afin de limiter le risque d'antisélection de clients surtout désireux de collecter les primes pour laisser ensuite les comptes inactifs, ces banques en ligne conditionnent l'ouverture de comptes au versement d'un montant important, de l'ordre de 200 euros à 300 euros depuis un compte bancaire ou une carte de crédit dans le cadre de l'identification client. En outre, elles imposent un minimum d'utilisation du compte par mois et des frais de non-utilisation du compte pouvant être facturés jusqu'à 5 euros mensuellement.

Le modèle des néobanques nativement mobiles (modèle d'activités 2) repose, quant à lui, sur la gratuité d'accès et des paiements et des retraits à l'étranger. Ces banques offrent une gamme beaucoup plus réduite de produits, centrées sur les services de paiement. Elles tablent surtout sur leur facilité d'accès et d'utilisation ainsi que sur la rapidité d'ouverture des comptes, pour séduire une clientèle plus diversifiée et plus jeune. Elles s'appuient également sur une architecture de leur système d'information plus efficace et plus récente, ce qui permet de réduire les coûts et de proposer des services gratuits.

La comparaison des modèles d'activités des néobanques en termes de distribution de leur produit net bancaire (PNB) en fonction du revenu des clients ne permet pas vraiment de dégager de tendance forte, si ce n'est peut-être une plus grande diversité de profils pour certaines d'entre elles (modèle d'activités 2) et un positionnement initial axé sur les hauts revenus pour les filiales de banques traditionnelles (modèle d'activités 1). Ainsi, pour ces dernières, près de 95 % du PNB est obtenu sur les clients se situant dans le haut de la distribution des revenus (5e quintile), contre seulement 65 % pour le modèle 2 (cf. graphique 1).

Distribution du PNB en fonction du revenu des clients

et du modèle d'activités des néobanques

Note : dans le modèle d'activités 1, le 1er et le 2e quintile sont à 0 % ; dans le modèle d'activités 2, le 1er quintile est à 0 %.

Source : ACPR.

Le rôle ambigu du facteur réglementaire

La réglementation financière a joué un rôle majeur dans l'essor de la dernière génération de néobanques, en particulier la deuxième Directive européenne sur les systèmes de paiement (DSP2), entrée en vigueur le 13 janvier 2008. Cette directive impose aux banques l'ouverture de leurs systèmes d'information aux tiers initiateurs de services de paiement afin que ces derniers puissent procéder à des opérations diverses (agrégation de comptes, paiements) pour le compte de leurs clients. Son objectif est notamment de favoriser l'innovation, la concurrence et l'efficience du marché. Dans ce contexte, la Directive contraint les banques non seulement à s'adapter, mais également de s'ouvrir davantage aux nouvelles technologies en développant des API (interface de programmation interopérable), générant ainsi des besoins supplémentaires d'investissement. Elles doivent par conséquent couvrir également de nouveaux risques opérationnels (partage et protection des données clients, fraudes, cyber-risques, etc.).

Toutefois, comme le mentionne Olivier Klein dans cette même revue, les banques traditionnelles conservent un avantage clé concernant la maîtrise des données : les initiateurs de services de paiement n'auront en effet pas accès à l'intégralité des données de la clientèle d'une manière sécurisée et encadrée par la DSP2, mais seulement à celles relatives aux données de paiement et rendues disponibles par les banques via des API (Klein, 2019). Les autres types de données (par exemple, les données d'épargne) peuvent être obtenues via des techniques de web scrapping ou reverse engineering pour lesquelles le consentement du client n'est pas explicitement encadré par une réglementation financière telle que la DSP2. La mise en œuvre, depuis septembre 2019, de mécanismes d'authentification forte, propres à chaque partenaire et pour toute opération, à renouveler tous les trois mois, risque en outre de complexifier l'usage et les velléités d'accès des clients pour ce type d'opérateurs, réduisant ainsi leur avantage comparatif. Enfin, après un temps d'adaptation, les banques traditionnelles sont elles-mêmes en mesure d'offrir à leur clients les applications disponibles via l'open banking (agrégation de compte, simulation de budget). Ainsi, les fonctionnalités proposées par les offres purement digitales sont progressivement intégrées par les néobanques adossées aux groupes bancaires.

Les nouveaux usages de la clientèle

et les conséquences potentielles

sur le secteur bancaire

La relation de confiance et le rôle du conseil

La clientèle des banques en ligne et des néobanques en général ont fortement progressé au cours de ces dernières années, mais à un rythme toutefois insuffisant pour permettre à ces nouveaux acteurs, sauf à une ou deux exceptions près, de franchir jusqu'à présent le seuil de rentabilité. À côté de perspectives de développement peut-être trop optimistes, on peut aussi signaler l'efficacité de la stratégie mise en œuvre par les banques de détail pour développer le conseil et soigner la qualité d'une relation client généralement multicanal. Les enquêtes de satisfaction (cf., par exemple, Deloitte, 2019) indiquent la préférence des Français pour le conseil humain plutôt que le conseil digital, avec une part significative de personnes interrogées (de l'ordre de 20 %) rejetant toute forme de conseil par un assistant virtuel. À cela s'ajoutent une très grande fidélité de cet échantillon à leur banque et un intérêt très marqué pour que l'offre de services digitaux émane directement de cette dernière, via son offre en ligne, plutôt que par un autre acteur.

De fait, si le recours et la popularité des solutions purement digitales se développent, le souci de sécurité et la prudence conduisent généralement les clients à posséder plusieurs comptes répartis entre différents opérateurs et mobilisés occasionnellement pour des transferts ou des paiements en devises, y compris en crypto-actifs. Les usages changent malgré tout rapidement avec l'arrivée de clients plus jeunes, beaucoup plus fortement dépendants d'applications purement mobiles pour de très nombreux aspects de leur vie quotidienne. L'entrée en relation à distance se généralise et la fluidité du parcours client devient de plus en plus essentielle. En conséquence, un écosystème de fournisseurs de systèmes performants d'identification numérique et de vérification d'identité à distance devrait être amené à émerger, favorisé par l'existence d'un cadre juridique harmonisé au niveau européen (règlement e-IDAS pour l'identité numérique et 5e directive LCB-FT).

Les nouveaux usages de la clientèle

L'évolution des habitudes de la clientèle en matière de paiement, et plus généralement de services bancaires, peut être extrêmement rapide. Deux exemples suffisent pour l'illustrer.

Le premier exemple porte sur la technologie du paiement sans contact, introduite auprès du grand public à partir de 2012. Elle a progressé modérément jusqu'en 2017 où elle a franchi le cap du milliard d'opérations pour un montant de 12 Md€. Sa progression a ensuite été vertigineuse : entre 2017 et 2018, le volume d'opérations a progressé de près de 75 %, pour atteindre 2 milliards de paiements sans contact pour une valeur de 22,5 Md€ et le GIE carte bancaire table sur 3 milliards de paiements en 2019. L'une des conséquences directes de cet essor est le moindre recours au cash pour les opérations de petits montants réalisées en particulier dans les commerces de proximité. Ce phénomène résulte, autant qu'il l'accentue notamment en France rurale, de la fermeture des distributeurs automatiques de billets qui n'affichent plus une rentabilité suffisante en raison de coûts d'entretien exorbitants.

Le second exemple est celui du paiement mobile, qui gagne rapidement du terrain et pourrait rendre à son tour caduque la technologie du paiement sans contact. Certes les volumes de transaction restent très modestes, comparés aux opérations par carte bancaire, mais une très forte dynamique semble enclenchée. Selon Paylib, le panel de services de paiement électronique regroupant la plupart des groupes bancaires français, le paiement mobile compterait environ 2,3 millions d'utilisateurs en septembre 2019, contre 1,4 million un an plus tôt. Outre une très grande facilité d'utilisation, directement à partir d'un téléphone mobile, ce moyen de paiement semble plus sécurisé que la carte « sans contact ». Il ne peut en effet être effectué qu'une fois le téléphone déverrouillé avec un code ou une reconnaissance biométrique. En cas de perte ou de vol du téléphone, les données bancaires peuvent être supprimées à distance. Enfin, ce moyen de paiement n'est soumis à aucune limite, contrairement au paiement sans contact qui ne peut dépasser 30 euros.

Une singularité française ?

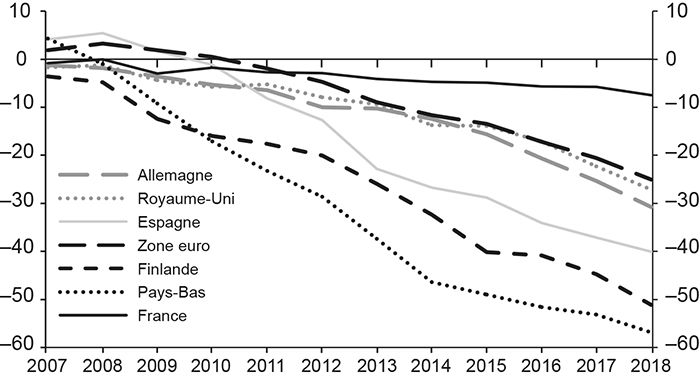

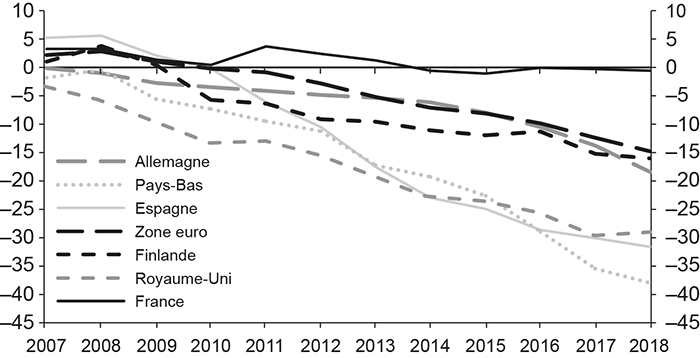

L'évolution des moyens de paiement et celle des usages de la clientèle posent directement la question de leur impact sur la banque de détail et plus généralement le système bancaire tel que nous le connaissons aujourd'hui. Les deux exemples précédents montrent qu'un nouveau processus de dématérialisation est en cours, faisant suite à celui qui avait débuté dans les années 1990, initialement pour standardiser et faciliter le pilotage des activités bancaires. La dématérialisation de la relation client n'est pas non plus nouvelle et remonte à l'apparition des premières banques en ligne. En termes d'impacts structurels sur le secteur bancaire, on observe des évolutions très différentes entre pays depuis la crise. Cette période est caractérisée par la conjonction de deux mouvements : la consolidation du secteur, en particulier dans les pays qui ont connu une crise bancaire sévère (comme l'Espagne ou le Royaume-Uni) ; l'impact de la digitalisation sur les structures bancaires. Les graphiques 2 et 3 (infra) illustrent ces phénomènes sur le nombre d'agences bancaires et le nombre d'employés dans ce secteur. Dans l'un comme dans l'autre cas, la situation française apparaît tout à fait singulière.

S'agissant tout d'abord du nombre d'agences (cf. graphique 2), en dépit de l'apparition d'offres en ligne particulièrement développées, le nombre d'agence a baissé d'à peine 8 % en onze ans en France, alors que cette baisse a atteint près de 30 % en moyenne dans la zone euro, 50 % en Finlande et près de 60 % aux Pays-Bas principalement du fait de la digitalisation.

L'évolution est encore plus frappante s'agissant des emplois dans le secteur bancaire (cf. graphique 3 infra).

Variation cumulée du nombre d'agences bancaires depuis 2007

(en %)

Source : Statistical Data Warehouse, Banque centrale européenne (BCE).

Variation cumulée du nombre d'employés dans le secteur bancaire

depuis 2007

Source : Statistical Data Warehouse, BCE.

Les emplois dans le secteur bancaire sont ainsi restés stables en France sur l'ensemble de la dernière décennie, tandis qu'ils baissaient de 15 % dans la zone euro et de près de 40 % aux Pays-Bas. La France semble donc avoir échappé, jusqu'à présent, à ce phénomène de rupture.

Il y a à cela plusieurs explications : tout d'abord le fait que le secteur bancaire français est déjà très concentré et qu'il a plutôt bien résisté à la crise financière, n'ayant pas été exposé directement, ou dans une moindre mesure, aux produits toxiques adossés aux créances hypothécaires américaines. Ensuite, les économies d'échelle, résultant notamment du modèle de bancassurance, constituent un autre facteur explicatif, le réseau servant d'appui au développement d'une offre multiservices incluant les services d'assurance, en particulier emprunteur, ainsi que, dans le cadre de certains partenariats avec les mutualistes, d'une gamme de produits de couverture complémentaire. Enfin, la stratégie du développement du conseil financier qui permet aux banques d'exploiter au mieux les relations avec leurs clients en leur offrant des services de conseil financier facturés : placements immobiliers, gestion de fortune ou de patrimoine, planning financier, fusions et acquisitions etc.

Or ce modèle est à présent menacé par la pression concurrentielle, dans le contexte de taux d'intérêt durablement bas, voire négatifs pour longtemps, qui pèse sur les marges et affecte la rentabilité des acteurs traditionnels, rentabilité par ailleurs obérée par le coût du maintien des infrastructures et du réseau d'agences et la nécessité d'investir massivement dans les nouvelles technologies et les systèmes d'information. Les annonces récentes de plans de restructuration dans plusieurs grands groupes bancaires ne sont donc pas nécessairement de bon augure.

L'ère des plateformes ?

Plus importante encore est la nécessité de s'adapter aux nouveaux usages et comportements financiers de la clientèle. L'observation de ce qui se passe dans certains pays, comme les États-Unis ou la Chine, laisse entrevoir un rôle grandissant joué par les plateformes multiservices (Parker et al., 2016). Ces plateformes se présentent sous la forme d'interfaces proposant aux consommateurs une multitude d'applications, de nature ou non financières, qui leur permettent de bénéficier, à partir d'un point d'entrée unique, de tous les services dont ils ont besoin. Dans ce contexte, les banques proposent, via les plateformes, des services bancaires, financiers et de paiement. L'accès à la plateforme est donné au plus offrant, forçant les banques ou les Fintech à se spécialiser dans les services dans lesquels elles sont les plus compétitives. Cette organisation peut s'analyser comme un marché « biface » (Rochet et Tirole, 2003). Dans ce type d'organisation, une plateforme met en relation deux faces du marché : d'un côté, les consommateurs qui accèdent, via la plateforme, à une multitude de services et de prestations ; d'un autre côté, des prestataires de services – financiers, e-commerces, loisirs etc. La plateforme se rémunère en faisant payer aux deux faces du marché des frais d'entrée et en prélevant des commissions sur toutes les transactions effectuées sur son site. Disposant d'un pouvoir de monopole, la plateforme est capable de dissocier les deux faces du marché de façon à maximiser son profit : elle va ainsi subventionner la face du marché la plus sensible aux variations de prix et prélever, dans le même temps, une commission plus élevée sur l'autre face du marché. Cette structure de prix lui permet de maximiser la participation de la face du marché dont l'élasticité-prix est la plus élevée. On trouve donc généralement sur ces plateformes des accès gratuits, par exemple pour les consommateurs, dont l'objectif est de générer des effets de réseaux.

Dans un tel schéma, l'offre bancaire est totalement dématérialisée, même s'il existe toujours la possibilité, une fois le contact établi avec un client sur la plateforme, de le rencontrer physiquement dans une agence. Alipay, le système de paiement du géant chinois de la distribution Alibaba, disponible depuis peu en Europe, fonctionne sur un schéma proche, offrant aux touristes chinois un ensemble de services variés, des offres promotionnelles dans les boutiques ou les magasins partenaires et des solutions de paiement instantanées. Il en est de même des autres géants de l'internet (GAFA – Google, Amazon, Facebook, Apple – et BAXT – Baidu, Alibaba, Xiaomi et Tencent –, généralement regroupés sous l'appellation « Bigtech »), qui permettent à leurs abonnés de gérer leurs moyens de paiement pour les publicités et les offres proposées sur leurs plateformes. La coopération entamée avec de nombreux acteurs financiers, leur capacité de mobiliser un ensemble très vaste de données de tout type sur leurs abonnés et leur recours aux nouvelles technologies de traitement de l'information, dont l'intelligence artificielle, conduisent à anticiper une emprise croissante de ces plateformes sur le secteur financier. Les futurs modèles d'activités des banques seront intrinsèquement liés à leur positionnement dans cette structure de marché et certaines pourraient décider de devenir elles-mêmes des plateformes multiservices. Les banques françaises, qui ont très tôt combiné des produits bancaires et assuranciels dans les mêmes agences, ont déjà esquissé ce type de stratégie, sans pour autant aller jusqu'à proposer, pour chaque service, une offre complète et différenciée de prestataires. Dans un contexte de généralisation de la mise à disposition des données personnelles et leur encadrement réglementaire (RGPD, DSP2), les banques pourraient exploiter leur réputation de tiers de confiance qui leur octroie un avantage face aux Bigtech et développer un faisceau d'offres liées à la protection des données (par exemple, le coffre-fort numérique) et à leur monétisation contrôlée.

Conclusion

L'essor des offres purement digitales, dont certaines semblent être en mesure de dégager enfin de la rentabilité, marque sans doute une étape supplémentaire dans la transformation du système bancaire en France. Jusqu'à présent, ce dernier semble avoir évolué sur une dynamique différente de celle observée dans d'autres pays, en maintenant, d'une part, un réseau important d'agences et, d'autre part, le niveau de ses effectifs. L'importance du conseil et de la relation client ainsi que des caractéristiques propres au système français semble justifier ces choix. Les banques traditionnelles ont en outre montré leur capacité d'adaptation en ajustant leur offre en ligne. Toutefois, la pression continue sur les coûts, dans un environnement où par ailleurs les marges s'amenuisent, des structures de distribution de produits potentiellement affectées par l'arrivée de nouveaux concurrents 100 % digitaux et celles des Bigtech, enfin l'arrivée d'une nouvelle génération de clients, très fortement dépendante des applications mobiles pour de nombreux aspects de leur vie quotidienne et habituée à la gratuité qui leur est souvent associée, imposeront très certainement de nombreux ajustements dans le secteur bancaire.