Le financement de l’activité économique a connu de profondes transformations au cours des deux dernières décennies. La désintermédiation, la déréglementation, la libéralisation financière ainsi que l’essor de la titrisation en constituent probablement les phénomènes les plus marquants. En outre, l’élimination de certaines barrières structurelles entre banque d’investissement et banque de dépôt aux États-Unis a favorisé la fluidité du crédit, des initiateurs de prêts aux émetteurs de titres de dette. Il en a notamment résulté une concurrence accrue au sein du secteur financier et une stimulation de l’innovation financière. La titrisation a permis aux banques de rendre liquides les actifs financiers et leur a offert de nouvelles opportunités, de l’octroi de crédits à leur re-packaging, puis à leur cession sous forme de titres. Au cours des dernières années, la titrisation a pratiquement gagné toutes les catégories de créances. Les banques ont ainsi transféré le risque de crédit à des entités dédiées, appelées « conduits », special investment vehicules (SIV) ou special purpose vehicules (SPV) (fonds communs de créances). En outre, le système bancaire n’est plus le seul à offrir du crédit et de la liquidité. À côté de la liquidité traditionnelle s’est développée une seconde composante qui dépend des montants que les intermédiaires financiers non bancaires désirent s’échanger. Au total, une part importante des fonctions effectuées traditionnellement par les banques (gestion du risque, fourniture de liquidités et octroi de crédits) a ainsi été progressivement transférée au shadow banking.

De telles évolutions ont été considérées par de nombreux observateurs comme l’une des causes principales de la crise actuelle. Elles mettent en particulier en évidence le rôle clé joué par le shadow banking dans le développement des déséquilibres financiers. Ce secteur bancaire parallèle aurait été à l’origine d’une croissance excessive du crédit, fondée sur une mauvaise évaluation du prix et de la qualité de certains actifs – notamment immobiliers –, et du risque qui leur était associé. L’ampleur des déséquilibres financiers aurait aussi échappé à la vigilance des autorités, le shadow banking opérant à la marge du secteur bancaire régulé, voire échappant à toute forme de réglementation.

Le shadow banking est porteur de trois grands risques pour la stabilité financière. Le premier risque est son opacité et le manque d’information sur les expositions des banques ou du secteur réel au shadow banking qui soulèvent tout d’abord la question de la mesure du risque de contrepartie et de la capacité effective à s’en protéger. La cartographie en cours de réalisation par le Conseil de stabilité financière (CSF, ou Financial Stability Board – FSB) et celle déjà réalisée par Pozsar et al. (2010) pour les États-Unis mettent ainsi en évidence un réseau financier très complexe et des interconnexions multiples entre institutions financières de nature systémique. Le deuxième risque est l’endettement de ce secteur faiblement, voire pas du tout, capitalisé et dont la capacité d’absorption des chocs financiers est dès lors très limitée. Le troisième risque concerne ses sources de financement généralement à très court terme et très volatiles qui sont de nature à déstabiliser le secteur financier ainsi que l’ont illustré les divers épisodes de fuites sur les fonds monétaires américains notamment (Gorton et Metrick, 2012). La principale source de vulnérabilité de ce secteur découle directement du fait qu’il n’est pas régulé ou beaucoup moins régulé que le secteur bancaire. De ce fait, il n’a pas accès à la liquidité des banques centrales, ni aux filets publics de sécurité en cas de crise ou de choc financier.

Si ce phénomène touche aujourd’hui principalement les États-Unis et, en Europe, le Royaume-Uni, il s’est également développé en Europe continentale et dans la zone euro. Dans le cas européen, en dépit des efforts de la Commission européenne pour promouvoir une harmonisation maximale dans le cadre du marché unique, les retards pris dans l’harmonisation des réglementations et de la supervision financières posent des problèmes spécifiques concernant son suivi ou sa réglementation éventuelle.

Définition, rôle et principales évolutions du shadow banking en Europe

Définition et rôle du shadow banking

La notion de shadow banking est difficile à définir. Sa traduction en français est elle-même problématique : certains, notamment la presse ou le grand public, utilisent parfois une traduction littérale, les « banques de l’ombre », évoquant ainsi un secteur occulte de l’économie, échappant à toute forme de régulation. D’autres, comme la Commission européenne (2012) dans son Livre vert, utilisent le terme « secteur bancaire parallèle » qui est lui-même ambigu : il peut en effet renvoyer à l’« économie parallèle », qui correspond à l’acception précédente, ou à un système dont les fonctions sont similaires à celles du secteur bancaire, mais qui en diffère par certaines caractéristiques, en particulier le traitement réglementaire. On retrouve alors une définition proche de celle proposée par le CSF, c’est-à-dire « une intermédiation du crédit, impliquant des entités ou des activités effectuées en dehors du système bancaire traditionnel » (FSB, 2011). Ces activités peuvent être régulées ou non et lorsqu’une réglementation est appliquée aux entités ou aux activités du shadow banking, elle diffère en nature ou en intensité de la réglementation bancaire. Cette acception large regroupe en partie le secteur des « autres institutions financières » (OFI – other financial institutions) des comptes financiers trimestriels.

Selon que l’on s’appuie sur l’une ou l’autre de ces définitions, la taille du shadow banking en Europe varie considérablement : ainsi, selon Bouveret (2011) qui retient l’approche proposée par Pozsar et al. (2010) pour les États-Unis et insiste plutôt sur la partie non régulée du système financier, la taille du shadow banking européen avoisinerait 13 000 Md$ à la fin de 2010 (9 500 Md€). La BCE (Banque centrale européenne) estime cette taille à environ 10 800 Md€ au milieu de 2011 pour la seule zone euro, en s’inspirant également de la méthode de Pozsar et al. (2010), sans parvenir totalement à la répliquer du fait de certaines différences de traitement statistique (Bakk-Simon et al., 2012). Si l’on considère une définition plus large, comme celle du CSF, le shadow banking représenterait environ 22 000 Md$ pour la seule zone euro et près de 9 000 Md$ pour le Royaume-Uni à la fin de 2011.

Dans cette dernière approche, les entités regroupées au sein du shadow banking correspondent aux entités ad hoc, qui réalisent des activités de transformation de liquidité ou d’échéances comme les SIV ou les conduits d’ABCP (asset-backed commercial paper), aux fonds monétaires et autres fonds ou produits d’investissement qui présentent des caractéristiques de dépôts bancaires, aux sociétés de financement et entités spécialisées dans les titres qui fournissent du crédit ou des garanties de crédit ou réalisent des opérations de transformation de liquidité ou d’échéances sans être réglementées comme les banques, et enfin, aux entreprises d’assurances ou de réassurances qui émettent ou garantissent des produits de crédit.

Dans la suite de cet article, on retient la définition du CSF qui est également celle sur laquelle s’appuie la Commission européenne dans son Livre vert. Cette définition large du shadow banking permet d’appréhender le rôle positif qu’il joue dans le financement de l’économie tout en mettant en avant deux risques pour la stabilité financière : le risque systémique, qui découle de l’activité de transformation des échéances ou de la liquidité, du levier financier et d’un transfert partiel voire fictif du risque de crédit, et le risque d’arbitrage réglementaire.

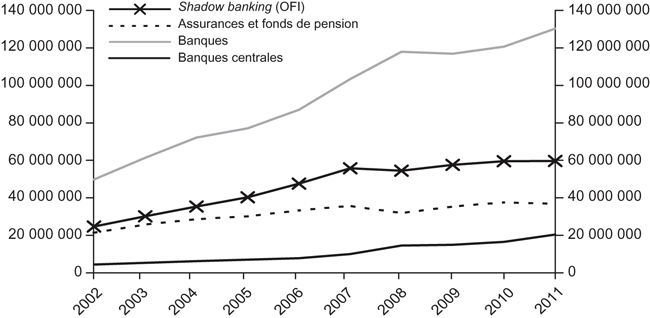

La taille du shadow banking, estimée par le total des actifs détenus par les institutions mentionnées ci-dessus, est d’environ 60 400 Md$ à la fin de 2011, soit un niveau quasi équivalant à celui observé à la fin de 2010 (FSB, 2012a). En une décennie, ce secteur a pratiquement triplé de volume (cf. graphique 1). Toutefois, sa part dans le total de l’intermédiation financière a légèrement décru depuis 2007, où elle représentait environ 30 %, pour se stabiliser depuis autour de 25 %. À la fin de 2011, ce secteur représente donc environ la moitié de la taille du secteur bancaire mondial, qui aura connu dans le même temps une évolution encore plus dynamique et qui ne semble avoir été frappé par la crise que temporairement, du fait notamment de l’intervention massive des banques centrales.

L’essor du shadow banking s’explique par trois facteurs principaux

L’arbitrage réglementaire en constitue probablement l’un des moteurs fondamentaux. La réglementation bancaire, coûteuse en capital, et la perspective de la mise en œuvre de Bâle II ont tout d’abord conduit les banques à transférer une part importante de leurs activités hors-bilan. Ces activités, notamment de titrisation ou de financement de titres, ont été confiées à des entités dédiées, non soumises à la réglementation bancaire. Ce mouvement a permis aux banques d’accroître leur rentabilité et a accompagné la transformation de leur modèle d’activité. Dans le même temps, ces évolutions ont également répondu à la volonté des investisseurs de diversifier les risques par rapport au système bancaire, offert une alternative aux dépôts bancaires faiblement rémunérés et fourni à l’économie réelle un mode de financement alternatif pouvant répondre aux besoins très spécifiques de certains investisseurs.

L’essor de la finance structurée et de la titrisation répond précisément à ce besoin, en particulier pour les investisseurs à la recherche d’actifs sûrs. En rassemblant une épargne fragmentée et en redistribuant le risque respectivement par ses fonctions de pooling et de tranching, le shadow banking a contribué au financement de l’économie.

En outre, dans son rôle d’intermédiation du collatéral, il a répondu à la demande croissante des épargnants qui cherchaient à réduire le risque de contrepartie. Le collatéral joue en effet un rôle très important dans les transactions financières, mais également dans le financement de l’économie réelle. Le collatéral sert ainsi dans le financement sécurisé, notamment pour les investisseurs non bancaires, les opérations de prêt de titres, les opérations de couverture, notamment avec des dérivés de gré à gré (OTC – over the counter). Du fait de la rareté relative du collatéral de bonne qualité, l’une des fonctions du shadow banking consiste à réutiliser ou à réhypothéquer ce collatéral pour garantir un volume très important de transactions. Cette fonction est particulièrement cruciale pour les opérations de repos. Elle permet notamment aux banques de lever beaucoup plus de fonds sur les marchés que ce qu’elles obtiendraient par les seuls dépôts ou les financements non sécurisés (Claessens et al., 2012).

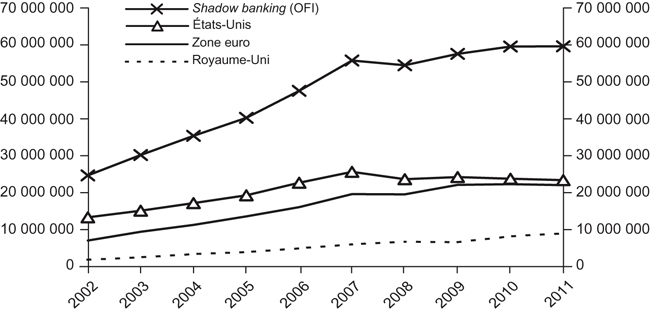

Si le phénomène a principalement touché les États-Unis, il a également concerné l’Europe, et en particulier le Royaume-Uni où la taille de ce secteur a continûment augmenté depuis le début des années 2000 (cf. graphique 2).

Principales évolutions en Europe

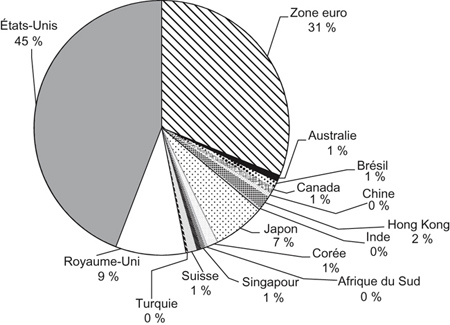

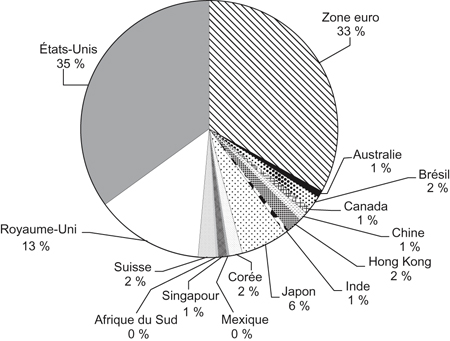

Depuis 2005, la part de l’Europe (zone euro + Royaume-Uni) dans le shadow banking mondial s’est accrue, passant de 40 % en 2005 à 46 % en 2011, selon des données publiées par le CSF, tandis que dans le même temps, la part des États-Unis diminuait de 44 % à 35 % (cf. graphiques 3 et 4).

Toutefois, la progression du secteur bancaire parallèle demeure modérée en Europe continentale et en 2011 tout comme en 2005, le shadow banking concerne tout particulièrement les États-Unis et le Royaume-Uni, ces deux pays représentant à eux seuls près de 50 % de l’activité mondiale de ce secteur.

La crise a toutefois affecté la dynamique du secteur. Ainsi, la taille du shadow banking a commencé à diminuer à partir de 2007 aux États-Unis et s’est progressivement stabilisée dans la zone euro à partir de 2008. Elle a néanmoins poursuivi sa progression au Royaume-Uni.

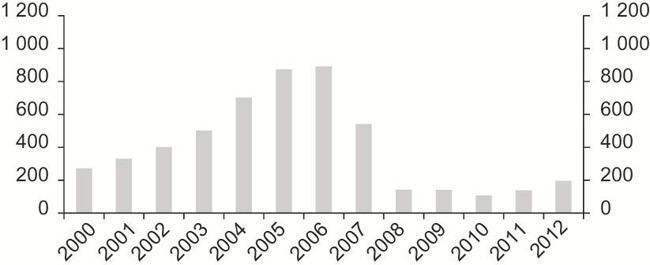

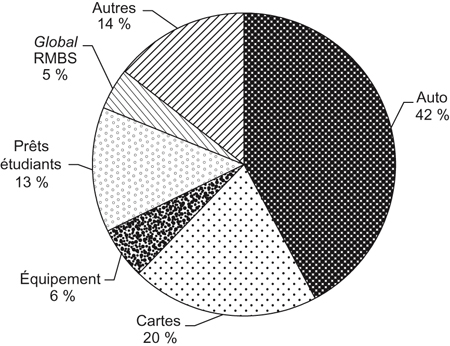

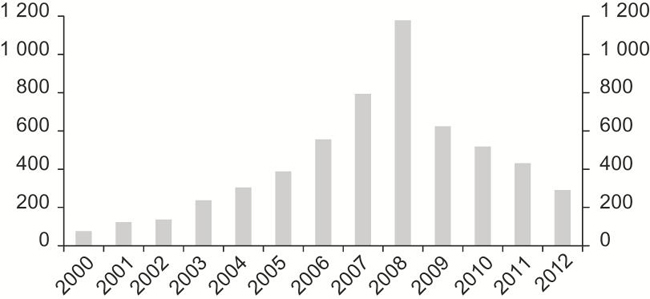

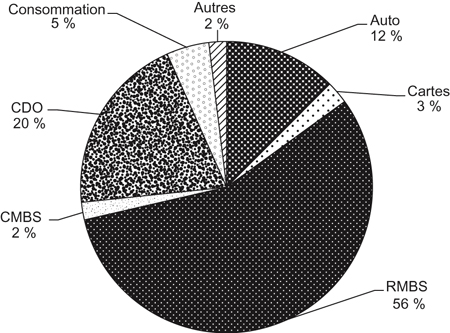

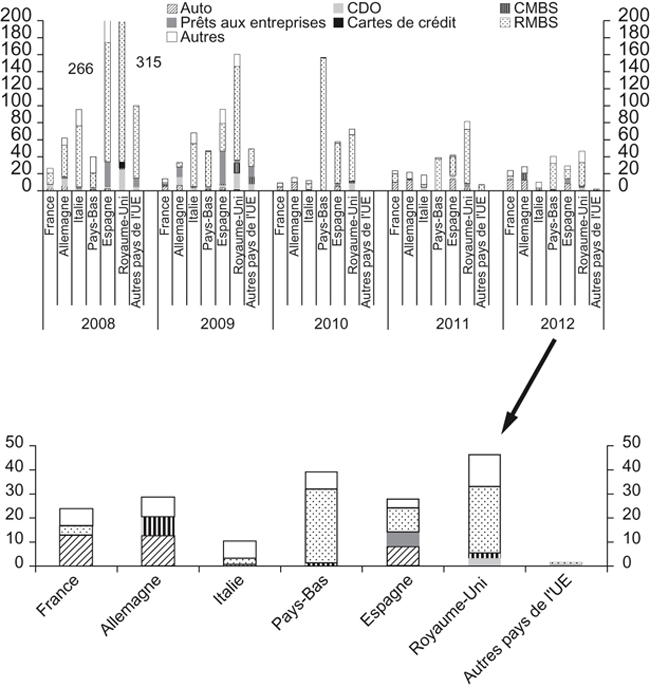

De telles évolutions s’expliquent en partie par le quasi-arrêt de la titrisation aux États-Unis et son très fort ralentissement en Europe (cf. graphiques 5 et 7 supra). Entre ces deux zones, les actifs titrisés sont de nature très différente (cf. graphiques 6 et 8 supra). En Europe, les titres adossés à des créances hypothécaires résidentielles (RMBS) représentent près de 60 % des émissions et l’on note une part importante des obligations adossées à des actifs (CDO – collateralized debt obligations).

La plupart des émissions réalisées en Europe au cours de ces dernières années l’ont été au Royaume-Uni, en Espagne et aux Pays-Bas et concernent principalement les crédits hypothécaires résidentiels (RMBS) (cf. graphique 9).

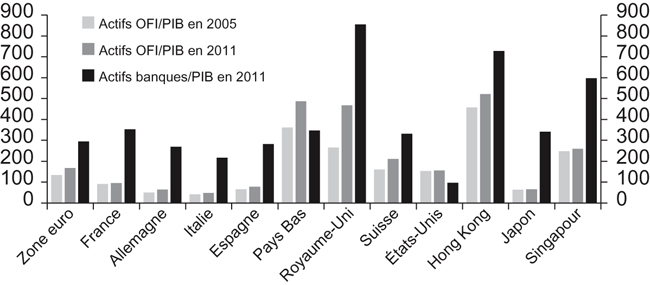

C’est également au Royaume-Uni et aux Pays-Bas que la taille du shadow banking rapportée au PIB est la plus importante. Elle dépasse même dans ce dernier cas la taille du secteur bancaire traditionnel. Dans ces deux pays, elle est en outre proche de celle de Hong Kong et dépasse celle de Singapour et ou de la Suisse (cf. graphique 10 infra). Dans tous ces pays, qui sont des places financières très importantes au niveau mondial, la taille du secteur bancaire apparaît elle-même considérable (de trois à huit fois celle du PIB).

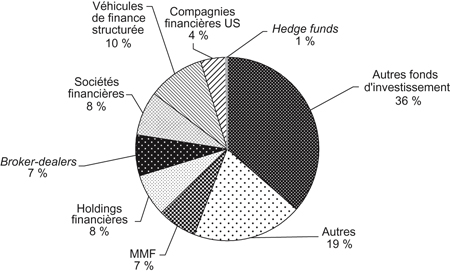

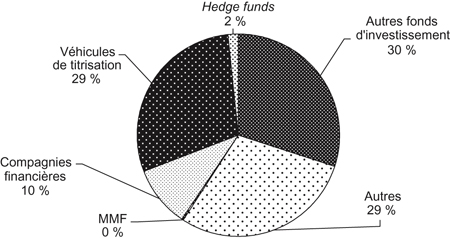

Il existe une forte hétérogénéité au niveau mondial et européen en termes de composition institutionnelle du shadow banking. Au niveau mondial (cf. graphique 11 ci-contre), le secteur le plus important est celui des « autres fonds d’investissement » qui représente environ 35 % du total des actifs (soit près de 19 000 Md$). Dans ce secteur très disparate, on trouve notamment les fonds obligataires et les actions présentant des profils de risque très variés, des fonds mixtes, mais également des ETF (exchange-traded funds). Viennent ensuite les véhicules de finance structurée qui représentent environ 10 % du total des actifs du shadow banking, puis les fonds monétaires, les broker-dealers, les compagnies financières et les holdings, dont la part avoisine 7 %.

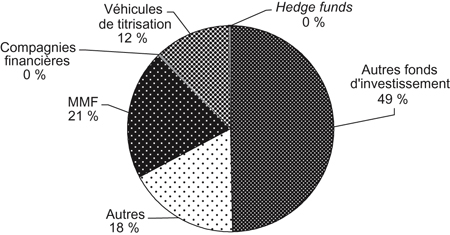

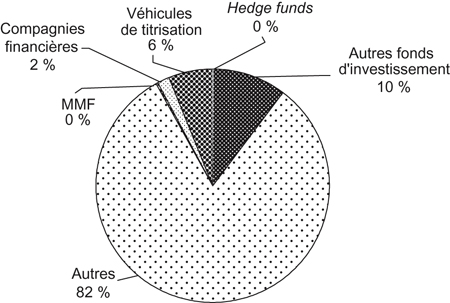

Les pays européens présentent quand à eux des structures très différentes. Le secteur en France est dominé par les « autres fonds d’investissement » et les fonds monétaires qui rassemblent à eux seuls près de 71 % des actifs (cf. graphique 12 ci-contre). Les véhicules de titrisation, notamment de RMBS, font aux Pays-Bas part égale avec les « autres fonds d’investissement » (30 %), suivis par les sociétés financières (cf. graphique 13 ci-contre). Le Royaume-Uni se caractérise par une très grande opacité de son secteur financier et un suivi assez peu granulaire du secteur. Les « autres fonds d’investissement » n’y représentent que 10 % des actifs du shadow banking et les véhicules de titrisation à peine 5 % (cf. graphique 14 infra).

Deux exemples emblématiques : les fonds monétaires et les sociétés financières

Les structures financières sont donc très différentes en Europe d’un pays à l’autre et le secteur bancaire parallèle y est lui-même très hétérogène. Cette situation représente en l’état actuel un véritable défi pour la réglementation du secteur financier et celle à venir du shadow banking. On peut illustrer cette situation par deux exemples : celui des fonds monétaires et celui des sociétés financières.

Les fonds monétaires

Les fonds monétaires ont suscité beaucoup d’attention lors de la crise financière. Représentant une part importante du financement de l’activité, notamment bancaire, ils sont aussi apparus comme une source de vulnérabilité, en particulier parce qu’ils ont été victimes de phénomènes de désengagements massifs et brutaux de la part des investisseurs. En Europe, ces fonds sont susceptibles d'être couverts par la législation existante sur les organismes de placement collectifs en valeurs mobilières (directive OPCVM/UCITS IV). En outre, l’Autorité européenne des marchés financiers (AEMF) a élaboré en mai 2010 des orientations entrées en vigueur en juillet 2011 et qui recommandent aux fonds monétaires de prévoir des limitations relatives aux investissements éligibles, de limiter la maturité moyenne pondérée et de calculer quotidiennement leur valeur liquidative.

À la fin de 2011, les actifs gérés par les fonds monétaires européens représentent environ 1 000 Md€ pour environ 1 300 fonds enregistrés. L’industrie européenne des fonds monétaires est dominée par trois pays, la France, le Luxembourg et l’Irlande, qui représentent respectivement 35 %, 29 % et 28 % des fonds. Au Luxembourg et en Irlande, ces fonds monétaires représentent respectivement 27 % et 22 % du bilan des institutions monétaires et financières, contre seulement 4 % en France (Ansidei et al., 2012).

Les fonds domiciliés au Luxembourg et en Irlande sont principalement détenus par des investisseurs étrangers, dont près de 50 % par des investisseurs britanniques et 33 % par d’autres investisseurs européens. A contrario, les fonds français sont principalement détenus par des investisseurs résidant en France et, en particulier, pour un tiers par des entreprises pour lesquelles les fonds monétaires jouent un rôle très important dans la gestion du cash.

Ils contribuent également significativement au financement des banques françaises, britanniques, allemandes ou néerlandaises.

Leurs caractéristiques et donc les risques qu’ils font porter au système financier sont cependant très différents en Europe : si les fonds à valeur liquidative variable ou flottante (VNAV – variable net asset value) sont principalement présents en France et dans les autres pays européens, les fonds à valeur d’actif constante (CNAV – constant net asset value), à l’instar du modèle dominant aux États-Unis, sont présents au Luxembourg et en Irlande. Ces fonds se sont fortement développés au cours des dernières années pour atteindre une part de marché proche de 41 % à la fin de 2010. Or ils sont particulièrement exposés aux risques de fuite. Ils offrent en effet la possibilité de liquider immédiatement les parts détenues à valeur constante (1 euro la part). Ces liquidations sont réalisées au pair, même si la valeur de marché courante est inférieure à ce prix. Dès lors, toute liquidation tardive peut être exposée à des risques de pertes disproportionnées pouvant générer des mouvements de fuite ou de désengagements massifs dans une telle situation.

Au niveau mondial, les recommandations du CSF et de l’OICV (Organisation internationale des commissions de valeurs) visent à adopter, partout où cela est possible, le modèle des fonds à valeur liquidative variable et à abandonner le modèle des fonds à valeur liquidative constante. Le CSF va même un peu plus loin en souhaitant appliquer à ces fonds une réglementation « fonctionnellement équivalante » à celle des banques (en termes de liquidité, de capital, de ratio de levier). La Commission européenne n’a pas, dans son Livre vert, pris de position sur cette question et s’en remet au réexamen en cours à l’AEMF. Elle devrait toutefois présenter un projet de directive au cours du premier trimestre 2013. À ce stade, la directive OPCVM (UCITS IV) soulève quelques interrogations : tout d’abord, la transposition du texte intervient à des vitesses très différentes dans les États membres de l’Union européenne. En outre, des différences dans l’interprétation des exigences en matière d’information des investisseurs telles que demandées par la directive pourraient nuire à la sécurité juridique des gestionnaires d’actifs européens. Ces différences sont d’autant plus problématiques que la directive introduit la mise en place du passeport européen des sociétés de gestion qui permettra aux sociétés établies dans un État membre d’exercer ses activités dans un autre État membre, sans avoir à créer de filiale soumise à un nouvel agrément ou à déléguer la gestion à une autre société. Au sein de l’Union économique et monétaire, la marche vers l’harmonisation est enfin freinée par l’hétérogénéité des régimes fiscaux des activités de la gestion d’actifs, qui relèvent du droit national de chaque pays membre.

Les sociétés financières

Les sociétés financières regroupent quant à elles des activités très diverses : des crédits aux particuliers (consommation, automobile, bien durable, crédit-bail et immobilier), des crédits aux entreprises (crédits d’équipement, location de matériel, immobilier et crédit-bail), des services financiers (affacturage et cautionnement) et enfin des services d’investissement. Leur part dans le financement de l’économie est relativement importante : en France, elles représentent en 2011, par exemple, 57 % des crédits à la consommation aux ménages et 16 % des crédits d’investissement aux entreprises. Elles y sont considérées comme des établissements de crédit et sont supervisées par l’Autorité de contrôle prudentiel (ACP) au même titre que les banques. Au Royaume-Uni, ces sociétés représentent environ 30 % des crédits nouveaux à la consommation, 8 % des nouveaux prêts immobiliers et environ 60 % du financement des achats d’automobiles. Elles ont également vendu près de 222 Md£ de services financiers aux entreprises britanniques. La régulation de ces sociétés est complexe : la FSA (Financial Services Authority) supervise les filiales de banques et pour partie les prêts immobiliers (first charge mortgages), le reste (second charge mortgages) étant supervisé par l’OFT (Office of Fair Trading). En revanche, les compagnies financières qui ne réalisent pas d’opérations bancaires ne sont pas régulées. Aux Pays-Bas, les sociétés financières représentent environ 10 % des OFI. Elles sont généralement détenues par des multinationales qui les utilisent pour capter des sources de financement ou faciliter des transactions intragroupes. 80 % d’entre elles n’appartiennent pas à un groupe financier. Elles ne sont pas réglementées. Leur taille représente environ quatre fois le montant du PIB néerlandais, soit l’équivalent du secteur bancaire.

L’accès des sociétés financières aux facilités de banque centrale diffère en outre entre les pays : ainsi, les sociétés financières, qui font partie des établissements de crédit au sens de la loi bancaire en France, peuvent accéder au refinancement auprès de la banque centrale, ce qui n’est pas le cas en Allemagne où elles disposent pourtant du même statut.

Le projet de directive CRD4 en cours de finalisation met en cause ce statut. Il précise en effet que les établissements de crédit sont constitués des seuls « établissements collecteurs de dépôts ou possé-dant des fonds remboursables et octroyant des crédits pour leur compte ». Autrement dit, les sociétés financières, établissements de crédit au sens français, seraient exclues du champ d’application de la directive pour se retrouver dans celui du shadow banking ! Alors que cette directive aurait pu être l’occasion d’harmoniser le traitement de ces sociétés financières, elle risque au contraire d'être une source supplémentaire d’hétérogénéité. En effet, cette disposition devrait donc conduire les autorités françaises à proposer un nouveau régime prudentiel pour ces sociétés financières pour des raisons de stabilité financière et de concurrence.

Tout comme dans le cas des fonds monétaires, les retards pris dans l’harmonisation financière en Europe soulèvent des problèmes spécifiques. Il est difficile tout d’abord d’appliquer à ces sociétés des contraintes réglementaires identiques à celles des banques : à titre d’illustration, les contraintes en capital ne peuvent être appliquées aux sociétés de cautionnement, les fonds de garantie n’étant pas considérés comme des éléments de core equity tier 1 (CET1) ; les futures exigences de liquidité ne pourront s’appliquer aux sociétés d’affacturage, leurs actifs n’étant pas éligibles au numérateur du nouveau ratio de liquidité, ou aux sociétés de crédit à la consommation qui ne collectent pas de dépôts, mais se financent à court terme sur les marchés financiers.

Dans ce contexte, le passeport européen apparaît lui-même problématique. Ainsi, d’après le registre des établissements de crédit tenu par l’Agence bancaire européenne (ABE), une société comme Volvo Financial Services, spécialisée dans les financements, les assurances et les contrats de réparation et d’entretien pour camions, bus et matériel de construction, est présente dans une vingtaine de pays européens, est considérée comme « établissement de crédit » dans trois d’entre eux et est sujette à une réglementation prudentielle en capital dans deux d’entre eux.

Le shadow banking s’est fortement développé au cours de ces dernières années en Europe continentale, bien qu’il demeure majoritairement un phénomène américain et britannique. L’hétérogénéité des structures et les retards pris dans la transposition des directives européennes ou dans l’harmonisation des réglementations introduisent en Europe des difficultés supplémentaires dans le suivi et la réglementation de ce secteur. Ils favorisent l’arbitrage réglementaire et ainsi la migration des activités financières vers les places européennes les moins régulées. La Commission européenne a récemment entamé une réflexion à ce sujet et présenté, dans son Livre vert, des pistes réglementaires s’inspirant des travaux lancés par le CSF. Pour être effectives, ces préconisations supposent au préalable une harmonisation plus poussée des règles et des dispositifs prudentiels et fiscaux en vigueur en Europe. La marche vers l’union bancaire pourrait en fournir la possibilité vis-à-vis des banques de la zone euro et, par ricochet, des institutions opérant à la marge ou en parallèle du secteur bancaire traditionnel.