Les stress tests constituent, depuis la crise financière de 2008, l'un des outils privilégiés des superviseurs pour évaluer les risques et les vulnérabilités auxquels sont exposées les institutions financières. Ils sont devenus un instrument puissant de contrôle et d'échanges avec les institutions financières sur les risques ainsi qu'un vecteur crucial d'information à destination des marchés. Leur usage reste toutefois encore limité pour évaluer les risques financiers associés au changement climatique. Les travaux du Réseau des banques centrales et des superviseurs pour le verdissement du système financier, le NGFS (Network for Greening the Financial System), contribuent cependant à leur développement avec la publication très récente d'un guide à l'usage des superviseurs (NGFS, 2020a) et de scénarios de référence (NGFS, 2020b). Dans ce contexte, des exercices pilotes climatiques sont en cours de réalisation (ACPR, 2020) ou programmés prochainement (Banque d'Angleterre en 2021). Ces exercices novateurs ont pour objectifs non seulement d'évaluer les risques financiers associés au changement climatique, mais aussi de sensibiliser les institutions financières à leur prise en compte. En s'appuyant sur l'exemple de l'exercice pilote de l'ACPR, cet article présente les caractéristiques principales de ces stress tests climatiques, les scénarios sur lesquels ils s'appuient, les difficultés auxquelles les superviseurs et les institutions financières qui les mettent en œuvre sont confrontés ainsi que certaines de leurs limites.

Les principales caractéristiques

des stress tests climatiques

Par rapport aux stress tests prudentiels standards, qui avaient été développés dans le but de s'assurer que les institutions bancaires disposaient de suffisamment de fonds propres dans des conditions particulièrement adverses pour préserver l'accès au financement et maintenir la fourniture de crédit et de services essentiels au bon fonctionnement de l'économie, les stress tests climatiques présentent un certain nombre de spécificités.

Leur objectif de résilience du système financier est bien sûr identique, mais la nature des chocs dont ils visent à prévenir l'impact sur le système financier est radicalement différente. Les principaux risques associés au changement climatique (cf. encadré infra pour une taxonomie) ont en effet les caractéristiques décrites ci-dessous.

Encadré

Typologie des risques climatiques

On distingue généralement trois types de risques climatiques.

Le risque physique qui mesure l'impact direct du changement climatique sur les personnes et les biens (sécheresse, inondations, épisodes climatiques extrêmes, etc.).

Le risque de transition qui résulte d'une modification du comportement des agents économiques et financiers en réponse à la mise en place de politiques énergétiques (fiscalité carbone, taxes sur les carburants, etc.), de changements technologiques ou d'un ajustement spontané des marchés financiers.

Le risque de responsabilité qui correspond aux dommages et intérêts qu'une personne morale devrait payer si elle était jugée responsable du réchauffement climatique. Ce risque est parfois considéré comme un catalyseur du risque de transition et rattaché à ce dernier.

Il s'agit tout d'abord de risques dont l'occurrence est incertaine, mais qui peuvent survenir dans le très court terme comme dans le long terme. Le risque de transition est généralement considéré comme étant celui pouvant se manifester le plus rapidement car il est principalement associé à la mise en œuvre de politiques énergétiques ambitieuses, notamment dans le cadre de l'Accord de Paris. Ce dernier vise en effet à limiter la hausse des températures à 1,5 oC par rapport aux niveaux préindustriels à l'horizon de 2100. Compte tenu des projections disponibles, cela suppose d'atteindre la neutralité carbone dans la décennie 2050, et donc implique une action rapide des autorités. L'horizon de matérialisation du risque physique serait quant à lui plus éloigné et dépend de la location géographique. Il découle en effet du dérèglement climatique lié à l'élévation des températures au-delà de 1,5 oC à 2 oC par rapport au niveau préindustriel, qui pourrait être à l'origine d'une augmentation du coût et de la fréquence des événements climatiques extrêmes.

La transition vers une économie bas-carbone peut s'opérer de différentes façons : ordonnée, comme le suppose la Stratégie nationale bas carbone, qui repose sur l'hypothèse favorable que tous les signataires de l'Accord de Paris respecteront leurs engagements et que le progrès technique et les innovations permettront de réduire les émissions à moindre coût ; désordonnée, si les autorités publiques agissent trop peu ou trop tard, ou a contrario de façon non anticipée et brutale. La réussite de ces politiques de transition conditionne le volume des émissions de gaz à effet de serre et, partant, l'élévation du niveau des températures et celui du risque physique. Ces deux risques sont donc anticorrélés.

L'horizon de matérialisation de ces deux risques est cependant entouré d'une très grande incertitude. Ainsi, s'agissant du risque de transition, le recul du gouvernement français devant le mouvement des « gilets jaunes », consécutif à la réévaluation de la taxe carbone, illustre à la fois la difficulté et le risque de procrastination à prendre des mesures pourtant favorables à la transition énergétique lorsque leur acceptation sociale est faible. A contrario, le confinement imposé dans le contexte de la crise sanitaire montre que les gouvernements peuvent adopter des politiques fortes quand les circonstances l'exigent, en dépit d'impacts macroéconomiques, sectoriels et financiers majeurs, face auxquels les institutions financières doivent d'ores-et-déjà faire face.

Par ailleurs, de nombreux phénomènes témoignent déjà de la matérialisation du risque physique en Europe : la récurrence des épisodes de sécheresse et ses effets sur le niveau des fleuves, avec un impact économique non négligeable sur le transport fluvial en 2019 en Allemagne et en Suisse, ou encore le refroidissement des centrales nucléaires, imposant, par exemple, à la France d'importer et de produire de l'électricité générée à partir de centrales à charbon durant l'été 2020. À l'étranger, la répétition d'incendies de plus en plus difficiles à maîtriser ou la multiplication des tempêtes cycloniques en sont d'autres illustrations.

Par conséquent, tandis que les exercices standards de stress tests ont un horizon généralement limité à trois ans, cohérents avec celui des projections macroéconomiques, les stress-tests climatiques ont un horizon beaucoup plus long. Ainsi les stress tests proposés par l'ACPR ou la Banque d'Angleterre portent sur un horizon de trente ans et couvrent la période 2020-2050.

Une deuxième caractéristique des stress tests climatiques est celle de la couverture géographique. Le changement climatique est un phénomène mondial, qui touche diversement les pays du Globe. Pour des groupes bancaires ou d'assurance de dimension internationale, il est donc important que ces exercices intègrent cette dimension, contrairement aux exercices traditionnels qui se focalisent généralement sur les expositions domestiques.

La dimension sectorielle est également importante : en effet, la mise en place de politiques de transition, qu'elle prenne la forme de mesures fiscales (taxe carbone, taxe sur les carburants ou les produits pétroliers, etc.) ou de mesures de restrictions (exemple : interdiction de circulation des véhicules diesel à partir d'une certaine date), aura des effets très différenciés selon les secteurs d'activités : certains verront ainsi leur activité se développer favorablement, tandis que d'autres, liés au secteur des énergies fossiles ou producteurs de gaz à effet de serre, verront au contraire leur activité durement touchée. Cette dimension sectorielle est aujourd'hui totalement absente des stress tests standards, destinés à estimer les pertes sur les catégories de risques réglementaires (risque souverain, risque de crédit, risque sur les entreprises, etc.).

Le calibrage des chocs climatiques se heurtent à une double difficulté relative aux données.

La première est que les hypothèses de changement climatique portent sur l'évolution d'un certain nombre de variables que les établissements financiers, en particulier les banques, utilisent peu, voire pas du tout, notamment dans leurs modèles internes : températures, émissions de gaz à effet de serre, mix énergétique, paramètres de mesures du risque physique (sécheresse, inondations, submersion marine, cyclones, grêle, etc.). Un important travail pour les superviseurs en charge de ces exercices est donc de transformer des métriques climatiques en variables macroéconomiques et financières utilisables directement par les établissements financiers.

La seconde est que les chocs qui permettent habituellement de quantifier les scénarios ou de calibrer les modèles destinés à mesurer les risques sont paramétrés sur la base de distributions statistiques établies sur les événements et les observations passés : ampleur des récessions économiques, volatilité boursière, etc. Ces observations n'existent pas dans le cas du risque de transition et peu dans le cas du risque physique.

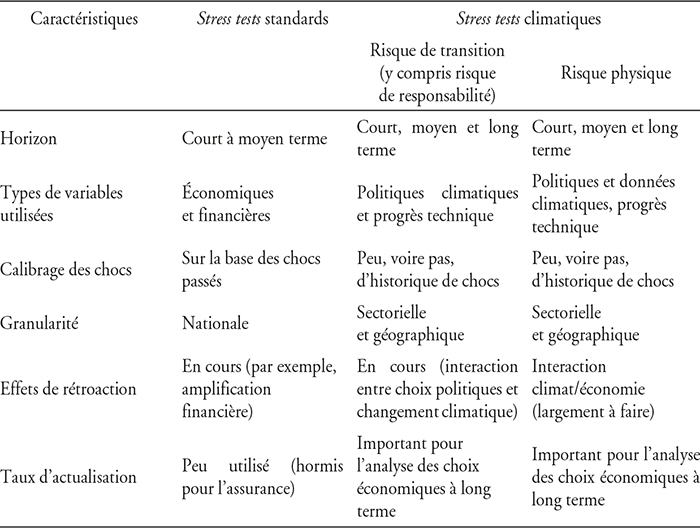

Le tableau 1 résume les principales caractéristiques des stress tests climatiques par rapport aux stress tests usuels utilisés par les superviseurs ou les établissements financiers.

Quelques spécificités des stress tests climatiques

Source : d'après l'auteur.

À titre d'illustration, l'exercice pilote proposé par l'ACPR en 2020 (ACPR, 2020) constitue un exercice pionnier et novateur à maints égards. L'exercice porte sur la période 2020-2050 et propose des scénarios et des projections macrofinancières sur quatre zones géographiques : la France, l'Europe hors France, les États-Unis et le reste du Monde (ou des expositions matérielles) : l'objectif est ainsi de couvrir entre 80 % et 85 % des expositions des institutions. Il s'appuie sur une approche granulaire sectorielle : les scénarios sont développés, pour chaque zone géographique sur 55 secteurs d'activités, en s'appuyant sur la base WIOD (World Input Output Database). Les scénarios sont calibrés à partir de chocs de prix relatifs liés au niveau de la taxe carbone, entraînant des impacts différenciés selon les secteurs d'activités, auxquels s'ajoutent selon les scénarios des chocs supplémentaires de productivité (hypothèses moins favorables de progrès technique). L'exercice couvre à la fois les risques de transition et les risques physiques. Enfin il porte sur le secteur bancaire et celui des assurances. L'un des objectifs de cet exercice est de prendre en compte les interactions entre les deux secteurs et, en particulier, le fait que les banques sont également exposées, de façon indirecte, au risque physique. L'augmentation du coût et de la fréquence des événements climatiques extrêmes ne sera pas sans conséquences sur la politique tarifaire des compagnies d'assurance et leur décision de continuer d'assurer certains risques. Ces choix devraient, à leur tour, affecter certains paramètres de risques bancaires (probabilité de défaut, pertes en cas de défaut), ce que l'exercice cherche également à évaluer à l'aide d'une étude en sensibilité.

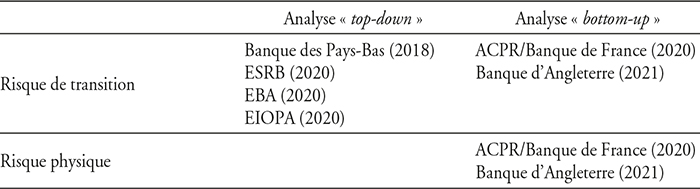

Le tableau 2 (infra) présente une comparaison entre quelques exercices réalisés très récemment, en cours en 2020 ou prévus en 2021. Ces exercices se distinguent tout d'abord par leur capacité à prendre en compte le risque physique et le risque de transition. Ils se distinguent ensuite par leur nature : top-down pour un certain nombre d'entre eux, qui n'impliquent donc pas nécessairement une évaluation des risques climatiques de la part des institutions : le superviseur simule l'impact sur le bilan des institutions d'un ensemble plus ou moins riche de chocs à l'aide de ses propres modèles économiques et financiers. Certains de ces exercices, comme ceux des agences européennes bancaire (EBA, European Banking Authority) ou ceux des assurances et des fonds de pension (EIOPA, European Insurance and Occupational Pensions Authority), prennent, par exemple, la forme d'une étude en sensibilité où le risque de transition est mesuré à l'aune d'un choc ad hoc sur les prix d'actifs de certains secteurs d'activités qui y sont exposés. D'autres, plus complexes, comme celui de la Banque des Pays-Bas, qui a été le premier exercice de stress test climatique, ou celui de l'ESRB (Entertainment Software Rating Board) qui s'en inspire, prennent en compte une série de chocs, voire une combinaison de certains d'entre eux : choc technologique (permettant un doublement de la part des énergies renouvelables dans le mix énergétique), de confiance (report des décisions d'investissement des ménages et des entreprises), politique (très forte augmentation du prix du carbone). L'horizon de ces exercices reste en revanche très court (cinq ans au maximum).

Comparaison entre quelques exercices de stress tests climatiques

Source : d'après l'auteur.

Les exercices développés par l'ACPR en lien avec la Banque de France et ceux de la Banque d'Angleterre sont plus riches et de nature différente. Plus riches car ils intègrent les deux types de risques de transition et physique et qu'ils portent sur un horizon beaucoup plus long (trente ans) ; différents, car ils demandent une implication importante de la part des institutions qui les réalisent et qui évaluent directement l'impact des scénarios et des hypothèses développés par les superviseurs sur leur bilan (stress test « bottom-up »). L'exercice de l'ACPR inclut une hypothèse supplémentaire par rapport à celui prévu par la Banque d'Angleterre : celle de bilan dynamique, qui autorise les institutions à mettre en œuvre des décisions de gestion à partir de 2025. Cette hypothèse est tout d'abord plus réaliste, compte tenu de l'horizon de l'exercice. Elle permet en outre de mesurer une autre dimension du risque de transition : celle d'une sortie moins rapide que prévue par les institutions de certains secteurs exposés au risque de changement climatique.

Enfin, ces exercices pilotes n'entraînent pas d'implication en termes d'exigences supplémentaires en capital réglementaire. D'une part, les modèles et les méthodologies utilisés dans ces exercices ne sont pas encore suffisamment robustes pour déterminer le niveau de capital approprié pour absorber les chocs climatiques. En outre, les données sont encore trop lacunaires pour permettre aux établissements de mesurer l'impact du changement climatique sur leur solvabilité et, par conséquent, aux superviseurs d'imposer, sur une telle base, des exigences réglementaires. D'autre part, l'horizon de projection est de trente ans. L'hypothèse de bilan dynamique, retenue à partir de 2025 dans le cadre de l'exercice lancé par l'ACPR, permet aux institutions financières d'intégrer leurs décisions de gestion, c'est-à-dire d'ajuster leurs bilans aux scénarios envisagés de changement climatique. Les chocs les affectant sont, dans ce contexte, définis par ces scénarios et par construction connus en avance. L'impact sur la solvabilité est donc a priori très fortement atténué. Pour autant, ce type d'exercice pilote constitue bien un outil de supervision prudentielle : il vise, en particulier, à sensibiliser les établissements financiers et à les inciter à développer des outils et un cadre méthodologique appropriés pour la prévention et la gestion des risques associés au changement climatique. Ils permettent également d'apprécier dans quelle mesure le cadre réglementaire actuel est suffisamment robuste pour gérer ce risque et si le capital réglementaire est bien l'outil le plus approprié pour y faire face. À titre d'illustration, le risque sectoriel n'entre pas dans les catégories de risques réglementaires et n'est pas couvert par les banques et les assurances. Dans ce contexte, une approche macroprudentielle mobilisant un coussin systémique sectoriel serait mieux adaptée si cette dimension du risque était jugée prépondérante.

Le choix et l'analyse des scénarios

de changement climatique1

Dans un exercice de stress test, le choix des scénarios est déterminant pour évaluer les pertes potentielles des institutions financières. Dans le cas des risques climatiques, compte tenu de la très grande incertitude qui entoure à la fois le rythme et l'ampleur de ce changement du climat, et en l'absence de données permettant de le paramétrer, les scénarios visent à fournir un large spectre d'évolutions possibles.

Les travaux des superviseurs financiers en la matière sont très récents, mais également très rapides. On le doit notamment à l'initiative de la Banque de France de créer, en décembre 2017, un réseau de banques centrales et de superviseurs pour le verdissement du système financier, le NGFS2. Composé à présent de plus de 70 banques centrales et autorités de supervision, réparties dans le monde entier, et comptant 13 observateurs parmi lesquels on trouve les comités internationaux de supervision des banques (Comité de Bâle), des assurances (IAIS, International Association of Insurance Supervisors), des marchés (IOSCO, International Organization of Securities Commissions), des banques régionales de développement ou encore des institutions internationales telles le Fonds monétaire international (FMI), la Banque des règlements internationaux (BRI) ou encore l'Organisation pour la coopération et le développement économique (OCDE), le NGFS a joué un rôle particulièrement important : tout d'abord, en reconnaissant que le risque climatique constituait un risque financier pour les institutions financières (NGFS, 2019) ; ensuite, en fournissant aux superviseurs un guide pour la construction de scénarios et surtout la publication, en juin 2020 de scénarios de référence (NGFS, 2020a et 2020b).

Dans son premier rapport, le NGFS (2019) distingue quatre grandes familles de scénarios selon que la transition s'opère de manière ordonnée et que les objectifs climatiques sont atteints. La première famille de scénarios correspond à une transition ordonnée vers une économie bas-carbone, c'est-à-dire sans ruptures majeures, grâce à des évolutions technologiques favorables et à la mise en œuvre de politiques énergé tiques conformes à l'Accord de Paris. Sous ces hypothèses, les risques de transition sont gérables, bien que non triviaux pour certains secteurs d'activités, et les risques physiques réduits. À l'opposé, la mise en œuvre de politiques insuffisantes ou trop tardives, qui ne permet pas de limiter le réchauffement climatique, constitue une seconde famille de scénarios. Entre ces deux extrêmes se trouvent des scénarios de « transition désordonnée » impliquant cette fois des chocs disruptifs ou sévères pour atteindre les objectifs climatiques. Enfin, le NGFS considère une dernière famille de scénarios, qui est celle de l'inaction et qui conduit à la matérialisation de risques physiques graves à plus ou moins long terme.

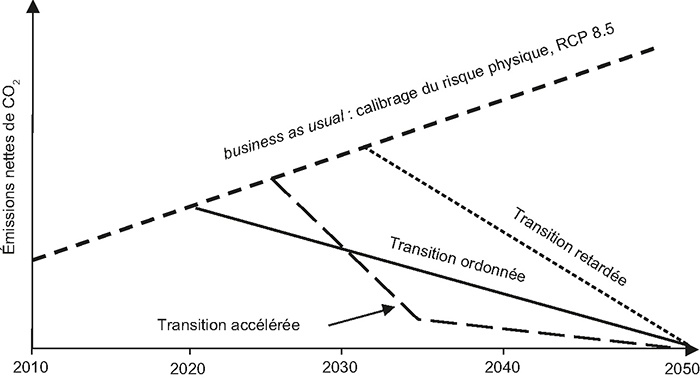

Pour définir les scénarios de son exercice pilote, l'ACPR s'est appuyée sur le cadre défini par le NGFS et a retenu trois scénarios de transition auxquels elle a ajouté un scénario de risque physique. Les scénarios de transition intègrent un scénario de référence, correspondant à une transition ordonnée et deux scénarios de transition désordonnée (cf. schéma 1). Chacun de ces scénarios combine des hypothèses différentes liées (1) à la trajectoire de la taxe carbone et (2) au niveau de productivité totale des facteurs.

Le scénario de référence, choisi par l'ACPR, reflète une transition ordonnée qui correspond également au narratif de la Stratégie nationale bas-carbone (SNBC). La SNBC correspond en effet à la feuille de route de la France pour satisfaire à ses engagements de l'Accord de Paris et atteindre zéro émission nette en 2050.

Les scénarios constitutifs de l'exercice pilote de l'ACPR, 2020

Source : ACPR (2020).

Le premier scénario adverse de transition désordonnée est celui d'une transition tardive. Il suppose que l'objectif de réduction des émissions de GES n'est pas atteint en 2030, et exige donc la mise en place de mesures plus volontaristes. Ce scénario reproduit exactement les trajectoires d'émissions, de PIB et de prix carbone, au niveau agrégé, du scénario représentatif d'une transition « désordonnée » publié par le NGFS en juin 2020 (NGFS, 2020b). Il suppose également que les technologies de séquestration du carbone sont moins efficaces que prévu pour compenser les émissions. Il repose sur une très forte hausse du prix du carbone en 2030 pour maintenir l'objectif de neutralité carbone en 2050. Celui-ci passe en effet de 14 dollars par tonne de CO2 au niveau mondial en 2030 à 704 dollars en 2050. Cette augmentation se traduit par une série de chocs hétérogènes sur les secteurs d'activités et entraîne notamment une augmentation moyenne des prix réels de l'énergie de plus de 125 % au cours de la période pour la France.

Le second scénario adverse de transition désordonnée associe un choc à la hausse sur le prix du carbone et un choc moins favorable de productivité que celui intégré dans le scénario de référence à partir de 2025. Dans ce scénario, les technologies de production d'énergies renouvelables sont moins avancées que prévu, ce qui implique des prix de l'énergie plus élevés et des besoins d'investissements supplémentaires qui annulent les gains de productivité présumés dans le scénario de référence. Le prix du carbone est révisé à la hausse de manière non anticipée et passe de 14 dollars par tonne de CO2 en 2025 à 917 dollars en 2050.

Enfin l'exercice intègre un scénario de risque physique destiné à prendre en compte les effets directs de l'augmentation de la fréquence et du coût des événements climatiques extrêmes sur les organismes d'assurance, en particulier les inondations, les sécheresses, les submersions marines et les tempêtes cycloniques, et de façon indirecte sur les banques, via la hausse induite des primes d'assurance ou l'absence de couverture assurantielle pour certains risques. Il repose sur l'hypothèse que les efforts d'atténuation sont limités et que les États ne mettent pas en œuvre les mesures nécessaires pour assurer la transition énergétique. L'économie continue donc d'évoluer sur sa trajectoire actuelle (business as usual). Le risque physique est évalué sur la base du scénario « RCP 8.5 », c'est-à-dire le plus défavorable, du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC). Il correspond à une hypothèse de hausse des températures comprise entre 1,4 oC et 2,6 oC à l'horizon 2050.

L'hypothèse supplémentaire retenue dans le cadre de cet exercice est que les mesures prises entre aujourd'hui et 2050 auront un impact très limité, sinon nul, sur le risque physique, ce dernier dépendant des gaz à effets de serre accumulés dans l'atmosphère au cours des vingt-vingt-cinq dernières années.

Défis et limites de ce type d'exercice

La réalisation de ces exercices de stress tests climatiques n'est cependant pas aisée et les superviseurs et les institutions qui les réalisent sont confrontés à de nombreux défis.

Un premier défi porte sur l'interaction entre le climat et l'économie, qui est largement endogène, le réchauffement climatique étant notamment dû à l'activité humaine, en particulier à l'essor industriel. Or les superviseurs et les banquiers centraux sont encore mal outillés pour analyser ces interactions complexes entre activités économiques, évolutions démographiques, climat et écosystèmes. Ces phénomènes s'inscrivent en effet dans le long, voire le très long, terme et l'observation des effets de certaines mesures peuvent s'étaler sur plusieurs décennies. Le choix du NGFS et des banquiers centraux et des superviseurs ayant lancé de tels exercices (Banque des Pays-Bas, ACPR/Banque de France, Banque d'Angleterre) a été de mobiliser les modèles d'évaluation intégrée (integrated assessment models) utilisés par le GIEC pour construire les scénarios de transition et de risques physiques. Or ces modèles dépendent eux-mêmes d'un certain nombre d'hypothèses relatives notamment aux comportements sociaux et économiques des populations et aux évolutions climatiques qui peuvent être plus ou moins disruptives. Dans les exercices mentionnés ci-dessus, les projections climatiques sont exogènes et les effets de rétroaction entre le climat et l'économie largement absents.

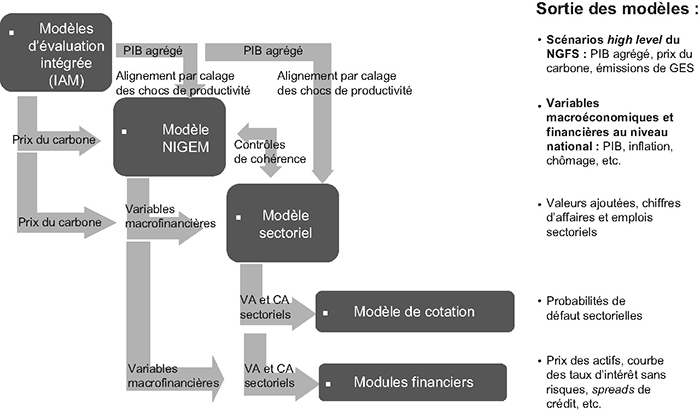

Une seconde difficulté, elle aussi relative à l'interaction entre le climat et l'économie, est due au fait que les établissements financiers, à l'exception de quelques assureurs et réassureurs, ne disposent généralement pas de modèles internes de risque reposant sur des variables et des indicateurs, généralement physiques, issus des projections climatiques. Elles doivent donc les traduire en impacts économiques et financiers afin de pouvoir évaluer leurs vulnérabilités. Dans le contexte de l'exercice pilote de l'ACPR, les économistes de la Banque de France et de l'ACPR ont donc développé un cadre analytique totalement inédit reposant sur une approche modulaire présentée dans le schéma 2 (infra) et dont les spécifications ont été publiées par Allen et al. (2020).

Le cadre analytique de l'exercice pilote de l'ACPR (risque de transition)

Source : Allen et al. (2020).

Ce cadre analytique est composé d'une suite de modèles dont l'articulation est la suivante : le point de départ correspond aux scénarios high level du NGFS, publiés en juin 2020, et reposant sur les projections de plusieurs modèles d'évaluation intégrée utilisés par les experts du GIEC3. Ces projections fournissent des évolutions de PIB, de prix du carbone et d'émissions de gaz à effet de serre à long terme, mais à un niveau très agrégé (Union européenne, États-Unis, Reste du Monde). Les projections de prix du carbone permettent de calibrer les chocs de transition liés à la mise en œuvre de taxes carbone, qui sont à leur tour utilisées dans les modèles macroéconomiques et sectoriels. Les données économiques issues des scénarios du NGFS étant trop agrégées pour être utilisées par les institutions financières, les experts de la Banque de France ont utilisé le modèle NIGEM, un modèle d'équilibre général dynamique multipays, afin, d'une part, de répliquer les scénarios globaux du NGFS en calant le modèle NIGEM avec des chocs de productivité, et, d'autre part, de récupérer ensuite un ensemble de variables macroéconomiques et financières pertinentes (PIB, inflation, emploi, chômage, déficits et dettes publics, etc.) au niveau national ou pour des zones géographiques correspondant aux principales expositions des groupes bancaires ou d'assurance français. Les résultats ainsi obtenus sont ensuite utilisés dans un modèle d'équilibre général sectoriel développé par Devulder et Lisack (2020) qui permet de décomposer l'activité économique d'un pays donné en 55 secteurs d'activités pour chaque scénario. Il s'agit d'un modèle de réseau de production, calibré en utilisant une matrice input-output mondiale et qui modélise la production dans chaque secteur et dans chaque pays comme un processus combinant des intrants énergétiques et non énergétiques issus de tous les pays avec le facteur travail domestique. À nouveau, les résultats issus de ce bloc sectoriel, une fois combinés avec les projections macroéconomiques et financières, alimentent deux autres modules : un modèle de cotation du risque de crédit développé à la Banque de France qui permet d'estimer les probabilités de défaut des entreprises et un module financier, développé à l'ACPR, qui génère, entre autres, des projections de prix d'actifs, de courbe de taux et de spreads de crédit pour chaque scénario et chaque zone géographique considérés. L'intégralité des variables ainsi produites a été mise en ligne sur le site de l'ACPR. Au final, les institutions financières disposent donc de l'intégralité des données dont elles ont besoin pour réaliser l'exercice, données qui s'apparentent à celles qu'elles utilisent dans le cadre des exercices réguliers de stress tests.

Une difficulté supplémentaire tient au fait que le risque physique se manifeste par des épisodes climatiques extrêmes dont l'occurrence et l'impact sur les activités humaines et économiques sont pratiquement impossibles à prévoir. Dans la pratique, les assureurs indemnisent leurs assurés à la suite de ces épisodes, et ajustent annuellement leurs polices (primes et couvertures des risques). Les scénarios utilisés dans les exercices de stress tests climatiques reposent sur une logique différente : ils supposent tout d'abord que le changement climatique se matérialisera sous la forme d'une hausse de la fréquence et du coût des événements climatiques extrêmes sur la période de projection considérée. Le risque pris en compte correspond donc plus à un risque chronique qu'à un risque aigu, au sens où cette augmentation est tendancielle plutôt que brutale et disruptive. Elle n'engendre pas de destructions durables des capacités productives. Dans le cas de l'exercice de l'ACPR, les hypothèses relatives au risque physique ont été externalisées et reposent principalement sur les projections des principaux organismes contribuant aux projections climatiques du GIEC, et pour la France, élaborées en collaboration avec la Caisse centrale de réassurance (CCR), sur la base de projections réalisées par Météo France (CCR, 2018) et des projections démographiques de l'Insee. L'exercice intègre également les effets du changement climatique sur le développement de maladies exotiques ou de pathologies respiratoires chroniques liées à l'exposition aux fortes chaleurs ou à l'augmentation du taux de particules présentes dans l'air4.

Enfin, pour les établissements financiers, la difficulté principale est liée à la prise en compte d'un risque dont la matérialisation peut excéder de loin leur horizon de prise de décision ou la maturité de leurs expositions (durée des prêts pour les banques, renouvellement des contrats d'assurance5 et horizon de placements et d'investissements). Cette difficulté a été identifiée par Mark Carney, l'ancien gouverneur de la Banque d'Angleterre, comme la « tragédie des horizons » (Carney, 2015). Dans le cadre d'un exercice de stress test classique, comme dans la plupart des exercices de stress tests climatiques, cette difficulté est occultée avec l'hypothèse de bilan constant. Cette dernière fige en effet la structure du bilan des institutions financières (banques ou assurances) à une date donnée et, dans le cadre de ce type d'exercice, l'établissement subit de façon passive les chocs imposés par le superviseur. En revanche, elle est présente dans le cas où le superviseur retient l'hypothèse de bilan dynamique, comme dans l'exercice proposé par l'ACPR. Les établissements doivent alors intégrer ces risques de changement climatique dans leurs choix de gestion et ainsi dévoiler leur stratégie à moyen et long termes ou mettre en œuvre celle qu'ils ont annoncée dans leurs engagements publics6. Cette hypothèse de bilan dynamique permet de sensibiliser les institutions financières au fait qu'un prêt, un placement, un investissement ou un contrat d'assurance doit, une fois arrivé à maturité, être refinancé ou renouvelé. En outre, la volonté de maintenir la relation client peut conduire les établissements à rester exposés à un risque de transition ou physique vis-à-vis de ce dernier beaucoup plus longtemps que prévu. L'un des objectifs poursuivi dans ce contexte par le superviseur est de faire internaliser aux établissements les risques induits par leurs propres décisions de gestion.

Conclusion

Les stress tests climatiques n'en sont encore qu'à leurs balbutiements et, de fait, les exercices pilotes conduits jusqu'à présent n'ont pas d'implication en termes d'exigences prudentielles. Ils visent à évaluer les vulnérabilités et les pertes potentielles auxquelles le secteur financier est exposé et à sensibiliser les institutions financières sur la nécessité d'intégrer ce type de risque dans leur gestion quotidienne. Ils ont également une portée méthodologique importante en cherchant à identifier les données indispensables pour mesurer les expositions au risque climatique et à améliorer ou développer les modèles et les outils nécessaires à leur prise en compte au sein des institutions financières, dans les banques centrales et les autorités de supervision.

Le cadre bâlois, qui régit la réglementation bancaire au niveau international, ou celui de Solvabilité II, qui définit le cadre réglementaire des assurances dans l'Union européenne, n'ont pas été pensé à l'aune du changement climatique. Leur cadre permet toutefois de l'intégrer comme facteur de risque supplémentaire au titre des risques opérationnels, de marché, de crédit, de contrepartie ou encore de réputation. Dans le cadre de l'assurance, tout risque jugé matériel pour un organisme doit être intégré dans son processus d'évaluation prospective interne des risques et de la solvabilité (ORSA, Own Risk and Solvency Assessment). Des adaptations supplémentaires de ces cadres réglementaires sont sans doute nécessaires pour y intégrer des dimensions actuellement non ou insuffisamment couvertes : par exemple, le risque sectoriel auquel sont exposées les institutions financières et leurs contreparties, notamment si l'on cherche à intégrer l'ensemble de la chaîne de valeur en tenant compte à la fois des expositions directes et indirectes, avec une mobilisation potentielle d'instruments macroprudentiels ; le risque de réputation et de conformité, en cas notamment de non-respect des engagements pris par ces institutions, le risque de responsabilité ou le risque juridique au titre également des piliers 2 (risque idiosyncrasique) ou 3 (publications et reportages) de la réglementation bancaire et plus largement financière.

Certains considèrent cependant que l'approche par les risques, qui sous-tend le cadre prudentiel actuel, est inadaptée face à l'incertitude radicale que représenterait le risque climatique (Chenet et al., 2019) et prônent l'application d'un principe de précaution. Selon cette conception, les stress tests climatiques deviendraient inutiles, puisque le risque n'est pas mesurable, et une dimension essentielle de la politique prudentielle qui consiste à sensibiliser les acteurs disparaîtrait au profit d'une approche essentiellement punitive, vis-à-vis d'institutions qui ne sont pas directement responsables des émissions de gaz à effet de serre, mais simplement impliquées dans le processus d'intermédiation financière.