La crise, qui a commencé par le dégonflement de la bulle immobilière aux États-Unis et l’effondrement du marché des subprimes, avec de multiples suites, a représenté un défi extraordinaire pour les banques centrales. Celles-ci se sont trouvées en première ligne, tout d’abord pour éviter la panique, puis pour essayer d’en contrecarrer les effets négatifs sur le système bancaire et l’activité économique. Elles ont eu recours à des mesures sans précédent : taux d’intérêt à zéro ou au voisinage de ce plancher et annonce de leur maintien durable à ce niveau dans le cadre d’un guidage prospectif, et achat direct de quantités massives d’actifs publics et privés qui se sont traduits par une explosion de leurs bilans. La nouveauté et l’ampleur de ces mesures, dites « non conventionnelles », sont telles que la question du passage à un nouveau régime de central banking est posée : après la crise, les banques centrales vont-elles revenir à leur pratique antérieure ? ou bien leur comportement ne sera-t-il pas durablement modifié ? Tels sont les sujets auxquels est consacré ce numéro de la Revue d’économie financière. Il est organisé autour de quatre thèmes : les réactions des banques centrales face à la crise, leurs répercussions sur les pays tiers, la gouvernance et l’indépendance des banques centrales, et enfin les banques centrales et les défis à venir. Les contributions ont été rédigées par des banquiers centraux, des universitaires et des économistes de banque.

Niels Thygesen constate au début de sa contribution que la notion de politique conventionnelle a varié avec le temps. Les banques centrales ont dû faciliter le financement de la reconstruction des économies après la Seconde Guerre mondiale, puis stabiliser les taux de change dans la période de trouble du système monétaire international. Apparue aux États-Unis au milieu des années 1960, l’inflation s’y est ensuite accélérée, jusqu’à atteindre 15 % au milieu de 1979. Ce fut partout le temps de la « grande inflation ». La politique monétaire était alors jugée secondaire et soumise à la politique économique du gouvernement. Le modèle de banque centrale sous tutelle était dominant.

C’est à partir des années 1980 que les banques centrales ont lutté efficacement contre l’inflation. Aux États-Unis, Paul Volcker, dès sa nomination en 1979 à la présidence de la Federal Reserve (Fed), met en œuvre une politique très restrictive. La Fed restreint le refinancement des banques soumises à des obligations de réserve et les forces du marché fixent les taux d’intérêt. Ceux-ci atteignent un niveau très élevé – 20,5 % à court terme – au cours de l’été 1981. Cette augmentation déclenche la récession la plus grave depuis la Grande Crise des années 1930, sans toutefois provoquer de panique bancaire, mais l’inflation commence à reculer.

Simultanément s’opère un changement d’idées. La stabilisation des prix est reconnue comme étant prioritaire pour une banque centrale. Au début des années 1990, plusieurs grands pays modifient leur législation nationale et même leur Constitution, à l’instar des statuts de la Bundesbank, pour assurer une large autonomie à leurs banques centrales. Le triptyque indépendance-transparence-responsabilité (ITR) s’impose largement comme le modèle de référence. L’indépendance accordée aux banques centrales va de pair avec des exigences accrues en matière de transparence.

La période allant de 1990 à 2007 est caractérisée dans la plupart des économies, à l’exception du Japon, par des performances remarquables. Le taux de croissance du revenu moyen mondial par habitant est le plus élevé de l’histoire, alors même qu’une relative stabilité des prix est préservée. La stabilisation conjoncturelle est assurée, avec une atténuation des fluctuations cycliques, et les épisodes de crise sur les marchés financiers – krach boursier de 1987, krach obligataire de 1994, crise des économies émergentes en 1997-1998, éclatement de la bulle des nouvelles technologies au début des années 2000 – n’ont pas d’incidence durable sur l’activité. « La Grande Modération (…) avait permis aux banquiers centraux d’apparaître comme des magiciens qui avaient finalement amené leur art à un niveau de perfection. », écrit Charles Wyplosz dans son article.

Ce jugement est maintenant contesté. Comme le note André Cartapanis, on impute aux banques centrales une lourde responsabilité dans l’accumulation des fragilités financières, à laquelle aurait contribué le maintien durable de taux d’intérêt réels à court terme à des niveaux historiquement bas, qui ont favorisé une augmentation explosive du crédit au cours de la période dite de « prélude à la crise ». Par la suite, au cours de la phase de turbulences financières d’août 2007 à septembre 2008, des signaux précurseurs auraient dû permettre aux banques centrales de réaliser la gravité de la situation. On leur reproche parfois de ne pas l’avoir fait. En vérité, très peu nombreux ont été les observateurs qui ont vite compris ce qui se passait. Par exemple, dans son rapport Perspectives de l’économie mondiale d’avril 2007, le FMI (Fonds monétaire international) affirmait que l’on exagérait les problèmes que rencontraient les États-Unis et les autres pays avancés.

Lorsque la crise bancaire s’est déclenchée, en septembre 2008, les autorités monétaires ont réagi avec promptitude. À leurs initiatives ont fait écho des relances budgétaires qui ont conduit à un creusement important des déficits budgétaires par rapport au PIB. Les doutes des investisseurs sur la viabilité des finances publiques, tout particulièrement à l’intérieur de la zone euro, se sont propagés. Avec l’adoption de programmes d’austérité (mesures dites d’« accompagnement budgétaire »), la situation des pays les plus endettés s’est aggravée.

* * *

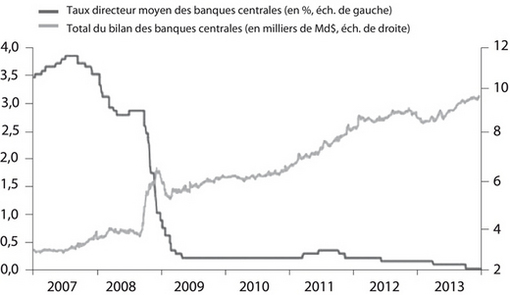

Dès 2007, la paralysie du marché interbancaire, en particulier en Europe, due aux incertitudes sur la qualité du bilan des banques, a contraint les banques centrales à baisser leurs taux d’intervention et à approvisionner largement le système bancaire en liquidités. En septembre 2008, elles ont eu recours à toute une batterie de mesures non conventionnelles. Leur choix a été dicté en partie par le cadre institutionnel existant. Telles sont, par exemple, pour la Banque centrale européenne (BCE), l’absence de titres souverains fédéraux ainsi que l’interdiction du financement monétaire direct des déficits publics. Dans le cas des banques centrales du G4 – zone euro, Japon, États-Unis et Royaume-Uni –, en moyenne, les taux directeurs ont été amenés et maintenus au voisinage de zéro, alors que la taille des bilans était multipliée par deux (cf. graphique 1 infra).

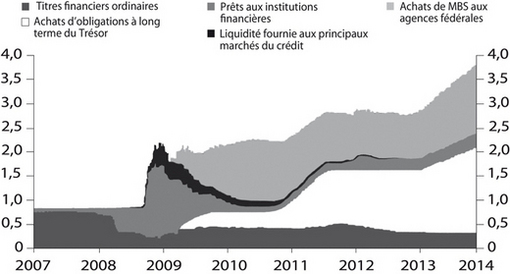

Usant de la souplesse de ses statuts, la Fed a fait feu de tout bois. Elle a facilité l’accès des banques au guichet de l’escompte, mis en place une facilité de financement temporaire (TAF – Term Auction Facility), élargi son offre de liquidité bien au-delà des institutions bancaires proprement dites et n’a pas hésité à jouer un rôle de prêteur en dernier ressort en faveur d’institutions en grande difficulté. Elle a assoupli les règles de collatéral. Ces mesures ont été complétées par d’importants achats de titres. Un premier programme (QE1 – quantitative easing) mis en place en novembre 2008 consistait dans des achats de titres garantis par les agences Fannie Mae et Freddie Mac, adossés à des créances hypothécaires. En novembre 2010, un QE2 destiné à faire baisser les taux longs a porté sur des obligations publiques à long terme, à un rythme mensuel de 75 Md$, pour un total de 600 Md$. En septembre 2012 a été annoncé un programme flexible QE3 d’achat d’actifs obligataires dont le montant mensuel, fixé initialement à 40 Md$, a été augmenté par la suite jusqu’à 85 Md$.

La BCE a suivi un cheminement parallèle avec quelques différences. On en trouvera le catalogue dans la première partie de l’article de Laurent Clerc et Robert Raymond, ainsi qu’un tableau chronologique des principales politiques non conventionnelles menées par la Fed, la BCE et la Banque d’Angleterre. En réaction aux turbulences financières (août 2007-septembre 2008), la BCE a encouragé l’accumulation de réserves libres par les banques. Par la suite, en réaction à la crise de la dette souveraine (depuis mai 2010), elle a encore renforcé son action, par exemple en conduisant deux opérations de refinancement d’une durée de trente-six mois (LTRO – long term refinancing operations). Elle n’a toutefois pas agi comme prêteur en dernier ressort directement au profit d’établissements bancaires. Elle a également procédé à des achats de titres, sans que ceux-ci soient assimilables à des opérations d’assouplissement quantitatif. La principale innovation tient à l’annonce, officialisée à l’issue de la réunion mensuelle du comité des gouverneurs au début de septembre 2012, d’un programme d’achat de titres souverains sous de strictes conditions (OMT – outright monetary transactions).

En vue de stabiliser les marchés, diverses banques centrales ont pris l’engagement de maintenir durablement leur action. Cette politique de forward guidance a été amorcée par la Fed quand elle a annoncé, à l’issue de la réunion mensuelle de son comité d’open market du 16 décembre 2008, que non seulement elle abaissait le taux des fonds fédéraux dans une fourchette allant de 0 à 25 points de base, mais aussi que « le comité s’attendait à ce que l’atonie des conditions économiques exige vraisemblablement de garantir pendant quelque temps le taux des fonds fédéraux à des niveaux exceptionnellement bas ». En décembre 2012, la référence à une date a été remplacée par des seuils numériques. L’utilisation du guidage prospectif par la BCE a été plus tardive et moins précise. Natacha Valla, dans son article, donne des exemples et montre les conditions d’efficacité de cette méthode de communication.

La différence de nature entre les opérations non conventionnelles menées par la BCE et celles de la Fed apparaît à travers la comparaison des évolutions de leurs bilans. La Fed s’est principalement livrée à des achats d’actifs effectués dans le cadre de ses programmes de QE (cf. graphique 2 infra) dont elle a déterminé unilatéralement le montant, alors que la BCE a privilégié les opérations de refinancement à long terme illimitées dont le volume a été fixé par la demande des banques. Depuis l’automne 2012, alors que le total du bilan de la Fed a continué à croître, celui de la BCE a commencé à se contracter (cf. graphique 3 infra), notamment parce que les banques, conformément à la possibilité qui leur était offerte, ont commencé à rembourser en partie les sommes empruntées dans le cadre des deux LTRO.

La première partie de ce numéro propose un bilan de quelques expériences nationales. La BCE retient bien sûr tout spécialement l’attention des Européens, parce qu’elle est proche d’eux, que son poids dans le monde se rapproche de celui de la Fed et qu’elle abordait la crise avec un statut très précis qui lui donnait pour seul mandat de maintenir la stabilité des prix, cette limitation étant la contrepartie du transfert de souveraineté opéré en sa faveur par les pays participants. L’inversion des priorités que les circonstances imposaient la laissait donc devant une page blanche. On sait avec quel esprit d’initiative elle l’a remplie.

Se basant sur l’expérience approfondie de la période antérieure à celle du comité Delors, dont il était membre, et à une longue et patiente observation des politiques monétaires, Niels Thygesen constate que les méfaits de la « grande inflation », qui ont fait de la stabilité des prix une priorité absolue, ont conduit à un modèle rules-based renforcé par une indépendance accordée en vue d’un objectif précis. Ainsi s’est forgé le consensus qui a conduit au statut de la BCE. Les objectifs secondaires qui auraient pu être envisagés, comme le taux de change ou le sauvetage d’une grande institution financière, ont été à l’époque écartés. Cela explique que la BCE a été moins agressive que d’autres banques centrales devant la crise financière et qu’elle s’est finalement montrée plus prudente dans l’usage de la forward guidance.

Lorenzo Bini Smaghi, qui a été membre du Directoire et du Conseil des gouverneurs de la BCE, souligne à juste titre que « moins la stabilité des prix est menacée, plus les marges de manœuvre de la BCE sont importantes pour contribuer à la stabilité financière ». Devant l’affaiblissement de la demande de monnaie et de crédit, ainsi que de l’activité économique, la BCE a pu abaisser ses taux d’intervention et émettre de la monnaie centrale sans craindre de susciter des anticipations inflationnistes. Elle a même pu s’engager à maintenir ces taux bas pour une certaine durée. L’auteur ne voit là aucune incompatibilité avec ses statuts et aucune raison de remettre en cause son indépendance.

Benoît Cœuré, actuellement membre du Directoire et du Conseil des gouverneurs de la BCE, observe que l’objectif à long terme de stabilité des prix n’a pas à être remis en cause parce que les circonstances changent. C’est au contraire la crédibilité de sa détermination à atteindre cet objectif qui permet à la banque centrale d’agir à court terme avec la souplesse nécessaire dans la lutte contre les répercussions de chocs exogènes. Seul un financement monétaire des déficits publics serait selon lui à exclure, car il minerait la crédibilité de l’objectif à long terme. Il rappelle à ce sujet les conditions strictes imposées à l’application du programme OMT, liée à un plan d’ajustement économique et budgétaire dûment reconnu. S’il minimise les écarts entre le comportement de la BCE et celui de la Fed, il ne mentionne pas le fait que celle-ci n’hésite pas à charger lourdement son bilan en titres du Trésor américain et même à en souscrire à l’émission. Il critique non sans raison l’attention excessive qui a été accordée avant 2007 à la faiblesse de l’inflation, surtout aux États-Unis. Les agrégats de crédit et de monnaie sous leurs divers contours, qui forment le « pilier monétaire » de la doctrine de la BCE, auraient dû alerter davantage sur l’accumulation de facteurs d’instabilité financière insoutenables.

Charles Wyplosz distingue pour sa part trois périodes : celle de la crise financière (2007-2009), une première phase de la crise des dettes souveraines (2010-2011) et une seconde phase (2012-2013). Lors de la première période, il estime que la BCE a agi avec moins de résolution et de capacité d’innovation que la Fed, mais qu’elle a réussi à stabiliser le système bancaire. S’agissant de la deuxième période, il rappelle et justifie son opinion selon laquelle les pays en crise le doivent bien plus à une demande interne trop forte, portée essentiellement par les déficits publics, qu’à un manque de compétitivité. La BCE a alors écarté l’hypothèse de devenir prêteur en dernier ressort à des États, ce qui a contribué à l’approfondissement de la crise. Cette situation a radicalement changé le jour où, en septembre 2012, elle a annoncé son intention d’acquérir sur les marchés des dettes publiques d’États en grande difficulté qui s’engageraient à appliquer un programme, clair et reconnu, d’ajustement.

Paul De Grauwe et Yuemei Ji s’intéressent aux conséquences budgétaires du programme OMT, qui passe pour avoir stabilisé l’euro. Alors même qu’il n’a jamais été mis en œuvre à ce jour, il a été critiqué par la Bundesbank dans un rapport, daté du 21 décembre 2012, adressé à la Cour constitutionnelle allemande. La critique est double : (1) dans l’éventualité où la valeur de marché des obligations achetées par la BCE dans le cadre de ce programme baisserait, le contribuable allemand pourrait être mis à contribution pour couvrir les pertes ; (2) ce programme pourrait avoir des effets inflationnistes. Ces deux auteurs s’emploient à réfuter ces deux assertions. Ils montrent que la première repose sur une idée fausse consistant à appliquer à la banque centrale une analyse de la solvabilité dont la pertinence est limitée au seul secteur privé. Ils affirment ensuite, au moyen d’une analyse économétrique, que le programme OMT ne fait pas courir de danger inflationniste à la zone euro.

Les changements de taille et de composition du portefeuille d’actifs des banques centrales ont eu des effets induits spécifiques. Philip Turner y consacre un article très approfondi. La crise a conduit les banques centrales à moduler leurs acquisitions, soit selon la nature des actifs qui leur paraissait la plus appropriée pour aider de façon spécifique certains types d’émetteurs, soit selon les échéances, afin d’écarter la courbe des rendements de ce que les anticipations des marchés avaient établi. Elles ont ainsi exercé une influence sur les primes de risque. Quant à la composition de leur passif, elle est également un élément d’appréciation essentiel. Elle dépend certes de leurs choix, mais aussi du libre arbitre de leurs créanciers. L’auteur en tire des conclusions quant aux conditions de sortie de crise et de retour à des politiques monétaires normales (cf. infra).

* * *

La crise qui a sévi aux États-Unis et en Europe a évidemment eu des répercussions sur d’autres économies avancées et sur les pays émergents. Parmi les premières, toutes n’ont pas été affectées au même degré. Même sur le continent américain, le système bancaire canadien, par exemple, n’a pas été directement impliqué dans l’affaire des subprimes. L’examen d’une économie moderne, petite et ouverte, qui était saine en 2007 et dont la situation n’a donc pas été polluée par le jeu de déséquilibres internes graves, permet de comprendre comment l’onde de choc a pu se manifester. Tel était le cas d’Israël. Or ce pays, fortement exportateur, a subi une chute brutale de ses exportations et donc de son activité, et son marché financier, malgré l’absence de produits complexes, s’en est trouvé déstabilisé. Dans leur article, Jacob Braude et Nathan Sussman montrent combien il fut alors important d’utiliser une diversité d’instruments dont certains, comme la baisse des taux d’intervention, étaient conventionnels, et d’autres non. Chacun de ces instruments visait non seulement à concourir à l’élargissement de la liquidité de l’économie et des banques, mais aussi à jouer un rôle spécifique précis. Le premier instrument utilisé consistait dans l’achat de titres de dette publique sur le marché secondaire, mais non à l’émission, précaution qui évoque l’attitude constante de la BCE. Le deuxième instrument, d’une dimension et d’une durée bien plus grandes, répondait à la caractéristique d’une petite économie ouverte : il s’agissait de l’acquisition de réserves de change, permettant à la fois d’éviter une appréciation de la monnaie nationale, qui aurait été insupportable pour les entreprises, notamment exportatrices, et de limiter la volatilité du taux de change.

Quant aux économies émergentes, intrinsèquement plus fragiles, elles ont traversé des phases successives au gré des événements survenus dans les économies avancées, qui les ont souvent déstabilisées. Manoj Pradhan (Morgan Stanley) en offre un large panorama. Après la faillite de Lehman Brothers, elles ont été inondées par des liquidités déversées en abondance par les pays développés, à hauteur de quelque 360 Md$. Cet afflux a fait fortement chuter les taux d’intérêt, ce qui a contribué à soutenir la croissance, déjà prometteuse, mais aussi à nourrir une progression excessive du crédit, à accélérer l’inflation et à creuser les déficits courants, d’autant que la conjoncture se détériorait dans les économies développées. Certaines économies émergentes ont opté pour une croissance plus autocentrée, mais moins rapide. Le changement de cap de la Chine, premier importateur mondial de matières premières, a accentué les difficultés des pays principalement exportateurs de produits de base, notamment en Amérique latine. Puis l’évocation le 22 mai 2013 par le président de la Fed d’un possible ralentissement des achats de titres dans le cadre du QE3 a déclenché un mouvement massif de retrait de capitaux ainsi qu’une remontée du dollar et des taux obligataires, déstabilisant certains des principaux marchés émergents, leur Bourse et leur taux de change.

Partant du même constat, André Cartapanis examine les canaux par lesquels s’opèrent ces phénomènes déstabilisateurs pour les pays émergents. Il met ainsi en relief l’internationalisation du marché du crédit et le poids des financements internationaux et estime que cela plaide en faveur d’une extension des politiques macroprudentielles aux sources étrangères de boom du crédit.

* * *

La crise conduit à un réexamen de la délicate question de l’indépendance des banques centrales. L’actualité de ce sujet est encore plus marquée en France alors que l’on célèbre les vingt ans de la réforme des statuts de la Banque de France qui, depuis le 1er janvier 1994, assurent son indépendance. Bertrand Blancheton propose une mise en perspective de l’histoire de son autonomie au xxe siècle. Il fait ressortir la tradition d’un fort interventionnisme gouvernemental dans les affaires monétaires avant d’insister sur les tergiversations et les résistances qui ont empêché de faire évoluer la loi de janvier 1973. Son article permet ainsi de mieux mesurer la rupture que constitue la loi d’août 1993 entrée en vigueur le 1er janvier de l’année suivante.

À l’heure actuelle, pour les économistes hétérodoxes, dont Joseph Stiglitz est l’un des leaders, « la crise a montré que l’un des principes fondamentaux défendus par les banquiers centraux occidentaux – la désirabilité de l’indépendance de la banque centrale – doit, au moins, être remis en question » (Stieglitz, 2013), point de vue partagé par Michel Aglietta (cf. infra).

Mais ce point de vue reste très minoritaire. À propos de la réforme du statut de la banque centrale de Hongrie adoptée en décembre 2011, Mario Draghi rappelle, à la fin de 2012, que « l’indépendance institutionnelle et celle des dirigeants protègent la banque centrale ainsi que les membres de ses organes de décision contre les influences directes ou indirectes de tierces parties dans l’accomplissement de leurs missions » (Draghi, 2012). À l’occasion du vingtième anniversaire de l’indépendance de la banque centrale du Mexique, Ben Bernanke voit, parmi les bénéfices de l’indépendance de la banque centrale, « le bon ancrage des anticipations inflationnistes ainsi que le renforcement de la crédibilité de la politique économique, ce qui contribue à renforcer la stabilité de l’environnement économique dans son ensemble… Au cours de la crise financière récente et de la récession qui a suivi, la Fed a pu prendre des mesures de politique monétaire agressives pour stabiliser l’économie sans déstabiliser les anticipations d’inflation à long terme ».

Le quasi-consensus en faveur du modèle de banque centrale indépendante ne conduit pas à nier l’émergence de certaines difficultés en cas de crise. Elles ont été évoquées à maintes reprises par des responsables de la Fed. Jeffrey Lacker, président de la Federal Reserve Bank (FRB) de Richmond, s’inquiète des liens entre l’autonomie de la banque centrale et le problème des institutions too big to fail, craignant que « l’indépendance (puisse) être un moyen de contourner les procédures de contrôle prévues en matière budgétaire » (Lacker, 2011). Dans la même veine, James Bullard, président de la FRB de Saint-Louis, voit « une politisation rampante » de la politique monétaire dans la prise de mesures par les banques centrales à l’initiative d’autres autorités, ainsi que dans l’annonce simultanée de mesures monétaires et budgétaires (Bullard, 2013). Enfin, la Bundesbank a estimé que le programme OMT de la BCE « compromet l’indépendance de la banque centrale » et revient à un financement monétaire des États en difficulté (cf. la contribution précitée de De Grauwe et Ji). Niels Thygesen fait néanmoins le constat que « la BCE reste plus solidement protégée contre la domination des autorités politiques et de la politique budgétaire que les grandes banques centrales nationales ». Pour autant, il considère qu’elle ne peut pas rester isolée dans cette indépendance et qu’elle devra nouer un dialogue plus régulier avec les autorités politiques pour aboutir à une coordination de la politique monétaire et des politiques économiques des pays de l’Union économique et monétaire (UEM). Laurent Clerc et Robert Raymond partagent cette opinion et soulignent que la diversité des fonctions des banques centrales les conduira inévitablement à coopérer avec les autorités engagées dans l’action politique.

Le risque de conflit entre les objectifs de stabilité monétaire et de stabilité financière est au centre des préoccupations. À ce sujet, les banquiers centraux ont exprimé des points de vue différents, mais marqués d’une certaine orthodoxie. Le 25 février 2014, Daniel Tarullo, en charge à la Fed des questions relatives à la stabilité financière, déclare que le renforcement de la supervision pour faire face au risque systémique ne doit pas conduire les banques centrales à écarter l’option d’un relèvement des taux dans le cas où le développement d’une bulle leur apparaîtrait dangereux (Tarullo, 2014). Deux jours plus tard, Jens Weidmann, président de la Bundesbank, déclare que la politique monétaire n’est pas le bon outil pour influencer la stabilité financière : « Quand il s’agit de gérer les risques pour la stabilité financière, la politique monétaire est un marteau plutôt qu’un scalpel. » (Weidmann, 2014).

* * *

Force est de constater que l’action déterminée des banques centrales indépendantes a puissamment contribué à écarter le spectre de la crise des années 1930 et de la dépression qui s’est ensuivie. Si beaucoup reste à faire dans bien des États pour réduire le niveau d’endettement et le taux de chômage, l’économie réelle donne des premiers signes de reprise. Jacob Braude et Nathan Sussman ainsi que Philip Turner recommandent de ne pas tarder alors à renoncer aux opérations non conventionnelles. Déjà ce mouvement s’amorce aux États-Unis, comme il l’a été précédemment en Israël. Mais la réversibilité des mesures non conventionnelles soulève des questions difficiles.

Selon Philip Turner, les banques centrales devront prendre en compte la situation budgétaire, les choix effectués par les gestionnaires de la dette publique et l’évolution de la réglementation bancaire, notamment en ce qui concerne la détention d’obligations d’État. Toutefois, cela ne devra pas les conduire à se retrouver, de facto sinon de jure, sous la tutelle de l’État dans le cadre du régime dit de « domination budgétaire » (fiscal dominance). Elles devront donc établir de nouvelles relations avec les autorités compétentes. Communiquer leurs décisions de façon convaincante afin d’orienter les marchés et en surveiller la résilience de manière pragmatique, sans pour autant sacrifier l’indépendance de leur politique monétaire, voilà l’exercice d’équilibriste qui les attend.

Les banques centrales sont maintenant confrontées, selon Patrick Artus, à cinq dangers de taille. (1) Elles doivent amorcer une sortie des politiques monétaires très accommodantes le plus tôt possible, mais pas trop tôt pour ne pas compromettre la reprise ; leur désengagement doit rester progressif pour éviter un choc sur les taux d’intérêt. (2) Elles doivent prendre en compte le coût de la baisse de valeur des actifs, les pertes pouvant dissuader de poursuivre et rendre la situation présente irréversible. (3) Il leur faut écarter la déflation. (4) Elles auront à décider si elles reviennent au contrôle des seuls taux courts, comme avant la crise, ou bien si elles continuent à contrôler certains prix d’actifs et, dans ce cas, lesquels. (5) Enfin, articuler politique monétaire et supervision macroprudentielle ne sera pas une mince affaire.

Natacha Valla approfondit plusieurs de ces défis. Elle souligne la difficulté pour les banques centrales de concilier le soutien d’une croissance encore incertaine avec la nécessité de revenir à un contrôle de la liquidité bancaire au moyen des seuls taux d’intérêt à court terme, maintenant que le marché interbancaire a repris un peu partout des couleurs. Elle montre l’utilité, mais aussi les limites de l’application par la banque centrale de taux d’intérêt négatifs, des techniques de forward guidance et, plus généralement, de l’utilisation de la communication (mouth policy). Enfin, elle insiste sur l’intérêt des OMT pour gérer la liquidité globale, sans en ignorer les effets possiblement pervers.

* * *

Les difficultés qui s’annoncent sont liées aux deux débats qui viennent d'être mentionnés et sont sous-jacentes à de nombreuses contributions : les mesures non conventionnelles seront-elles aisément réversibles ? l’extension des missions des banques centrales sera-t-elle compatible avec leur mandat actuel ? C’est surtout en Europe, et notamment dans la zone euro, que la deuxième question est posée car, aux États-Unis, la Fed a un statut moins limitatif et avait procédé antérieurement à divers sauvetages de banques ou avait occasionnellement soutenu la dette publique.

Michel Aglietta voit deux erreurs dans la politique menée par les banques centrales depuis le « coup de force de Volcker » : son caractère unidimensionnel, avec un instrument (le taux court) et un objectif (la cible d’inflation), et l’ignorance du cycle financier, imputée au postulat de l’autorégulation de la finance. Or une inflation basse entraîne une forte diminution du prix du risque, mais elle crée des vulnérabilités qui vont faire ultérieurement bondir le prix du risque. Son analyse débouche sur deux recommandations. En premier lieu, la politique monétaire devrait être liée à une politique macroprudentielle dont les instruments sont les exigences de capital contracycliques (capital buffers), les réserves obligatoires (required reserve ratios), des limites au montant des prêts rapporté à la valeur des biens immobiliers (loan-to-value ratios) et au revenu des emprunteurs (debt-to-income ratios). En second lieu, la politique monétaire ne pourrait être indépendante de la politique budgétaire. La logique de ce raisonnement débouche sur une proposition radicale : la nécessaire redéfinition de l’indépendance de la banque centrale.

Laurent Clerc et Robert Raymond jugent primordial de préserver l’indépendance institutionnelle des banques centrales pour garantir que le rempart contre l’inflation résistera lorsque celle-ci réapparaîtra. Ils prônent l’affectation des instruments dont elles disposent, faute d'être assurés que la coordination pacifique entre tous les acteurs soit en pratique possible. Natacha Valla considère comme allant de soi que le statut de la BCE doit être aligné sur ses missions effectives. Benoît Cœuré et Lorenzo Bini Smaghi n’en voient pas l’utilité. Niels Thygesen, s’il s’interroge sur la possibilité de ménager tous les intérêts à la fois sans tension, notamment en raison de la sensibilité nationale à l’égard du sort des banques de chaque pays, voit l’indépendance de la BCE comme un trésor à conserver et pense que la règle de l’unanimité protège la permanence de ce statut.