Durant les premières années de la crise financière mondiale, les questions monétaires internationales sont restées au second plan dans le débat macroéconomique. C’est ainsi que la proposition française, faite en 2011, d’une réforme en profondeur du régime monétaire international n’a guère trouvé d’échos. Cette proposition avait pour but de remédier aux déficiences du système actuel, notamment son désintérêt pour les externalités de politique monétaire et, partant, pour l’adéquation des politiques monétaires agrégées au niveau mondial, le recours coûteux à l’auto-assurance à travers l’accumulation de réserves de la part des pays émergents et en développement, l’incapacité à canaliser les flux nets de capitaux des économies avancées à faibles rendements vers les pays émergents à forts rendements et les désajustements significatifs des taux de change réels, conduisant parfois à des « guerres de monnaies » (Bénassy-Quéré et Pisani-Ferry, 2011 ; Bénassy-Quéré et al., 2011). Mais les événements qui ont suivi ont placé ces déficiences au centre d’une anxiété intense.

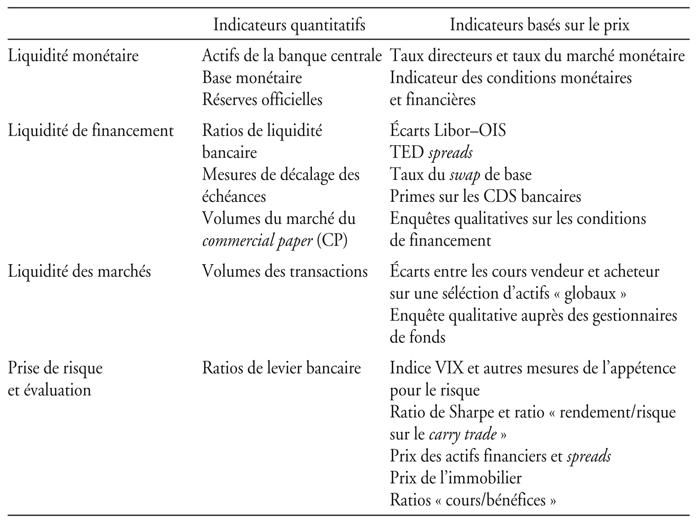

Pour articuler la discussion autour de ces questions, le « triangle éternel » reste une pièce maîtresse, comme il l’était déjà dans les années où le groupe de Bellagio menait ses réflexions sur la réforme du système monétaire international (Krugman, 1998). Il met en rapport ajustement, confiance et liquidité. Le premier sommet du triangle a trait à la capacité de stabilisation macroéconomique assurée par les autorités publiques. La confiance tient à la capacité de répondre et de résorber les attaques spéculatives sur le taux de change, par exemple en régulant les mouvements de capitaux. La liquidité, enfin envisagée de manière très générale, représente « la facilité avec laquelle les institutions financières, les ménages et les entreprises peuvent obtenir du financement ». Mais cette définition recouvre plusieurs composantes très différentes. On fait la distinction entre la liquidité de financement – « la capacité de se procurer des fonds en vendant un actif ou en souscrivant un emprunt » – et la liquidité de marché – « la facilité avec laquelle un actif ou un instrument financier peut être échangé dans de brefs délais sans perte de valeur notable », ces deux concepts étant étroitement liés (Brunnermeier et Pedersen, 2009 ; CSFM, 2011). Envisagée au niveau mondial, elle ne possède aucune définition convenue. Son niveau global est le produit de l’apport officiel de liquidités et de la création de liquidités par le secteur privé, ainsi que des interactions complexes entre les deux.

La crise a été l’occasion de comprendre que ces interactions entre secteurs et systèmes financiers, tant au niveau national qu’au niveau mondial, étaient significativement plus complexes et déterminantes qu’on ne le pensait jusque-là. La signification macroéconomique et les déterminants microéconomiques des flux financiers bruts ou encore la nature précise des interactions (spillovers) de la liquidité appellent à un renouvellement de notre compréhension du système financier international. Cet article s’efforce de donner une vue d’ensemble de ces interactions en abordant successivement les trois questions suivantes. Quelles en sont les origines ? Quelles sont l’étendue et la diversité de leurs effets ? Quelles réponses les autorités peuvent-elles y apporter ?

Aux origines des spillovers : les conditions de la liquidité mondiale

Les conditions de la liquidité mondiale découlent d’interactions complexes entre les comportements et les décisions des autorités de politique économique et ceux du secteur privé. « Dans le système financier international actuel, la liquidité mondiale (transfrontalière) est créée aussi bien par des intermédiaires privés que par des institutions officielles, les banques centrales. La distinction entre liquidité privée et liquidité officielle est donc essentielle. » (Landau, 2013). Dès 2011, la Banque des règlements internationaux (BRI) a mandaté le Committee on the Global Financial System (CGFS) pour travailler sur une définition et des mesures de la liquidité mondiale (BCE, 2011 ; Landau, 2013) identifiée, globalement, à la facilité du financement (ease of financing). Sur la base de ces travaux, toute une batterie d’indicateurs sont aujourd’hui utilisés pour évaluer les conditions de la liquidité mondiale.

Ces indicateurs peuvent être classés en trois catégories : (1) l’orientation de la politique monétaire dans les économies avancées, (2) l’incertitude et l’aversion pour le risque et (3) les conditions de financement des banques « globales » (Cerutti et al., 2014).

Orientation de la politique monétaire dans les économies avancées

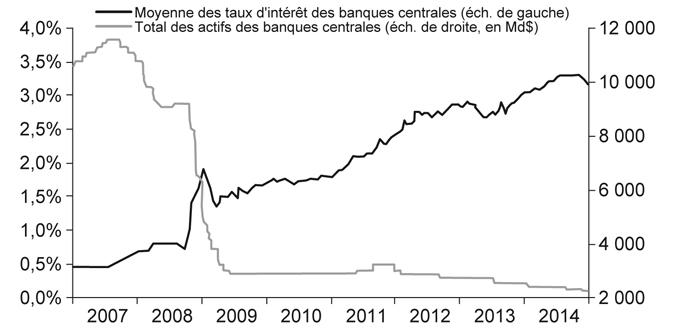

L’apport officiel de liquidités correspond au « financement accordé inconditionnellement pour régler des créances par l’entremise des autorités monétaires » (CSFM, 2011), celles-ci exerçant un monopole sur cet apport. Il est mesuré par la base monétaire mondiale ou la monnaie en circulation augmentée des fonds détenus par les institutions financières à la banque centrale. Son évolution au niveau mondial – le monde étant ici identifié avec le G4 (zone euro, Japon, Royaume-Uni et États-Unis) – est représentée sur le graphique 1 (infra). Avant la crise, l’apport officiel de liquidités ainsi défini s’élevait à environ 500 Md$ ; ces dernières années, les banques centrales des économies en crise l’ont fait passer à près de 10 000 Md$, afin de contrebalancer le recul de la liquidité du secteur privé (cf. infra).

Par ailleurs, au cours des périodes de tensions, les banques centrales redistribuent la liquidité dans les économies qui sont de leur ressort : par l’entremise de leurs mécanismes de prise en pension, elles acceptent des liquidités d’institutions privées réfractaires au risque et les offrent (en contrepartie de garanties sûres) à d’autres institutions privées ; en recourant aux réserves de change et/ou dans le cadre d’accords de swaps bilatéraux, elles fournissent un apport officiel de liquidités en monnaies étrangères au secteur privé.

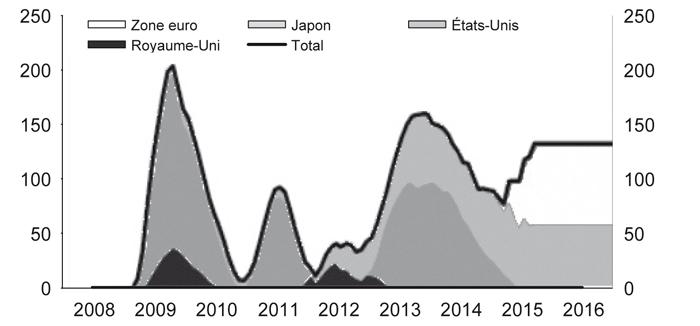

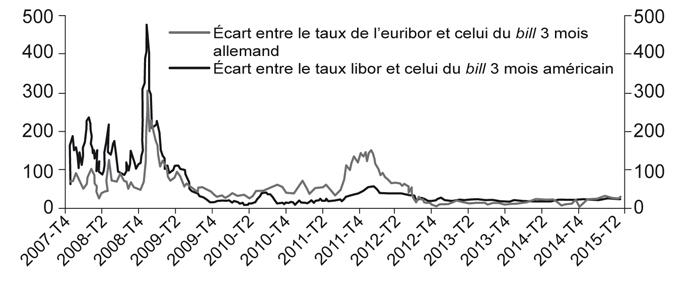

De décembre 2007 au milieu de septembre 2008, seules la Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) ont eu recours à de tels swaps avec la Federal Reserve (Fed) amécicaine. Du fait de l’aggravation et de l’extension de la pénurie de dollars, au milieu de septembre, à la suite de l’effondrement de Lehman Brothers, les accords de swaps avec la Fed se sont multipliés pour fournir aux banques centrales – en particulier à celles de l’Europe, qui faisaient face à une pénurie de dollars après la fuite des investisseurs américains – les dollars dont elles avaient besoin pour prêter aux institutions financières « domestiques » en difficulté. Au cours du mois d’octobre, quatre économies émergentes importantes sur le « plan diplomatique et économique » (Mexique, Brésil, Singapour et Corée du Sud) ont rejoint le mouvement, la Fed décidant d’établir des lignes de swaps à hauteur de 30 Md$ avec les banques centrales de ces pays. Les accords de swaps avec la Fed sont ainsi passés de 2 à 14 à la fin du mois d’octobre. Les transcriptions des réunions du Federal Open Market Committee (FOMC), qui se sont tenues le 16 septembre1 et le 28 octobre 20082, fournissent des informations précieuses à ce sujet. Elles révèlent que, dans les faits, la Fed a émergé de la crise en tant que banque centrale du monde, tout en continuant à servir en premier lieu les intérêts américains (James, 2014). Pour commencer, elle a rejeté les demandes de certains pays – dont les noms sont effacés dans les transcriptions publiées – de rejoindre le programme d’échange de devises. Plus important encore, des limites furent placées sur les swaps. Le rôle international grandissant que la Fed joue depuis 2008 reflète un changement fondamental dans la gouvernance monétaire mondiale : le FMI (Fonds monétaire international) a été marginalisé (ibidem).

Aujourd’hui se pose la question de savoir si l’assouplissement monétaire poursuivi par la BCE et la Banque du Japon (BoJ – Bank of Japan) devrait compenser le resserrement de la Fed. En 2015-2016, sur la base de leurs annonces, on peut prévoir que la BCE et la BoJ devraient injecter sur les marchés un montant de liquidités comparable à celui injecté par la Fed, dans le cadre de l’assouplissement quantitatif (quantitative easing – QE), quand son bilan augmentait rapidement (cf. graphique 2)3.

Le fait que les banques centrales achètent des actifs a normalement comme effets initiaux : d’accroître la liquidité bancaire, de réduire les taux d’intérêt, les taux à court terme (avec les injections de liquidités) et les taux à long terme (les banques centrales étant surtout acheteuses d’obligations). Ces effets initiaux d’accroissement de la base monétaire devraient permettre aux banques d’accroître l’offre de crédit ou d’acheter elles-mêmes des actifs. La forte liquidité bancaire conduit normalement à une croissance rapide du crédit qui implique une croissance similaire de la masse monétaire. Mais, au cours des périodes où les banques ont beaucoup d’aversion pour le risque, elles peuvent stocker la liquidité dans leurs comptes de réserve, ce qui bloque le processus. Il peut alors y avoir une hausse de la base monétaire sans hausse correspondante de la masse monétaire – mesurée ici par M1, l’agrégat monétaire étroit comprenant la monnaie fiduciaire et les dépôts à vue détenus auprès des institutions financières et monétaires (IFM) et de l’administration centrale (exemples : La Poste, Trésor) – si l’abondance de liquidité ne conduit pas à un redémarrage du crédit ; il peut aussi y avoir une différence entre le crédit et la masse monétaire si les agents économiques substituent d’autres actifs aux dépôts bancaires dans leurs portefeuilles4.

Le k de Marshall calculé avec M1 (soit M1/PIB) est une mesure traditionnelle de la liquidité monétaire dans une économie. En effet, M1 est utilisé aussi bien pour les transactions dans l’économie réelle – lors de l’achat de biens et de services – que pour celles qui se font dans la sphère financière – l’achat d’actions, d’obligations ou d’autres actifs financiers. En outre, un agrégat monétaire étroit a l’avantage d'être constitué de composantes généralement plus homogènes entre les pays, de sorte que la mesure de la liquidité qui en résulte – calculée par agrégation de données nationales pour un ensemble d’économies – est plus facile à interpréter.

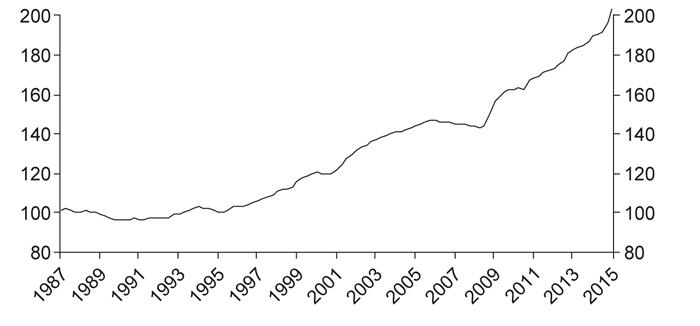

Dans les économies avancées, la liquidité monétaire croît très rapidement depuis le milieu des années 1990 (cf. graphique 3 ci-contre). Depuis le milieu des années 1990, les masses monétaires des principales économies avancées – G5 défini comme suit : États-Unis, zone euro, Japon, Royaume-Uni et Canada – progressent nettement plus rapidement que le PIB en valeur. De 2002 à 2010, la liquidité monétaire a énormément fluctué, passant d’un « accroissement rapide » (juin 2001-juin 2006), qui a alimenté une « quête de rendement » inconsidérée pendant la Grande Modération, à une « diminution marquée » (décembre 2006-septembre 2008) qui a donné lieu à une « ruée vers les abris » désespérée après l’effondrement de Lehman Brothers, puis à un nouvel afflux de liquidités favorisé par les mesures massives de relance monétaire et budgétaire mises en œuvre en réaction à la crise financière au cours de 2009 ; depuis cette date, le taux de liquidité n’a cessé de progresser dans les économies avancées.

Deux empreintes de la liquidité : incertitude et aversion pour le risque

Quand la liquidité est envisagée dans son acception générale, seules ses « empreintes » sont observables. L’une de ces empreintes est constituée par les indicateurs de perception et de tolérance du risque liés à la volatilité (cf. graphiques 4 infra), tels que les VIX, qui mesurent la volatilité implicite sur le marché boursier (Borio, 2013 ; Rey, 2013 ; Azis et Shin, 2015). Il s’agit d’un indicateur de la liquidité de marché (c’est-à-dire faisant référence à la liquidité privée) qui viendrait compléter l’indicateur relatif à la liquidité officielle.

Dès que l’aversion au risque des investisseurs (ou des banques) cesse d'être très élevée, ceux-ci peuvent utiliser la liquidité excessive et peu coûteuse pour acheter des actifs risqués. Cela fait baisser les taux d’intérêt sans risque et pousse les investisseurs vers les actifs plus risqués, une situation d’excès de demande pour ces actifs qui conduit à l’écrasement des primes de risque (sur les obligations d’entreprises et, par contagion, les crédits bancaires, les options, etc.) ; si les primes de risque disparaissent, les banques ne peuvent pas fonder leur rentabilité sur des opérations d’intermédiation traditionnelle (prêts, émissions, couvertures de risque pour les clients, etc.) et se tournent vers des opérations de trading risquées ; les investisseurs se reportent sur des actifs complexes ou purement spéculatifs et utilisent un levier d’endettement important (Artus, 2009). Par ailleurs, les flux bruts de capitaux augmentent en période de faible volatilité et diminuent dans la situation opposée (Rey, 2013).

Conditions de financement des banques « globales »

Les conditions de financement des banques « globales » reflètent la perception du risque et déterminent leur aptitude et leur volonté de prendre des risques dans des opérations de crédit transfrontalières. Deux mesures sont fréquemment utilisées dans les études à ce sujet : le TED spread (la différence entre le taux sur le marché interbancaire et le taux correspondant sur les titres publics) et le levier bancaire (en partant de l’idée qu’un levier élevé indique une moindre perception du risque ainsi qu’une volonté et une capacité de prêt accrues de la part des banques).

Étendue et diversité des spillovers

Spillovers des programmes d’assouplissement quantitatif sur les marchés financiers mondiaux

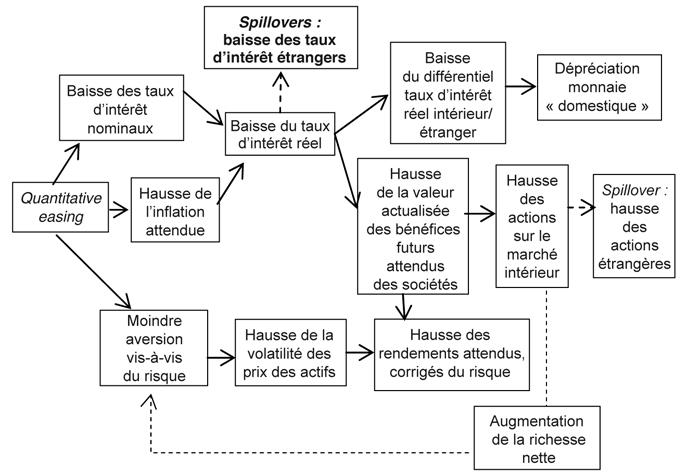

Les injections de liquidités par les banques centrales des économies avancées dans le cadre des programmes massifs d’assouplissement quantitatif ont des incidences sur les taux d’intérêt, les taux de change et les cours boursiers (cf. schéma 1) : baisse des taux d’intérêt nominaux accompagnée d’une révision à la hausse des prévisions relatives à l’inflation, d’où une diminution des taux réels à long terme ; révision à la hausse des prévisions relatives aux résultats des entreprises, avec un impact positif sur les cours boursiers – alimenté aussi par un plus grand appétit pour le risque – ainsi qu’une moindre volatilité ; et augmentation de la richesse, si bien que le processus s’auto-entretient.

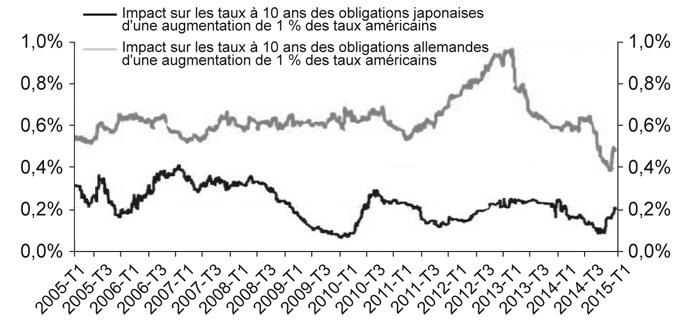

Les évolutions des taux d’intérêt et des cours boursiers étant fortement corrélées à l’échelle mondiale, les incidences sont ressenties sur l’ensemble des marchés. L’impact est variable selon les économies : par exemple, une variation de 100 points de base des taux américains a un impact plus important – malgré la baisse constatée récemment – sur les taux allemands que sur les taux japonais (cf. graphique 6 ci-contre).

Liquidité monétaire mondiale et flux de capitaux internationaux

L’excès de liquidité dans les économies avancées depuis le milieu des années 1990 a eu une conséquence claire : la hausse de la taille des flux internationaux de capitaux vers les pays émergents. Ceux-ci ont commencé à croître à partir de ce moment-là et le phénomène s’est accéléré depuis le début des années 2000. Ces flux ont été assez erratiques : entrées de capitaux dans les marchés émergents de 2006 au début de 2008, en 2009, en 2010, au début de 2011, à la fin de 2012 et au début de 2013, sorties de capitaux au moment de la faillite de Lehman Brothers, de la crise de la zone euro, en 2013 et 2014 (cf. graphique 7).

Sur la base d’un examen complet des évolutions des trois catégories d’indicateurs de la liquidité mondiale vues ci-dessus ainsi que des mouvements de capitaux, trois phases se dégagent dans l’évolution de la liquidité « globale » (Azis et Chin, 2015) :

- la première correspond à la période qui s’achève avec la crise financière « globale » (2008-2009) et les conséquences immédiates de la faillite de Lehman Brothers ; elle est marquée par l’expansion des activités bancaires mondiales et la transmission internationale des conditions financières à travers des mouvements de capitaux intermédiés par le système bancaire mondialisé ;

- la deuxième phase démarre, en gros, en 2010 avec les programmes d’assouplissement quantitatif de plusieurs banques centrales des économies avancées. Ce ne sont plus les banques, mais les gérants de fonds qui sont alors les principaux intervenants. La recherche du rendement conduit à une explosion des émissions de la part d’emprunteurs autrefois tenus à l’écart des marchés car considérés comme trop risqués ou marginaux. Il en résulte une expansion des marchés des obligations privées (corporate bond markets) ouverts aux investisseurs internationaux ;

- la troisième phase débute en mai 2013 avec l’annonce par les autorités de la Fed de leur intention de ralentir le programme d’assouplissement quantitatif et la bourrasque financière qui s’est ensuivie.

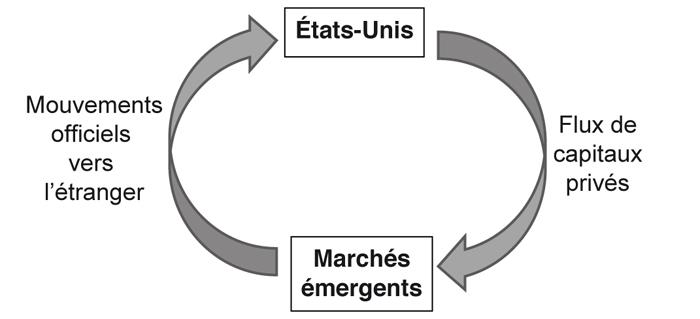

Au cours de la première phase, les politiques de change asiatiques ont contribué à une forte expansion monétaire en Asie : afin d’empêcher l’appréciation de leur change, les pays asiatiques (au premier rang desquels la Chine) ont conduit des interventions de change en partie non stérilisées qui se sont traduites par une création monétaire importante dans leurs zones monétaires. En retour, les politiques de change asiatiques ont facilité la politique monétaire expansionniste américaine (cf. schéma 2).

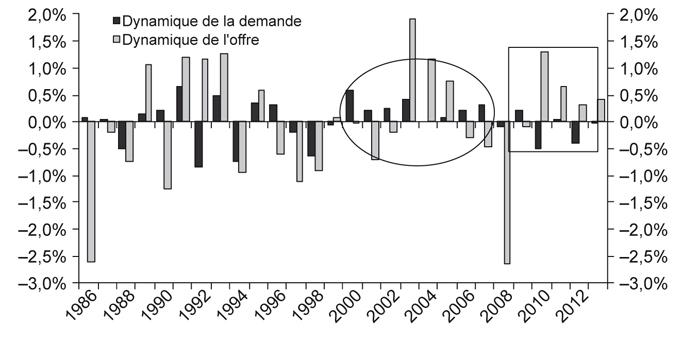

Au cours de ces trois phases, quelles ont été les retombées des déterminants de l’évolution de la liquidité mondiale sur les mouvements de capitaux à destination des économies émergentes ? Les travaux sur la question s’inscrivent dans la lignée des études sur les mouvements de capitaux fondée sur la distinction habituelle entre les facteurs propres aux pays récipiendaires (« dynamique de la demande », pull) et les facteurs propres aux pays d’origine (« dynamique de l’offre », push) utilisée depuis les travaux classiques de Calvo et al. (1993).

Pour comprendre l’importance relative de la poussée et des facteurs d’attraction, Goldberg et Delgado (2013) utilisent un modèle simple dont la variable endogène est constituée par les entrées de capitaux privés dans les économies émergentes (ÉcÉm). Il fournit des conclusions révélatrices. Premièrement, la dynamique de la demande aurait été le principal déterminant des entrées de capitaux dans les économies émergentes au cours de la période 2000-2007 (partie ovale sur le graphique 8). Deuxièmement, la dynamique de l’offre aurait pris le relais et maintenu ces entrées après la crise (rectangle sur ce même graphique). Elle aurait alors résulté de la combinaison de la pression à la baisse sur les taux d’intérêt réels exercée par le programme d’assouplissement de la Fed et d’une plus grande appétence pour le risque, matérialisée dans les évolutions du VIX et des spreads. Troisièmement, il semblerait que, par la suite, jusqu’à la période récente, cette dynamique de l’offre se soit affaiblie5.

Spillovers des mouvements de capitaux dans les économies émergentes

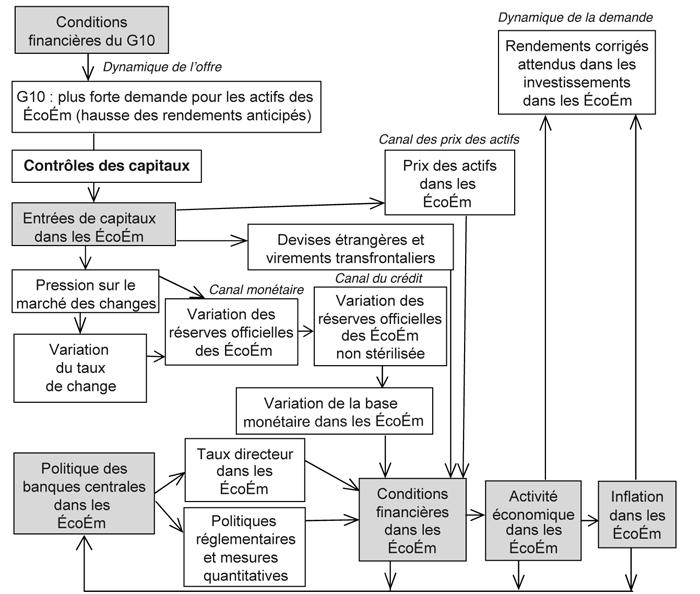

Par les mouvements de capitaux, la liquidité dans les économies avancées a des incidences sur les économies émergentes via trois canaux (cf. schéma 3 ci-contre) : (1) les prix des actifs, consistant dans l’impact direct ressenti sur ces prix à la suite de l’accroissement de la demande, de la part des investisseurs, portant sur les actifs émergents, (2) le canal du crédit, consistant dans une hausse des prêts en devises étrangères et des prêts transfrontaliers en monnaies nationales à destination des ménages et des entreprises des économies émergentes, et (3) le canal monétaire, consistant dans l’augmentation de la base monétaire par rapport à la masse monétaire nationale résultant de la composante non stérilisée des interventions sur le marché des changes.

Une activité économique plus soutenue dans les économies émergentes non seulement contribue à creuser l’écart des rendements réels, mais aussi amène les investisseurs à percevoir un recul du risque présenté par ces pays. Cela se traduit par une baisse des primes de risque pour les emprunts obligataires et par la révision en hausse de la notation d’un certain nombre d’économies émergentes. Ces conditions de financement plus favorables suscitent un regain d’intérêt des investisseurs internationaux pour diverses catégories d’actifs. Les anticipations d’une appréciation du change favorisent de nouveaux afflux de capitaux. Les monnaies des économies émergentes deviennent la cible d’opérations de portage (carry trades) et sont confrontées à une plus forte volatilité du change.

Les économies émergentes sont habituées à recevoir des flux de capitaux volatils comme cela a été le cas au cours de la deuxième phase dégagée plus haut. Reinhart et Rogoff (2009) ont bien décrit ces cycles de flux de capitaux des pays centre (Angleterre au début du xxe siècle, États-Unis au cours de l’après-guerre) vers les pays de la périphérie. Ces flux s’accompagnent souvent d’emballement du crédit dans les marchés émergents, d’une forte croissance de la consommation, de tensions inflationnistes, parfois de bulles, de taux d’intérêt à la hausse pour lutter contre la surchauffe, ce qui attire encore plus de capitaux étrangers et perpétue le cercle vicieux (cf. schéma 3). Quand un pays subit un afflux massif de capitaux, la première arme à sa disposition est de laisser son taux de change s’apprécier (s’il est initialement sous-évalué), puis d’accumuler des réserves (sauf si elles sont déjà très élevées). Si l’accumulation de réserves entraîne des tensions inflationnistes, il faut stériliser les interventions et si cette opération devient trop coûteuse (les taux d’intérêt montent), il faut utiliser des contrôles de capitaux. Et, le cas échéant, avoir une politique budgétaire plus stricte pour refroidir l’économie. Parallèlement, le FMI souligne la nécessité de renforcer la régulation des intermédiaires financiers pour contrôler l’accroissement du crédit : c’est le volet prudentiel, crucial pour diminuer le risque de crise.

Pour limiter l’appréciation du change provoquée par les entrées de capitaux, les économies émergentes – principalement en Asie – ont été amenées à accroître leurs réserves de change. Cette hausse n’a pas été totalement stérilisée, ce qui s’est traduit par des conditions monétaires plus accommodantes comme le montre, par exemple, l’évolution du k de Marshall dans les BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) jusqu’en 2011 (cf. graphique 9).

Face aux problèmes posés par les spillovers, quelles réponses ?

La situation actuelle est paradoxale à double titre : sur les marchés, avec la combinaison d’un excédent de liquidité macroéconomique et d’une illiquidité microéconomique, et en matière de politique économique, où, pour faire face aux spillovers de la liquidité « globale », la coordination monétaire internationale n’a jamais été aussi nécessaire tout en restant trop coûteuse. Ces deux paradoxes sont des illustrations de problèmes plus profonds. Le régime monétaire international actuel n’apporte pas de réponses satisfaisantes à deux questions éternelles : le problème de la liquidité mondiale et celui de la liquidité internationale. Le traitement de ces questions passe par des réformes profondes.

Excédent de liquidité monétaire à l’échelle planétaire

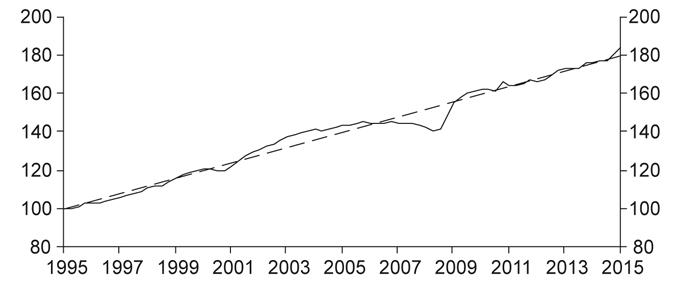

À l’échelle planétaire, même si l’on se limite au seul examen de sa composante monétaire, l’existence d’un excès de liquidité ne fait guère de doute. Dans l’ensemble constitué par les économies du G5 – tel qu’il a été défini précédemment – et celles des BRICS, le taux de liquidité ne cesse d’augmenter : la croissance monétaire est nettement supérieure à celle du PIB nominal (cf. graphique 10). La poursuite de cette évolution est inquiétante, l’alternative étant la suivante (Artus, 2014b) : soit les banques centrales des économies avancées normalisent leurs politiques monétaires, avec le risque d’une crise financière liée au retour à la normale de la valorisation des actifs après une longue période de surévaluation des prix des actifs, soit, conscientes de ces dangers, elles renoncent à cette normalisation, avec le risque d’un maintien d’une situation de bulle généralisée sur les prix des actifs et de sous-évaluation du risque, donc de l’inefficacité financière. Autrement dit, le dilemme est celui-ci : plus l’excédent de liquidité est important, plus il est difficile de l’éliminer.

Grave illiquidité de marché et illusion de la liquidité

Simultanément, la succession d’un certain nombre d’événements récents a fait naître la crainte que les marchés les plus liquides pourraient en fin de compte ne pas l'être suffisamment (Roubini, 2015) : en mai 2010, le flash crash, quand, en seulement une demi-heure, les principaux indices boursiers américains ont chuté de presque 10 %, avant de se rétablir rapidement ; au printemps 2013, le tapering, quand, à la suite de l’annonce d’une cessation probable des achats mensuels de titres à long terme, les taux longs américains ont bondi de 100 points de base (cf. encadré 1) ; en octobre 2014, la chute, en quelques minutes seulement, des rendements du Trésor américain d’environ 40 points de base ; en mai 2015, le passage, en l’espace de quelques jours, des taux allemands à dix ans de 5 points de base à presque 80 points de base.

Encadré 1 - Rapide retour sur les spillovers en Asie du tapering de 2013

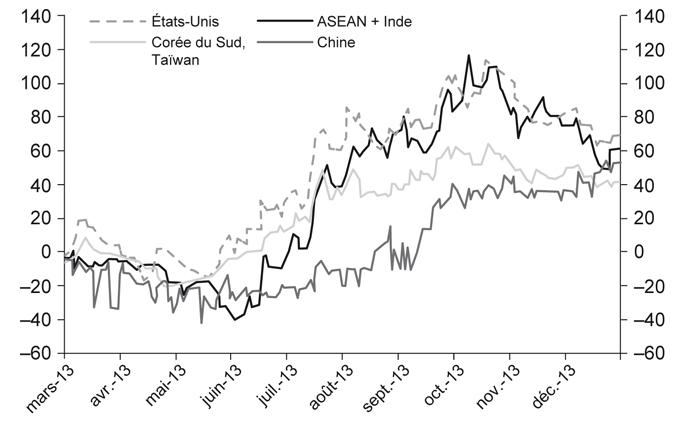

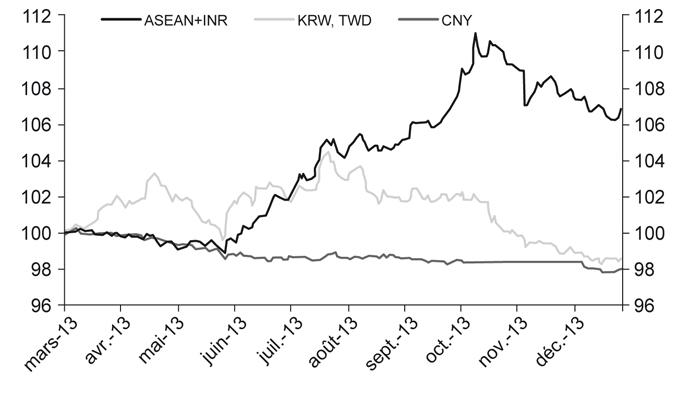

Le taper tantrum a débuté le 22 mars, avec le témoignage de Ben Bernanke devant le Joint Economic Committee du Congrès, lorsque le président de la Fed a évoqué la possibilité que, à condition que les statistiques relatives à l’état de l’économie restent bonnes, la Fed pourrait commencer à diminuer ses achats d’actifs en fin d’année. Les rendements obligataires avaient déjà augmenté durant quelques semaines auparavant, mais au cours des quatre mois suivants, jusqu’au report de la date attendue du tapering, justifié par de moins bonnes statistiques sur l’économie des États-Unis, le taux à dix ans a augmenté de 137 points de base, culminant à 3 % le 5 septembre. À elle seule, la perspective d’un recul du caractère accommodant de la politique monétaire des États-Unis a été suffisante pour y déclencher une forte hausse des rendements obligataires et elle s’est presque immédiatement traduite par une hausse des taux en Asie, une hausse plus forte dans la moitié des cas que la hausse des rendements américains (cf. graphique 11 ci-contre). Et comme les marchés d’actifs asiatiques sont alors devenus vendeurs, les monnaies s’y sont affaiblies de manière significative, même là où on aurait pu s’attendre à ce que des excédents courants offrent une certaine protection (cf. graphique 12 ci-contre).

Les chocs qui se sont succédé depuis le déclenchement de la crise financière ont bouleversé les marchés de taux, qui n’ont pas retrouvé la liquidité d’avant 2007 et un fonctionnement « normal ». La violence et la rapidité de la remontée récente des taux longs de part et d’autre de l’Atlantique ont permis de mesurer l’ampleur de cette détérioration de la liquidité. Sur le marché secondaire du crédit, la liquidité reste aujourd’hui faible et l’exécution des ordres de vente ou d’achat d’un montant élevé peut être difficile et requérir plusieurs jours, y compris sur des segments de marché réputés très liquides comme les contrats à terme sur les bunds allemands. Même pour ces actifs, les participants au marché pourraient sous-estimer le coût de débouclement des actifs qu’ils détiennent et ne pas prendre suffisamment en compte le risque de détérioration abrupte des conditions de liquidité.

Plusieurs indicateurs suggèrent que depuis la crise financière, les teneurs de marché ont eu tendance à réduire leur exposition au risque, signalant une moindre appétence à apporter de la liquidité aux marchés. Ce rôle moins actif des teneurs de marché reflète principalement deux facteurs : leur plus grande aversion au risque par rapport à la période précrise, l’évolution des contraintes réglementaires depuis la crise avec la mise en place de règles prudentielles plus sévères et beaucoup plus exigeantes en capital. En outre, les achats massifs d’emprunts d’État par les grandes banques centrales dans le cadre de leurs programmes d’assouplissement quantitatif peuvent être à l’origine d’un effet de rareté sur le marché, le montant des émissions tombant au-dessous de celui des remboursements (ce qui sera le cas dans la zone euro en 2015). Au total, « bien que la liquidité macroéconomique créée par les banques centrales permette de maintenir les rendements obligataires à un faible niveau tout en réduisant la volatilité, elle génère également un phénomène de similarité des transactions (selon un comportement de troupeau autour des tendances de marché, exacerbé par les THF – trading haute fréquence) ainsi que davantage d’investissements dans des fonds obligataires illiquides, tandis que le resserrement des réglementations dissuade toute présence des teneurs de marché » (Roubini, 2015).

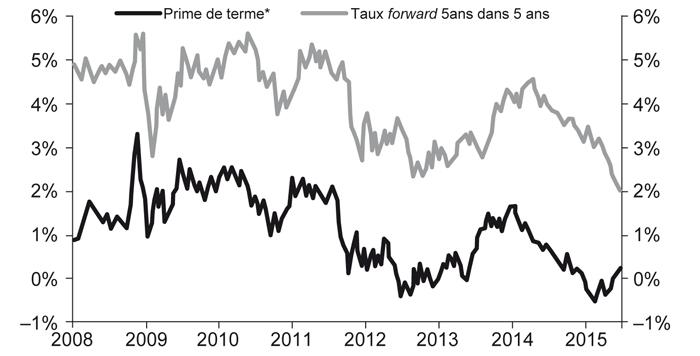

Actuellement, nombre d’investisseurs sous-estiment l’illiquidité des marchés ainsi que celle de leurs actifs et souffrent d’une « illusion de la liquidité » (Nesvetailova, 2008). C’est l’une des conclusions d’une étude sur la liquidité et la tenue de marché sur les produits à taux fixe (Fender et Lewrick, 2015). En notant que la taille moyenne des transactions a baissé, elle relève que « les pratiques actuelles du market-making évoluent clairement et se traduisent par une pression à l’écartement des spreads bid/ask, des coûts de transaction, et une concentration des volumes sur les instruments les plus liquides et l’abandon des moins liquides » (ibidem, pp. 105-106). La prise en compte insuffisante du risque de liquidité dans les valorisations de marché est illustrée, notamment, par la faiblesse actuelle des primes de terme, par exemple sur les marchés treasuries (cf. graphique 13) (HSBC, 2015).

Cette situation fait peser sur les investisseurs le danger d’une forte variabilité du rendement de leurs actifs, avec des chocs très importants sur leur performance, voire celui d’une crise de liquidité (Artus, 2015). Pour améliorer la liquidité des marchés financiers et réduire la volatilité lors des épisodes de stress, l’exploration d’un certain nombre de pistes est suggérée : de meilleures incitations données aux teneurs de marché pour soutenir la liquidité sur les marchés secondaires et absorber les chocs durant les périodes de stress, une plus grande standardisation des émissions de dette, la mise en place de garde-fous plus efficaces contre des mouvements trop brusques et une meilleure compréhension de l’impact du THF (HSBC, 2015).

Paradoxe de la coopération monétaire internationale

La crise a renforcé la nécessité d’une coopération monétaire internationale favorable au bien commun international. Dans un premier temps, il en a bien été ainsi : tout d’abord, avec un effort coordonné de stabilisation des marchés d’actifs qui s’est traduit par l’annonce simultanée, le 8 octobre 2008, de fortes baisses des taux directeurs des « grandes » banques centrales ; par la suite, pour éviter un effondrement du système bancaire, avec des injections concomitantes d’immenses montants de liquidités par ces mêmes banques centrales (Dudley, 2014).

Mais, en parallèle, la crise a considérablement accru le coût de cette coopération (James, 2013). Cela vient de ce que les banquiers centraux modernes s’attachent à formuler et à agir selon des règles et des procédures officielles. Or l’adhésion à ces règles peut s’avérer difficile en cas de conflit entre la poursuite des objectifs purement « domestiques » et la garantie d’une viabilité des mouvements de capitaux internationaux. « Quand les choses tournent mal (ce qui se produit quasi inévitablement), le retour de flamme politique prend alors pour cible ceux des banquiers centraux qui auraient manqué au respect des règles – ainsi que les stratégies de coopération auxquelles ils auraient pris part » (ibidem).

L’action des banques centrales des économies avancées a donc été déterminée, en stricte conformité avec leurs statuts, sur la base de considérations purement « domestiques », en laissant aux autres pays le soin de faire face aux éventuels spillovers. Cela a amené les autorités des économies émergentes à agir de même en utilisant, à partir de considérations de même nature, les outils jugés les plus appropriés pour faire face aux mouvements de capitaux.

Depuis septembre 2009, à Pittsburgh, le G20 est le « premier forum de coopération économique internationale ». Lors de son sommet de Saint-Pétersbourg, les dirigeants mondiaux ont tenté de s’attaquer au problème en élaborant une formule de coopération monétaire internationale : les banques centrales des économies avancées seraient tenues de « calibrer minutieusement et communiquer avec clarté les modifications de leurs politiques monétaires ». La formule a été régulièrement reprise par la suite dans le cadre des instances internationales (cf. encadré 2 ci-contre), sans grand succès pour plusieurs raisons : la question ne fait pas l’objet d’un consensus de la part des responsables des économies avancées et des économies émergentes (Cœuré, 2015) ; « dans la mesure où il s’avère très difficile de communiquer avec précision les prochains changements de politiques, les marchés ont tendance à faire preuve de scepticisme à l’égard des orientations formulées à long terme » (James, 2013). Cela n’empêche pas Rajan (2014) de proposer l’adoption d’une formule de coopération monétaire internationale encore plus ambitieuse selon laquelle les banques centrales des économies avancées internaliseraient les spillovers de leurs politiques.

Encadré 2 - Divergence de points de vue sur les spillovers et la coopération monétaire internationale exprimés lors des réunions, à Washington au cours du printemps 2014, de la Banque mondiale et du FMI

Communiqué du Groupe des 24 sur les mouvements de capitaux : « Nous restons très préoccupés par l’impact négatif des flux de capitaux perturbateurs et de la volatilité des taux de change résultant des changements brusques dans la politique monétaire dans quelques grandes économies avancées. Nous exhortons les décideurs, en particulier dans les pays qui émettent les monnaies de réserve, à poursuivre les actions multilatérales coordonnées pour atténuer les effets de retombées négatives de la politique monétaire, notamment par une communication efficace. » « Nous soulignons également la nécessité d’assurer que les pays émergents et en développement aient un accès adéquat à des filets de sécurité financiers, y compris auprès des institutions financières internationales. »

Le vice-gouverneur Yi Gang, People’s Bank of China, à propos de la question « Dans quelle mesure la Fed devrait-elle tenir compte des spillovers ? » : « L’économie américaine est la plus grande économie (dans le monde) et le dollar américain est la principale monnaie de réserve. Donc, ce que fait la Fed a de fortes incidences. Nombreux sont ceux qui pensent que la politique monétaire de la Fed devrait prendre en compte les données de l’économie mondiale et considérer les effets de débordement de son action. Mais la réalité, selon moi, est que chaque banque centrale doit en priorité tenir compte de la situation intérieure. »

Raghuram Rajan, gouverneur de la Reserve Bank of India :

- sur le guidage prospectif de la Fed : « Sans aucun doute, la sortie (du QE) est nécessaire. (...) Un discours sur la contingence liée à ce qui se passe dans le reste du monde serait également très utile. » ;

- sur la concurrence entre les banques centrales : « Le non-système actuel de politique monétaire internationale est, selon moi, une source de risque importante, à la fois pour une croissance durable ainsi que pour le secteur financier. Il ne s’agit pas d’un problème d’économie industrielle, ni d’un problème lié à l’émergence d’un marché, c’est un problème d’action collective. Nous sommes poussés vers un assouplissement monétaire concurrentiel. » ;

- sur l’ajustement des économies émergentes à la politique monétaire accommodante des économies avancées : « Nous sommes tous confrontés à des contraintes. À l’avenir, nous devrons garder à l’esprit que les économies émergentes n’ont pas une capacité d’ajustement infinie. »

Dans les attributions du G20 figurent non seulement le système monétaire international, mais aussi la régulation de la finance et la stabilité financière. Il s’est beaucoup attaché à celle-ci avec la réglementation des banques (règles des fonds propres, rémunérations, etc.), la supervision des institutions « systémiques » et la limitation de la titrisation. Mais son autre attribution a été laissée de côté en raison de l’opposition qu’elle suscite entre économies avancées et économies émergentes. Celles-ci estiment notamment que la Fed, en tant qu’émettrice de la monnaie internationale, devrait prendre en compte la situation économique des autres pays lorsqu’elle fixe son taux d’intérêt. Cette situation est périlleuse : sans contrôle de la création monétaire mondiale, tous les efforts pour accroître la stabilité financière risquent d'être vains (Artus, 2009) ; en outre, certaines dispositions réglementaires peuvent avoir des effets pervers en matière de liquidité.

Quelques propositions de traitement en profondeur des problèmes de la liquidité

Les deux paradoxes ci-dessus peuvent être considérés comme de nouvelles illustrations de défauts plus profonds du régime monétaire international actuel (par exemple, Bénassy-Quéré et Pisani-Ferry, 2011) qui n’apportent de réponse satisfaisante ni à la question de la liquidité internationale – l’accès au crédit dans des situations de retraits de capitaux –, ni à la question de la liquidité mondiale – la définition de l’orientation de la politique monétaire à l’échelle planétaire.

Pour mieux répondre à la question de la liquidité mondiale, la proposition faite par Keynes, dans les années 1930, visant à limiter la circulation des capitaux afin d’atténuer les conséquences les plus néfastes de la mondialisation, pourrait être actualisée. Adaptée à la situation actuelle, elle consisterait dans l’adoption d’une réglementation internationale sur le carry trade (James, 2015). En allant plus loin, Farhi et al. (2011) proposent : (1) une réforme a minima consistant dans la pérennisation des accords de swaps activés avec succès pendant la crise ainsi que le renforcement et l’élargissement des facilités de crédit du FMI, en lui permettant d’emprunter directement sur les marchés ; (2) une réforme plus ambitieuse consistant à mettre en place des facilités de mise en commun des réserves en devises auprès du FMI, permettant de fournir une liquidité supérieure aux pays. Dans les deux cas, les fondements et les objectifs sont les mêmes : sortir le FMI de sa marginalisation en centralisant à son niveau la fourniture de liquidités internationale, créer un mécanisme d’assurance crédible au niveau international pour limiter l’accumulation de réserves dans les économies émergentes : celles-ci n’auraient plus aucune raison d’accumuler des actifs liquides à faible rendement en proportions faramineuses pour s’assurer contre les crises, l’efficacité de l’investissement s’en trouverait améliorée et les déséquilibres financiers mondiaux réduits.

S’agissant du traitement de la question de la liquidité mondiale, force est de constater que, aujourd’hui, l’une des fonctions cardinales d’un SMI (système monétaire international) efficace – à savoir, l’existence d’une forme supérieure flexible de liquidité acceptée de tous, à la fois réserve ultime et régulateur contracyclique de l’offre mondiale de crédit – n’est toujours pas assurée. Cela passerait par la création d’un dispositif de gestion de la liquidité mondiale afin d’éviter les situations où il y a soit excès soit pénurie de liquidité au niveau planétaire. Pour alimenter la réflexion et déboucher sur des propositions à ce sujet, un point de départ est constitué par la proposition faite par Bénassy-Quéré et Pisani-Ferry (2011) consistant dans l’adoption des dispositions suivantes :

- avec la perspective de l’entrée du yuan dans le panier des droits de tirage spéciaux (DTS), l’émergence d’un nouveau G5 (États-Unis, zone euro, Royaume-Uni, Japon et Chine) pour les questions monétaires qui ne peuvent pas raisonnablement être traitées dans le cadre du G20 ;

- l’institutionnalisation de la concertation entre les gouverneurs des banques centrales de ce G5 afin qu’ils évaluent l’évolution de la liquidité mondiale au regard des besoins de l’économie réelle et adaptent leurs politiques monétaires en conséquence ;

- ce G5 pourrait avoir également pour mission de coordonner les lignes de swaps en cas de crise.

Une proposition voisine, visant à une montée en puissance du DTS comme instrument de gestion de la liquidité, voire comme monnaie internationale, fait du FMI, et non d’un G5 redéfini, l’instance monétaire centrale du SMI dans la fonction de liquidité et du DTS l’actif de réserve ultime (Aglietta, 2013).

Conclusion

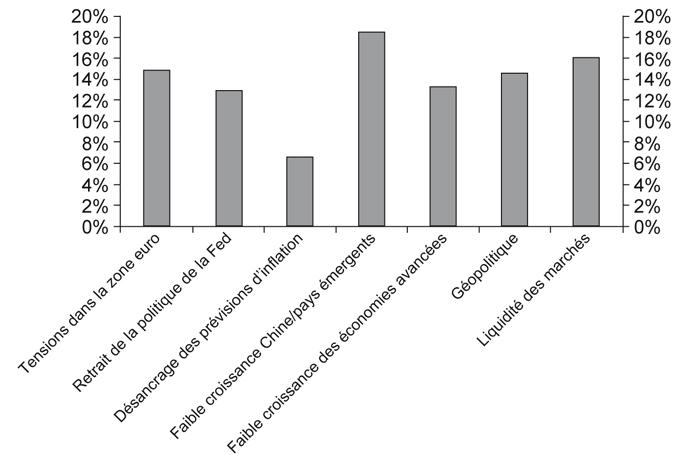

Au terme de ce panorama, « la liquidité mondiale (reste bien) le Keyser Söze de la finance internationale ». De quoi s’agit-il ? Difficile de le dire avec précision. Où se cache-t-elle ? Impossible de le savoir avec exactitude. Mais, à l’échelle de la planète, elle semble diriger l’essentiel des mouvements de capitaux et contribuer largement aux évolutions des marchés financiers. Pouvant être, comme c’est le cas actuellement, à la fois surabondante et trop rare, elle peut dérouter. Ce qui est sûr, c’est qu’elle constitue une source de dangers pour l’économie mondiale. Dans le contexte actuel, au début de l’été 2015, elle est l’une des préoccupations majeures, aussi bien pour les marchés que pour les banquiers centraux. D’après les réponses des premiers à un questionnaire, le risque d’illiquidité des marchés constitue, au même titre que la situation de la Grèce et le ralentissement de la croissance de la Chine et des économies émergentes, l’une des grandes inquiétudes du moment (cf. graphique 14). À peu près au même moment, lors de la réunion du Comité de politique monétaire de la BoE (Bank of England) qui s’est achevée le 3 juin 2015, et dont les minutes ont été publiées deux semaines plus tard, ses membres ont souhaité attirer l’attention sur les risques de spillovers liés à la politique de taux de la Fed tout en indiquant que leurs décisions en la matière resteraient déterminées par des considérations purement « domestiques », principalement par l’évolution de l’inflation (BoE, 2015).

En résumé, aussi longtemps qu’elle ne sera pas mieux contrôlée, la liquidité « globale » sera une véritable bombe à retardement et la création d’un dispositif permettant d’assurer sa gestion reste une priorité. Mais, à supposer qu’il voie le jour, il ne faut pas se bercer d’illusion : l’établissement d’un SMI réglant les trois problèmes saisis dans le triangle éternel – liquidité, ajustement et confiance – restera un idéal hors de portée.