Un profond mouvement de déréglementation a débuté vers la fin des années 1970 aux États-Unis et au Royaume-Uni avant de se diffuser progressivement dans le reste du monde. S’il n’a pas touché que la sphère financière, mais de nombreux autres secteurs comme l’énergie, les transports…, c’est sans doute dans le domaine de la finance qu’il a été le plus loin. La déréglementation financière a joué un rôle moteur à l’échelle internationale et le secteur bancaire est certainement celui qui, aux États-Unis, à partir des années 1980, va connaître les plus profondes mutations. Entre 1980 et 1991, le Congrès américain va adopter cinq lois importantes1 (Sherman, 2009), toutes visant à mettre en œuvre la déréglementation du secteur bancaire, ainsi que de nombreuses autres mesures, jusqu’à parvenir quelques années plus tard à en finir avec le Glass-Steagall Act et étendre considérablement le pouvoir des banques. L’objet de cet article est de s’intéresser à l’impact de cette déréglementation sur les activités des banques durant la période comprise entre le début des années 1980 et la crise de 2007-2008.

Le contexte historique

Avant la crise de 1929, les banques américaines ont été exposées à de nombreuses ruées (1873, 1884, 1890, 1893, 1896 et 1907). C’est pour cette raison que le Congrès américain a créé la Federal Reserve (Fed) en 1913, afin qu’elle puisse agir comme prêteur en dernier ressort pour les banques et assurer une certaine stabilité financière. Cela ne fut pas suffisant puisque entre 1920 et 1930, la situation fut particulièrement trouble. Des milliers de faillites bancaires laissèrent de nombreux déposants ruinés et les épargnants très méfiants à l’égard des banques. En 1927, le McFadden Act interdira à une banque de vendre ses services ailleurs que dans son État d’origine et en 1933, le Congrès américain adoptera le Glass-Steagall Act2 qui, d’une part, établit le système d’assurance des dépôts (FDIC – Federal Deposit Insurance Corporation) et, d’autre part, sépare les activités de la banque commerciale de celles des titres. Enfin, le Bank Holding Company Act de 1933 interdira aux compagnies d’assurances et aux industriels d'être actionnaires de banques3. C’est ainsi que les États-Unis vivront pendant plus de cinquante ans avec le système bancaire le plus réglementé au monde.

Le système restera relativement stable tant que les taux d’intérêt le seront. Mais les années 1970 furent marquées par de profonds bouleversements de l’environnement économique et la transformation du système antérieur : abandon des changes fixes, chocs pétroliers, inflation, volatilité des taux d’intérêt, développement des euromarchés… La réglementation Q plafonnait les taux d’intérêt versés par les banques pour rémunérer les comptes. Quand l’inflation est autour de 3 % ou 4 %, cela peut aller. Mais quand elle atteint 10 % ou 11 %, les banques sont confrontées à une sévère concurrence de la part d’intermédiaires financiers désireux de se développer et en mesure de persuader les clients d’abandonner les banques pour des rendements plus élevés. Parallèlement, Merrill Lynch, Fidelity, Vanguard et d’autres intermédiaires vont créer les money market mutual funds (MMMF) qui vont susciter un intérêt croissant chez les clients. En 1977, Merrill Lynch introduit les cash management accounts qui permettent même d’écrire des chèques. Tous ces comptes fonctionnent comme des comptes chèques, mais rapportent davantage ; ils ne sont pas légalement des dépôts, donc ils ne sont pas assujettis à la réglementation bancaire, ni soumis à la réglementation Q et ne bénéficient pas de l’assurance-dépôt (FDIC). Les clients les considèrent aussi sûrs que des comptes bancaires. C’est ainsi que sont nés les MMMF, acteurs majeurs du shadow banking qui va se développer, secteur parallèle aux banques traditionnelles, mais moins régulé et pouvant rapporter plus. Les actifs des MMMF sont passés de 3 Md$ en 1997 à 740 Md$ en 1995, puis à 1 800 Md$ en 2000. Deux autres segments vont se développer et venir compléter le shadow banking (Adrian et al., 2010)4. Ce nouveau système parallèle est alors en mesure de fournir aux clients, d’une part, des fonds moins chers avec le commercial paper et les repos5 (FCIC, 2011) et, d’autre part, de meilleurs rendements grâce aux MMMF. Il va donc connaître une grande popularité et atteindre plus de 13 000 Md$ à la veille de la crise de 2007, dépassant ainsi le secteur bancaire traditionnel.

La lutte contre la réglementation

Le shadow banking subissait bien moins de contraintes réglementaires que les banques commerciales qui se sentaient désavantagées et en train de perdre leur position dominante. D’où la bataille dans laquelle elles se lancèrent contre le Glass-Steagall Act et toute réglementation limitant leurs activités (Strahan, 2002). À leurs yeux, non seulement la réglementation était devenue inutile, mais aussi elle était un obstacle dans leur compétition avec les banques d’investissement et leurs MMMF. La bataille du secteur bancaire traditionnel contre la réglementation a d’abord consisté à se battre pour supprimer les lois, les règlements et les textes juridiques et les remplacer par des textes de lois de portée générale.

Les banques vont ensuite démarrer une intense activité de lobbying pour pousser et obtenir une rupture totale avec la logique du Glass-Steagall Act et le McFadden Act, rupture justifiée à leurs yeux par la nécessité de supprimer les « barrières légales » et de lutter contre la fragmentation des établissements qui les empêchait de profiter des économies d’échelle. L’idée était de favoriser la concurrence entre elles, induire des restructurations et des fusions-acquisitions pour atteindre la taille critique et augmenter leur rentabilité.

À la place de la réglementation en vigueur jusque-là, considérée comme contraignante et « répressive », on opposait comme modèle une approche plus libérale, une autorégulation des acteurs sur la base du volontariat, des mécanismes de surveillance et d’évaluation des comportements par le marché et les acteurs privés, et une supervision par les autorités. Ce processus a pris environ deux décennies avant d'être totalement achevé.

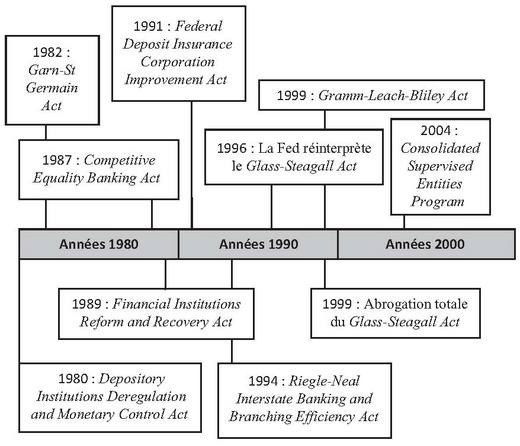

Dès 1980, la déréglementation s’est traduite aux États-Unis par l’abrogation du Depository Institutions Deregulation and Monetary Control Act qui plafonnait les taux d’intérêt offerts par les banques, afin de leur permettre de concurrencer les MMMF (FDIC, 1997). Mais cela s’avéra insuffisant pour mettre les banques en position de concurrence. Alors, en 1982, le Congrès adopta le Garn-St Germain Act qui élargit les types de prêts susceptibles d'être octroyés par les banques commerciales et les caisses d’épargne (les savings and loan), notamment sur le marché de l’immobilier, leur permettant d’accorder des taux révisables. Ce dispositif va permettre aux banques et aux caisses d’épargne de se protéger de l’inflation et de transférer les risques de taux sur les emprunteurs, mais en même temps, il va les exposer à plus de concurrence dans leurs activités traditionnelles. Pour maintenir leur niveau de collecte de l’épargne, elles relevèrent les taux pratiqués à un niveau supérieur au rendement obtenu sur les actifs, ce qui dégrada fortement leurs résultats. Le Garn-St Germain Act dont l’objectif était spécifiquement d’aider les caisses d’épargne va les autoriser à pénétrer des territoires bien plus risqués, dans lesquels elles avaient très peu d’expérience. Elles seront très rapidement exposées à de grandes difficultés en raison de la hausse des taux d’intérêt qui va provoquer une forte dégradation de leurs résultats et de la crise des secteurs dans lesquels elles s’étaient aventurées en l’absence d’une véritable réglementation et de ratios stricts de bilan. En 1983, le sauvetage des caisses d’épargne en difficulté aurait nécessité 25 Md$, mais la Federal Savings and Loan Insurance Corporation (FSLIC), le fonds d’assurance des dépôts des caisses d’assurance, n’avait alors en réserve que 6,3 Md$. Une forte proportion des caisses d’épargne connaîtront la faillite dès le milieu des années 1980. Leur nombre est passé de 3 234 à 1 645, leur sauvetage a coûté 210 Md$ aux contribuables américains et 50 Md$ à l’industrie elle-même. La FSLIC sera déclarée insolvable en 1987 et recapitalisée un an plus tard, mais sans succès. La déréglementation avait transformé le caractère même du secteur des caisses d’épargne, situation à laquelle elles n’étaient guère préparées.

Pourtant, le mouvement de démantèlement des réglementations en place va se poursuivre. Ce fut ensuite au tour des banques. En 1987, la Fed finit par accepter une série d’exigences des banques qui exerçaient leur lobbying depuis les années 1960 pour faire lever les interdictions qui leur étaient faites, en raison du Glass-Steagall Act, de pratiquer des activités dans les métiers de titres. Si, au départ, la Fed limite ces activités à 5 % des actifs ou des revenus de toute filiale, elle poussera cette limite à 25 % en 1997. Le Glass-Steagall Act est alors rendu inopérant avec une telle décision que toute banque pouvait de facto respecter.

Parallèlement, dès que la possibilité de diversifier leurs activités a commencé à leur être donnée à la fin des années 1980, les banques ont commencé à fusionner et à créer des entités plus grandes. Ce processus de consolidation va progresser de façon significative avec l’adoption, en 1994, du Riegle-Neal Interstate Banking and Branching Efficiency Act. Entre 1990 et 1998, le nombre de banques va diminuer de 27 %.

Il ne restait plus qu’à abroger officiellement le Glass-Steagall Act avec l’adoption par le Congrès en octobre 1999 du Gramm-Leach-Bliley Financial Services Modernization Act et sa signature par le président Clinton. Le New York Times racontera plus tard comment Sandy Weill, le PDG de Citigroup, se considérait comme le fossoyeur du Glass-Steagall Act6. La loi autorise les banques commerciales à contrôler les filiales opérant dans le secteur des valeurs mobilières, les fonds mutuels et les activités d’assurance, à investir dans les activités immobilières. Elle permet aux maisons de titres et aux compagnies d’assurances d’acquérir des banques commerciales.

En 2004, sous le Consolidated Supervised Entities Program, les grandes banques d’investissement obtiennent le droit de soumettre sur la base du volontariat leurs rapports à la SEC (Securities and Exchange Commission) sur leurs bilans et leurs actifs à partir de leurs propres modèles internes d’évaluation.

De nombreuses interrogations ont surgi pour tenter de comprendre comment les banques ont si bien réussi à démanteler les réglementations en vigueur et les raisons de la dérégulation (Kroszner et Strahan, 1999). L’expérience montre que les organismes de supervision ont tendance à être « capturés » par les institutions qu’ils contrôlent. L’influence du lobby bancaire dans le processus de déréglementation semble incontestable. Edward Yingling, PDG d’American Bankers Association, une organisation représentant le lobby bancaire, explique qu’ils avaient tellement ouvert de brèches dans les murs séparant les banques de dépôt des banques d’investissement et des assurances que les responsables des autorités de tutelle n’ont eu d’autres choix que de venir s’asseoir à table et négocier7.

Arthur Levitt, président de la SEC entre 1993 et 2001, témoigne, en octobre 2010, devant la commission d’enquête du Congrès, la FCIC (Financial Crisis Inquiry Commission), que dès qu’une proposition de réglementation était connue, les lobbyistes se précipitaient chez les membres du Comité du Congrès en charge des questions financières. Ces derniers, selon Levitt, « harcelaient » alors la SEC de lettres fréquentes posant des questions compliquées et exigeant la comparution des responsables devant le Congrès. Ces demandes prenaient beaucoup de temps à la SEC et la dissuadaient de proposer des réglementations. Levitt disait qu’il s’agissait d’un blood sport qui consistait à faire paraître la SEC comme incapable et stupide8.

D’autres s’étaient interrogés dans le passé sur les raisons qui auraient guidé Alan Greenspan dans son action de régulation du système bancaire. Selon Calomiris (2006), le président de la Fed aurait accepté sur cette question de faire le jeu des grandes banques en échange de leur soutien, profitant de leur capacité de lobbying, sauvegardant ainsi l’indépendance de sa politique monétaire. Pour protéger son pouvoir de régulation macroéconomique contre les pressions du Congrès, il aurait accepté de plaider pour l’entrée des banques commerciales dans les activités de marché, favorisé la concentration bancaire et participé au démantèlement du Glass-Steagall Act.

Les effets de la déréglementation

Les partisans de la déréglementation vont saluer le Gramm-Leach-Bliley Act comme l’acte de modernisation de l’industrie financière le plus important du xxe siècle, permettant d’en finir avec le Glass-Steagall Act et favorisant le rapprochement des différentes activités de services financiers et leur transformation en institutions plus grandes et plus complexes. Le dogme qui règne consiste à croire que déréglementation, compétitivité, croissance et stabilité financière vont de pair.

Mais dès lors qu’il y a déréglementation et ouverture des marchés, le problème de la stabilité se pose. Les banques vont être soumises à de nouvelles exigences en matière de fonds propres, héritant du même coup d’un handicap de compétitivité par rapport aux autres intermédiaires financiers non bancaires qui ne sont pas soumis à ces exigences. À côté des banques vont fleurir toutes sortes d’établissements de crédit, non soumis à la réglementation bancaire, qui distribueront des crédits bancaires, des crédits hypothécaires et autres prêts.

Pour diminuer les exigibilités en fonds propres et augmenter leur rentabilité, les banques vont chercher à innover. L’innovation financière est très rapide et prolifique. Elles font appel à de nouvelles techniques de financement, parmi lesquelles la titrisation. Elles vont aussi chercher à se couvrir du risque grâce aux dérivés de crédit qui se négocient de gré à gré, essentiellement les credit default swaps (CDS). Elles créent des véhicules hors-bilan, les conduits et autres SIV (special purpose vehicules), destinés à accroître le rendement d’un investissement à long terme en le faisant financer à court terme sur les marchés financiers. Or ces structures, qui ont recours à un important effet de levier et parviennent à engager jusqu’à quarante voire cinquante fois leur capital, ne sont pas non plus soumises à des règles prudentielles, ce qui permet largement de les soustraire à toute tutelle. Cette volonté des banques d’optimiser la gestion de leurs fonds propres et celle des investisseurs d’obtenir des rentabilités plus élevées aboutissent dans les années 2000 à une croissance vertigineuse du marché des instruments de transfert du risque de crédit. Pour autant, ces mécanismes ne leur ont pas permis d'être épargnées par la crise. Elles qui croyaient s'être débarrassées des crédits risqués par le hors-bilan ont été obligées d’en assumer une partie soit en raison des mécanismes juridiques de garantie des véhicules, soit par la détention de tranches de ces véhicules, en tous les cas à cause de l’interconnexion des marchés et l’interdépendance des acteurs financiers.

La crise financière a clairement montré les défaillances de la réglementation inhérentes tant à la titrisation, au hors-bilan, qu’à la complexité des produits ou à l’interconnexion des institutions financières bancaires et non bancaires. La crise a aussi largement illustré les défaillances de modèles qui reposent sur l’utilisation par les grandes banques de leurs propres méthodes internes d’évaluation du risque pour déterminer les besoins en capital. Pour cela, deux arguments sont avancés : le premier est que les banques auraient plus les moyens et la capacité de développer de telles méthodes que les superviseurs ; le deuxième est que les banques auraient plus d’incitations à le faire correctement. Pourtant, la crise a bien montré qu’en réalité, les choses ne se passent pas ainsi. La nouvelle réglementation pourrait même conduire les banques à développer et renouveler les techniques de hors-bilan. Rien ne leur interdit le recours aux fonds communs de créances, les SIV, leur permettant de sortir du bilan des actifs dont le risque est difficile à évaluer. D’où la nécessité d’étendre les exigences prudentielles à d’autres acteurs du marché. Si les nouvelles normes s’appliquent aux seules banques, le risque est grand de voir migrer une part de l’activité de crédit vers le shadow banking, peu ou pas régulé, ce qui serait encore plus dangereux.

Trente années de déréglementation ont abouti à la pire crise des quatre-vingts dernières années. D’importants changements ont profondément transformé le paysage bancaire aux États-Unis. La suppression des mesures réglementaires a eu une influence certaine sur la rentabilité des banques. Celles-ci ont multiplié les innovations financières pour diminuer les exigibilités en fonds propres et augmenter leur rentabilité. Des mégafusions (pas moins de 74 opérations entre 1990 et 2005 concernant des banques avec chacune plus de 10 Md$ d’actifs) ont donné naissance à des groupes bancaires plus grands, aux métiers de plus en plus nombreux et aux activités de plus en plus diversifiées, considérés comme des entités plus sûres. Ces banques de taille trop importante sont devenues trop complexes et trop interconnectées pour faire faillite (too big to fail). Elles font redouter l’effet de la faillite de l’une d’entre elles sur l’ensemble du système.

La crise financière a révélé les interdépendances au sein du secteur bancaire, notamment la dépendance des banques ordinaires à l’égard de celles qui ont une importance systémique.

Elle a aussi montré que la corrélation entre les prix des actifs augmente dans les situations extrêmes et que le risque s’accroît d’autant plus que les comportements sont homogènes. La taille gigantesque du marché des CDS, l’imbrication et l’opacité des positions sur ce marché font craindre la faillite du système tout entier. La déréglementation et le développement de ces marchés ont largement augmenté la contribution des banques au risque systémique.

La crise a mis en évidence les limites d’une réglementation essentiellement centrée sur les seules banques, ainsi que celles d’un contrôle interne des banques avec un rôle essentiel accordé à des acteurs privés dans le processus de régulation. La déréglementation a encouragé le développement du shadow banking qui a permis aux banques de contourner les exigences en fonds propres et de prendre des risques démesurés. La croyance dans l’autorégulation pour remplacer la réglementation a clairement failli.

Enfin, la crise a surtout souligné les insuffisances d’une surveillance des institutions prises séparément. La nécessité d’une approche macroprudentielle de la réglementation est apparue indispensable à l’approche microprudentielle, le risque s’inscrivant dans les deux dimensions. La stabilité financière est à ce prix. Telle est la principale leçon que nous en tirons.