La finance produit-elle des inégalités ? Une régulation de la finance pourrait-elle contrôler les inégalités ?

Il faut saisir le fondement des inégalités et leurs évolutions dans les sociétés capitalistes où nous vivons. Il ne suffit pas de constater qu'elles se sont aggravées depuis le début des années 1980. Il faut comprendre pourquoi cela s'est produit et pourquoi le phénomène n'a pas été le même partout.

Lorsque les économistes parlent d'inégalités, ils sous-entendent souvent des inégalités de revenu, mais il y en a d'autres types. Il faut aussi distinguer inégalité et domination et le fait que quand on parle d'inégalités, la référence n'est pas une situation d'égalité parfaite. Comment caractériser les forces déterminantes de l'évolution des inégalités ?

Les inégalités produites par le capitalisme s'étalent à la fois dans et entre les nations.

À l'intérieur des nations, elles proviennent des rapports structurants qui constituent le capitalisme en tant que système de pouvoirs. Elles ne peuvent être maîtrisées que par des contre-pouvoirs collectifs, régulant les revenus primaires et par des politiques actives de redistribution et d'investissements publics. La redistribution amortit les divergences dans l'évolution des revenus primaires. Les investissements publics, s'ils organisent l'éducation sur tout le cycle de vie d'âge actif, fournissent les équipements intellectuels des reconversions permettant les adaptationsaux changements des structures productives. Les investissements d'infrastructure, de logement modeste à financement public et d'aménagement du cadre de vie évitent les enchaînements fatals par lesquels l'insuffisance des revenus, la dégradation du logement, la détérioration de l'enseignement primaire et l'insécurité du cadre de vie se renforcent mutuellement pour provoquer l'exclusion de pans entiers de la population.

Entre les nations, les inégalités proviennent de la logique de l'accumulation du capital sous l'égide de la finance qui est d'englober le monde entier, alors que la cohésion des sociétés requiert la protection de souverainetés politiques. L'expansion du capital déploie la division internationale du travail. Ce processus insère dans la logique capitaliste des pays qui en étaient séparés ou faiblement liés auparavant. L'impact dans ces pays que l'on appelle émergents dépend de manière cruciale de la nature des États selon qu'il s'agit d'États développeurs, rentiers ou défaillants. C'est pourquoi la globalisation financière, amorcée au tournant des années 1980 et amplifiée sur trois décennies, a provoqué des effets contrastés dont les indicateurs moyens liés aux objectifs du millénaire ne rendent pas compte. Car la réduction de la pauvreté absolue (selon le seuil de 1 dollar par jour) sur les trente ans 1980-2010 tient pour 80 % à la Chine, capable d'élever plus de 500 millions de personnes au-dessus du seuil. Par ailleurs, le succès de la progression du revenu moyen par personne dans les pays émergents qui ont été capables de chevaucher la dynamique capitaliste n'est pas allé sans un creusement des inégalités de revenu et de richesse à l'intérieur de ces pays.

Il faut donc d'abord avoir une appréhension théorique de ce que l'on appelle « capitalisme ».

Le capitalisme est une force de transformation de la nature et des sociétés humaines. Sa puissance d'expansion, faire de l'argent avec l'argent, n'a pas de limites prédéfinies. L'inégalité est son essence car l'accumulation de l'argent est la source du pouvoir privé sur autrui et la recherche du pouvoir est insatiable.L'inégalité est donc intrinsèque à la nature des sociétés que l'on appelle capitalistes.

Pour réaliser sa finalité, le capitalisme est une économie monétaire de production qui sécrète pouvoir et subordination dans son rapport structurant : la relation salariale. Celle-ci est inégale dans les conditions d'accès à la monnaie. Les capitalistes sont ceux qui ont accès à la monnaie pour financer l'acquisition des moyens de production en vue d'acquérir plus de monnaie. Ils s'endettent sur la richesse future anticipée. Les salariés sont ceux qui ont accès à la monnaie en louant leurs capacités de travail. En suivant Kalecki, on peut dire que les capitalistes gagnent ce qu'ils dépensent, tandis que les salariés dépensent ce qu'ils gagnent. Il s'agit donc de l'inégalité générique qui est inhérente à la structure de la société.

Si l'inégalité est intrinsèque à la nature du rapport social de base qui définit les activités économiques, il s'ensuit qu'elle ne peut être limitée, maitrisée, gérée que par des institutions qui interviennent dans cette relation fondamentale, c'est-à-dire le contrat de travail. Ce sont des organisations intermédiaires issues des contradictions sociales et qui exercent des contrepouvoirs collectifs.

Cette conception des rapports sociaux s'oppose à la théorie néoclassique dans laquelle les inégalités proviennent des différences des talents et de l'incitation qu'il est nécessaire de produire pour que chacun s'alloue correctement et qui sont révélées par le message des prix. Comment va-t-on interpréter les évolutions des inégalités dans votre conception du capitalisme ?

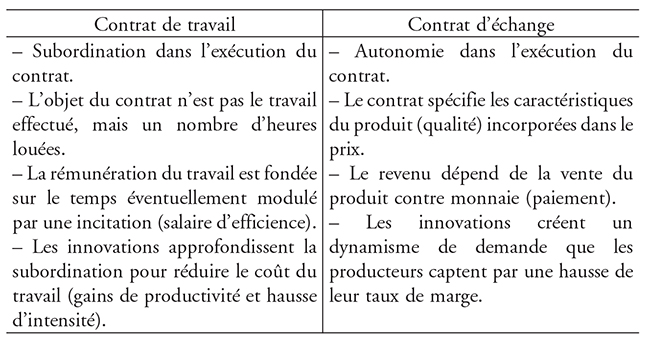

La théorie néoclassique est hantée par l'idée d'équilibre général. Les inégalités ne peuvent venir que de caractéristiques prédéfinies des individus et non des rapports sociaux, puisque les individus n'entrent pas directement en relation et que toute notion de pouvoir est exclue. Toutefois, jusqu'à la contre-révolution ultralibérale des années 1980, faisant triompher le fondamentalisme du marché et permettant à Margaret Thatcher de prétendre que la société n'existait pas, qu'il n'existait que des individus et des marchés, il était reconnu que l'équilibre était une notion purement normative. Il n'en est plus ainsi sous l'hypothèse de la finance efficiente et des anticipations rationnelles qui fondent l'idéologie dite du « fondamentalisme de marché » depuis les années 1980. Ces hypothèses théoriques prétendent représenter les faits empiriques. Il ne peut exister d'inégalités que « naturelles » ou dues au comportement optimal de l'individu, car ontologiquement il n'existe qu'un seul individu dans ce cadre théorique : l'agent représentatif. Sous cette hypothèse le contrat de travail est, comme tout échange, synallagmatique. Acheteurs et vendeurs de travail sont parfaitement symétriques. Aucune inégalité ne peut venir de la nature du contrat de travail, puisque chacun est supposé être rémunéré selon sa productivité marginale.

Il n'en est pas ainsi dans le capitalisme, comme d'ailleurs dans tous les modes de production qui se sont succédé dans l'histoire avec l'apparition de la propriété privée des moyens de produire. Le contrat de travail est inégal. Car le travail ne s'échange pas sur un marché. Ce que l'on appelle le contrat de travail n'échange pas du travail, mais une capacité à travailler contre de l'argent. Les individus salariés sont libres de louer leurs capacités de travail à n'importe quel propriétaire d'entreprise. Mais ils sont subordonnés à des rapports hiérarchiques dans l'exécution du contrat qui réalise les services de la capacité de travail. Il s'ensuit que le contrat de travail est fort différent d'un contrat d'échange marchand.

Le rapport de travail n'est pas un rapport d'échange, puisque dans la mise en œuvre du travail au sein de l'organisation collective appelée entreprise, il y a une relation de subordination et de domination par nature de l'organisation. En conséquence, il faut penser l'inégalité par rapport à ce rapport fondamental.

Le fait que le droit du travail a été construit dans le temps à partir de luttes sociales très longues et dures montre bien que la relation de travail n'est pas un rapport d'échange ordinaire. Le progrès technique est un aiguillon de l'accumulation capitaliste parce qu'il renouvelle et élargit les modes de consommation, mais aussi parce que c'est un moyen puissant de réduire le coût unitaire du travail.

Ce que l'on appelle aujourd'hui l'ubérisation, qui est une modification de la relation de travail par quelque chose qui sort du contrat de travail, mais n'est-ce pas en fait la nouvelle ruse du capitalisme pour reproduire une asymétrie dans la relation ?

Bien sûr, le développement des technologies de l'information révolutionne les modes de production des services, y compris de la mobilité urbaine. Ces innovations font éclater le contrat de travail préexistant et réintroduisent une précarité que les contrats collectifs avaient maîtrisée.

Il est donc possible de distinguer des époques historiques qui se distinguent du point de vue des inégalités ?

En effet, en nous limitant à l'époque historique qui a suivi la fin de la Seconde Guerre mondiale, deux régimes successifs de croissance et leurs crises structurelles peuvent être distingués qui ont des conséquences dramatiquement différentes sur les inégalités :

Le capitalisme contractuel fut un régime à croissance élevée et régulière (croissance de 5 % environ en France sur une vingtaine d'années). Il s'est affaibli dans la crise inflationniste pour faire place au capitalisme financiarisé à croissance beaucoup plus basse (2 % à 2,5 %), suivi par une récession dans la crise financière systémique de 2008-2009, puis une faible croissance du PIB (produit intérieur brut) (environ 1,2 % sur 2010-2016).

Le capitalisme contractuel, encore appelé « fordisme », a surmonté le sous-emploi involontaire persistant qui prévalait dans l'entre-deux-guerres grâce à des institutions de médiation du rapport salarial, la négociation collective, et aux modèles de protection sociale, grâce aussi à la régulation stricte de la finance et à un système monétaire international, le système de Bretton Woods, qui autorisait une large autonomie des politiques monétaires nationales dans le cadre de taux de change fixes et ajustables. Trois types de modèles sociaux ont construit des variétés différentes de capitalisme contractuel en Europe occidentale sous l'égide d'un principe commun de progrès social : le libéralisme anglo-saxon, la social-démocratie scandinave et le corporatisme franco-allemand.

Le maintien de taux d'intérêt bas d'un côté et l'indexation des salaires nominaux sur l'inflation et réels sur les progrès de productivité anticipés de l'autre ont établi un coût du capital/coût du travail bas et donc favorable à l'investissement productif pour élever la productivité du travail et réaliser les anticipations inscrites dans les accords contractuels à cinq ans. Un horizon de moyen terme était donc établi par la négociation collective. Celle-ci influençait à la fois l'offre en stabilisant le partage salaires profits et la demande effective des entreprises par la progression de la consommation sur laquelle l'investissement productif était branché.

Des transferts sociaux diversifiés ont amorti les fluctuations conjoncturelles et réduit les inégalités : le salaire minimum, la fiscalité progressive et l'assistance aux familles à revenus faibles. Ils ont été déclinés différemment selon les modèles sociaux identifiés supra.

Le libéralisme anglo-saxon a été caractérisé par des salaires flexibles à la situation de l'emploi résultant d'une faiblesse des négociations collectives. À l'époque du capitalisme contractuel, cette propension à l'inégalité était compensée par deux types d'interventions publiques : d'abord un policy mix macroéconomique très actif pour empêcher le sous-emploi persistant ; ensuite des interventions publiques en amont dans l'éducation supérieure et la R&D (recherche et développement), dans le comanagement business État et dans l'aide financière aux PME.

La social-démocratie scandinave est fondée sur la flexisécurité : droits sociaux attachés aux individus, formation sur toute la vie, assurance chômage financée par le budget public. Cette politique de progrès social a également beaucoup insisté sur la conciliation entre vie familiale et carrière professionnelle pour limiter les inégalités entre hommes et femmes dans les salaires, l'insertion professionnelle et les avancées de carrière.

Le corporatisme franco-allemand est fondé sur la protection sociale gérée par les partenaires sociaux. La protection sociale était ancrée sur une conception conservatrice de la famille et favorisait de fortes discriminations contre les femmes. Un autre inconvénient était que les contributions pèsent directement sur les coûts salariaux. Il s'ensuit une tension entre le coût de la protection sociale et l'obsession de la compétitivité. À l'époque du capitalisme concurrentiel, cette tension était limitée par des relations internationales qui laissaient une autonomie aux politiques nationales. La régulation financière très stricte, la croissance régulière du crédit à bas coûts, l'expansion du commerce international et les contrôles des mouvements internationaux de capitaux ont permis de combiner le financement du logement social, l'investissement privé et le développement des infrastructures.

Quelles furent les facteurs de désagrégation de ce régime de croissance qui ont permis au capitalisme d'échapper à ce schéma de négociation collective et d'affaiblir la protection sociale ?

Les deux facteurs principaux de dérèglement du régime de croissance contractuel se sont produits à la fin des années 1960 et ont eu leur origine aux États-Unis. Le premier a été le ralentissement des progrès de productivité fondés sur le taylorisme dans l'industrie, lequel avait épuisé son potentiel d'innovations. Le climat social s'est détérioré dans les entreprises où les directions managériales cherchaient à intensifier le travail pour compenser la perte d'efficience. Cela a détérioré la négociation collective et engagé la spirale inflationniste entre les prix et les salaires. Le second a été la destruction de l'ordre monétaire de Bretton Woods sous les coups de boutoir du financement inflationniste des dépenses publiques américaines attisées par la guerre du Vietnam.

Ces forces de rupture ont été amplifiées par l'émergence de nouvelles conditions de la concurrence internationale dans deux domaines. Le premier a été l'appropriation de la rente par les États propriétaires des matières premières, exacerbée dans les énergies fossiles. Les deux chocs pétroliers de 1973 et 1978 se sont greffés sur les pressions inflationnistes du conflit de répartition interne aux pays occidentaux pour provoquer une dérive inflationniste mondiale. Le second a été l'essor des entreprises multinationales américaines et les perturbations qu'il a provoquées dans la finance, les marchés du travail et les stratégies d'accumulation au niveau mondial.

Dans la seconde moitié des années 1970 et surtout à partir des années 1980, cet élargissement de la force de travail mondiale a détérioré, puis a fait complètement éclater la négociation collective des salaires dans les pays anglo-saxons et l'a considérablement affaiblie dans les pays de corporatisme social sous la contrainte de l'enjeu de la compétitivité. Avec l'individualisation du contrat salarial, le pouvoir s'est décisivement déplacé du côté des employeurs.

Après le premier choc pétrolier de septembre 1973, l'inflation s'est accélérée et transformée en crise monétaire avec le développement de produits financiers pour tenter d'échapper à la dévalorisation de l'épargne. Des schémas d'indexation privée ont provoqué une surenchère dans les anticipations inflationnistes et déchaîné l'innovation financière dans la quête des refuges contre la dévalorisation de la richesse financière. Aucun ancrage des anticipations d'inflation ne paraissait crédible, hormis dans le bloc germanique englobant le Benelux et la Suisse.

Tout emballement financier a un moment Minsky qui est le paroxysme de la crise où le momentum se renverse. En l'espèce, ce fut le coup de force monétariste de Paul Volker en octobre 1980, qui doubla le taux d'intérêt des fonds fédéraux américains pour provoquer un étranglement monétaire. Les conséquences en furent dramatiques : une terrible récession américaine propagée à l'Europe, accompagnée de la crise des dettes souveraines en dollars qui condamna toute l'Amérique latine à une décennie perdue.

Quelles furent les conséquences de cette rupture sur le changement du régime de croissance et donc sur les inégalités ?

Le changement du régime de croissance put s'engager sur l'inversion radicale du « prix relatif du capital / force de travail ». La hausse du coût du capital força les entreprises à des restructurations drastiques, détruisant massivement les emplois, désinvestissant, externalisant les services et multipliant le recours à la sous-traitance. Le régime de croissance financiarisé est fondé sur une nouvelle gouvernance des entreprises : écrasement des hiérarchies intermédiaires, centres de profits séparés et coordonnés par les flux internes de cash orientés par les prix de transfert.

La baisse du coût du travail par rapport au coût du capital a été exacerbée par l'énorme augmentation de la force de travail produisant pour le marché mondial des biens industriels avec l'ouverture internationale de la Chine et à un moindre degré de l'Inde dans la période 1995-2010. Cette époque charnière est celle de l'irruption de l'Asie sur la scène du capitalisme mondial. Appelons capitalisme financiarisé le nouveau régime de croissance (1982-2007) entré lui-même en crise à partir de 2008. Le capitalisme financiarisé s'est placé sous l'égide de l'expansion continue des marchés financiers. Celle-ci a été intermédiée par les banques et par de nouveaux intermédiaires constituant le shadow banking.

L'augmentation des inégalités s'est reflétée dans la baisse de la part salariale. Aux États-Unis, la part salariale dans le PIB a baissé de 57 % à 53 % de 1982 à 2010, alors que la part de la consommation augmentait de 62 % à 68 %. En France, elle a baissé de 65 % en moyenne sur 1974-1982 à 56 % sur 1993-2008 (selon la base de données Ameco).

Mais cela n'est qu'une moyenne. Les travaux de Piketty et ses collaborateurs montrent que la déformation de la distribution des revenus s'est caractérisée par une stagnation et une baisse dans certaines sous-périodes du salaire réel médian, accompagnée d'une déformation inégalitaire de la distribution des revenus disponibles par tranche de revenu. Ces inégalités sont exacerbées aux États-Unis et amplifiées lorsqu'on a passé de la mesure du revenu à celle de la richesse. Ainsi aux États-Unis, le Top 10 % de la population capte 50 % du revenu net avant impôt et 75 % de la richesse.

L'exacerbation des inégalités aux États-Unis par rapport à certains pays européens comme l'Allemagne, la France et les pays scandinaves est due à une combinaison de facteurs : d'abord la polarisation des emplois avec la transformation de la structure productive tournée vers les technologies numériques dans les années 1990 ; ensuite la détérioration de l'investissement public dans l'éducation, la santé et les infrastructures sous l'influence de la doctrine néolibérale ; enfin la fiscalité qui a favorisé systématiquement les hauts revenus depuis l'arrivée au pouvoir de Ronald Reagan en 1980. Cette posture des politiques publiques était justifiée par les politiques antikeynésiennes dites « de l'offre ».

Il y a donc deux processus à comprendre. C'est le développement d'une concentration de la richesse et donc d'une inégalité de richesse plus importante que celle du revenu, qui va se développer à partir de cette période. Ce sont aussi les différences entre les pays anglo-saxons et les pays d'Europe continentale. Pourquoi les inégalités sont-elles exacerbées aux États-Unis par rapport à ce qu'elles sont en Europe occidentale ?

Toutefois, pour comprendre l'explosion des inégalités de richesse, il faut aller plus profond dans la logique du capitalisme financiarisé. Deux dimensions des changements structurels qui caractérisent ce régime de croissance s'imposent : la montée généralisée de l'endettement, d'une part, l'interpénétration de la finance et de la gouvernance des entreprises selon le principe de la valeur actionnariale, d'autre part. Il est possible de montrer que ces forces ont été entièrement dominantes dans le capitalisme anglo-saxon, mais qu'elles ont été partiellement amorties par des structures de propriété et de gouvernance moins influencées par les marchés financiers et par la résistance des systèmes de protection sociale en Europe continentale.

La caractéristique de la montée en puissance des marchés financiers est liée à cette transformation des années de la rupture Volker. Certes aux États-Unis, les phénomènes ont commencé dans les années 1970 pour lutter contre l'inflation, comme on l'a souligné plus haut, avec le développement d'un certain nombre de produits qui sont vendus sur les marchés financiers, les fonds communs de placement qui ont commencé à partir de ce moment-là pour se couvrir de l'inflation. Toutefois l'essor de la finance de marché est devenu véritablement déterminant dans la logique fondamentale du capitalisme à partir des années1980.

Pourquoi la montée de l'endettement a-t-elle été généralisée ?

Les entreprises selon la logique de la valeur actionnariale, devenue le mode prépondérant de régulation du capitalisme financiarisé, ont cherché à abaisser le coût du capital dès les années 1980 et ont trouvé les moyens les moins chers de se financer grâce aux nouvelles techniques de transferts du risque de crédit. Les émissions directes d'obligations et les levées d'actions pour financer les fusions et les acquisitions et les rachats par les entreprises de leurs propres actions ont diversifié leur gestion financière.

Les banques ont émis elles-mêmes des obligations pour financer leurs crédits. Au levier d'endettement traditionnel, mesuré par l'augmentation de la part de l'endettement dans le total du bilan, s'est superposé le levier financier incorporé dans les produits dérivés, utilisés pour financer les acquisitions à terme et optionnelles d'actifs.

Du côté des ménages, la dette agrégée s'est accrue systématiquement par rapport au revenu. Car les ménages aisés ont voulu élever leur ratio « richesse/revenu » en diversifiant leurs avoirs financiers sur les marchés. Ils ont abondamment acheté à crédit des actifs négociables (obligations, actions, propriétés foncières) à maturités longues. Les ménages, dont le pouvoir d'achat des revenus stagnait ou s'érodait, ont cherché à préserver leur mode de consommation en prenant le risque de l'endettement à la consommation à des taux prohibitifs. Enfin et surtout, l'endettement a été le levier de financement de l'immobilier. Celui-ci est devenu l'actif spéculatif par excellence. Les grandes vagues de spéculation immobilière ont commencé dès la seconde moitié des années 1980 pour aboutir à une première floraison de crises au tournant des années 1990. Cette généralisation de la spéculation immobilière, qui s'est déchaînée dans toutes les grandes mégapoles de la planète, a été largement activée par la libération des mouvements internationaux de capitaux.

L'immobilier est donc devenu le premier responsable de l'explosion des inégalités de patrimoine directement, de revenus par l'intermédiaire de sa répercussion sur les loyers indirectement. Plus gravement encore, l'immobilier a provoqué la fragmentation sociale, elle-même un vecteur des enchaînements fatals dont on a parlé plus haut. Les ménages de revenus modestes ont été chassés des centres urbains et des nouvelles smart cities, hauts lieux de la discrimination sociale, pour être rejetés dans des banlieues sordides, fort loin des centres urbains. Ces ménages, les nouvelles politiques économiques de désinflation compétitive les ont abandonnés. Dans la zone euro, les investissements publics ont baissé de 50 % en proportion du PIB agrégé entre 1980 et 2010. Il n'est donc pas difficile de repérer le cumul des sources d'inégalités et leur exacerbation sous le régime du capitalisme financiarisé. C'est bien l'endettement privé qui a été l'aiguillon d'une hausse en spirale, aboutissant à la grande crise systémique.

Enfin les États ont été contraints de substituer un financement de marché au financement monétaire de la banque centrale, désormais interdit par la doctrine monétariste. Avec l'anticipation d'une baisse prolongée des taux d'intérêt, un allongement des maturités en a résulté. La part des créanciers étrangers dans les dettes publiques nationales a fortement augmenté dans les pays dont les dettes étaient attractives. Mais il y a bien pire. Dans chaque crise financière, la dette publique s'est accrue pour sauver des organismes financiers menacés de faillite par l'éclatement des bulles spéculatives. Car la loi première du capitalisme est la privatisation des gains et la socialisation des pertes. Aussi la dette publique a-t-elle surgi en 2008-2009, puis en 2011-2012 avec la crise de la zone euro, à des niveaux que l'on ne connaissait auparavant qu'à l'issue des guerres.

La demande d'actifs a donc été généralisée. L'industrie financière y a répondu avidement par le développement des investisseurs institutionnels et par l'essor du shadow banking. En tant que teneurs des marchés de gros de la liquidité, les banques d'affaires sont devenues les pivots de toute l'économie financiarisée.

L'explosion irrésistible de l'endettement a été dévastatrice. Elle a provoqué une floraison de crises financières, commençant au Mexique en 1982 et gagnant toute l'Amérique latine (décennie perdue) ; retour au Mexique en 1994, puis la crise obligataire de 1994 a déstabilisé les marchés émergents. Ce fut le tour des crises asiatique et russe, puis de nouveau argentine et brésilienne. Entre-temps les pays développés avaient subi de multiples crises immobilières depuis le Royaume-Uni dès 1972, les États-Unis, les pays scandinaves, le Japon au tournant des années 1990. Enfin ce fut la crise générale au tournant du siècle (boursière et de gouvernance des entreprises), pour aboutir à la grande crise systémique prolongée par celle de la zone euro. Ces crises permettent de déceler, puis d'étudier le cycle financier comme processus macroéconomique déterminant de l'interaction finance économie dans le capitalisme financiarisé.

J'ai analysé le cycle financier dans le précédent numéro de la Revue d'économie financière (REF). Rappelons seulement ici que la complémentarité entre les marchés du crédit et les marchés des actifs devient la raison d'une dynamique autoréférentielle, le momentum, qui annihile toute force de rappel endogène des marchés. D'une part, la progression de l'offre et celle de la demande de crédit sont toutes deux des fonctions croissantes de l'augmentation du prix des actifs, de sorte que le volume du crédit s'accroît sans ambiguïté. D'autre part, la hausse du prix des actifs est une fonction croissante du volume du crédit. Il y a donc bien une boucle d'induction réciproque qui fonctionne à la hausse comme à la baisse entre les deux types de marchés.

Le retournement du cycle financier se produit lorsqu'un événement quelconque est interprété dans la communauté financière comme un signe que la liquidité de marché pourrait faire défaut. Car la dynamique des marchés d'actifs est gouvernée par la liquidité. Au retournement d'un marché soumis à une bulle de prix d'actifs, le ratio « dettes/valeur de marché des actifs » augmente fortement parce que la valeur des actifs subit le krach, alors que celle des dettes n'a pas encore diminué. La situation financière des entreprises ou des ménages empire en dépit des efforts pour améliorer la structure des bilans. La hausse contrainte du poids de l'endettement en pleine phase récessive est la caractéristique cruciale d'une déflation financière.

Les cinq phases successives du cycle financier, l'essor, l'euphorie, le paroxysme et la crise, la panique, la restructuration provoquent des variations dans la richesse des acteurs qui corrodent la stabilité sociale. C'est pourquoi les gouvernements et les banques centrales ont mis en œuvre des politiques pour amortir les forces dépressives sans contraindre l'essor des vagues spéculatives. C'est cette asymétrie qui provoque la hausse permanente des dettes dans l'ensemble de l'économie, la perpétuation de l'augmentation du poids conjoint de l'endettement et de la richesse patrimoniale et donc l'aggravation persistante des inégalités. Cette dérive de long terme pose la question de la viabilité du capitalisme financiarisé et fait peser une menace latente sur la cohésion des sociétés.

Avant de poser le problème du sens des inégalités dans un régime de croissance inclusive et soutenable, il faut comprendre l'impact de la financiarisation sur les entreprises dont les stratégies sont devenues des vecteurs d'inégalités.

Quel est l'impact de la finance de marché sur la stratégie des entreprises ?

Ce que je vais dire provient d'une étude comparative des bilans d'échantillons d'entreprises cotées en bourse dans quatre pays : les États-Unis, le Royaume-Uni, l'Allemagne et la France. Cette étude, effectuée par Renaud du Tertre et Yann Guy, fait elle-même partie d'un rapport collectif plus vaste sur la croissance, pas encore publié, que j'ai dirigé pour le compte de l'Institut Caisse des Dépôts pour la Recherche.

On a vu plus haut quels avaient été les effets de la financiarisation des entreprises sur leur organisation et sur leur gouvernance. Les entreprises de l'époque du capitalisme contractuel peuvent être qualifiées de partenariales. En effet, la négociation collective y jouait un rôle pivot. Les entreprises étaient des entités autonomes, gérées par leurs managers. Les actionnaires n'avaient guère d'influence dans les décisions stratégiques, ni les marchés boursiers dans l'évolution des bilans. Cet actionnariat était stable en ce sens que les raids de fusions et acquisitions que l'on appelle « le marché du contrôle » étaient inconnus. La négociation collective définissait l'horizon des objectifs et conditionnait les stratégies d'investissement. L'entreprise pouvait être considérée comme une institution autonome dont le conseil d'administration était en quelque sorte l'organe politique. Le conseil dégageait un intérêt collectif, certes pondéré par les influences relatives des parties prenantes, mais prenant en compte les différents ayants droits sur le résultat net.

La mutation des années 1980 a été radicale en théorie et appliquée le plus complètement dans les pays anglo-saxons. Elle a transformé la définition même de l'entreprise. Celle-ci est devenue un agent des actionnaires. L'entreprise n'est plus considérée comme une structure collective guidée par une personne morale, la société de droit privé. Elle se dissout dans un nœud de contrats « implicites ». Elle est en quelque sorte supposée absorbée par les marchés. L'actionnaire devient la figure de proue dans la théorie financière des marchés efficients. Les revenus de toutes les autres parties prenantes sont supposés parfaitement contractualisés par les marchés. Seuls les actionnaires sont supposés prendre des risques que l'entreprise doit rémunérer sur son résultat net. C'est le principe de la valeur actionnariale qui est le but exclusif de l'entreprise.

La justification théorique d'une telle exclusivité de l'intérêt des actionnaires ne peut se trouver que sous l'hypothèse de l'équilibre général. Car la gouvernance actionnariale n'est optimale que si le marché boursier révèle sans biais la valeur fondamentale des entreprises, donc s'il est complet et parfaitement efficient. En ce cas seulement, il valorise la contribution marginale des entreprises au bien-être social intertemporel. En ce cas le marché représente les intérêts de tous les actionnaires. C'est lui qui exerce le contrôle sous la menace des actionnaires potentiels. Le marché boursier est donc intrinsèquement lié au marché du contrôle. Dans ces conditions la structure de bilan des entreprises n'a pas d'importance (théorème de Modigliani Miller) puisque le rendement total des entreprises en est indépendant.

Ces propositions théoriques doivent être rejetées pour des raisons bien plus profondes que des imperfections de marché. L'entreprise est une entité autonome fondée sur la complémentarité, la coopération, la hiérarchie, le pouvoir et la subordination. Elle est dotée d'une personnalité juridique propre, la société privée qui est au-dessus de ses parties prenantes. Il s'ensuit que sa gouvernance découle de la logique interne du capital : croître et persévérer dans l'être. Puisque les parties prenantes qui apportent des actifs spécifiques ont des intérêts multiples, l'organe qui dégage un intérêt commun guidant la gouvernance ne peut y parvenir que par débat. Il en résulte une multiplicité de modes de gouvernance.

La valeur actionnariale n'est qu'un mode de gouvernance particulier qui est lié au capitalisme financiarisé. Or il pose un sérieux problème de stabilité. Pour un taux de rendement anticipé sur les actifs totaux de l'entreprise, la valeur actionnariale est fonction croissante du levier d'endettement, dès lors que le rendement sur l'actif total de l'entreprise est supérieur au coût du crédit. Comme la valeur actionnariale consiste à rechercher un taux de rendement pour les actionnaires supérieur au taux d'équilibre sur le marché boursier, appelé EVA (economic value added), un taux d'endettement minimum est requis pour parvenir à un levier qui soutienne l'objectif d'EVA.

Or l'endettement implique les créanciers pour qui l'incertitude sur les rendements futurs de l'entreprise conduit à déterminer une limite supérieure à l'endettement, fonction des pertes acceptables qui croissent avec le niveau d'endettement des débiteurs (principe de la value-at-risk). Si le taux minimum exigé par les actionnaires est supérieur au taux maximum accepté par les prêteurs, il n'y a pas de régime de croissance équilibré possible pour l'entreprise. C'est ce qui se passe dans les phases de retournement du cycle financier après la crise. La baisse des prix d'actifs réduit fortement la valeur des collatéraux des prêts en cours. Il s'ensuit que les prêteurs réduisent drastiquement le taux maximum d'endettement sur les crédits nouveaux. Un rationnement du crédit se met en place qui réduit les dépenses d'investissement des entreprises, donc la croissance économique et partant leurs profits. C'est pourquoi le capitalisme financiarisé n'a pas les stabilisateurs qu'avait le capitalisme contractuel. Le modèle macroéconomique qui rend le mieux compte de cette logique du momentum est l'accélérateur financier qui relie l'investissement à l'effet de levier, donc à la valeur anticipée du collatéral des prêts via la valorisation des actions. Les études empiriques montrent que la corrélation est plus élevée dans les pays anglo-saxons. Or l'effet de levier déforme la structure des bilans. Il y insère des fragilités qui demeurent cachées dans la phase euphorique, tant que la hausse des cours boursiers est plus rapide que l'endettement. Le « moment Minsky » est la révélation de ces fragilités par retournement des cours.

Ce modèle général dépend de paramètres qui vont nous permettre de comprendre une diversité d'expressions de la valeur actionnariale selon les pays et, partant, d'une diversité d'impacts sur les inégalités, car des disparités existent entre les entreprises anglo-saxonnes et celles de l'Europe continentale. Elles concernent la gouvernance à dominante shareholders ou stakeholders, l'insertion du pays d'origine dans l'économie mondiale et les poids respectifs de la finance de marché et de la finance de banque dans le pays d'origine.

Ces disparités modulent l'impact cyclique de la finance sur les entreprises. Car le cycle financier a une influence structurelle sur les bilans par l'accélérateur financier, très fort dans les pays anglo-saxons, très amorti en Allemagne, intermédiaire en France. En revanche, le cycle conjoncturel est très sensible aux fluctuations de la liquidité des marchés. La corrélation plus élevée entre le taux d'endettement et le cours des actions dans les pays anglo-saxons que dans ceux du continent européen découle de deux types de différences structurelles : la mobilité ou la permanence de l'actionnariat, d'une part, l'importance relative de la finance de banque vis-à-vis de la finance de marché, d'autre part.

Dans les pays anglo-saxons le taux d'endettement est une fonction fortement croissante du cours des actions. En conséquence la phase dépressive du cycle financier provoque une sérieuse contrainte au désendettement. C'est l'importance de l'autofinancement qui gonfle les fonds propres pour accéder à un effet de levier permettant de jouer la croissance externe qui passe par le marché du contrôle. Mais pour cela il faut appâter les actionnaires, donc les rémunérer grassement par des distributions de dividendes généreuses et par les rachats d'actions. C'est le free cash flow qui le permet. C'est pourquoi ces entreprises recherchent avant tout la valorisation des actions à court terme, d'où les inégalités de richesse plus élevées qu'ailleurs, surtout aux États-Unis où les rachats d'actions ont été beaucoup plus intenses.

En Europe continentale, au contraire, et surtout en Allemagne, il y a une alliance à long terme entre les actionnaires stables et les banques pour le financement des entreprises. Cela se repère dans un taux de distribution du résultat net plus faible et donc une capacité d'autofinancement plus forte. Il en résulte une capacité à s'endetter élevée. L'investissement est donc moins fluctuant. Mais cela n'a pas empêché son fléchissement sur une longue période.

Pourquoi ce régime de gouvernance est-il défavorable aux progrès de productivité ?

On a pu parler d'un paradoxe de la productivité déjà souligné au début des années 1990. Au niveau microéconomique, on signale une intensité d'innovations sans pareille dans les nouvelles industries numériques dans les fameux clusters californiens ou chinois. Mais le rythme de croissance de la productivité globale des facteurs a décliné à long terme dans tous les pays qui disposent de potentiel d'innovations. Cela signifie que les innovations ont du mal à se répandre dans le tissu productif ou, dit autrement, les innovations radicales n'essaiment pas en une prolifération d'innovations incrémentales.

Une manière de l'expliquer est de reconsidérer le processus schumpétérien de la destruction créatrice. Les entreprises innovatrices disposent d'une rente dynamique et transitoire d'innovation dans la phase fortement croissante de la courbe de demande logistique qui décrit l'assimilation de l'innovation par les marchés. Cette courbe logistique s'infléchit parce que les imitateurs se précipitent pour adopter l'imitation, tout en apportant des progrès dans son exploitation industrielle. La rente d'innovation faiblit tandis que la productivité globale des facteurs progresse.

Pour qu'il en soit ainsi, il faut que le processus schumpétérien fonctionne. Les entreprises qui sont concurrencées par les entreprises innovatrices perdent des parts de marché, deviennent non rentables et périssent si elles n'adoptent pas l'innovation. Mais il n'en est pas ainsi lorsque les entreprises non innovatrices préservent un rendement financier confortable dans le cadre de la gouvernance actionnariale.

Les économistes German Gutierrez et Thomas Philippon nous mettent sur la voie dans leur étude empirique « investment-less growth ». Ils montrent que les entreprises non innovantes à investissement productif faible aux États-Unis ont une valorisation boursière élevée. En recherchant systématiquement les variables capables d'« expliquer » statistiquement cette anomalie antischumpétérienne, ils trouvent que la gouvernance actionnariale des entreprises, dirigées par la valorisation des actions à court terme grâce à la croissance externe, la distribution de dividendes et le rachat d'actions, est de loin la variable la plus pertinente.

En France, le livre de Sandra Rigot, Tristan Auvray et Thomas Dallery, L'entreprise liquidée, aboutit à des conclusions voisines. La gouvernance actionnariale requiert un free cash flow élevé, ce qui réduit la part de l'autofinancement affectée à l'investissement productif. Aussi le taux d'accumulation du capital productif a-t-il baissé en Europe depuis les années 1980 et particulièrement depuis 2008.

La question du temps est essentielle dans le capitalisme. L'investissement et la projection dans le futur et donc l'incertitude sont des choses indissociables. Que fait la finance vis-à-vis du temps économique ?

Les marchés d'actifs concernent le futur. Ce sont des marchés qui véhiculent des échanges de promesses et d'engagements le plus souvent contractuels. Le futur est le temps des anticipations, donc des croyances sur l'avenir. Les marchés financiers forment un système, une organisation par laquelle les croyances individuelles sur l'avenir interagissent pour donner lieu à une croyance collective. Par la médiation des marchés financiers, les croyances sur l'avenir influencent les actions présentes des participants au marché.

La finance ne peut traiter un temps objectif, car la flèche du temps implique que les causes précèdent les conséquences. Elle peut certes retirer des informations du déroulement des événements passés. Mais, d'une part, toute information impliquant des actes humains requiert interprétation et, d'autre part, les interprétations du passé ne peuvent être que des ingrédients partiels de la formulation des croyances sur l'avenir.

Le travail de la finance est d'élaborer une vue commune du futur à partir de l'interaction des croyances des participants, d'une part, d'organiser l'effet en retour de la croyance collective sur les décisions présentes, d'autre part. Comme le montre le philosophe Jean-Pierre Dupuy, ce temps ne peut être causal, il est contrefactuel. La finance organise le temps subjectif et disparate des croyances pour aboutir à une croyance collective ou une convention qui provoque des décisions d'engagement de capital. Celles-ci sont aussi vulnérables à l'incertitude que le sont les conventions d'évaluation.

La coordination des croyances réalisée par la finance est une coordination dans l'incertitude. Cette coordination ne peut être guidée que par ce que les individus désirent en commun : la liquidité. L'unanimité du désir de la liquidité dépend de la confiance dans l'institution qu'est la monnaie. Le retour contrefactuel du futur vers le présent sous l'attracteur de la liquidité entraîne la multiplicité des possibilités de polarisation des croyances sur telle ou telle convention particulière appelée « prix de marché ». C'est bien pourquoi la finance ne saurait être coordonnée par une valeur fondamentale objective des « biens futurs » connue de tous avant que ne s'ouvrent les marchés, une valeur objective qui leur préexisterait et que les marchés se contenteraient de révéler publiquement ; ce qui revient à nier l'incertitude.

Les conventions de marché sont précaires à cause de l'ambivalence de la liquidité qui reflète et répercute les impulsions de désir et d'inquiétude, d'engouement et de panique, qui sont les modes d'expression du comportement humain selon la logique mimétique qui prévaut dans les marchés financiers.

Si le marché financier est un organisateur de croyances individuelles versatiles, il n'est pas propre à orienter le long terme de l'évolution des sociétés. Comment peut-on traiter la question de l'actualisation dans une perspective de développement inclusif et soutenable ?

Le problème d'un régime de croissance inclusive, et soutenable pose des questions redoutables : les inégalités et le long terme, l'actualisation et l'équité intergénérationnelle.

Le taux de préférence pure pour le présent, ou taux de préférence sociale, n'a pas de lien systématique avec les préférences intertemporelles des individus. C'est un taux qui a une valeur de nature éthique plus qu'économique et qui renvoie à l'attitude de la société face à son avenir. Si la société est postulée se perpétuer dans le temps, il doit être égal à zéro. La seule raison pour laquelle il pourrait être positif est la crainte d'une catastrophe planétaire qui détruirait la civilisation humaine telle qu'on la connaît. En revanche, les préférences individuelles de temps sont liées à l'incertitude de l'avenir, ne serait-ce que parce que les individus sont mortels. En outre, le bien-être social ne saurait être l'agrégation des préférences individuelles. Le théorème d'impossibilité d'Arrow démontre qu'il est impossible à toute procédure de choix social dans une société démocratique d'agréger de manière incontestable des préférences individuelles hétérogènes dans une fonction de bien-être social.

Si la préférence sociale de temps est voisine de zéro, l'élasticité de substitution intertemporelle des utilités marginales résulte des préférences individuelles hétérogènes qui dépendent de la répartition des revenus sur un sentier de croissance soutenable. Car l'utilité marginale de la consommation d'un individu de revenu modeste est très supérieure à celle d'un individu riche. Dès lors que ces élasticités interviennent en sus de la préférence sociale de temps dans la détermination du taux d'actualisation associé à un régime de croissance postulé optimal (croissance à la Ramsey), les inégalités ont une influence sur la croissance de long terme.

Une autre manière de prendre le problème est de considérer que le long terme implique le renouvellement des générations. Car les inégalités se répercutent sur les comportements d'emprunt et de prêt entre les générations. Cela est possible dans les modèles à générations imbriquées où les individus sont emprunteurs, puis épargnants au cours de leur cycle de vie. Plus précisément, les individus parcourent trois phases dans leur vie du point de vue de l'équilibre épargne investissement : ils empruntent lorsqu'ils sont jeunes, épargnent aux âges intermédiaires et donc prêtent aux jeunes, consomment leur patrimoine lorsqu'ils sont vieux.

Considérons l'impact suivant des inégalités. Supposons que dans la génération jeune plus d'individus sont contraints à des limites d'emprunts plus basses parce que la richesse de leurs familles n'est pas suffisante pour les garantir. Dans la génération intermédiaire, moins d'individus aux revenus plus concentrés ont la capacité d'épargner. Seuls les ménages riches d'âge intermédiaire épargnent et fournissent des fonds à tous les emprunteurs. Leur capacité d'épargne s'accroît avec la concentration de la richesse. Mais la capacité d'emprunt se rétrécit chez les jeunes. Dans ces conditions, les inégalités sociales auto-entretenues et donc transmises entre les générations exercent une pression à la baisse sur le taux d'intérêt naturel donc sur le taux d'actualisation, lequel peut devenir négatif.

On peut donc voir que la finance transmet des inégalités intragénérationnelles entre les générations si moins de jeunes emprunteurs sont solvables et si les primo épargnants ont une richesse plus concentrée. Cette interdépendance dans le temps fait une économie de croissance basse qui perpétue les inégalités dans le modèle à générations imbriquées.

Et le problème de la soutenabilité dû à la démographie et à l'environnement ?

Le facteur démographique semble jouer un rôle prépondérant dans la longue baisse du taux d'intérêt réel dans les pays de l'OCDE depuis le début des années 1980. Celle-ci est bien corrélée avec l'augmentation du poids des primo épargnants (population de 35 ans à 69 ans) dans la population totale. Car avec la transition démographique, le nombre plus élevé des primo épargnants élève le taux d'épargne global, tandis que la réduction du poids des jeunes adultes (25-34 ans) freine la capacité d'endettement des ménages.

Le vieillissement démographique agit plus directement encore sur la croissance potentielle par la baisse du taux de participation, à moins que cette baisse ne soit compensée par une augmentation massive du taux de participation des femmes. On retrouve ici l'importance de l'inégalité des genres. Une étude de l'OCDE a calculé qu'une convergence progressive des taux d'activité hommes femmes sur vingt ans élèverait le taux de croissance annuel moyen en Europe de la manière suivante : 0,4 % en France, 0,5 % en Allemagne, 0,6 % en Espagne et 1 % en Italie. Les femmes détiennent donc l'une des clés qui permettrait au taux de croissance de long terme de remonter. Toutefois leur plus forte participation au marché du travail ne doit pas être seulement quantitative. Elle concerne surtout l'égalité dans les responsabilités au sein des structures sociales et donc repose avant tout sur une évolution profonde des mentalités, qui demeurent étroitement conservatrices car enracinées dans des enjeux de pouvoir.

La sévérité croissante des dégradations écologiques est incontournable, contrairement au dogme des économistes (voir Antonin Pottier, Comment les économistes réchauffent la planète), parce que le capital naturel est peu substituable et disponible en quantité constante ou décroissante. Le débat politique et les initiatives collectives locales sont indispensables pour faire prendre conscience aux individus que les services environnementaux ne sont pas substituables à la consommation privée et font partie de leur bien-être. Pour que le sentier de l'économie soit soutenable, la protection à long terme de l'environnement doit donc être recherchée pour elle-même.

Dans ces conditions, une fonction de préférence sociale incorporant les services de l'environnement avec une faible élasticité de substitution aux biens de consommation privée conduit à des prix relatifs des biens environnementaux qui sont fonction décroissante de l'élasticité de substitution par rapport aux biens économiques de la consommation courante. On peut alors montrer (Guéant, Guesnerie et Lasry, 20101) qu'il doit exister un taux d'actualisation écologique qui est à long terme toujours inférieur au taux économique lié aux modèles de croissance dite optimale. Car le taux d'actualisation écologique reflète le prix relatif de l'environnement par rapport à la consommation. Or non seulement la substituabilité relative de la consommation et des biens environnementaux dans la production de bien-être social est incertaine, mais aussi elle est endogène. Elle évoluera en fonction des investissements de réduction du changement climatique et d'adaptation environnementale qui feront passer d'un sentier de croissance « brun » à un sentier « vert ».

Les auteurs montrent que si l'élasticité de substitution est inférieure à un, la contribution des services de l'environnement au PIB s'accroît au fil du temps avec un prix relatif de plus en plus élevé. Les questions environnementales deviennent primordiales en longue période sur des sentiers de croissance soutenable. Le taux d'actualisation écologique est celui qui importe le plus et il converge asymptotiquement vers le taux de préférence pure pour le présent sur une longue période pour que le capital naturel soit préservé. Si, au pire, le capital naturel se réduit de sorte que les services de l'environnement diminuent, leur prix relatif s'accroît dans le temps. Le taux d'actualisation peut devenir asymptotiquement négatif. Cela reflète la priorité absolue à investir en capital naturel.

Cette vue prospective conduit à envisager le besoin d'un nouveau contrat social pour faire évoluer les sociétés vers un régime de croissance inclusive et soutenable. Quels peuvent en être les principes ?

Dès lors que l'on a compris que le paradigme de l'économie pure ne peut résoudre aucun des problèmes concernant la répartition des richesses, parce que ces problèmes proviennent de la nature même de l'accumulation capitaliste, on doit affronter la question du choix social. Or, en rappelant plus haut l'importance du théorème de Kenneth- Arrow sur l'impossibilité de construire une fonction collective des intérêts individuels compatible avec les conditions de cohérence du choix social, on comprend l'indifférence des économistes dits « libéraux » vis-à-vis des problèmes de répartition. C'est pourquoi la « nouvelle économie du bien-être » s'en tient au critère de Pareto. Une telle attitude rend impossible de se prononcer sur les inégalités de répartition qui se posent en termes relatifs et sur la pauvreté définie en termes absolus. Il faut se diriger vers d'autres horizons.

La percée conceptuelle de Rawls, consistant à poser que l'équité est à la racine de la justice et que l'équité seule permet l'exercice des libertés réelles, est décisive. La difficulté est que les principes de la justice comme équité doivent procéder d'un choix unanime. Pour les définir, Rawls part d'un concept philosophique abstrait : la position originelle sous un voile d'ignorance. Il s'agit d'une situation d'égalité principielle où les membres d'un collectif ne connaissent pas leurs intérêts respectifs au sein de la société.

Le voile d'ignorance est une métaphore pour élaborer un dispositif qui rompt radicalement avec l'utilitarisme. Dans la position originelle sous le voile d'ignorance, chacun est conduit à choisir pour tous. Le voile d'ignorance est donc une position dans laquelle les participants du débat public ont une rationalité complète sur la logique du choix public, mais n'ont aucune information sur les singularités qui distinguent les individus les uns des autres : les hiérarchies sociales, les niveaux de richesse, les origines de chacun, les conséquences hypothétiques des alternatives débattues dans la position originelle sur l'avenir de chacun et de sa descendance.

C'est une conception politique dont le partage par les citoyens donne une base à la discussion publique pour parvenir à un ensemble unique de principes de justice qui soient équitables pour tout le groupe. Rawls propose, comme procédure de choix, le critère du maximin qui guide la procédure : critiques, discussion et reformulation pour aboutir à un choix unanime. Les principes rawlsiens de la justice comme équité s'en déduisent. Ils s'appliquent à la distribution de ce que Rawls appelle les biens premiers.

Le premier principe est le droit égal à un système le plus étendu possible de libertés fondamentales. Le droit égal à exercer les libertés réelles est d'une importance cruciale. Il va bien au-delà de ce que l'idéologie libérale en vogue dans les pays occidentaux appelle les « droits de l'homme ». L'exercice de la liberté réelle implique l'éradication de la pauvreté. Car la pauvreté est la privation de biens premiers, c'est-à-dire des conditions pour que chacun puisse réaliser son projet de vie.

L'élimination de la pauvreté doit donc être le premier objectif des politiques publiques dans une perspective de justice comme équité. On comprend que le capitalisme financiarisé, qui répand la pauvreté à travers la fragmentation sociale, conséquence directe de la concentration du pouvoir et de la richesse, soit destructeur de libertés réelles.

Le second principe est la définition des inégalités légitimes. Celles-ci doivent satisfaire deux conditions. La première est la juste égalité des chances offrant des positions et fonctions sociales ouvertes à tous. La seconde stipule que les inégalités dans les biens premiers (prérogatives et pouvoirs, revenus et richesse) ne sont légitimes que si elles procurent les plus grands bénéfices aux membres les plus désavantagés de la société. Il s'agit de l'équité distributive et efficace. Elle s'oppose frontalement à la conception utilitariste qui fait ses délices du dilemme entre équité et efficacité.

Ainsi la dégradation de l'environnement peut restreindre les biens premiers disponibles et modifier leur répartition, au détriment des plus démunis. Notamment la lutte contre le changement climatique ne doit pas être l'occasion d'ajouter aux prérogatives des puissants. Il faut donc veiller à la participation aux décisions, comme le demandent les mouvements de justice climatique.

Cette théorie du choix social ouvre des perspectives politiques quant à la transformation de nos institutions. Mais ne faut-il pas la compléter par une méthode positive du choix social ?

En effet, chez Rawls les institutions sont décisives. Une fois qu'elles ont été choisies unanimement en conformité au contrat social, les conduites raisonnables permettent une marche vers la justice par adaptation progressive des comportements. Le processus est une codépendance des institutions et des comportements.

Cependant, si les institutions peuvent faire avancer l'équité, elles ne sont pas l'incarnation de la justice. Il ne faut pas tomber, dans le registre du politique, dans le piège analogue à celui dans lequel s'enferme l'ultralibéralisme dans l'économique qui fait du fondamentalisme du marché l'incarnation de la société idéale. Car la tare de la démocratie représentative est la dégradation de l'unanimité principielle en domination de la majorité dans la démocratie procédurale résultant des protocoles électoraux de représentation.

On trouve une autre voie chez Sen qui considère le choix social comme une méthode pour guider la pratique. Le dialogue et la communication sont indispensables à la mise en œuvre d'une théorie de la justice comme équité. Le choix social est alors pensé comme une méthode par établissement d'une base informationnelle pour classer des réalisations sociales concrètes et alternatives, grâce à des mesures objectives des inégalités dans différentes dimensions permettant de déceler des enchaînements fatals. Cette méthode permet de déclarer injustes de nombreuses situations sociales, c'est-à-dire destructrices des libertés réelles : persistance de la pauvreté absolue, discriminations, voire asservissement des femmes, corruption étendue, inégalités de revenus démesurées, exclusion massive de l'accès aux soins, énormités des inégalités scolaires en lien avec les discriminations territoriales exacerbées par les prix du foncier, violations délibérées de libertés.

En reconnaissant la pluralité des principes de justice, en admettant la diversité des interprétations et l'existence de solutions partielles, Sen peut prendre en compte la primauté des biens premiers, tout en leur donnant une signification dynamique en forgeant la notion de « capabilités » (capabilities).

Les capabilités sont les libertés réelles d'accomplissement : capacités à transformer les ressources dont on dispose en liberté réelle de choisir le projet de vie que l'on a des raisons de valoriser. Ces transformations sont des fonctionnements qui font partie de l'existence des personnes. La gamme possible de fonctionnements qu'une personne peut réaliser au cours de sa vie est sa liberté réelle ≈ « capabilité ». Sen ne s'en tient donc pas aux biens premiers. Il met l'accent sur les facteurs de conversion des ressources en réalisations de vie.

Pour dépasser les règles du vote comme base du jugement sur le bien-être social, Sen et d'autres auteurs comme Atkinson se sont engagés dans la construction de mesures objectives, plutôt que subjectives, des inégalités. Cela implique que les États pilotent un développement considérable de l'information. Encore faut-il ne pas traiter ces informations de manière compartimentée car la compréhension des enchaînements fatals résulte de leur interpénétration dans les logiques de pouvoir.

Mais alors que veut dire : la société veut mener telle ou telle politique contre les inégalités ? Cela veut dire sortir du cadre de la philosophie libérale. Les institutions de la société civile sont médiatrices dans la formation de choix sociaux de différents degrés de généralité. L'expérience des individus vis-à-vis des choix sociaux n'est donc pas seulement, ni principalement, celle de l'expression d'une opinion ou d'un vote. La formation des choix sociaux contourne l'impossibilité de l'agrégation d'intérêts individuels séparés, grâce à l'activité participative à des groupes d'appartenance. La démocratie participative est faite d'un système de médiations emboîtées qui peuvent élaborer des solutions à des problèmes informés le plus complètement possible par une préoccupation permanente d'enrichissement des bases d'information.

La possibilité d'une action sur les inégalités vient de ce que les individus ont besoin d'appartenance collective pour construire leur identité. La connaissance objective des réalités, leur diffusion relayée par des systèmes médiatiques multiples, les débats contradictoires, l'élaboration de finalités par des syndicats, des associations, des partis, tous ces éléments préparent la formation de compromis entre partenaires sociaux ou l'élaboration de textes de lois. Ainsi un nouveau capitalisme contractuel pourra-t-il se développer pour surmonter les défis de ce siècle.

Interview avec Xavier Timbeau